Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

İstanbul Ticaret Odası’nın yayınladığı İstanbul Perakende Fiyat Endeksine göre, Ocak’ta perakende fiyatlar %1.16 oranında artış gösterdi. Böylece yıllık bazda enflasyon Aralık ayı %14.40 iken, Ocak’ta %15.05’e yükselmiş oldu.

Öte yandan, 3 Şubat Çarşamba günü yayınlanacak Ocak ayı TÜFE verisine ilişkin piyasa beklentisi %1.5 civarındayken, bizim beklentimiz %2.0 civarında. Görece yüksek beklentimiz ve öncü İstanbul verisi arasındaki farkın sebepleri İstanbul’da %5 oranında gerileyen giyim fiyatları ve aylık sadece %0.68 artış gösteren gıda ürünleri fiyatları olarak görünüyor. Ocak’ta işlenmiş gıda ürünlerinde, başlıca sütlü ve yağlı mamullerdeki artışa rağmen, mevsimsel ortalamaların çok üzerinde seyreden hava koşulları taze sebze/meyve fiyatlarını baskılamış görünüyor.

Biz, beklentimize temel oluşturan her iki kalemde de kayda değer yükseliş öngörmüştük. Öte yandan, İstanbul’da Ocak’ta gerçekleşen sağlık/bakım (%10) ve ulaştırma hizmetleri (%5) enflasyonundaki önemli artışın sadece bir kısmını enflasyon beklentimizde yer vermiştik. Toplamda ise enflasyon beklentimize dair riskler bir miktar aşağı yönlü görünüyor.

Geçtiğimiz hafta TCMB yılın ilk enflasyon raporu sunumunda ve güncellemesinde 2021 ve 2022 sonu enflasyon projeksiyonu (“ara hedeflerini”) değiştirmedi. 2021 sonu konsensüs enflasyon beklentisi (%11.50 civarı) ve TCMB projeksiyonu arasında açılan farkın 3 ana sebebi varmış gibi görünüyor.

Yukarıda bahsettiğiniz her 3 faktöründe gerçeklemesi ve enflasyonun TCMB projeksiyonlarına yakınması için en kritik unsur TCMB’nin oldukça sıkı para politikası ve Maliye’nin mali disiplin dozunu arttırmasının gereceğini değerlendiriyoruz.

Ayrıca, TCMB Başkanı Sayın Naci Ağbal eğer kısa vadede enflasyon TCMB’nin raporda öngördüğü patikanın üzerinde çıktığı durumda (Örneğin TÜFE’nin Ocak’ta aylık %2.0 civarı gerçekleştiği bir durum bunu sağlayabilir), ilave faiz artışından çekinmeyeceklerinin çok güçlü sinyalini verdi.

Ocak ayında piyasa beklentisine paralel bir enflasyon gerçekleşirse, yıllık enflasyon %14.6’dan %14.8’e yükselmiş olur. Öte yandan İTO perakende fiyatlarına yakın bir gerçekleşme söz konusu olursa, yıllık enflasyonda %14.2’ye doğru bir gerileme yaşanabilir. Dolayısıyla, bu durumda, Ocak ayı itibariyle enflasyon TCMB’nin görece iyimser enflasyon patikasına uyumlu gerçekleşebilir. Böyle bir durumda ise - TL’deki son değer kazancını da göz önüne aldığımızda (7.40’dan 7.10’a doğru) - TCMB’nin 18 Şubat’ta gerçekleşecek PPK toplantısında ilave faiz artışına gitmesine gerek kalmayabileceğini değerlendiriyoruz.

TL’deki son değer kazancına rağmen (ki hala yüksek seviyede), küresel emtia fiyatlarında (başta gıda olmak üzere) artış trendi devam ediyor. Dolayısıyla hem gıda hem de üretici fiyatları kanalında hala ciddi miktarda gerçekleşmemiş maliyet kaynaklı enflasyon bekliyor. Ayrıca, asgari ücrete yapılan %21 zam, girdi fiyatlarının hem gecikmeli hem güncel etkileri ve düşük kapasite kullanımından dolayı hizmet enflasyonu 2021’de yukarı yönlü sürpriz yapabilir.

Enflasyonun (TÜFE) Nisan’da %17 ile zirve yapmasını sonrasında ise yıl boyunca baz etkisiyle beraber yılı %11 ile kapatmasını bekliyoruz. ÜFE, enerji, gıda ve hizmet fiyatları 2021’de enflasyonun seyri açısından en kritik unsurları olacak. Dolayısıyla, TCMB’nin 1Ç21 özelinde ilave faiz artışı ihtimalinin devam ettiğini düşünüyoruz. Faiz indirimlerinin ise yaz sonuna doğru başlayabileceğini ve faiz indirimlerinin büyük kısmının yılın son çeyreğine ve 2022’nin ilk çeyreğine kalacağını değerlendiriyoruz.

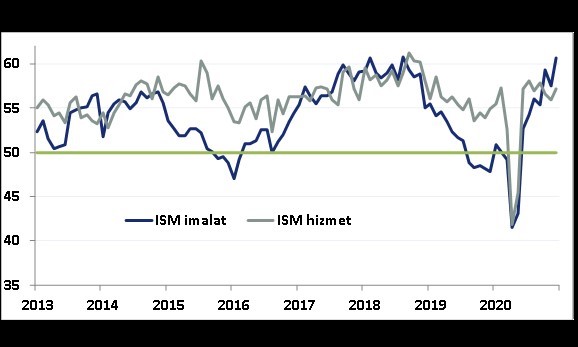

Bu akşam (22:00) toplantı kararlarını açıklayacak olan Fed’in %0-%0,25 olan politika faizi bandında bir değişikliğe gitmesi beklenmiyor. Başkan Powell’ın gerçekleştireceği basın toplantısında (22:30) önümüzdeki dönem için para politikasına ilişkin yapacağı yönlendirme ve ekonomiye yönelik vereceği mesajlar takip edilecek.

Pandemi dolayısıyla alınan kısıtlayıcı önlemler talepte azalmaya neden olurken, ekonomik görünümüne yönelik belirsizlik yüksek kalmaya devam ediyor. Bu durum da ABD’de hem parasal hem de mali yönden ekonominin desteklenmesi gerekliliğini oluşturuyor. Son dönemde aşı konusunda ilerleme sağlanması olumlu; ancak aşıların üretimi, dağıtımı konusunda belirsizlikler devam ediyor. Öte yandan Avrupa’da virüs mutasyonu kaynaklı kaygılar yüksek iken, önümüzdeki aylar küresel çapta ekonomik açıdan zorlu olmaya devam edecek gibi görünüyor.

ABD’de yeni başkan ile beraber mali tarafta 1,9 trilyon dolarlık teşvik paketi açıklanırken, ekonomideki aşağı yönlü riskler ve belirsizlik para politikasının da yanında destekleyici unsur olmasını gerekli kılıyor. Fed varlık alım programı ile bilançodaki genişlemenin finansal koşullara ve ekonomiye destek sağladığını düşünürken, enflasyonun %2’ye yükselene kadar politika faiz aralığının %0,00-%0,25 bandında kalmasının uygun olacağı görüşünde.

Sonuç olarak; ekonomide belirgin bir toparlanma sağlanmadığı takdirde Fed’in daha sıkı para duruşuna hazırlık için öncesinde sözlü yönlendirme gerçekleştirmesini beklemeyiz. Halihazırda bilançosunu genişletmeyi sürdüren Fed’in pandeminin ekonomi üzerindeki olumsuz etkisi nedeniyle elindeki para politikası araçlarını kullanmaya devam edeceğini ve gevşemeci para politikasına yönelik söylemi ile güvercinvari duruşunu koruyacağını düşünüyoruz. Bu yöndeki söylemin korunması/mesajların verilmesi halinde belirgin bir piyasa etkisi beklemeyiz.

TCMB ileriye yönelik iletişimini güçlendirdi.

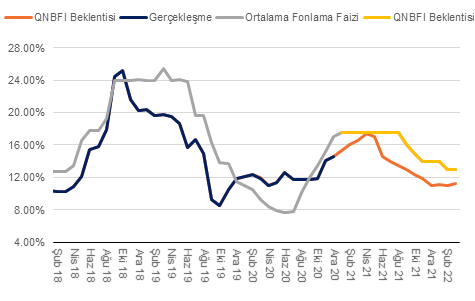

TCMB PPK piyasa ve bizim beklentimize paralel politika faizi olan 1 haftalık repo faizini %17’de sabit tuttu. Daha önce gerçekleşen iki toplantının ilkinde TCMB önce para politikasını basitleştirmiş ikincisinde ise 200 baz puan ilave faiz artışına gitmişti. Öte yandan, beklentimize paralel olarak bugünkü PPK karar metninde, enflasyon görünümündeki artan riskler yüzünden, ileriye yönelik olarak yönlendirmesini geliştirdiğini gözlemledik.

Bu noktada iki tane önemli ilavenin yapıldığını değerlendiriyoruz. İlki “sıkı para politikası duruşunun kararlı sürdürülmesi” ifadesine “uzun bir müddet” ifadesi eklenmiş. Diğer bir değişle, “sıkı para politikası” konusunda zaman perspektifi eklenmiş. Daha önce mevcut metinde yer almaya devam “veriye dayalı” ama kesinlik taşımayan “ileriye yönelik bir yönlendirme” tercih edilmişti: “2021 yılsonu tahmin hedefini dikkate alarak, enflasyonda kalıcı düşüşe ve fiyat istikrarına işaret eden güçlü göstergeler oluşana kadar”. Bu ifadeyi önemli kılan sebep ise TCMB’nin hangi noktada faiz indirimi sürecine başlayacağına dair oluşan belirsizlik. TCMB, metne eklenen “uzunca bir müddet” ifadesi ile faiz indirimi konuşmak için dahi gereken koşulları elde etmekten uzak olduğu iletişimde bulunuyor.

Karar metnine eklenen ikinci önemli ekleme ise “gerekmesi durumunda ilave parasal sıkılaşma yapılacaktır.” ifadesi. Sayın Naci Ağbal’ın TCMB başkanı olduğundan beri daha önce yayınlanan karar metninde bu ifade yer almamıştı. Veriye dayalı bu “rehberlik”, TCMB’nin enflasyon görünümündeki risklerin arttığının farkında olduğunu ve yılın ilk çeyreğinde enflasyondan yukarı yönlü bir sıçrama durumunda faiz artışı gerekebileceği “iletişimine” karşılık geliyor.

Keza, gecikmeli maliyet enflasyonu (hem kur ve hem de küresel emtia fiyatları) ve COVİD-19’un mal/hizmet fiyatları üzerinde tam öngörülemeyen etkileri sebebiyle (asgari ücrette %21 artışın da etkisi var) enflasyonun Mart-Nisan aylarında %17’lere kadar yükselme riski hala söz konusu. Bu açıdan 3 Şubat’ta açıklanacak Ocak ayı TÜFE/ÜFE verisi bir sonraki PPK toplantısında faiz artışına gerek olup olmadığını gösterecek. TCMB “gerekirse ilave faiz artışı” yapabilirim diyerek, Ocak ayında beklentilerin üzerinde gelebilecek bir enflasyon verisi sonrası “enflasyon beklentilerinde” oluşabilecek olası bozulmanın önüne geçmeyi amaçlıyor.

Önümüzde hafta Perşembe günü (28 Ocak) TCMB yılın ilk Enflasyon Raporu’nu yayınlayacak. Rapor’ un sunumu büyük ihtimalle kamuoyuna açık ve soru-cevap bölümü ile beraber Başkan Naci Ağbal gerçekleştirecektir. Bu konuşmada TCMB başkanın iletişim konusunda bugün atılan adımları detaylandırmasını ve enflasyon patikasına dair riskleri gündeme getirmesini bekleriz. Şu aşamada, TCMB’nin öngördüğü enflasyon patikasının kısa ve orta vadede iyimser olduğunu düşünüyoruz. TCMB yıl sonunda enflasyonun %9.4’e gerilemesini beklerken, bizim beklentimiz %11 ve risklerin yukarı yönlü evirildiğini değerlendiriyoruz. TCMB’nin yıl sonu beklentisini bir “ara hedef” değerlendirdiği için Enflasyon Raporu’nda enflasyon patikasını yukarı yönlü revize etmemesi durumunda Banka’nın iletişimin etkisini kaybedebilme riski olduğunu düşünüyoruz. Dolayısıyla, önümüzdeki hafta gerçekleşecek sunumun önemli olduğunu değerlendiriyoruz.

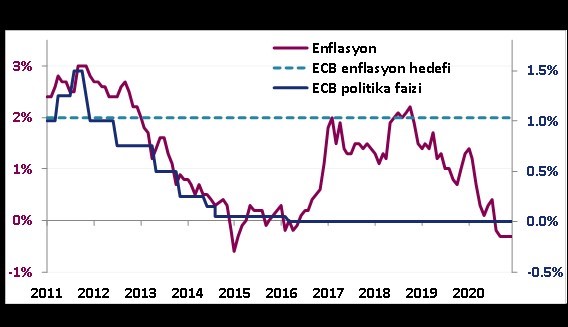

Avrupa Merkez Bankası’nın (ECB) faiz oranlarında bir değişikliğe gitmesi beklenmiyor. ECB Aralık ayı toplantısında 1,35 trilyon euro büyüklüğündeki pandemi tahvil alım programını 1,85 trilyon euroya genişletmiş ve süresini 9 ay ile Mart 2022'ye uzatmıştı. ECB’nin geçtiğimiz ayki bu ek gevşeme adımlarının önümüzdeki dönemde ekonomiye olan etkilerini/yansımalarını takip edeceğini düşündüğümüzden, bu toplantıda piyasa beklentilerine paralel beklemede kalacağını tahmin ediyoruz.

Avrupa’da kısıtlama önlemleri ekonomilerde yavaşlamaya neden olurken, bölgede iktisadi faaliyetlere yönelik belirsizlik yüksek seyrediyor. Özellikle de hizmet sektörü bu durumdan daha olumsuz etkileniyor. Alınan önlemlerle birlikte azalan kapasite kullanım oranına paralel bölge ekonomisinin yavaşlaması bekleniyor. ECB pandemiden çıkışta da ekonomik toparlanmanın engebeli olacağı ve dezenflasyonist baskıların güçlü ve uzun süreli olabileceği görüşünde.

Son toplantıdan bu yana kısıtlamaların devamının ekonomiye olumsuz etkileri, güçlenen euronun enflasyona negatif yansıması gibi gelişmeler mevcut. ECB, enflasyonda aşağı yönlü baskıya neden olmasından dolayı güçlü eurodan rahatsız iken, bölgede yıllık enflasyon beş aydır ekside, dört aydır ise -%0,3 seviyesinde bulunmaktadır. Enflasyon mevcut ekonomik görünüme paralel bu yılın ilk aylarında negatif tarafta kalmayı sürdürebilir.

Sonuç olarak; ECB bu toplantıda genişleme kararı almasa bile gerektiğinde ek gevşeme adımları atabileceklerine yönelik mesaj verileceğini düşünüyoruz. Öte yandan maliye politikasının da temel rol oynaması gerektiği yönündeki görüşünü tekrarlayabilir. ECB’nin para politikasında bir değişikliğe gitmesi beklenmediğinden, toplantının belirgin bir piyasa etkisi yaratmasını beklemeyiz.

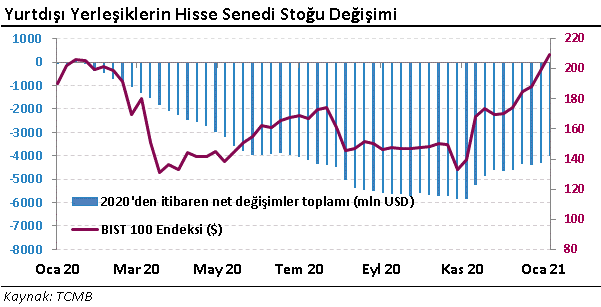

Aşı konusundaki olumlu gelişmeler, ABD’de başkanlık yarışını Demokrat’ların kazanması, ekonomik teşvik paketinin açıklanması gibi gelişmelerin de etkisiyle geçtiğimiz yılı zirve seviyelerde tamamlayan küresel borsalarda yeni yılda da güçlü görünüm korunuyor. Mart ayından bu yana küresel borsalara paralel yükselen trendde hareket eden BIST 100 Endeksi ise 2020’de %29 oranında getiri sağladı. Özellikle de Ekim ayının sonu itibariyle oluşan yükseliş hareketinin büyük ölçüde içeriye yabancı yatırımcı girişinden kaynaklandığını söyleyebiliriz.

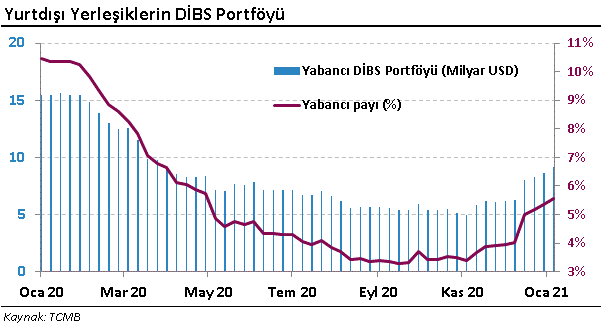

TCMB’nin haftalık yayımladığı verilerden olan yurtdışı yerleşiklerin DİBS ve hisse senedi net hareketlerine bakacak olursak; 2020 yılında yabancılar DİBS’te yaklaşık olarak 4,5 milyar dolar, hisse senedi piyasalarımızda ise 4 milyar dolarlık pozisyon azalttı. Bu da bize endeksteki %29’luk değer kazancının yerli yatırımcıların öncülüğünde gerçekleştiğini gösteriyor. Ancak yılın son çeyreğinde yabancıların yeniden TL varlıklara olan ilgisinin arttığını görüyoruz. BIST 100 Endeksi yükselen takoz formasyonu şeklindeki oluşum ile son iki buçuk ayda %39 oranında yükselirken, aylık dönemde yabancılar hisse senedi piyasalarımızda 1,7 milyar dolarlık net giriş gerçekleştirdi. DİBS’teki yabancı pozisyonun da etkisiyle TL ise dolar karşısında %12 oranında toparlandı. Küresel risk iştahındaki olumlu seyrin desteği devam ederken, yabancıların TL varlıklara olan ilgisindeki artışın TCMB’nin enflasyon ile mücadele kapsamında almış olduğu sıkılaştırıcı önlemlerden de kaynaklandığını söyleyebiliriz.

Yabancı yatırımcıların hisse senedi piyasalarımızdaki 2020’nin ilk üç çeyreğindeki 5,7 milyar dolarlık pozisyon azaltımına rağmen yerli yatırımcılar ile yükselen BIST 100 Endeksi’nin son aylarda yabancı girişi ile desteklenmesini olumlu buluyoruz. Özellikle de yabancı ilgisinin devamı endeksteki genel olarak iyimserliğin ve yükselişin eğiliminin korunması adına önemli. Ancak yaşanan belirgin yükselişin ardından endekste ara ara kâr satışlarının geldiğini görebiliriz ki, ara düzeltmelerin gelmesi yükseliş eğiliminin daha sağlıklı devamı adına olumlu olduğu görüşündeyiz.

Covid-19’un damga vurduğu senede küresel piyasalar açısından oldukça dalgalı/hareketli bir yılı geride bırakıyoruz. ABD-Çin ticaret anlaşması, düşük global faiz oranları ve büyüme oranlarındaki artış ile yılın başlarında olumlu seyir izleyen küresel piyasalar, devamında salgın vakalarının ortaya çıkması ve hızla yayılması ile sert satış baskısı altında kaldı. Mart ayının ortalarında dipleri bulan global piyasalar majör merkez bankalarının olağan ve olağan dışı toplantılarla gerçekleştirdikleri faiz indirimleri, açıkladıkları varlık alım programlar ile toparlanma eğilimi içerisine girdi. Sosyal kısıtlamalar büyümeler üzerinde baskıya-ekonomik daralmaya neden olurken, bir yandan merkez bankalarının attığı genişlemeci adımlar, diğer yandan mali taraftan hükümetlerin açıkladığı teşvik paketleri piyasalara olumlu yansıdı. En kötünün geride kaldığı dönem olan Mart ayından bu yana küresel borsalar yükselen trendde hareket ederken, aşı konusundaki olumlu gelişmeler, ABD’de teşvik paketinin açıklanması-bu taraftan daha da destek beklentileri ile tarihi zirve seviyelerde yılı kapatmaya hazırlanıyor. Yurtdışı borsalardaki olumlu seyrin yanı sıra TCMB’nin fiyat istikrarını sağlamak adına son aylarda gerçekleştirdiği faiz artırımlarının olumlu etkileri BIST 100 Endeksi’nde yeni rekorları beraberinde getirdi.

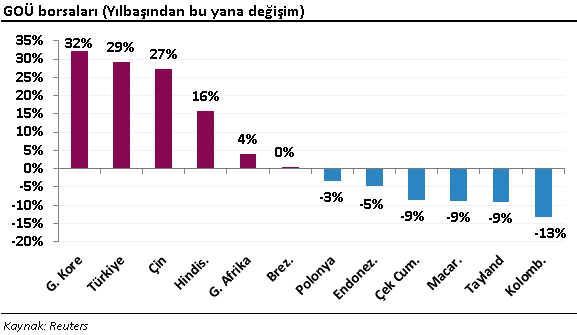

2020 yılı içerisinde gelişmekte olan ülke piyasalarının performansını değerlendirecek olursak; yerel para cinsinden BIST 100 Endeksi’nin en yüksek getiriyi sağlayan borsaların başında geldiğini söyleyebiliriz. TL’de son dönemde yaşanan toparlanma endeksin performansına olumlu yansıdı.

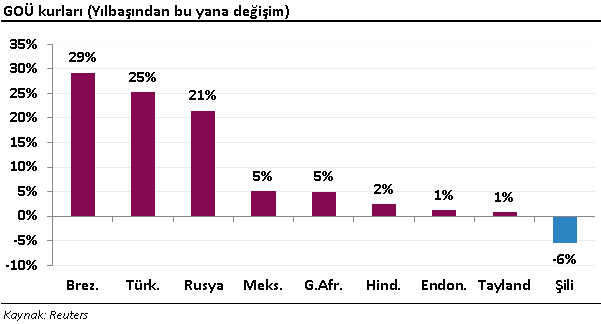

Enflasyondaki artış, ülke risk primindeki yükseliş gibi nedenler yıl içerisinde TL’de baskının yaşanmasına neden oldu. Buna paralel TL dolar karşısında en fazla değer kaybeden gelişmekte olan ülke para birimleri arasında yer alıyor.

2021 yılında beklentilerimize değinecek olursak; aşının dağıtılmasının ve uygulanmasının olumlu etkilerinin yanı sıra Ocak ayının ortasında göreve gelecek olan yeni ABD Başkanı Biden ile beraber yıl genelinde mali taraftan daha fazla destek adımları görebiliriz. Global faiz oranları düşük seyrederken, getiri arayışı ile gelişmekte olan ülke varlıklarına fon girişi yaşanabilir. Bu durumda; yaşanan değer kaybının ardından TL’de, TCMB’nin para politikasının olumlu yansımasının da etkisiyle toparlanma çabası görebiliriz. Özellikle de yeni yılda tatil etkisinin geçip, yabancı katılımının artması TCMB’nin son adımlarını daha çok değerlendirilmesini sağlayabilir. Bu durumda TL’deki toparlanmanın ve endekste yeni zirvelerin devamını görebiliriz.