TCMB PPK toplantısı yarın (21 Ekim) gerçekleşecek ve faiz kararı saat 14:00’de açıklanacak. Piyasa beklentisi 100 ve 50 baz puanlık faiz indirimi konusunda ikiye ayrılırken, faiz indirimi konusunda ise mutabık bir duruş sergiliyor. Bizim de beklentimiz, TCMB’nin politika faizini %18’den %17’e indirmesi yönünde. Hatırlayacağınız üzere, TCMB, bir önceki PPK toplantısında, piyasa beklentisinin aksine 100 baz puanlık bir faiz indirimi gerçekleştirmişti.

Öte yandan, faiz indirimi öncesinde, piyasa beklentisi en geç Ekim ya da Kasım ayında 100 baz puanlık bir faiz indiriminin gelebileceğini değerlendirdiği için Eylül ayında gerçekleşen faiz indirimi büyük bir sürpriz olarak değerlendirilmeyebilir. Öte yandan, beklenenden erken gelen faiz indirimi, karar metninin faiz indirim sürecinin devam edebileceğinin sinyalini vermesi ve faiz indirimi sonrasında TCMB başkanı Şahap Kavcıoğlu’nun ifadeleri ilave faiz indirimlerinin geleceği beklentisi güçlendirdiği için beklenen reel faiz görünümü risk algısını arttıracak şekilde değişmişti. Bunun sonucunda TL’nin diğer gelişmekte olan ülke para birimlerinden olumsuz yönde ayrılması sonucu ile karşılaşmıştık.

Ayrıca, yarınki karara ilişkin olarak, faiz indirimi gelmesi durumunda, karar metninde yapılabilecek değişiklikler üzerinden sonraki PPK toplantılarında faiz indirimi gelip, gelmeyeceğinin sinyalinin verileceğini düşünüyoruz. TCMB’nin faiz indirimini açıklarken çekirdek enflasyon göstergelerine ve ticari kredi büyüme ivmesine baktığını belirtmişti. Şu aşamada çekirdek enflasyon göstergeleri karışık bir resme işaret etse de son kur ve emtia fiyatı hareketi çekirdek enflasyon içinde risklerin arttığına işaret ediyor.

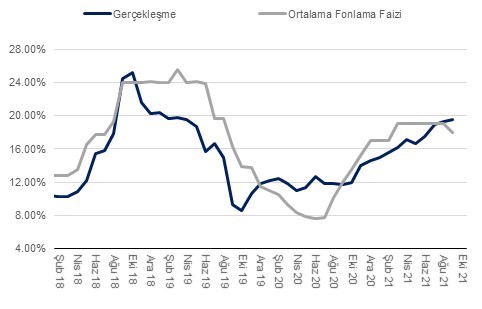

Son enflasyon gelişmelerine baktığımızda, (TÜFE) Eylül’de aylık %1,25 oranında artış gösterdi. Böylece, enflasyon kurum beklentimiz olan %1,3’ün çok sınırlı altında gerçekleşmiş oldu. Sonuç olarak, yıllık enflasyon %19,25’ten %19,58’e yükseldi. Öte yandan, işlenmemiş gıda ürünleri, enerji, alkollü içkiler ve tütün ile altın hariç TÜFE (Çekirdek Enflasyon B Grubu) yıllık bazda %18,46’dan %18,63’e yükseldiğini, diğer bir çekirdek enflasyon göstergesi olan Çekirdek TÜFE (C) ise %16,76’dan %16,98’e yükseldiğini görüyoruz.

Ayrıca, Merkez Bankası’nın daha çok dikkat çektiği ve olumlu olarak değerlendirdiği, her iki veriye de mevsimsellikten arındırılmış olarak baktığımızda, yıllıklandırılmış 3 aylık ortalama çekirdek enflasyonda gerileme gözlemliyoruz. Çekirdek B grubu yıllık %19,6’dan %16,3’e, çekirdek C grubu ise %15,2’den %14,4’e geriledi. Diğer olumlu bir gelişme olarak ise özellikle dayanıklı mallar ve giyim kalemi haricinde temel mallar enflasyon eğiliminin %32,5’den %21,5’e gerilediğini gözlemliyoruz.

TCMB’sının para politikası reaksiyon fonksiyonundaki değişiklik değerlendirmemiz ve Eylül’deki kur hareketi ile beraber, 2021 ve 2022 sonuna ilişkin enflasyon beklentilerimizi revize etme ihtiyacı duymuş ve böylece, 2021 sonu enflasyon beklentisini %17’de %18’e revize etmiştik. Öte yandan, Eylül enflasyon verisi sonrası, elektrik, doğalgaz, LPG ve tütün mamulleri zamları sonrası 2021 sonu enflasyon beklentimizi 50 baz puan daha arttırarak %18,50’ye yükseltmiştik. 2022 sonu beklentiyi ise %14’ten %15’e yükselmiştik. Ekim’deki kur hareketinin ilave yarattığı enflasyonist baskıları da göz önüne alırsak, risklerin her iki yıl içinde yukarı yönlü olduğunu belirtmek isteriz.

| Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi |