Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

Piyasa beklentisi ve bizim beklentimize paralel olarak, TCMB politika faizini %14’te sabit tutmaya karar verdi. Hatırlanacağı üzere, TCMB Eylül-Aralık ’21 arasında politika faizinde toplam da 500 baz puan faiz indirimine gitmiş, bundan önceki 2 toplantıda ise politika faizini sabit bırakmıştı.

TCMB enflasyon görünümü ile ilgili değerlendirmesinde son gelişmelere yer vermiş: “Enflasyonda yakın dönemde gözlenen yükselişte; sıcak çatışma ortamının yol açtığı enerji maliyeti artışları, ekonomik temellerden uzak fiyatlama oluşumlarının geçici etkileri, küresel enerji, gıda ve tarımsal emtia fiyatlarındaki artışlar ile tedarik süreçlerindeki aksaklıklar gibi arz yönlü unsurlar ve talep gelişmeleri etkili olmaktadır.”

Bir önceki karar metninde yer alan TCMB’nin geleceğe yönelik rehberlik etmesini amaçladığı paragrafta bir takım eklemeler ile beraber çok önemli bir değişiklik yapılmamış: “Alınmış olan kararların birikimli etkileri yakından takip edilmekte ve bu dönemde fiyat istikrarının sürdürülebilir bir şekilde kurumsallaşması amacıyla TCMB’nin tüm politika araçlarında kalıcı ve güçlendirilmiş liralaşmayı teşvik eden geniş kapsamlı bir politika çerçevesi gözden geçirme süreci devam etmektedir.”

Bu ifadeyle ilişkili olarak Kur Korumalı TL mevduat hacminin 600 milyar TL’ye doğru yükselmeye devam ettiğini gözlemliyoruz. Yetkililer, 10 Mart itibariyle bu rakamın 557 milyar TL’ye ulaştığı belirtiliyor. Bu oran toplam vadeli TL mevduatının üçte birinden fazla bir orana tekabül ediyor.

Enflasyon görünümü ile alakalı olarak, TCMB “gelişmiş ülke merkez bankaları artan enerji fiyatları ve arz-talep uyumsuzluğuna bağlı olarak enflasyonda görülen yükselişin beklenenden uzun sürebileceğini değerlendirmektedir” değerlendirmesi aynı şekilde yinelenmiş.

TCMB, Türkiye’deki enflasyon görünümü konusunda olumlu değerlendirmesi de benzer şekilde yinelemiş: “Kurul, sürdürülebilir fiyat istikrarı ve finansal istikrarın tesisi için atılan ve kararlılıkla sürdürülmekte olan adımlar ile birlikte, küresel barış ortamının yeniden tesis edilmesi ve enflasyonda baz etkilerinin de ortadan kalkmasıyla dezenflasyonist sürecin başlayacağını öngörmektedir”.

Ayrıca, TCMB, enflasyon görünümündeki seyir ile cari denge ve kredi arzı ilişkisini vurgulamaya devam ediyor. Ancak, TCMB “cari işlemler dengesinin 2022 yılında fazla vermesi öngörülmektedir” ifadesinin yerine “cari işlemler dengesinin sürdürülebilir seviyelerde kalıcı hale gelmesi” ifadesi yerleştirilmiş. “uzun vadeli Türk lirası yatırım kredilerinin önemli bir rol oynayacağını” belirtilmiş.

TCMB yeni bir ifade ile beraber şu açıklamada bulunmuş: “Kurul, uzun vadeli Türk lirası yatırım kredileri de dâhil olmak üzere kredilerin büyüme hızı ve erişilen finansman kaynaklarının amacına uygun şekilde iktisadi faaliyet ile buluşmasının finansal istikrar açısından önemli bir rol oynayacağını değerlendirmiştir.”

Bugünkü karar metninin özetlemek gerekirse, TCMB’nin enflasyon görünümü ile ilgili değerlendirmesi ve enflasyon ile mücadelede etkin olarak kullanmaya çalıştığı “alet kutusu” son toplantı metinlerde yer aldığı şekilde muhafaza edilmiş. Şu aşamada finansal istikrar, TL mevduatlarındaki artış (KKM ile beraber) ve dengeli büyüme kompozisyonunun devam etmesi enflasyonla mücadelede ana unsurlar olarak kullanıldığı özetlenebilir.

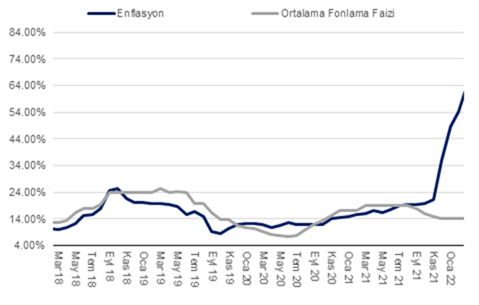

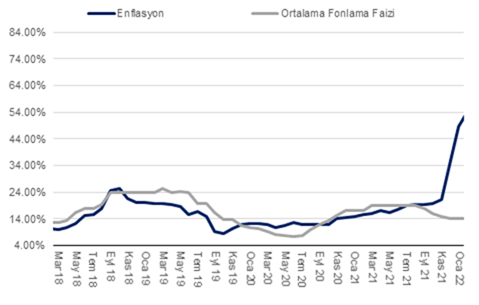

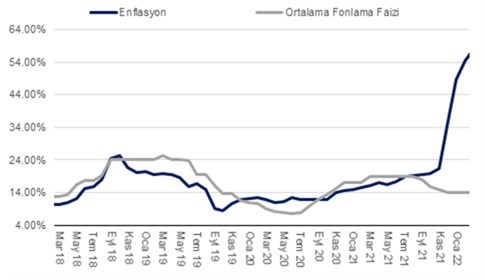

Hatırlanacağı üzere enflasyon (TÜFE) Şubat’ta piyasa beklentisi olan %3,8 ve bizim beklentimiz %4,6’nın üzerinde aylık %4,8 oranında artış göstermişti. Dolayısıyla, yıllık enflasyon %48,7’den %54,4’e yükseldi. Bu yılın ilk yarısında ÜFE-TÜFE arasındaki makasın henüz kapanma eğilimine başlamadığı için maliyet kaynaklı fiyat artışlarının hem mal hem de hizmet mal gruplarında görünmeye devam etmesini bekliyoruz. Ayrıca, enerji fiyatlarına yönelik fiyat artış baskısının Mart ve Nisan aylarında ÜFE’ye etki edebileceğini değerlendiriyoruz. Pandemi sonrasında hizmet sektörünün kapasite kullanım oranındaki artışla ve sektördeki girdi maliyetlerindeki artışla beraber hizmet enflasyonundaki yüksek seyrin devamı ise şaşırtmayacaktır. Mart’ta aylık enflasyonun %5’in, Nisan’da ise %3’ün bir miktar üzerinde gerçekleşme ihtimali olduğunu değerlendiriyoruz. Yıllık enflasyonu ve politika faizinin %14 olduğunu göz önüne aldığımızda, 2022’ye ilişkin belirgin bir negatif reel faiz görünümünün korunduğu kanaatindeyiz.

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi

FOMC Faiz Kararı bu akşam TSİ 21:00’de gerçekleşiyor olacak. Piyasa beklentisi ve fiyatlaması FED’in 25 baz puanlık faiz artışı ile faiz arttırım döngüsüne başlayacağı. Daha da önemlisi, bu akşam Başkan Powell FED’in bundan sonra hangi hızla hangi seviyeye kadar politika faizini yükselteceğine ilişkin bir rehberlik sağlayabilir.

CME Fed Watcher’ın hesaplamasına göre Mart ’23’e kadar toplam 9 adet faiz artışının yapılma ihtimali %70’in üzerine çıktı. Ayrıca, piyasaların fiyatlamasına göre FED yaklaşık 1.5 yıl gibi süre içerisinde %70’in üzerinde bir ihtimal ile politika faizini en az 10 faiz arttırımı ile 225-250 baz puana yükseltecek.

Diğer bir değişle bu seviye ile FED’in faiz arttırım sürecini tamamlaması bekleniyor. FED’in bu akşam faiz kararı ile yayınlacağı “dot plot” tahmin çizelgesinin bu beklenti ile ne kadar uyumlu olup olmadığı bizlere piyasa fiyatlaması ile FED’in olası reaksiyon fonksiyonunun uyumunu değerlendirme fırsatı verecek. Ayrıca, FED’in bu toplantıda varlık portföyünü ne zaman ve hangi hızla küçülteceğine dair söyleyecekleri de önümüzdeki dönemde piyasa fiyatlamasını etkileyecek diğer önemli bir konu olacak.

Öte yandan, bizlerin en fazla merak edeceği konulardan bir tanesi FED’in bu kadar hızlı bir şekilde faiz arttırma süreci yönetmesinin orta ve uzun vadeli büyüme ve enflasyon beklentilerine etkisinin ne olacağı. FED’in yayınladığı ekonometrik modele göre 11 Mart itibariyle 5 yıl sonraki gecelik faiz beklentisi ile 1 yıl sonra beklenen faiz beklentisi arasındaki fark negatif bölgeye geriledi. Bu da piyasaların FED’in hızlı bir faiz arttırım döngüsüne girmesi halinde iktisadi faaliyetlerin etkilenebileceği ihtimali fiyatlamasına işaret ediyor olabilir.

Orta-uzun vadede girdi maliyetlerinin artması, tedarik zincirlerinin yeniden şekillenmesi ve enerji piyasalarındaki yapısal değişikler sebebiyle enflasyonun önceki döngülere kıyasla yüksek seyredebileceğini değerlendirirken, nötr faiz seviyesinin düşük seviyelerde şekillenmesinden dolayı uzun vadeli negatif reel faiz ortamının korunması bizleri şaşırtmayacaktır.

Öte yandan, TCMB PPK 17 Mart 2021 Perşembe günü toplanıp, faiz kararını saat 14:00’da açıklıyor olacak. Piyasa beklentisi bizim beklentimize paralel olarak, TCMB’nin Şubat ayında bir önceki toplantıda olduğu gibi politika faizini %14’te sabit tutacağı yönünde.

Hatırlanacağı üzere, TCMB Eylül-Aralık ’21 arasında politika faizinde toplam da 500 baz puan faiz indirimine gitmişti. Öte yandan, 20 Ocak’ta gerçekleşen bir önceki PPK toplantısında politika faizini sabit bırakmıştı.

TCMB’nin karar metninde FED ve ECB’nin içine girmiş oldukları parasal sıkılaşma sürecine, Rusya-Ukrayna çatışmasının gıda ve emtia piyasalarına etkisinin yanı sıra cari denge ve enflasyon görünümü üzerindeki olumsuz etkilere değinmesini bekleriz.

İktisadi faaliyetlere baktığımızda ise dayanıksız mallar ve hizmetler tüketiminin güçlü seyrettiğini, öte yandan yatırımlar ve inşaat sektörünün ise Aralık ayında yaşanan finansal oynaklıktan dolayı ivme kaybetmiş olabileceğini değerlendiriyoruz.

Özellikle Ocak ayına ilişkin sektörel ciro verilerine baktığımızda inşaat sektörünün güçlenmediği görünüyor. Mevsimsellikten arındırılmış inşaat sektörü üretim hacmi Aralık ve Ocak’ta aylık bazda %4 daralmış olabileceğini tahmin ediyoruz. Aralık ayında finansal piyasalarda yaşanan oynaklık, inşaat maliyetlerinde yaşanan büyük artış inşaat sektörü üretimini olumsuz etkilemiş olabilir.

Ocak ayında yurt geneline yayılan sanayi sektöründe yaşanan elektrik ve doğalgaz kesintilerine rağmen, mevsimsellikten arındırılmış sanayi üretimi aylık bazda sınırlı oranda %2,4 daraldı. Sanayi üretiminin Ocak ayında yaşanan enerji kesintileri kaynaklı duraklamalara rağmen uzun yıllar büyüme trendinin gösterdiği seviyelerin yaklaşık %7 üzerinde seyrettiğini hesaplıyoruz.

Şubat ayında sanayi üretiminin enerji kısıntılarının sona ermesiyle beraber güçlü bir şekilde büyümeye geçmesini bekleriz. Keza, Şubat’ta mevsimsellikten arındırılmış sanayi üretiminin Aralık seviyesinin bir miktar üzerine çıkması söz konusu olabilir. Dolayısıyla, yıllık bazda sanayi üretim artışı Ocak’ta %14,4’den %7,6’a geriledikten sonra Şubat’ta yeniden %10,0’un üzerine çıkabilir.

Öte yandan, Şubat’ın son haftasından bu yana Rusya’nın Ukrayna’ya girmesiyle küresel piyasalarda emtia fiyatlarındaki güçlü artış ve BDT ülkelerine yaptığımız ihracatın olası azalmasıyla beraber, Mart ve Nisan’da sanayi üretimi artışı hız kesebilir.

Grafik 1 – İmalat sanayi-Mevsimsellikten Arındırılmış

Kaynak: TÜİK, QNBFI

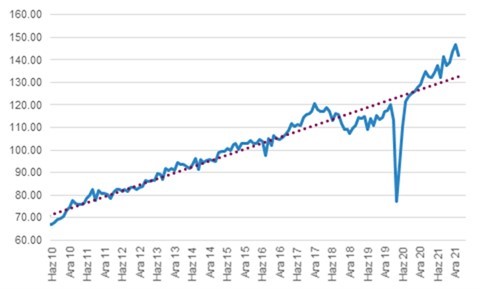

Mevsimsellikten arındırılmış perakende satış hacmi, Aralık’ta aylık %2,5 daraldıktan sonra Ocak’ta da %1,5 oranında daralma göstermiş. Dolayısıyla, perakende satış hacmi Kasım’a kıyasla %3,6 düşüş göstermiş. Bu düşüşü Aralık ayında finansal piyasalarda yaşanan oynaklığa bağlayabiliriz.

Grafik 2 – Perakende Tüketim Harcama Endeksi (3-aylık ort)

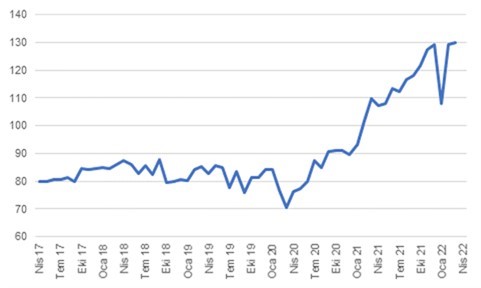

Öte yandan, kredi kartı harcamalarına baktığımızda, mevsimsellikten arındırılan aylık endeks Şubat ve Mart’ta yeniden güçlenme eğilimi gösteriyor.

Grafik 3 – Kredi Kartı Harcama Hacmi (aylık, mevsimselllikten arındırılmış)

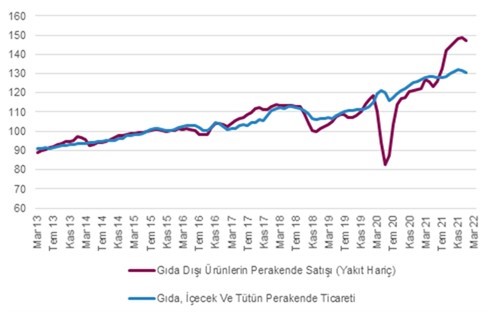

Sektörel olarak baktığımızda hizmetler sektöründe güçlü toparlama devam ediyor. 3 aylık mevsimsellikten arındırılmış hizmetler sektörü hacminin yıllık bazda %25 artış gösterdiğini tahmin ediyoruz.

Grafik 4 – Hizmetler Sektörü Üretim Tahmini (mevsimsellikten arındırılmış)

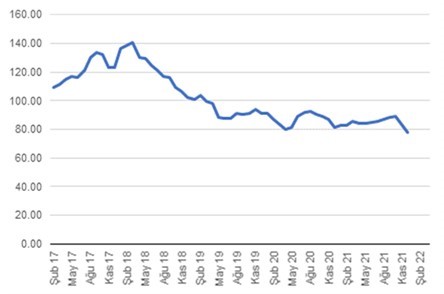

İnşaat sektörü ise zorluklar yaşamaya devam ediyor görünüyor. Mevsimsellikten arındırılmış inşaat sektörü üretim hacmi Aralık ve Ocak’ta aylık bazda %4 daralmış olabileceğini tahmin ediyoruz. Finansal piyasalarda yaşanan oynaklık, inşaat maliyetlerinde yaşanan büyük artış inşaat sektörü üretimini olumsuz etkilemiş olabilir.

Grafik 5 – İnşaat Sektörü Üretim Tahmini (mevsimsellikten arındırılmış)

Enflasyon konuşana gelince ise, küresel piyasalarda enerji, emtia ve gıda fiyatlarındaki artışın ve kurdaki yükselişin etkisini fiyatlarda görmeye başlayacağız. Enflasyonun Mart’ta %7, Nisan’da ise %4 civarında gerçekleşebileceğini düşünüyoruz. Öte yandan, belirttiğimiz etkilerin TÜFE endeksine ilk yansıması Mayıs ayına yayılabilir. Böyle bir durumda, Mart ve Nisan enflasyonu bir miktar daha düşük gelebilir. Ayrıca, yıllık enflasyonun Aralık’ta baz etkisiyle düşüş öncesinde birisi Mayıs diğeri Ekim olmak üzere çift zirve görebiliriz.

Ödemeler dengesine baktığımızda ise, cari açığın Ocak’ta 7,1 milyar gerçekleştiğini görüyoruz. Böylece yıllık cari açık 14,9 milyar dolardan 20,3 milyar dolara yükseldi. Haziran ayı itibariyle enerji ve emtia ithalatındaki hem fiyat hem de hacim artışı ile beraber yıllık cari açığın (12-ay birikimli) 30 milyar dolara yükselebileceğini değerlendiriyoruz. Cari dengede yılın ikinci yarısındaki gidişatı turizm gelirlerindeki ve enerji fiyatlarının seyrin belirleyeceğini düşünüyoruz. Bu noktada jeopolitik risklerin seyri belirleyici faktör olabilir. 2022’de cari açığın GSYH’ye oranı %4 civarında gerçekleşebilir.

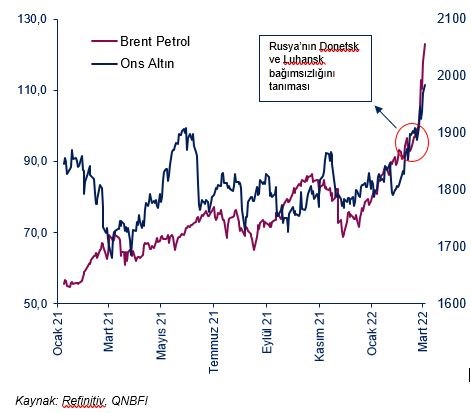

Ukrayna krizi neredeyse bütün piyasaları yönlendirmeye devam ediyor. ABD’nin 7 Rus bankasını swift sisteminden çıkarması başta olmak üzere NATO üyesi ülkelerden Rusya Federasyonu’na önemli etkileri ve sonuçları olan yaptırımlar geliyor.

Rusya Merkez Bankası 28 Şubat 2022’de politika faizini %20’ye çıkarsa da Ruble’yi stabilize etmekte zorlanıyor. Rusya bu sürece tarihinin en yüksek rezerv seviyesiyle girmiş olsa da zaman, savaşın her iki tarafı için de önemli kararları verme noktasında daralıyor.

Piyasaların aklındaki soru bu sürece hangi tarafın daha uzun süre dayanabileceği; Süreci minimum zararla atlatabilmek için mali ve parasal politikaları aktif olarak kullanan Rusya mı, yoksa halihazırda ekonomik aktivitesinde daralma gözlenen ve aşırı yükselen petrol ve doğalgazı büyük ölçüde Rusya’dan satın alan olan Avrupa Birliği üyeleri mi?

Sürecin uzamasının en büyük sonucu finansal piyasalarda yarattığı belirsizlik. Brent petrol hafta içerisinde varil başına $120’ye, Avrupa borsalarında doğalgaz ise bu kış yaşanan enerji krizindeki seviyelerin de üzerine çıkarak halihazırda yavaşlayan dünya ekonomisine iki yönlü darbe vurdu;

1-) Zaten yüksek olan ve Fed’in mücadeleye girişmek üzere olduğu enflasyonu daha da yukarı taşıma riski 2-) PMI verilerine göre pozitif tarafın sınırlarında gezinen dünya ekonomisinin büyümesine potansiyel negatif katkı.

ABD ve müttefikleri stratejik rezervleri piyasaya sürerek fiyatı varil başına ancak $120 seviyesinin altında ancak tutabildi. Bu uygulamanın hem başarısı hem de devamlılığı ve sürdürülebilirliği tabi ki bir soru işareti.

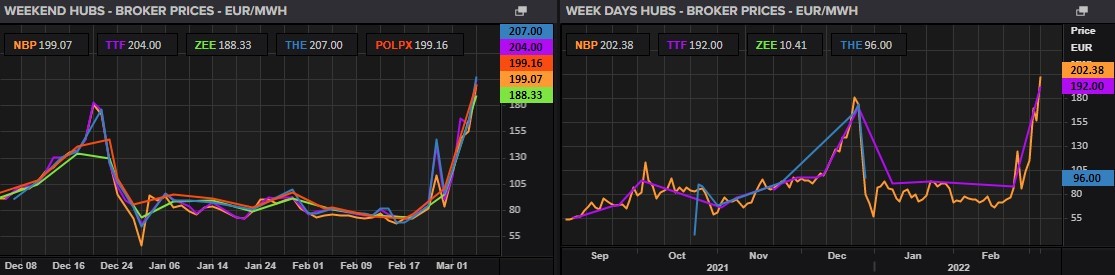

Yukarıdaki grafiklerden görüldüğü üzere Avrupa borsalarında gaz fiyatları, enerji krizinin zirve yaptığı geçtiğimiz kış aylarındaki seviyeleri aştı. Hatırlanacağı üzere Aralık’taki fiyatlar, Avrupa genelinde üreticilerin ortak bildiri yayınlayarak AB liderlerinden bu sorunu ivedilikle çözmelerini istemelerine sebep olmuştu. Emtia fiyatlamaları yeniden alarm seviyelerine ulaşarak krizin her iki safındaki karar vericilerin ellerindeki zamanı daraltıyor.

Bütün bu belirsizliklerin, küresel enflasyon görünümündeki bozulmanın ve jeopolitik risklerin ortasında ons altın oldukça pozitif bir dönem geçiriyor. Şubat ayında küresel altın fonlarına rekor seviyede giriş yapan yatırımcıların mart ayının ilk günlerinde de çok yüksek girişleri devam etti. Ons altın haftayı $1.970’e kadar yükselerek kapattı.

15-16 Mart FOMC tarihleri olacak. Bu toplantıda Fed’in faiz artırmaya başlaması bekleniyor. Ons altın ve diğer emtialarda yaşanan sert yükselişi durdurabilmesi adına kalan son beklenti, mart toplantısından çıkacak olan kararlar, toplantıdaki ifadeler ve piyasa yönlendirmesi olabilir.

Aksi takdirde yalnızca Brent petrol, doğalgaz ve ons altın değil, temel gıda emtiaları, enerji ihtiyacı yüksek olan sanayilerde kullanılan metaller, baz metaller ve diğer birçok emtiadaki bu yükseliş tersine dönecekmiş gibi görünmüyor.

Emtia rallisi hız kesmez ise Fed’in kararlılıkla mücadele edeceğini belirttiği yüksek enflasyon cephesinde ikinci büyük dalga yaşanabilir.

(Yazının kaleme alındığı tarih itibarıyla ABD’de TÜFE %7,5 ile son 40 yılın zirvesinde)

Son bir ayda aşağı yönlü trendde hareket eden EUR/USD’de kısa vadeli görünüm zayıfladı. Parite bu süre zarfında 1,15 civarından hareketle 1,10 desteğine geri çekildi…

Temel Olarak Gelişmeler:

Rusya’nın Ukrayna’ya müdahalesi ve öncesinde Avrupa’nın güvenlik ve uluslararası ticaret ilişkilerine yönelik yapısal değişim riskleri sebebiyle EUR/USD paritesi baskılanmıştı. Sahadan gelen haberler ve son gelişmeler gösteriyor ki Ukrayna’da yaşanan gelişmelerin bir süre daha devam etme riski yüksek. Dolayısıyla, batının özellikle Avrupalı ülkelerin Rusya’ya karşı ilan ettiği ve uygulamaya başladığı yaptırımlar uzunca bir süre daha devam edebilir hatta yenileri eklenebilir. Bu durum küresel emtia ve enerji piyasalarındaki yüksek fiyatların devamına yol açabilir. Ayrıca, Avrupa’nın Rusya ile geliştirdiği ekonomik bağımlılığı hızlı bir şekilde azaltmaya çalışmasının hem enerji ve emtia fiyatlarında artan maliyetler üzerinden hem de ihracatın düşmesi yönünden olumsuz etkileyebilir. Dolayısıyla, yaşanan mevcut jeopolitik risklerden batı dünyasında en çok Avrupa etkileniyor.

ABD’ye baktığımızda ise ülkenin kendi enerji ve emtia ihtiyaçlarını büyük oranda kendisi karşılaması, Rusya ile dış ticaretin AB ülkelerine kıyasla toplam GSYH’nin çok daha düşük bir oranda olması. Aynı zamanda, ABD ekonomisinde iç talebin Euro Bölgesi’ne kıyasla daha güçlü olması, talep kaynaklı enflasyonist baskıların daha belirgin olması sebebiyle FED parasal normalleşme takvimine devam etme şansına sahip. Öte yandan, gelişmelerin Euro Bölgesi üzerinde etkisinin çok daha belirgin olması ECB’nin parasal genişleme politikalarından geri dönmeye başlamasını daha zorlaştıracak.

Sonuç olarak; Yukarıda bahsettiğimiz sebepten, dolayı iki bölgenin uyguladığı para politikalarında bir süre ayrışma yaşanabilir. EUR/USD paritesinde son haftalarda yaşanan gerilemenin arkasında bunun olduğunu düşünüyoruz. Öte yandan, bir aşamada gelişmelerden ABD ekonomisinin de etkilenmeye başladığını ve bunun ABD’nin parasal normalleşme takvimini etkilediği kanısına varılırsa, paritede tersine tepkiler ile de karşılaşabiliriz. Dolayısıyla, güçlü gelen ABD büyüme göstergeleri pariteyi aşağı yönlü, zayıf gelen veriler ise yukarı yönlü etkileyecektir. Ayrıca, her iki bölgenin de Merkez Bankacılarının uygulayacakları para politikasına ilişkin beklenenden şahin ya da güvercin rehberliklerin parite üzerinde etkisi söz konusu olacaktır.

Öte yandan; CFTC verilerine göre EUR/USD paritesinde net 8,4 milyar doalr short pozisyon bulunmakta.

ABD İstihdam Verileri:

ABD’de TSİ 16:30’da Şubat ayı istihdam verileri açıklanacak. Tarım dışı istihdamın 400 bin kişi artması, işsizlik oranının ise %4’ten %3,9 seviyesine gerilemesi bekleniyor. Ücretlerin ise aylık bazda %0,5 artması öngörülüyor.

ABD istihdam verileri öğleden sonra hareketliliğe neden olabilir. Ukrayna savaşının ABD ekonomisi üzerindeki etkilerinin belirsiz olduğunu yineleyen Fed Başkanı Powell, durumu dikkatle izlediklerini vurguladı. Dolayısıyla da önümüzdeki dönemde ABD’de açıklanan ekonomik veriler Fed’in sıkılaştırma politikasının seyrinde etkili olacaktır.

Teknik Görünüm:

Güvenli liman algılamaları ile dolara olan talebin artmasına bağlı olarak EUR/USD 1,11 ana desteğini aşağı kırmıştı Bu desteğin altına yönelim ile birlikte görünüm zayıflarken, aşağı yönlü trendde hareket devam ediyor. Bu durum dolar endeksinde yukarı yönlü baskıya neden oluyor. Paritede 1,11 direnç haline geldi, 1,10'un altında ise 1,09 destek olarak izlenebilir.

Enflasyon (TÜFE) Şubat’ta piyasa beklentisi olan %3,8 ve bizim beklentimiz %4,6’nın üzerinde aylık %4,8 oranında artış gösterdi. Dolayısıyla, yıllık enflasyon %48,7’den %54,4’e yükseldi. Şubat’ta enflasyondaki yükselişte ana unsurlar taze sebze meyve fiyatlarındaki aylık %32, diğer temel mallardaki aylık %6,9 ve ulaştırma, lokanta/oteller ve diğer hizmetler kalemleri oldu.

Dikkat çeken verilere baktığımızda, taze-sebze meyve yıllık enflasyonu %44’den %80’e yükseldi. Yakın bir süre önce, Aralık’ta bu oran çok daha az %18 civarındaydı. Öte yandan, işlenmiş gıda ürünleri enflasyonu yılık %56,2’den %59,4’e yükseldi. Gıda fiyatlarındaki artışların arkasında ise yurtiçi tarımsal üretimin talebe yetişememesi, üretim faktör maliyetlerindeki artışlar, uluslararası gıda hammadde fiyatlarında döviz bazında artışlar ve döviz kuru hareketlerinin olduğunu değerlendiriyoruz. Eğer ay ortasında işlenmiş temel gıda ürünlerinin KDV oranı %8’den %1’e indirilmeseydi, işlenmiş gıda ürünlerindeki yıllık artış oranı %65’e yaklaşabilirdi.

Jeopolitik gelişmelerin yansıması olarak, küresel gıda fiyatlarında güçlü bir artış yaşanıyor. Ayrıca, TL cinsinden uluslararası işlenmiş gıda fiyatları ile yurtiçi gıda fiyatları arasındaki makasın kapanmasının uzunca bir süre daha devam edeceğini değerlendiriyoruz.

Enflasyonist baskıların diğer önemli unsurlarından biri ise hizmet enflasyonundaki artışın devam etmesiydi. Kira, haberleşme ve ulaştırma haricindeki hizmet enflasyonu (çekirdek) Aralık’ta %8, Ocak’ta %8,8 artış gösterdikten sonra Şubat’ta %4,1 artış gösterdi. Diğer bir değişle çekirdek hizmet enflasyonunun geçen sene Ekim’de %20,2 iken Şubat’ta %44,0’e tırmandığını gözlemliyoruz.

Çekirdek mallara baktığımızda ise dayanıklı mallar aylık %3,8, diğer temel mallar ise aylık %6,9 artış gösterdi. ÜFE endeksinin Aralık’ta aylık %19,1 oranında artış gösterdikten sonra Ocak’ta %10,5 oranında yükselmişti. Şubat’ta da kurun sabit seyrine rağmen, ÜFE’nin aylık %7,2 artış gösterdiğini gözlemliyoruz. Bu artışta, enerji fiyatlarında Ocak ayında gerçekleşen fiyat artışları (elektrik %128, doğalgaz %50) , döviz kuru artışları, ücretlerdeki yüksek artış oranı yanı sıra, küresel tedarik zincirinde yaşanan kısıtlar ve yüksek kapasite kullanımı başrolde idi. Küresel emtia fiyatlarındaki artışın etkisiyle, Mart ve Nisan aylarında da aylık bazda benzer ÜFE artışlarını bekliyoruz.

Bu yılın ilk yarısında ÜFE-TÜFE arasındaki makasın henüz kapanma eğilimine başlamadığı için maliyet kaynaklı fiyat artışlarının hem mal hem de hizmet mal gruplarında görünmeye devam etmesini bekliyoruz. Ayrıca, enerji fiyatlarına yönelik fiyat artış baskısının yıl boyunca devam edebileceğini değerlendiriyoruz. Pandemi sonrasında hizmet sektörünün kapasite kullanım oranındaki artışla ve sektördeki girdi maliyetlerindeki artışla beraber hizmet enflasyonundaki yüksek seyrin devamı ise şaşırtmayacaktır.

Yıllık enflasyonu ve politika faizinin %14 olduğunu göz önüne aldığımızda, 2022’ye ilişkin belirgin bir negatif reel faiz görünümünün korunduğu kanaatindeyiz.