FOMC Faiz Kararı bu akşam TSİ 21:00’de gerçekleşiyor olacak. Piyasa beklentisi ve fiyatlaması FED’in 25 baz puanlık faiz artışı ile faiz arttırım döngüsüne başlayacağı. Daha da önemlisi, bu akşam Başkan Powell FED’in bundan sonra hangi hızla hangi seviyeye kadar politika faizini yükselteceğine ilişkin bir rehberlik sağlayabilir.

CME Fed Watcher’ın hesaplamasına göre Mart ’23’e kadar toplam 9 adet faiz artışının yapılma ihtimali %70’in üzerine çıktı. Ayrıca, piyasaların fiyatlamasına göre FED yaklaşık 1.5 yıl gibi süre içerisinde %70’in üzerinde bir ihtimal ile politika faizini en az 10 faiz arttırımı ile 225-250 baz puana yükseltecek.

Diğer bir değişle bu seviye ile FED’in faiz arttırım sürecini tamamlaması bekleniyor. FED’in bu akşam faiz kararı ile yayınlacağı “dot plot” tahmin çizelgesinin bu beklenti ile ne kadar uyumlu olup olmadığı bizlere piyasa fiyatlaması ile FED’in olası reaksiyon fonksiyonunun uyumunu değerlendirme fırsatı verecek. Ayrıca, FED’in bu toplantıda varlık portföyünü ne zaman ve hangi hızla küçülteceğine dair söyleyecekleri de önümüzdeki dönemde piyasa fiyatlamasını etkileyecek diğer önemli bir konu olacak.

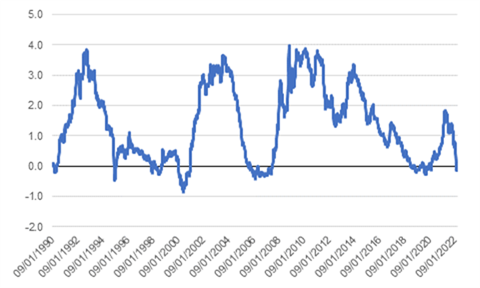

Öte yandan, bizlerin en fazla merak edeceği konulardan bir tanesi FED’in bu kadar hızlı bir şekilde faiz arttırma süreci yönetmesinin orta ve uzun vadeli büyüme ve enflasyon beklentilerine etkisinin ne olacağı. FED’in yayınladığı ekonometrik modele göre 11 Mart itibariyle 5 yıl sonraki gecelik faiz beklentisi ile 1 yıl sonra beklenen faiz beklentisi arasındaki fark negatif bölgeye geriledi. Bu da piyasaların FED’in hızlı bir faiz arttırım döngüsüne girmesi halinde iktisadi faaliyetlerin etkilenebileceği ihtimali fiyatlamasına işaret ediyor olabilir.

Orta-uzun vadede girdi maliyetlerinin artması, tedarik zincirlerinin yeniden şekillenmesi ve enerji piyasalarındaki yapısal değişikler sebebiyle enflasyonun önceki döngülere kıyasla yüksek seyredebileceğini değerlendirirken, nötr faiz seviyesinin düşük seviyelerde şekillenmesinden dolayı uzun vadeli negatif reel faiz ortamının korunması bizleri şaşırtmayacaktır.

Öte yandan, TCMB PPK 17 Mart 2021 Perşembe günü toplanıp, faiz kararını saat 14:00’da açıklıyor olacak. Piyasa beklentisi bizim beklentimize paralel olarak, TCMB’nin Şubat ayında bir önceki toplantıda olduğu gibi politika faizini %14’te sabit tutacağı yönünde.

Hatırlanacağı üzere, TCMB Eylül-Aralık ’21 arasında politika faizinde toplam da 500 baz puan faiz indirimine gitmişti. Öte yandan, 20 Ocak’ta gerçekleşen bir önceki PPK toplantısında politika faizini sabit bırakmıştı.

TCMB’nin karar metninde FED ve ECB’nin içine girmiş oldukları parasal sıkılaşma sürecine, Rusya-Ukrayna çatışmasının gıda ve emtia piyasalarına etkisinin yanı sıra cari denge ve enflasyon görünümü üzerindeki olumsuz etkilere değinmesini bekleriz.

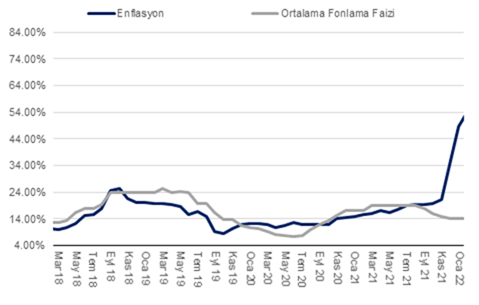

Hatırlanacağı üzere enflasyon (TÜFE) Şubat’ta piyasa beklentisi olan %3,8 ve bizim beklentimiz %4,6’nın üzerinde aylık %4,8 oranında artış göstermişti. Dolayısıyla, yıllık enflasyon %48,7’den %54,4’e yükseldi. Bu yılın ilk yarısında ÜFE-TÜFE arasındaki makasın henüz kapanma eğilimine başlamadığı için maliyet kaynaklı fiyat artışlarının hem mal hem de hizmet mal gruplarında görünmeye devam etmesini bekliyoruz. Ayrıca, enerji fiyatlarına yönelik fiyat artış baskısının Mart ve Nisan aylarında ÜFE’ye etki edebileceğini değerlendiriyoruz. Pandemi sonrasında hizmet sektörünün kapasite kullanım oranındaki artışla ve sektördeki girdi maliyetlerindeki artışla beraber hizmet enflasyonundaki yüksek seyrin devamı ise şaşırtmayacaktır. Mart’ta aylık enflasyonun %5’in, Nisan’da ise %3’ün bir miktar üzerinde gerçekleşme ihtimali olduğunu değerlendiriyoruz. Yıllık enflasyonu ve politika faizinin %14 olduğunu göz önüne aldığımızda, 2022’ye ilişkin belirgin bir negatif reel faiz görünümünün korunduğu kanaatindeyiz.

İktisadi faaliyetlere baktığımızda ise dayanıksız mallar ve hizmetler tüketiminin güçlü seyrettiğini, öte yandan yatırımlar ve inşaat sektörünün ise Aralık ayında yaşanan finansal oynaklıktan dolayı ivme kaybetmiş olabileceğini değerlendiriyoruz.

Özellikle Ocak ayına ilişkin sektörel ciro verilerine baktığımızda inşaat sektörünün güçlenmediği görünüyor. Mevsimsellikten arındırılmış inşaat sektörü üretim hacmi Aralık ve Ocak’ta aylık bazda %4 daralmış olabileceğini tahmin ediyoruz. Aralık ayında finansal piyasalarda yaşanan oynaklık, inşaat maliyetlerinde yaşanan büyük artış inşaat sektörü üretimini olumsuz etkilemiş olabilir.