Ocak ayında yurt geneline yayılan sanayi sektöründe yaşanan elektrik ve doğalgaz kesintilerine rağmen, mevsimsellikten arındırılmış sanayi üretimi aylık bazda sınırlı oranda %2,4 daraldı. Sanayi üretiminin Ocak ayında yaşanan enerji kesintileri kaynaklı duraklamalara rağmen uzun yıllar büyüme trendinin gösterdiği seviyelerin yaklaşık %7 üzerinde seyrettiğini hesaplıyoruz.

Şubat ayında sanayi üretiminin enerji kısıntılarının sona ermesiyle beraber güçlü bir şekilde büyümeye geçmesini bekleriz. Keza, Şubat’ta mevsimsellikten arındırılmış sanayi üretiminin Aralık seviyesinin bir miktar üzerine çıkması söz konusu olabilir. Dolayısıyla, yıllık bazda sanayi üretim artışı Ocak’ta %14,4’den %7,6’a geriledikten sonra Şubat’ta yeniden %10,0’un üzerine çıkabilir.

Öte yandan, Şubat’ın son haftasından bu yana Rusya’nın Ukrayna’ya girmesiyle küresel piyasalarda emtia fiyatlarındaki güçlü artış ve BDT ülkelerine yaptığımız ihracatın olası azalmasıyla beraber, Mart ve Nisan’da sanayi üretimi artışı hız kesebilir.

| Grafik 1 – İmalat sanayi-Mevsimsellikten Arındırılmış |

| Kaynak: TÜİK, QNBFI |

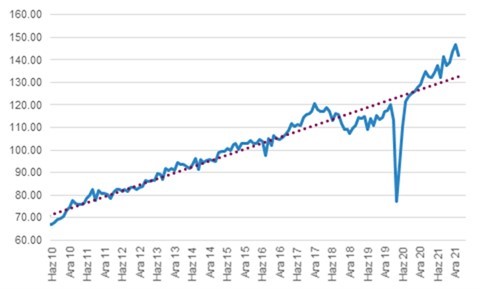

Mevsimsellikten arındırılmış perakende satış hacmi, Aralık’ta aylık %2,5 daraldıktan sonra Ocak’ta da %1,5 oranında daralma göstermiş. Dolayısıyla, perakende satış hacmi Kasım’a kıyasla %3,6 düşüş göstermiş. Bu düşüşü Aralık ayında finansal piyasalarda yaşanan oynaklığa bağlayabiliriz.

| Grafik 2 – Perakende Tüketim Harcama Endeksi (3-aylık ort) |

| Kaynak: TÜİK, QNBFI |

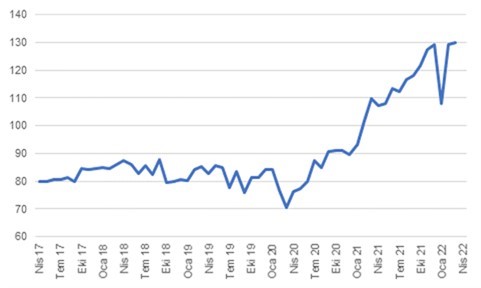

Öte yandan, kredi kartı harcamalarına baktığımızda, mevsimsellikten arındırılan aylık endeks Şubat ve Mart’ta yeniden güçlenme eğilimi gösteriyor.

| Grafik 3 – Kredi Kartı Harcama Hacmi (aylık, mevsimselllikten arındırılmış) |

| Kaynak: TÜİK, QNBFI |

Sektörel olarak baktığımızda hizmetler sektöründe güçlü toparlama devam ediyor. 3 aylık mevsimsellikten arındırılmış hizmetler sektörü hacminin yıllık bazda %25 artış gösterdiğini tahmin ediyoruz.

| Grafik 4 – Hizmetler Sektörü Üretim Tahmini (mevsimsellikten arındırılmış) |

| Kaynak: TÜİK, QNBFI |

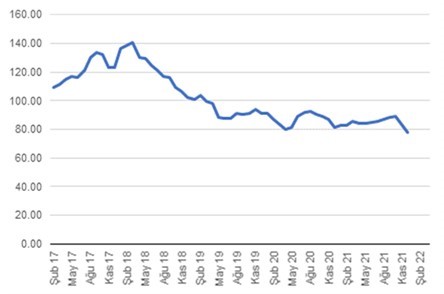

İnşaat sektörü ise zorluklar yaşamaya devam ediyor görünüyor. Mevsimsellikten arındırılmış inşaat sektörü üretim hacmi Aralık ve Ocak’ta aylık bazda %4 daralmış olabileceğini tahmin ediyoruz. Finansal piyasalarda yaşanan oynaklık, inşaat maliyetlerinde yaşanan büyük artış inşaat sektörü üretimini olumsuz etkilemiş olabilir.

| Grafik 5 – İnşaat Sektörü Üretim Tahmini (mevsimsellikten arındırılmış) |

| Kaynak: TÜİK, QNBFI |

Enflasyon konuşana gelince ise, küresel piyasalarda enerji, emtia ve gıda fiyatlarındaki artışın ve kurdaki yükselişin etkisini fiyatlarda görmeye başlayacağız. Enflasyonun Mart’ta %7, Nisan’da ise %4 civarında gerçekleşebileceğini düşünüyoruz. Öte yandan, belirttiğimiz etkilerin TÜFE endeksine ilk yansıması Mayıs ayına yayılabilir. Böyle bir durumda, Mart ve Nisan enflasyonu bir miktar daha düşük gelebilir. Ayrıca, yıllık enflasyonun Aralık’ta baz etkisiyle düşüş öncesinde birisi Mayıs diğeri Ekim olmak üzere çift zirve görebiliriz.

Ödemeler dengesine baktığımızda ise, cari açığın Ocak’ta 7,1 milyar gerçekleştiğini görüyoruz. Böylece yıllık cari açık 14,9 milyar dolardan 20,3 milyar dolara yükseldi. Haziran ayı itibariyle enerji ve emtia ithalatındaki hem fiyat hem de hacim artışı ile beraber yıllık cari açığın (12-ay birikimli) 30 milyar dolara yükselebileceğini değerlendiriyoruz. Cari dengede yılın ikinci yarısındaki gidişatı turizm gelirlerindeki ve enerji fiyatlarının seyrin belirleyeceğini düşünüyoruz. Bu noktada jeopolitik risklerin seyri belirleyici faktör olabilir. 2022’de cari açığın GSYH’ye oranı %4 civarında gerçekleşebilir.