Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

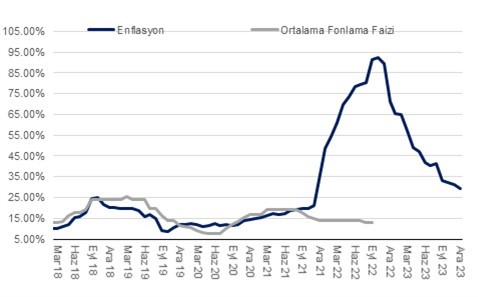

TCMB PPK, 2022’de 7 toplantı üst üste para politikası faizini sabit bıraktıktan sonra önceki ay (Ağustos) sürpriz bir şekilde 100 baz puan indirime gitmişti. TCMB bu ayki toplantısında piyasa beklentisi ve bizim beklentimiz olan 50 baz puan faiz indirimi yerine 100 baz puanlık bir indirimle %13 olan faiz oranını %12’ye düşürdü. Hatırlanacağı üzere, TCMB geçen senenin son çeyreğine (Eylül-Aralık ’21 arasında) toplamda 500 baz puan faiz indirimine gitmişti.

Daha önceki metinde yer alan ve faiz indiriminin sebebini açıklayan bölüm güncel karar metninde de aynı şekilde korunmuş: “Bununla birlikte, üçüncü çeyreğe ilişkin öncü göstergeler azalan dış talebin etkisiyle iktisadi faaliyette ivme kaybının devam ettiğine işaret etmektedir. Küresel büyümeye yönelik belirsizliklerin ve jeopolitik risklerin arttığı bir dönemde sanayi üretiminde yakalanan ivmenin ve istihdamdaki artış trendinin sürdürülmesi açısından finansal koşulların destekleyici olması önem arz etmektedir. Bu çerçevede Kurul, politika faizinin 100 baz puan düşürülmesine karar vermiş, mevcut görünüm altında güncellenen politika faiz düzeyinin yeterli olduğunu değerlendirmiştir”.

Daha önceki iki karar metninde de yer alan “ivmesini kaybettiği gözlenmekle birlikte, kredilerin büyüme hızı ve erişilen finansman kaynaklarının amacına uygun şekilde iktisadi faaliyet ile buluşması yakından takip edilmektedir” cümlesi olduğu gibi korunmuş. Önceki karar metninden farklı olarak “son dönemde belirgin şekilde açılan politika-kredi faizi makasının parasal aktarımın etkinliğini azalttığı değerlendirilmektedir” cümlesi metinden çıkarılmış. Öte yandan, önceki karar metninde yer alan “son dönemde belirgin şekilde açılan politika-kredi faizi makasının parasal aktarımın etkinliğini azalttığı değerlendirilmektedir.” ifadesi “son dönemde belirgin şekilde açılan politika-kredi faizi makasının ilan edilen makroihtiyati tedbirlerin katkısı ile geldiği denge yakından takip edilmektedir” ile değiştirilmiş.

Bir önceki metinde yer alan “kurul, makroihtiyati politika setini, parasal aktarım mekanizmasının etkinliğini destekleyecek araçlarla daha da güçlendirmeye karar vermiştir” cümlesi yerine ufak bir değişiklikle “kurul, parasal aktarım mekanizmasının etkinliğini destekleyecek araçlarını güçlendirmeye devam edecektir.” cümlesi yerleştirilmiş. Hatırlanacağı üzere, bir önceki faiz kararından sonraki hafta sonu (20 Ağustos 2022) TCMB “Makroihtiyati Tedbirler Hakkında Basın Duyurusu” yayınlanmıştı. Buna göre i) 23 Nisan 2022 tarihli duyuruda belirtilen zorunlu karşılığa tabi krediler (ihracat ve yatırım, KOBİ, esnaf kredileri vs. hariç) için yüzde 20 düzeyinde uygulanan zorunlu karşılık tesisinin, uygulamanın etkinliğinin arttırılması amacıyla bankalar için yüzde 30 oranında menkul kıymet tesisi ile ikâme edilmesi, ii) mevcut kredi bakiyeleri arasındaki farkın yüzde 20’si oranında zorunlu karşılığı 6 ay boyunca tesis edilme zorunluluğu ise 1 yıla uzatılmıştı.

Öte yandan, TCMB’in önlem paketi arasında en çok etkili olması beklenen karar ise şu olmuştu: Tebliğ yayımı tarihinden itibaren 2022 yıl sonuna kadar kullandırılacak ticari nitelikteki kredilerde Merkez Bankası tarafından yayımlanan yıllık bileşik referans oranın i) 1,4 katı üzerinde yıllık bileşik faiz oranıyla kullandırılacak kredi tutarının yüzde 20'si, ii) 1,8 katı üzerinde yıllık bileşik faiz oranıyla kullandırılacak kredi tutarının yüzde 90'ı nispetinde menkul kıymet tesis edilmesine karar verilmişti. Referans oranının ise %15,34 olduğunu düşündüğümüzde, bu oranın 1,4 katı bileşik yıllık %21,49, 1,8 katı ise yıllık bileşik %27,63 oranı ortaya çıkmıştı. Bugünkü faiz indirimi ile beraber bu oranlar bir kademe daha düşecektir.

Bu karar sonucu değerlendirmemiz bankaların kredi kullandırma konusunda yüksek kredi notu şirketlere referans değerine yakın bir oranda ve mümkün olduğu kadar kısa vadeli tercihinde bulunabileceği yönündeydi. Uygulamadaki sonuçlarına baktığımızda ise ticari kredilerde gözlemlenen ivme kaybı hızını arttıracak devam etti. Son verilere göre; TP kredilerde 13 haftalık büyüme trendi %70’den %56’ya geriledi. Keza, bu oran Haziran ayı başında %100’e yaklaşmıştı. TCMB, BDDK ve diğer kamu kurumların aldığı kararlar sonucunda, TCMB politika faizini %12’ye kadar indirmesine karşın para aktarım mekanizması aksi yönde çalıştı ve kredi arzı kayda değer bir oranda ivme kaybetti.

Sonuç olarak bir değerlendirme yapar isek, TCMB’nin aldığı kararların net olarak etkisi sonucu ticari kredi faizlerindeki kayda değer düşüşe rağmen, bu etkinin tersine kredi artış ivmesi hızlı bir şekilde ivme kaybediyor. Diğer bir deyişle, toplam kullandırılan kredi büyümez iken, ortalama kredi maliyeti şirketler için düşüyor. Diğer bir yandan ise tüketici kredilerinde genel olarak yavaş seyir devam etse de kredi kartı harcamaları güçlü kalmaya devam ediyor. Bireysel kredi kartı borcu yıllıklandırılmış %90 civarında artış eğilimi gösteriyor. Nihai olarak, kredi aktarım mekanizmasının ekonomi üzerindeki etkilerini tüketim kompozisyonunda değişim olarak gözlemliyoruz. Sanayi üretimindeki ivme kaybına (kısmen ihracat siparişlerindeki daralma, kısmen tedarik zinciri kısıtları, belki de YP ve TP kredilerdeki ivme kaybı), nispeten zayıf seyreden dayanıklı mallar tüketimine rağmen dayanıksız mallar tüketiminin güçlü seyrettiğini gözlemliyoruz. Ayrıca, yılın Eylül-Aralık ’22 döneminde kamu harcamaların iktisadi faaliyetlere katkıda bulunmasını bekliyoruz. Düşen politika faizi ve uygulanan makroihtiyadi önlemler sayesinde Hazine tek haneye yakın düşük faiz ile uzun vadeli borçlanabiliyor. Mevcut politikanın kamunun faiz harcamalarını düşüreceğini ve önümüzdeki dönem için mali açıdan faiz dışı harcamalar için ilave alan yaratabileceğini değerlendiriyoruz.

TCMB ve diğer düzenleyici kurumların geniş önlem paketleri ve çok düşük reel faiz politikasının sonucunda mevcut iktisadi faaliyetlerin seyrinin TCMB açısından ne derece olumlu değerlendirildiğini Ekim sonunda gerçekleşecek “Enflasyon Raporu” sunumunda gözlemleme şansı yakalayacağız. Bizim perspektifimizden, mevcut iktisadi seyrin devamı sonucunda mevsimsellikten arındırılmış cari açığın aylık bazda 4-5 milyar dolar civarında seyretmesini bekleriz. Bu da Eylül ’22-Haziran ’23 döneminde dış finansman ihtiyacını aylık ortalama 10 milyar USD seviyesinde tutabilir. Ödemeler dengesi üzerindeki riskleri azaltmak adına yakın gelecekte iç talebin tüketim üzerinden kayda değer bir miktarda gerilemesi faydalı olabilir. Aynı zamanda tüketim talebinin dizginlenmesi, bozulan fiyatlama davranışları ve enflasyon beklentilerindeki bozulmanın enflasyon dinamikleri üzerindeki etkisini azaltabilir. Keza, ortalama enflasyonun 2023’de de 2022’de olduğu gibi yüksek gelme ihtimali yükseliyor. Şu aşamada, 2023’de ortalama enflasyonun %55’i bulabileceği düşüncesindeyiz.

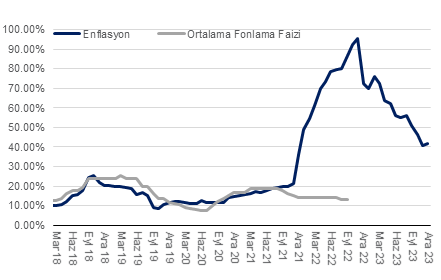

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi

Bu akşam toplantı kararlarını açıklayacak olan Fed’den 75 baz puanlık faiz artırımı bekleniyor. Buna paralel politika faiz oranı aralığı %3-%3,25’e yükseliyor olacak. Ağırlık beklentileri oluşturmasa da 100 baz puanlık artırımın da tahminlerin arasında yer aldığını belirtelim. Fed’den 75 baz puanlık olası faiz artırımı geçtiğimiz haftadan bu yana küresel borsalar tarafında satış baskısı şeklinde fiyatlanıyor. Fed’in 75 baz puanlık artırımı piyasalar tarafında sürpriz olmayacağından; beklentilerin ötesinde şahin mesajlar verilmediği sürece kararlar sonrasında küresel risk iştahında toparlanma görebiliriz. Bu durumda küresel borsalar yukarı tepki gösterebilir.

BIST 100 Endeksi ise volatil seyrine devam ediyor. 3149 seviyesine kadar geri çekilen endeks 3277 direnci civarında kapanış gerçekleştirdi. Aşağı yönlü trendde seyir izleyen bazı banka hisseleri dün günler sonrasında yukarı tepki gösterdi. Bankacılık endeksinde toparlanmanın devamı endekste genele yayılacak şekilde iyimserliğin yeniden oluşması için önemli. Banka hisselerinin bugün de yukarı tepki göstermesi halinde endekste yükselişin devamını görebiliriz. 3277’nin üzerinde 3318 ve 3400 hedef direnç seviyelerine doğru yükseliş gösterebilir. 3199 ara, 3149 ana destekler olup, endeksin 3149’un üzerinde kalabilmesi önemli.

ABD enflasyon verileri öne çıkıyor

ABD’de bugün açıklanacak olan enflasyon verileri küresel piyasalarda hareketliliğe neden olacaktır. Ağustos ayında manşet yıllık enflasyonun %8,5’ten %8,1’e gerilemesi, çekirdek enflasyonun ise %5,9’dan %6,1’e yükselmesi bekleniyor. Manşet enflasyonda geri çekilmesi beklentisi öne çıksa da, çekirdek enflasyonun seyrinin daha yakından takip edileceğini belirtelim. Fed daha önce yaptığı açıklamada Eylül ayı toplantısı için 50 veya 75 baz puanlık faiz artırımına enflasyon verisini gördükten sonra karar vereceğinin mesajını vermişti. Her ne kadar 75 baz puanlık faiz artırımı piyasa oyuncularının tahminleri dahilinde olsa da, enflasyon verilerinin beklentilerinin altında kalması Fed’e dair endişelerin azalmasını sağlayabilir. Olası bu durumda küresel risk iştahında artış ve borsalarda yukarı yönlü seyrin devamını görebiliriz.

BIST 100 Endeksi ise banka hisselerindeki ralli hareketi ile iki aylık süreçte yükselen trendde seyir izliyor. Endekste 3700’ün üzerinde 3760 direnç seviyesine doğru yükselişin devamını görebiliriz. 3543 desteğinin üzerinde ise kısa vadeli yön yukarı görünüyor.

Enflasyon (TÜFE) Ağustos’ta piyasa medyan piyasa beklentisi olan %2,0 ve bizim beklentimiz %2,1’in altında aylık bazda %1,46 oranında artış gösterdi. Dolayısıyla yıllık enflasyon %79,6’dan %80,2’ye yükseldi. Enflasyonun beklentimizin altında gelmesinin ana sebebi taze sebze-meyve fiyatlarının öngördüğümüzden çok daha düşük gerçekleşmesi oldu. Ağustos’ta aylık %6,1 oranında gerileyen taze sebze meyve fiyatları, Nisan ayından bu yana birikimli olarak %26 gerilemiş durumda. Öte yandan, tarımsal girdi fiyatlarında tam tersi yönünde gelişmeler yaşanıyor. Dolayısıyla, sonbahar aylarından itibaren taze sebze meyve fiyatlarında yeniden bir yükseliş bekliyoruz.

Diğer dikkat çeken gelişme ise işlenmiş gıda ürünleri fiyatının son 8 aydır ortalama aylık %7,75 oranında yükseldikten sonra Temmuz’da olduğu gibi Ağustos’ta nispeten daha yavaş %3,4 oranında yükselmesi oldu. İşlenmiş gıda fiyatlarındaki artış oranının son iki ayda ivme kaybetmesinin arkasında, küresel gıda fiyatlarında son 2 yıldır gözlemlenen yüksek fiyat artışı Haziran’dan bu yana gerilemesi olduğunu değerlendiriyoruz. Bu gelişmeyi enflasyon görünümüne risklerin bir miktar azalması açısından olumlu değerlendirsek de fiyat artış ivmesi hala çok yüksek ve bir süre daha böyle devam edebilir. Çünkü, TL cinsinden uluslararası işlenmiş gıda fiyatları ile yurtiçi gıda fiyatları arasındaki makasın kapanmasının uzunca bir süre daha devam edeceğini kanısındayız. Ayrıca, tarımsal üretim girdi fiyatlarındaki artışın önümüzdeki dönemde gıda fiyatlarını hissedilir şekilde yukarı yönlü baskılamaya devam edeceğini öngörüyoruz. Özellikle, uluslararası amonyak ve gübre fiyatlarının Avrupa’da yaşanan enerji darboğazı yüzünden yukarı yönlü artışa yeninde geçtiğini gözlemliyoruz.

Enflasyonist baskıların en önemli göstergelerinden biri olan hizmet enflasyonundaki artışın ise hız kesmediğini gözlemledik. Haziran’da %4 artan hizmet enflasyonu Temmuz’da olduğu gibi Ağustos’ta da %3,2 oranında artış gösterdi.. Olumsuz anlamda dikkat çeken bir durum ise kira enflasyonun ciddi bir oranda hızlanması idi. Mayıs ayında %2,3 olan kira artışı, Haziran’da %3,1’e ve Temmuz’da %4,25 ve Ağustos’ta %4,4 oranına yükseldi. Ağustos ayındaki artış oranının yılllıklandırılmış karşılığı %68’e tekabül etmekte. Oldukça yapışkan olan kira enflasyonundaki bu seyir kamu otoriteleri tarafından kanunlaşan %25 sınırının çok üzerinde bir seviye anlamına geliyor.

Hizmet enflasyonu alt kalemlere bakmaya devam ettiğimizde; son 8 aydır ortalama aylık %6,35 oranında yükselen lokanta-otel grubu fiyatlarının Ağustos’ta çok daha sınırlı %2,5 oranında arttıktan sonra Ağustos’ta yeniden biraz ivme kazanarak %3,3 gerçekleşmesi oldu. Gene de, Temmuz ayında asgari ücrete gelen yaklaşık %30’luk zammın bu hizmet kalemine etkisinin nispeten sınırlı olduğunu gözlemliyoruz. Bunun sebebi özel sektör ücret artışlarının Temmuz öncesine kaymış olması olabilir Yıllık bazda ise lokanta-oteller kalemi Temmuz’da %79,6’dan %79,1’e geriledikten sonra Ağustos’ta %81’e yükseliyor. Önümüzdeki aylar da özellikle sonbahara girerken oluşan mevsimsel etkiler ile beraber, daha önceden artan girdi maliyetlerindeki artışların gecikmeli olarak hizmetler enflasyonu üzerinde ilave etki yaratmasını bekliyoruz.

USD/TL kurunun Mayıs ayından bu yana %25 civarında arttığını gözlemlemiştik. Çekirdek enflasyon üzerinde bu etkiyi gözlemliyoruz. Çekirdek mal fiyatları Ağustos’ta aylık %3,1 artış gösterirken, alt kalemleri; dayanıklı mallar aylık %2,65, diğer temel mallar ise aylık %4,64 oranında artış gösterdi. Karşılaştırmak gerekirse, Temmuz’da temel mal fiyatları %3,7, alt kalemleri dayanıklı mallar %3,9, temel mallar ise %4,5 oranında artış göstermişti. Dolayısıyla, temel mallar fiyat artışı ivmesinde kayda değer bir ivme kaybından söz etmek için henüz erken görünüyor.

Keza, ÜFE endeksine baktığımızda ise temel mallar ve ÜFE arasındaki makas daha yavaş olarak olsa da açılmaya devam ediyor. Örneğin, 2018 yılından bu yana ara malı imalat fiyatları %463, dayanıklı mallar imalat fiyatı %300, dayanıksız mallar üretici fiyatları %348 artarken, tüketici temel mallar fiyatları çok daha sınırlı %201 oranında artış gösterdi. Karşılaştırmak gerekirse, Ocak 2003-Aralık 2017 arasında dayanıklı tüketim malları üretim maliyeti %144 oranında artış göstermişken, dayanıklı mallar fiyatları sadece %110 artış göstermişti. Dolayısıyla, ÜFE-TÜFE arasındaki makasın henüz kapanma eğilimine başlamadığı için maliyet kaynaklı fiyat artışlarının hem mal hem de hizmet gruplarında görünmeye devam etmesini bekliyoruz. Ayrıca, enerji fiyatlarına yönelik fiyat artış baskısının yıl boyunca devam edebileceğini değerlendiriyoruz.

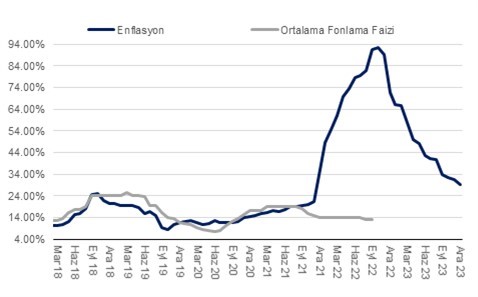

Her ne kadar manşet enflasyonda son dönemde kayda değer bir çekilme gözlemlense de çekirdek enflasyon göstergelerine (C grubu) mevsimsellikten arındırılmış ve yıllıklandırılmış olarak baktığımızda, çekirdek enflasyon eğiliminin Nisan ayından bu yana %50 civarında yatay seyrettiğini gözlemliyoruz. Bize göre bu enflasyon dinamiklerini daha doğru yansıtan bir veri seti. Buna rağmen, son dönemde otoritelerin attığı adımlar ile beraber Temmuz ortasında %31’e kadar yükselen ticari kredi faizleri ise %22’ye kadar geriledi. Dolayısıyla, negatif reel faiz görünümünün korunduğuna, hatta daha da belirgin hale geldiğini gözlemliyoruz. Bununla beraber, Merkez Bankası’nın kendi yayınladığı araştırmaya göre çıktı açığı göstergeleri ekonomik aktivitenin 2021 yılından bu yana potansiyelinin üzerinde seyrettiğine işaret ediyor. Ayrıca, Pazar günü yayınlanan OVP’deki tahminlere göre kamu genel dengesi açığı yüksek seyretmeye devam edecek. Bu gelişmeler ve beklentiler ışığında, enflasyon görünümü fiyatlama davranışları ve beklentilerde yaşanan bozulmaların da etkisiyle daha da bozulma riski taşıyor.

Her ne kadar enflasyon Mayıs ayından bu yana beklentilerin altında gerçekleşmeye devam etse de enflasyonun Ekim’de %90’lar olmasa dahi yüksek %80’lere ulaşabileceğini değerlendiriyoruz. Ayrıca,, yıl sonunda enflasyonun %72’yi bulabileceğini değerlendirmemizi koruyoruz. Öte yandan, işlenmemiş gıda fiyatlarındaki dalgalanmalar yüzünden yıl sonunda enflasyon birkaç puan daha düşük gelebilir. Ancak, bizim şu aşamada gösterge olarak kabul ettiğimiz enflasyon beklentisi ise önümüzdeki yılın ilk altı ayındaki ortalama enflasyon. Bu dönemde %55 gibi bir enflasyon beklentimiz mevcut. Diğer bir taraftan ise 2023 sonu enflasyon beklentimizi %27’den %29’ye yükseltiyoruz. Bu değerlendirmeler negatif reel faiz görünümü beklentimizin nasıl korunduğunu açıklıyor.

Jackson Hole Öncesinde Makro Görünüm

Son dönem gelişmelerine baktığımızda, Mayıs ayı sonunda emtia fiyatları zirve yaptıktan sonra kademeli bir şekilde geriledi. Bu gerileme FED’in agresif bir parasal sıkılaşma dönemine girmesi, Çin ve Avrupa ve kısmen ABD’deki büyüme görünümüne dair riskler artmasına paralel gerçekleşti. Yakın zaman içerisinde 109’a kadar yükselen dolar endeksi (DXY), yaklaşık 1 ay önce FOMC toplantısında FED başkanı Powell’ın sıkılaşma sürecinde hızı bir miktar azaltabileceklerini belirtmesi ile beraber gerilemeye başladı. Sonrasında açıklanan Temmuz ayı çekirdek TÜFE ve ÜFE verileri ise enflasyon görünümüne dair olumlu sinyaller verdi. Bu süreç içerisinde küresel risk iştahının istikrarlı bir şekilde arttığını gözlemledik. GOÜ para birimleri belirgin bir şekilde değer kazandı. Dolar cinsinden ülke ve şirket tahvil faizleri hızlı bir şekilde geriledi. Türkiye’de bu süreçten olumlu etkilendi. 900’a kadar yükselen 5 yıllık CDS değeri bugün itibariyle 650’ye kadar geriledi. Ancak son 2 haftadır bu olumlu rüzgar tersine döndüğü görülüyor. Bu hafta içerisinde Jackson Hole’da FED Başkanı Powell’ın konuşması öncesinde Dolar Endeksi (DXY) tekrar 109’un üzerini test etti. Piyasa fiyatlama açısından iki farklı makro senaryonun hangisinin daha yüksek ihtimalle gerçekleşeceği önem ihtiva ediyor. Zaman içerinde bu iki senaryonun piyasanın nezdinde çarpışacağını öngörüyoruz.

ABD ve küresel enflasyon görünümü nasıl?

Enflasyon görünümüne dair iki senaryodan bahsedebiliriz.

ABD ekonomisi üst üste iki çeyrek daralma gösterse de bu daralma stok erimesi ve tedarik zincirlerindeki kırılmaların sanayi üretimi üzerindeki olumsuz etkileri (otomotiv ve havacılık sektörleri) ve emlak sektöründeki yüksek mortgage faizleri sebebiyle yaşanan sert daralma kaynaklı. Ayrıca, istihdam piyasası çok net sinyaller vermiyor. Son verilere göre tarım dışı istihdam artış trendi güçlü seyrediyor. Ayrıca ,açık pozisyonlar kapanmaya başlasa da (parasal sıkılaştırma etkili olmaya başlamış olabilir) hala reel sektör istihdam açığı yaşamaya devam ediyor. Diğer bir yandan, özel tüketim ise reel gelir kayıplarına rağmen belirgin bir şekilde daralmadı. Perakende satışlar, dayanıklı ve sermaye malları siparişleri gibi veriler kayda değer bir büyüme ivmesinin devam ettiğine işaret ediyor. Ayrıca, ücretliler reel harcanabilir gelirlerindeki düşüşler karşısında pazarlık güçleri de yükselmiş iken ücretlerinin yükselmesi yönünde işverenlere baskı uygulayabilirler. Her ne kadar Temmuz’da çekirdek enflasyon göstergeleri ilke kez olumlu sinyaller vermeye başlasa da, birkaç enflasyon verisi üst üste olumlu seyretmeden, risklerin ortadan kalkmadığını söyleyebiliriz.

Diğer bir deyişle, mevcut yüksek seviyeli enflasyonun kalıcı olma riskine karşı FED risk almaktan itina edecektir. FED’i endişelendirebilecek diğer konu ise finansal koşullardaki gevşemenin, FED’in faiz artırım silahının etkisini azaltıcı ya da nötr hale getirme olasılığı. Piyasaların yelkenleri suya indirmesinden rahatsız olabilecek bir FED parasal sıkılaştırma sürecinde ayağını gazdan çekme noktasında istekli olmayabilir. Son olarak, özellikle Avrupa’nın merkezinde olduğu küresel enerji fiyatlarındaki artış maalesef devam ediyor. Avrupa’da spot ve vadeli piyasalarda elektrik ve doğalgaz fiyatları yeni tarihi zirve noktalarına çıkmaya devam ediyor. Bu sıkıntılar kış aylarına doğru artarak devam edebilir. Dolayısıyla, Avrupa’da ve kısmen Asya’da üretici fiyatları tekrar yukarı yönlü hızlı bir şekilde hareket edebilir. Ayrıca, enerji maliyetlerindeki aşırı yükselişten dolayı bir çok ağır sanayi kuruluşu (gübre, kimya, metal rafinerileri) geçici olarak üretimi durdurmak zorunda kalabilir. Bu koşullar altında ise enflasyon eğilimi arzu edildiğinin aksine yeniden artışa geçebilir.

Hem anket hem de piyasa fiyatlamalarından enflasyon beklentilerinin geriledi ğini görüyoruz. Önümüzdeki dönemde enflasyon beklentileri olumlu etkileyen gelişmeler de yaşanıyor. Örneğin, emtia, enerji ve gıda ürünlerde kayda değer bir fiyat geri çekilmesi yaşandı. FED’in önden yüklemeli parasal sıkılaştırması enflasyon görünümüne dair riskleri sınırladı. Doların güçlenmesi burada önemli rol oynuyor. Ayrıca, küresel ekonominin kayda değer oranda ivme kaybedeceğine dair sinyaller güçlendi. İmalat ve PMI verileri hem ABD hem de Euro Bölgesinde kayda değer ivme kaybının başladığına işaret ediyor. Ayrıca, küresel tedarik zincirlerindeki ve lojistik aksamalar düzeliyor. Bu sayede üretici fiyatlarındaki yükseliş trendi hızını kaybetti. Ayrıca, Çin’de üretim güçlü seyretmesine rağmen, iç tüketimin zayıf seyretmesi küresel dezenflasyonist süreci destekliyor. Diğer bir yandan, ABD’de reel harcanabilir gelirler ücret artışlarının enflasyonun altında kalmasından dolayı düşüyor. Ayrıca, mali harcamalar büyümeyi destekleyici değil, tam tersine bir miktar frenleyici etki sağlıyor. Bu göstergeler, iç talebin yakın zamanda azalabileceğine işaret ediyor. Bu göstergelere ek olarak para politikasının da doğası gereği faiz artışlarının reel ekonomi üzerindeki etkisi 6-12 ay gecikmeli olabiliyor. Dolayısıyla, FED’in faiz artırırım sürecine dair gazdan ayağını yavaş yavaş çekmesine imkan tanıyan koşullar oluşmuş olabilir. Bir diğer konu ise FED bilançosunu küçültme sürecine başladı. Sadece faiz artışları değil, bilançonun küçülmesi de parasal koşulların görece sıkılaşması anlamına gelebilir. Bu koşullar altında, FED para politikasını duruşunda daha esnek bir politika sergilemek adına alan kazanmış olabilir.

Alternatif bir senaryo var mı?

Bu iki senaryonun dışında ise “ne sıcak ne de soğuk” koşulları da oluşabilir. Bu senaryoda ise dezenflasyonist süreç küresel tedarik zincirlerindeki olumlu seyir ile devam eder. Avrupa ve Asya’daki enerji “krizi” sona erer. Bir yandan da ekonomik aktivite özellikle ABD’de potansiyelinin hafif altına inerken bu uzun vadeli resesyon endişesine yol açmaz. Böyle bir senaryo risk iştahı için en ideal senaryo olurdu.

Piyasalar ne fiyatlıyor?

Emtia’dan tahvil ya da hisse piyasalarına, FED’in önden yüklemeli faiz arttım sürecinin sonrası fiyatlanma eğiliminde. Emtia grubunda Mayıs’tan bu yana %30’lara kadar gerileme yaşanırken, ABD tahvil piyasası 2023’ten itibaren kayda değer faiz indirimini fiyatlamaya başladı. Diğer bir deyişle, piyasalar 2022’in son çeyreğinden itibaren küresel ekonomi ile beraber ABD’de ve küresel ekonomide kayda değer bir ivme kaybı beklemekte. Bu açıdan, yukarıda ifade edilen ikinci anlatım piyasalar tarafından benimsenen senaryoya tekabül ediyor görünüyor.

Piyasalar gelecekte hangi faktörleri göze alacak?

Bu aşamada 2023’de yaşanması söz konusu yavaşlamanın derecesi ve süresine dair beklentilerin nasıl şekillendiği piyasa fiyatlamasının yönünü belirleyecek. Çin’de alınacak parasal ve mali genişleme kararları, doların ve küresel faizlerin seyri, gelişmekte olan ülkelere sermaye akışı, enflasyonun hangi hızla gerilediği ve bu süreçte talebin beklenenden daha hızlı gerileyip gerilemediği piyasa fiyatlamasında ana faktörler olacak.

Orta vadede enflasyon, tahvil ve emtia fiyatları nasıl seyreder?

Orta vadede yapısal enflasyonist faktörler ile karşı karşıyayız. Batı ve Asya’da demografik gelişmelerden dolayı iş gücü küçülmeye başladı. Fosil yakıt temelli enerji sisteminden alternatif enerjiye geçiş kısa vadede hammadde ve aramalı talebini güçlü tutacak. Bir yandan da fosil yakıtlara olan talebin güçlü kalmasına rağmen arz konusunda yeteri kadar yatırım yapılmamasından dolayı arz-talep dengesinin fiyatları yukarı yönlü baskılaması söz konusu olabilir. Bütün bunların yanı sıra küresel ısınmanın ve iklim değişikliklerinin tarımsal üretim üzerinde, jeopolitik gelişmelerin küresel tedarik zinciri ve enerji ticareti üzerindeki yarattığı belirsizlikler orta vadede enflasyon görünümü olumsuz etkileyebilir.

Öte yandan, 1960’lı yıllardan bu yana artış trendinde olan küresel borç yükü tarihsel zirvesinde seyretmeye devam ediyor. Küresel verimlilik artışının ise yavaş seyrettiği ve seyredeceği öngörülüyor. İş gücünün istikrarlı küçülmesiyle beraber ülkelerin ve şirketlerin artan borç yüklerini yönetmeleri zorlaşabilir. Ayrıca, yüksek borç yükü düşük faize olan bağımlılığı da arttırmış durumda.

Bu çerçevede orta vadede arz-talep yapısı enflasyonist baskıların devam edebileceğine işaret ediyor. Bu süreçte reel faizlerin sınırlı hatta eksi bölgede seyretmesi de şaşırtıcı olmayabilir. Son yıllarda piyasaların alıştığı negatif reel faiz görünümü ironik bir şekilde enflasyon görünümü olumsuz yönde etkileyebilir. Bu şartlar, Merkez Bankalarını para politikasını kalibre ederken işlerini iyice zorlaştırabilir. Hatta, bu zorluklar karşısında Merkez Bankaları sık bir şekilde para politikası duruşlarını güncellemek zorunda kalabilir. Her ne kadar negatif reel faiz görünümü riskli varlıklar için olumlu olsa da, artan makro belirsizler oynaklık seviyelerini arttırıcı etki yaratabilir. Böyle bir senaryo gerçekleşmesi durumunda makro verilerin piyasa fiyatlaması üzerindeki etkisi yüksek kalmaya devam edecektir.

Gelişmekte olan ülkelerin maruz kaldığı sermaye hareketleri?

Çin ekonomisindeki seyir, küresel talep, ABD dolarının ve tahvil faizlerinin seyri, emtia fiyatlarındaki dalgalanmalar gelişmekte olan ülkelere giren ve çıkan sermayeyi belirliyor. Verilere göre 2021 yılından bu yana, diğer bir değişle ABD tahvil faizlerinin yükselmeye başladığı dönemden bu yana GÖÜ piyasalarından çıkışlar yaşandı. Öte yandan, bu süreci GOÜ büyük oranda sağlıklı ve yerinde politikalar sayesinde olumlu atlattı. GOÜ maliye politikaları ve Merkez Bankaları son 3 senede görece sıkı politikalar uyguladı. Eğer doların değer kaybedeceği ve negatif reel faizlerin süreceği bir ortama girmiş isek sermaye çıkışlarını yeniden girişler izleyebilir. Bu noktada küresel risk iştahı (ki bu da yukarıda belirttiğimiz makro verilere bağlı), Çin’in atacağı adımlar, jeopolitik risklerin sınırlı seyri diğer önemli belirleyici faktörler olacak.

TCMB PPK, 7 toplantı üst üste para politikası faizini sabit bıraktıktan sonra bugünkü toplantısında piyasa beklentisi ve bizim beklentimizin aksine 100 baz puan faiz indirimine gitti. Böylece politika faizi olan 1 haftalık repo faizi %13’e geriledi. Hatırlanacağı üzere, TCMB Eylül-Aralık ’21 arasında toplamda 500 baz puan faiz indirimine gitmişti.

Daha önceki metinde yer alan “ivmesini kaybettiği gözlenmekle birlikte, kredilerin büyüme hızı ve erişilen finansman kaynaklarının amacına uygun şekilde iktisadi faaliyet ile buluşması yakından takip edilmektedir” cümlesi bugünkü karar metninde büyük oranda korunsa da “ivmesini kaybettiği gözlenmekle” ifadesi yer almamış. Önceki karar metninden farklı olarak “son dönemde belirgin şekilde açılan politika-kredi faizi makasının parasal aktarımın etkinliğini azalttığı değerlendirilmektedir” cümlesi eklenmiş. Bu farklılıklardan bir değerlendirme yapmak gerekirse, TCMB iki toplantı arasında yaşanan kredi arzındaki ivme kaybı ve kredi faizlerindeki yükselişten memnun olmadığı görünüyor.

Bir önceki metinde yer alan “kurul, güçlendirdiği makroihtiyati politika setini kararlılıkla uygulayarak gerekmesi durumunda ilave tedbirleri uygulamaya alacaktır” cümlesi yerine ise “kurul, makroihtiyati politika setini, parasal aktarım mekanizmasının etkinliğini destekleyecek araçlarla daha da güçlendirmeye karar vermiştir” cümlesi eklenmiş.

Bu ifadelerden anladığımız TCMB’nin açılan politika – kredi faizi farkını azaltmak adına önümüzdeki günlerde ilave adımlar atacağıdır. Öte yandan, son dönemde kredi-politika faizi farkının açılmasına yol açan ana faktör TCMB’nin de dahil olduğu kamu otoritelerin attığı mali ve makro-ihtiyati adımlar ve regülasyon değişiklikleri idi. Bu atılan adımların ise amacının kredi arzını bir miktar yavaşlatmak olduğunu değerlendirmiştik. Dolayısıyla, karar metnindeki ifadelerden şöyle bir sonuç çıkarılabilir: TCMB, kendisi ve diğer kamu otoritelerinin attığı adımların parasal aktarım mekanizması üzerindeki etkilerinden memnun değil. Dolayısıyla, önümüzdeki günlerde atılan bazı adımların yumuşatılması, geri döndürülmesi ya da yeni adımlar ile dengelenmesi söz konusu olabilir. Hatırlanacağı üzere 28 Temmuz’da yapılan “Enflasyon Raporu” sunumunda TCMB Başkanı Kavcıoğlu’nun bu konuda açıklamaları şöyle idi: “Kredilerin hızı ve iktisadi faaliyetle uyumlu kullanımını hedefleyen tedbirlerimizi kararlılıkla devreye aldık. Paydaşlarımızla da yüksek bir koordinasyon halinde tamamlayıcı tedbirlerle uyguladığımız politikalar sonucunda kredi gelişiminde normalleşmenin başladığını görüyoruz. Alınan kararların etkileri yakından izlenerek, ticari ve bireysel kredilerde olağan dışı gelişmelere karşı gerektiğinde ilave tedbirler alınmaya devam edilecektir.”

Karar metnin en kritik bölümünde ise TCMB’nin “üçüncü çeyreğe ilişkin öncü göstergeler iktisadi faaliyette bir miktar ivme kaybına” değinmiş. Bu ifadenin önceki karar metninde yer almadığını göz önüne aldığımızda, TCMB’nin açık bir şekilde büyümede bir ivme kaybından endişeli olduğu sonucuna varabiliriz. Düşüncemize göre ise TCMB’yi bu değerlendirmeye iten gelişme özellikle imalat PMI verisinin kayda değer bir daralmaya işaret etmesi ve en büyük dış pazar olan Avrupa’daki büyüme beklentilerinin istikrarlı olarak düşüş göstermesi olabilir. Halihazırda karar metninde TCMB açıkça sanayi üretimine dair aşağı yönlü risklere değiniyor: “Küresel büyümeye yönelik belirsizliklerin ve jeopolitik risklerin arttığı bir dönemde sanayi üretiminde yakalanan ivmenin ve istihdamdaki artış trendinin sürdürülmesi açısından finansal koşulların destekleyici olması önem arz etmektedir”.

Enflasyon konusunda ise önceki karar metninde olduğu gibi “kurul, sürdürülebilir fiyat istikrarı ve finansal istikrarın güçlendirilmesi için atılan ve kararlılıkla uygulanan adımlar ile birlikte, küresel barış ortamının yeniden tesis edilmesiyle dezenflasyonist sürecin başlayacağını öngörmektedir.” ifadesi korunmuş. TCMB’nin enflasyon ve büyüme görünümüne dair değerlendirmelerinin sonunda ise “bu çerçevede Kurul, politika faizinin 100 baz puan düşürülmesine karar vermiş, mevcut görünüm altında güncellenen politika faiz düzeyinin yeterli olduğunu değerlendirmiştir” cümlesi ile faiz indirimine yol açan kararı almış.

Bizim değerlendirmemize göre her ne kadar TCMB’nin endişelendiği gibi dış talep ya da dışsal etkenler kaynaklı olarak talep görünümü bozulsa da bu sayede ekonominin daha sağlıklı bir dengeye kavuşabileceği yönündeydi. Böylece, bir miktar soğuma sayesinde talep kaynaklı enflasyonun ivme kaybedebilecekti. Öte yandan, bugün itibarıyla enflasyon görünümüne baktığımızda ise fiyatlama davranışları ve beklentilerdeki bozulma devam ediyor görünüyor. Dolayısıyla, TCMB’nin bugün attığı faiz indirimi kararının enflasyonda ivme kaybı sürecini yavaşlatabileceğini değerlendiriyoruz. Ayrıca, faiz indirimin sonucu olarak Hazine’nin piyasadan borçlanma maliyetlerinin de gerileyeceğini değerlendirebiliriz. Dolayısıyla, alınan bu faiz kararının mali politika üzerinde de etkisi olacak.

Piyasaların yakından takip edeceği diğer bir konu ise önümüzdeki aylarda TCMB’nin ilave faiz indirimlerine gidip gitmeyeceği. Önümüzdeki dönemde dış talebin kademeli olarak azalacağı varsayımı ile gelecekte de faiz indirimlerinin gelme ihtimali olduğunu değerlendiriyoruz. Bu açıdan, bir çok Merkez Bankası faiz artırım sürecine devam ederken, TCMB’nin aksi yönde adım atması dikkat çekmeye devam edebilir.

Kaynak: TÜİK, QNBFI