TCMB PPK, 7 toplantı üst üste para politikası faizini sabit bıraktıktan sonra bugünkü toplantısında piyasa beklentisi ve bizim beklentimizin aksine 100 baz puan faiz indirimine gitti. Böylece politika faizi olan 1 haftalık repo faizi %13’e geriledi. Hatırlanacağı üzere, TCMB Eylül-Aralık ’21 arasında toplamda 500 baz puan faiz indirimine gitmişti.

Daha önceki metinde yer alan “ivmesini kaybettiği gözlenmekle birlikte, kredilerin büyüme hızı ve erişilen finansman kaynaklarının amacına uygun şekilde iktisadi faaliyet ile buluşması yakından takip edilmektedir” cümlesi bugünkü karar metninde büyük oranda korunsa da “ivmesini kaybettiği gözlenmekle” ifadesi yer almamış. Önceki karar metninden farklı olarak “son dönemde belirgin şekilde açılan politika-kredi faizi makasının parasal aktarımın etkinliğini azalttığı değerlendirilmektedir” cümlesi eklenmiş. Bu farklılıklardan bir değerlendirme yapmak gerekirse, TCMB iki toplantı arasında yaşanan kredi arzındaki ivme kaybı ve kredi faizlerindeki yükselişten memnun olmadığı görünüyor.

Bir önceki metinde yer alan “kurul, güçlendirdiği makroihtiyati politika setini kararlılıkla uygulayarak gerekmesi durumunda ilave tedbirleri uygulamaya alacaktır” cümlesi yerine ise “kurul, makroihtiyati politika setini, parasal aktarım mekanizmasının etkinliğini destekleyecek araçlarla daha da güçlendirmeye karar vermiştir” cümlesi eklenmiş.

Bu ifadelerden anladığımız TCMB’nin açılan politika – kredi faizi farkını azaltmak adına önümüzdeki günlerde ilave adımlar atacağıdır. Öte yandan, son dönemde kredi-politika faizi farkının açılmasına yol açan ana faktör TCMB’nin de dahil olduğu kamu otoritelerin attığı mali ve makro-ihtiyati adımlar ve regülasyon değişiklikleri idi. Bu atılan adımların ise amacının kredi arzını bir miktar yavaşlatmak olduğunu değerlendirmiştik. Dolayısıyla, karar metnindeki ifadelerden şöyle bir sonuç çıkarılabilir: TCMB, kendisi ve diğer kamu otoritelerinin attığı adımların parasal aktarım mekanizması üzerindeki etkilerinden memnun değil. Dolayısıyla, önümüzdeki günlerde atılan bazı adımların yumuşatılması, geri döndürülmesi ya da yeni adımlar ile dengelenmesi söz konusu olabilir. Hatırlanacağı üzere 28 Temmuz’da yapılan “Enflasyon Raporu” sunumunda TCMB Başkanı Kavcıoğlu’nun bu konuda açıklamaları şöyle idi: “Kredilerin hızı ve iktisadi faaliyetle uyumlu kullanımını hedefleyen tedbirlerimizi kararlılıkla devreye aldık. Paydaşlarımızla da yüksek bir koordinasyon halinde tamamlayıcı tedbirlerle uyguladığımız politikalar sonucunda kredi gelişiminde normalleşmenin başladığını görüyoruz. Alınan kararların etkileri yakından izlenerek, ticari ve bireysel kredilerde olağan dışı gelişmelere karşı gerektiğinde ilave tedbirler alınmaya devam edilecektir.”

Karar metnin en kritik bölümünde ise TCMB’nin “üçüncü çeyreğe ilişkin öncü göstergeler iktisadi faaliyette bir miktar ivme kaybına” değinmiş. Bu ifadenin önceki karar metninde yer almadığını göz önüne aldığımızda, TCMB’nin açık bir şekilde büyümede bir ivme kaybından endişeli olduğu sonucuna varabiliriz. Düşüncemize göre ise TCMB’yi bu değerlendirmeye iten gelişme özellikle imalat PMI verisinin kayda değer bir daralmaya işaret etmesi ve en büyük dış pazar olan Avrupa’daki büyüme beklentilerinin istikrarlı olarak düşüş göstermesi olabilir. Halihazırda karar metninde TCMB açıkça sanayi üretimine dair aşağı yönlü risklere değiniyor: “Küresel büyümeye yönelik belirsizliklerin ve jeopolitik risklerin arttığı bir dönemde sanayi üretiminde yakalanan ivmenin ve istihdamdaki artış trendinin sürdürülmesi açısından finansal koşulların destekleyici olması önem arz etmektedir”.

Enflasyon konusunda ise önceki karar metninde olduğu gibi “kurul, sürdürülebilir fiyat istikrarı ve finansal istikrarın güçlendirilmesi için atılan ve kararlılıkla uygulanan adımlar ile birlikte, küresel barış ortamının yeniden tesis edilmesiyle dezenflasyonist sürecin başlayacağını öngörmektedir.” ifadesi korunmuş. TCMB’nin enflasyon ve büyüme görünümüne dair değerlendirmelerinin sonunda ise “bu çerçevede Kurul, politika faizinin 100 baz puan düşürülmesine karar vermiş, mevcut görünüm altında güncellenen politika faiz düzeyinin yeterli olduğunu değerlendirmiştir” cümlesi ile faiz indirimine yol açan kararı almış.

Bizim değerlendirmemize göre her ne kadar TCMB’nin endişelendiği gibi dış talep ya da dışsal etkenler kaynaklı olarak talep görünümü bozulsa da bu sayede ekonominin daha sağlıklı bir dengeye kavuşabileceği yönündeydi. Böylece, bir miktar soğuma sayesinde talep kaynaklı enflasyonun ivme kaybedebilecekti. Öte yandan, bugün itibarıyla enflasyon görünümüne baktığımızda ise fiyatlama davranışları ve beklentilerdeki bozulma devam ediyor görünüyor. Dolayısıyla, TCMB’nin bugün attığı faiz indirimi kararının enflasyonda ivme kaybı sürecini yavaşlatabileceğini değerlendiriyoruz. Ayrıca, faiz indirimin sonucu olarak Hazine’nin piyasadan borçlanma maliyetlerinin de gerileyeceğini değerlendirebiliriz. Dolayısıyla, alınan bu faiz kararının mali politika üzerinde de etkisi olacak.

Piyasaların yakından takip edeceği diğer bir konu ise önümüzdeki aylarda TCMB’nin ilave faiz indirimlerine gidip gitmeyeceği. Önümüzdeki dönemde dış talebin kademeli olarak azalacağı varsayımı ile gelecekte de faiz indirimlerinin gelme ihtimali olduğunu değerlendiriyoruz. Bu açıdan, bir çok Merkez Bankası faiz artırım sürecine devam ederken, TCMB’nin aksi yönde adım atması dikkat çekmeye devam edebilir.

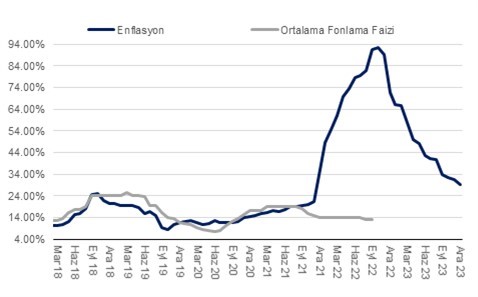

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi

Kaynak: TÜİK, QNBFI