Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

TCMB PPK daha önce net bir şekilde iletişimini yaptığı ve geniş kesimlerce beklendiği üzere haftalık repo faiz oranını %9 ile sabit bıraktı. TCMB, 2022’de 7 toplantı üst üste para politikası faizini sabit bıraktıktan sonra Ağustos PPK toplantısında sürpriz bir şekilde faiz indirim döngüsünü başlatmıştı. Hatırlanacağı üzere, TCMB geçen senenin son çeyreğinde de (Eylül-Aralık ’21 arasında) toplamda 500 baz puan faiz indirimi ile beraber faiz indirim ile beraber politika faizini %19’dan %14’e düşürmüş ve faiz indirim sürecine Ağustos 2022’ye kadar ara vermişti.

Daha önceki metinde yer alan ve faiz indiriminin sebebini açıklayan bölüm güncel karar metninde de benzer şekilde korundu: “Azalan dış talebin toplam talep koşulları ve üretim üzerindeki etkileri yakından izlenmektedir. Küresel büyümeye yönelik belirsizliklerin ve jeopolitik risklerin daha da arttığı bir dönemde sanayi üretiminde yakalanan ivmenin ve istihdamdaki artış trendinin sürdürülmesi ile arz ve yatırım kapasitesindeki yapısal kazanımların sürekliliği açısından finansal koşulların destekleyici olması kritik önem arz etmektedir.”

Son dönemde başta TCMB ve BDDK olmak üzere çeşitli kurumların aldığı kararlar sonucunda bankacılık sektörünün kredi kullandırma sürecinde haftalık repo faizinin ötesinde regülasyonun önemi artmıştı. Dolayısıyla, parasal gelişmeleri değerlendirirken, para politikasının bütüncül etkisini haftalık olarak yayınlanan bankacılık verileri üzerinden değerlendiriyoruz. Bu verilere baktığımızda, geçtiğimiz Mayıs-Ağustos döneminde YP cinsinden krediler kayda değer oranda daralırken, TP cinsinden ticari krediler ise kayda değer bir ivme kaybı yaşamıştı. Eylül’den bu yana ise bu kategorilerde kayda değer bir toparlama gözlemeye başladık.

Daha önce karar metninde yer alan şu ifade çıkarılmış: “son dönemde belirgin şekilde açılan politika-kredi faizi makasının ilan edilen makro-ihtiyati tedbirlerin katkısı ile geldiği denge yakından takip edilmektedir”. Bu değişiklikten çıkaracağımız sonuç TCMB’nin yukarıda belirtilen konularda endişelerinin ortadan kalktığı. Diğer bir deyişle TCMB’nin TL mevduat faizlerinin yükseldiği bir ortamda ticari kredi faizlerinin düşmeye devam ettiği ve hatta ticari kredi faizlerinin mevduat faizinin altına geldiği bir bankacılık ortamını tercih ettiğidir.

TCMB’nin büyüme konusundaki endişelerini, yeni KGF paketini ve basında geçen haberlere göre kamu bankalarının yeniden sermayelendirilebileceği haberlerini de göz önüne alırsak, ticari kredi kullanımında ivme kazancının devam edebileceğini değerlendiriyoruz. Dolayısıyla, politika faizi önceki aya göre değişmese de para politikası duruşunun görece gevşeme eğiliminde olduğu döngüdeyiz.

Öte yandan, TCMB’nin cari denge görünümü ile ilgili endişeli kalmaya devam ettiğini gözlemliyoruz: TCMB’ye göre “enerji fiyatlarındaki yüksek seyir ve ana ihracat pazarlarının resesyona girme olasılığı cari denge üzerindeki riskleri canlı tutmaktadır. Cari işlemler dengesinin sürdürülebilir seviyelerde kalıcı hale gelmesi, fiyat istikrarı için önem arz etmektedir.” Düşüncemiz TCMB’nin hali hazırda makro-ihtiyati tedbirler üzerinde bu kadar eğilmesinin sebebi cari denge ile ilgili riskler olduğunu yönünde.

Bugünkü karar metninde önceki karar metninden farklı olarak ikinci büyük paragrafın son cümlesi dikkat çekiyor: “Kurul, parasal aktarım mekanizmasının etkinliğini destekleyecek araçlarını kararlılıkla kullanmaya devam edecek ve fonlama kanalları başta olmak üzere tüm politika araç setini liralaşma hedefleriyle uyumlu hale getirecektir. Uygulanacak politikalar aralık ayında açıklanacak olan 2023 Yılı Para ve Kur Politikası metninde kapsamlı olarak ilan edilecektir.” Bu ifadelerden anladığımız TCMB’nin ticari kredi faizlerin %14’ler, uzun vadeli tahvil faizlerinin ise %10’un altında seyrettiği fiyatlamaların devamı arzu ettiği. Ayrıca, TCMB’nin yerleşik bankalar ile yaptığı döviz swap miktarını azaltma konusunda istekli kalmaya devam ettiğini anlıyoruz. Dolayısıyla, TCMB’nin bu süreci hızlandırmak adına ilave adımlar atmaya devam edebileceğini değerlendiriyoruz. Bu konuda daha detaylı bilgiyi yakın zamanda açıklanacak Para ve Kur Politikası metninde bulabiliriz.

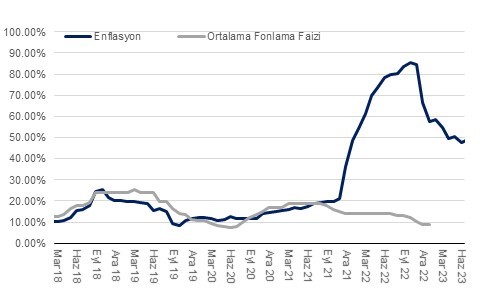

Ortalama enflasyonun 2023’de de 2022’de olduğu gibi yüksek gelme ihtimali yükseliyor. Asgari ücret zammının ilanından önce 2023’te ortalama enflasyonun %50’yi bulabileceği düşüncesindeydik. Öte yandan, asgari ücret artışı (%55) %45 olan beklentimizin üzerinde gerçekleşti. Aradaki bu fark ortalama enflasyon beklentimizi en az 2 puan arttırıcı etki yaratıyor. Yüksek ücret zammının en büyük etkisini hizmet enflasyonu üzerinde göreceğiz. Keza, hizmet enflasyonu 2023’te ortalama %60’ın üzerinde seyredebilir. Karşılaştırmak için bu oranın 2022’de ortalama %48 civarında seyrettiğini tahmin ediyoruz. Dolayısıyla, negatif reel faiz görünümü 2023 içinde korunuyor. Yüksek ücret artışı ve kredi arzındaki ivme kazancı ihtimali 2023’e ilişkin talep beklentilerini güçlendirebilir.

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi

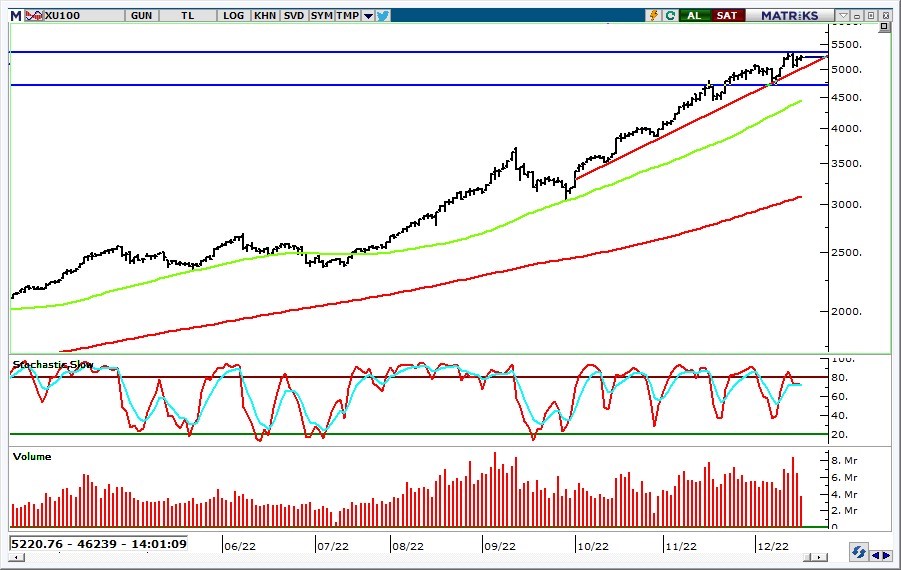

Merkez bankalarının faiz kararının ağırlıklı olduğu bir haftayı geride bırakıyoruz. ECB, Fed ve BoE tarafında gelişmelere bakacak olursak; ECB üç temel faiz oranında beklentilere paralel 50 baz puanlık artırım gerçekleştirdi. ECB Başkanı Lagarde; Ocak ve Şubat enflasyon oranlarının daha yüksek olabileceği yönünde görüş paylaştı. Lagarde; enflasyonun hala çok yüksek olması ve önümüzdeki dönemde yukarıda kalacağının tahmin edilmesi nedeniyle faiz oranlarını önemli ölçüde yükseltebileceklerinin mesajını verdi. İngiltere Merkez Bankası da dünkü toplantıda 50 baz faiz artırımın yanında, daha fazla sıkılaştırmaya ihtiyaç duyulabileceğini belirtti. Öte yandan Çarşamba akşamı Fed Başkanı Powell; 50 baz puanlık faiz artışının tarihsel olarak yüksek bir rakam olsa da hala gidecek yollarının olduğunu, enflasyonda %2’ye doğru gevşemeden emin olana kadar faiz indiriminin olmadığını açıklamıştı. Powell ayrıca; Şubat’taki faiz artırım boyutunun gelen verilere bağlı olacağını, faizleri bir süre daha artırmak gerekebileceğini ifade etmişti. Fed’in politika faiz oranı ve enflasyon beklentilerinde yukarı revizyon gerçekleştirmesi ve 2024’e kadar faiz indirim sürecine sinyal vermemesi şahin bir duruş olarak algılandı. Majör merkez bankalarının gelecek yıl için faiz artırımlarının devamına yönelik açıklamaları ile bölge borsaları sert satış baskısı altında kaldı. BIST ise yaşanan geri çekilmenin ardından toparlanma çabası ile yurtdışı borsalara görece olumlu performans gösteriyor. Endekste 5041 desteğinin üzerinde yeni zirveler görebiliriz. Ancak gün içi aşağı ve yukarı daha belirgin hareketlere ve volatiliteye karşı temkinli olunmalı görüşündeyiz.

Teknik olarak endekste; 5041 desteğinin üzerinde kısa vadeli görünüm olumlu görünüyor. 5245 ilk planda direnç konumunda iken, bu seviyenin üzerinde 5302 olan tarihi zirveye doğru yükseliş gerçekleşebilir.

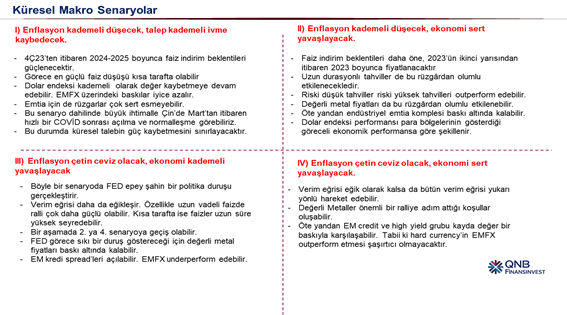

2023’e girerken önümüzdeki döneme ilişkin gerçekleşmesini olası gördüğümüz senaryoları belirledik. Bu 4 senaryoyu belirleyen değişkenler ise enflasyon ve büyüme görünümü (iktisadi faaliyetler).

Bu 4 senaryoyu şöyle oluşturduk: i) enflasyon kademeli düşecek, talep kademeli ivme kaybedecek, ii) enflasyon kademeli düşecek, ekonomi sert yavaşlayacak, iii) enflasyon çetin ceviz olacak, ekonomi kademeli yavaşlayacak ve iv) enflasyon çetin ceviz olacak, ekonomi sert yavaşlayacak.

Bize göre aşağıda belirttiğimiz 4 ana senaryodan ilk 2’sinin (enflasyonun kademeli olarak düştüğü) gerçekleşme ihtimali görece daha yüksek. Örneğin, Salı günü açıklanan Kasım ayı ABD TÜFE verisine baktığımızda çekirdek enflasyon göstergelerinin net bir şekilde ivme kaybettiğine işaret ediyor. Ancak, ücret enflasyonu yüksek seyrettiği için bu düşüşün ani ve hızlı değil kademeli bir şekilde gerçekleşebileceği düşüncesineyiz (senaryo 1 ya da 2).

Keza, para piyasalarına göz attığımızda enflasyon swapları ABD’de Temmuz 2023’te TÜFE’nin yıllık %2,5’e düşebileceğini fiyatlıyor. Bloomberg konsensüse göre ise çekirdek enflasyonun 2023 sonunda %3,5’e gerilemesi bekleniyor.

Ayrıca, Eylül ayı itibariyle FOMC medyan ekonomik projeksiyonları çekirdek PCE enflasyonun 2023 sonunda 3.1’e 2024’te ise %2,3’e gerilemesini işaret ediyor. FED’in güncel projeksiyonlarını ise Çarşamba akşamı yakından takip edeceğiz. Ancak, kuyruk risklerini de göz ardı etmemek adına aşağıda diğer iki senaryoya (senaryo 3 ve 4) da yer verdik. Bu iki senaryoda enflasyon beklenenden daha fazla miktarda katılık gösteriyor.

Verim eğrisinin tarihi ters eğim göstermesi tarihi olarak resesyon ya da iktisadi faaliyetlerin kayda değer bir şekilde gerilemesinin önceden sinyalini verebiliyor. Keza, geleceğe yönelik sorular içeren anketlerde (PMI’lar gibi) reel sektörde ciddi ekonomik yavaşlamaya işaret ediyor.

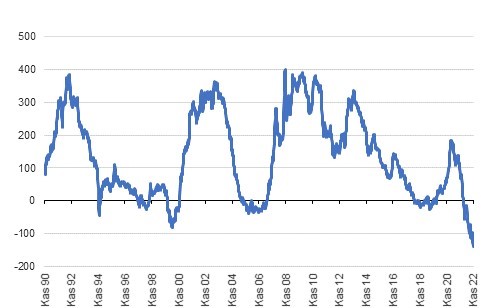

Grafik 1 – 5 yıl sonraki gecelik faiz - 1 yıl sonraki gecelik faiz farkı (puan)

Diğer bir pencereden bakarsak; ters verim eğrisi mevcut para politikasının çok sıkı olduğuna da işaret ediyor. Ancak, FED, yavaşlaması olası ekonomik aktiviteye rağmen bu sıkılığı bir süre daha devam ettirmek zorunda kalabilir, çünkü kısa vadede enflasyonun yüksek seyretmeye devam etme riski hala mevcut. Ayrıca, istihdam piyasası zaten hali hazırda beklenenden güçlü seyretmeye devam ediyor. Diğer bir taraftan, açık pozisyonlar doldurulmakta zorlanıyor, çünkü işgücüne katılım bir türlü arzu edilen artışı (pandemi öncesi seviyeler) gösteremiyor. FED, hanehalkı harcamaları beklenenden daha güçlü seyrettiği bir ortamda ücret-enflasyon spiral tehdidinin hala ortadan kalkmadığını düşünüyor. Dolayısıyla, FED’in Aralık ayı FOMC toplantısında enflasyon görünümündeki iyileşme sinyallerine rağmen dengeli bir yaklaşım göstermesini ve FED pivotu yani 2023’de olası faiz indirimi konusunda mesafeli durmalarını bekliyoruz.

Grafik 2 – ABD TÜFE Eğilimi (3-aylık m.a. yıllıklandırılmış)

Grafik 3 – ABD Ücret Eğilimi (3-aylık m.a. yıllıklandırılmış)

FED ve ABD ekonomisi üzerinden 4 senaryo üzerinden bir makro bakış geliştirebiliriz:

Örneğin,

Böyle bir senaryoda FED bir süre sıkı para politikasından ödün vermeyecek gibi görünecek olsa da para piyasalarında 2023’ün son çeyreğinden başlamak itibariyle 2024-2025 boyunca faiz indirim beklentileri güçlenecektir. Görece en güçlü faiz düşüşü kısa tarafta olabilir, yatırım yapılabilir tahvillerin de ralliye katıldığı koşullar oluşabilir. Ayrıca, gelişmekte olan ülke spread’lerinin de kademeli olarak azaldığını görebiliriz. Aslına bakarsak, Salı günkü ABD TÜFE verisinden sonraki piyasa tepkisini örnek olarak alabilir. ABD 2 yıllık tahvil faizi %4,20’nin altına geriledi ve GOÜ CDS’leri biraz daha gevşedi.

Bu senaryoda emtia için de rüzgarlar çok sert esmeyebilir. Özellikle birçok emtia grubunda spot piyasada arz talebin sıkışık olduğu gruplarda fiyatlamalar yukarı yönlü bile olabilir. Özellikle OPEC bu senaryoda üretim miktarını sınırlayarak petrol fiyatların düşmesinin önüne geçebilir.

Bu senaryo dahilinde büyük ihtimalle Çin’de Mart’tan itibaren hızlı bir COVİD sonrası açılma ve normalleşme görebiliriz. Bu durumda küresel talebin güç kaybetmesini sınırlayacaktır. Dolar endeksi kademeli değer kaybetmeye devam edebilir.

Bir noktada bu senaryodan 2. senaryoya geçiş ihtimali olabilir. Bu durumun katalizörü ise istihdam ve tüketim verilerindeki kayda değer ivme kaybı olacaktır. Bu açıdan Perşembe günkü ABD Kasım perakende satış verisini takip etmek gerekecek.

Böyle bir senaryoda faiz indirim beklentileri daha öne, 2023’ün ikinci yarısından itibaren 2023 boyunca fiyatlanacaktır. Ancak, uzun durasyonlı tahviller de bu rüzgârdan olumlu etkilenecekledir.

Gene de faizlerde kısa tarafta hareket daha güçlü olabilir. Riski düşük tahviller riski yüksek tahvillerden daha iyi performans gösterebilir.

Değerli metal fiyatları da bu rüzgârdan olumlu etkilenebilir. Öte yandan endüstriyel emtia komplesi baskı altında kalabilir.

Dolar endeksinin performansını ABD ve küresel ekonomi (örneğin Euro B.) arasında rölatif performans belirleyebilir.

Böyle bir senaryoda FED daha şahin bir politika duruşu gerçekleştirir. Verim eğrisi ters yönde daha da eğik hale gelir. Özellikle uzun vadeli faizde ralli çok daha güçlü olabilir. Kısa tarafta ise faizler uzun süre yüksek seyredebilir.

Ancak, verim eğrisi ters yönde eğikleştikçe diğer bir değişle para politikası görece sıkı kaldığı sürece bir aşamada 2. ya 4. senaryoya geçiş olabilir. Bu senaryoda FED görece sıkı bir duruş göstereceği için değerli metal fiyatları baskı altında kalabilir. Riski görece düşük tahviller riskli tahvillerden daha iyi performans gösterebilir. EM kredi spread’leri açılabilir. EMFX görece zayıf performans gösterebilir.

Bu senaryoda verim eğrisi o kadar dikleşir ki FED gelecekte enflasyonun düşeceği beklentisi ile kademeli olarak güvercin bir duruşa geçebilir.

Özellikle uzun vadeli reel faizlerin gene %0’ın altına doğru hızla hareket ettiği, sonucunda değerli metaller önemli bir ralliye adım attığı koşullar oluşabilir. Öte yandan, kısa vadede endüstriyel maddeler olumsuz ayrışabilir. Özellikle bu senaryoda altın ons/bakır rasyosu yükseliş trendi oluşabilir.

Grafik 4 – ABD (Küresel) Makro Senaryolar

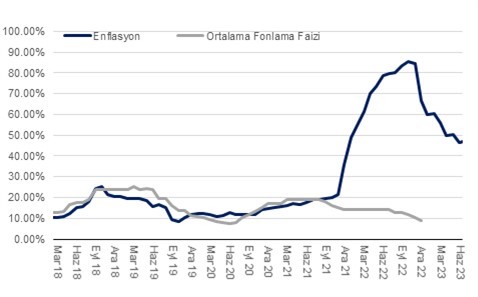

Enflasyon (TÜFE) Kasım’da bizim ve piyasa medyan piyasa beklentisi olan %3,0’ün bir miktar altında aylık bazda %2,88 oranında artış gösterdi. Dolayısıyla yıllık enflasyon %85,51’den %84.39’a gerilemiş oldu.

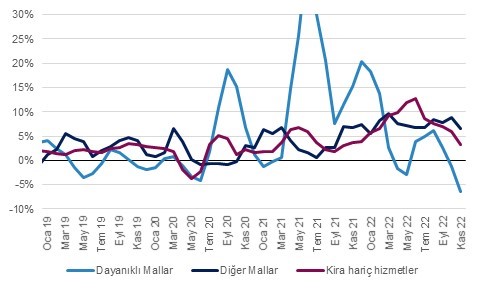

Manşet enflasyon beklentimizin sınırlı bir miktar altında gerçekleşse de çekirdek C grubu yani enerji, gıda ve alkolsüz içecekler, alkollü içkiler ile tütün ürünleri ve altın hariç TÜFE aylık beklentimiz olan %3,1’in epey altında %1,88 gerçekleşti. Bunun ana sebebi ise giyim ayakkabı grubunda beklenmedik %1,5 düşüş ve Ağustos-Ekim arasında ortalama %4,9 gerçekleşen kira enflasyonunun %3,3’e gerilemesi oldu.

Mevsimsellikten arındırılmış enflasyon trendine baktığımızda ise yıllıklandırılmış çekirdek enflasyon eğiliminin (3 aylık ortalama) Ağustos’ta %50 civarında iken Kasım’da %35’e gerilediğini gözlemliyoruz. Bunda temel mallar enflasyonu eğiliminin %53’ten %25’e gerilemesi baş rol oynuyor. Özellikle Temmuz ayından bu yana döviz kurlarındaki yataya yakın seyir ve küresel emtia ve navlun fiyatlarındaki gerilemenin bunda payı olduğunu değerlendiriyoruz. Bu koşulların devam etmesi durumunda her ne kadar önümüzdeki aylarda temel mallar enflasyon eğilimindeki düşüşün devam etmesini beklesek de hizmet enflasyon eğilimi bir süre daha katılık gösterebilir.

Hizmet enflasyonuna baktığımızda, Şubat-Eylül ‘22’de aylık ortalama %3,8 oranında artış gösteren hizmet enflasyonu Ekim’de daha sınırlı %2,6 artış gösterdikten sonra Kasım’da daha da yavaş bir hızda aylık %2,2 oranında yükseldi. Bu düşüşte kira enflasyon eğiliminin bir miktar ivme kaybetmesi ana belirleyici olurken, diğer hizmet alt kalemlerinde de kademeli ivme kaybı devam etti.

Diğer bir yandan, hizmet enflasyonun en belirleyici unsuru ücret enflasyonun yıllık bazda %85 seviyesinde seyrettiğini tahmin ediyoruz. Ayrıca, Ocak ayında asgari ücretin %50-55 oranında yükseltilmesini ve yılın ilk yarısında ortalama ücret artışının %90’lar civarına yükselebileceğini değerlendiriyoruz. Bu da hizmet enflasyonun özellikle 2023’ün ilk yarısında katılık göstereceği anlamına geliyor. Ayrıca, gıda fiyatlarındaki artış trendinin bir süre daha devam etmesi durumunda hizmet fiyatları (lokanta-konaklama) yukarı yönlü etkilenmeye devam edecektir.

Çekirdek enflasyon (C grubu) artışının beklentimizin epey altında gerçekleşmesine rağmen gıda ve alkolsüz içecekler enflasyonu beklentimiz olan %3,4’ün çok daha üzerinde aylık %5,75 yükseldi. Gıda fiyatlarına ilişkin beklentimizde sapmanın ana unsuru ise aylık %10 artış gösteren taze meyve ve sebze fiyatları oldu. Ayrıca, kırmızı et fiyatlarının aylık %7,8, süt fiyatlarının ise aylık %15,7 artış gösterdiğini gözlemliyoruz. Süt fiyatlarındaki yıllık fiyat artışının %162’ye yükselmesinin dikkat çekici olduğunu değerlendiriyoruz.

Bu artışın arkasındaki ana sebebi ise girdi maliyetlerindeki artışın gecikmeli etkileri ve üretim düşüşü olduğunu düşünüyoruz. Ayrıca, gelecek aylarda kırmızı et ve taze sebze meyve fiyatlarında da benzer artışların devam edebileceği kanısındayız. Genel olarak gıda kalemindeki fiyat artışlarının arkasında girdi maliyetlerindeki artışların gecikmeli etkileri olsa da, talebin bazı kalemlerde güçlü olmasının da etkisi olabilir. Keza, kredi kartı harcamaları ve perakende satış hacmi güçlü talep koşullarına işaret ediyor.

Talep görünümüne baktığımızda, Merkez Bankası’nın yayınladığı çıktı açığı göstergeleri iktisadi faaliyetlerin 2020’nin son çeyreğinden bu yana potansiyelinin üzerinde seyrettiğine işaret ediyor. Ayrıca, güncel kart harcamaları ve kredi kartı borç stoku verileri de oldukça güçlü bir artışa işaret ediyor. Güçlü tüketim talebi ile beraber fiyatlama davranışları ve beklentilerde yaşanan bozulma bir süre daha devam edebilir.

Aralık ayında geçen sene aynı ayda enflasyon aylık %13,6 olarak gerçekleştiği için baz etkisiyle yıllık enflasyonun %66,7 ile yılı bitirebileceğini değerlendiriyoruz. Enflasyon görünümüne baktığımızda, 2023’in ilk çeyreğinde enflasyonun %55’ya, ikinci çeyreğinde ise %47’ye gerileyebileceğini düşünüyoruz. Öte yandan, önümüzdeki yılın ikinci yarasında enflasyonun yeniden katılık gösterebileceğini değerlendiriyoruz.

Pazartesi günü (5 Aralık) açıklanacak Kasım ayı enflasyon verisinin piyasa beklentisine paralel %3,0 gerçekleşmesini bekliyoruz. Böyle bir gerçekleşme durumunda yıllık enflasyon %85.51’den %84.54’e gerilemiş olacak.

Perşembe günü öncü bir gösterge olan ve İTO’nun yayınladığı veriye göre İstanbul enflasyonu bir önceki aya göre yüzde 3,1 artış gösterdi. Böylece yıllık fiyat değişim oranı %108,77’den %107,43’ye geriledi. Verinin kırılımına baktığımızda, gıda ürünlerinde %4,5 artış söz konusu iken ev eşyası ile ilgili eşyalar (%5,31) ve dışarıda yenen yemek hizmeti (%6,28) gruplarındaki yüksek fiyat artışları dikkat çekti.

Benzer fiyat gelişmelerini yarın yayınlanacak TÜİK verisinde de görürsek bu çekirdek enflasyon göstergelerinde kayda değer bir artış anlamına gelebilir. Öte yandan, bizim çekirdek enflasyon (C-grubu) beklentimiz %3,1 olarak oluştu. Ayrıca, gıda enflasyonunun %3,5 civarına gerçekleşmesini bekliyoruz.

Önümüzdeki dönem için beklentimiz son dönemde döviz kurunda yaşanan yatay seyre ve 2022’nin ikinci yarısında emtia ve navlun fiyatlarındaki geri çekilmeye rağmen, çekirdek ve işlenmiş gıda enflasyon eğiliminin hala %50’lerin civarında korunmaya devam edeceği yönünde. Keza beklenti kanalındaki ve fiyatlama davranışlarında bozulma uzunca bir süredir devam ediyor. Daha da önemlisi ücretlerin 2023’te de yüksek bir oranda artacağı beklentisi güçleniyor. Keza, sepette önemli bir ağırlığı olan kira kaleminin de 2023’de yüksek bir oranda artmaya devam edeceğini değerlendiriyoruz.

Hatırlanacağı üzere TCMB’nin geçen ay yayınladığı “Enflasyon Raporu” sunumunda da görüleceği üzere çıktı açığı göstergeleri iktisadi faaliyetlerin uzunca bir süredir (2021’den bu yana) potansiyelin yaklaşık %2 üzerinde seyrettiğini gösteriyordu. Keza, kredi kartı borcundaki ve bireysel ihtiyaç kredilerindeki güçlü artış trendini ve TCMB’nin haftalık yayınladığı kart harcamalarındaki ivmeli artış eğilimini göz önüne aldığımızda tüketim talebin canlı kaldığı bir ortamda 2023’ün ikinci yarısına sarkabilecek kalıcı bir dezenflasyon sürecinin başlama ihtimali azalıyor. Öte yandan, Kasım ayında da yıllık enflasyonun yataya yakın belki biraz gerilemesini, öte yandan Aralık ayında geçen sene oluşan %13,6 gibi büyük bir baz etkisinin sayesinde enflasyonun %67,5 civarına gerileyeceğini değerlendiriyoruz.

Çekirdek enflasyon eğiliminin %50’ler civarında kalıcı olabileceği değerlendirmemiz üzerinden gider isek, yüksek tek haneli politika faizi, %15 civarına gerilemek üzere olan ticari kredi faizlerinin oluşacağı bir ortamda doğal olarak derin negatif reel faiz görünümünün bir süre daha dikkat çekici unsur olarak gündemde kalmaya devam edeceğini değerlendiriyoruz.

Gelecekte enflasyon görünümüne dair potansiyel aşağı yönlü risk ise emtia fiyatlarındaki gerilemeden kaynaklanabilir. Keza, enerji haricinde gıda ve endüstriyel metaller gibi emtia gruplarında kayda değer düşüşler yaşandı. Küresel ekonomideki yavaşlamanın devam etmesi durumunda bu süreç küresel dezenflasyonist sürece katkıda bulunabilir. Ancak, Türkiye’de imalat ÜFE ve temel mallar arasında zirve yapan farkı göz önüne aldığımızda küresel emtia fiyatlarındaki düşüşün devamı dahi enflasyon görünümüne dair riskleri tamamen ortadan kaldıramayacaktır. Türkiye’deki enflasyon görünümüne dair riskler, dünyanın geri kalanına kıyasla görece daha yüksek kalmaya devam edebilir.

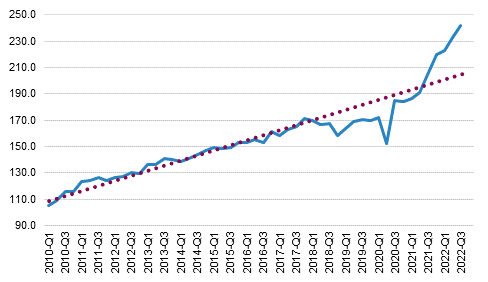

3Ç22’de yıllık bazda büyüme beklentimiz olan %4,2 ve piyasa beklentisi olan %4,0’ün biraz altında %3,9 olarak gerçekleşti. Diğer bir perspektiften baktığımızda mevsimsellikten ve takvim etkisinden arındırılmış GSYH yılın 1. ve 2. çeyreklerinde sırasıyla çeyreklik bazda %0,6 ve %1,9 büyüdükten sonra yılın 3. çeyreğinde -%0.1 değişim gösterdi. Diğer bir deyişle yataya yakın bir seyir izledi.

Çeyreklik bazda büyüme kompozisyonuna baktığımızda ise yerleşik hane halkı ve kamu tüketim harcamaları %3,9 ve %11,7 büyüme gösterdi. Öte yandan, yatırım harcamaları çeyreklik bazda %2,3, mal ve hizmet ihracatı %1,1 daralırken, mal ve ithalat ithalatı %6,0 oranında artış göstererek büyümeyi düşürücü etki yarattı. Ayrıca, hane halkı ve kamu tüketim harcamalarında gözlemlenen güçlü seyrin 4Ç22’de devam edebileceği değerlendiriyoruz. Dolayısıyla, yılın son çeyreğinde GSYH’nin yıllık bazda %5.8 büyümesini bekliyoruz. Bu bağlamda bir süre önce 2022 için GSYH büyüme beklentimizi %5,5’ten %6,2’ye revize etmiştik.

Öte yandan, büyüme verisinde hali hazırda tüketim harcamalarının uzun yıllar trendinin yaklaşık %17 ile çok üzerinde seyrettiği dikkat çekiyor. Ayrıca, sanayi üretimde çeyreklik bazda %2,2 daralmasına karşın tüketimdeki güçlü seyir büyümenin sürdürülebilirliği ile ilgili riskleri arttırıyor.

Grafik 1 –Yerleşik Hanehalkı Mevsimsel ve Takvim Etkilerinden Arındırılmış Tüketim Endeksi

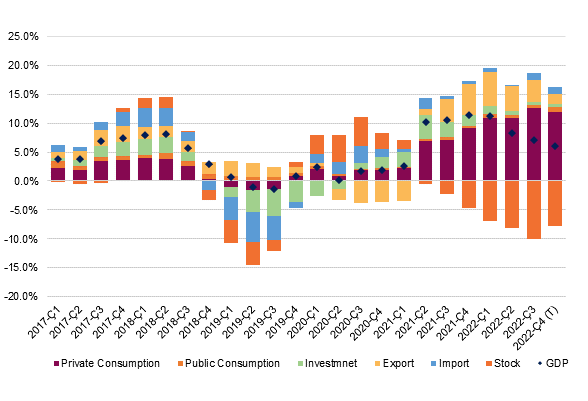

2022’in 3. çeyreğinde, sabit sermaye yatırımlarının 0.3 puan, stok değişiminin ise 9,6 puan oranında yıllık bazlı büyümeyi düşürücü etki yarattığını gözlemliyoruz. Öte yandan, ihracat hacmindeki artışın büyümeye 2,9 puan, hanehalkı tüketiminin ise büyümeye 12 puan büyümeye katkısı olduğunu görüyoruz.

Hanehalkı tüketim harcamaları çeyreklik bazda olduğu gibi yılık bazda da güçlü bir büyüme gerçekleşti: %20,9 büyüme gösterdi. Sabit sermaye yatırımlarında ivme kaybı çeyreklik bazda olduğu gibi yıllık bazda da belirgin: Yıllık büyüme oranı %2,4’e gerilemiş.

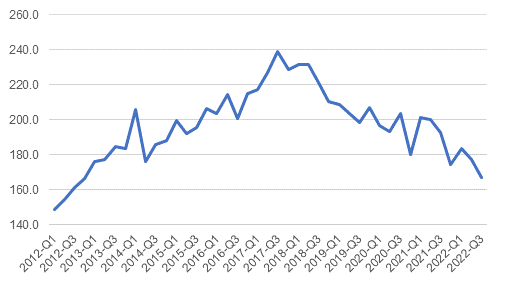

Detaylarda mevsimsellikten ve takvim etkisinden arındırılmış çeyreksel değişime baktığımızda ise inşaat sektörü üretimi 3Ç22’de çeyreklik bazda %5,8 oranında daralma göstermiş. Ayrıca, inşaat sektörü üretiminin hacimsel bazda 4Ç2012’den bu yana en düşük üretimi gerçekleştirdiğini gözlemliyoruz.

Makine ve teçhizat yatırımları yılın 3. çeyreğinde nispeten güçlü bir şekilde %14,3 oranında büyüme gösterdi. Öte yandan, makine ve teçhizat yatırımlarında yıllık bazda büyüme oranı yüksek gözükse de çeyreklik bazda mevsimsellikten arındırılmış yatırımların ivme kaybettiğini değerlendiriyoruz. Ayrıca, bu ivme kaybının yılın son çeyreğinde daha da belirgin olmasını bekliyoruz. Sadece sanayi üretimindeki gerileme değil sabit sermaye yatırımlarındaki ivme kaybı da tüketim-bazlı büyümenin sürdürülebilirliğini gündeme getiriyor.

Sanayi sektöründeki ve sabit sermaye yatırımlarındaki ivme kaybın arkasında birden fazla faktör söz konusu olabilir: 1) pandemi sonrası özellikle tekstil, inşaat malzemesi, demir çelik gibi ara malı üreten sektörlerde çok hızlı artan dış talebin yumuşaması, 2) özellikle oto ve yan sanayide tedarik sorunlarının devam etmesi, 3) büyük bir olasılıkla krediye erişimi zorlaşan ve başta enerji olmak üzere girdi maliyetleri çok hızlı artan sanayi şirketlerinin kapasitelerini düşürmesi, stok üretimi yapma yerine olan stoklarını azaltmaya gitmesi. Bu koşulların 2023’ün de ilk yarısında devam edebileceğini değerlendiriyoruz.

Grafik 2 – İnşaat Sektörü Mevsimsel ve Takvim Etkilerinden Arındırılmış Üretim Endeksi

2023 yılına dair risklere baktığımızda ise küresel ekonomide bir yavaşlama sonrası ihracatın daha da fazla ivme kaybetmesi, yatırımlardaki seyrin yavaşlaması ve negatif reel faiz ortamının sürdürülememesi sonucu finansal koşulların sıkılaşma ihtimali öne çıkıyor. Ayrıca, trendinin çok üzerine çıkmış tüketim harcamalarının bir vadede yeniden uzun yıllar trendine dönmesi beklenebilir.

Dolayısıyla, 2023 yılına ilişkin öngörümüze dair kayda değer bir belirsizlik devam ediyor. Kayda değer bir cari açık verirken reel kurun hızla yükseliyor olması özellikle 2023’ün ikinci yarısı için döviz kuru istikrarına ilişkin riskleri arttırabilir. Böyle bir durum gerçekleşmesi durumunda finansal koşullarda beklenmedik bir sıkılaşma iç talebin daralmasına yol açabilir. Ancak, bu konuda belirsizlik olduğu için şu an 2023 için büyüme beklentimizi %3,0’te tutmaya devam ediyoruz.

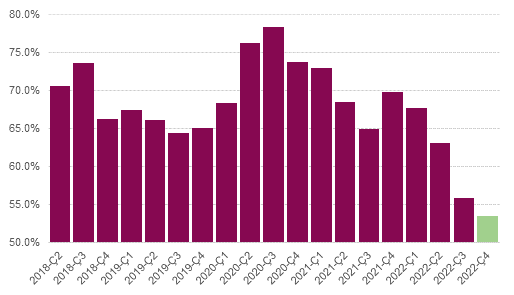

Grafik 3 – Ticari Kredilerin GSYH’e oranı

Grafik 4 – 4Ç Birikimli GSYH (yıllık, % puan katkı)

Kaynak: TÜİK, QNBFI

ABD’de bugün üçüncü çeyrek büyüme rakamları takip edilecek. Yılın ilk çeyreğinde %1,6, ikinci çeyreğinde ise %0,6 oranında daralan bölge ekonomisi teknik olarak resesyona girmişti. Üçüncü çeyrekte ise ekonomi yıllık bazda %2,6 oranında büyüme kaydetti. Bugünkü verinin%2,7 oranına revize edilmesi bekleniyor. ABD’de büyüme ADP özel sektör istihdam verisi de öne çıkarken, Cuma günkü tarım dışı istihdamın daha yakından takip edileceğini belirtelim. ABD tahvil faizlerindeki yaşanan geri çekilmenin bölge borsalarını destekleyici/geri çekilmeleri sınırlayıcı bir unsur olduğunu söyleyebiliriz. Yurtiçine baktığımızda; yaklaşık iki aylık süreçte yükselen trendde hareket eden BIST 100 Endeksi bu süre zarfında %56 oranında yükseliş gösterdi. Aynı dönemde yabancı takas oranı ise %32,5’ten %30 civarına geri çekildi. Bu durum da bize BIST’e yerli yatırımcı ilgisinin hakim olduğunu/arttığını gösteriyor. BIST’in son dönemde alternatif getiri arayışı ile daha çok iç dinamiklere bağlı olarak hareket ettiğini belirtelim.

Tarihi zirve seviyelerini ileri taşıma eğilimi gösteren BIST 100 Endeksi’nde güçlü görünüm korunuyor. Endekste 4988 tarihi zirve ilk planda direnç konumunda iken, bu seviyenin aşılması halinde 5050 direncine doğru yükselişin devamını görebiliriz. 4817 ilk etapta destek olup, 4787 desteğinin üzerinde kısa vadeli görünüm olumlu görünüyor.