Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

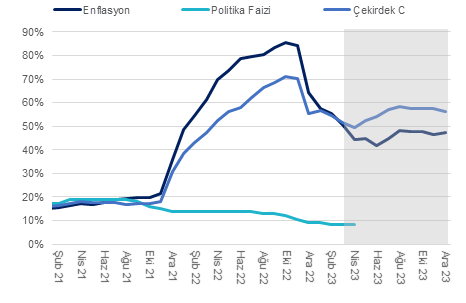

Çarşamba günü (3 Mayıs) açıklanacak nisan ayı enflasyon verisinin piyasa medyan beklentisi olan %2,75 civarında %2,8 olarak gerçekleşmesini bekliyoruz. Beklentimize paralel bir gerçekleşme durumunda yıllık enflasyon %50,5’ten %44,25’e gerilemiş olacak.

Pazartesi günü açıklanan İTO Perakende Endeksine göre İstanbul’da perakende fiyatları Nisan’da %4,6 artış gösterdi. İTO fiyat endeksine baktığımızda enflasyonun yüksek gerçekleşmesinin arkasında 3 ana kategori var: %29 oranında artış gösteren giyim, %15,5 artış gösteren et, süt grubu ve %12 oranında artış gösteren kültür, eğitim ve eğlence harcamaları İTO fiyat endeksi yüksek ve yapışkan enflasyonun bir süre daha devam edeceğini bizlere gösteriyor.

Nisan’da çekirdek enflasyonun (C grubu) aylık %3,5 gerçekleşmesini ve baz etkisiyle yıllık %47,4’den %45,7’a gerilemesini bekliyoruz. Öte yandan, çekirdek enflasyon eğiliminin yılın geri kalanında yüksek seyretmeye devam etmesini bekliyoruz.

Talep görünümüne baktığımızda; Merkez Bankası’nın yayınladığı çıktı açığı göstergeleri iktisadi faaliyetlerin 2021’den bu yana potansiyelinin üzerinde seyrettiğine işaret ediyor. GSYH hesabında yer alan yerleşik hanehalkı tüketimine baktığımızda da 4Ç22 itibariyle uzun yıllar trendinin yaklaşık %20 üzerinde seyrettiğin gözlemliyoruz. Depremler sonrasında birkaç hafta kesinti olsa da tüketim harcama eğiliminin güçlü seyretmeye devam ettiğini gözlemliyoruz. Dolayısıyla, önümüzdeki dönemde talep kaynaklı ve fiyatlama davranışlarında bozulma kaynaklı enflasyonist baskıların devam etmesini bekliyoruz.

Baz etkilerinin yılın ilk yarısı boyunca etkili olmaya devam etmesini bekliyoruz ancak dezenflayon süreci beklenildiği kadar uzun ve kalıcı olmayabilir. İlk aşamada yıllık manşet enflasyon haziranda %40 civarına gerileyebilir. Öte yandan, yılın ikinci başta hizmet grubu olmak üzere çekirdek enflasyonun katılık göstermesini bekliyoruz. Yıl sonu enflasyon beklentimiz olan %48’i korumaya devam ediyoruz.

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi

Kaynak: TÜİK, QNBFI

BIST 100 Endeksi geçtiğimiz hafta önemli destek seviyelerinin altına geri çekilme sonrasında sert satış baskısı altında kaldı. Cuma günü aşağı yönlü seyrine devam ederken, %3,6 oranında düşüş gösterdi. Böylece endeks geçtiğimiz haftayı %7,9 oranında değer kaybı ile noktaladı. Endekste henüz dip oluşumu gerçekleşmedi. Yeni alım için endekste dip oluşumunun gerçekleştiğini görmek sağlıklı olacaktır. Satış baskısının devam etmesi halinde olası geri çekilmelerde endeksin 4480 seviyesinden destek bulması önemli. İçeride seçim yaklaşırken, volatil seyre karşı temkinli olmakta yarar bulunuyor. 4680 ilk planda direnç konumunda iken, bu seviyenin altında 4480 önemli destek olarak takip edilebilir. 4680’in üzeri ise 4750 direncine tepki açısından izlenebilir.

Yurt dışı borsalara baktığımızda ise ABD ve Avrupa borsalarında görünümün olumlu olduğunu söyleyebiliriz. Yarın akşam Fed, perşembe günü ise ECB faiz kararını açıklayacak. Enflasyon ile mücadele konusunda kararlılık gösteren her iki majör merkez bankasından ağırlıklı olarak 25 baz puanlık faiz artırımı beklendiğini belirtelim. Fed enflasyonu hedef seviyelerine doğru düşürme konusunda kararlı adımlar atmaya devam ediyor. Enflasyonda geri çekilme yaşansa da, düşüş hızının yavaşladığını düşünüyor. Diğer yandan ABD’de son dönemde ekonomik verilerde yavaşlama gerçekleşiyor. ABD ekonomisi bu yılın ilk çeyreğinde zayıf yatırım harcamaları ve stoklardaki gerilemenin etkisiyle yavaşlama gösterdi. 4Ç22’de yıllık bazda %2,6 oranında büyüyen GSYH, 1Ç23’te %2 olan beklentilerin altında %1,1 arttı. Son dönemde ekonomik verilerde düşüş söz konusu olsa da, Fed enflasyon ile mücadele kapsamında sıkı para politikası duruşunu korumaya devam edebilir. Öte yandan haftanın ajandasında; yarın içeride enflasyon rakamları, çarşamba günü ABD’de ADP özel sektör istihdamı, cuma günü tarım dışı istihdam verileri ve içeride hafta genelinde 1Ç23 şirket finansalları öne çıkıyor.

EUR/USD,1,10’un üzerine yönelim sonrasında güç kaybına uğradı ve yeniden bu seviyenin altına geri çekildi. Fed’in faiz kararı doların küresel çaptaki seyrinde etkili olacak. Paritenin bant içerisinde olumlu görünümünü koruması için 1,09 desteğinin üzerinde kalması gerekiyor. 1,1080-1,11 direnç aralığı ise önemli direnç bölgesi olarak geçerli.

Altın ons fiyatları 2000 dolar direncinin üzerine tepki denemelerinde güç kaybına uğruyor. 2000 dolar direncinin üzeri ise 2015 dolar direncine yönelim için takip edilebilir. Altın onsun kısa vadeli bant hareketini koruması için 1969 dolar desteğinin üzerinde kalması önemli.

ABD ekonomisi bu yılın ilk çeyreğinde zayıf yatırım harcamaları ve stoklardaki gerilemenin etkisiyle yavaşlama gösterdi. 4Ç22’de yıllık bazda %2,6 oranında büyüyen GSYH, 1Ç23’te %2 olan beklentilerin altında %1,1 artış gösterdi. Bugün ABD’de mart ayına dair kişisel tüketim harcamaları enflasyonu öne çıkıyor. Çekirdek tüketim harcamaları enflasyonunun yıllık bazda %4,6’dan %4,5 seviyesine gerilemesi bekleniyor. Fed tüketim harcamaları verilerini tahminlerinde kullandığından dolayı, rakamlar yakından takip edilecek. Haftaya Fed’in faiz kararı öncesinde verilerin seyri piyasa beklentilerini ve Banka’nın kararını şekillendirecektir. Buna paralel öğleden sonra yurtdışı piyasalarda hareketlilik artabilir. ABD’de büyümedeki yavaşlamanın ardından bugünkü verilerin de beklentilerin altında kalması Fed’den 25 baz puanlık faiz artırım tahminlerinin aşağı gelmesine neden olabilir. Olası böyle bir durumda küresel risk iştahı olumlu etkilenebilir.

BIST 100 Endeksi volatil bir seyir izledi. Endeksin 4750 desteğini savunabilmesi kısa vadeli dip oluşumu ve yeniden toparlanması için önemli. Bu seviyenin üzerinde kaldığı sürece endekste tepki yükselişleri görebiliriz. Ancak 4750’nin aşağı kırılması halinde endekste satış baskısı ileri taşınabilir. 4750 desteğinin üzerinde mevcut trade pozisyonları korunabilir ve trade fırsatları değerlendirilebilir görüşündeyiz. 4900 direncinin aşılması halinde yükseliş ileri taşınabilir.

EUR/USD,1,10’un altına geri çekilme sonrasında yeniden bu seviyenin üzerine yükseldi. Paritede yükselen kanal içerisinde görünüm olumlu. İlk etapta 1,1080-1,11 direnç aralığını hedefliyor. Bu bölge önemli olduğundan kalıcı olarak aşılması halinde paritede yükselişin ileri taşınabileceğini belirtelim. Bugün ABD’de açıklanacak verilerin beklentilerin altında kalması paritede yukarı yönlü hareketlere neden olabilir. Paritenin bant içerisinde olumlu görünümünü koruması için 1,09 desteğinin üzerinde kalması gerekiyor.

Yurt dışı borsalarda genel olumlu görünüm korunuyor. ABD borsaları kısa vadeli sıkışma içerisinde hareket ediyor. BIST 100 Endeksi geçtiğimiz hafta tatil dolayısıyla yatırımcıların risk azaltma eğilimi ile açık olduğu süre zarfında yurt dışı borsaların gerisinde hareket etmişti. Endeks kısa vadeli sıkışma içerisinde 5000 desteğini savunma çabası gösteriyor. Endekste 5000 desteğinin üzeri kısa vadeli görünüm açısından önemli. Bu seviyenin üzerinde kalabildiği sürece önümüzdeki dönemde tepki yükselişleri yaşanabilir. Ancak 5000 desteğinin aşağı kırılması halinde kâr satışları devam gelebilir. Olası bu durumda endeks 4975 desteğine doğru geri çekilebilir. 5117 ve 5200 dirençler olarak korunuyor. Bu hafta içeride ve ABD’de açıklanacak olan bilançolar öne çıkıyor. Özellikle de içeride banka ve sanayi şirketlerine yönelik açıklanacak olan karlar BIST’te hareketliliğe neden olabilir. Perşembe günü TCMB faiz kararı ve ABD’de 1Ç23 GSYH büyümesi, cuma günü ise ABD’de kişisel gelirler/tüketim harcamaları ve kişisel tüketim harcamaları enflasyonu takip edilecek.

Kısa vadeli sıkışmasını yukarı tamamlayan EUR/USD’de görünüm güçlendi. 1,10 destek haline gelirken, bu seviyenin üzerinde kısa vadeli yön yukarı görünüyor. 1,1030’un üzerinde ise 1,1080 ana direncine doğru yükseliş gösterebilir. Ancak 1,1080 önemli direnç olduğundan bu seviyede ilk etapta yükseliş güç kaybına uğrayabilir. 1,09 desteğinin üzerinde kısa vadeli görünümün olumlu olduğunu söyleyebiliriz.

Altın ons fiyatları kısa vadeli yükselen kanal içerisinde dip arayışı gösteriyor. Altın onsun kısa vadeli bant hareketini koruması için 1969 dolar desteğinin üzerinde kalması gerekiyor. 2000 dolar direncinin üzeri ise 2015 dolar direncine yönelim için takip edilebilir.

BIST 100 Endeksi geçtiğimiz haftanın genelinde yukarı tepki gösterirken, cuma günü %0,8 oranında kar satışları ile kazanımlarının bir kısmını geri verdi. Böylece endeks haftayı %3,7 oranında değer kazancı ile tamamladı. Yurt içi piyasalar bayram tatili dolayısıyla perşembe günü yarım, cuma günü ise tam gün kapalı olacak. Öncesinde ise BIST’te tatil havasının etkin olduğunu görebiliriz. BIST 100 Endeksi ocak ayından bu yana oluşan alçalan trendinin üzerine yükseliş sonrasında olumlu seyrini koruyor. Endekste 5000 desteğinin üzeri yükseliş eğiliminin sürmesi açısından önemli. Bu seviyenin üzerinde kalabildiği sürece endekste önümüzdeki dönemde 5200 ve 5292 dirençlerine doğru yolculuk devam edebilir.

Yurt dışı tarafta; Fed faiz artırım sürecine devam ederken, ABD’de son dönemde açıklanan ekonomik veriler beklentilerin altında rakamlara işaret ediyor. Bazı ekonomik veriler de zayıflık gösteriyor ve bu durum da ABD’de resesyon endişelerini artırıyor. Hatırlayacak olursak; manşet enflasyon martta yıllık bazda %6’dan %5,0, ÜFE ise %4,6’dan %2,7 seviyesine geriledi. ABD’de perakende satışlar martta beklentilerin üzerinde aylık bazda %1 düşüş gösterdi. Perakende satışlar ikinci ayında da gerileyerek hane halkı harcamalarında soğumaya işaret ediyor. Fed enflasyonu hedef seviyelerine doğru düşürme konusunda kararlı adımlar atmaya devam ediyor. Enflasyonda geri çekilme yaşansa da, düşüş hızının yavaşladığını düşünüyor. Son dönemde ekonomik verilerde düşüş söz konusu olsa da, Fed enflasyon ile mücadele kapsamında sıkı para politikası duruşunu korumaya devam edebilir.

Altın ons fiyatları kısa vadeli yükselen kanalın üst tarafına doğru güç kaybına uğradı. Altın onsun kısa vadeli bant hareketini koruması için 1977 dolar desteğinin üzerinde kalması gerekiyor. Bu seviyenin üzerinde yukarı yönlü hareketlerini sürdürebilir. 2032 dolar direnç haline gelirken, bu seviyenin üzerinde ise 2049 dolar hedef direnç seviyesidir.

EUR/USD paritesi ABD TÜFE ve ÜFE verilerinin açıklanması sonrasında yukarı yönlü hareket sergilerken, 1,1030 direncinin üzerine yönelim göstermişti. Hızlı yükseliş sonrasında önemli bir seviye olan 1,1030’un üzerinde güç kaybetmesi bu aşamada normal görünüyor. 1,09 desteğinin üzerinde kısa vadeli görünüm olumlu. 1,1030’un yeniden aşılması halinde ise 1,1080 ana direncine yönelim gösterebilir

BIST 100 Endeksi ocak ayından bu yana oluşan alçalan trendinin üzerine yükseliş sonrasında yukarı yönlü seyrine devam ediyor. Endekste 5000 desteğinin üzeri yükseliş eğiliminin korunması açısından önemli. BIST’teki alımların işlem hacmindeki artış ile desteklenmesi kalıcı bir görünüm için öne çıkıyor. Bankacılık endeksinde de alçalan kanalın üzerine yönelim sonrasında görünümün güçlendiğini belirtelim. 5117 ilk planda destek konumunda iken, endeks bu seviyenin üzerinde 5292 direncine doğru yükseliş gerçekleşebilir. 5000 desteğinin üzerinde kalındığı sürece yukarı yönlü eğilimin korunacağını söyleyebiliriz. 4956 desteğinde kısa vadeli görünüm olumlu görünüyor.

Yurt dışı gelişmelere baktığımızda; ABD’de mart ayı enflasyon verileri genel itibarıyla beklentilerin altında açıklandı. Manşet enflasyon yıllık bazda %5,2 olan tahminlerin altında %6’dan %5,2 seviyesine geriledi. Ancak enerji ve konut dışı hizmet enflasyonu katılık göstermeye devam ederken, yıllık çekirdek enflasyon %5,5’ten %5,6 seviyesine yükseldi. ABD’de iş gücü piyasasına dair olumlu verilerinin ardından enflasyon rakamlarının açıklanması sonrası vadeli faiz fiyatlamaları Fed’in bir sonraki toplantısında ağırlıklı olarak 25 baz puanlık artışa işaret ediyor. Öte yandan Fed’in mart ayına dair toplantı tutanaklarında; son enflasyon verilerinin enflasyonla mücadelede beklenenden daha yavaş ilerlemeye işaret ettiği, yıllık bazda tedarik zincirlerinin iyileşmeye devam etmesiyle birlikte temel mal fiyat enflasyonunun düştüğü, ancak düşüş hızının yavaşladığı vurgulandı. Tutanaklar Fed yetkililerinin mart ayı toplantısında faizin sabit tutulmasını değerlendirdiğini ancak son kararın 25 baz puanlık artış yönünde olduğunu ortaya koydu. Diğer yandan tutanaklarda bankacılık sektöründeki son gelişmeler göz önünde bulundurulduğunda bu yılın sonlarında potansiyel hafif bir resesyon içerdiği belirtildi. Fed para politikasında sıkılaştırmaya devam ederken, ABD’de reel ekonomi üzerinde etkileri hissediliyor. Özellikle de son dönemde açıklanan ekonomik verilerin zayıflamaya işaret ettiğini hatırlatalım. Enflasyon ile mücadeleye öncelik veren Fed sıkı para politikası duruşunu korumaya devam ediyor.

EUR/USD, ABD’de genel olarak beklentilerin altında açıklanan enflasyon verilerinin ardından kısa vadeli alçalan kanalı yukarı tamamladı. 1,0970 direncinin üzerine yönelim ile birlikte kısa vadeli görünüm güçlü. Paritede bu seviye önceki zirveye işaret ettiğinden üzerinde kalınması ile 1,1030 direncine yükseliş gösterebilir. Ancak 1,1030 önemli direnç olduğundan bu seviyeye doğru da güç kaybına uğrayabilir. 1,0860 desteğinin üzerinde kalması kısa vadeli görünümü açısından öne çıkıyor.

Altın ons fiyatları ABD verilerinin ardından 2032 dolar ana direncine doğru güç kaybına uğradı. 2000 dolar desteğinin üzerinde 2032 dolar direncine doğru yönelim gerçekleşebilir. 1977 dolar desteği ise genel görünüm açısından takip edilebilir; kısa vadede bu seviyenin üzerinde kalması önemli.

Kısa vadeli sıkışma içerisinde hareket eden BIST 100 Endeksi, 5000’in üzerine yönelim ile bu aralığı yukarı tamamlamış oldu. 5000 direncini aşan endeks Ocak ayından bu yana oluşan alçalan trendin üzerine yöneldi. Günü %3,4 oranında yükselişle tamamlayan endekste kısa vadeli görünüm güçlendi. 5000 destek haline gelirken, bu seviyenin üzerinde kalındığı sürece yukarı yönlü eğilimin korunacağını söyleyebiliriz. 5117 ve devamında 5292 dirençlerine doğru yükseliş gerçekleşebilir. 4830 desteğinin üzerinde kısa vadeli görünüm olumlu görünüyor.

Sinai endeksi, alçalan trendin üzerinde görünümünü güçlendirirken, bankacılık endeksi bu trendin üzerinde tepki denemeleri gösterebilir. BIST’teki alımların işlem hacmindeki artış ile desteklenmesi daha kalıcı bir görünüm için öne çıkıyor. Öte yandan; bu hafta yurt dışı piyasalarında radarında ise yarın açıklanacak olan mart ayına dair ABD enflasyon rakamlarında ve Fed’in toplantı tutanaklarında olacak. ABD’de istihdam verileri sonrası vadeli faiz fiyatlamaları Fed’in bir sonraki toplantısında 25 baz puanlık faiz artışını destekliyor. Fed para politikasında sıkılaştırmaya devam ederken, ABD’de reel ekonomi üzerinde etkileri hissediliyor. Endeks bugün de kendi iç dinamiklerimize bağlı olarak hareket edebilir ve yukarı tepki çabasını sürdürebilir.

ECB üyesi Cos, son açıklanan enflasyon tahminlerinin gerçekleşmesi durumunda faiz artış döngüsünün devam edeceğini belirtti. EUR/USD, 1,0820 civarından bulduğu destek ile yeniden 1,09 seviyesine doğru tepki çabası gösteriyor. Yarın açıklanacak olan ABD enflasyon verileri paritenin yönünde etkili olacaktır. Enflasyonun düşüş göstermesi pariteye destek sağlayabilir. 1,0820 desteğinin üzerinde kalması kısa vadeli görünümü açısından öne çıkıyor. Bu seviyenin altına yönelim halinde 1,0780 sonraki destek konumunda.