Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

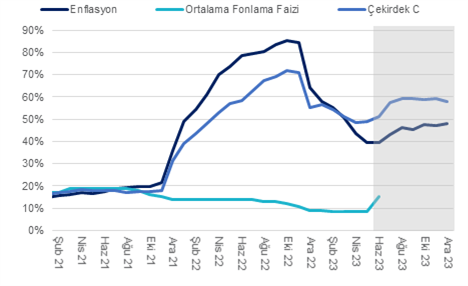

İçeride geçtiğimiz hafta vergi artışlarına yönelik kararlar ön planda idi. Torba kanun teklifi ile kurumlar ve motorlu taşıtlar vergisinin arttırılacağının ilan edilmesinden sonra Resmi Gazete’de yayımlanan düzenleme ile KDV genel oranı %18’den %20’ye yükseltildi. İlan edilen vergi oran artışları ile beraber kamunun artan memur maaş ve sosyal güvenlik harcamalarının finanse edilmesinin planlandığını değerlendiriyoruz. Emekli ve memur maaşlarında da zam kararı alındığını belirtelim. BIST 100 Endeksi, TCMB’nin faiz artırım kararının ardından bayrak formasyonu oluşumu ile yükselen trendde rekor tazelemeye devam ediyor. Kurda yükseliş eğilimi korunurken, endeks 6200’ün üzerine yönelim gösteriyor. Endeks bu süre zarfında sanayi hisseleri öncülüğünde %19 yükseldi. Temmuz’da hem geçmiş kur hareketi hem de ücret artışlarıyla beraber çekirdek enflasyonda artışın gerçekleşmesi bekliyoruz. Endeks TL’deki zayıflama eğilimi ile yabancı ilgisinin artacağına yönelik beklentilerin yanı sıra kur geçişkenliğinin enflasyona yansıma olasılığı ve maaş artışları ile önümüzdeki dönemde destek bulmayı sürdürebilir. Bayrak formasyonu gereği; önümüzdeki dönemde endeksin yükseliş potansiyeli bulunuyor. Bu durum endekste düzeltme hareketi gerçekleşip de oluşabilir ya da endeks yükselen trendine devam da edebilir. Endeksin 6000 desteğini savunabilmesi bu aşamada önemli. Endeks yükselen trendde hareket ederken BIST bankacılık endeksi, son dönemde görece geride performans gösteriyor. Buna paralel XBANK, direnç seviyelerinin altında kısa vadeli sıkışma içerisinde. XBANK’ın 5500 direncini aşması BIST 100’ün banka hisselerinin de desteğini alması adına izlenebilir. Endekste 6000’in üzerinde 6320 ve 6400 hedef direnç konumunda; bu dirençlere doğru kısa vadede yükseliş görebiliriz.

Hazine ve Maliye Bakanı Mehmet Şimşek, Cumhurbaşkanı Recep Tayyip Erdoğan’ın önümüzdeki günlerde Birleşik Arap Emirlikleri’ni ziyaret edeceğini, ziyaret kapsamında Türkiye’ye önemli yatırımlara imza atılmasının planlandığını açıklamıştı. Cumhurbaşkanı Erdoğan’ın söz konusu ziyaretinin ise 11-12 Temmuz'daki NATO Liderler Zirvesi'nin ardından 17-19 Temmuz tarihlerinde gerçekleşmesi bekleniyor. Dolayısıyla bu yönde gelişmeler endekse önümüzdeki dönemde destek unsuru olabilir. Öte yandan yurtdışı tarafta; ABD'de tarım dışı istihdam Haziran’da 225 bin olan beklentilerin altında 209 bin kişi arttı. Fed’in şahinvari olan toplantı tutanaklarının ardından beklentilerin altında kalan istihdam verileri ABD tahvil faizlerinde yukarı yönlü baskının azalmasına neden oldu. İstihdam rakamlarının ardından bu hafta gözler Çarşamba günü açıklanacak olan enflasyon verilerinde olacak. Cuma günü ise ABD’de 2Ç23 dönemi banka finansalları izlenecek.

EUR/USD Fed’in toplantı tutanaklarında üyelerin bu yıl için faiz artırım sürecinin devamına yönelik görüş bildirmesi ile 1,0830’a geri çekilmişti. Bu seviyeden destek bulan parite beklentilerin altında rakama işaret eden ABD tarım dışı istihdam verisinin ardından 1,10 seviyesine doğru yönelim gösterdi. Gerçekleşen tepki sonrasında paritede kısa vadeli görünümün güçlendiğini söyleyebiliriz. 1,1010 hedef direncine doğru yönelim gösterebilir. Ancak bu seviye bir önceki zirve olduğundan; aşılması ikili tepe formasyon oluşumunun geride kalması açısından önemli. Paritenin seyri bu haftaki ABD enflasyon verilerine bağlı olabilir. 1,0830 desteğinin üzerinde kısa vadeli görünüm olumlu kalmaya devam edecek.

Kısa vadeli direnç seviyelerinin üzerine yükselen petrol fiyatlarında görünüm güçlendi. Brent petrolde 75,00 dolar destek, 80,50 ise direnç seviyesidir. ABD’de tahvil getirilerindeki yukarı yönlü baskının azalması altın ons fiyatlarında yeniden tepkiye neden oluyor. Kısa vadede altın onsta 1900-1893 dolar destek aralığı olarak öne çıkarken, bu bölgenin üzerinde kısa vadeli görünüm olumlu. 1940 dolar hedef direnç olarak izlenebilir. Ancak yükselişin hız kazanması için bu seviyenin aşılması gerekiyor. Gram altında dolar kurunun genel desteği sürüyor. 1624 TL’nin üzerinde 1652 TL tarihi zirve seviyesine doğru yükseliş gösterebilir. 1564 TL desteğinin üzerinde ise kısa vadeli yön yukarı görünüyor.

ABD'de ADP özel sektör istihdamı Haziran’da 497 bin ile Şubat 2022'den bu yana en yüksek artışı kaydetti. ISM hizmet endeksi Haziran’da 50,3’ten 53,9’a yükselerek son dört ayın zirvesine yöneldi. Dallas Fed Başkanı Logan daha fazla faiz artışının gerekli olduğunu açıkladı. Fed’in şahinvari olan toplantı tutanaklarının ardından açıklanan veriler de ABD tahvil faizlerinde yukarı yönlü baskının artmasına neden oldu. ABD 2 yıllık tahvil faizi %5,14’ün üzeri ile 2007’den bu yana en yüksek seviyelerine yöneldi. Hatırlayacak olursak; Fed’in faizleri sabit bıraktığı Haziran ayına ait toplantının tutanaklarında yetkililer, yılın geri kalanı için ek faiz artırım yönünde mesaj verdi. Fed’in Haziran’da federal fon oranına ilişkin tahminini bu yıl sonu için %5,1’den %5,6’ya yükseltmesi üyelerin beklentilerini yansıtıyor. Fed Başkanı Powell, faiz oranlarını bir yıldan biraz fazla sürede 500 baz puan artırdıklarına işaret ederek, para politikasında daha fazla kısıtlamanın geleceğine inandığını, bunu yönlendiren faktörün de güçlü iş gücü piyasası olduğunu belirtiyor. Powell ayrıca son dönemde bu yıl veya gelecek yıl çekirdek enflasyonda %2'ye döneceklerini düşünmediğini ve 2025'te bu noktaya ulaşacaklarını öngördüklerini vurgulayarak, ihtiyaç olduğu sürece kısıtlayıcı olacaklarını dile getiriyor. ISM ve istihdam verilerinin ardından bugün gözler diğer istihdam verilerinde olacak. ABD’de iş gücü piyasası genel güçlü seyrini koruyor. Dolayısıyla da bugünkü verilerin tahminlere yakın veya üzerinde açıklanması Fed’den bu ay için 25 baz puanlık faiz artırım beklentilerini destekleyebilir. Yurtdışı piyasalara baktığımızda ise; tahvil faizlerindeki yükseliş hem ABD hem de Avrupa borsalarına olumsuz yansıyor. Her iki bölgede de borsalarda kısa vadeli görünümün zayıfladığını belirtelim.

Öte yandan; BIST 100 Endeksi ise rekor tazeleme eğilimine devam ediyor. Kurda yükseliş eğilimi korunurken, endeks 6200 seviyesinin de üzerini test etti. Temmuz’da hem geçmiş kur hareketi hem de ücret artışıyla beraber çekirdek enflasyonda artışın gerçekleşmesi bekliyoruz. Endeks TL’deki zayıflama eğilimi ile yabancı ilgisinin artacağına yönelik beklentilerin yanı sıra kur geçişkenliğinin enflasyona yansıma olasılığı ile önümüzdeki dönemde destek bulmayı sürdürebilir. Bayrak formasyonu gereği; önümüzdeki dönemde endeksin yükseliş potansiyeli bulunuyor. Bu durum endekste düzeltme hareketi gerçekleşip de oluşabilir ya da endeks yükselen trendine devam de edebilir. Endeksin 6000 desteğini savunabilmesi bu aşamada önemli. BIST bankacılık endeksinin ise 5500 direncini aşması BIST 100’ün banka hisselerinin de desteğini alması adına izlenebilir. 6000’in üzerinde ilk etapta 6200 ve 6300 direnç konumunda. Olası realizasyon halinde ise 5867 desteğini koruması öne çıkıyor. Dolayısıyla bu seviyeyi önemle takip edebiliriz. Hazine ve Maliye Bakanı Mehmet Şimşek, Cumhurbaşkanı Recep Tayyip Erdoğan’ın önümüzdeki günlerde Birleşik Arap Emirlikleri’ni ziyaret edeceğini, ziyaret kapsamında Türkiye’ye önemli yatırımlara imza atılmasının planlandığını açıklamıştı. Dolayısıyla bu yönde gelişmeler endekse destek unsuru olabilir.

Fed’in toplantı tutanaklarında üyelerin bu yıl için faiz artırım sürecinin devamına yönelik görüş bildirmesi ile dolar küresel çapta gücünü artırdı. Buna paralel EUR/USD, 1,0830 desteğine doğru geri çekildi. Ancak parite bu seviyeden gelen tepki alımları ile kısa vadeli bant aralığı içerisinde kalmayı başardı. Paritenin bu aralığı koruması için 1,0830 desteğinin üzerinde kalması gerekiyor. Bu seviyenin üzerinde kalındığı sürece kısa vadede 1,1010 olan ana direnç seviyesine doğru yükselişin gerçekleşme olasılığı bulunuyor. 1,08 ise ikincil destek seviyesi tepki hareketi için izlenebilir. Bugün ABD’de açıklanacak istihdam verileri hareketliliğe neden olacaktır.

Petrol fiyatları kısa vadeli direnç seviyelerine doğru tepki gösteriyor. Brent petrolde 73,50 dolar destek, 77,20 ise direnç seviyesidir. Altın ons fiyatları ABD’de tahvil getirilerindeki yükselişten olumsuz etkilenirken, 1900 dolar desteğine doğru geri çekildi. Kısa vadede altın onsta 1900-1893 dolar destek aralığı olarak öne çıkarken, bu bölgenin üzerinde kısa vadeli görünüm olumlu. 1923 dolar ve 1940 dolar hedef dirençler olarak izlenebilir. Ancak yükselişin hız kazanması için bu seviyenin aşılması gerekiyor. Gram altında dolar kurunun genel desteği sürüyor. 1624 TL ve devamında 1652 TL tarihi zirve seviyesi direnç olarak izlenebilir. 1564 TL desteğinin üzerinde ise kısa vadeli yön yukarı görünüyor.

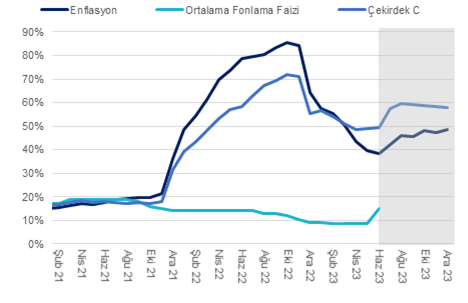

Haziran enflasyonu aylık %3,92 olarak gerçekleşti. Bu değer %4,84 olan beklentimiz ve %4,8 olan piyasa beklentisinin altında bir gerçekleşmeye işaret ediyor. Kurum beklentimizin gerçekleşmeden sapmasının sebebi ise konutların kullandığı doğalgaz fiyat endeksi hesaplamasındaki metodoloji değişikliğinin etkisine ilişkin hesaplamadan kaynaklanıyor: Beklentimiz mayıs ayında 1393’ten 892’ye gerileyen elektrik, gaz ve diğer yakıtlar kaleminin haziranda 1123’e yükselmesi yönündeydi. Ancak, gerçekleşme 897 oldu. Bu ortalama konut sahibinin doğalgaz tüketiminin 25 metreküp civarında gerçekleştiği anlamına geliyor.

Öte yandan, çekirdek enflasyon (c grubu) %3,87 olan beklentimize paralel %3,84 olarak gerçekleşirken, gıda enflasyonu %3,3 olan beklentimize paralel %3 gerçekleşti. Haziranda çekirdek enflasyon kalemlerinde tabana yayılan bir yükselişin gerçekleştiğini değerlendiriyoruz. Örneğin, lokanta ve oteller fiyatları aylık %4,32 artış gösterirken, kira endeks değer aylık %5,6 artış gösterdi.

Dayanıklı ve temel mallarda son kur hareketi (Mayıs başından hazirana USD/TRY döviz kurundaki yükseliş %35 oldu) sebebiyle yeni bir fiyat artışı dalgası beklerken, hizmet fiyatlarının haziran itibariyle temmuzda gerçekleşen %34 asgari ücret artışını yansıtmaya başlayacağını değerlendiriyoruz. Temmuzda ise hem geçmiş kur hareketi hem de asgari ücret artışıyla beraber çekirdek enflasyondaki artışın %7-8 civarında gerçekleşmesi bekliyoruz. Keza, kur oynaklığı azalsa dahi çekirdek enflasyon ağustosta %5 civarında, eylül, ekim ve kasımda da ise ortalama %3-4 aralığında gerçekleşebilir: Dolayısıyla, döviz kuru oynaklığı önümüzdeki dönemde azalsa dahi çekirdek enflasyon (C grubu) yılı ancak %55-60 arasında kapatabilir.

Mevsimsellikten arındırılmış çekirdek enflasyon trendine baktığımızda ise martta yıllıklandırılmış %29’a gerileyen C grubu enflasyonu nisanda %35, haziran ve temmuzda %48’e yükselmiş görünüyor. Bu yükselişin arkasında katılık gösteren hizmet kalemlerinin olması ise enflasyon görünümü ile ilgili riskleri arttırıyor. Şu aşamada döviz kuru oynaklığının azaldığı bir senaryoda dahi çekirdek enflasyon eğiliminin Mart 2024’e kadar %50’nin altına belirgin olarak gerilemesini beklemiyoruz.

Gıda enflasyonu mayısta aylık %0,7 gerçekleşerek uzun süre sonra kayda değer bir ivme kaybetmişti. Ancak, bu ivme kaybı çok uzun sürmedi ve haziranda fiyat artışı %3 olarak gerçekleşti. Bu artışın arkasında ise mayısta %5 oranında gerileyen taze sebze meyve fiyatlarının haziranda %7,7 artış göstermesi oldu. Son kur hareketi ve ücret artışları etkisiyle önümüzdeki dönemde gıda fiyatlarındaki ivme artışının daha belirgin olmasını bekliyoruz.

Tüketim eğilimini gösteren öncü göstergeler yılın ikinci çeyreğinde hanehalkı tüketim harcamalarının güçlü seyrettiğine işaret ediyor. Öte yandan, yılın ikinci yarısından itibaren ekonominin ancak kademeli bir şekilde bir miktar soğumaya başlayacağını tahmin ediyoruz. Talebin güçlü olduğu, ücretlerin yüksek oranda arttığı, mevcut ve beklenen enflasyonun %40’ın üzerinde seyrettiği ve döviz kurunun hızlı bir şekilde yükseldiği koşullar altında Merkez Bankası’nın parasal sıkılaşmayı kademeli olarak uygulamayı tercih etmesi talebin dezenflasyona yol açacak kadar soğumayacağına işaret ediyor. Böyle bir durumda enflasyon beklentileri bozulmaya devam edebilir. Dolayısıyla, yılın ikinci yarısında hizmet grubu olmak üzere çekirdek ve manşet enflasyonun katılık göstermesini bekliyoruz. Yıl sonu enflasyon beklentimiz olan %47’i üzerinde ise yukarı yönlü riskler olduğunu belirtmek isteriz. Yıl sonu enflasyon ve kur beklentimizi ise bu ayın (temmuz) sonunda yılın 3. enflasyon raporu ile beraber revize etmeyi değerlendiriyoruz.

Grafik 1 – Enflasyon (Beklentimiz) ve Politika Faizi

Haziran enflasyon verisi çarşamba günü (5 Temmuz) sabah saat 10:00’da açıklanacak. Haziran enflasyon verisinin piyasa medyan beklentisi olan %4,8’e yakın %4,84 olarak gerçekleşmesini bekliyoruz. Beklentimize paralel bir gerçekleşme durumunda yıllık enflasyon baz etkisi kaynaklı olmak üzere sınırlı bir şekilde %39,59’dan %39,43’e gerilemiş olacak.

Haziranda çekirdek enflasyonun (C grubu) aylık %3,87 gerçekleşmesini ve olumlu baz etkisine rağmen yıllık %46,62’den %47,32’ye yükselmesini bekliyoruz. Haziranda çekirdek enflasyon kalemlerinde tabana yayılan bir yükselişin gerçekleşmesini öngörüyoruz. Dayanıklı ve temel mallarda son kur hareketi (Mayıs başından hazirana USD/TRY döviz kurundaki yükseliş %35 oldu) sebebiyle yeni bir fiyat artışı dalgası beklerken, hizmet fiyatlarının haziran itibariyle temmuzda gerçekleşen %34 asgari ücret artışını yansıtmaya başlayacağını değerlendiriyoruz. Temmuz’da ise hem geçmiş kur hareketi hem de ücret artışıyla beraber çekirdek enflasyondaki artışın %7 civarında gerçekleşmesi bekliyoruz.

Tüketim eğilimini gösteren öncü göstergeler yılın ikinci çeyreğinde hanehalkı tüketim harcamalarının güçlü seyrettiğine işaret ediyor. Öte yandan, yılın ikinci yarısından itibaren ekonominin ancak kademeli bir şekilde bir miktar soğumaya başlayacağını tahmin ediyoruz. Talebin güçlü olduğu, ücretlerin yüksek oranda arttığı,mevcut ve beklenen enflasyonun %40’ın üzerinde seyrettiği ve döviz kurunun hızlı bir şekilde yükseldiği koşullar altında Merkez Bankası’nın parasal sıkılaşmayı kademeli olarak uygulamayı tercih etmesi talebin dezenflasyona yol açacak kadar soğumayacağına işaret ediyor. Böyle bir durumda enflasyon beklentileri bozulmaya devam edebilir. Dolayısıyla, yılın ikinci yarısında hizmet grubu olmak üzere çekirdek ve manşet enflasyonun katılık göstermesini bekliyoruz. Yıl sonu enflasyon beklentimiz olan %47’i üzerinde ise yukarı yönlü riskler olduğunu belirtmek isteriz. Yıl sonu enflasyon beklentimizi ise bu ayın (temmuz) sonunda yılın 3. enflasyon Raporu ile beraber revize etmeyi değerlendiriyoruz.

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi

TCMB Para Politikası Kurulu Haziran ayı toplantısına dair karar metnini yayımladı. Buna göre; TCMB para politikası çerçevesinin enflasyon görünümü ve yukarı yönlü riskler göz önüne alındığında %5 enflasyon hedefini gerçekleştirmekten çok uzak olduğu değerlendirmesinde bulundu. TCMB sıkılaştırma sürecinin enflasyon görünümünde belirgin iyileşme sağlanana kadar devam etmesinin öngörüldüğünü ve enflasyon görünümünün yeni adımların atılmasını gerekli kıldığını belirtti. Bu ifadelerden TCMB’nin önümüzdeki toplantılarda da faiz artışına devam edebileceğini değerlendiriyoruz. BIST 100 Endeksi bayram sonrası haftaya güçlü bir başlangıç yaptı ve günü %4,5 oranında yükselişle tamamladı. TCMB’nin faiz kararının ardından hem toplantı belirsizliğinin geride kalması hem de TL’deki zayıflama eğilimi ile kısa vadeli dip seviyelerinden yukarı tepki göstermişti. BIST 100 Endeksi önceki zirve seviyelerinin üzerine yönelim sonrasında 6000’in üzeri yeni rekor denemelerinde bulunuyor. Bayrak formasyonu oluşumunun ardından bu süre zarfında endeks %15,9 oranında yükseliş gösterdi. Endeks TL’deki zayıflama eğilimi ile yabancı ilgisinin artacağına yönelik beklentilerin yanı sıra kur geçişkenliğinin enflasyona yansıma olasılığı ile destek bulmayı sürdürebilir. Son dönemde (Mayıs ortasından bu yana) gerçekleşen döviz kuru artışı, zaman içerisinde artış gösteren kur geçişkenliği katsayısı, asgari ücrete gelen %34 artış yanında Nisan ve Mayıs’ta çekirdek enflasyon eğiliminde görülen artışı göz önüne alırsak enflasyon ana eğiliminin önümüzdeki aylarda yükselebileceğini değerlendiriyoruz. Enflasyona yönelik alternatif getiri arayışının bu dönemde ön planda olacağını düşünüyoruz. Özellikle de TL'nin değer kaybına bağlı olarak operasyonel performans açısından iyileşme göstermesi muhtemel hisseler öne çıkabilir. Buna paralel TL'deki zayıflama ile birlikte döviz cinsinden gelirleri ve pozitif pozisyonları yüksek olan hisseler yukarı yönlü seyrine devam edebilir ve/veya görece olumlu performans gösterebilir. Endekste 5700 seviyesi Ocak ayında görülen zirve olarak önemli destek olarak izlenebilir. Bu seviyenin üzerinde kalındığı sürece endekste yukarı yönlü eğiliminin korunduğunu görebiliriz. BIST bankacılık endeksinin ise 5374 direncini aşması BIST 100’ün banka hisselerinin de desteğini alması adına öne çıkıyor. Endekste 6000’in üzerinde ise 6200 direncine doğru yükseliş gerçekleşme potansiyeli bulunuyor. Öte yandan Hazine ve Maliye Bakanı Mehmet Şimşek, Cumhurbaşkanı Recep Tayyip Erdoğan’ın önümüzdeki günlerde Birleşik Arap Emirlikleri’ni ziyaret edeceğini, ziyaret kapsamında Türkiye’ye önemli yatırımlara imza atılmasının planlandığını açıkladı. Yurtdışı gelişmelere bakıldığında ise; sıkı para politikası ABD ve Euro Bölgesi imalat sektörüne olumsuz yansıyor. ABD’de ISM imalat endeksi Haziran’da 46 seviyesine geri çekilerek son üç yılın en düşüğünde açıklandı. Euro Bölgesi’nde PMI imalat endeksi 43,4 seviyesine geriledi. Haftanın geri kalanında her iki bölgede açıklanacak diğer ekonomik veriler piyasaların radarında olacak.

EUR/USD, Fed ve ECB’den bu ay için faiz artırım beklentileri ile dengeli bir seyir izliyor. Parite 1,09 civarındaki hareketini koruyor. Haftanın geri kalanında açıklanacak olan veriler ile hareketlilik artabilir. Tahminimize göre; 1,0830 desteğinin üzerinde kısa vadeli görünüm olumlu kalmaya devam edecek. Bu seviyenin üzerinde kalındığı sürece paritede kısa vadede 1,1010 olan ana direnç seviyesine doğru yükselişin gerçekleşme olasılığı bulunuyor. 1,08 ise ikincil destek seviyesi tepki hareketi için izlenebilir. TL gelişmekte olan ülke para birimlerinin gerisinde hareket ediyor. TCMB’nin toplantı kararı öncesinde dolar kuru bant içerisinde 23,60 civarında hareket ediyordu. Piyasa genel beklentilerin altında gerçekleşen faiz artırım oranının ardından 26 seviyesi civarında görünüm sergiliyor. Kurda 25,80 ve 25,50 destek, 26,25 seviyeleri direnç olarak izlenebilir.

Suudi Arabistan günlük 1 milyon varil petrol üretim kesintisine Ağustos ayında da devam etme yönünde karar aldı. Petrol fiyatları kısa vadeli direnç seviyelerine doğru tepki gösteriyor. Brent petrolde 73,50 dolar destek, 77,20 ise direnç seviyesidir. Altın ons fiyatları ABD tahvil getirilerindeki yükselişten olumsuz etkilendi. Ancak 1900 dolar seviyesine doğru yönelimde destek buluyor. Kısa vadede altın onsta 1900-1893 dolar destek aralığı olarak öne çıkarken, bu bölgenin üzerinde kalındığı sürece kısa vadeli dip oluşumundan bahsedebiliriz. 1940 dolar hedef direnç olarak izlenebilir. Ancak yükselişin hız kazanması için bu seviyenin aşılması gerekiyor. Gram altında dolar kurunun genel desteği sürüyor. 1623 TL tarihi zirve ilk planda direnç olarak izlenebilir. 1564 TL desteğinin üzerinde ise kısa vadeli yön yukarı görünüyor.

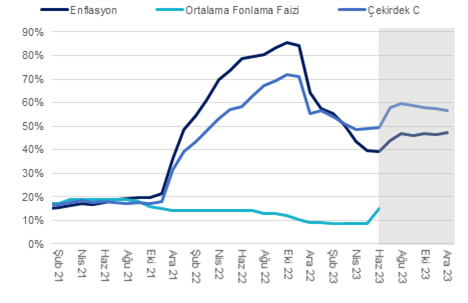

TCMB Para Politikası Kurulu’nun (PPK) kararının TL ve TL varlıklar üzerindeki etkisi devam ediyor. Hatırlanacağı üzere TCMB; Haziran ayı toplantısında bir haftalık repo faizini %8,5’ten %15 seviyesine yükseltmişti. TCMB karar metninde: “Ülkemizde, yakın döneme ilişkin göstergeler enflasyonun ana eğiliminde yükselişe işaret etmektedir. Bu gelişmede yurtiçi talepteki güçlü seyir, maliyet yönlü baskılar ve hizmet enflasyonundaki katılık belirleyici olmuştur. Kurul, bu unsurlara ek olarak fiyatlama davranışlarındaki bozulmanın enflasyon üzerinde ilave olumsuz etki yapacağını öngörmektedir” yönünde ifade kullanmıştı. Ayrıca TCMB enflasyon görünümünde belirgin iyileşme sağlanana kadar parasal sıkılaştırmanın gerektiği zamanda ve gerektiği ölçüde kademeli olarak güçlendirileceğini ve parasal sıkılaştırma sürecinin başlaması ile para politikasının etkinliğinin artacağını belirtti. Yurtiçi hisse senedi piyasalarımıza baktığımızda; endeks TCMB’nin faiz kararının ardından hem toplantı belirsizliğinin geride kalması hem de TL’deki zayıflama eğilimi ile kısa vadeli dip seviyelerinden yukarı tepki gösterdi. Bu süre zarfında endeks %11,4 oranında yükseliş ile rekor tazeleme eğiliminde seyir izliyor. TL’deki zayıflama eğilimi ile yabancı ilgisinin artacağına yönelik beklentilerin yanı sıra kur geçişkenliğinin enflasyona yansıma olasılığı ile endeks destek bulabilir. Enflasyona yönelik alternatif getiri arayışının bu dönemde öne çıktığını görebiliriz. Özellikle de TL'nin değer kaybına bağlı olarak operasyonel performans açısından iyileşme göstermesi muhtemel hisseler öne çıkabilir. Buna paralel TL'deki zayıflama ile birlikte döviz cinsinden gelirleri ve pozitif pozisyonları yüksek olan hisseler yukarı yönlü seyrine devam edebilir ve/veya görece olumlu performans gösterebilir. Endekste 5700 seviyesi Ocak ayında görülen zirve olarak ilk planda destek olarak izlenebilir. Bu seviyenin üzerinde kalındığı sürece endekste yukarı yönlü eğiliminin korunduğunu görebiliriz. 5800’ün üzerinde ise 6000 direncine doğru yükseliş gerçekleşme potansiyeli bulunuyor. 5500 desteğinin üzerinde ise endekste kısa vadeli görünüm olumlu görünüyor. Haftanın ajandası/veri takvimi ise önem bakımından yoğun. Çarşamba günü içeride enflasyon rakamları, Fed’in toplantı tutanakları, Perşembe günü ABD’de ADP özel sektör istihdamı, Cuma günü tarım dışı istihdam verileri piyasaların radarında olacak.

EUR/USD, Fed ve ECB’den bu ay için faiz artırım beklentileri ile dengeli bir seyir izliyor. Ancak ABD tahvil faizlerindeki yükseliş paritedeki yükselişi sınırlıyor. Tahminimize göre; 1,0830 desteğinin üzerinde kısa vadeli görünüm olumlu kalmaya devam edecek. Bu seviyenin üzerinde kalındığı sürece paritede kısa vadede 1,1010 olan ana direnç seviyesine doğru yükselişin gerçekleşme olasılığı bulunuyor. 1,08 ise ikincil destek seviyesi tepki hareketi için izlenebilir.

Suudi Arabistan'ın petrol üretim kesintisini en az bir ay daha tek taraflı olarak günde 1 milyon varillik uzatması bekleniyor. Petrol fiyatları kısa vadeli direnç seviyelerine doğru tepki gösteriyor. Brent petrolde 73,50 dolar destek, 77,20 ise direnç seviyesidir. Altın ons fiyatları ABD tahvil getirilerindeki yükselişten olumsuz etkilendi. 1900 doları n altını test etse de yeniden bu seviyenin üzerine yöneldi. Kısa vadede altın onsta 1893-1900 dolar destek aralığı olarak öne çıkarken, bu bölgenin üzerinde kalındığı sürece kısa vadeli dip oluşumundan bahsedebiliriz. 1940 dolar hedef direnç olarak izlenebilir. Ancak yükselişin hız kazanması için bu seviyenin aşılması gerekiyor. Gram altında dolar kurunun genel desteği sürüyor. 1623 TL tarihi zirve ilk planda direnç olarak izlenebilir. 1564 TL desteğinin üzerinde ise kısa vadeli yön yukarı görünüyor.

TCMB Para Politikası Kurulu (PPK) para politikası faizi olan 1 haftalık repo faizini %8,5’ten %15’e yükseltti. Piyasa beklentisi TCMB’nin politika faizini %20-25 aralığına çekme yönünde iken bizim beklentimiz ise politika faizinin %30’a yükseltilmesi yönündeydi.

TCMB başkanı Sayın Hafize Gaye Erkan’nın başkanlığı döneminin ilk PPK karar metninin içeriğinin önceki döneme kıyasla büyük oranda değiştiğini gözlemliyoruz. Bugünkü karar metninin enflasyon görünümüne ilişkin önceki dönem metinlerine kıyasla çok daha endişeli, ihtiyatlı ve gerçekçi bir değerlendirmeye yaptığını değerlendirebiliriz. Karar metninde enflasyon görünümü şu şekilde tasvir edilmiş: “Ülkemizde, yakın döneme ilişkin göstergeler enflasyonun ana eğiliminde yükselişe işaret etmektedir. Bu gelişmede yurtiçi talepteki güçlü seyir, maliyet yönlü baskılar ve hizmet enflasyonundaki katılık belirleyici olmuştur. Kurul, bu unsurlara ek olarak fiyatlama davranışlarındaki bozulmanın enflasyon üzerinde ilave olumsuz etki yapacağını öngörmektedir.”

Bizim de enflasyon görünümüne ilişkin görüşümüz PPK’nın yaptığı değerlendirmeye paralel seyrediyor. Son dönemde (Mayıs ortasından bu yana) gerçekleşen döviz kuru artışı, zaman içerisinde artış gösteren kur geçişkenliği katsayısı, asgari ücrete gelen %34 artış yanında Nisan ve Mayıs’ta çekirdek enflasyon eğiliminde görülen artışı göz önüne alırsak enflasyon ana eğiliminin önümüzdeki aylarda %50-60 aralığına yükselebileceğini değerlendiriyoruz.

TCMB’nin enflasyon ile mücadele konusunu önceliklendirdiğini karar metninde defalarca vurgulamış. Örneğin karar metninde geçen ifadeler şu şekilde: “Kurul, dezenflasyonun en kısa sürede tesisi, enflasyon beklentilerinin çıpalanması, fiyatlama davranışlarındaki bozulmanın kontrol altına alınması için parasal sıkılaştırma sürecinin başlamasına karar vermiştir.” ya da “Kurul politika faizini enflasyonun ana eğiliminin gerilemesini ve orta vadede yüzde 5 hedefine ulaşmasını sağlayacak parasal ve finansal koşulları oluşturacak şekilde belirleyecektir. Enflasyon görünümünde belirgin iyileşme sağlanana kadar parasal sıkılaştırma gerektiği zamanda ve gerektiği ölçüde kademeli olarak güçlendirilecektir”

PPK karar metninde geçen dikkat çekici başka bir cümle ise şu oldu: “Parasal sıkılaştırma sürecinin başlaması ile para politikasının etkinliği artacaktır.” Bu ifadeden anladığımız TCMB’nin beklentisinin şu yönde olduğu: Politika faizinin kademeli olarak yükselmesi ile beraber piyasa faizlerine yaklaşabileceği, ticari kredi faizlerinin mevduat faizlerine yakınsayabileceği ve bu sayede finansal istikrarın daha olumlu bir seyir izleyeceğidir.

TCMB ayrıca karar metninde gelecekte daha önceki dönemde “makro-ihtiyati” önlemler ya da “liralaşma” çerçevesi olarak ifade ettiği politika adımlarını geri çevireceğinin sinyalini vermiş: “Kurul, mevcut mikro- ve makroihtiyati çerçeveyi, piyasa mekanizmalarının işlevselliğini artıracak ve makro finansal istikrarı güçlendirecek şekilde sadeleştirecektir. Sadeleşme süreci, etki analizleri yapılarak kademeli olacaktır.”

Önümüzdeki döneme bakınca ise TCMB’nin önümüzdeki toplantılarda da faiz artışına devam edebileceğini ancak faiz artışı oranının bugün gerçekleşen 650 baz puanın çok daha altında gerçekleşebileceği yönünde. Keza, karar metninde bu konuya ilişkin şu ifade geçiyor: “parasal sıkılaştırma gerektiği zamanda ve gerektiği ölçüde kademeli olarak güçlendirilecektir.”

Karar metninin bütününe baktığımızda ise PPK’nın enflasyon konusunda endişeli olduğunu ancak bizim tahminimize göre %50-60’a yükselmesini beklediğimiz enflasyon ana eğilimini baskılamak adına çok agresif faiz artışlarından uzak durmayı tercih edebileceği değerlendirmesinde bulunabilir. Dolayısıyla, bir süre daha politika faizi negatif reel faiz bölgesinde seyredebilir. Öte yandan, mevduat ve kredi faizleri enflasyon görünümü ile daha uyumlu seviyelere doğru daha önceden başlayan seyrine daha belirgin bir şekilde devam edebilir. Bu açıdan ekonominin ve talep koşullarının bir miktar soğuduğu bir dönem bizleri bekliyor olabilir. Böyle bir durumda enflasyon beklentilerindeki bozulma sınırlanabilir.