Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

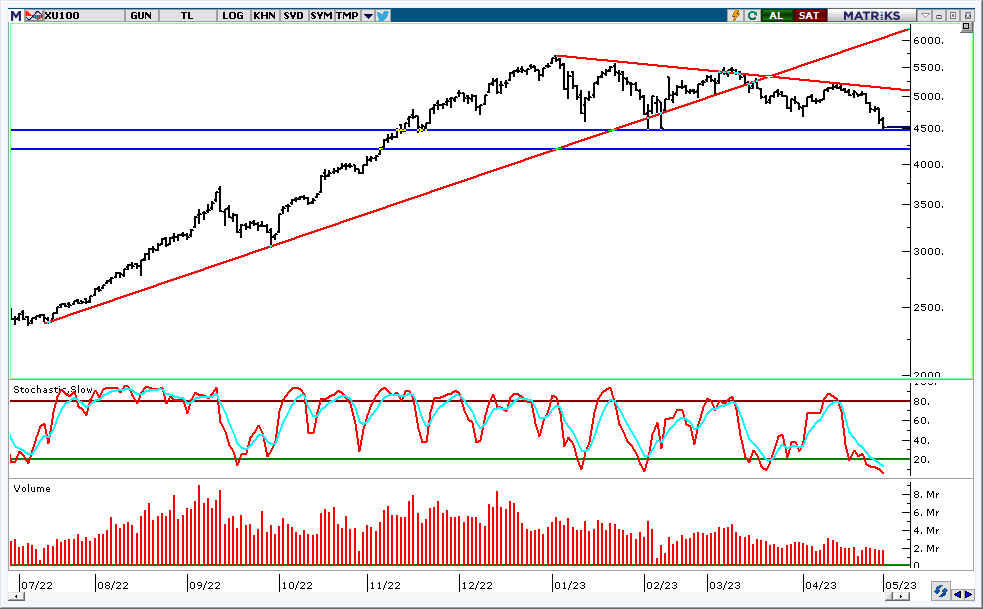

BIST 100 Endeksi geçtiğimiz hafta sıkışma bandının üst tarafı olan 4700 direncine yönelse de bu seviyede kar satışları ile karşılaştı. Endeks son işlem gününde %3,4 oranında düşüş gösterdi. Haftayı da bankacılık endeksindeki düşüşün etkisiyle %6,1 oranında değer kaybı ile geride bıraktı. Böylece endekste kısa vadeli sıkışma yukarı tamamlanamadı. Endekste 4475 ilk planda destek konumunda iken, bu seviyenin üzeri tepki yükselişi için öne çıkıyor. Endeksin hafta genelinde 4311 olan ana destek seviyesinin üzerinde kalabilmesi radarda olabilir. Endekste yükseliş eğiliminin ileri taşınması bazı BIST 30 hisselerinde satış baskısının geride kalması önemli. Geçtiğimiz hafta sert geri çekilen banka hisselerinde yeniden toparlanma gerçekleşmesi halinde endekste yükselişin devamını görebiliriz. Bankacılık endeksinin 3970 ana desteğini savunması bu seviyeyi dip oluşturması kritik olacak. Banka hisselerinin toparlanması halinde endekste 4700 direncine ve üzerine doğru yukarı yönlü hareketlilik yaşanabilir. Bu seviyenin aşılması ise yükselişin güç bulması açısından izlenebilir. Öte yandan önümüzdeki siyasi takvim nedeniyle gün içerisinde olası dalgalanmaya karşı temkinli olmakta yarar bulunuyor. Fed Başkanı Powell, para politikasında sıkılaştırmada uzun bir yol aldıklarını ve bankacılık sektöründeki gelişmelerin kredi koşullarının sıkılaşmasına katkıda bulunduğunu, faiz oranlarının normalde olması gerektiği kadar yükselmesinin gerekmeyeceğini ifade etti. ABD borsalarında kısa vadeli görünümlerin olumlu olduğunu söyleyebiliriz. Ancak kısa vadede kendi iç dinamiklerimize bağlı olarak yurt dışı borsalardan daha bağımsız hareket edebiliriz. Haftanın ajandasına baktığımızda ise; yarın Avrupa ve ABD’de PMI hizmet ve imalat endeksleri, çarşamba günü Fed’in toplantı tutanakları, perşembe günü TCMB faiz kararı, ABD’de GSYH büyümesi, cuma günü ise ABD’de kişisel gelirler, kişisel tüketim harcamaları ve tüketim harcamaları enflasyonu öne çıkıyor.

EUR/USD paritesi doların güçlenmesi ile aşağı yönlü hareket sergilerken, 1,08 seviyesinin altına yöneldi. Buna bağlı olarak dolar endeksi 103’ün üzeri ile son iki ayın en yüksek seviyelerinde bulunuyor. Yeniden bu seviyenin üzerine tepki gösteren paritede 1,0760 kısa vadeli destek haline geldi. Bu seviyenin üzerinde kalabilirse paritede kısa vadeli dip oluşumunda bahsedebiliriz. 1,08’in üzerinde 1,09 ise direnç olarak takip edilebilir.

Altın ons fiyatları 2000 dolar desteğinin altına geri çekilme sonrasında doların güçlenmesi ile aşağı yönlü seyrine devam ederken, 1969 dolar desteğinin altını test etti. Yeniden bu seviyenin üzerine tepki gösteren altın onsta 1950 dolar ve 1969 dolar artık destekler olarak öne çıkıyor. Bu seviyelerin üzerinde 2000 dolar direnç konumunda iken, aşılması yükselişin devamı adına izlenebilir. Gram altında dolar kurunun desteği sürüyor. 1242 TL desteği kısa vadeli dip haline geldi; bu seviyenin üzerinde genel görünümün olumlu olduğunu söyleyebiliriz. 1274 TL’nin üzerinde 1294 TL direnç seviyesi olarak izlenebilir.

BIST 100 Endeksi dün günü sanayi hisseleri öncülüğünde %1,6 oranında yükselişle tamamladı. Endeks haftanın ilk işlem gününde satış baskısı altında kalsa da, iki gündür %3,6 oranında toparlanma gösterdi. 4700 direncine yönelen endekste kısa vadeli görünümün olduğunu söyleyebiliriz. Endekste yükseliş eğiliminin ileri taşınması bazı BIST 30 hisselerinde satış baskısının geride kalması önemli. Bu haftanın başında sert geri çekilen banka hisselerinde yeniden toparlanma gerçekleşmesi halinde endekste yükselişin devamını görebiliriz. Olası bu durumda endekste 4700 direncine ve üzerine doğru yukarı yönlü hareketlilik yaşanabilir. Bu seviyenin aşılması ise yükselişin güç bulması açısından izlenebilir. Bu durumda 4872 sonraki hedef direnç olarak izlenebilir. 4475 desteği yukarı tepkinin devamı için öne çıkıyor. Öte yandan önümüzdeki siyasi takvim nedeniyle gün içerisinde olası dalgalanmaya karşı temkinli olmakta yarar bulunuyor. ABD Başkanı Biden Kongre liderleriyle borç limiti konusunda bir araya gelirken, ABD temerrüde düşmeden bir anlaşmaya varacaklarından emin olduğunu belirtti. ABD borsalarında ise yukarı yönlü kapanışın ardından görünümlerinin olumlu olduğunu söyleyebiliriz. Ancak kısa vadede kendi iç dinamiklerimize bağlı olarak yurt dışı borsalardan daha bağımsız hareket edebiliriz. Yarın yurt içi piyasaların tatil dolayısıyla kapalı olacağını belirtelim.

Doların güçlenmesi ile EUR/USD geri çekilirken, dolar endeksi son ayların en yüksek seviyelerine ulaşmış durumda. 1,0830 desteğinin altını test eden parite bu seviyenin üzerinde tutunma çabası gösteriyor. Paritenin 1,0830-1,0810 destek aralığının üzerinde kalması tepki hareketi için öne çıkıyor. Bu durumda 1,09 ve 1,0940 dirençlerine doğru yeniden yükselişin gerçekleşme olasılığı bulunuyor. Bu bölgenin altında ise 1,0780 sonraki destek seviyesidir.

Altın ons 2000 dolar desteğinin altına geri çekilmiş durumda. 1969 dolar desteğinin üzerinde kalınması kısa vadeli görünümü açısından öne çıkıyor. 2000 dolar direnç haline gelirken, bu seviyenin aşılması yeniden 2023 dolar direncine doğru yükseliş için takip edilebilir. Gram altında dolar kurunun desteği sürüyor. 1253 TL desteğinin üzerinde genel görünümün olumlu olduğunu söyleyebiliriz. 1271 TL’nin üzerinde 1294 TL direnç seviyesi olarak izlenebilir.

İçeride pazar günü yapılacak seçimler öncesinde BIST 100 Endeksi direnç seviyelerini aştı. %7,9 oranında yükselişle günü tamamlayan BIST 100 Endeksi’nde kısa vadeli görünüm güçlendi. Endeks kısa vadeli bant hareketini yukarı tamamlarken, son iki haftanın en yüksek seviyelerine ulaştı. Özellikle de banka hisselerindeki yükseliş, BIST 100’de yukarı yönlü hareketlere öncülük ediyor. BIST bankacılık endeksi bu haftaki %23,8 oranındaki değer kazancı ile dikkat çekiyor. TR 5 yıllık CDS risk primi 476 ile son beş ayın en düşük seviyelerine geriledi. CDS’teki düşüş de endekse destek sağladı. Endekste 4622 desteğinin üzeri kısa vadeli yönün yukarı kalması açısından izlenebilir. 4975 direnç konumunda iken, bu seviyenin aşılması halinde 5042 direncine doğru hareketlilik gerçekleşebilir. Ancak gün hareketli olabilir. Bugün seçimler öncesi son işlem günü olduğundan olası volatiliteye karşı temkinli olunması yönünde uyarımızı da yapmakta yarar görüyoruz. Öte yandan; ABD’de ÜFE’de yavaşlama eğilimi devam ediyor. Nisan ayında ÜFE yıllık bazda %2,3 artarak 2021 başından beri en düşük artışını kaydetti. Enflasyon verilerinde yaşanan geri çekilmenin ardından Fed’in haziran ayına tahminlerine baktığımızda %86 ihtimal faizin sabit tutulması yönünde iken, %14 ihtimal ise 25 baz puanlık artışa işaret ediyor.

Altın ons kısa vadeli yükselen kanal içerisindeki hareketine devam ediyor. Altın onsta 2000 dolar desteğinin üzerinde kalınması kısa vadeli görünümü açısından öne çıkıyor. Bu seviyenin üzerinde 2049 dolar direnç olarak varlığını sürdürecektir. 2000 doların altında ise 1969 dolar önemli destek seviyesidir. Gram altında dolar kurunun desteği sürüyor. 1253 TL desteğinin üzerinde genel görünümün olumlu olduğunu söyleyebiliriz. 1271 TL’nin üzerinde 1294 TL direnç seviyesi olarak izlenebilir.

EUR/USD, ABD enflasyon verilerinin gerilemesi ile 1,10’a tepki gösterse de bu seviyeyi aşmakta başarılı olamadı. Parite doların güçlenmesi ile 1,09 civarına geri çekildi. Kısa vadeli sıkışma içerisinde kalma çabası ile bant hareketini korumaya devam ediyor. 1,09 desteğinin üzerinde kalabilmesi ise kısa vadeli görünümü için öne çıkıyor. Bu seviyenin aşağı kırılması halinde 1,0830 sonraki destek seviyesidir. Paritede 1,1080-1,11 direnç aralığı olarak korunuyor. Bu bandın yukarı tamamlanması yükselişin ileri taşınması için izlenebilir.

ABD’de nisan ayında tarım dışı istihdamı aylık bazda 180 bin olan artış beklentilerin üzerinde 253 bin kişi açıklandı. İşsizlik oranı %3,5’ten %3,6 seviyesine yükselirken, aylık ücret artışları beklentileri aşarak %0,5 oranında gerçekleşti. Rakamların iş gücü piyasasında olumlu seyre işaret ettiğini belirtebiliriz. Fed geçtiğimiz hafta tahminlere paralel politika faizini 25 baz puan artışla %5,00-%5,25 aralığına yükseltmişti. Fed faiz artırımlarının durdurulması yönünde bir karar almazken, faiz artırımlarının durdurulup durdurulmayacağını haziran toplantısında ele alacak. Enflasyonun hedeflerinin üzerinde seyrettiğini düşünen Fed; önümüzdeki dönemde açıklanacak olan ekonomik verileri yakından takip edip adımlarını ona göre atmayı planlıyor. Buna paralel istihdam verilerinin ardından çarşamba günü ABD’de açıklanacak olan Nisan ayı enflasyon rakamları piyasaların ve Fed’in radarında olacak.

Öte yandan; BIST 100 Endeksi’nde volatil seyir devam diyor. Endeks 4500 seviyesine doğru yönelimde kâr satışları ile karşılaştı ve cuma günü %1,9 oranında değer kaybına uğradı. Endekste gün içi hareketlerde marjın yüksek olduğunu söyleyebiliriz. Alçalan trendde hareket sürerken, henüz dip oluşumu gerçekleşmedi. Endeks geçtiğimiz hafta önemli destek seviyelerinin altına geri çekilirken, haftayı %4,7 oranında değer kaybı ile noktaladı. 4447 desteğinin üzerinde kalmayı başaramayan endekste zayıf görünüm korunuyor. İçeride yapılacak olan seçim öncesi son haftaya girmiş bulunuyoruz. Buna paralel BIST açısından gün içinde yüksek marj ile hareketli bir hafta geçirebiliriz. 4447 direnç haline gelirken, bu seviyenin üzeri yeniden 4500 ve 4535 dirençlerine tepki açısından takip edilebilir. Endeksin dip oluşumu göstermesi için 4311 desteğini savunması önemli. Bu seviye önceki dip seviye olduğundan tepki hareketleri için öne çıkıyor. Aksi halde endekste satış baskısı ileri taşınabilir. Endekste 200 günlük hareketli ortalamanın ise 4360 seviyesinden geçtiğini belirtelim. İçeride seçim haftası nedeniyle volatil seyre karşı temkinli olmakta yarar bulunuyor. 4311 seviyesi kısa vadeli pozisyonlar için ana destek takip edilebilir.

Altın ons kısa vadeli yükselen kanal içerisinde destek bulurken, 2049 dolar direncinin üzerini test etti. Altın onsta bu seviyenin üzerine yeniden yönelim halinde 2065 dolar direncine doğru yukarı yönlü hareket yaşanabilir. 2000 dolar desteğinin üzerinde kısa vadeli görünüm olumlu. Gram altında dolar kurunun desteği sürüyor. 1271 TL’nin üzerinde 1294 TL direncine doğru yükseliş gösterebilir. 1253 TL desteğinin üzerinde genel görünümün olumlu olduğunu söyleyebiliriz.

EUR/USD, Fed’in ek politika sıkılaştırmasına yönelik ifadesini metinden kaldırmasının da etkisiyle doların güç kaybetmesi bağlı olarak yukarı tepki göstermişti. Ancak ECB Başkanı Lagarde’ın ekonomik göstergelerde yaşanan düşüşe dikkat çekmesi ve 50 baz puanlık faiz artırımı yönünde beklentilere yönelik açıklamaları ile Euro değer kaybetti. Buna paralel EUR/USD, 1,1080-1,11 bandındaki sıkışmayı yukarı yönde tamamlayamadı. Paritede bu bölge direnç aralığı olarak korunuyor. 1,09 desteğinin üzerinde kısa vadeli görünüm olumlu görünüyor.

FED beklendiği gibi para politikası faiz aralığını 25 baz puan arttırarak %5.0-5.25 aralığına yükseltti.

FED dünkü FOMC toplantı ile beraber belirgin bir şekilde faiz artış trendinin sonuna gelindiğinin mesajını verdi . Önceki karar metninde (Mart 2023) yer alan “enflasyonu zaman içinde yüzde 2'ye döndürmek için yeterince kısıtlayıcı bir para politikası duruşu elde etmek için ek politika sıkılaştırması uygun olabilir.” ifadesinin kaldırılması ki basın toplantısında FED başkanı Powell bu konunun altını çizdi FED’in büyük ihtimalle (aksi yönde bir gelişme olmaz ise) faiz artırım sürecinin sonuna geldiği anlamına geliyor. Öte yandan Powell şu eklemeyi de yaptı: "Politikanın yeterince sıkı olduğunu düşünüyorum. Ancak iktisadi koşullar gerektirirse daha fazlasını yapmaya hazırız”.

Powell piyasaların 2023’ten itibaren faiz indirimi beklentisi ile ilgili soruya şu şekilde cevap verdi: “Komitede enflasyonun o kadar hızlı düşmeyeceği görüşünde. Bu koşullar altında, eğer bu tahmin genel olarak doğruysa, faiz oranlarını düşürmek uygun olmaz ve biz de oranları düşürmeyeceğiz”. Bu noktada piyasalar hala bu sabah itibariyle 2023’ün son çeyreğinden itibaren ve 2024 boyunca kademeli ve istikrarlı faiz indirimlerini fiyatlamaya devam ediyor. Son verilere göre piyasalar 2024 sonu itibariyle birikimli yaklaşık 225 baz puan faiz indirimi fiyatlıyor. Böyle bir senaryonun gerçekleşmesi için iktisadi faaliyetlerin sert bir şekilde yavaşlaması ya da gerilemesi ya da işsizlik oranının hızlı bir şekilde artması gerekebilir.

Fed beklentilere paralel politika faizini 25 baz puan artışla %5,00-%5,25 aralığına yükseltti. Böylece politika faizi sıkılaştırma döngüsünün başladığı geçtiğimiz yılın mart ayından bu yana 500 baz artışla son 16 yılın zirvesine ulaştı. Fed’in bu süre zarfında 10 kez faiz artırımı gerçekleştirdiğini belirtelim. Toplantı metninden kısıtlayıcı para politikasına yönelik olarak ilave sıkıştırmanın uygun olabileceğine ilişkin ifade kaldırıldı. Fed Başkanı Powell, faiz kararının ardından düzenlediği basın toplantısında; faiz artırımlarının durdurulması yönünde bir karar almadıklarını ve faiz artırımlarının durdurulup durdurulmayacağının haziran toplantısında ele alınacağını belirtti. Dolayısıyla da enflasyonun hedeflerinin üzerinde seyrettiğini düşünen Fed; önümüzdeki dönemde açıklanacak olan ekonomik verileri yakından takip edip adımlarını ona göre atmayı planlıyor. Buna göre gerekirse para politikasını daha da sıkılaştırabileceklerini belirterek ilave faiz artırımına yönelik açık kapı da bırakıyor. Fed’in ardından bugünkü ECB toplantı kararı izleniyor olacak. Enflasyon ile mücadele konusunda kararlılık gösteren diğer merkez bankası olan ECB’den ağırlıklı olarak 25 baz puanlık faiz artırımı beklendiğini belirtelim.

BIST 100 Endeksi’nde ise volatil seyir devam ediyor; gün içi dalgalanma oldukça yüksek. Şubat ayındaki dip seviye olan 4480 desteğinin altına geri çekilen BIST 100 Endeksi bu seviyenin hafif üzerinde kapanış gerçekleştirdi. Alçalan trendde hareket sürerken, henüz dip oluşumu gerçekleşmedi. Yeni alım için endekste dip oluşumunun gerçekleştiğini görmek sağlıklı olacaktır. 4480-4500 direnç bölgesinin üzeri tepkinin 4680 direncine devamı için öne çıkıyor. 200 günlük hareketli ortalamanın geçtiği 4340 seviyesi ise destek olarak izlenebilir. 4311 ana destek haline gelirken, bu seviyenin üzerinde kalınması kısa vadeli dip oluşumu açısından önemli. İçeride seçim yaklaşırken, volatil seyre karşı temkinli olmakta yarar bulunuyor.

Altın ons kısa vadeli yükselen kanal içerisinde destek bulurken, 2049 dolar ana direncinin üzerini test etti. Altın onsta bu seviyenin üzerinde kalıcı olunması ile yeniden 2065 dolar direncine doğru yukarı yönlü hareket yaşanabilir. 2010 dolar desteğinin üzerinde kısa vadeli görünüm olumlu. Gram altında dolar kurunun desteğinin yanı sıra altın onstaki yükseliş görünümün güçlenmesini sağladı. 1273 TL’nin üzerinde 1294 TL direncine doğru yükseliş gösterebilir. 1255 TL desteğinin üzerinde genel görünümün olumlu olduğunu söyleyebiliriz.

Fed’in ek politika sıkılaştırmasına yönelik ifadesini metinden kaldırmasının da etkisiyle dolar küresel çapta güç kaybına uğradı. Buna paralel EUR/USD, 1,1080-1,11 olan ana direnç bölgesine yöneldi. Bugünkü ECB toplantısında faiz artırımların devamına yönelik mesaj verilmesi halinde paritedeki sıkışma yukarı yönde tamamlanabilir. Böylesi bir durumda 1,1140 olan sonraki destek seviyesine doğru hareket gösterme potansiyeli bulunuyor. 1,09 desteğinin üzerinde kısa vadeli görünüm olumlu görünüyor.

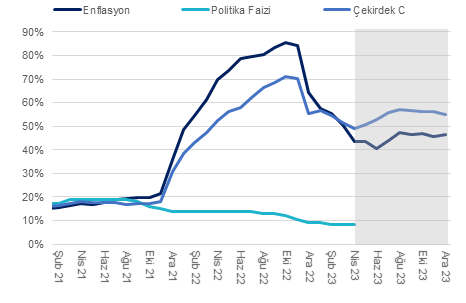

Enflasyon (TÜFE) nisanda kurum beklentimiz olan %2,8’in ve piyasa medyan piyasa beklentisi olan %2,75’in altında aylık bazda %2,4 oranında artış gösterdi. Böylece, baz etkisi sayesinde yıllık enflasyon %50,5’ten %43,7’ye gerilemiş oldu. Aylık enflasyonda beklentimiz ile gerçekleşme arasındaki farkın sebebi ise giyim ve ayakkabı kategorisindeki fiyat artışı %3,8 ile beklentimizin (%11) çok altında gerçekleşmesi oldu.

Gıda enflasyonu aylık %4 civarında gerçekleşirken, geçen sene nisan ayında %13,4 olarak gerçekleştiği için baz etkisi ile beraber yıllık enflasyon %67,9’dan %53,9’a gerilemiş oldu. Nisanda yüksek fiyat artışlarının devam ettiği et grubu (aylık %13,4 artış) dışında diğer gıda alt kategorileri fiyat artışlarının yavaşladığını gözlemliyoruz. Bunun ana sebebinin ise küresel gıda/enerji/hammadde fiyatlarının dolar bazında bir süredir gerilemesi ve dövizin kısmen yatay bir seyir izlemesinin yer aldığını değerleniyoruz.

Çekirdek (C grubu) enflasyon aylık %3,15 ile beklentimiz olan %3,5’in altında gerçekleşti. Ancak, giyim ve ayakkabı kalemi enflasyonu beklentimizin çok altında gerçekleşmesine rağmen beklediğimizden (%3,5) daha yüksek gelen hizmet enflasyonu (%3,9) sayesinde beklentimiz ve gerçekleşme arasındaki fark sınırlı kaldı.

Mevsimsellikten arındırılmış enflasyon trendine baktığımızda ise elektronik hariç dayanıklı mallar enflasyon eğilimi %40 civarında seyrederken, hizmet enflasyonu ise istikrarlı olarak %50 üzerinde seyretmeye devam ediyor.

Talep görünümüne baktığımızda; Merkez Bankası’nın yayınladığı çıktı açığı göstergeleri iktisadi faaliyetlerin 2021’den bu yana potansiyelinin üzerinde seyrettiğine işaret ediyor. GSYH hesabında yer alan yerleşik hanehalkı tüketimine baktığımızda da 4Ç22 itibariyle uzun yıllar trendinin yaklaşık %20 üzerinde seyrettiğin gözlemliyoruz. Depremler sonrasında birkaç hafta kesinti olsa da tüketim harcama eğiliminin güçlü seyretmeye devam ettiğini gözlemliyoruz. Dolayısıyla, önümüzdeki dönemde talep kaynaklı ve fiyatlama davranışlarında bozulma kaynaklı enflasyonist baskıların devam etmesini bekliyoruz.

Baz etkilerinin yılın ilk yarısı boyunca etkili olmaya devam etmesini bekliyoruz ancak dezenflayon süreci beklenildiği kadar uzun ve kalıcı olmayabilir. İlk aşamada yıllık manşet enflasyon haziranda %40 civarına gerileyebilir. Öte yandan, yılın ikinci başta hizmet grubu olmak üzere çekirdek enflasyonun katılık göstermesini bekliyoruz. Yıl sonu enflasyon beklentimiz olan %48’i korumaya devam ediyoruz.

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi

Kaynak: TÜİK, QNBFI

Bugün içeride ve dışarıda önemli gündem maddeleri bulunuyor. İçeride enflasyon rakamları ve BIST’in seyri öne çıkarken, Fed’in faiz kararı bekleniyor olacak. Fed’in politika faizini 25 baz puan artışla %5,00-%5,25 aralığına yükseltmesi bekleniyor. Böylece politika faizi 16 yılın zirvesine ulaşmış olacak. Fed faiz sürecine devam ederken, diğer yandan ABD’de son dönemde ekonomik verilerde yavaşlama gerçekleşiyor. ABD’de enflasyonda geri çekilme yaşansa da, Fed düşüş hızının yavaşladığını düşünüyor. Buna paralel Powell toplantı kararlarının ardından yapacağı konuşmada; enflasyonun hala yüksek seyretmesi nedeniyle enflasyon ile mücadele konusunda kararlılık mesajını yineleyebilir. Powell faiz artırım süreci için ise gereken adımları atmaya devam edecekleri yönünde söylemde bulunabilir. Piyasalar Fed’in faiz artırım döngüsüne ara verip vermediğini anlamaya çalışacak. Öte yandan; önemli destek seviyelerini aşağı kıran BIST 100 Endeksi’nde zayıf görünüm korunuyor. Endekste alçalan trendde hareket sürerken, henüz dip oluşumu gerçekleşmedi.

Şubat ayındaki dip seviyesi olan 4480 desteğinin üzerinde kalabilmesi görünümü ve tepki alımları açısından önemli. Aksi halde; satış baskının ileri taşındığını görebiliriz. 4297 destek seviyesidir. 4578 ve 4680 dirençler olarak izlenebilir. Yeni alım için endekste dip oluşumunun gerçekleştiğini görmek sağlıklı olacaktır. Buna paralel endeksin ilk aşamada endeksin 4480 seviyesinden destek bulması önemli. İçeride seçim yaklaşırken, volatil seyre karşı temkinli olmakta yarar bulunuyor.

EUR/USD, 1,09 civarından bulduğu destek ile 1,10’un üzerine yükseldi. Parite Fed’in toplantı kararı öncesinde hafif güçlenme eğiliminde. Fed’in faiz kararı doların küresel çaptaki seyrinde etkili olacak. 1,1080-1,11 direnç aralığı ise önemli direnç bölgesi olarak geçerli. Bu aralığın aşılması halinde paritede yükseliş devam edebilir. 1,09 desteğinin üzerinde kısa vadeli görünüm olumlu görünüyor. Dolar kurunda yukarı yönlü baskı korunuyor. Kurda 19,40 seviyesinin üzerinde 19,48-19,50 direnç bölgesi olarak takip edilebilir. 19,40 ve 19,35 ise destek seviyeleri olarak izlenebilir.

Altın ons kısa vadeli yükselen kanal içerisinde destek bulurken, yeniden 2000 dolar direncinin üzerine yükseldi. Buna paralel altın onsta kısa vadeli görünüm güçlendi. 2015 doların üzerinde 2049 dolar hedef direncine doğru yükseliş gerçekleşebilir. 2000 dolar ise destek haline geldi. Gram altında dolar kurunun desteğinin yanı sıra altın onstaki yükseliş görünümün güçlenmesini sağladı. 1255 TL’nin üzerinde 1274 TL direncine doğru yükseliş gösterebilir. 1228 TL desteğinin üzerinde genel görünümün olumlu olduğunu söyleyebiliriz.