Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

ABD’de son dönemde açıklanan ekonomik verilerin beklentilerin altında kalması/düşüş göstermesi büyümede yavaşlamaya yönelik endişelerin artmasına neden oluyor. Haftanın başında açıklanan mart ayına dair ISM imalat endeksi 50 seviyesinin altında kalmaya devam ederek Mayıs 2020'den beri en düşük seviyeye gerilemişti. Fabrika siparişlerinin yanı sıra ADP özel sektör istihdamı ve ISM hizmet endeksi tahminlerin altında rakamlara işaret etti. Buna paralel ISM hizmet endeksi 55,1’den 51,2 seviyesi ile son üç ayın en düşük seviyesine geriledi. Dolayısıyla da tahminlerin altında açıklanan verilerin ardından gözler bugünkü istihdam verilerine çevrilmiş durumda. Tarım dışı istihdamın aylık 238 bin kişi artması, işsizlik oranının %3,6 seviyesinde kalması ve aylık ücret artışının %0,3 olması öngörülüyor. Fed yaptığı açıklamada bir sonraki toplantı için açıklanacak olan verilerin seyrine bağlı olarak karar alacaklarını belirtmişti. Bu haftaki verilere paralel istihdam rakamlarının da beklentilerin altında kaldığını görebiliriz. Böylece Fed’den mayıs ayı için 25 baz puanlık faiz artırım tahminleri aşağı gelebilir. Dolayısıyla da Fed’in sıkı para politikasındaki duruş yumuşama gösterebilir. ABD borsaları kapalı olacağından verilere tepkisini pazartesi günü gösterecektir. Ancak BIST verilerin seyrine iştirak edebilir. Verilerin tahminlerin altında kalması BIST’te yukarı yönlü hareketlere neden olabilir. Teknik olarak endeksin 5000 seviyesini kalıcı olarak aşması yukarı yönlü hareketin devamı adına önemli. 5000 aynı zamanda psikolojik seviyeye işaret ediyor. Olası aşağı yönlü hareketlerde ise endeksin 4830 desteğinin üzerinde kalması tepki hareketinin devamı için öne çıkıyor. 4752 ise ana destek olarak izlenebilir.

ECB Başekonomist Lane, ekonomiye ilişkin görünümün önemli ölçüde değişmemesi durumunda, muhtemelen gelecek ay faiz oranlarının artabileceğini söyledi. EUR/USD, bugünkü ABD istihdam verileri öncesinde 1,09’un üzerinde hareket ediyor. Verilerin tahminlerin altında kalması paritede yükseliş neden olabilir. 1,0930 seviyesini savunması öne çıkıyor. 1,0930’un üzerine yönelim halinde 1,0970 ara ve 1,1030 olan ana dirençlerine doğru yükseliş gösterebilir. 1,0820 desteğinin üzerinde kısa vadeli görünüm olumlu görünüyor.

Yaklaşık olarak bir aydır alçalan kanalda hareket eden BIST 100 Endeksi bu süre zarfında %11 oranında düşüş gösterdi. Endeks önceki günlerde yaşanan belirgin satışların ardından dün yukarı tepki gösterdi ve %3 oranında kaybını geri aldı. Böylece endeks alçalan kanalın hafif üzerinde kapanış gerçekleşti. Öte yandan endekste yeniden yükselen trendin başlaması için işlem hacmi artışı ile desteklenmesi öne çıkıyor. BIST’te işlem hacmi geçtiğimiz haftalara göre düşüş gösterirken, endekste son dönemde gün içi yukarı yönlü hareketlerin ağırlığı yüksek olan büyük ölçekli hisselerin öncülüğünde gerçekleştiğini gözlemliyoruz. Dolaysıyla da para girişi daha sınırlı gerçekleştiğinden; işlem hacminin düşük olduğu/derinliği az olan hisselerde olası kar satışlarının daha derin hissedilme riskinin olduğunu belirtelim. Önümüzde mevcut siyasi takvim nedeniyle gün içerisinde aşağı ve yukarı yönlü olası hareketlere karşı temkinli olmakta yarar bulunuyor. Ancak teknik olarak endeksin 5000 seviyesini kalıcı olarak aşması yukarı yönlü hareketin devamı adına önemli. 5000 aynı zamanda psikolojik seviyeye işaret ediyor. 5000 seviyesinin üzerinde kalınması ile endeks 5117 ve 5291 dirençlerine yükseliş gösterebilir. 4830 desteğinin üzerinde kısa vadeli yön yukarı görünüyor. 4752 ise ikincil destek seviyesi olarak takip edilebilir. Cuma günü ABD’de açıklanacak olan istihdam verileri öncesinde BIST kendi iç dinamiklerimize bağlı olarak hareket edebilir ve yurtdışı borsalardan ayrışma gösterebilir.

Altın ons fiyatları ABD tahvil getirilerindeki düşüş ile birlikte sert bir şekilde üçgen formasyonu şeklindeki sıkışmasını yukarı tamamladı. Böylece altın onsta kısa vadeli görünüm güçlendi. 2000 dolar destek haline gelirken, 2010 doların üzeri yükselişin 2030 dolar direncine devamı için izlenebilir. 1980 dolar desteğinin üzerinde kısa vadeli görünüm güçlü görünüyor.

EUR/USD, ABD’de beklentilerin ötesinde düşüş gösteren fabrika siparişleri verisi sonrasında 1,0930 olan sıkışma bandının direncini aştı. Böylece kısa vadeli görünüm güçlendi. Paritenin 1,0930’un üzerinde kalıcı olması önemli. Bu durumda 1,1030 olan sonraki direnç seviyesine doğru yükseliş gösterebilir. 1,0820 desteğinin üzerinde kısa vadeli görünüm olumlu görünüyor. Bu haftaki ABD istihdam verileri hareketlilik yaratacaktır.

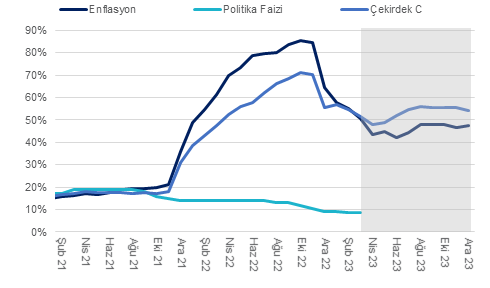

Enflasyon (TÜFE) martta kurum beklentimiz olan %2,0’nin üzerinde ve piyasa medyan piyasa beklentisi olan %2,9’un altında aylık bazda %2,3 oranında artış gösterdi. Böylece, baz etkisi sayesinde yıllık enflasyon %55,2’den %50,5’e gerilemiş oldu. Aylık enflasyonda beklentimiz ile gerçekleşme arasındaki farkın sebebi ise gıda fiyatlarındaki artışın (%3,85) beklentimizin (%3,15) üzerinde gerçekleşmesi oldu.

Mevsimsellikten arındırılmış enflasyon trendine baktığımızda ise yaklaşık 9 aydır döviz kurunun yatay seyretmesine ve enerji fiyatlarının son dönemde gerilemesine rağmen dayanıklı mallar ve hizmet gruplarında eğilimin %40 civarında yapışkanlık gösterdiğini gözlemliyoruz. Ücretlerdeki artışa, fiyatlama davranışlarındaki ve enflasyon beklentilerindeki bozulmaya bağladığımız bu durumun önümüzdeki aylarda da devam etmesini bekliyoruz.

Talep görünümüne baktığımızda, Merkez Bankası’nın yayınladığı çıktı açığı göstergeleri iktisadi faaliyetlerin 2021’den bu yana potansiyelinin üzerinde seyrettiğine işaret ediyor. GSYH hesabında yer alan yerleşik hanehalkı tüketimine baktığımızda da 4Ç22 itibariyle uzun yıllar trendinin yaklaşık %20 üzerinde seyrettiğin gözlemliyoruz. Depremler sonrasında birkaç hafta kesinti olsa da tüketim harcama eğiliminin güçlü seyretmeye devam ettiğini gözlemliyoruz. Yılın ikinci çeyreğinde negatif kredi faiz görünümünün devam ettiği bu dönemde kredi kanalında ilave bir genişlemenin şaşırtıcı olmayacağını değerlendiriyoruz. Dolayısıyla, önümüzdeki dönemde talep kaynaklı ve fiyatlama davranışlarında bozulma kaynaklı enflasyonist baskıların devam etmesini bekliyoruz.

Baz etkilerinin yılın ilk yarısı boyunca etkili olmaya devam etmesini bekliyoruz ancak dezenflayon süreci beklenildiği kadar uzun ve kalıcı olmayabilir. İlk aşamada, yıllık manşet enflasyon kademeli olarak haziran itibarıyla %42’ye gerileyebilir. Öte yandan, yılın ikinci başta hizmet grubu olmak üzere çekirdek enflasyonun katılık göstermeye devam etmesini bekliyoruz. Yıl sonu enflasyon beklentimiz olan %48’i korumaya devam ediyoruz.

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi

Kaynak: TÜİK, QNBFI

Fed’in para politikasının gidişatını belirlerken, yararlandığı ve seyrini göz önünde bulundurduğu veriler olan kişisel tüketim harcamaları enflasyonu (PCE) beklentilerin altında açıklandı. Manşet PCE yıllık bazda %5,4’ten %5’e, çekirdek PCE ise %4,7’den %4,6 seviyesine geriledi. PCE rakamları tüketim eğiliminin beklenenden daha hızlı yavaşladığına işaret ederken, önümüzdeki dönemde bu eğiliminin sürmesi 2024’te faiz indirim beklentilerini güçlendirebilir. ABD borsalarında verilerin ardından kısa vadeli görünümün güçlendiğini belirtelim. PCE verilerinin sonrasında bu hafta gözler cuma günü ABD’de açıklanacak olan mart ayı istihdam verilerinde olacak. İstihdam piyasasında, ücretler tarafında rakamların yumuşamaya işaret etmesi enflasyon kanalına olumlu yansıması bakımından öne çıkıyor. Fed bir sonraki toplantı için bu verilerin seyrini değerlendirip faiz kararını şekillendirecektir.

BIST 100 Endeksi’nde kısa vadeli alçalan trenddeki hareket devam ediyor. Endeks cuma günü %1,7 oranında düşüşle 4813 seviyesinden kapanış gerçekleştirdi. Böylece 4880 desteğinin altında haftayı tamamlamış oldu. Yeni haftada Asya borsaları olumlu seyir izlerken, yaşanan satış baskısının ardından endeksin yurt dışı borsalara paralel yukarı tepki gösterebilir. 4880 direnç haline gelirken, bu seviyenin üzeri tepki alımlarının ileri taşınması ve yükselişin 5000 direncine devamı için öne çıkıyor. 4752 ana destek olup, endeksin bu seviye üzerinde ikili dip oluşturması için önemli. Aksi halde satış baskısının ileri taşındığını görebiliriz.

OPEC+ mayıs ayından itibaren günlük 1 milyon varili aşan petrol üretimi kesintisine gitme kararı aldı. Petrol fiyatları OPEC+’in kararı ile sert bir şekilde yükseliş gösterdi. Kısa vadeli sıkışmasını yukarı tamamlayan petrol fiyatlarında görünüm güçlü. Brent petrolde 82,3 dolar destek konumunda iken, 85 dolar ve 86,50 dolar hedef direnç seviyeleridir.

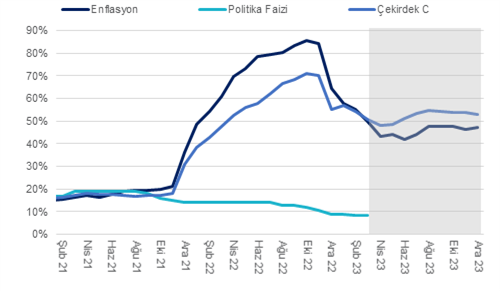

Pazartesi günü (3 Mart) açıklanacak mart ayı enflasyon verisinin piyasa medyan beklentisi olan %2,85’in altında %2,0 olarak gerçekleşmesini bekliyoruz. Beklentimize paralel bir gerçekleşme durumunda yıllık enflasyon %55,2’den %50,1’e gerilemiş olacak.

Enflasyon aylık bazda ocak ayında %6,6, şubat ayında ise %3,1 olarak gerçekleşmişti. Enflasyonun mart ayında aylık bazda bir miktar gerilemesi beklentimizin arkasında taze sebze ve meyve fiyatlarındaki bir miktar gerileme ve çekirdek mallar grubundaki yatay seyir öngörümüz yer alıyor. Öte yandan, hizmet enflasyonunda yüksek seyrin devam etmesini bekliyoruz. Asgari ücret zammı sonrası ocak ayında %12,7 artış gösteren hizmet fiyatları, şubat ayında %3,1 oranında artış göstermişti. Hizmet enflasyonunun martta şubat ayına yakın bir şekilde gerçekleşmesini bekliyoruz.

Talep görünümüne baktığımızda, Merkez Bankası’nın yayınladığı çıktı açığı göstergeleri iktisadi faaliyetlerin 2021’den bu yana potansiyelinin üzerinde seyrettiğine işaret ediyor. GSYH hesabında yer alan yerleşik hanehalkı tüketimine baktığımızda da 4Ç22 itibarıyla uzun yıllar trendinin yaklaşık %20 üzerinde seyrettiğin gözlemliyoruz. Depremler sonrasında birkaç hafta kesinti olsa da tüketim harcama eğiliminin güçlü seyretmeye devam ettiğini gözlemliyoruz. Yılın ikinci çeyreğinde negatif kredi faiz görünümünün devam ettiği bu dönemde kredi kanalında ilave bir genişlemenin şaşırtıcı olmayacağını değerlendiriyoruz. Dolayısıyla, önümüzdeki dönemde talep kaynaklı ve fiyatlama davranışlarında bozulma kaynaklı enflasyonist baskıların devam etmesini bekliyoruz.

Baz etkilerinin yılın ilk yarısı boyunca etkili olmaya devam etmesini bekliyoruz ancak dezenflayon süreci beklenildiği kadar uzun ve kalıcı olmayabilir. İlk aşamada yıllık manşet enflasyon nisanda %45’e, haziran ise %42’ye gerileyebilir. Öte yandan, yılın ikinci başta hizmet grubu olmak üzere çekirdek enflasyonun katılık göstermesini bekliyoruz. Yıl sonu enflasyon beklentimiz olan %48’i korumaya devam ediyoruz.

BIST 100 Endeksi’nde volatil seyir devam ediyor. Endeks hafta içerisinde önemli destek seviyelerinin aşağı kırılması sonrasında dünkü işlemlerde toparlanma çabası gösterdi. Salı günü %3,7 oranında düşüş gösteren endeks dün %2,7 oranında yükseldi. Endeksin yeniden 4890 seviyesinin üzerinde yükselmesini tepki alımlarının ileri taşınması açısından olumlu olarak değerlendirebiliriz. Bu seviyenin üzerinde kaldığı sürece direnç seviyelerine doğru yükseliş yaşanabilir. Ancak siyasi gündem devam ederken, olası dalgalanmaya karşı da diğer yandan temkinli olmakta yarar olduğunu düşünüyoruz. 4890 seviyesinin üzeri yükselişin 5004 ve 5074 dirençlerine devamı için takip edilebilir. 4811 ve 4752 seviyeleri destekler haline geldi. Endeksin 4752 seviyesini kısa vadeli dip haline getirmesi öne çıkıyor. Öte yandan; yurt dışında bankacılık sektörüne yönelik gelişmeler piyasaların takibinde kalmaya devam ediyor. İngiltere Merkez Bankası finansal piyasalardaki bir sonraki sıkıntının kurumsal krediler tarafından tetiklenebileceği konusunda uyarıda bulundu. Fed finansal kuruluşlar yetkilisi, Fed’in gelecekte benzer banka iflaslarını önlemek için daha güçlü bankacılık düzenlemelerine ihtiyaç olup olmadığını değerlendirdiğini belirtmişti. Bugün ABD’de 4Ç22 GSYH büyümesinin nihai rakamları açıklanacak. Buna göre büyümenin son çeyrekte %2,7 oranında teyit edilmesi bekleniyor. Fed’in bankacılık sektöründe yaşanan gelişmelerin bu aşamada büyüme üzerinde bir sıkıntıya neden olmayacağını öngördüğünü belirtelim. Diğer yandan ABD borsalarında kısa vadeli yükselen trendde görünüm olumlu görünüyor.

EUR/USD, 1,08 ‘in üzerinde hareket ederken, 1,09 seviyesine doğru güç kaybına uğruyor. ABD tahvil faizlerindeki yükseliş paritenin hızını kesmiş durumda. Paritede 1,0840 ilk planda direnç konumunda iken, bu seviyenin aşılması ile sonraki direnç olan 1,0930 seviyesine yükseliş gösterebilir. 1,07 desteğinin üzerinde kısa vadeli görünümün olumlu olduğunu söyleyebiliriz.

Altın ons fiyatları 1960 dolar seviyesinin üzerinde kalma çabası gösteriyor. 1960 dolar seviyesinin üzerinde yeniden 2000 ve 2010 dolar dirençlerine doğru yönelim gösterebilir. 1934 dolar desteğinin üzerinde ise genel görünüm olumlu kalmaya devam edecek. Gram altında dolar kurunun genel olarak desteği sürüyor.

BIST 100 Endeksi’nde henüz kısa vadeli yön tayin edilmiş değil. Endeks sıkışma içerisinde hareket ederken, yukarı yönlü ataklarda güç kaybına uğruyor. Endeks 5020 desteğinin yeniden altına geri çekilmiş durumda. 5020 direnç haline gelirken, bu seviyenin üzeri yeniden 5074 ve 5118 dirençlerine yönelim için takip edilebilir. Endekste görünümün güçlenmesi ve yükselişin hız kazanması için 5118 direncinin aşılması öne çıkıyor. 4890 ise ana destek olarak önemini koruyor. Bu seviyeye doğru olası geri çekilmelerde endeksin yukarı tepki göstermesi aşağı yönlü hareketlerin ileri taşınmaması için önemli. Endekste bugün de dalgalı bir seyir gerçekleşebilir. Yurt dışı tarafa baktığımızda; son günlerde bankacılık sektörüne yönelik endişelerin azalması ile ABD ve Avrupa borsaları bant hareketi içerisinde yükseliş çabası gösteriyor. Son dönemde ECB yaptığı açıklamada bankacılık sistemindeki koşulları yakından izlemeye devam edeceklerini, sistemi sağlam tutmak için gereken tüm araçlarını kullanmaya hazır olduklarını belirtiyor. Fed ise yaşanan gelişmelerin şuan için büyüme üzerinde sıkıntıya neden olmayacağını düşünüyor. Haber akışına bağlı olarak yurt dışı piyasalarda hareketlilik devam edebilir.

EUR/USD paritesi yeniden 1,08 seviyesinin üzerine tepki gösterdi. 1,0840 direncinin aşılması ile 1,0930 direncine doğru yönelim gösterebilir. 1,07 destek konumunda iken, bu seviyenin üzerinde kısa vadeli görünüm olumlu görünüyor. Altın ons fiyatları 2000 dolar ve üzerine doğru ataklarda güç kaybına uğruyor. 1960 dolar seviyesinin üzerinde kaldığı sürece yeniden 2000 ve 2010 dolar dirençlerine doğru yönelim gösterebilir. 1934 dolar desteğinin üzerinde ise genel görünüm olumlu kalmaya devam edecek.