Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

BIST 100 Endeksi haftalık bazda %10,5 ile güçlü bir performans gösterirken, bu ay ortasında yaşanan kayıpların büyük bir kısmını geri aldı. Ancak endeks kısa vadeli yükselen trenddeki hareketin ardından yeni haftada 5567 civarında kâr satışları ile karşılaştı. Endeksteki geri çekilmeyi bu aşamada düzeltme hareketi olarak görürken, normal karşılıyoruz. Endeksin ilk etapta 5310 desteğinin üzerinde kalması öne çıkıyor. Ancak 5310’un aşağı kırılması halinde satış baskısı artabileceğinden bu seviyeyi yakından takip etmekte yarar bulunuyor. Aksi halde 5258 desteğine doğru geri çekilebilir. 5424’ün üzeri ise yeniden 5567 direncine yönelim için takip edilebilir. Gün içi hareketlilik önümüzdeki dönemde siyasi haber akışı ile yüksek olabilir. Aşağı ve yukarı yönlü hareketlerin daha belirgin gerçekleştiğini görebiliriz. Buna paralel endekste yüksek volatiliteye karşı temkinli olunmalı görüşündeyiz.

Altın ons tarafında ise; merkez bankalarının altın alma eğilimi ve doların güç kaybetmesi altın ons fiyatlarını destekliyor. Altın onsta 1938 dolar ilk planda direnç iken, bu seviyenin aşılması ile 1950 dolar direncine doğru yükseliş gösterebilir. 1890 dolar destek olarak izlenebilir; bu seviyenin üzerinde kısa vadeli görünümün olumlu olduğunu söyleyebiliriz.

TCMB geniş kesimlerce beklendiği üzere haftalık repo faiz oranını üst üste ikinci PPK toplantısında %9 ile sabit bıraktı.

Daha önceki metinde yer alan ve faiz indiriminin sebebini özetleyen bölümün aynı şekilde korunduğunu gözlemliyoruz: “Azalan dış talebin toplam talep koşulları ve üretim üzerindeki etkileri yakından izlenmektedir. Küresel büyümeye yönelik belirsizliklerin ve jeopolitik risklerin daha da arttığı bir dönemde sanayi üretiminde yakalanan ivmenin ve istihdamdaki artış trendinin sürdürülmesi ile arz ve yatırım kapasitesindeki yapısal kazanımların sürekliliği açısından finansal koşulların destekleyici olması kritik önem arz etmektedir. Bu çerçevede Kurul, politika faizinin sabit tutulmasına karar vermiştir.”

Öte yandan, TCMB’nin büyüme konusunda önceki karar metnine kıyasla daha az endişeli olduğunu değerlendiriyoruz. Bir önceki karar metninde “yılın son çeyreğine dair öncü göstergeler ise zayıflayan dış talebin etkisiyle büyümedeki yavaşlama eğiliminin sürdüğüne işaret etmektedir.” ifadesi yer alırken, bugünkü karar metninde şu ifade yer aldı: “Yılın son çeyreğine dair göstergeler ise zayıflayan dış talebin etkisiyle büyümedeki yavaşlama eğiliminin iç talepteki görece güçlü seyir ile telafi edildiğine işaret etmektedir.” İki cümle arasında ufak bir nüans olsa da Merkez Bankası’nın iç talebin dış talepteki zayıflamayı telafi edildiğini görmesinin bankanın büyüme görünümüme dair endişelerini azalttığı yönde değerlendiriyoruz. Keza, kendi değerlendirmemiz de iç talebin, özellikle hane halkı tüketiminin oldukça güçlü seyrettiği yönde. Ayrıca, bu yüzden bir önceki karar metninde yer alan “Kurul, mevcut politika faizinin küresel talebe ilişkin artan riskleri dikkate alarak yeterli düzeyde olduğunu değerlendirmiştir.” ifadesinin bugünkü karar metninde yer almadığını değerlendiriyoruz.

TCMB’nin son dönemde attığı adımlara baktığımızda, daha çok gündeminin son haftalarda ivme kazanan kredi büyümesinin yurt içinde döviz arz-talebi üzerindeki potansiyel etkileri olduğunu değerlendiriyoruz. TCMB’nin son dönemde attığı adımlara baktığımızda i) menkul kıymet tesis oranı yüzde 5’ten yüzde 10’a yükseltilmişti, ii) gerçek ve tüzel kişi için Türk lirası paylarında yüzde 60 hedefini aşan bankalara menkul kıymet tesis oranının indirimli olarak uygulanmasına, iii) 3 aydan uzun vadeli Türk lirası mevduat için zorunlu karşılık oranlarının yüzde sıfır olarak belirlenmesine, ve iv) yurt dışından doğrudan temin edilen 6 aydan uzun vadeli yabancı para yükümlülüklerdeki artış için 2023 yıl sonuna kadar zorunlu karşılık oranlarının yüzde sıfır olarak uygulanmasına karar vermişti. TCMB’ benzer adımları atmaya devam edeceğini “parasal aktarım mekanizmasının etkinliğini destekleyecek araçlarını kararlılıkla kullanmaya devam edecek ve fonlama kanalları başta olmak üzere tüm politika araç setini liralaşma hedefleriyle uyumlu hale getirecektir” ifadesiyle anlayabiliyoruz.

Metinde dikkatimizi çeken diğer bir değişiklik ise yaklaşık bir senedir karar metinlerinde yer alan enflasyon görünümü ile ilgili geniş değerlendirmenin yerini kısa bir cümlenin alması oldu. Önceki metinlerde çeşitli nedenlerle “dezenflasyonist sürecin başlayacağını” öngörmekte olan Merkez Bankası’nın bugünkü metinde değerlendirmesi şu şekilde oldu: Sürdürülebilir fiyat istikrarı ve finansal istikrarın güçlendirilmesi için uygulanan bütüncül politikaların desteğiyle enflasyonun seviyesinde ve eğiliminde iyileşmeler görülmeye başlanmıştır. Metindeki bu değişikliğin sebebinin ise yıllık enflasyonun baz etkisinin de önemli etkisiyle ekim ayından bu yana gerilemeye başlaması olduğunu değerlendiriyoruz.

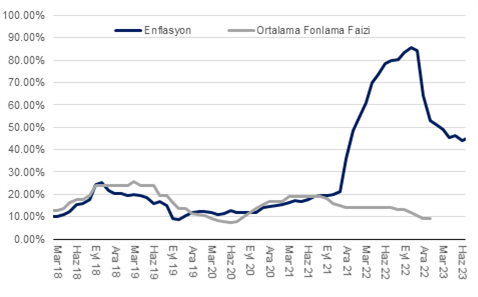

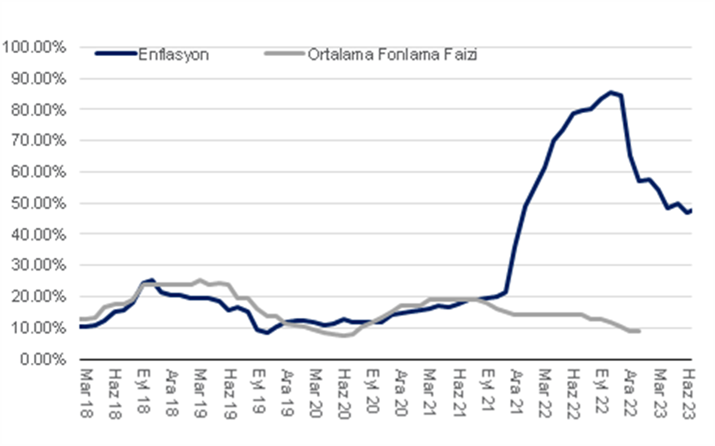

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi

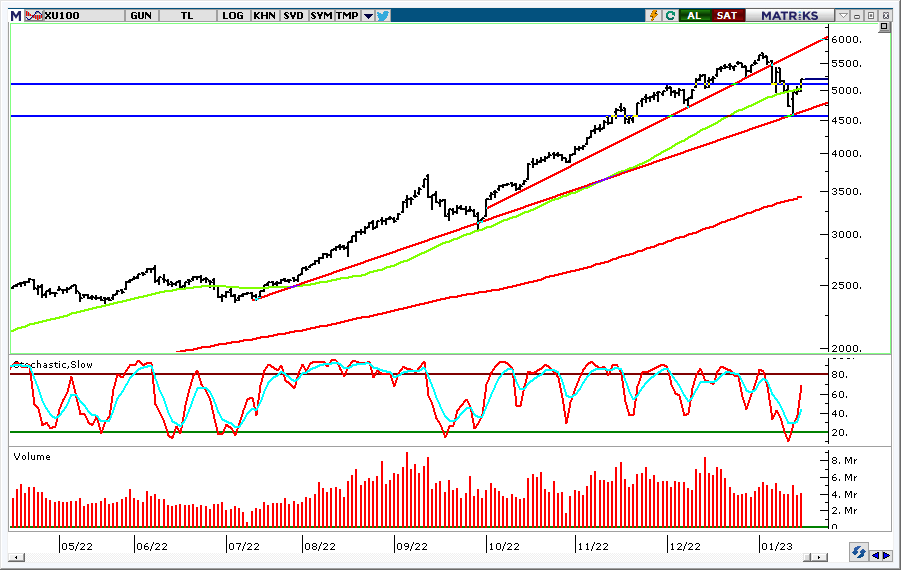

Bu ayın ilk haftasından bu yana satış baskısı altında olan BIST 100 Endeksi, uzun aranın ardından yönünü yukarı çevirdi. 4600 olan dip seviyesine sert geri çekilme sonrasında endekste tepki çabası yaşandı. BIST 100 Endeksi haftaya olumlu başlarken, günü %4,5 oranında yükselişle tamamladı. 5091 olan direncin aşılması ile birlikte endekste kısa vadeli görünüm güçlendi. BIST bu dönemde daha çok kendi iç dinamiklerimize göre hareket edebilir. Kısa vadede endeksin destek seviyelerinin üzerinde kalması yükseliş eğiliminin korunması için öne çıkıyor. Son dönemdeki sert dalgalanmanın ardından endekste denge oluşana kadar temkinli olmakta yarar bulunuyor. Her ne kadar endekste kısa vadeli görünüm güçlenme eğilimi gösterse de, ara ara yükselişlerin ardından kâr realizasyonlarının geldiğini de görebiliriz. Endekste kısa vadede 4925 desteği genel olumlu görünümün korunması açısından takip edilebilir. 5091 destek haline gelirken bu seviyenin üzerinde kısa vadeli yön yukarı görünüyor. 5187’nin üzerinde kalındığı sürece ise 5420 direncine doğru yükselişin devamını görebiliriz. 4925 desteğinin üzerinde trade fırsatlarının değerlendirilebileceğini düşünüyoruz.

ABD’de Aralık ayı enflasyon verileri açıklandı. Buna göre; yıllık manşet enflasyon %7,1’den %6,5’e, çekirdek enflasyon ise %6’dan %5,7 seviyesine geri çekildi. Rakamlar son bir yılın en düşük seviyelerine işaret ederken, negatif aylık enflasyon Mayıs 2020’den bu yana görülen ilk negatif aylık enflasyon oldu. Fed bir yandan faiz artırımı gerçekleştirirken, diğer yandan bu durumun enflasyon rakamlarına yansıması olumlu olarak değerlendirilebilir. Enflasyonun yavaşlaması; Fed’in bundan sonraki süreçte sıkı para politikasını eskisi kadar agresif gerçekleştirmeyebileceğine yönelik beklentilere neden oluyor. Şubat ayı için Fed’in faiz artış hızını daha da azaltacağına yönelik tahminler fiyatlanmaya başlandı. Şubat ayı toplantısında 25 baz puanlık faiz artırım tahmini öne çıkarken, Mart ayında Fed’in beklemede kalabileceği de beklentiler arasında bulunuyor.

Yurt dışı tarafta gelişmeler bu şekilde iken, BIST kendi dinamiklerimize göre hareket ediyor. Endekste gün içi volatilite oldukça yüksek. Aşağı ve yukarı sert hareketlerin yaşandığını, görünümün toparlanma eğiliminde iken, endeksin gün içerisinde sert bir şekilde geri çekildiğini görüyoruz. Endeks dün yaklaşık olarak toplamda %8’lik bir marjda hareket etti. Önümüzdeki dönemde seçime yönelik haber akışı ve beklentiler BIST üzerinde oynaklığa neden olabilir. Kısa vadede ise endeksin destek seviyelerinin üzerinde kalması yukarı tepki göstermesi açısından öne çıkıyor. Son dönemdeki sert dalgalanmanın ardından endekste dip oluşumu gerçekleştiğinden emin olana ve denge oluşana kadar temkinli olmakta yarar bulunuyor. Aşağı ve yukarı hareketlerin dengeye oturması halinde endeksin görünümünün netleştiğini görebiliriz. Endekste 4600’ün önemli destek haline geldiğini ve bu seviyenin üzerinde kalması satış baskısının ileri taşınmaması açısından önemli olduğunu belirtelim.

Enflasyon (TÜFE) Aralık’ta kurum beklentimiz olan %1,66 ve piyasa medyan piyasa beklentisi olan %2,7’nin altında aylık bazda %1,18 oranında artış gösterdi. Dolayısıyla yıllık enflasyon %85,39’dan %64.27’ye gerilemiş oldu. Beklentimiz ile gerçekleşme arasındaki farkın ana sebebi ise gıda fiyatları oldu. Gıda fiyatlarının Aralık’ta %3,5 artmasını beklerken gerçekleşme %1,86 oldu. Gıda fiyatlarında dair beklentimizin sapmasına yol açan faktör ise %3.3 oranında gerileyen taze sebze/meyve fiyatları ve nispeten sınırlı %2,23 artış gösteren işlenmiş gıda fiyatları oldu.

Manşet enflasyon beklentimizin sınırlı bir miktar altında gerçekleşse de çekirdek C grubu yani enerji, gıda ve alkolsüz içecekler, alkollü içkiler ile tütün ürünleri ve altın hariç TÜFE aylık beklentimiz olan %2,0’nin sınırlı altında %1,86 gerçekleşti. Mevsimsellikten arındırılmış enflasyon trendine baktığımızda ise yıllıklandırılmış çekirdek enflasyon eğiliminin (3 aylık ortalama) B grubunun (C grubunun işlenmiş gıda ürünlerinin eklenmiş versiyonu) %43, C grubunun ise %33 civarında seyrettiğini gözlemliyoruz. Temmuz 2022’de bu oran B grubu için %53, C grubu için ise %50 idi. Ağustos-Aralık ’22 döneminde döviz kurunun yatay, enerji fiyatlarının ise aşağı yönlü olduğunu düşündüğümüzde, çekirdek enflasyonda yapışkan seyri gözlemlemiş oluyoruz.

Bu yapışkan seyrin sebebi ise hizmet fiyatları. Keza, hizmet fiyatları Aralık’ta aylık %1.85 oranında artış gösterdi. Öte yandan bu oran mevsimsellikten arındırdığımızda %3,0’e yakın bir değere yaklaşıyor. Mevsimsellikten arındırılmış ve yıllıklandırılmış oran ise %42,5’e tekabül ediyor. Temmuz ‘22’den bu yana bu oranın yalnızca %48’den 5,5 puan indiğini gözlemliyoruz. Öte yandan, yeni yılda asgari ücrete %55 artış yapıldığını düşündüğümüzde 2023’e girerken hizmet enflasyonu üzerinde ilave bir baskı ile karşı karşıyayız. Düşüncemiz 1Ç23’de hizmet enflasyonun %70’ye kadar yükselebileceği yönünde. Ayrıca, yıl sonuna kadar da bu oran düşmeyebilir.

Döviz kurundaki yatay seyir, navlun ve emtia fiyatlarındaki gerilemeden olumlu etkilenen ana kategori ise temel mallar: Örneğin, mevsimsellikten arındırılmış dayanıklı mallar enflasyonu eğiliminin Ağustos’ta %53 iken Aralık’ta %29’a gerilediği, diğer temel mallar enflasyon eğiliminin aynı dönemde %62’den %41’e gerilediğini gözlemliyoruz. Öte yandan, döviz kurunun yaz aylarından bu yana yataya yakın seyretmesine karşı 2023’e girerken maliyet kaynaklı enflasyonist baskılar tamamen ortadan kalkmadı. ÜFE’ye göre ara malı imalat fiyatları 2018’den bu yana %500 artış gösterirken, TÜFE’ye göre dayanıklı ve diğer temel mal sırasıyla %286 ve %283 oranında artış yükseliş gösterdi. Örneğin, Aralık’ta %6,8 oranda artış gösteren ev aletleri fiyatları buna örnek bir gelişme. Geçmişteki maliyet artışlarının yansıdığı diğer bir ürün ise Aralık’ta %79 oranında artan konut sigortası oldu.

Karşılaştırmak gerekirse bahsettiğimiz ÜFE ve TÜFE endeksleri 2003-2017 arasında fiyat değişimi ise birbirine paralel seyretmiş. Dolayısıyla, temel tüketici mal fiyatlarının orta vadede ÜFE ara malı fiyatları seviyesine doğru hareket etmesini beklemeye devam ediyoruz. Ayrıca, doğalgaz ve elektrik fiyatlarına gelen indirime rağmen, işçilik ücretlerinde yaşanacak artış 2023 boyunca imalat fiyatlarını yukarı çekmeye devam edecektir. Son olarak imalatçı, toptan ve perakende şirketlerinin giderek daha sınırlı stok ile çalıştığını, dolayısıyla, yeni yılda yeni üretim maliyetlerinin tüketici fiyatları üzerinde baskı oluşturabileceğini değerlendiriyoruz.

Talep görünümüne baktığımızda, Merkez Bankası’nın yayınladığı çıktı açığı göstergeleri iktisadi faaliyetlerin 2020’nin son çeyreğinden bu yana potansiyelinin üzerinde seyrettiğine işaret ediyor. GSYH hesabında yer alan yerleşik hanehalkı tüketimine baktığımızda da uzun yıllar trendinin yaklaşık %15 üzerinde seyrettiğini gözlemliyoruz. Ayrıca, güncel kart harcamaları ve kredi kartı borç stoku verileri de hacimsel olarak %20 yıllıklandırılmış büyüme trendine işaret ediyor. Keza, hanehalkı gelirleri de %55 asgari ücret artış ve nispeten güçlü istihdam ile beraber artmaya devam ediyor. Bu bize şöyle bir resim sunuyor: Güçlü tüketim talebi ile beraber fiyatlama davranışları ve beklentilerde yaşanan bozulma bir süre daha devam edebilir.

Baz etkisiyle yıllık enflasyonda Aralık’ta yaşanan düşüşün ardından Ocak’ta da nispeten daha sınırlı olsa da düşüşün devam etmesini bekliyoruz. Ocak’ta %57’ye gerilemesini beklediğimiz yıllık manşet enflasyonun Mart’ta %52’ye, Nisan’da %47’ye gerilemesini bekliyoruz. Ancak, sonrasında enflasyondaki düşüşün duraklamasını öngörüyoruz. Ayrıca, belirtilen dönemde çekirdek enflasyondaki düşüş daha da sınırlı olabilir. Bu görünüm altında ise derin negatif reel faizler 2023’te devam edecektir. Ek olarak, döviz kurunun yataya yakın seyrinin sonucunda ise TL’deki reel değerlenme daha belirgin hale gelebilir. Kamu harcamalarının ve kredi genişlemesinin de 2023’in ilk çeyreğinde güçlü olmasını beklediğimiz için parasal ve mali gelişmeler dezenflasyonist sürecin yılın 2. yarısına sarkma ihtimalini azaltıyor.

Salı günü (3 Ocak) açıklanacak Aralık ayı enflasyon verisinin piyasa medyan beklentisi olan %2,7’nin altında %1,66 olarak gerçekleşmesini bekliyoruz. Böyle bir gerçekleşme durumunda yıllık enflasyon %84,39’dan %65,05’e gerilemiş olacak.

Öncü bir gösterge olan ve İTO’nun yayınladığı veriye göre İstanbul enflasyonu bir önceki aya göre %2,94 artış gösterdi. Böylece, yıllık fiyat değişim oranı %105,6’dan %93’e geriledi. Verinin kırılımına baktığımızda, sebze ve meyvede %7,7 artış söz konusu iken ev eşyası ile ilgili eşyalar (%3,9), sağlık ve kişisel bakım harcamaları %7 ve dışarıda yenen yemek hizmeti (%6,28) gruplarındaki yüksek fiyat artışları dikkat çekti. Öte yandan, bizim çekirdek enflasyon (C-grubu) beklentimiz %2,0 olarak oluştu. Dolayısıyla, İTO fiyat gerçekleşmesine kıyasla beklentimiz düşük görünüyor.

Döviz kurunun yaz aylarından bu yana yataya yakın seyretmesine karşı 2023’e girerken maliyet kaynaklı enflasyonist baskılar tamamen ortadan kalkmadı. ÜFE’ye göre ara malı imalat fiyatları 2018’den bu yana %500 artış gösterirken, TÜFE’ye göre dayanıklı ve diğer temel mal sırasıyla %279 ve %270 oranında artış yükseliş gösterdi. Karşılaştırmak gerekirse bahsettiğimiz ÜFE ve TÜFE endeksleri 2003-2017 arasında fiyat değişimi ise birbirine paralel seyretmiş. Dolayısıyla, temel tüketici mal fiyatlarının orta vadede ÜFE ara malı fiyatları seviyesine doğru hareket etmesini beklemeye devam ediyoruz. Ayrıca, doğalgaz ve elektrik fiyatlarına gelen indirime rağmen, işçilik ücretlerinde yaşanacak artış 2023 boyunca imalat fiyatlarını yukarı çekmeye devam edecektir. Son olarak imalatçı, toptan ve perakende şirketlerinin giderek daha sınırlı stok ile çalıştığını, dolayısıyla, yeni yılda yeni üretim maliyetlerinin tüketici fiyatları üzerinde baskı oluşturabileceğini değerlendiriyoruz.

Talep görünümüne baktığımızda, Merkez Bankası’nın yayınladığı çıktı açığı göstergeleri iktisadi faaliyetlerin 2020’nin son çeyreğinden bu yana potansiyelinin üzerinde seyrettiğine işaret ediyor. GSYH hesabında yer alan yerleşik hanehalkı tüketimine baktığımızda da uzun yıllar trendinin yaklaşık %15 üzerinde seyrettiğin gözlemliyoruz. Ayrıca, güncel kart harcamaları ve kredi kartı borç stoku verileri de hacimsel olarak %20 yıllıklandırılmış büyüme trendine işaret ediyor. Keza, hanehalkı gelirleri de %55 asgari ücret artış ve nispeten güçlü istihdam ile beraber artmaya devam ediyor. Bu bize şöyle bir resim sunuyor: Güçlü tüketim talebi ile beraber fiyatlama davranışları ve beklentilerde yaşanan bozulma bir süre daha devam edebilir.

Baz etkisiyle yıllık enflasyonda Aralık’ta yaşanan düşüşün ardından Ocak’ta da nispeten daha sınırlı olsa da düşüşün devam etmesini bekliyoruz. Ocak’ta %57’ye gerilemesini beklediğimiz yıllık manşet enflasyonun Mart’ta %54’e, Nisan’da %48’e gerilemesini bekliyoruz. Ancak, sonrasında enflasyondaki düşüşün duraklamasını öngörüyoruz. Ayrıca, çekirdek enflasyondaki düşüş daha da sınırlı olabilir. Çünkü, hizmet enflasyonu yüksek ücret artış oranından dolayı yıl boyunca yüksek %60’larda seyredebilir. Bu görünüm altında ise derin negatif reel faizler 2023’te devam edecektir. Ek olarak, döviz kurunun yataya yakın seyrinin sonucunda ise TL’deki reel değerlenme daha belirgin hale gelebilir. Kamu harcamalarının ve kredi genişlemesinin de 2023’in ilk çeyreğinde güçlü olmasını beklediğimiz için parasal ve mali gelişmeler dezenflasyonist sürecin yılın 2. yarısına sarkma ihtimalini azaltıyor.