Salı günü (3 Ocak) açıklanacak Aralık ayı enflasyon verisinin piyasa medyan beklentisi olan %2,7’nin altında %1,66 olarak gerçekleşmesini bekliyoruz. Böyle bir gerçekleşme durumunda yıllık enflasyon %84,39’dan %65,05’e gerilemiş olacak.

Öncü bir gösterge olan ve İTO’nun yayınladığı veriye göre İstanbul enflasyonu bir önceki aya göre %2,94 artış gösterdi. Böylece, yıllık fiyat değişim oranı %105,6’dan %93’e geriledi. Verinin kırılımına baktığımızda, sebze ve meyvede %7,7 artış söz konusu iken ev eşyası ile ilgili eşyalar (%3,9), sağlık ve kişisel bakım harcamaları %7 ve dışarıda yenen yemek hizmeti (%6,28) gruplarındaki yüksek fiyat artışları dikkat çekti. Öte yandan, bizim çekirdek enflasyon (C-grubu) beklentimiz %2,0 olarak oluştu. Dolayısıyla, İTO fiyat gerçekleşmesine kıyasla beklentimiz düşük görünüyor.

Döviz kurunun yaz aylarından bu yana yataya yakın seyretmesine karşı 2023’e girerken maliyet kaynaklı enflasyonist baskılar tamamen ortadan kalkmadı. ÜFE’ye göre ara malı imalat fiyatları 2018’den bu yana %500 artış gösterirken, TÜFE’ye göre dayanıklı ve diğer temel mal sırasıyla %279 ve %270 oranında artış yükseliş gösterdi. Karşılaştırmak gerekirse bahsettiğimiz ÜFE ve TÜFE endeksleri 2003-2017 arasında fiyat değişimi ise birbirine paralel seyretmiş. Dolayısıyla, temel tüketici mal fiyatlarının orta vadede ÜFE ara malı fiyatları seviyesine doğru hareket etmesini beklemeye devam ediyoruz. Ayrıca, doğalgaz ve elektrik fiyatlarına gelen indirime rağmen, işçilik ücretlerinde yaşanacak artış 2023 boyunca imalat fiyatlarını yukarı çekmeye devam edecektir. Son olarak imalatçı, toptan ve perakende şirketlerinin giderek daha sınırlı stok ile çalıştığını, dolayısıyla, yeni yılda yeni üretim maliyetlerinin tüketici fiyatları üzerinde baskı oluşturabileceğini değerlendiriyoruz.

Talep görünümüne baktığımızda, Merkez Bankası’nın yayınladığı çıktı açığı göstergeleri iktisadi faaliyetlerin 2020’nin son çeyreğinden bu yana potansiyelinin üzerinde seyrettiğine işaret ediyor. GSYH hesabında yer alan yerleşik hanehalkı tüketimine baktığımızda da uzun yıllar trendinin yaklaşık %15 üzerinde seyrettiğin gözlemliyoruz. Ayrıca, güncel kart harcamaları ve kredi kartı borç stoku verileri de hacimsel olarak %20 yıllıklandırılmış büyüme trendine işaret ediyor. Keza, hanehalkı gelirleri de %55 asgari ücret artış ve nispeten güçlü istihdam ile beraber artmaya devam ediyor. Bu bize şöyle bir resim sunuyor: Güçlü tüketim talebi ile beraber fiyatlama davranışları ve beklentilerde yaşanan bozulma bir süre daha devam edebilir.

Baz etkisiyle yıllık enflasyonda Aralık’ta yaşanan düşüşün ardından Ocak’ta da nispeten daha sınırlı olsa da düşüşün devam etmesini bekliyoruz. Ocak’ta %57’ye gerilemesini beklediğimiz yıllık manşet enflasyonun Mart’ta %54’e, Nisan’da %48’e gerilemesini bekliyoruz. Ancak, sonrasında enflasyondaki düşüşün duraklamasını öngörüyoruz. Ayrıca, çekirdek enflasyondaki düşüş daha da sınırlı olabilir. Çünkü, hizmet enflasyonu yüksek ücret artış oranından dolayı yıl boyunca yüksek %60’larda seyredebilir. Bu görünüm altında ise derin negatif reel faizler 2023’te devam edecektir. Ek olarak, döviz kurunun yataya yakın seyrinin sonucunda ise TL’deki reel değerlenme daha belirgin hale gelebilir. Kamu harcamalarının ve kredi genişlemesinin de 2023’in ilk çeyreğinde güçlü olmasını beklediğimiz için parasal ve mali gelişmeler dezenflasyonist sürecin yılın 2. yarısına sarkma ihtimalini azaltıyor.

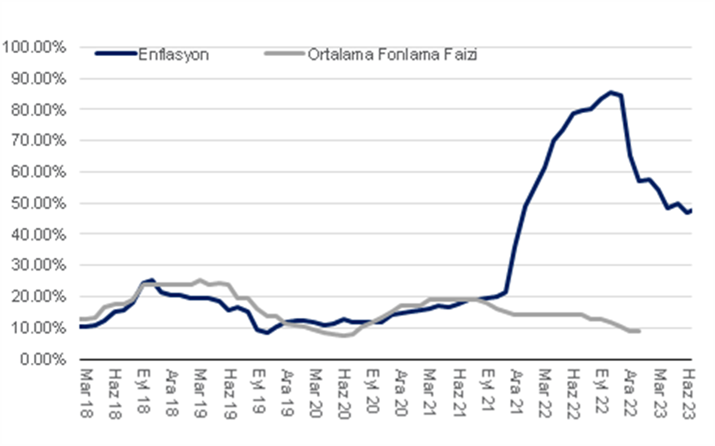

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi