Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

3Ç22 GSYH büyüme verisi 30 Kasım Çarşamba günü saat 10:00’da yayınlanıyor olacak. Yılın ilk yarısında %7,5 oranında büyüyen GSYH’nin üçüncü çeyrekte %4.2 ve yılın son çeyreğinde %5.8 büyümesini bekliyoruz. Keza, bir süre önce 2022 için GSYH büyüme beklentimizi %5,5’ten %6,2’ye revize etmiştik. Öte yandan, 2023 için ise %3 büyüme beklentimizi koruyoruz. Reuters anketine göre beklenti GSYH’nin 3Ç22’de %4, 2022’nin tamamında ise %5 büyümesi yönünde oluştu.

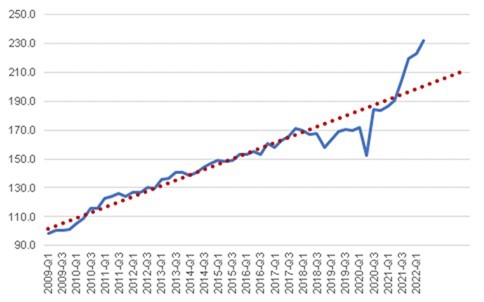

3Ç22 ve 4Ç22’de hissedilir bir şekilde büyüme ivmesini kaybeden sanayi üretimine rağmen hanehalkı tüketim harcamalarındaki ve hizmetler sektöründeki güçlü seyrin sayesinde büyümenin 2022’yi güçlü kapatmasını bekliyoruz. Yerleşik hanehalkı tüketim harcaması 2Ç22 itibariyle dahi uzun yıllar trendinin yaklaşık %15’i üzerinde seyrediyor görünüyor ve büyük ihtimalle bu durum 3Ç22 ve 4Ç22’de de korunacak.

2022 büyümesinin kompozisyonuna baktığımızda, hanehalkı tüketiminin büyümeye 11,5 puan katkı yapabileceğini, öte yandan stok kullanımının ise büyümeyi 8,0 puan azaltabileceğini değerlendiriyoruz. Güçlü hizmet ihracat gelirine rağmen, ara malı ithalatındaki artıştan ve ivme kaybeden mal ihracatından dolayı net ihracatın büyümeye katkısı 2022’de nötr olabilir.

2023 yılına dair risklere baktığımızda ise küresel ekonomide bir yavaşlama sonrası ihracatın daha da fazla ivme kaybetmesi, yatırımlardaki seyrin yavaşlaması ve negatif reel faiz ortamının sürdürülememesi sonucu finansal koşulların sıkılaşma ihtimali öne çıkıyor. Ayrıca, trendinin çok üzerine çıkmış tüketim harcamalarının bir vadede yeniden uzun yıllar trendine dönmesi beklenebilir.

Dolayısıyla, 2023 yılına ilişkin öngörümüze dair kayda değer bir belirsizlik devam ediyor. Kayda değer bir cari açık verirken reel kurun hızla yükseliyor olması özellikle 2023’ün ikinci yarısı için döviz kuru istikrarına ilişkin riskleri arttırabilir. Böyle bir durum gerçekleşmesi durumunda finansal koşullarda beklenmedik bir sıkılaşma iç talebin daralmasına yol açabilir. Ancak, bu konuda belirsizlik olduğu için şu an 2023 için büyüme beklentimiz olan %3,0’ü koruyoruz.

Grafik 1 – Yerleşik Hanehalkının Harcamaları (2009=100)

Güçlü tüketim harcamalarının arkasında ne var?

Özellikle, hizmet sektöründeki güçlü toparlanma ve sanayi sektöründeki canlılık ile beraber istihdam artışı gözlemledik. Sektörde son 1 senede toplam istihdam 1.3 milyona yakın artış gösterirken (%4 artış), ücretli çalışan sayısı yaklaşık 1 milyon artış (%7,3) gösterdi.

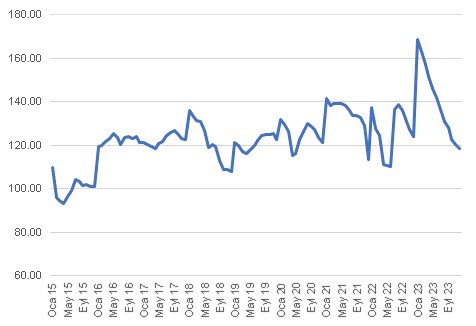

Ayrıca, son dönemde alım gücündeki dalgalanmalara ve enflasyonun alım gücünü aşındırıcı etkilerine rağmen, son aylarda, otoriteler tarafından, Ocak itibariyle güçlü bir ücret artışı beklentisi oluşturuldu. Eylül itibariyle ortalama ücretlerin nominal bazda %85 artmış olabileceğini hesaplarken, Ocak ayında ücretlerde yaklaşık %40-50 civarı bir artış geldiği takdirde yıllık nominal ücret artışı %90-100’ü bulabilir. Dolayısıyla, 1Ç23’de alım gücü geçici olarak da olsa hızlı bir şekilde yükselmiş olacak. Ayrıca, enflasyon beklentilerindeki istikrarlı yükseliş ve negatif reel faiz ortamının tasarruf eğilimini etkilemesi tüketim talebini öne çekmeye devam ettiğini değerlendiriyoruz.

Grafik 2 – Reel Ücretli Kesim Toplam Geliri Tahmini ve Projeksiyonu (2015 = 100)

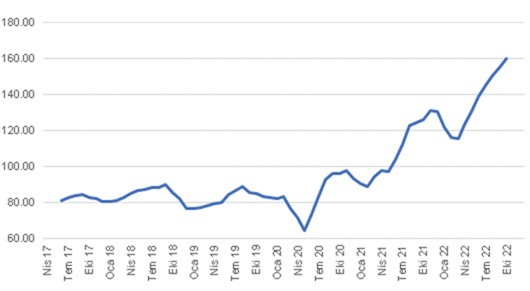

TCMB’nin yayınladığı kartlı harcama verisi üzerinden hesapladığımız hacmin ise yüksek bir hızla devam ettiğini gözlemliyoruz. Benzer seyir, bankacılık sistemindeki kredi kartı borcu bakiyesinden de teyit ediliyor. Hem gelecekte ücretlerin hem de fiyatların artacağı beklentisi ile beraber tüketimin öne çekildiğini değerlendiriyoruz. Aksi takdirde, hane halkı tüketiminin uzun yıllar trendinden kopmasını açıklamak kolay olmayacaktır.

Grafik 3 – Kredi Kartı Harcama Hacim Tahmini (aylık)

Dayanıklı mallar tüketimindeki seyir nasıl?

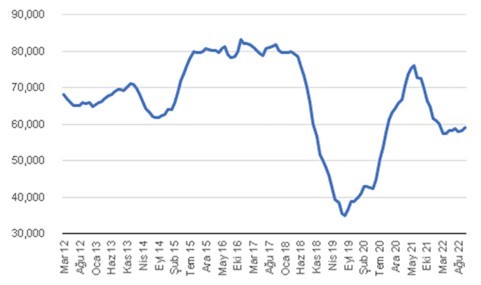

Tüketimin alt kategorilerine baktığımızda ise talebin büyük oranda dayanıksız ve yarı dayanıklı ürünlere doğru hareket ettiğini gözlemliyoruz. Türkiye Beyaz Eşya Sanayicileri Derneği’nin (TÜRKBESD) açıkladığı verilere göre, iç piyasaya satışlar Ekim’de yıllık bazda %9 artış göstererek 596,766 adet oldu. Böylece Ekim’de bu yılın yıllık bazda en büyük artış oranını gözlemledik. Diğer ana dayanıklı mal grubun olan oto ve hafif ticari araç satışlarına baktığımızda ise 3. Çeyrekte 175,640 adet satış ile önceki yıla kıyasla yatay bir seyir gözlemliyoruz. Öte yandan 2015-2017 arasında 3. çeyrek oto ve hafif ticari araç satış ortalamasının 218,000 olduğunu düşündüğümüzde, satışların zayıf seyretmeye devam ettiği yorumunda bulunabiliriz.

Ancak, küresel parça tedarikinde yaşanan aksamalar, üretim kayıpları ve piyasada araç bulmanın zorlaşması, gerçek otomobil talebinin gerçekleşen satış rakamlarının üzerinde olabileceği izlenimi verdiriyor. Aynı zamanda, oto satışlarını destekleyici finansman koşullarının da oluşmadığının da altını çizmek gerekiyor. İthalat faturasını arttırdığı gerekçesinden dolayı otoriteler oto kredisi hacminin büyümesini arzu etmediklerini değerlendiriyoruz.

Grafik 4 – Otomobil ve Hafif Ticari Araç Satışı (12 aylık ort. adet)

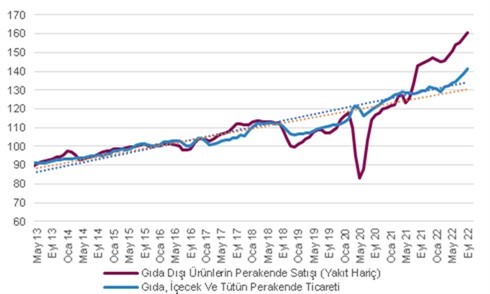

Öte yandan, TÜİK’in yayınladığı perakende satış hacim endeksine baktığımızda Eylül itibariyle tüketimde güçlü seyir devam ediyor. Hatta, gıda ve yakıt dışı perakende satış hacmi uzun yıllar trendinin çok üzerinde artış gösterme eğilimine devam ediyor. Keza, 3Ç22’de gıda, tütün ve akaryakıt harici perakende satış hacminin yıllık bazda %11,5 artış gösterdi.

Kredi kartı harcamalarına baktığımızda ise Temmuz itibarıyla güçlü tüketim harcaması ivmesi 4Ç22’de devam ediyor görünüyor

Grafik 5 – Perakende Harcama Hacmi (2015=100, mevsimselllikten arındırılmış)

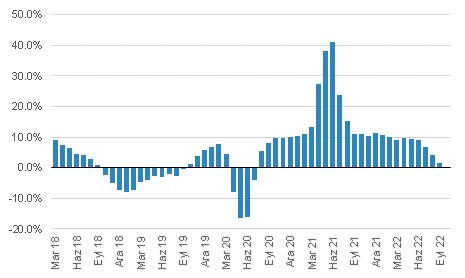

Üretim açısından GSYH değerlendirmesi yapar isek, 2020’nin ikinci yarısından 2022’nin ikinci yarısına kadar büyümenin motoru olan sanayi üretiminin 2022’nin ikinci yarısı itibariyle ivme kaybettiğini gözlemliyoruz. 3Ç22’de sanayi üretiminin yıllık yaklaşık %1,7 artış gösterdi. 4Ç22’de ise yıllık bazda %1-1,5 civarında bir daralma ile karşılaşabiliriz. Öncü veriler, 2023’ün de ilk yarısında yavaşlayan bir sanayi üretimine işaret ediyor. Bu yavaşlamanın arkasında ise birden fazla faktör söz konusu olabilir: 1) pandemi sonrası özellikle tekstil, inşaat malzemesi, demir çelik gibi ara malı üreten sektörlerde çok hızlı artan dış talebin yumuşaması, 2) özellikle oto ve yan sanayide tedarik sorunlarının devam etmesi, 3) büyük bir olasılıkla krediye erişimi zorlaşan ve başta enerji olmak üzere girdi maliyetleri çok hızlı artan sanayi şirketlerinin kapasitelerini düşürmesi, stok üretimi yapma yerine olan stoklarını azaltmaya gitmesi. Bu koşulların 2023’ün de ilk yarısında devam edebileceğini değerlendiriyoruz.

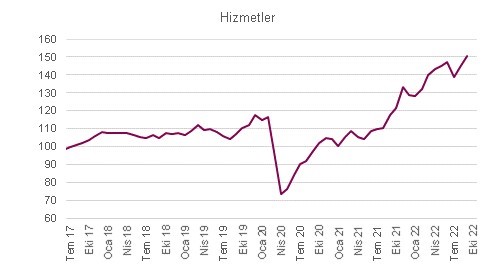

Öte yandan pandemi sonrası çok hızlı bir şekilde toparlayan hizmetler sektörü güçlü performansına devam ediyor. 3Ç22’de hizmetler sektörü üretim hacmini %28 gibi çok yüksek bir büyüme göstermiş olabileceğini hesaplıyoruz.

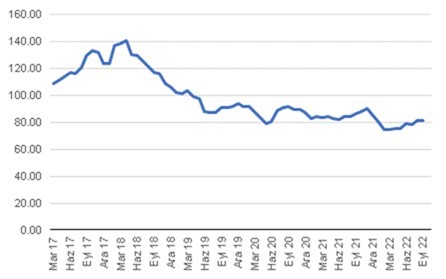

Öte yandan tarım ve inşaat sektörleri 2021’de olduğu gibi 2022’de de zayıf seyir izlediğini değerlendiriyoruz.

Grafik 6 – Hizmetler Sektörü Satış Hacmi (2015 = 100)

Grafik 7 – Sanayi Üretim Hacmi (3 aylık ort, yıllık değişim %)

Grafik 8 – İnşaat Üretim Hacmi Tahmini (3 aylık ort,)

Kaynak: TÜİK, QNBFI

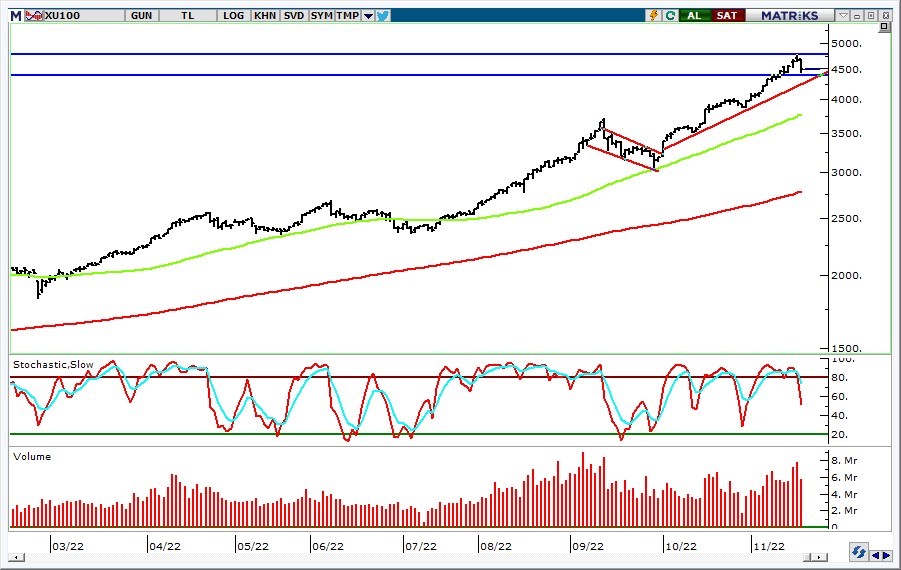

Yaklaşık 1,5 aydır yükselen trendde hareket eden BIST 100 Endeksi düne kadar yaklaşık olarak %48 oranında yükseliş göstermişti. Endeks dün uzun aranın ardından kâr satışları ile karşılaştı ve günü %3,5 oranında düşüşle 4507 seviyesinde tamamladı. Endekste son haftalardaki yükseliş ve rekor tazeleme eğilimi düzeltme hareketi gerçekleşmeden yaşandığından bu aşamada kâr satışlarının gelmesini normal karşılıyoruz. Teknik olarak; 4428 destek olup, endeksin bu seviyenin üzerinde kalabilmesi kısa vadeli görümümü ve yeniden yukarı tepki açısından önemli. 4571 ve 4684 direnç seviyeleri haline geldi. Gün içerisinde ara ara düzeltme hareketi ile olası bir şekilde gelebilecek kâr satışlarına karşı temkinli olunmalı görüşündeyiz. 4428’in aşağı kırılması halinde satış baskısı artabileceğinden bu seviye trade pozisyonları için yakından izlenebilir.

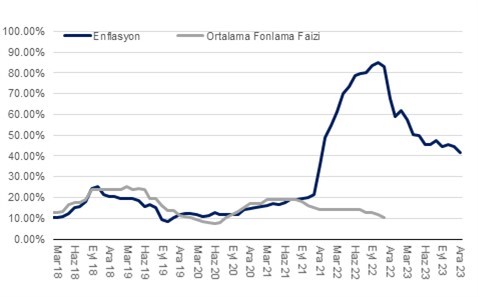

Enflasyon (TÜFE) Ekim’de piyasa medyan piyasa beklentisi olan %3,6’in çok az altında ve bizim beklentimiz %3,3’in bir miktar üzerinde aylık bazda %3,54 oranında artış gösterdi. Dolayısıyla yıllık enflasyon %83,45’ten %85.51’e yükselmiş oldu. Enflasyonun beklentimizin üzerinde gelmesinin sebebi gıda enflasyonun beklentimizin üzerinde %5,1 gerçekleşmesi oldu.

Öte yandan, çekirdek enflasyonun (C grubu) ise Ekim’de aylık %3,2 gerçekleşti. Beklentimiz çekirdek enflasyonun aylık bazda %4’ün üzerinde gerçekleşebileceği yönündeydi. Öte yandan yıllıklandırılmış ve mevsimsellikten arındırılmış enflasyon eğiliminin hala %50 üzerinde seyrettiğini gözlemliyoruz. Ancak, temel mal enflasyon eğiliminin hizmet grubundan ayrışarak uzun bir süre %50’ler civarında katılık gösterdikten sonra %40’lar civarına doğru geriledi. Bu gerilemede döviz kurunun son aylarda yatay bir seyir izlemesinin etkisi olduğunu değerlendiriyoruz.

Öte yandan, ÜFE endeksine daha geniş açıyla baktığımızda; temel mallar ve ÜFE arasındaki makas açılmaya devam ediyor. Örneğin, 2018 yılından bu yana ara malı imalat fiyatları %490, dayanıklı mallar imalat fiyatı %322, artış gösterirken, TÜFE temel mallar fiyatları çok daha sınırlı %218, TÜFE dayanıklı malları ise %270 oranında artış gösterdi. Dolayısıyla, ÜFE-TÜFE arasındaki makasın henüz kapanma eğilimine başlamadığı için maliyet kaynaklı fiyat artışlarının hem mal hem de hizmet gruplarında görünmeye devam etmesini bekliyoruz.

Hizmet enflasyonuna baktığımızda, Şubat-Eylül ‘22’de aylık ortalama %3,8 oranında artış gösteren hizmet enflasyonu Ekim’de daha sınırlı %2,6 artış gösterdi. Oldukça yüksek gelen kira enflasyonu ve ulaştırma ve haberleşme kalemleri haricinde ise hizmet enflasyonun Temmuz-Eylül döneminde ortalama %3,1 oranında artış gösterdikten sonra Ekim’de %2,3 oranında yükseliş gösterdi. Diğer alt kalemlere bakmaya devam ettiğimizde; lokanta-otel grubunda Ekim’de %2,64 oranında artış gösterse de ivme kaybetmeye devam ediyor.

Diğer bir yandan, hizmet enflasyonun en belirleyici unsuru ücret enflasyonun yıllık bazda %85 seviyesinde seyrettiğini gözlemliyoruz. Ayrıca, siyasiler önümüzdeki yıl bu oranın büyük ihtimalle korunacağının güçlü sinyallerini vermeye devam ediyorlar. Dolayısıyla, hizmet enflasyonun yakın vadede daha fazla kayda değer ivme kaybetmesini beklemiyoruz.

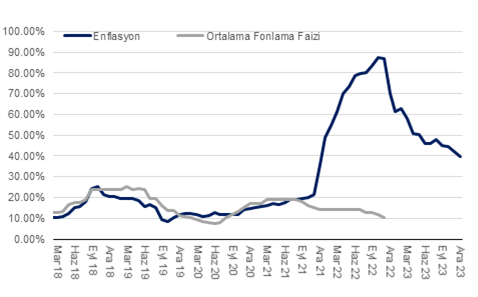

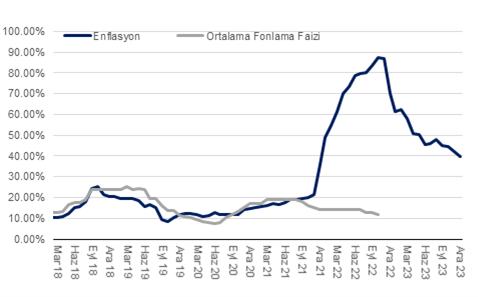

Her ne kadar manşet enflasyonda son dönemde kayda değer bir çekilme gözlemlense de çekirdek enflasyon göstergelerine (B ve C grubu) mevsimsellikten arındırılmış ve yıllıklandırılmış olarak baktığımızda, çekirdek enflasyon eğiliminin Nisan ayından bu yana %50 civarında yatay seyrettiğini gözlemliyoruz. Bize göre bu enflasyon dinamiklerini daha doğru yansıtan bir veri seti. Buna rağmen, son dönemde otoritelerin attığı adımlar ile beraber ticari kredi hacim artış ivmesi istikrarlı bir şekilde ivme kaybetse de Temmuz ortasında %31’e kadar yükselen ticari kredi faizleri ise %17’lere kadar geriledi.

Dolayısıyla, negatif reel faiz görünümünün korunduğuna, hatta daha da belirgin hale geldiğini gözlemliyoruz. Bununla beraber, Merkez Bankası’nın yayınladığı çıktı açığı göstergeleri iktisadi faaliyetlerin 2021 yılından bu yana potansiyelinin üzerinde seyrettiğine işaret ediyor. Ayrıca, kredi kartı harcamaları ve kredi kartı borç stoku verileri de oldukça güçlü bir artışa işaret ediyor. Bütçe yasa tasarısındaki projeksiyonlara göre önümüzdeki dönemde kamu harcamaları güçlü seyretmeye devam edecek. Güçlü tüketim talebi arka planında, enflasyon görünümü fiyatlama davranışları ve beklentilerde yaşanan gelişmelerim da etkisiyle bir süre daha bozulma riski taşıyor. Ayrıca, yeni yıla girerken geçmişe dönük endeksle davranışlarının da 2023’e ilave enflasyonist baskı oluşturacağı diğer bir durum.

Yılık enflasyonun Ekim ayında zirve yaptığını değerlendiriyoruz. Aralık ayındaki baz etkisi (%13,6) ile beraber ise yıllık enflasyonun %66 ile yılı bitirebileceğini değerlendiriyoruz. 2023’in ilk çeyreğinde enflasyonun %52’ye, ikinci çeyreğinde ise %42’ye gerileyebileceğini düşünüyoruz. Öte yandan, önümüzdeki yılın ikinci yarasında enflasyonun yeniden katılık gösterebileceğini değerlendiriyoruz.

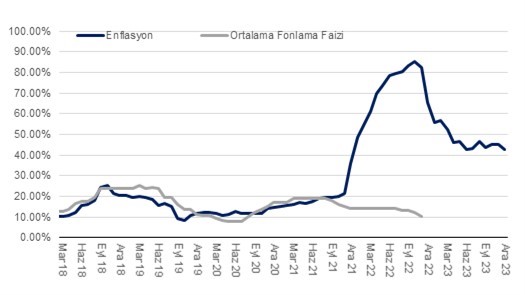

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi

Fed’in bu akşam açıklayacağı toplantı kararları haftanın geri kalanına damgasını vuracak. Enflasyon ile mücadele konusundan kararlı bir tutum sergileyen ve sıkı para politikası adımlarına devam eden Fed’in, bu akşam 75 baz puanlık faiz artırımına gitmesi bekleniyor. Buna paralel politika faizi %3,75-%4,00 aralığına yükseliyor olacak. Fed’in bu yöndeki kararının piyasaların beklentiler dâhilinde olduğunu söyleyebiliriz. Ancak beklentilerin çoğunluğunu oluşturmasa da sürpriz bir şekilde Fed’in 50 baz puanlık faiz artırımına gitmesi ve/veya söylemlerini yumuşatması küresel risk iştahında artışa ve borsalarda yükselişin devamına neden olabilir. Fed’in önümüzdeki dönem için sıkı para politikasının devamına yönelik kullanacağı ton önemli olacak. Öte yandan son dönemde yabancı katılımının geçmiş dönemlere göre sınırlı olmasına bağlı olarak BIST daha çok kendi dinamiklerine bağlı hareket ediyor. Ancak Fed’in toplantısı önemli olduğundan yurtiçi piyasalar üzerinde de etkili olacaktır. BIST 100 Endeksi’nde yükselen trendde hareket devam ediyor. 4015 olan bir önceki zirvenin aşılması ile bu seviye destek haline geldi. 4015’in üzerinde kısa vadeli görünüm güçlü kalmaya devam edecek. 4100 ise tarihi zirve hedef direnç olarak takip edilebilir. 4100’ün aşılması yükselişin devamı aşçısından öne çıkıyor.

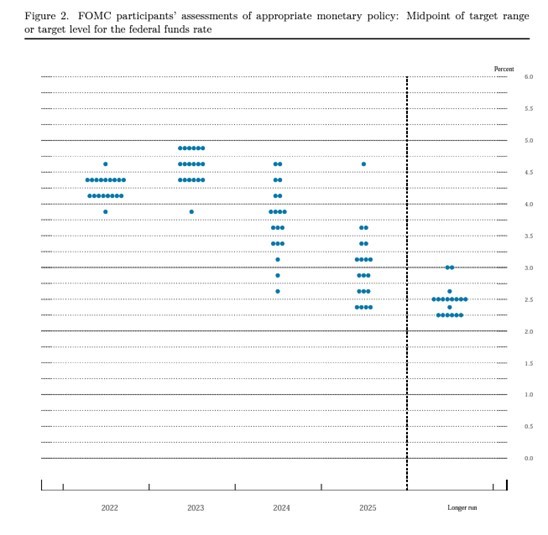

1 Kasım Salı günü toplanan FOMC bu akşam faiz kararını açıklayacak ve hemen akabinde FED Başkanı Jerome Powell basın toplantısı gerçekleştirecek. Beklenti FED’in bu akşam belki de son kez 75 baz puan faiz artışına gitmesi ve gelecek toplantılarda yanmayı planladığı faiz artış oranını kademeli olarak düşüreceği sinyalini vermesi yönünde oluşuyor.

Piyasa fiyatlaması ise FED’in tavan (terminal) faiz oranına 22 Mart 2023 ya da 3 Mayıs 2023’te gerçekleşecek FED toplantısında erişeceği beklentisini yansıtıyor. Tavan ya da terminal faiz beklentisi ise olasılıklar dağıtıldığında %5 civarında oluşuyor. Bu da FED’in tavan fiyatının ya %5,00-5,25 civarında oluşacağının beklendiği anlamına geliyor diye değerlendiriyoruz. Bugünkü FED toplantısı sonrasında da bu beklentinin büyük oranda değişmesini beklemiyoruz. Ancak, gene de beklentilerde toplantı sonucunda 10-15 baz puanlık yani ilave yarım 25 baz puanlık faiz artışına karşılık gelecek bir değişiklik oluşabilir.

FED’in piyasaların bu toplantı sonucundan bir “pivot” ya da “geriye dönüş” anlamı çıkarması isteyeceğini düşünmüyoruz. Keza, böyle bir durumda finansal koşullar FED’in istediğinin ötesinde gevşeyebilir. Çünkü, FED’in enflasyonun katılık gösterme ihtimaline karşı çok temkinli olacağını düşünüyoruz. Keza, son veriler talep koşullarının güçlüye yakın, istihdam piyasasının ise çok sıkıya yakın seyrettiğini gözlemliyoruz. Ayrıca, basına yansıyan haberlere göre, FED hanehalkı ve şirketler kesimini bilançolarının sağlıklı olmasından dolayı talebin beklenenden güçlü seyretme riski olduğunu düşünmeye başlamış olabilir. Ayrıca, Jerome Powell’ın özellikle 2023’te faiz indiriminin gerçekleşme ihtimalinin çok düşük olduğu vurgusunu tekrar güçlü bir şekilde yapmasını bekleriz.

Eğer FOMC kararı beklentimize paralel şekillenirse, kısa vadeli faizlerde bir miktar artış olabilirse de uzun vadeli faizlerdeki son 2 haftadaki gerileme eğilimi devam edebilir. Keza, görece enflasyon risklerine karşı temkinli bir FED demek geleceğe ilişkin enflasyon ve reel faiz beklentilerini bir miktar daha törpüleyebilir. Dolayısıyla, beklenenden bir doz daha şahin bir FED yaklaşımın piyasadaki risk iştahına etkisi olumlu yönde de icra edebilir.

Grafik 1 – FOMC Katılımcılarının Faiz Beklentilerini Yansıtan Tablo (Eylül 2022)

Yarın, Perşembe günü (3 Kasım) açıklanacak Ekim ayı enflasyon verisinin piyasa beklentisi olan %3,6’nın bir miktar altında %3,3 olarak gerçekleşmesini bekliyoruz. Böyle bir gerçekleşme durumunda yıllık enflasyon %83.45’ten %85,10’a yükselmiş olacak.

Öncü bir gösterge olan ve İTO’nun yayınladığı veriye göre İstanbul enflasyonu bir önceki aya göre yüzde 3,96 artış gösterdi. Böylece yıllık fiyat değişim oranı %107,42’den %108,77’ye yükseldi. Verinin kırılımına baktığımızda, gıda ürünlerinde %5,54 artış söz konusu iken ev eşyası ile ilgili eşyalar (%6,95) ve dışarıda yenen yemek hizmeti (%6,66) gruplarındaki yüksek fiyat artışları dikkat çekti. Benzer fiyat gelişmelerini yarın yayınlanacak TÜİK verisinde de görürsek bu çekirdek enflasyon göstergelerinde kayda değer bir artış anlamına gelebilir. Öte yandan, bizim çekirdek enflasyon (C-grubu) beklentimiz %4,4 olarak oluştu. Bu beklentinin arkasında giyim ve ayakkabı gurubunda beklediğimiz %12, hizmetler kaleminde beklediğimiz %5 fiyat artışı beklentisi yatıyor. Ayrıca, gıda enflasyonunun %4’ün bir miktar altında %3,75 oranında gerçekleşmesini bekliyoruz.

Önümüzdeki dönem için beklentimiz son dönemde döviz kurunda yaşanan yatay seyre ve 2022’nin ikinci yarısında emtia ve navlun fiyatlarındaki geri çekilmeye rağmen, çekirdek ve işlenmiş gıda enflasyon eğiliminin hala %50’lerin civarında korunmaya devam edeceği yönünde. Keza beklenti kanalındaki ve fiyatlama davranışlarında bozulma uzunca bir süredir devam ediyor. Daha da önemlisi ücretlerin en az enflasyon kadar artacağı beklentisinin giderek güçlendiğinin altını çizmek gerekiyor. 2023 yılında kira artış sınırının (%25) da kalkacağı ya da yükselebileceğini öngörüsünde de rahatlıkla bulunabilir.

Hatırlanacağı üzere TCMB’nin geçen hafta yayınladığı “Enflasyon Raporu” sunumunda da görüleceği üzere çıktı açığı göstergeleri iktisadi faaliyetlerin uzunca bir süredir (2021’den bu yana) potansiyelin yaklaşık %2 üzerinde seyrettiğini gösteriyordu. Keza, kredi kartı borcundaki ve bireysel ihtiyaç kredilerindeki güçlü artış trendini ve TCMB’nin haftalık yayınladığı kart harcamalarındaki ivmeli artış eğilimini göz önüne aldığımızda tüketim talebin canlı kaldığı bir ortamda 2023’ün ikinci yarısına sarkabilecek kalıcı bir dezenflasyon sürecinin başlama ihtimali azalıyor. Öte yandan, Kasım ayında da yıllık enflasyonun yataya yakın belki biraz gerilemesini, öte yandan Aralık ayında geçen sene oluşan %13,6 gibi büyük bir baz etkisinin sayesinde enflasyonun %68 civarına gerileme ihtimali olduğunu değerlendiriyoruz.

Çekirdek enflasyon eğiliminin %50’ler civarında kalıcı olabileceği değerlendirmemiz üzerinden gider isek, yüksek tek haneli politika faizi, %15-20 arasına gerileyecek ticari kredi faizlerinin oluşacağı bir ortamda doğal olarak derin negatif reel faiz görünümünün bir süre daha dikkat çekici unsur olarak gündemde kalmaya devam edeceğini değerlendiriyoruz.

Gelecekte enflasyon görünümüne dair potansiyel aşağı yönlü risk ise emtia fiyatlarındaki gerilemeden kaynaklanabilir. Keza, enerji haricinde gıda ve endüstriyel metaller gibi emtia gruplarında kayda değer düşüşler yaşandı. Küresel ekonomideki yavaşlamanın devam etmesi durumunda bu süreç küresel dezenflasyonist sürece katkıda bulunabilir. Ancak, Türkiye’de imalat ÜFE ve temel mallar arasında zirve yapan farkı göz önüne aldığımızda küresel emtia fiyatlarındaki düşüşün devamı dahi enflasyon görünümüne dair riskleri tamamen ortadan kaldıramayacaktır. Türkiye’deki enflasyon görünümüne dair riskler, dünyanın geri kalanına kıyasla görece daha yüksek kalmaya devam edebilir.

TCMB PPK, 2022’de 7 toplantı üst üste para politikası faizini sabit bıraktıktan sonra iki ay önce (Ağustos PPK toplantısında) sürpriz bir şekilde 100 baz puan indirime gitmişti. Faiz indirimlerine Eylül’de 100 baz puan ile devam eden TCMB bu ayki toplantısında piyasa beklentisi ve bizim beklentimiz olan 100 baz puan faiz indirimi yerine 150 baz puanlık bir indirimle %12 olan faiz oranını %10,50’ye düşürdü. TCMB, ayrıca, bir sonraki PPK toplantısı için de benzer bir faiz indiriminin gelebileceğinin ve böylece faiz indirim sürecinin sona erebileceğin mesajını net bir şekilde verdi. Hatırlanacağı üzere, TCMB geçen senenin son çeyreğinde (Eylül-Aralık ’21 arasında) toplamda 500 baz puan faiz indirimi ile beraber faiz indirim sürecini başlatmıştı.

Daha önceki metinde yer alan ve faiz indiriminin sebebini açıklayan bölüm güncel karar metninde de aynı şekilde korunmuş: “Küresel büyümeye yönelik belirsizliklerin ve jeopolitik risklerin arttığı bir dönemde sanayi üretiminde yakalanan ivmenin ve istihdamdaki artış trendinin sürdürülmesi açısından finansal koşulların destekleyici olması önem arz etmektedir. Bu çerçevede Kurul, politika faizinin 150 baz puan düşürülmesine karar vermiş, mevcut görünüm altında güncellenen politika faiz düzeyinin yeterli olduğunu değerlendirmiştir”.

Türkiye’deki iktisadi vaziyet ile ilgili daha önceki kara metninde yer alan açıklama “bununla birlikte, üçüncü çeyreğe ilişkin öncü göstergeler azalan dış talebin etkisiyle iktisadi faaliyette ivme kaybının devam ettiğine işaret etmektedir.” ifadesi ise bu karar metninde sadeleştirilmiş: “azalan dış talebin toplam talep koşulları ve üretim üzerindeki etkileri yakından izlenmektedir.” Bu değişiklikten anladığımız TCMB iktisadi faaliyetlerdeki ivme kaybı ile ilgili olarak önceki karar metnine kıyasla daha az endişeli görünüyor.

Son dönemde başta TCMB olmak üzere çeşitli kurumların aldığı kararlar sonucunda bankacılık sisteminin kredi kullandırma kararlarında regülasyonun önemli etkisi söz konusu. Dolayısıyla, parasal gelişmeleri değerlendirirken, politika faizi kadar haftalık olarak yayınlanan bankacılık verilerini de mercek altına almak gerekiyor. Bu verilere baktığımızda, Haziran ayından bu yana YP cinsinden krediler kayda değer oranda daralırken, TP cinsinden ticari krediler ise kayda değer bir ivme kaybı yaşadı. Öte yandan, özellikle kredi kartı borç stokundaki yıllıklandırılmış %100 civarındaki büyüme hızı korunuyor. Keza, bireysel ihtiyaç ve ticari TP kredilerinde de yeniden bir ivmelenme gözlüyoruz. 14 Ekim ile biten haftanın verilerine baktığımızda ise hem ticari TP, hem bireysel ihtiyaç kredisi hem de kredi kartı borçlarında ivme kazanıldığını gözlemliyoruz.

Nihai olarak, kredi aktarım mekanizmasının ekonomi üzerindeki etkilerini tüketim kompozisyonunda değişim olarak gözlemliyoruz. Sanayi üretimindeki ivme kaybına (kısmen ihracat siparişlerindeki daralma, kısmen tedarik zinciri kısıtları, kısmen de YP ve TP kredilerdeki ivme kaybı), yataya yakın seyreden dayanıklı mallar tüketimine karşın dayanıksız mallar tüketiminin güçlü seyrettiğini gözlemliyoruz. Ayrıca, önümüzdeki 6-9 aylık dönemde kamu harcamaların iktisadi faaliyetlere katkısının artmasını bekliyoruz. Düşen politika faizi ve değişen regülasyon ile beraber bankaların uzun vadeli menkul kıymet almak zorunda kalması sayesinde, Hazine tek haneye yakın düşük faiz ile uzun vadeli borçlanabiliyor. Mevcut politikanın kamunun faiz harcamalarını düşüreceğini ve önümüzdeki dönem için mali açıdan faiz dışı harcamalar için ilave alan yaratabileceğini değerlendiriyoruz.

Mevcut iktisadi faaliyetlerin seyrinin TCMB açısından ne derece olumlu değerlendirildiğini Ekim sonunda gerçekleşecek “Enflasyon Raporu” sunumunda gözlemleme şansı yakalayacağız. Bizim perspektifimizden, mevcut iktisadi seyrin devamı sonucunda mevsimsellikten arındırılmış cari açığın aylık bazda 4-5 milyar dolar civarında seyretmesini bekleriz.

Ödemeler dengesi üzerindeki riskleri azaltmak adına yakın gelecekte iç talebin tüketim üzerinden kayda değer bir miktarda gerilemesi faydalı olabilir. Aynı zamanda tüketim talebinin dizginlenmesi, bozulan fiyatlama davranışları ve enflasyon beklentilerindeki bozulmanın enflasyon dinamikleri üzerindeki etkisini azaltabilir. Keza, ortalama enflasyonun 2023’de de 2022’de olduğu gibi yüksek gelme ihtimali yükseliyor. Şu aşamada, 2023’te ortalama enflasyonun %50’yi bulabileceği düşüncesindeyiz.

Majör merkez bankalarından para politikasının devamına yönelik sıkılaştırma yanlısı açıklamalar ve geçtiğimiz hafta ülke tahvil faizlerinde yaşanan yükseliş küresel borsalarda satışları beraberinde getirdi. ABD borsaları son 1,5 aylık süreçte alçalan kanalda zayıf bir seyir izliyor. Bu süre zarfında S&P 500 Endeksi %16 oranında düşüş gösterdi. S&P 500 Endeksi Cuma günü 3636 olan bir önceki dip seviyenin altına geri çekildi.

Enflasyon (TÜFE) Eylül’de piyasa medyan piyasa beklentisi olan %3,7 ve bizim beklentimiz %3,5’in altında aylık bazda %3,1 oranında artış gösterdi. Dolayısıyla yıllık enflasyon %80,21’den %83.45’e yükselmiş oldu. Enflasyonun beklentimizin altında gelmesinin sebebi dayanıklı mallar enflasyonun aylık bazda %3,0 olan beklentimizi altında %1,0, diğer temel mallar enflasyonun ise %4,3 beklentimizin altında %3,0 gerçekleşmesi oldu. Diğer bir bakış açısıyla, böylece, aylık çekirdek enflasyon beklentimiz olan %3,7’nin altında %3,0 gerçekleşmiş oldu.

Öte yandan, enflasyonist baskıların en önemli göstergelerinden biri olan hizmet enflasyonundaki artışın ise yeniden ivme kazandığını gözlemledik. Şubat-Ağustos arasında aylık ortalama %3,8 oranında, Temmuz-Ağustos döneminde aylık %3,2 oranında artış gösteren hizmet enflasyonu Eylül’de %3,9 oranında artış gösterdi. Olumsuz anlamda dikkat çeken bir durum ise kira enflasyonun ciddi bir oranda hızlanması oldu. Mayıs ayında %2,3 olan kira artışı, Haziran’da %3,1, Temmuz’da %4,25, Ağustos’ta %4,4 artan kira endeksi Eylül’de %5,45 artış gösterdi. Oldukça yapışkan olan kira enflasyonundaki bu seyir geçici kanuni sınır olan %25’in çok üzerinde bir seviye anlamına geliyor.

Hizmet enflasyonu alt kalemlere bakmaya devam ettiğimizde; lokanta-otel grubunda Eylül’de %2,4 oranında artış gösterse de ivme kaybetmeye devam ediyor. Keza, Temmuz ayında asgari ücrete gelen yaklaşık %30’luk zammın bu hizmet kalemine etkisinin nispeten sınırlı olduğunu gözlemliyoruz. Diğer hizmet kalemlerine baktığımızda ise eğitim ve ulaştırma gibi kalemlerde mevsimsel etkilerle beraber maliyet artışlarını yansıtmaya başladığını gözlemliyoruz. Ayrıca, önümüzdeki aylar da özellikle sonbahara girerken oluşan mevsimsel etkiler ile beraber, daha önceden artan girdi maliyetlerindeki artışların gecikmeli olarak hizmetler enflasyonu üzerinde ilave etki yaratmasını bekliyoruz. Son olarak, ücret enflasyonun yıllık bazda %85 seviyesinde seyrettiğini gözlemliyoruz. Ayrıca, siyasiler önümüzdeki yıl bu oranın büyük ihtimalle korunacağının güçlü sinyallerini vermeye devam ediyorlar. Dolayısıyla, hizmet enflasyonun yakın vadede kayda değer ivme kaybetmesini beklemiyoruz.

Temel mal fiyatları Eylül’de aylık %1,75 artış gösterirken, alt kalemleri; dayanıklı mallar aylık %1, diğer temel mallar ise aylık %3 oranında artış gösterdi. Karşılaştırmak gerekirse, Mayıs-Temmuz arasında temel mal fiyatları aylık ortalama %3,2, alt kalemleri dayanıklı mallar %3,1, temel mallar ise %4,0 oranında artış göstermişti. Dolayısıyla, Eylül’de temel mallar fiyat artışı ivmesinde kayda değer bir düşüş yaşandı. Öte yandan, ÜFE endeksine baktığımızda ise dayanıklı ve dayanıksız mallarda Eylül ayında sırasıyla %3,2 ve %3,9 oranında artış gözlemliyoruz. Keza, giyim imalat fiyatlarında aylık bazda %12 gibi büyük bir artış söz konusu.

Dolayısıyla, TÜFE temel ve dayanıklı mallar enflasyonundaki ivme kaybı önümüzdeki aylarda tersine dönebilir. Keza, net ortalama enerji maliyetlerindeki artış Ekim ayında da devam ediyor. Ayrıca, ÜFE endeksine daha geniş açıyla baktığımızda; temel mallar ve ÜFE arasındaki makas açılmaya devam ediyor. Örneğin, 2018 yılından bu yana ara malı imalat fiyatları %475, dayanıklı mallar imalat fiyatı %312, artış gösterirken, TÜFE temel mallar fiyatları çok daha sınırlı %206, TÜFE dayanıklı malları ise %260 oranında artış gösterdi. Dolayısıyla, ÜFE-TÜFE arasındaki makasın henüz kapanma eğilimine başlamadığı için maliyet kaynaklı fiyat artışlarının hem mal hem de hizmet gruplarında görünmeye devam etmesini bekliyoruz. Ayrıca, enerji fiyatlarına yönelik fiyat artış baskısının önümüzdeki dönemde de devam edebileceğini değerlendiriyoruz.

Her ne kadar manşet enflasyonda son dönemde kayda değer bir çekilme gözlemlense de çekirdek enflasyon göstergelerine (C grubu) mevsimsellikten arındırılmış ve yıllıklandırılmış olarak baktığımızda, çekirdek enflasyon eğiliminin Nisan ayından bu yana %50 civarında yatay seyrettiğini gözlemliyoruz. Bize göre bu enflasyon dinamiklerini daha doğru yansıtan bir veri seti. Buna rağmen, son dönemde otoritelerin attığı adımlar ile beraber ticari kredi hacim artış ivmesi istikrarlı bir şekilde ivme kaybetse de Temmuz ortasında %31’e kadar yükselen ticari kredi faizleri ise %20’lere kadar geriledi.

Dolayısıyla, negatif reel faiz görünümünün korunduğuna, hatta daha da belirgin hale geldiğini gözlemliyoruz. Bununla beraber, Merkez Bankası’nın yayınladığı çıktı açığı göstergeleri iktisadi faaliyetlerin 2021 yılından bu yana potansiyelinin üzerinde seyrettiğine işaret ediyor. Ayrıca, kredi kartı harcamaları ve kredi kartı borç stoku verileri de oldukça güçlü bir artışa işaret ediyor. Geçen ay açıklanan OVP’deki tahminlere göre önümüzdeki dönemde kamu harcamaları güçlü seyretmeye devam edecek. Güçlü tüketim talebi arka planında, enflasyon görünümü fiyatlama davranışları ve beklentilerde yaşanan bozulmaların da etkisiyle bir süre daha bozulma riski taşıyor.

Her ne kadar enflasyon Mayıs ayından bu yana beklentilerin altında gerçekleşmeye devam etse ve bu son iki ayda daha belirgin hale gelse de enflasyonun Ekim’de %90’lar olmasa dahi yüksek %80’lere ulaşabileceğini değerlendiriyoruz. Öte yandan, beklentilerin sürekli altında gerçekleşen enflasyon verileri dolayısıyla, yıl sonunda enflasyonun %72’den %70’e revize ediyoruz. 2023’te ise ortalama enflasyonun %50’nin altına gerilemesini beklemiyoruz.