TCMB PPK, 2022’de 7 toplantı üst üste para politikası faizini sabit bıraktıktan sonra iki ay önce (Ağustos PPK toplantısında) sürpriz bir şekilde 100 baz puan indirime gitmişti. Faiz indirimlerine Eylül’de 100 baz puan ile devam eden TCMB bu ayki toplantısında piyasa beklentisi ve bizim beklentimiz olan 100 baz puan faiz indirimi yerine 150 baz puanlık bir indirimle %12 olan faiz oranını %10,50’ye düşürdü. TCMB, ayrıca, bir sonraki PPK toplantısı için de benzer bir faiz indiriminin gelebileceğinin ve böylece faiz indirim sürecinin sona erebileceğin mesajını net bir şekilde verdi. Hatırlanacağı üzere, TCMB geçen senenin son çeyreğinde (Eylül-Aralık ’21 arasında) toplamda 500 baz puan faiz indirimi ile beraber faiz indirim sürecini başlatmıştı.

Daha önceki metinde yer alan ve faiz indiriminin sebebini açıklayan bölüm güncel karar metninde de aynı şekilde korunmuş: “Küresel büyümeye yönelik belirsizliklerin ve jeopolitik risklerin arttığı bir dönemde sanayi üretiminde yakalanan ivmenin ve istihdamdaki artış trendinin sürdürülmesi açısından finansal koşulların destekleyici olması önem arz etmektedir. Bu çerçevede Kurul, politika faizinin 150 baz puan düşürülmesine karar vermiş, mevcut görünüm altında güncellenen politika faiz düzeyinin yeterli olduğunu değerlendirmiştir”.

Türkiye’deki iktisadi vaziyet ile ilgili daha önceki kara metninde yer alan açıklama “bununla birlikte, üçüncü çeyreğe ilişkin öncü göstergeler azalan dış talebin etkisiyle iktisadi faaliyette ivme kaybının devam ettiğine işaret etmektedir.” ifadesi ise bu karar metninde sadeleştirilmiş: “azalan dış talebin toplam talep koşulları ve üretim üzerindeki etkileri yakından izlenmektedir.” Bu değişiklikten anladığımız TCMB iktisadi faaliyetlerdeki ivme kaybı ile ilgili olarak önceki karar metnine kıyasla daha az endişeli görünüyor.

Son dönemde başta TCMB olmak üzere çeşitli kurumların aldığı kararlar sonucunda bankacılık sisteminin kredi kullandırma kararlarında regülasyonun önemli etkisi söz konusu. Dolayısıyla, parasal gelişmeleri değerlendirirken, politika faizi kadar haftalık olarak yayınlanan bankacılık verilerini de mercek altına almak gerekiyor. Bu verilere baktığımızda, Haziran ayından bu yana YP cinsinden krediler kayda değer oranda daralırken, TP cinsinden ticari krediler ise kayda değer bir ivme kaybı yaşadı. Öte yandan, özellikle kredi kartı borç stokundaki yıllıklandırılmış %100 civarındaki büyüme hızı korunuyor. Keza, bireysel ihtiyaç ve ticari TP kredilerinde de yeniden bir ivmelenme gözlüyoruz. 14 Ekim ile biten haftanın verilerine baktığımızda ise hem ticari TP, hem bireysel ihtiyaç kredisi hem de kredi kartı borçlarında ivme kazanıldığını gözlemliyoruz.

Nihai olarak, kredi aktarım mekanizmasının ekonomi üzerindeki etkilerini tüketim kompozisyonunda değişim olarak gözlemliyoruz. Sanayi üretimindeki ivme kaybına (kısmen ihracat siparişlerindeki daralma, kısmen tedarik zinciri kısıtları, kısmen de YP ve TP kredilerdeki ivme kaybı), yataya yakın seyreden dayanıklı mallar tüketimine karşın dayanıksız mallar tüketiminin güçlü seyrettiğini gözlemliyoruz. Ayrıca, önümüzdeki 6-9 aylık dönemde kamu harcamaların iktisadi faaliyetlere katkısının artmasını bekliyoruz. Düşen politika faizi ve değişen regülasyon ile beraber bankaların uzun vadeli menkul kıymet almak zorunda kalması sayesinde, Hazine tek haneye yakın düşük faiz ile uzun vadeli borçlanabiliyor. Mevcut politikanın kamunun faiz harcamalarını düşüreceğini ve önümüzdeki dönem için mali açıdan faiz dışı harcamalar için ilave alan yaratabileceğini değerlendiriyoruz.

Mevcut iktisadi faaliyetlerin seyrinin TCMB açısından ne derece olumlu değerlendirildiğini Ekim sonunda gerçekleşecek “Enflasyon Raporu” sunumunda gözlemleme şansı yakalayacağız. Bizim perspektifimizden, mevcut iktisadi seyrin devamı sonucunda mevsimsellikten arındırılmış cari açığın aylık bazda 4-5 milyar dolar civarında seyretmesini bekleriz.

Ödemeler dengesi üzerindeki riskleri azaltmak adına yakın gelecekte iç talebin tüketim üzerinden kayda değer bir miktarda gerilemesi faydalı olabilir. Aynı zamanda tüketim talebinin dizginlenmesi, bozulan fiyatlama davranışları ve enflasyon beklentilerindeki bozulmanın enflasyon dinamikleri üzerindeki etkisini azaltabilir. Keza, ortalama enflasyonun 2023’de de 2022’de olduğu gibi yüksek gelme ihtimali yükseliyor. Şu aşamada, 2023’te ortalama enflasyonun %50’yi bulabileceği düşüncesindeyiz.

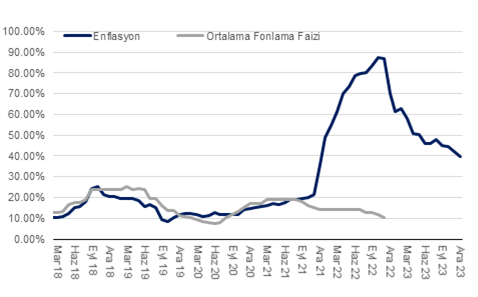

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi

Kaynak: TÜİK, QNBFI