Yarın, Perşembe günü (3 Kasım) açıklanacak Ekim ayı enflasyon verisinin piyasa beklentisi olan %3,6’nın bir miktar altında %3,3 olarak gerçekleşmesini bekliyoruz. Böyle bir gerçekleşme durumunda yıllık enflasyon %83.45’ten %85,10’a yükselmiş olacak.

Öncü bir gösterge olan ve İTO’nun yayınladığı veriye göre İstanbul enflasyonu bir önceki aya göre yüzde 3,96 artış gösterdi. Böylece yıllık fiyat değişim oranı %107,42’den %108,77’ye yükseldi. Verinin kırılımına baktığımızda, gıda ürünlerinde %5,54 artış söz konusu iken ev eşyası ile ilgili eşyalar (%6,95) ve dışarıda yenen yemek hizmeti (%6,66) gruplarındaki yüksek fiyat artışları dikkat çekti. Benzer fiyat gelişmelerini yarın yayınlanacak TÜİK verisinde de görürsek bu çekirdek enflasyon göstergelerinde kayda değer bir artış anlamına gelebilir. Öte yandan, bizim çekirdek enflasyon (C-grubu) beklentimiz %4,4 olarak oluştu. Bu beklentinin arkasında giyim ve ayakkabı gurubunda beklediğimiz %12, hizmetler kaleminde beklediğimiz %5 fiyat artışı beklentisi yatıyor. Ayrıca, gıda enflasyonunun %4’ün bir miktar altında %3,75 oranında gerçekleşmesini bekliyoruz.

Önümüzdeki dönem için beklentimiz son dönemde döviz kurunda yaşanan yatay seyre ve 2022’nin ikinci yarısında emtia ve navlun fiyatlarındaki geri çekilmeye rağmen, çekirdek ve işlenmiş gıda enflasyon eğiliminin hala %50’lerin civarında korunmaya devam edeceği yönünde. Keza beklenti kanalındaki ve fiyatlama davranışlarında bozulma uzunca bir süredir devam ediyor. Daha da önemlisi ücretlerin en az enflasyon kadar artacağı beklentisinin giderek güçlendiğinin altını çizmek gerekiyor. 2023 yılında kira artış sınırının (%25) da kalkacağı ya da yükselebileceğini öngörüsünde de rahatlıkla bulunabilir.

Hatırlanacağı üzere TCMB’nin geçen hafta yayınladığı “Enflasyon Raporu” sunumunda da görüleceği üzere çıktı açığı göstergeleri iktisadi faaliyetlerin uzunca bir süredir (2021’den bu yana) potansiyelin yaklaşık %2 üzerinde seyrettiğini gösteriyordu. Keza, kredi kartı borcundaki ve bireysel ihtiyaç kredilerindeki güçlü artış trendini ve TCMB’nin haftalık yayınladığı kart harcamalarındaki ivmeli artış eğilimini göz önüne aldığımızda tüketim talebin canlı kaldığı bir ortamda 2023’ün ikinci yarısına sarkabilecek kalıcı bir dezenflasyon sürecinin başlama ihtimali azalıyor. Öte yandan, Kasım ayında da yıllık enflasyonun yataya yakın belki biraz gerilemesini, öte yandan Aralık ayında geçen sene oluşan %13,6 gibi büyük bir baz etkisinin sayesinde enflasyonun %68 civarına gerileme ihtimali olduğunu değerlendiriyoruz.

Çekirdek enflasyon eğiliminin %50’ler civarında kalıcı olabileceği değerlendirmemiz üzerinden gider isek, yüksek tek haneli politika faizi, %15-20 arasına gerileyecek ticari kredi faizlerinin oluşacağı bir ortamda doğal olarak derin negatif reel faiz görünümünün bir süre daha dikkat çekici unsur olarak gündemde kalmaya devam edeceğini değerlendiriyoruz.

Gelecekte enflasyon görünümüne dair potansiyel aşağı yönlü risk ise emtia fiyatlarındaki gerilemeden kaynaklanabilir. Keza, enerji haricinde gıda ve endüstriyel metaller gibi emtia gruplarında kayda değer düşüşler yaşandı. Küresel ekonomideki yavaşlamanın devam etmesi durumunda bu süreç küresel dezenflasyonist sürece katkıda bulunabilir. Ancak, Türkiye’de imalat ÜFE ve temel mallar arasında zirve yapan farkı göz önüne aldığımızda küresel emtia fiyatlarındaki düşüşün devamı dahi enflasyon görünümüne dair riskleri tamamen ortadan kaldıramayacaktır. Türkiye’deki enflasyon görünümüne dair riskler, dünyanın geri kalanına kıyasla görece daha yüksek kalmaya devam edebilir.

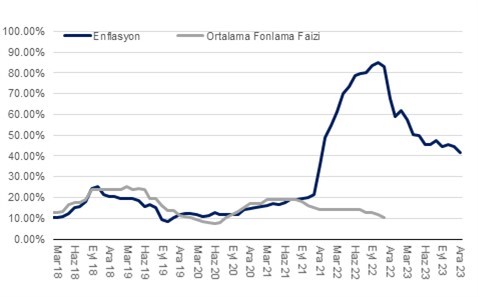

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi