3Ç22 GSYH büyüme verisi 30 Kasım Çarşamba günü saat 10:00’da yayınlanıyor olacak. Yılın ilk yarısında %7,5 oranında büyüyen GSYH’nin üçüncü çeyrekte %4.2 ve yılın son çeyreğinde %5.8 büyümesini bekliyoruz. Keza, bir süre önce 2022 için GSYH büyüme beklentimizi %5,5’ten %6,2’ye revize etmiştik. Öte yandan, 2023 için ise %3 büyüme beklentimizi koruyoruz. Reuters anketine göre beklenti GSYH’nin 3Ç22’de %4, 2022’nin tamamında ise %5 büyümesi yönünde oluştu.

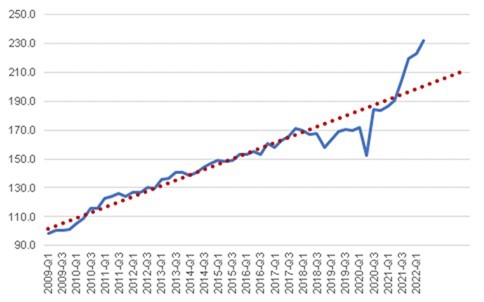

3Ç22 ve 4Ç22’de hissedilir bir şekilde büyüme ivmesini kaybeden sanayi üretimine rağmen hanehalkı tüketim harcamalarındaki ve hizmetler sektöründeki güçlü seyrin sayesinde büyümenin 2022’yi güçlü kapatmasını bekliyoruz. Yerleşik hanehalkı tüketim harcaması 2Ç22 itibariyle dahi uzun yıllar trendinin yaklaşık %15’i üzerinde seyrediyor görünüyor ve büyük ihtimalle bu durum 3Ç22 ve 4Ç22’de de korunacak.

2022 büyümesinin kompozisyonuna baktığımızda, hanehalkı tüketiminin büyümeye 11,5 puan katkı yapabileceğini, öte yandan stok kullanımının ise büyümeyi 8,0 puan azaltabileceğini değerlendiriyoruz. Güçlü hizmet ihracat gelirine rağmen, ara malı ithalatındaki artıştan ve ivme kaybeden mal ihracatından dolayı net ihracatın büyümeye katkısı 2022’de nötr olabilir.

2023 yılına dair risklere baktığımızda ise küresel ekonomide bir yavaşlama sonrası ihracatın daha da fazla ivme kaybetmesi, yatırımlardaki seyrin yavaşlaması ve negatif reel faiz ortamının sürdürülememesi sonucu finansal koşulların sıkılaşma ihtimali öne çıkıyor. Ayrıca, trendinin çok üzerine çıkmış tüketim harcamalarının bir vadede yeniden uzun yıllar trendine dönmesi beklenebilir.

Dolayısıyla, 2023 yılına ilişkin öngörümüze dair kayda değer bir belirsizlik devam ediyor. Kayda değer bir cari açık verirken reel kurun hızla yükseliyor olması özellikle 2023’ün ikinci yarısı için döviz kuru istikrarına ilişkin riskleri arttırabilir. Böyle bir durum gerçekleşmesi durumunda finansal koşullarda beklenmedik bir sıkılaşma iç talebin daralmasına yol açabilir. Ancak, bu konuda belirsizlik olduğu için şu an 2023 için büyüme beklentimiz olan %3,0’ü koruyoruz.

Grafik 1 – Yerleşik Hanehalkının Harcamaları (2009=100)

Güçlü tüketim harcamalarının arkasında ne var?

Özellikle, hizmet sektöründeki güçlü toparlanma ve sanayi sektöründeki canlılık ile beraber istihdam artışı gözlemledik. Sektörde son 1 senede toplam istihdam 1.3 milyona yakın artış gösterirken (%4 artış), ücretli çalışan sayısı yaklaşık 1 milyon artış (%7,3) gösterdi.

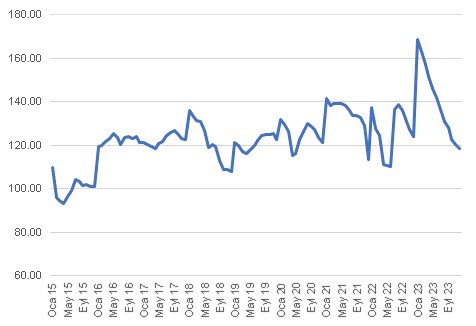

Ayrıca, son dönemde alım gücündeki dalgalanmalara ve enflasyonun alım gücünü aşındırıcı etkilerine rağmen, son aylarda, otoriteler tarafından, Ocak itibariyle güçlü bir ücret artışı beklentisi oluşturuldu. Eylül itibariyle ortalama ücretlerin nominal bazda %85 artmış olabileceğini hesaplarken, Ocak ayında ücretlerde yaklaşık %40-50 civarı bir artış geldiği takdirde yıllık nominal ücret artışı %90-100’ü bulabilir. Dolayısıyla, 1Ç23’de alım gücü geçici olarak da olsa hızlı bir şekilde yükselmiş olacak. Ayrıca, enflasyon beklentilerindeki istikrarlı yükseliş ve negatif reel faiz ortamının tasarruf eğilimini etkilemesi tüketim talebini öne çekmeye devam ettiğini değerlendiriyoruz.

Grafik 2 – Reel Ücretli Kesim Toplam Geliri Tahmini ve Projeksiyonu (2015 = 100)

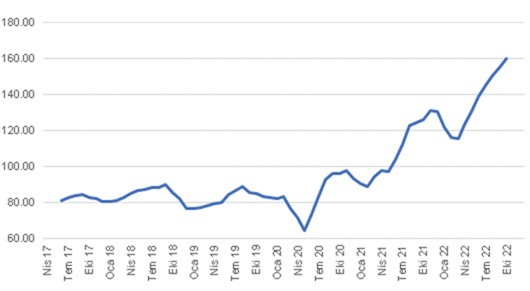

TCMB’nin yayınladığı kartlı harcama verisi üzerinden hesapladığımız hacmin ise yüksek bir hızla devam ettiğini gözlemliyoruz. Benzer seyir, bankacılık sistemindeki kredi kartı borcu bakiyesinden de teyit ediliyor. Hem gelecekte ücretlerin hem de fiyatların artacağı beklentisi ile beraber tüketimin öne çekildiğini değerlendiriyoruz. Aksi takdirde, hane halkı tüketiminin uzun yıllar trendinden kopmasını açıklamak kolay olmayacaktır.

Grafik 3 – Kredi Kartı Harcama Hacim Tahmini (aylık)

Dayanıklı mallar tüketimindeki seyir nasıl?

Tüketimin alt kategorilerine baktığımızda ise talebin büyük oranda dayanıksız ve yarı dayanıklı ürünlere doğru hareket ettiğini gözlemliyoruz. Türkiye Beyaz Eşya Sanayicileri Derneği’nin (TÜRKBESD) açıkladığı verilere göre, iç piyasaya satışlar Ekim’de yıllık bazda %9 artış göstererek 596,766 adet oldu. Böylece Ekim’de bu yılın yıllık bazda en büyük artış oranını gözlemledik. Diğer ana dayanıklı mal grubun olan oto ve hafif ticari araç satışlarına baktığımızda ise 3. Çeyrekte 175,640 adet satış ile önceki yıla kıyasla yatay bir seyir gözlemliyoruz. Öte yandan 2015-2017 arasında 3. çeyrek oto ve hafif ticari araç satış ortalamasının 218,000 olduğunu düşündüğümüzde, satışların zayıf seyretmeye devam ettiği yorumunda bulunabiliriz.

Ancak, küresel parça tedarikinde yaşanan aksamalar, üretim kayıpları ve piyasada araç bulmanın zorlaşması, gerçek otomobil talebinin gerçekleşen satış rakamlarının üzerinde olabileceği izlenimi verdiriyor. Aynı zamanda, oto satışlarını destekleyici finansman koşullarının da oluşmadığının da altını çizmek gerekiyor. İthalat faturasını arttırdığı gerekçesinden dolayı otoriteler oto kredisi hacminin büyümesini arzu etmediklerini değerlendiriyoruz.

Grafik 4 – Otomobil ve Hafif Ticari Araç Satışı (12 aylık ort. adet)

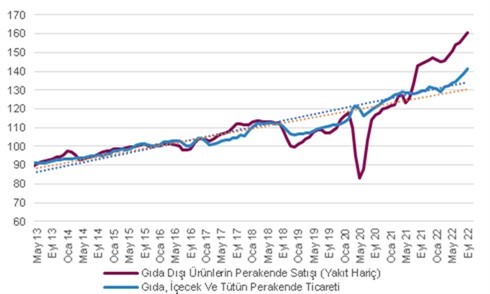

Öte yandan, TÜİK’in yayınladığı perakende satış hacim endeksine baktığımızda Eylül itibariyle tüketimde güçlü seyir devam ediyor. Hatta, gıda ve yakıt dışı perakende satış hacmi uzun yıllar trendinin çok üzerinde artış gösterme eğilimine devam ediyor. Keza, 3Ç22’de gıda, tütün ve akaryakıt harici perakende satış hacminin yıllık bazda %11,5 artış gösterdi.

Kredi kartı harcamalarına baktığımızda ise Temmuz itibarıyla güçlü tüketim harcaması ivmesi 4Ç22’de devam ediyor görünüyor

Grafik 5 – Perakende Harcama Hacmi (2015=100, mevsimselllikten arındırılmış)

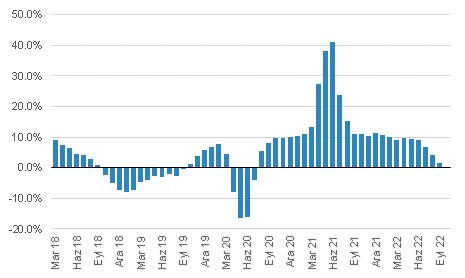

Üretim açısından GSYH değerlendirmesi yapar isek, 2020’nin ikinci yarısından 2022’nin ikinci yarısına kadar büyümenin motoru olan sanayi üretiminin 2022’nin ikinci yarısı itibariyle ivme kaybettiğini gözlemliyoruz. 3Ç22’de sanayi üretiminin yıllık yaklaşık %1,7 artış gösterdi. 4Ç22’de ise yıllık bazda %1-1,5 civarında bir daralma ile karşılaşabiliriz. Öncü veriler, 2023’ün de ilk yarısında yavaşlayan bir sanayi üretimine işaret ediyor. Bu yavaşlamanın arkasında ise birden fazla faktör söz konusu olabilir: 1) pandemi sonrası özellikle tekstil, inşaat malzemesi, demir çelik gibi ara malı üreten sektörlerde çok hızlı artan dış talebin yumuşaması, 2) özellikle oto ve yan sanayide tedarik sorunlarının devam etmesi, 3) büyük bir olasılıkla krediye erişimi zorlaşan ve başta enerji olmak üzere girdi maliyetleri çok hızlı artan sanayi şirketlerinin kapasitelerini düşürmesi, stok üretimi yapma yerine olan stoklarını azaltmaya gitmesi. Bu koşulların 2023’ün de ilk yarısında devam edebileceğini değerlendiriyoruz.

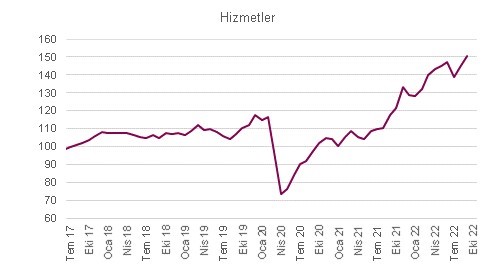

Öte yandan pandemi sonrası çok hızlı bir şekilde toparlayan hizmetler sektörü güçlü performansına devam ediyor. 3Ç22’de hizmetler sektörü üretim hacmini %28 gibi çok yüksek bir büyüme göstermiş olabileceğini hesaplıyoruz.

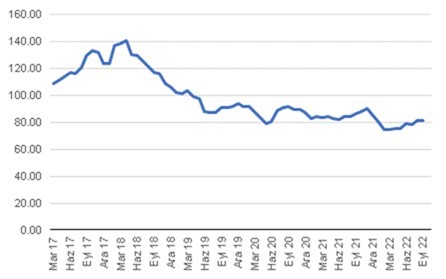

Öte yandan tarım ve inşaat sektörleri 2021’de olduğu gibi 2022’de de zayıf seyir izlediğini değerlendiriyoruz.

Grafik 6 – Hizmetler Sektörü Satış Hacmi (2015 = 100)

Grafik 7 – Sanayi Üretim Hacmi (3 aylık ort, yıllık değişim %)

Grafik 8 – İnşaat Üretim Hacmi Tahmini (3 aylık ort,)

Kaynak: TÜİK, QNBFI