Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

Çin’de Nisan’da sert salgın önlemleri nedeniyle ekonomik göstergelerin zayıflamasının ardından, Mayıs ayında veriler toparlanma gösteriyor. Çin’de salgının hızı azalmaya devam ederken, Şanghay’da iki aydan uzun süre önce başlatılan tecrit uygulaması kapsamında işletmeler için devreye alınan kısıtlamalar bugün itibarıyla kaldırılacak. Bu gelişme bölge borsalarının seyri açısından olumlu olarak değerlendirilebilir. Öte yandan Şanghay’ın Çin’in GSYH’sine %3’ten fazla katkı sağladığını göz önünde bulundurursak, önümüzdeki dönemde bölgede ekonomik göstergelerde toparlanma görebiliriz. Asya tarafında ekonomik verilerdeki iyileşmenin devamı küresel risk iştahına da pozitif yansıyabilir.

BIST 100 Endeksi: Kısa vadeli yükselen trendde hareket eden endekste görünüm güçlü. Endeksin 2562 olan tarihi zirve seviyesinin üzerine yönelmesi ikili tepe formasyon oluşumunun gerçekleşmemesi açısından önemli. F/K çarpan bazında tarihi düşük iskontosunda işlem görmesi nedeniyle endekste yukarı yönlü potansiyelin olduğunu düşünüyoruz. 2562 destek haline gelirken, bu seviyenin üzeri yükselişin devamı için takip edilebilir. Endekste 2586 ve devamında 2600 direnç seviyeleri olarak izlenebilir. 2550 sonraki destek olarak öne çıkarken, bu seviyenin üzerinde kısa vadeli yön yukarı görünüyor.

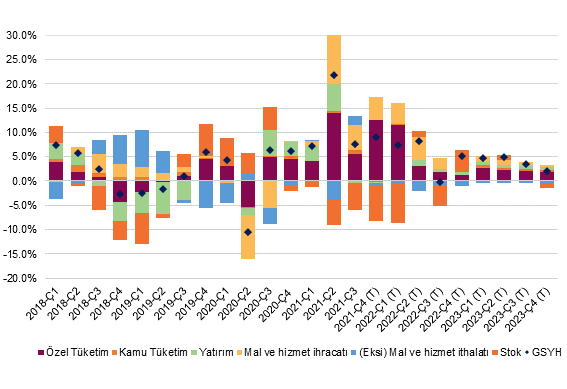

1Ç22’de yıllık bazda büyüme beklentimiz olan %6,5 ve piyasa beklentisi olan %7,0’nin üzerinde %7,3 olarak gerçekleşti. Diğer bir pencereden ise mevsimsellikten arındırılmış GSYH 2021’in son çeyreğinde çeyreklik bazda %1,5 büyüdükten sonra 2022’in ilk çeyreğinde %1,3 büyümüş oldu. Geçen senenin son çeyreğinden sonra 2022’nin ilk çeyreğinde de ılımlı büyümenin devam ettiğini söyleyebiliriz.

4Ç22 büyüme gerçekleşmesi ile bizim beklentimiz arasındaki farkın ana sebebi hanehalkı tüketim harcamalarının yıllık bazda %19,5 ile beklentilerimiz çok üzerinde gerçekleşmesi oldu. Buna rağmen, çeyreklik bazda hanehalkı tüketimi %2,8 oranında daraldı.

1Ç22 GSYH rakamlarına baktığımızda önceki yıla kıyasla stok değişimi üzerinden gerçekleşen tüketim harcamasının ana temayı oluşturduğu sonucunu çıkarabiliriz. Dolayısıyla, 1Ç22’ye ilişkin büyüme görünümünü sanayi üretiminin daha iyi yansıttığını değerlendiriyoruz.

Sanayi üretiminin çeyreklik bazda sadece %0,1 artış göstermesi ise büyümenin yılın ilk çeyreğinde ivme kaybettiği anlamına geliyor. Keza, geçen yılın son çeyreğinde sanayi üretimi çeyreklik bazda %3,5 oranında büyüme göstermişti.

Grafik 1 – Çeyreklik GSYH Katkı (yıllık değişim, % puan)

2022’in 1. çeyreğinde, sabit sermaye yatırımlarının 0.3 puan, stok değişiminin ise 8,2 puan oranında yıllık bazlı büyümeyi düşürücü etki yarattığını gözlemliyoruz. Öte yandan, ihracat hacmindeki artışın büyümeye 3,9 puan, hanehalkı tüketiminin ise büyümeye 11,6 puan büyümeye katkısı olduğunu görüyoruz.

Tüketimdeki yılık bazda %19,5 artışa rağmen, imalat sanayi üretiminin yıllık bazda daha sınırlı %7,6 olduğunu gözlemliyoruz. Stok değişiminin de büyümeye yaptığı 8,2 puan düşürücü etkiyi göz önüne aldığımızda, yılın ilk çeyreğinde daha önce üretilen ürünlerin tüketildiği sonucunu çıkarıyoruz.

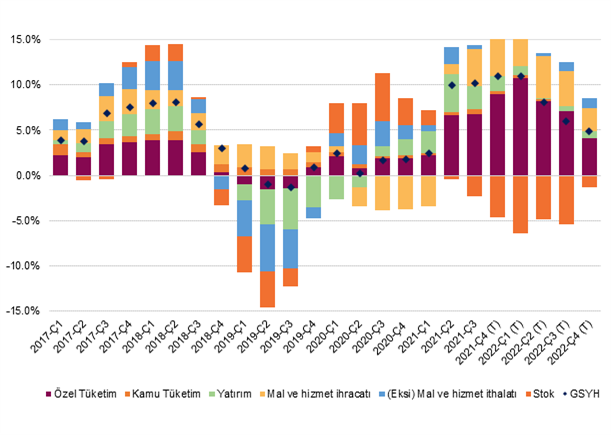

Sabit sermaye yatırımlarının (3Ç21’de) yıllık bazda %1,1 oranında, çeyreklik bazda ise %2,0 oranında büyümesi dikkat çekiyor. Diğer bir değişle baz etkilerinden arındırdığımızda yatırımlarda büyüme eğilimi güçlendi. Yatırımlarda ise inşaat ve makine-teçhizat arasındaki ayrışma büyümeye devam ediyor.

İnşaat yatırımlarının 1Ç22’de %9,6 oranında daraldığını gözlemliyoruz. Üretim hesabına dayanan inşaat sektörü üretimi de 3Ç21’de bu rakama paralel yıllık bazda %11,6 oranında gerilemiş.

Mevsimsellikten arındırılmış çeyreksel değişime baktığımızda ise inşaat sektörü üretimi 1Ç22’de çeyreklik bazda %9,4 oranında artış göstermesine rağmen, önceki çeyreklerdeki zayıf seyir yüzünden yıllık bazda %9,8 geriledi. Karşılaştırmak gerekirse, inşaat yatırımlarının mevcut seviyesi 2013’ün aynı çeyreğinin dahi bir miktar altında görünüyor.

Makine ve teçhizat yatırımları yılın ilk çeyreğinde %10,5 oranında büyüme gösterdi. Böylece, makine teçhizat yatırımları 2016 öncesi gerçekleşen yüksek tek haneli büyüme trendine geri dönmüş oldu. Öte yandan, makine ve teçhizat yatırımlarında büyüme oranı daha yüksek olsa da mevsimsellikten arındırılmış yatırımların ivme kaybettiğini değerlendiriyoruz.

Tüketime paralel gerçekleşen bu ivme kaybını Aralık ayında yaşanan finansal piyasa oynaklığına bağlayabiliriz. 1Ç22’de hanehalkı tüketiminde ivme kaybı (çeyreklik %2,8 daralma) yaşanmasına rağmen olumlu baz etkileri sayesinde yıllık bazda %19,5 büyüme kat etti.

Tüketimin alt kalemlerine baktığımızda ise yıllık dengeli bir büyümenin gerçekleştiğini gözlemliyoruz. Ayrıca, önümüzdeki çeyreklerde de hanehalkı tüketiminin görece zayıf bir seyir göstermeye devam edeceğini değerlendiriyoruz. Ancak, dayanıksız mallar ve hizmetler tüketiminin dayanıklı mallar tüketimine kıyasla daha güçlü kalmaya devam edeceğini de düşünüyoruz.

Grafik 2 – 4Ç Birikimli GSYH (yıllık, % puan katkı)

Piyasa beklentisi ve bizim beklentimize paralel olarak, TCMB politika faizini %14’te sabit tutmaya karar verdi. Hatırlanacağı üzere, TCMB Eylül-Aralık ’21 arasında politika faizinde toplam da 500 baz puan faiz indirimine gittikten sonra bu sene gerçekleşen 5 toplantıda da faizleri sabit bıraktı.

TCMB enflasyon görünümü ile ilgili değerlendirmesinde bir önceki karar metninde olduğu gibi küresel gelişmelere yer vermiş: “Enflasyonda yakın dönemde gözlenen yükselişte; jeopolitik gelişmelerin yol açtığı enerji maliyeti artışları, ekonomik temellerden uzak fiyatlama oluşumlarının geçici etkileri, küresel enerji, gıda ve tarımsal emtia fiyatlarındaki artışların oluşturduğu güçlü negatif arz şokları etkili olmaya devam etmiştir”. Bu değerlendirmede yurtiçi talep koşullarına ilişkin bir değerlendirme yer almıyor.

Son 3 karar metninde yer alan TCMB’nin geleceğe yönelik rehberlik etmesini amaçladığı paragraf aynı şekilde korunmuş: “Alınmış olan kararların birikimli etkileri yakından takip edilmekte ve bu dönemde fiyat istikrarının sürdürülebilir bir şekilde kurumsallaşması amacıyla TCMB’nin tüm politika araçlarında kalıcı ve güçlendirilmiş liralaşmayı teşvik eden geniş kapsamlı bir politika çerçevesi gözden geçirme süreci devam etmektedir.”

Bu paragrafa “Değerlendirme süreçleri tamamlanan teminat ve likidite politika adımları devreye alınacaktır.” cümlesi eklenmiştir. Bu ifadelere ilişkin tahminimiz TCMB’nin bankacılık sistemini swap kanalı yerine APİ kanalından fonlama sürecini hızlandırabileceğini yönünde. Ayrıca, döviz cinsi teminatlar yerine TL teminatların teşvik edilme süreci hızlandırılabilir. Bu adımların makro dengelere etkisinin sınırlı olabileceğini değerlendiriyoruz.

Bu ifadeyle ilişkili olarak “Kur Korumalı TL mevduat” hacminin 875 milyar TL’ye yükseldiğini gözlemliyoruz. Bu oran bankacılık sisteminde duran toplam vadeli TL mevduatın yarısına biraz daha az bir miktara tekabül ediyor. Ayrıca, uzun süredir karar metinlerinde “kapsamlı bir politikası gözden geçirme sürecinin devam ettiği ifade ediliyor.

Öte yandan, TCMB Türkiye’deki enflasyon görünümü konusunda olumlu değerlendirmesi de benzer şekilde yinelemiş: “Kurul, sürdürülebilir fiyat istikrarı ve finansal istikrarın tesisi için atılan ve kararlılıkla sürdürülmekte olan adımlar ile birlikte, küresel barış ortamının yeniden tesis edilmesi ve enflasyonda baz etkilerinin de ortadan kalkmasıyla dezenflasyonist sürecin başlayacağını öngörmektedir”.

TCMB bir önceki karar metnine eklenen “Kurul, uzun vadeli Türk lirası yatırım kredileri de dâhil olmak üzere kredilerin büyüme hızı ve erişilen finansman kaynaklarının amacına uygun şekilde iktisadi faaliyet ile buluşmasının finansal istikrar açısından önemli bir rol oynayacağını değerlendirmiştir.” ifadesini korumuş. Ancak, bu ifadenin sonunda yer alan “Bu çerçevede Kurul, makro ihtiyati politika setinin güçlendirilmesine karar vermiştir.” ifadesinin yerine “Kurul, güçlendirdiği makro-ihtiyati politika setini ilave tedbirlerle kararlılıkla uygulamaya devam edecektir.” ifadesi eklenmiş.

Bu ifadeden anladığımız TCMB bir bakıma “hedefli ticari kredi” uygulamasına ağırlık vermeye devam edecek. Bu ifadelerden tüketici kredileri yerine yatırıma ve ihracata yönelim üretim yapan şirketlere kredi kullandırılmasını teşvik edecek adımların devam edeceğini anlayabiliriz. Aynı şekilde ithal ikamesi ya da ihracat potansiyelini arttırıcı yatırımlara uygun finansman sağlanması konusunda Merkez Bankası’nın bir tercihi olduğu görünüyor.

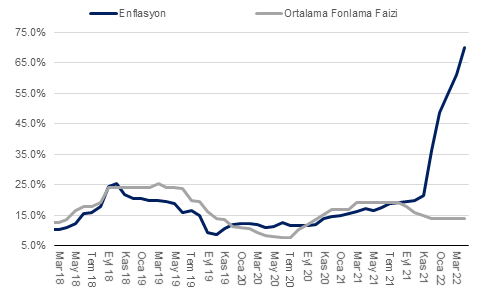

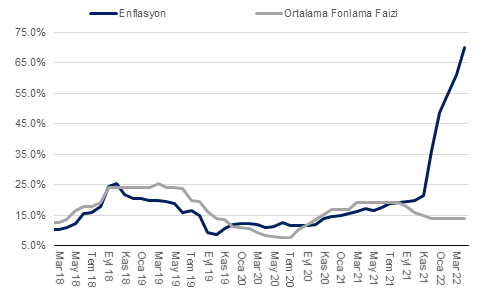

Önümüzdeki hafta açıklanacak Mayıs enflasyonu ile beraber yıllık enflasyonun %70’ten %74’e doğru yükseleceğini değerlendiriyoruz. Ayrıca, son kur oynaklığı karşısında enflasyon beklentilerindeki bozulmanın devam etme riski söz konusu. İktisadi faaliyetlere baktığımızda ise dayanıksız mallar ve hizmet talebinin güçlü, dayanıklı mallar ve yatırım kalemlerinin ise zayıf seyrettiğini değerlendiriyoruz. Bu koşullar altında Merkez Bankası’nın makro-ihtiyati tedbirler üzerinden para politikası kararları almaya devam edeceğini düşünüyoruz.

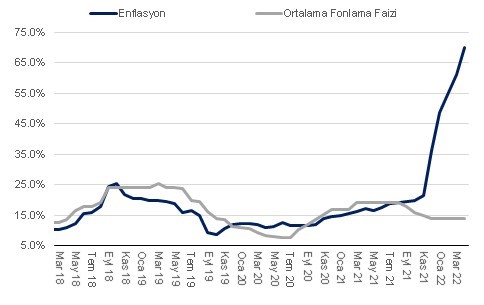

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi

TCMB PPK 26 Mayıs 2022 Perşembe günü toplanıp, faiz kararını saat 14:00’da açıklıyor olacak. Piyasa beklentisi bizim beklentimize paralel olarak, TCMB’nin bu yılın geri kalan toplantılarında olduğu politika faizini %14’te sabit bırakması yönünde. Hatırlanacağı üzere, TCMB Eylül-Aralık ’21 arasında politika faizinde toplamda 500 baz puan faiz indirimine gitmişti.

Enflasyon (TÜFE) Nisan’da piyasa beklentisi olan %5,5-6,0 ve bizim beklentimiz %6,5’in bir miktar üzerinde aylık %7,25 oranında artış gösterdi. Dolayısıyla, yıllık enflasyon %61,1’den %70’e yükseldi. Mayıs ayında da enflasyonun %4-5 civarında gerçekleşmesini olasını değerlendiriyoruz. Bu durumda yıllık enflasyonun %75’e doğru yükselmesi söz konusu olacaktır.

Enflasyonist baskıların en önemli göstergelerinden bir tanesi hizmet enflasyonundaki artışın Nisan’da devam etmesiydi. Mevsimsellikten arındırılmış kira, haberleşme ve ulaştırma haricindeki hizmet enflasyonu (çekirdek) Aralık’ta %8, Ocak’ta %8,8, yükseliş gösterdikten sonra Şubat’ta %4,1, Mart'ta %4,6 ve Nisan’da %5,0 artış gösterdi. Diğer bir değişle çekirdek hizmet enflasyonunun geçen sene Ekim’de %20,2 iken Nisan’da %53,9’a yükseldiğini gözlemliyoruz.

Bu yılın ilk yarısında ÜFE-TÜFE arasındaki makasın henüz kapanma eğilimine başlamadığı için maliyet kaynaklı fiyat artışlarının hem mal hem de hizmet gruplarında görünmeye devam etmesini bekliyoruz. Ayrıca, enerji fiyatlarına yönelik fiyat artış baskısının yıl boyunca devam edebileceğini değerlendiriyoruz. Pandemi sonrasında hizmet sektörünün kapasite kullanım oranındaki artışla ve sektördeki girdi maliyetlerindeki artışla beraber hizmet enflasyonundaki yüksek seyrin devamı ise şaşırtmayacaktır.

İktisadi faaliyetlere baktığımızda ise dayanıksız mallar ve hizmetler tüketiminin güçlü seyrettiğini, öte yandan dayanıklı tüketim malları, sabit sermaye yatırımları ve inşaat sektörü üretiminin Aralık ayından bu yana ivme kaybettiğini değerlendiriyoruz. Sektörel ciro verilerine baktığımızda inşaat sektörünün güçlenmediği görünüyor. Mevsimsellikten arındırılmış inşaat sektörü üretim hacminin Aralık ayından bu yana daraldığını düşünüyoruz. Aralık ayında finansal piyasalarda yaşanan oynaklık, inşaat maliyetlerinde yaşanan büyük artış inşaat sektörü üretimini olumsuz etkilemiş olabilir.

Kredi arzına baktığımızda ise son haftalarda ticari kredi arzında güçlü ivmelenmenin devam ettiğini gözlemliyoruz. Negatif reel faiz görünümü altında, şirketlerin işletme sermayesi ihtiyacının artmasından dolayı yılın geri kalanında TL cinsinden kredi arzının artış trendine devam etmesini bekliyoruz. Bu açıdan, TCMB’nin ticari kredi arzını olumlu görmeye devam edeceğini düşünüyoruz.

TCMB’nin dikkat çekeceği diğer bir konunun ise cari denge ve ödemeler dengesi finansmanı olacağını tahmin ediyoruz. Beklentimiz Haziran-Aralık ’22 arasında cari açığın yüksek turizm sezonunun olumlu katkısına rağmen yüksek emtia fiyatlarının etkisiyle 13 milyar USD’ye erişebileceği yönünde. TCMB’nin ödemeler dengesi finansmanı konusunda “liralaşma” politikasına atıf yapmaya devam edeceğini değerlendiriyoruz. Ayrıca, bankanın cari dengenin (açık) “sürdürülebilir” yapısına vurgu yapacağını düşünüyoruz.

EUR/USD: ECB Başkanı Lagarde on yıldan fazla bir süredir faiz oranlarındaki ilk artışın Temmuz ayında gelebileceğini belirtirken, ancak ekonomiye yönelik endişelerle yarım puanlık artırıma sıcak bakmadığının mesajını verdi. Fed faiz artırım döngüsüne başlamışken, diğer majör merkez bankası olan ECB de parasal sıkılaştırmaya yönelik daha net mesaj vermiş oldu. EUR/USD, ABD tahvil faizlerindeki geri çekilme ve Lagarde’ın açıklamaları ile 1,0640 direncinin üzerine tepki gösterdi. Buna paralel paritede kısa vadeli görünüm güçlenmiş durumda. 1,0640’ın üzerinde kalınması halinde 1,0740 ve 1,0840 hedef dirençler olarak izlenebilir. 1,0530 ikincil destek iken, bu seviyenin üzerinde kısa vadeli olumlu görünüm korunabilir.

Altın ons: Doların küresel çapta güç kaybetmesi altın ons fiyatlarına olumlu yansıdı. Kısa vadeli alçalan kanalı yukarı tamamlayan ve 1865 dolar direncine ulaşan altın onsta görünüm güçlü. Bu seviyenin üzeri 1900 dolar direncine yönelim için öne çıkıyor. 1830 dolar destek konumunda iken, üzerinde kalınması takip edilebilir.

Fed politika faizini beklendiği gibi 50 baz puan artırırken, bu oran 2000 yılından beri en yüksek miktara işaret ediyor. Bilançonun 1 Haziran’dan itibaren aylık 47,5 milyar dolar, gelecek 3 ayda ise aylık 95 milyar dolar azaltılacağı ifade edildi. Enflasyonla mücadeleye vurgu yapılırken, Başkan Powell gelecek birkaç toplantıda 50 baz puanlık ilave faiz artışlarının masada olması gerektiğini belirtti. Fed’in 75 baz puanlık bir faiz artışına ise mesafeli duruş sergilemesi piyasalarda olumlu tepkiye neden oldu. Buna paralel piyasalarda risk alma iştahının devamını görebiliriz.

BIST 100 Endeksi Powell’ın 75 baz puanlık faiz artırımının değerlendirilmediğini belirtmesinin olumlu yansıması ile tatil sonrası güne yukarı yönlü başlangıç yaptı. Endeks tatil öncesinde Fed’in kararlarını beklerken, bant hareketi içerisinde sıkışma formasyonunda seyir izlemişti. Endekste 2478 seviyesi sıkışma direncine işaret ediyor; bu seviyenin aşılması halinde kısa vadeli görünümün güçlenmesini ve yükselişin 2510 direncine doğru ivme kazanmasını bekleriz. 2398 kısa vadeli dip seviye olup, bu desteğin üzerinde kalındığı sürece endekste kısa vadeli olumlu görünüm korunuyor olacak; mevcut trade pozisyonları korunabilir ve trade fırsatları değerlendirilebilir görüşündeyiz.

Enflasyon (TÜFE) Nisan’da piyasa beklentisi olan %5,5-6,0 ve bizim beklentimiz %6,5’in bir miktar üzerinde aylık %7,25 oranında artış gösterdi. Dolayısıyla, yıllık enflasyon %61,1’den %70’e yükseldi. Nisan’da enflasyondaki yükselişte ana unsurlar ulaştırma hizmetlerindeki %11,3, su fiyatlarındaki %14,2, akaryakıt fiyatlarındaki %4, doğalgaz fiyatlarındaki %35, dayanıklı mallardaki %5,1, eğitimdeki %6,6, lokanta/oteller grubundaki %7,0 ve gıda ve içecek grubundaki %13,4 artış oldu.

Dikkat çeken verilere baktığımızda, Nisan’da taze-sebze meyve yıllık enflasyonu %81,5'ten %104,8'e yükseldi. Yakın bir süre önce, Aralık 2021'de bu oran çok daha az %18 civarındaydı. Öte yandan, işlenmiş gıda ürünleri enflasyonu yılık %63,6'dan %78,1’e yükseldi. Gıda fiyatlarındaki artışların arkasında ise bazı ürünlerde yurtiçi üretimin talebe yetişmekte zorlanması, üretim faktör maliyetlerindeki artışlar, uluslararası gıda hammadde fiyatlarında döviz bazında artışlar ve döviz kuru hareketlerinin olduğunu değerlendiriyoruz. Eğer Şubat ortasında işlenmiş temel gıda ürünlerinin KDV oranı indirilmeseydi, işlenmiş gıda ürünlerindeki yıllık artış oranı %90'u rahatlıkla bulabilirdi.

Gıda fiyatlarındaki güçlü ve hızlı artışa rağmen, jeopolitik gelişmelerin yansıması olarak, küresel gıda fiyatlarında güçlü bir artış yaşanıyor. Ayrıca, TL cinsinden uluslararası işlenmiş gıda fiyatları ile yurtiçi gıda fiyatları arasındaki makasın kapanmasının uzunca bir süre daha devam edeceğini değerlendiriyoruz.

Enflasyonist baskıların diğer önemli unsurlarından biri ise hizmet enflasyonundaki artışın devam etmesiydi. Mevsimsellikten arındırılmış kira, haberleşme ve ulaştırma haricindeki hizmet enflasyonu (çekirdek) Aralık’ta %8, Ocak’ta %8,8, yükseliş gösterdikten sonra Şubat’ta %4,1, Mart'ta %4,6 ve Nisan’da %5,0 artış gösterdi. Diğer bir değişle çekirdek hizmet enflasyonunun geçen sene Ekim’de %20,2 iken Nisan’da %53,9’a yükseldiğini gözlemliyoruz. Diğer bir deyişle, son aylarda hizmet enflasyonu eğilimi yavaşlamak yerine bir miktar daha ivme kazandı. Bu eğilim artışının arkasında ise özellikle gıda fiyatlarındaki çok hızlı artıştan etkilenen yeme-içme hizmetleri oldu. Bununla beraber, hizmet kalemlerinde genele yayılan fiyat baskılarının devam ettiğini belirtebiliriz.

Çekirdek mallara baktığımızda ise dayanıklı mallar aylık %5,1, diğer temel mallar ise aylık %1,8 artış gösterdi. Diğer temel mallar fiyatlarındaki artış %5 olan beklentimizin epey altında gerçekleşti. Dayanıklı mallar grubunda yer alan otomobil fiyatlarındaki artışın ise %4,1 ile sınırlı olduğunu gözlemliyoruz.

Önümüzdeki aylarda motorlu taşıtlarda fiyat artışlarının hızlanabileceğini değerlendiriyoruz. Bizleri diğer şaşırtan bir durum ise giyim ve ayakkabı grubundaki sınırlı aylık %7,1 artış (mevsimsellikten arındırılmış neredeyse fiyat artışı yoktu) oldu. İTO verilerine göre giyim fiyatlarındaki artış %28 olarak gerçekleşmişti. Ayrıca, ÜFE giyim grubundaki son dönemdeki güçlü artışlar Nisan'da perakende fiyatlarına yansımadı. Öte yandan, mevsimsel faktörlerin de etkisiyle Mayıs'ta giyim ve ayakkabı fiyatları güçlü bir artış gösterebilir.

ÜFE endeksine baktığımızda ise temel mallar ve ÜFE arasındaki makas açılmaya devam ediyor. ÜFE'deki son yükselişte, enerji fiyatlarında Nisan ayında gerçekleşen fiyat artışları (elektrik %50; doğalgaz %50) , döviz kuru artışları, ücretlerdeki yüksek artış oranı yanı sıra, küresel tedarik zincirinde yaşanan kısıtlar ve yüksek kapasite kullanımı başrolde idi. Küresel emtia fiyatlarındaki artışın ve enerji sektöründeki zamların diğer imalat sektörüne gecikmeli etkisiyle, Mayıs'ta da aylık bazda %5 civarında bir ÜFE gerçekleşmesi bekliyoruz. Yılın ikinci yarısında ise işçilik ücretlerinde görülebilecek olası %20 civarı bir artış ÜFE üzerinde ilave baskılara yol açabilir.

Enflasyonun ana dinamiklerine baktığımızda, son 5 aydır gözlemlenen maliyet kaynaklı fiyat artışı ivmesinin devam ettiğini gözlemliyoruz. Her ne kadar, yıllıklandırılmış 3 aylık medyan enflasyonun Şubat’ta %127 ile zirve yaptıktan sonra Nisan'da %37’e gerilediğini hesaplasak da giyim, kira, haberleşme gibi kalemleri çekirdek enfaslayon hesabından çıkarıp baktığımızda çekirdek enflasyon eğiliminin düşmediğini gözlemliyoruz.

Bugünkü veri öncesinde Ekim itibariyle enflasyonun %80 ile zirveyi göreceğini, yılı ise %60 civarında kapatacağını değerlendiriyorduk. Bugünkü yüksek gerçekleşme beklentimize dair yukarı yönlü risklerin belirmesine yol açıyor.

Yıllık enflasyonu ve politika faizinin %14 olduğunu göz önüne aldığımızda, 2022’ye ilişkin belirgin bir negatif reel faiz görünümünün korunduğu kanaatindeyiz.

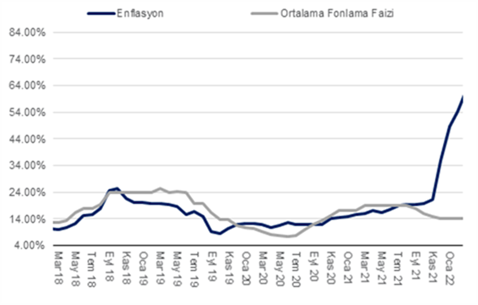

Önümüzdeki hafta Perşembe günü (5 Mayıs) açıklanacak Nisan ayı enflasyon verisinin %5,5-6,0 civarlarında olan piyasa beklentisinin üzerinde %6,5 olarak gerçekleşmesini bekliyoruz. Böyle bir gerçekleşme durumunda yıllık enflasyon %61,1’den %68,7’e yükselmiş olacak.

Enflasyondaki yükseliş beklentimizin arkasında ise TL’deki değer kaybının birikimli etkileri (Ağustos ‘21’den Nisan ‘22’ye aylık ortalama dolar kuru %71 yükseldi) ve ithalat fiyatlarındaki (Ağustos ‘21’den Nisan ’22 arasında dolar bazında aylık ortalama Brent fiyatı %65 yükseldi) artış başrol oynuyor. Ayrıca son aylarda yaşanan dalgalanmalara rağmen, toplam nihai talebin de güçlü kaldığının ve enflasyon beklenti kanalının da enflasyonu yukarı taşıdığını belirtebiliriz.

Ayrıca, Nisan’da akaryakıt fiyatlarında %5 civarında, konut enerji grubunda %13, su fiyatlarında %8, giyim ve ayakkabıda mevsimselliğin de etkisiyle %18, ulaştırma hizmetlerinde %8 civarında fiyat artışı bekliyoruz.

Nisan’da temel mallar enflasyonun aylık %6,4 artış göstereceğini düşünüyoruz. Dayanıklı ve diğer tam mallardaki fiyat artışı ise muhtemelen %5 oranında gerçekleşebilir. Hizmet enflasyonun da aylık %3,5 civarında gerçekleşmesini bekliyoruz. Toplamda ise çekirdek enflasyonun %4,4 civarında artış göstermesi şaşırtıcı olmayacaktır. Mevsimsellikten arındırıldığında ise çekirdek enflasyonun %3,0-3,5lere civarına doğru gerileyebileceğini değerlendiriyoruz

Gıda enflasyonunun Nisan’da maliyet kaynaklı olarak ve Ramazan etkisiyle artış eğilimine devam ettiğini değerlendiriyoruz. Türk-iş geçim anketleri Nisan’da gıda enflasyonunun %8’e erişebileceğine işaret ediyor. Bu da yıllık enflasyonun %80’i bulabileceği anlamına geliyor. Gıda fiyatlarındaki yüksek seyrin önümüzdeki yaz aylarında da devam etme ihtimali olduğundan alım gücünün gerileyeceğini değerlendiriyoruz. Bu da ekonomi genelinde işçilik ücretlerinin yükselmesine yol açabilir.

Yılın geri kalanında ise Aralık ayına kadar yıllık enflasyonun yüksek seviyelerde dalgalanmasını bekliyoruz. Enflasyonun zirve noktasını %80 ile Ekim ayında bulabileceğini, yılı ise %60 civarında kapatabileceğini değerlendiriyoruz. Bu beklentimizde yılın ikinci yarısında ilave ücret artışı gerçekleşme senaryosunu da dahil ettik.

Sonuç olarak derin negatif reel faiz görünümünün bir süre daha dikkat çekici unsur olarak gündemde kalmaya devam edeceğini değerlendiriyoruz.

Kaynak: TÜİK, QNBFI