Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

Grafik 1 – FOMC Medyan Beklentileri

2023P

2024P

2025P

Büyüme (%)

Mart Projeksiyon

0,4

1,2

1,9

Aralık Projekiyon

0,5

1,6

1,8

Çekirdek PCE Enflasyon (%)

3,6

2,5

2,1

3,5

Faiz Beklentisi (%)

5,1

4,3

4,1

Kaynak: FOMC, QNBFI

Fed 25 baz puanlık faiz artırımı gerçekleştirerek politika faiz oranı aralığını %4,75-5 bandı ile 2007 yılından bu yana en yüksek seviyeye çıkardı. ABD'de yaşanan bankacılık krizi nedeniyle Fed'in bu toplantıyı pas geçebileceğine dair beklentiler de mevcut iken, banka piyasa genelindeki beklentiye paralel faiz artırımı gerçekleştirmiş oldu. Fed, ekonomik göstergelere ilişkin beklentilerini de yayımlarken, 2023 sonuna yönelik aralık ayında belirlenen % 5,1'lik faiz tahminini değiştirmedi. Fed Başkanı Powell kararların ardından yaptığı basın toplantısında; bankacılık sistemindeki koşulları yakından izlemeye devam edeceklerini, sorunların çok yeni olduğunu ve sistemi sağlam tutmak için gereken tüm araçlarını kullanmaya hazır olduklarını belirtti. Powell, enflasyonun yüksek kalmaya devam ettiğini ve istihdam piyasasının sıkı olduğunu ifade ederken, %2'lik enflasyon hedeflerine bağlı olduklarının ve enflasyonu bu hedefe döndürmek için ellerinden geleni yapacaklarının mesajını verdi. Fed yetkilileri ayrıca bu yıl için faiz indirimi öngörmüyor. Fed’in enflasyonu düşürmek konusunda güçlü mesaj vermeye devam ettiğini ve gelen verilere bağlı olarak hareket edeceğini görüyoruz.

EUR/USD paritesi, Fed’in faiz kararının ardından doların güç kaybetmesi ile önemli direnç seviyelerini aştı. 1,08 direncinin aşılması sonrasında paritede görünüm daha da güçlenmiş durumda. Kısa vadeli yükselen trendde hareket ediyor. 1,08 destek haline gelirken, bu seviyenin üzerinde kısa vadeli yön yukarı görünüyor. 1,0910’un üzerinde 1,1030 hedef direnç olarak takip edilebilir. Ancak 1,1030 bir önceki zirve olduğundan parite bu seviyeye doğru yükselişte güç kaybına uğrayabilir.

Öte yandan; BIST 100 Endeksi son günlerde yaşanan sert satış baskısının ardından dün tepki alımları ile yükseldi. 4890 önemli kısa vadeli destek iken, endeks bu seviyeden gelen alımlarla kısa vadeli dip oluşum çabası gösterdi. Bu sabah yurt dışı borsalarda hava hakim iken, endeksin de buna paralel güne yukarı yönlü bir başlangıç yapmasını bekliyoruz. Endekste dünkü yaşanan tepki hareketinin bugün de devam ettiğini görebiliriz. 5020 ilk planda direnç konumunda iken, bu seviyenin aşılması ile kısa vadeli görünüm güçlenebilir ve yükseliş 5054-5137 dirençlerine doğru ileri taşınabilir. 4890 ana desteğinin üzerinde kalması dip oluşumu için önemli.

TCMB Para Politikası Kurulu (PPK) 23 Mart 2023 Perşembe günü toplanıp, faiz kararını saat 14:00’da açıklıyor olacak. Anketlere baktığımızda TCMB’nin politika faizini sabit bırakacağı yönünde beklenti daha ağır basıyor. Öte yandan, faiz indirimini bekleyen anket katılımcıları da azımsanmayacak sayıda görünüyor. Bizim beklentimiz önceki PPK toplantısında faiz indirme yolunu seçen ve sonrasında tüketici kredilerinin faizlerini düşürücü regülasyon değişikliği yapan TCMB’nin bu toplantıda da 50 baz puan faiz indirimi yapacağı yönünde.

Hatırlanacağı üzere geçen ay gerçekleşen PPK toplantısında piyasa beklentisine paralel 50 baz puan faiz indirimi gerçekleşmişti. Beklentimiz, ticari krediler ve mevduat arasında açılan negatif faiz farkından ve oldukça düşük, negatif reel faiz sunan kredi koşulları var iken TCMB’nin faiz indirimine gitmesine gerek olmadığı yönündeydi, ancak TCMB para politikası duruşunu gene de daha fazla gevşetmeye kararı vermişti.

TCMB’nın geçen ay faiz indirimini faiz karar metninde şu şekilde rasyonelize ettiğini değerlendiriyoruz: “Depremin üretim, tüketim, istihdam ve beklentiler üzerindeki etkileri” henüz tam olarak öngörülebilir değil, ancak yakın vadede ekonomik aktiviteyi olumsuz etkilemem potansiyeli var. Banka açısından “sanayi üretiminde yakalanan ivmenin ve istihdamdaki artış trendinin sürdürülmesi açısından finansal koşulların destekleyici olması daha da önemli” olmaya devam ediyor.

Ayrıca, metinde Kurul her ne kadar “bu ölçülü indirim sonrası para politikası duruşunun fiyat istikrarı ve finansal istikrarı koruyarak deprem sonrası gerekli toparlanmayı desteklemek için yeterli olduğu” görüşünü belirtse de Kurul “yaşanan felaketin etkilerinin en düşük seviyelere indirilmesi ve gerekli dönüşümün desteklenmesi amacıyla uygun finansal koşulların oluşmasını önceliklendirecektir.” açıklamasında da bulunmuştu.

10 milyondan fazla vatandaşımızın etkilediği depremlerin ardından yaklaşık 1,5 ay geçti. TCMB’nin yayınladığı haftalık kartlı harcama verisine baktığımızda, depremlerin hemen ardından hız kesen tüketim harcamalarının yeniden depremler öncesi hızlı artış trendine geri dönmüş olduğunu değerlendiriyoruz. Ancak, TCMB’nin yakından takip ettiği sanayi üretimine ilişkin göstergeler olumlu yönde seyretmiyor. Mevsimsellikten arındırdığımız haftalık elektrik tüketimi verisine baktığımızda, elektrik tüketiminin depremler öncesinin yaklaşık %10 altında seyretmeye devam ettiğini gözlemliyoruz. Öte yandan, Türkiye İhracatçılar Meclisi’nin haftalık yayınladığı veri de haftalık ihracatın önceki 2 haftada ortalama 2 milyar USD’a gerilediğine işaret ediyor. Karar metinlerinde sanayi üretimi ve ihracatın artış trendine büyük önem atfeden TCMB’nin geçtiğimiz ay olduğu gibi yarınki toplantıda da faiz indirimine gitmesi şaşırtıcı olmayacağını değerlendiriyoruz.

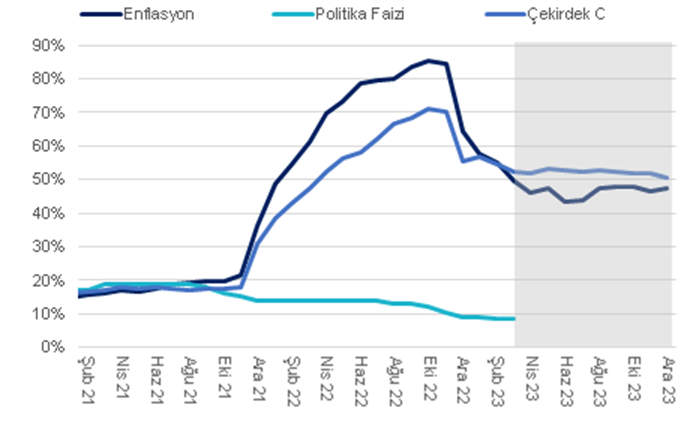

Öte yandan, tüketim ve üretim, ihracat ve ithalat dengesinin hem enflasyonu hem de dış açığı arttırıcı yönde ilerlediğini değerlendiriyoruz. Özellikle depremler sonrası şehirleri yeniden inşa etme faaliyetleri başlaması kredi genişlemesinin daha da hız kazanmasını tetikleyebilir. Keza basında geçen kamu bankalarının sermayelendirileceği haberleri kredi artış hızında yeni bir ivmelenmenin eşiğinde olduğumuz anlamına gelebilir. Yıllıklandırılmış çeyreklik TP kredi büyüme hızı Aralık’tan itibaren %65-70 aralığında seyrediyor. Öte yandan, enerji fiyatlarındaki kademeli gerilemeye rağmen 12-aylık birikimli cari açığın Nisan itibariyle 55 milyar dolara (GSYH’nin %7’si) yükselebileceğini değerlendiriyoruz. Enflasyonun ise sene içinde %40’ın altına inme ihtimalinin ise gittikçe artan fiyat katılığı ile beraber gerilediği değerlendiriyoruz. Yıl sonu enflasyon beklentimiz olan %48’i ise korumaya devam ediyoruz.

Grafik 1 – Enflasyon (Beklentimiz) ve Politika Faizi

Kaynak: TÜİK, QNBFI

ABD’de yaşanan “bölgesel bankacılık türbülansının” sebeplerini ve yaşananları kronolojik olarak sıraladık:

ABD Bankacılık sektöründe yaşananların makro etkileri ne olacak?

Küçük ve orta ölçekli bankalar ABD ekonomisinde önemli bir rol oynuyor. Uluslararası bir kurumun yaptığı analizine göre toplam aktifleri 250 milyar dolardan az olan bankalar, toplam ticari ve endüstriyel kredilerin yaklaşık %50'sini oluşturuyor. Bu bankalar gayrimenkul kredilerinde büyük bir paya sahipler. Bu bankalar toplam konut kredilerinin yaklaşık %60'ını oluşturmaktadır. Ayrıca, toplam tüketici kredilerinin yaklaşık %45'ini oluşturuyor, toplam ticari gayrimenkul kredilerinin yaklaşık %80'ini oluşturmaktadır.

ABD’de regülatörler ve büyük bankalar First Republic Bank gibi birçok küçük ve orta büyüklükte bankayı likidite sağlayarak ya da başka yollarla destekleyerek, mevduat çıkışlarını büyük oranda sınırlasalar ve yerel bankacılık sistemine olan güvenin azalmasının önüne geçseler dahi bu bankalar bilançolarındaki mevcut likiditeyi arttırmak zorunda kalabilir. Dolayısıyla, reel sektör finansmanında önemli unsur olan bu bankalar reel sektöre verdiği desteği geri çekmek zorunda kalabilirler. Ayrıca, sistemik olarak mevduat çıkışını önlemek adına küçük ve büyük bütün bankaların tümü mevduat faizlerini arttırarak para piyasası faiz oranlarına yaklaştırma ihtimali söz konusu. Bu yüzden, bankaların da mevduat maliyetlerindeki artışı kredi fiyatlarına yansıtması söz konusu olabilir. Dolayısıyla, kredi standartlarında ve maliyetlerinde yaşanacak sıkılaşma ABD’de iktisadi faaliyetleri kayda değer bir miktarda yavaşlamasına yol açabilir. Keza son 1 senede yapılan yaklaşık 500 baz puanlık faiz artışı ve FED’in bir süredir niceliksel sıkılaşma (tahvil portföyünü küçültme) sürecinde olmasının getirdiği birikimli etkilerin iktisadi faaliyetler üzerinde yavaşlatıcı etki yaratması şaşırtıcı olmayacaktır.

Öte yandan, ABD ekonomisi mart ayına oldukça güçlü bir ivme ile giriş yapmıştı. İstihdam artışı ve tüketim göstergeleri güçlü seyrediyordu. Ayrıca, her ne kadar kredi standartları sıkılaşacak olsa da şu aşamada FED’in para politikasını eskisinden çok daha az sıkı tutması bekleniyor. Şu aşamada Haziran-Aralık arasında yaklaşık 50 baz puan faiz indirimi fiyatlanıyor. Bu beklenti 20 Mart Pazartesi günü sabahında bir noktada 100 baz puana kadar çıkmıştı. Hatta, 20 Mart itibariyle, 2024 sonunda FED funds faizinin %3’ün altına gerilemesi fiyatlanıyordu. Bunun yanı sıra, piyasalar, yarın FOMC toplantısında FED’in yaklaşık 25 baz puan faiz artışı sonrası faiz artış sürecini sonlandırması bekleniyor.

Ayrıca, ABD bankacılık sektöründe gerçekleşecek bir konsolidasyon süreci (büyük bankaların küçük bankaları satın alması) sonrası finansal riskler azalabilir. Dolayısıyla, mart ayına güçlü bir giriş yapmış ABD ekonomisinin bankacılık sisteminde yaşanan dalgalanmaya rağmen derin bir resesyona girmeden yumuşak iniş yapma ihtimalinin sıfırlanmamış olabileceğini belirtmek gerekiyor. Ancak, bunun sağlanabilmesi hem büyük bankaların hem de kamu kurumların küçük ve orta boydaki bankalara destek olması ve bu bankaların da reel ekonomi içim önemli rollerini yerine getirmesi gerekiyor.

Bu aşamada konsensüs 2023 büyüme beklentilerinin kademeli olarak gerilemesi şaşırtıcı olmayacaktır. %0,5-1,0 arasında seyreden beklentiler kademeli olarak %0,0-0,5 aralığına gerileyebilir.

Finansal koşullarda yaşanan sıkılaşma enflasyonun düşüşüne katkıda bulunur mu?

FED’in görece sıkı para politikasını devam ettireceğini vurgulayacağını, diğer bir deyişle politika faizini uzun bir süre %5’te tutacağını ve tahvil bilançosunu küçültmeye devam edeceğini varsayarsak, yaşanan bankacılık türbülansının yaratacağı kredi standartlarındaki ilave sıkılaşmayı da göz önüne alırsak, ABD’de talebin ve iş piyasasının soğumaya geçmesini beklemek makul görünüyor. Öte yandan, iktisadi faaliyetlerin çok hızlı bir şekilde yavaşladığı bir senaryoda FED’in para politikasını hızlı bir şekilde gevşeteceği beklentisi ve bunun FED tarafından gerçekleştirilmesi orta vadeli enflasyon beklentilerinin yükselmesine yol açabilir.

Öte yandan, şubat ayı itibarıyla, enflasyonun yapışkan kalemlerinden oluşan enflasyon sepetindeki katılığın arttığını, bu kalemlerde yıllık enflasyonun %7-8 arasına yükseldiğini gözlemlemiştik. Ancak, istihdam piyasasının ve talebin yavaşlaması ile yapışkan kalemlerdeki enflasyonun da belirgin bir şekilde gerilemesi şaşırtıcı olmayacaktır. Dolayısıyla, 2023 sonu konsensüs çekirdek PCE (enflasyon) beklentisinin kademeli olarak %3,7’den %3,0’e doğru gerilemesi şaşırtıcı olmayacaktır. Bu durum orta ve uzun vadeli faizler üzerinde artan oynaklığın yeniden azalmasına imkan sağlayabilir. Bu noktada uzun vadeli ABD tahvillerine yatırım yeniden daha cazip bir konuma ulaşabilir.

Mevcut yaşananlar ile 2008-2009 Küresel Finansal Kriz arasında bir benzerlik var mı?

Önemli bir benzerlik taşıdığını söyleyemeyiz. Mevcut türbülans küçük ve bölgesel bankalar özelinde etkili olmuş görünüyor. En önemli farklılık unsuru sistemik önemi yüksek bankaların bilançolarının çok güçlü olduğunu gözlemliyoruz. ABD’de sistemik önem arz eden bankaların Basel III minimum 1. Kuşak sermaye oranı, asgari oran olan %8'in oldukça üzerinde seyrediyor. Uzmanlar tarafından bu bankaların bilançolarında 400 milyar dolarlık beklenmedik zararı karşılayacak miktarda ilave sermaye tamponu olduğu hesaplanıyor.

Ayrıca, regülatörler ve kamu otoriteleri bu sefer çok hızlı bir şekilde önlem almayı başardılar. Geçen hafta, Fed indirim penceresinden bankaların borçlanmaları üç günde 150 milyar doların üzerine çıktı ve 2008 Küresel Mali Kriz (GFC) sırasında görülen seviyelere yaklaştı. Öte yandan, Fed'in likidite desteği olmasaydı, bölgesel (küçük ve orta boy) bankalara yayılan kayda değer ciddiyette bir bankacılık krizi yaşanabilirdi. Ayrıca, bu işlemlerin sonucu olarak FED’in bilançosu da belki kısa vadeli de olsa yaklaşık 300 milyar USD kadar genişledi.

Ancak bu bilanço genişlemesi niceliksel (QE) anlamına gelmiyor, çünkü bu işlem sonrası bankalar muhtemelen elde ettiği likiditeyi bir kredi genişlemesinin dayanağı olarak kullanmayacaklar. Bu likidite arayışını sistemik risklere karşı bir sigorta olarak değerlendirebiliriz. Ayrıca, Bloomberg’de geçen habere göre orta ölçekli ABD bankalarından oluşan bir koalisyon mevduat sigortasının sınırız olarak 2 yıl uygulanmasını istedi. Böylece orta büyüklükte bankalardan mevduat çıkışının önüne kesin ve kalıcı bir şekilde geçilebileceği tahmin ediliyor. Böyle bir durumda orta ölçekli bankalar bilanço yönetimini çok daha kolay bir şekilde gerçekleştirebilirler. Ancak, bu garantinin verilebilmesi için ABD’de Kongre’den onay çıkması gerekeceği değerlendiriliyor.

Peki İsviçre’de ne oldu?

Avrupa’da durum nasıl?

İsviçre’de Credit Suisse’in SNB’nin sunduğu likidite ve garantiler ile bilançosu çok daha güçlü UBS tarafından satın alınması Avrupa bankaları için counterparty riskini sınırladı. Ayrıca, Euro bölgesi bankaları hala yaklaşık 4 trilyon avro (4,25 trilyon dolar) değerinde fazla likidite üzerinde oturuyor. Hatta, bu fazla likiditenin faizlerin arttığı bir ortamda bankalar paranın maliyeti arttığı için bankaların tercihi gelecekte bu likiditeyi geri vermek olabilir.

Öte yandan Avrupa bankaların AT1 sermaye benzeri tahvil yatırımcıları diğer ülkelerdeki yetkililerin İsviçre hükümetinin pazar günü yaptığını tekrar edip edemeyeceğini anlamaya çalıştı. Gün içerisinden Avrupalı regülatörlerden böyle bir adım gelmeyeceği Avrupa bankacılık sistemi ve finansal sistem içerisinden belirsizliği azalttı.

Hafta sonu Reuters’da geçen bir habere göre iki üst düzey yönetici Reuters'e verdiği demeçte, Avrupa'daki en az iki büyük bankanın bölgenin bankacılık sektöründe bulaşma senaryolarını incelediğini ve daha güçlü destek sinyalleri için Federal Rezerv ve Avrupa Merkez Bankası'na baktığını söyledi.

ECB yöneticisi Visco göre ise Euro Bölgesinin ABD'nin sahip olduğu gibi bir mevduat koruma aracına hızlıca sahip olması gerekli. Ancak, düzenleyiciler, ortaya çıkabilecek likidite sorunlarıyla yüzleşmek için tüm araçlara sahip.

Eurozone Bölgesinde ABD’de farklı olmak üzere bütün bankalar ölçeğinden bağımsız olarak benzer şekilde regülasyona tabii. Dolayısıyla, SVB ya da First Republic benzeri bir sürpriz şu amada beklenmiyor.

Avrupa’da ekonomik görünüm gelişmelerden olumsuz etkilenir mi?

ABD ve İsviçre’de bankacılık sektöründe yaşanan gelişmelerden önce özellikle Avrupa için büyüme görünümü hakkında olumlu gelişmeler yaşanıyordu. Euro Bölgesi için 2023 için büyüme beklentileri ekonominin büyüyebileceğine işaret ederken, son veriler sonrası büyümenin %0,5 ile %1 arasında gerçekleşebileceği beklentileri güçlenmişti.

Her ne kadar süper çekirdek enflasyon ECB’nin enflasyon hedefinini çok üzerinde şubat ayı itibarıyla düşüş eğilimi göstermese de, enerji fiyatlarındaki sert düzeltme manşet enflasyon beklentilerini aşağı yönlü revize edilmesini yol açıyor.

ECB geçtiğimiz hafta mevduat faiz oranını 50 baz puan arttırarak %3’e yükseltti. ECB mümkün olduğu kadar hızlı bir şekilde enflasyonun %2'ye doğru geri döndüğüne dair beklentilerin oluşmasını arzu ediyor. Avrupa Merkez Bankası faiz oranlarını daha da yükseğe çıkarma riskinin arttığını kabul ediyor.

ECB guvörlörlerinden Kazaks, Silicon Valley Bank ve Credit Suisse Group AG'yi sarsan piyasa kargaşasının Avrupa ekonomisini raydan çıkaracak kadar kötüleşmediği varsayılırsa, fiyat baskılarının çok güçlü olduğunu ve daha fazla önlem alınmasını gerektirdiğini söyledi. Kazaks, Temmuz ayından bu yana 350 baz puanlık artışların ardından, yetkililerin gelecekteki hamlelerin sonuçlarını dikkatle değerlendirmesi gerektiğini belirterek, "Enflasyon hala çok yüksek - bence oranların artması gerekiyor. Temel senaryo tutarsa ve piyasa oynaklığı sakinleşirse ve senaryoyu raydan çıkarmazsa, o zaman mevcut makro görünüm ve enflasyon görünümü ile daha fazla faiz artışı gerekli olacaktır." dedi.

Öte yandan, piyasa fiyatlamasını baktığımızda temmuz itibarıyla mevduat faizinin %3,25 ile zirve yapması beklenirken, aralıkta %3,00’e gerilemesi bekleniyor. Diğer bir deyişle, piyasalar ECB’nin zirve faize yaklaştığını fiyatlamaya eğilim gösteriyor. Ancak ECB’nin FED gibi yakın bir dönemde, 2023 yılı içerisinde, faiz indirimine başlanması beklenmiyor.

ABD’nin ardından Avrupa’nın bankacılık sistemine yönelik endişeler artmış durumda. ABD’de bir bankanın iflası ile başlayan bankacılık krizinin ardından Avrupa’da da dün Credit Suisse paniği yaşandı. Avrupa için de yapısal zayıflıkları olan bankalar için bu dönemde öngörülmeyen büyük sıkıntılar olup olmayacağı sorgulanıyor. İsviçre merkezli Credit Suisse bankasının en büyük ortağı Suudi Ulusal Bankası'nın sermaye artırımı yapmayacaklarını duyurmasıyla bankanın hisse senedi fiyatındaki düşüş %20’yi aştı ve satış baskısı piyasaların genelinde hissedildi. Avrupa borsaları %3’ün üzerinde değer kaybederken, tahvillere giriş gerçekleşti. Özellikle kırılgan İsviçre bankaları bir kaç gündür mevduat çıkışlarına karşı önlem aldıklarını ve merak edilmemesi gerektiğini savunuyorlar. ECB bugün faiz kararını açıklayacak; Başkan Lagarde basın toplantısı gerçekleştirecek. Lagarde basın toplantısında bankacılık konularına yönelik açıklamalarda bulunabilir. ECB’den politika faiz oranında geçtiğimiz günlerde 50 baz puanlık artırım beklenirken, bankalara yönelik artan endişeler nedeniyle 25 baz puan ağırlık kazanmaya başladı. Dolayısıyla da ECB faiz artırım boyutunu yaşanan gelişmeler ile daha sınırlı tutabilir. ABD tarafında ise; dün ÜFE verileri takip edildi. Aylık ÜFE %0,3 olan artış beklentilerine rağmen %0,1 oranında düşüş gösterdi. Yıllık ÜFE ise %6’dan %4,6 seviyesine geri çekildi. ABD tahvil faizlerindeki düşüş ise dikkat çekiyor; 2 yıllık tahvil faizi %3,7 ile son 6 ayın en düşük seviyelerine geri çekildi. Haftaya çarşamba günü toplantı kararını açıklayacak olan Fed’in ise bankacılık sektöründe yaşanan kriz nedeniyle bu toplantıda faizleri sabit bırakıp pas geçebileceğine yönelik beklentilerin mevcut olduğunu belirtelim. Bankacılık krizi ve yaşanan gelişmeler bu dönemde piyasaların gündeminde yer tutabilir. İlerleyen günlerde faiz artırımına yönelik beklentiler daha fazla şekillenecektir.

EUR/USD, doların olan talebin artması, Avrupa’da artan finansal endişeler ve ECB’nin daha sınırlı faiz artırımına gidebileceğine yönelik beklentiler ile destek seviyelerinin altına geri çekildi. 1,07 ve devamında 1,06’nın altına yönelen paritede kısa vadeli görünüm zayıfladı. Paritede bu seviyeler direnç haline geldi. 1,0520 ana destek olup, paritenin bu seviyenin üzerinde kalabilmesi tepki yükselişleri için öne çıkıyor. Aksi halde 1,0480 desteğine doğru geri çekilme yaşanabilir.

Küresel piyasalar bugün ABD’de açıklanacak olan şubat ayı istihdam verilerine odaklanmış durumda. Ocak ayında 517 bin kişi ile beklentilerin oldukça üzerinde artış gösteren tarım dışı istihdam verisinin şubat ayında ne kadarlık artışa işaret edeceği merak konusu. Verinin aylık bazda 200 bin kişi artması bekleniyor. Yüksek gelen rakam sonrasında veride aynı patikanın devam edip etmeyeceği takip edilecek ve verinin bir seferlik etkilerden mi yüksek geldiği anlaşılmaya çalışılacak. ABD’de iş gücü piyasasında güçlü seyir devam ederken, bir yandan bu durumun enflasyonist baskı yaratmasından endişe ediliyor. ABD’de son dönemde açıklanan enflasyon verilerinin ise beklentileri aştığını belirtelim. Bu gelişmelere bağlı olarak son zamanlarda Fed sıkı para politikası tonunu yukarı çekmiş durumda. Bu doğrultuda Fed Başkanı Powell bu hafta Kongre’ye gerçekleştirdiği yarıyıl sunumlarında enflasyonla mücadelede, enflasyonu tekrar %2 seviyesine indirme sürecinde önlerinde uzun bir yol olduğunu ve yüksek enflasyonun faiz oranlarını muhtemelen beklediklerinden daha fazla faiz artırmalarına yol açacağını söyledi. Powell son dönemde beklentilerden güçlü gelen ekonomik verilerin faiz oranlarının tahmin edilenden daha yüksek olacağını gösterdiğini belirtti. Powell’ın sıkı para politikasının devamına yönelik beklentilerin ötesinde şahinvari ton kullanması ile bu ayki toplantıya dair faiz artırım tahminleri 25 baz puandan 50 baz puana yükseldi. Fed bu ayki toplantıda faiz artış hızı hakkında henüz bir karar vermezken, verilerin seyrini yakından takip edecek. Buna paralel bugünkü verilerin öneminin yüksek olduğunu ve küresel piyasalarda risk iştahının seyrini etkileyeceğini belirtelim. Şubat ayının son haftasından bu yana yükselen trendde hareket eden ve BIST 100’ün yükselişine öncülük eden bankacılık endeksi 5254 direncine doğru güç kaybetti. Bankacılık endeksindeki son dönemdeki daha belirgin yükseliş hareketi nedeniyle olası kar satışlarına temkinli olunabilir. Olası bu durumun endeks üzerindeki etkileri de takip edilecek. BIST 100’de 5350 desteğinin üzerinde kalındığı sürece kısa vadeli yön yukarı görünüyor. 5503 ve devamında 5569 dirençler olarak izlenebilir. Ancak 5350’nin aşağı kırılması halinde kâr satışları gelme ihtimali göz önünde bulundurulabilir. 5220 sonraki destek olarak izlenebilir.

EUR/USD paritesinde asıl yön istihdam verileri sonrasında belli olacak. Fed Başkanı Powell’ın sıkı para politikasına yönelik mesajlar vermesi ile 1,06 desteğinin altına geri çekilmişti. Parite 1,0530 seviyesinden destek bulurken, 1,06 direncine doğru yukarı tepki gösteriyor. ABD istihdam verilerinin seyri parite üzerinde belirleyici olacaktır. Verilerin beklentilerin altında kalması halinde parite 1,06 direncinin üzerine yönelim gösterebilir. Beklentileri aşan veri sonrasında dolar gücünü artırabilir ve parite 1,0530 desteğinin altını test edebilir. Olası bu durumda 1,0480 sonraki destek konumunda.

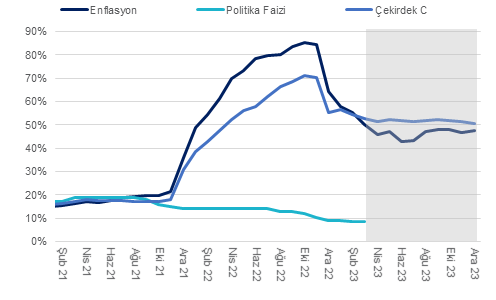

Enflasyon (TÜFE) ocakta kurum beklentimiz olan %3,7 ve piyasa medyan piyasa beklentisi olan %3,5’in altında aylık bazda %3,1 oranında artış gösterdi. Öte yandan baz etkisi sayesinde yıllık enflasyon %57,7’den %55,2’ye gerilemiş oldu. Beklentimiz ile gerçekleşme arasındaki farkın sebebi ise hizmet ve dayanıklı mallar haricinde temel mallar fiyatlarındaki artışın beklentimizin altında gerçekleşmesi oldu. Düşüncemiz, 6 Şubat’ta gerçekleşen üzücü depremler sonrası tüketici güveninde yaşanan düşüş talep kanalı üzerinden çekirdek enflasyonu geçici olarak sınırlamış olabilir.

Mevsimsellikten arındırılmış enflasyon trendine baktığımızda ise yıllıklandırılmış C grubu çekirdek enflasyon eğilimi ocakta %30’lardan %60’lara yükseldikten sonra benzer seyri şubat ayında da gösterdi. Bu seviye Mart 2022’ye yakın bir enflasyon eğilimine işaret ediyor. Keza, bu artışın sebebi hizmet enflasyonunda görülen artış oldu. 2023’e girerken gerçekleşen ücret artışları hizmet enflasyonunu yükseltici etki yarattı. Bu açıdan yıllık bazda hizmet enflasyonunun yıl boyunca %60 civarında dalgalanmasını bekliyoruz. Ayrıca, yılın geri kalanında başta işlenmemiş gıda ve hizmet kalemlerindeki önden yüklemeli artıştan ve depremlerin gıda arzı üzerindeki olası olumsuz etkilerinden dolayı enflasyondaki genel katılık beklenenden daha belirgin hale gelebilir.

Talep görünümüne baktığımızda, Merkez Bankası’nın yayınladığı çıktı açığı göstergeleri iktisadi faaliyetlerin 2021’den bu yana potansiyelinin üzerinde seyrettiğine işaret ediyor. GSYH hesabında yer alan yerleşik hanehalkı tüketimine baktığımızda da uzun yıllar trendinin yaklaşık %20 üzerinde seyrettiğin gözlemliyoruz. Güçlü tüketim talebi eşliğinde fiyatlama davranışları ve beklentilerde yaşanan bozulma bir süre daha devam edebilir.

Önümüzdeki dönemde yurt içi talep göstergelerini yakından izlemeye devam edeceğiz. TCMB’nin yakın geçmişte depremlerin yarattığı zararın büyüme üzerindeki olası olumsuz etkilerinden dolayı para politikasını daha da gevşetme yoluna gittiğini gözlemledik. Keza, otoriteler tarafından konut kredilerinde kaldıraç oranlarını belirleyen limitler yükseltildi. Yılın ikinci çeyreğinde negatif kredi faiz görünümünün devam ettiği bu dönemde kredi kanalında ilave bir genişlemenin şaşırtıcı olmayacağını değerlendiriyoruz. Bu açıdan iç talebin enflasyon beklentileri ve fiyatlama davranışları üzerindeki etkilerini takip edeceğiz.

Baz etkilerinin yılın ilk yarısı boyunca etkili olmaya devam etmesini bekliyoruz ancak dezenflayon süreci beklenildiği kadar uzun ve kalıcı olmayabilir. İlk aşamada yıllık manşet enflasyon martta %49’a, haziran ve temmuztda ise %43’e gerileyebilir. Öte yandan, her halükarda hizmet enflasyonundaki katılık, güçlü tüketim ve üretici maliyetlerindeki artışın tüketici fiyatları üzerindeki olası gecikmeli etkilerinin devamı dezenflayonist sürecinin kalıcılığı üzerinde soru işareti yaratıyor. Ayrıca, bir süredir TL beklediğimizden güçlü bir performans gösterse de yıl sonu enflasyon beklentimiz olan %48’i korumaya devam ediyoruz.

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi