TCMB Para Politikası Kurulu (PPK) 23 Mart 2023 Perşembe günü toplanıp, faiz kararını saat 14:00’da açıklıyor olacak. Anketlere baktığımızda TCMB’nin politika faizini sabit bırakacağı yönünde beklenti daha ağır basıyor. Öte yandan, faiz indirimini bekleyen anket katılımcıları da azımsanmayacak sayıda görünüyor. Bizim beklentimiz önceki PPK toplantısında faiz indirme yolunu seçen ve sonrasında tüketici kredilerinin faizlerini düşürücü regülasyon değişikliği yapan TCMB’nin bu toplantıda da 50 baz puan faiz indirimi yapacağı yönünde.

Hatırlanacağı üzere geçen ay gerçekleşen PPK toplantısında piyasa beklentisine paralel 50 baz puan faiz indirimi gerçekleşmişti. Beklentimiz, ticari krediler ve mevduat arasında açılan negatif faiz farkından ve oldukça düşük, negatif reel faiz sunan kredi koşulları var iken TCMB’nin faiz indirimine gitmesine gerek olmadığı yönündeydi, ancak TCMB para politikası duruşunu gene de daha fazla gevşetmeye kararı vermişti.

TCMB’nın geçen ay faiz indirimini faiz karar metninde şu şekilde rasyonelize ettiğini değerlendiriyoruz: “Depremin üretim, tüketim, istihdam ve beklentiler üzerindeki etkileri” henüz tam olarak öngörülebilir değil, ancak yakın vadede ekonomik aktiviteyi olumsuz etkilemem potansiyeli var. Banka açısından “sanayi üretiminde yakalanan ivmenin ve istihdamdaki artış trendinin sürdürülmesi açısından finansal koşulların destekleyici olması daha da önemli” olmaya devam ediyor.

Ayrıca, metinde Kurul her ne kadar “bu ölçülü indirim sonrası para politikası duruşunun fiyat istikrarı ve finansal istikrarı koruyarak deprem sonrası gerekli toparlanmayı desteklemek için yeterli olduğu” görüşünü belirtse de Kurul “yaşanan felaketin etkilerinin en düşük seviyelere indirilmesi ve gerekli dönüşümün desteklenmesi amacıyla uygun finansal koşulların oluşmasını önceliklendirecektir.” açıklamasında da bulunmuştu.

10 milyondan fazla vatandaşımızın etkilediği depremlerin ardından yaklaşık 1,5 ay geçti. TCMB’nin yayınladığı haftalık kartlı harcama verisine baktığımızda, depremlerin hemen ardından hız kesen tüketim harcamalarının yeniden depremler öncesi hızlı artış trendine geri dönmüş olduğunu değerlendiriyoruz. Ancak, TCMB’nin yakından takip ettiği sanayi üretimine ilişkin göstergeler olumlu yönde seyretmiyor. Mevsimsellikten arındırdığımız haftalık elektrik tüketimi verisine baktığımızda, elektrik tüketiminin depremler öncesinin yaklaşık %10 altında seyretmeye devam ettiğini gözlemliyoruz. Öte yandan, Türkiye İhracatçılar Meclisi’nin haftalık yayınladığı veri de haftalık ihracatın önceki 2 haftada ortalama 2 milyar USD’a gerilediğine işaret ediyor. Karar metinlerinde sanayi üretimi ve ihracatın artış trendine büyük önem atfeden TCMB’nin geçtiğimiz ay olduğu gibi yarınki toplantıda da faiz indirimine gitmesi şaşırtıcı olmayacağını değerlendiriyoruz.

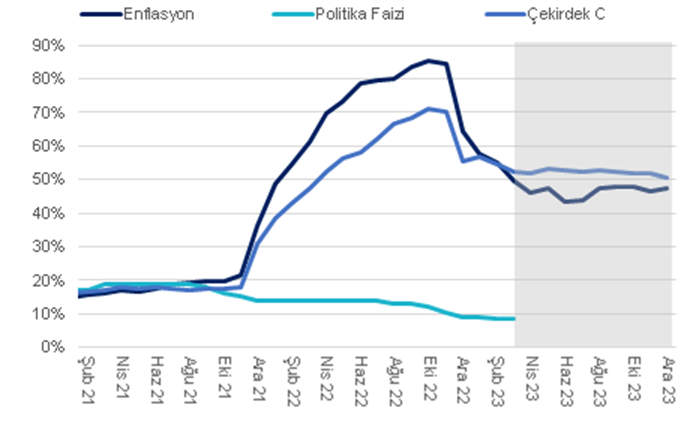

Öte yandan, tüketim ve üretim, ihracat ve ithalat dengesinin hem enflasyonu hem de dış açığı arttırıcı yönde ilerlediğini değerlendiriyoruz. Özellikle depremler sonrası şehirleri yeniden inşa etme faaliyetleri başlaması kredi genişlemesinin daha da hız kazanmasını tetikleyebilir. Keza basında geçen kamu bankalarının sermayelendirileceği haberleri kredi artış hızında yeni bir ivmelenmenin eşiğinde olduğumuz anlamına gelebilir. Yıllıklandırılmış çeyreklik TP kredi büyüme hızı Aralık’tan itibaren %65-70 aralığında seyrediyor. Öte yandan, enerji fiyatlarındaki kademeli gerilemeye rağmen 12-aylık birikimli cari açığın Nisan itibariyle 55 milyar dolara (GSYH’nin %7’si) yükselebileceğini değerlendiriyoruz. Enflasyonun ise sene içinde %40’ın altına inme ihtimalinin ise gittikçe artan fiyat katılığı ile beraber gerilediği değerlendiriyoruz. Yıl sonu enflasyon beklentimiz olan %48’i ise korumaya devam ediyoruz.

Grafik 1 – Enflasyon (Beklentimiz) ve Politika Faizi

Kaynak: TÜİK, QNBFI