TCMB PPK daha önce net bir şekilde iletişimini yaptığı ve geniş kesimlerce beklendiği üzere haftalık repo faiz oranını %9 ile sabit bıraktı. TCMB, 2022’de 7 toplantı üst üste para politikası faizini sabit bıraktıktan sonra Ağustos PPK toplantısında sürpriz bir şekilde faiz indirim döngüsünü başlatmıştı. Hatırlanacağı üzere, TCMB geçen senenin son çeyreğinde de (Eylül-Aralık ’21 arasında) toplamda 500 baz puan faiz indirimi ile beraber faiz indirim ile beraber politika faizini %19’dan %14’e düşürmüş ve faiz indirim sürecine Ağustos 2022’ye kadar ara vermişti.

Daha önceki metinde yer alan ve faiz indiriminin sebebini açıklayan bölüm güncel karar metninde de benzer şekilde korundu: “Azalan dış talebin toplam talep koşulları ve üretim üzerindeki etkileri yakından izlenmektedir. Küresel büyümeye yönelik belirsizliklerin ve jeopolitik risklerin daha da arttığı bir dönemde sanayi üretiminde yakalanan ivmenin ve istihdamdaki artış trendinin sürdürülmesi ile arz ve yatırım kapasitesindeki yapısal kazanımların sürekliliği açısından finansal koşulların destekleyici olması kritik önem arz etmektedir.”

Son dönemde başta TCMB ve BDDK olmak üzere çeşitli kurumların aldığı kararlar sonucunda bankacılık sektörünün kredi kullandırma sürecinde haftalık repo faizinin ötesinde regülasyonun önemi artmıştı. Dolayısıyla, parasal gelişmeleri değerlendirirken, para politikasının bütüncül etkisini haftalık olarak yayınlanan bankacılık verileri üzerinden değerlendiriyoruz. Bu verilere baktığımızda, geçtiğimiz Mayıs-Ağustos döneminde YP cinsinden krediler kayda değer oranda daralırken, TP cinsinden ticari krediler ise kayda değer bir ivme kaybı yaşamıştı. Eylül’den bu yana ise bu kategorilerde kayda değer bir toparlama gözlemeye başladık.

Daha önce karar metninde yer alan şu ifade çıkarılmış: “son dönemde belirgin şekilde açılan politika-kredi faizi makasının ilan edilen makro-ihtiyati tedbirlerin katkısı ile geldiği denge yakından takip edilmektedir”. Bu değişiklikten çıkaracağımız sonuç TCMB’nin yukarıda belirtilen konularda endişelerinin ortadan kalktığı. Diğer bir deyişle TCMB’nin TL mevduat faizlerinin yükseldiği bir ortamda ticari kredi faizlerinin düşmeye devam ettiği ve hatta ticari kredi faizlerinin mevduat faizinin altına geldiği bir bankacılık ortamını tercih ettiğidir.

TCMB’nin büyüme konusundaki endişelerini, yeni KGF paketini ve basında geçen haberlere göre kamu bankalarının yeniden sermayelendirilebileceği haberlerini de göz önüne alırsak, ticari kredi kullanımında ivme kazancının devam edebileceğini değerlendiriyoruz. Dolayısıyla, politika faizi önceki aya göre değişmese de para politikası duruşunun görece gevşeme eğiliminde olduğu döngüdeyiz.

Öte yandan, TCMB’nin cari denge görünümü ile ilgili endişeli kalmaya devam ettiğini gözlemliyoruz: TCMB’ye göre “enerji fiyatlarındaki yüksek seyir ve ana ihracat pazarlarının resesyona girme olasılığı cari denge üzerindeki riskleri canlı tutmaktadır. Cari işlemler dengesinin sürdürülebilir seviyelerde kalıcı hale gelmesi, fiyat istikrarı için önem arz etmektedir.” Düşüncemiz TCMB’nin hali hazırda makro-ihtiyati tedbirler üzerinde bu kadar eğilmesinin sebebi cari denge ile ilgili riskler olduğunu yönünde.

Bugünkü karar metninde önceki karar metninden farklı olarak ikinci büyük paragrafın son cümlesi dikkat çekiyor: “Kurul, parasal aktarım mekanizmasının etkinliğini destekleyecek araçlarını kararlılıkla kullanmaya devam edecek ve fonlama kanalları başta olmak üzere tüm politika araç setini liralaşma hedefleriyle uyumlu hale getirecektir. Uygulanacak politikalar aralık ayında açıklanacak olan 2023 Yılı Para ve Kur Politikası metninde kapsamlı olarak ilan edilecektir.” Bu ifadelerden anladığımız TCMB’nin ticari kredi faizlerin %14’ler, uzun vadeli tahvil faizlerinin ise %10’un altında seyrettiği fiyatlamaların devamı arzu ettiği. Ayrıca, TCMB’nin yerleşik bankalar ile yaptığı döviz swap miktarını azaltma konusunda istekli kalmaya devam ettiğini anlıyoruz. Dolayısıyla, TCMB’nin bu süreci hızlandırmak adına ilave adımlar atmaya devam edebileceğini değerlendiriyoruz. Bu konuda daha detaylı bilgiyi yakın zamanda açıklanacak Para ve Kur Politikası metninde bulabiliriz.

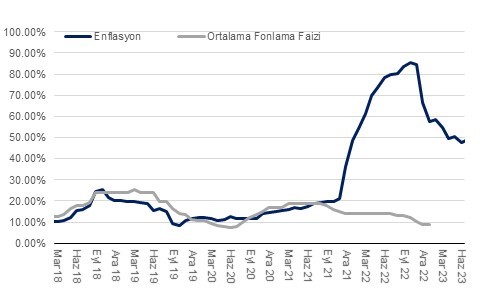

Ortalama enflasyonun 2023’de de 2022’de olduğu gibi yüksek gelme ihtimali yükseliyor. Asgari ücret zammının ilanından önce 2023’te ortalama enflasyonun %50’yi bulabileceği düşüncesindeydik. Öte yandan, asgari ücret artışı (%55) %45 olan beklentimizin üzerinde gerçekleşti. Aradaki bu fark ortalama enflasyon beklentimizi en az 2 puan arttırıcı etki yaratıyor. Yüksek ücret zammının en büyük etkisini hizmet enflasyonu üzerinde göreceğiz. Keza, hizmet enflasyonu 2023’te ortalama %60’ın üzerinde seyredebilir. Karşılaştırmak için bu oranın 2022’de ortalama %48 civarında seyrettiğini tahmin ediyoruz. Dolayısıyla, negatif reel faiz görünümü 2023 içinde korunuyor. Yüksek ücret artışı ve kredi arzındaki ivme kazancı ihtimali 2023’e ilişkin talep beklentilerini güçlendirebilir.

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi