TCMB PPK, 2022’de 7 toplantı üst üste para politikası faizini sabit bıraktıktan sonra önceki ay (Ağustos) sürpriz bir şekilde 100 baz puan indirime gitmişti. TCMB bu ayki toplantısında piyasa beklentisi ve bizim beklentimiz olan 50 baz puan faiz indirimi yerine 100 baz puanlık bir indirimle %13 olan faiz oranını %12’ye düşürdü. Hatırlanacağı üzere, TCMB geçen senenin son çeyreğine (Eylül-Aralık ’21 arasında) toplamda 500 baz puan faiz indirimine gitmişti.

Daha önceki metinde yer alan ve faiz indiriminin sebebini açıklayan bölüm güncel karar metninde de aynı şekilde korunmuş: “Bununla birlikte, üçüncü çeyreğe ilişkin öncü göstergeler azalan dış talebin etkisiyle iktisadi faaliyette ivme kaybının devam ettiğine işaret etmektedir. Küresel büyümeye yönelik belirsizliklerin ve jeopolitik risklerin arttığı bir dönemde sanayi üretiminde yakalanan ivmenin ve istihdamdaki artış trendinin sürdürülmesi açısından finansal koşulların destekleyici olması önem arz etmektedir. Bu çerçevede Kurul, politika faizinin 100 baz puan düşürülmesine karar vermiş, mevcut görünüm altında güncellenen politika faiz düzeyinin yeterli olduğunu değerlendirmiştir”.

Daha önceki iki karar metninde de yer alan “ivmesini kaybettiği gözlenmekle birlikte, kredilerin büyüme hızı ve erişilen finansman kaynaklarının amacına uygun şekilde iktisadi faaliyet ile buluşması yakından takip edilmektedir” cümlesi olduğu gibi korunmuş. Önceki karar metninden farklı olarak “son dönemde belirgin şekilde açılan politika-kredi faizi makasının parasal aktarımın etkinliğini azalttığı değerlendirilmektedir” cümlesi metinden çıkarılmış. Öte yandan, önceki karar metninde yer alan “son dönemde belirgin şekilde açılan politika-kredi faizi makasının parasal aktarımın etkinliğini azalttığı değerlendirilmektedir.” ifadesi “son dönemde belirgin şekilde açılan politika-kredi faizi makasının ilan edilen makroihtiyati tedbirlerin katkısı ile geldiği denge yakından takip edilmektedir” ile değiştirilmiş.

Bir önceki metinde yer alan “kurul, makroihtiyati politika setini, parasal aktarım mekanizmasının etkinliğini destekleyecek araçlarla daha da güçlendirmeye karar vermiştir” cümlesi yerine ufak bir değişiklikle “kurul, parasal aktarım mekanizmasının etkinliğini destekleyecek araçlarını güçlendirmeye devam edecektir.” cümlesi yerleştirilmiş. Hatırlanacağı üzere, bir önceki faiz kararından sonraki hafta sonu (20 Ağustos 2022) TCMB “Makroihtiyati Tedbirler Hakkında Basın Duyurusu” yayınlanmıştı. Buna göre i) 23 Nisan 2022 tarihli duyuruda belirtilen zorunlu karşılığa tabi krediler (ihracat ve yatırım, KOBİ, esnaf kredileri vs. hariç) için yüzde 20 düzeyinde uygulanan zorunlu karşılık tesisinin, uygulamanın etkinliğinin arttırılması amacıyla bankalar için yüzde 30 oranında menkul kıymet tesisi ile ikâme edilmesi, ii) mevcut kredi bakiyeleri arasındaki farkın yüzde 20’si oranında zorunlu karşılığı 6 ay boyunca tesis edilme zorunluluğu ise 1 yıla uzatılmıştı.

Öte yandan, TCMB’in önlem paketi arasında en çok etkili olması beklenen karar ise şu olmuştu: Tebliğ yayımı tarihinden itibaren 2022 yıl sonuna kadar kullandırılacak ticari nitelikteki kredilerde Merkez Bankası tarafından yayımlanan yıllık bileşik referans oranın i) 1,4 katı üzerinde yıllık bileşik faiz oranıyla kullandırılacak kredi tutarının yüzde 20'si, ii) 1,8 katı üzerinde yıllık bileşik faiz oranıyla kullandırılacak kredi tutarının yüzde 90'ı nispetinde menkul kıymet tesis edilmesine karar verilmişti. Referans oranının ise %15,34 olduğunu düşündüğümüzde, bu oranın 1,4 katı bileşik yıllık %21,49, 1,8 katı ise yıllık bileşik %27,63 oranı ortaya çıkmıştı. Bugünkü faiz indirimi ile beraber bu oranlar bir kademe daha düşecektir.

Bu karar sonucu değerlendirmemiz bankaların kredi kullandırma konusunda yüksek kredi notu şirketlere referans değerine yakın bir oranda ve mümkün olduğu kadar kısa vadeli tercihinde bulunabileceği yönündeydi. Uygulamadaki sonuçlarına baktığımızda ise ticari kredilerde gözlemlenen ivme kaybı hızını arttıracak devam etti. Son verilere göre; TP kredilerde 13 haftalık büyüme trendi %70’den %56’ya geriledi. Keza, bu oran Haziran ayı başında %100’e yaklaşmıştı. TCMB, BDDK ve diğer kamu kurumların aldığı kararlar sonucunda, TCMB politika faizini %12’ye kadar indirmesine karşın para aktarım mekanizması aksi yönde çalıştı ve kredi arzı kayda değer bir oranda ivme kaybetti.

Sonuç olarak bir değerlendirme yapar isek, TCMB’nin aldığı kararların net olarak etkisi sonucu ticari kredi faizlerindeki kayda değer düşüşe rağmen, bu etkinin tersine kredi artış ivmesi hızlı bir şekilde ivme kaybediyor. Diğer bir deyişle, toplam kullandırılan kredi büyümez iken, ortalama kredi maliyeti şirketler için düşüyor. Diğer bir yandan ise tüketici kredilerinde genel olarak yavaş seyir devam etse de kredi kartı harcamaları güçlü kalmaya devam ediyor. Bireysel kredi kartı borcu yıllıklandırılmış %90 civarında artış eğilimi gösteriyor. Nihai olarak, kredi aktarım mekanizmasının ekonomi üzerindeki etkilerini tüketim kompozisyonunda değişim olarak gözlemliyoruz. Sanayi üretimindeki ivme kaybına (kısmen ihracat siparişlerindeki daralma, kısmen tedarik zinciri kısıtları, belki de YP ve TP kredilerdeki ivme kaybı), nispeten zayıf seyreden dayanıklı mallar tüketimine rağmen dayanıksız mallar tüketiminin güçlü seyrettiğini gözlemliyoruz. Ayrıca, yılın Eylül-Aralık ’22 döneminde kamu harcamaların iktisadi faaliyetlere katkıda bulunmasını bekliyoruz. Düşen politika faizi ve uygulanan makroihtiyadi önlemler sayesinde Hazine tek haneye yakın düşük faiz ile uzun vadeli borçlanabiliyor. Mevcut politikanın kamunun faiz harcamalarını düşüreceğini ve önümüzdeki dönem için mali açıdan faiz dışı harcamalar için ilave alan yaratabileceğini değerlendiriyoruz.

TCMB ve diğer düzenleyici kurumların geniş önlem paketleri ve çok düşük reel faiz politikasının sonucunda mevcut iktisadi faaliyetlerin seyrinin TCMB açısından ne derece olumlu değerlendirildiğini Ekim sonunda gerçekleşecek “Enflasyon Raporu” sunumunda gözlemleme şansı yakalayacağız. Bizim perspektifimizden, mevcut iktisadi seyrin devamı sonucunda mevsimsellikten arındırılmış cari açığın aylık bazda 4-5 milyar dolar civarında seyretmesini bekleriz. Bu da Eylül ’22-Haziran ’23 döneminde dış finansman ihtiyacını aylık ortalama 10 milyar USD seviyesinde tutabilir. Ödemeler dengesi üzerindeki riskleri azaltmak adına yakın gelecekte iç talebin tüketim üzerinden kayda değer bir miktarda gerilemesi faydalı olabilir. Aynı zamanda tüketim talebinin dizginlenmesi, bozulan fiyatlama davranışları ve enflasyon beklentilerindeki bozulmanın enflasyon dinamikleri üzerindeki etkisini azaltabilir. Keza, ortalama enflasyonun 2023’de de 2022’de olduğu gibi yüksek gelme ihtimali yükseliyor. Şu aşamada, 2023’de ortalama enflasyonun %55’i bulabileceği düşüncesindeyiz.

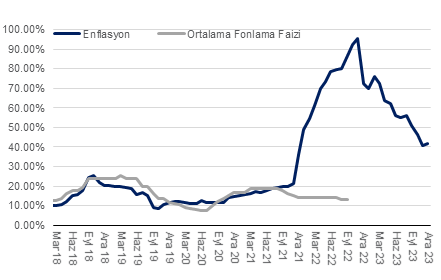

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi