Enflasyon (TÜFE) Ağustos’ta aylık %1,12 oranında artış gösterdi. Böylece, enflasyon kurum beklentimiz olan %0,44 ve piyasa beklentisi olan %0,65’in üzerinde gerçekleşmiş oldu. Sonuç olarak, yıllık enflasyon %17,85’ten %19,25’e yükseldi. Enflasyonu beklentilerin üzerine çeken kalemler, aylık 3,2 artış gösteren gıda ve alkolsüz içecekler ve %2,1 artış gösteren diğer temel mallar oldu. Diğer bir yandan, ÖTV matrah artırımı sebebiyle yüksek tek basamaklı düşüş beklediğimiz oto fiyatları ise aylık sadece %2,75 düşüş gösterdi.

Gıda fiyatlarının bu yaz boyunca mevsimsel ortalamaların çok üzerinde seyrettiğini gözlemliyoruz. Temmuz’da aylık %2,8 oranında artış gösteren gıda fiyatları, Ağustos’ta %3,2 artış gösterdi. Bu artışta Temmuz’da aylık %5,6, Ağustos’ta ise %10,1 artış gösteren taze sebze-meyve fiyatları baş roldeydi. Mevsimsellikten arındırılmış taze sebze meyve enflasyonunun yıllıklandırılması sonucunda hesapladığımız eğilimin %150’ye kadar ulaştığını görüyoruz. Tarihsel örneklerde olduğu gibi bu büyük artışın ardından, bu fiyat artışı baskısının önümüzdeki dönemde düşüşe geçmesi şaşırtıcı olmayacaktır. Bu artışın üretim faktör maliyetlerindeki artışın ve arz konusunda sıkıntılardan kaynaklandığını söyleyebiliriz.

Öte yandan, işlenmemiş gıda ürünleri, enerji, alkollü içkiler ve tütün ile altın hariç TÜFE (Çekirdek Enflasyon B Grubu) yıllık bazda %%18,5’te yatay seyrettiğini, diğer bir çekirdek enflasyon göstergesi olan Çekirdek TÜFE (C) ise %19,1’den %18,6’ya gerilediğini görüyoruz. Ayrıca, her iki veriye de mevsimsellikten arındırılmış olarak baktığımızda, yıllıklandırılmış 3 aylık ortalama çekirdek enflasyonda kayda değer bir yükseliş gözlemlemiyoruz. Çekirdek B grubu yıllık %16,5’ten %19,9’a, çekirdek C grubu ise %18,2’den %19,5’e yükseldi. Başka olumsuz bir gelişme olarak ise özellikle dayanıklı mallar ve giyim kalemi haricinde temel mallar enflasyon eğiliminin %23,5’ten %32,5’e yükseldiğini gözlemliyoruz.

Diğer bir veri seti olan, imalat ÜFE endeksinin Ağustos’ta aylık %1,24 oranında artış göstermesi ve endekste yıllık bazda artışın %47,9’dan %45,4’e gerilemesi olumlu bir gelişme oldu. Kendi oluşturduğumuz çekirdek imalat enflasyon eğiliminin Mayıs ayında %57’e yükseldikten bu yana gerilemeye başladığını ve Ağustos’ta %28’e gerilediğini gözlemliyoruz. Bu da ÜFE kaynaklı maliyet baskılarının temel mallar üzerindeki etkisinin gelecekte kademeli olarak gerileyebileceği anlamına geliyor.

Hizmet enflasyonundaki aylık %1,25 artış çok dikkat çekmese de yıllıklandırılmış çekirdek hizmet enflasyonu (kira, ulaştırma ve haberleşme hariç) eğiliminin Ağustos’ta %19,5’ten %20,0 yükseldiğini gözlemliyoruz. Sonuç olarak yıllık bazda çekirdek enflasyon göstergeleri sınırlı bir düşüş gösterse de, bazı kalemleri çıkardığımızda tabana yayılmış enflasyonist baskıların güçlendiğini gözlemliyoruz.

Sonuç olarak, çekirdek enflasyon göstergelerindeki olumsuz seyir ve yüksek gıda fiyatlarından dolayı enflasyon patikası beklentimizi 50 baz puan yukarı çekiyoruz. Böylece yıl sonu enflasyon beklentimi de %16’den %16,5’e revize ediyoruz. Öte yandan, enflasyon görünümüne dair risklerin açık bir şekilde yukarı yönlü olduğunu değerlendirebiliriz. Keza, sonbaharda çekirdek ve gıda enflasyon eğiliminde kayda değer bir geri çekilme geçekleşmesini bekliyoruz. Ayrıca, bu beklentimizde 2021 yılı boyunca akaryakıt, elektrik ve doğalgaz fiyatlarında herhangi bir zam varsayımı yapmadan ulaşıyoruz. Eğer, bu yıl bitmeden elektrik ve doğalgazda %10 civarında bir zam gerçekleşirse bu enflasyon patikası beklentimizi yaklaşık 100 baz puan yukarı çekecektir.

Geçen seneden kaynaklanan yüksek baza rağmen, enflasyonun Eylül %19 civarında seyretmesini, Ekim ayı ile birlikte sınırlı olarak gerilemeye başlamasını ve yıl sonunda %16,5’e gerilemesini bekliyoruz. Yıllık enflasyonun önümüzdeki yılın Haziran ayına kadar %16,5 civarında dalgalanmasını, sonrasında baz etkisiyle Temmuz’da %13’e gerilemesini ve 2022’yi %14 ile bitirmesini bekliyoruz.

Sonuç olarak, TCMB’nin yıl sonunda enflasyonun %14,1’e düşmesini beklediği senaryoya ulaşılması düşük bir ihtimal görünüyor. 2022 sonunda enflasyonun %7,8’e gerileyeceği tahminin gerçeklemesi ise daha düşük olarak değerlendirilebilir. TCMB’nin bu doğrultuda bu sene bitmeden faiz indirimi yapmamayı değerlendirmesi olası bir seçenek olarak duruyor. Ancak, gene dezenflasyon beklentimizdeki yukarı yönlü revizyona ve yukarı yönlü risklere rağmen, TCMB’nin hala bu yıl bitmeden 100 baz puan tutarında faiz indirimine gidebileceğini düşünüyoruz. Bu beklentimizi devam ettirmemizin arkasında ise TL’nin yaz başından bu yana görece güçlü olması ve ÜFE eğilimin yavaşlamaya başlaması yer alıyor.

Hatta, Eylül enflasyonun seyrine göre, TCMB’nin beklediğimiz 100 baz puanlık faiz indirimini Ekim PPK toplantısında gerçekleşme ihtimalinin olduğunu düşüyoruz. Bunun için, 23 Eylül’de yayınlanacak PPK karar metninde TCMB’nin faiz indirimi için sunduğu ön koşulları gevşetebileceğini düşünüyoruz. Hatta, TCMB’nin “politika faizi, güçlü dezenflasyonist etkiyi muhafaza edecek şekilde, enflasyonun üzerinde bir düzeyde oluşturulmaya devam edilecektir” ifadesini de karar metninden çıkarabileceğini değerlendiriyoruz.

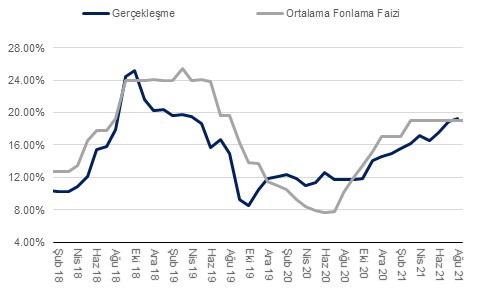

| Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi |

Kaynak: TÜİK, QNBFI