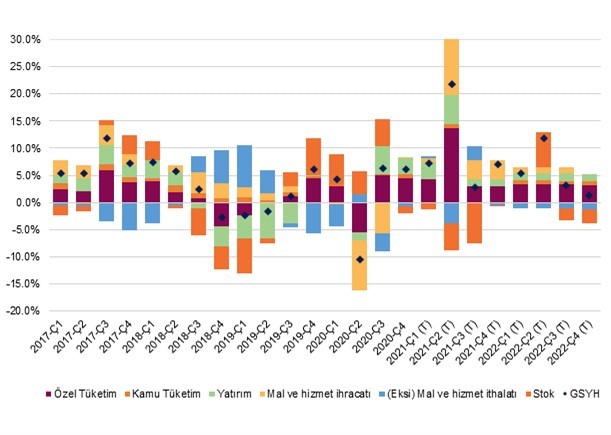

2Ç21’de yıllık bazda büyüme %21,7 olarak gerçekleşti. Büyüme rakamları gösterdi ki 4Ç20’de parasal sıkılaştırma ile beraber kredi/mali genişleme sona erse ve ekonomi kısmen kapansa da iktisadi faaliyetler güçlü kalmaya devam etti. Mevsimsellikten arındırılmış GSYH büyümesi yılın ilk çeyreğinde çeyreklik bazda %2,2 artış gösterdikten sonra Mayıs ve Haziran’da hizmetler sektörünün tabi olduğu kapanmaya rağmen, ikinci çeyrekte de %0,9 artış gösterdi.

3Ç20 itibariyle hem küresel hem de Türkiye ölçeğinde aşılanma sayesinde bağışıklık kazanmanın hızlanması ile beraber ekonomik aktivitenin güçlü seyrettiğini değerlendiriyoruz. Özellikle, turizm/yemek ve ulaştırma sektörleri olmak üzere hizmet sektörü aktivitelerindeki canlanma söz konusu. Yüksek frekanslı verilerden, TCMB haftalık kredi kartı harcamaları sektörlerde genele yayılan güçlü bir talep olduğunu gösteriyor. Üretim tarafında ise elektrik tüketimi, imalat PMI verileri ve ihracat rakamları gibi öncü göstergeler talep koşullarının güçlü kalmaya devam ettiğine işaret ediyor. Dolayısıyla, yılın 3. ve. 4. çeyreklerinde de büyüme eğiliminin devam etmesini bekliyoruz.

Yılın 3. çeyreğinde öncü göstergelerin büyüme eğilimine dair sunduğu güçlü sinyallerden dolayı 2021’in tamamına dair büyüme beklentimizi %7,0’den %8,7’ye revize ettik. 2022’de ise büyümenin %4,5-5,0 seviyesinde seyredebileceğini değerlendiriyoruz. Şu an için büyüme görünümüne dair risklerin daha dengeli olduğu kanısındayız. Özellikle, taşıt araçları imalatında gözlemlenen arz kayıpları, inşaat sektörünün zayıf seyri ve kamu mali disiplin uygulamaları güçlü ihracat ve hanehalkı tüketim eğilimini dengeliyor görünüyor. 2022 yılında henüz yeteri kadar güçlü olmayan inşaat, konaklama ve ulaştırma gibi sektörler 2022’de daha güçlü bir performans gösterebilir.

Temmuz Sanayi Üretim Verisi

Mevsimsellikten arındırılmış sanayi üretim endeksi Temmuz’da aylık bazda %4,2 daralma gösterirken yıllık hacim artışı yılık %8,7 oldu. Öte yandan, sanayi üretim verisi oldukça oynak ve yaz aylarında takvim etkilerinden dolayı sağlıklı ölçüme imkan vermeyen bir veri. 3 aylık ortalamanın yıllıklandırılması ile değerlendirdiğimiz sanayi üretim trendinin %5,0 civarında büyüme işaret ettiğini söyleyebiliriz.

Ayrıca, taşıt araçları sektörünün çip krizi kaynaklı üretim kayıplarından kaynaklanan ciddi bir üretim kaybı ile karşı karşıya. Bu etkilerden arındırılmış sanayi üretim hacmi ise yıllıklandırılmış %9 civarı büyüme trendini sürdürüyoruz. Mevcut büyüme trendi uzun yıllar büyüme trendi olan %4,5’in epey üzerinde seyretmeye devam ediyor.

Yüksek frekanslı veri seti olan elektrik üretimi verisi Ağustos ve Eylül’de de çok güçlü seyretmeye devam ediyor. Mevcut seviyeler pandemi öncesini yaklaşık %20 üzerinde elektrik üretimine tekabül ediyor. PMI verileri de yılın 3. çeyreğinde imalat sanayinin güçlenme eğilimine devam ettiğine işaret ediyor.

Peki, sanayi üretiminin bu denli güçlü kılan talep koşulları neler? Bu durumun hem iç talep hem de dış talep kaynaklı olduğunu söyleyebiliriz.

Dış Talep:

İhracatın, hacim cinsinden pandemi öncesinin %12-13 üzerinde olduğunu söyleyebiliriz. Bu artışı yarı işlenmiş ve nihai mamul ürünlerdeki sırasıyla %20 ve %15 civarı daha yüksek seviyeye bağlayabiliriz. Ayrıca, hammadde ve kimyasal ürünler ihracatının pandemi öncesinin sırasıyla %30 ve %25 üzerinde seyrediyor. Öte yandan, makine ve ulaşım araçları ihracatı pandemi öncesinin yaklaşık %8 altında seyrediyor. Bölgesel ihracat talebine baktığımız da ise özellikle yakın coğrafya ve OECD ülkeleri kaynaklı güçlü talep gözlemliyoruz.

İç Talep:

Perakende Hacim:

Temmuz itibariyle, gıda dışı perakende satış hacmi yıllıklandırılmış yüksek tek haneli seviyelerde büyümeye devam ediyor. Diğer bir değişle, uzun yıllar büyüme trendi olan yaklaşık %5,0’in epey üzerinde bir büyüme eğilimi söz konusu. Özellikle, Temmuz ayı itibariyle, ülkenin yeniden tam açılması ile beraber tekstil ve ayakkabı perakendesinin büyük bir yükseliş gösterdiğini ve çok kısa sürede pandemi öncesi satış hacmini yakaladığını gözlemliyoruz.

Daha yüksek frekanslı verilere baktığımızda ise; Eylül başı itibariyle, hem perakende satışlar hacmindeki büyüme ivmesi korunuyor. Pandemiden en çok olumlu etkilenen, internet üzerinden yapılan perakende ticaret hacmindeki artış ivmesinin ise %35’ler civarında korunduğunu gözlemliyoruz.

Hizmetler:

Öte yandan, hizmetler tarafında Haziran ayından itibaren COVID kısıtlamalarının kalkması ile beraber ciddi bir toparlanma söz konusu. Temmuz itibariyle, hizmetler sektörü üretim hacmi pandemi öncesinin yaklaşık %10 altında seyrediyor. Pandemiden etkilenen sektörler pandemi öncesi satış hacminin yaklaşık %15 altında seyrederken, pandemiden az etkilenen hizmetlerin üretim hacminin yaz ayları itibariyle ivme kaybetmeye başladığını gözlemliyoruz.

Ancak, bu ivme kaybı ölçme hatalarından kaynaklanıyor olabilir. Ayrıca, hizmetler sektöründe fiyat baskısı Temmuz ayı itibariyle iyiden iyiye artmış görünüyor. Hizmetler ÜFE endeksine göre, ulaştırma, konaklama ve yeme sektörleri dışındaki hizmet fiyatları Temmuz’da çift haneli artış göstermiş.

Daha yüksek frekanslı verilere baktığımızda ise; Eylül başı itibariyle, hizmetler hacmindeki büyüme ivmesi özellikle pandemiden etkilenen sektörlerde korunuyor. Örneğin, 10 Eylül itibariyle, konaklama sektöründe kart harcamaları (ciro göstergesi) yıllık %100, yemek harcamaları ise %80 civarında artış trendini korumaya devam ediyor.

Otomobil & Hafif Ticari Satışları:

Oto satışlarına baktığımızda ise Ağustos itibariyle, 3 aylık birikimli satış rakamı geçen senenin %15 altında, 2019 yılında aynı dönemde gerçekleşen satışların ise %115 üzerinde. Yıllık birikimli araç satışları ise Haziran’da 913,400 seviyesine yükseldikten sonra Ağustos itibariyle 871,000 seviyesine geriledi. İç piyasada oto satış hacmindeki kademeli zayıflama trendinin arkasında fiyat artışları, taşıt kredilerindeki düşüş ve küresel otomobil arzındaki kısıtların rol oynadığını düşünüyoruz.

İnşaat Sektörü:

İnşaat sektöründe uzun yıllardır devam eden zayıf trendin devam ettiğini gözlemliyoruz. İnşaat sektörü üretim hacminin Temmuz itibariyle önceki senenin yaklaşık %10 altında olduğunu hesaplıyoruz. Mevcut seviyeler Nisan 2018’in ise yaklaşık %40 altına tekabül ediyor. Ağustos itibariyle 12 aylık birikimli konut satışının 1,275,000’e gerilediğini gözlemliyoruz.

Geçen sene Ağustos ayında bu rakam 1,650,000 idi. 1. el satışlarda ise resim daha olumsuz. Geçen sene 550,000’e yaklaşan 1. el satışlar 395,000’e gerilemiş durumda. 2017 sonunda 650,000’lere yaklaşmıştı. İpotekli konut satışlarında gerileme ise resmi daha net gösteriyor. Daha uzun vadeli baktığımızda ise Ağustos 2020’de 675,000’e erişen satışlar, bu sene 252,000’e gerilemiş durumda.

Hem konut kredi arz ve talebinin yüksek faizler ile beraber düşmesi, hem de konut maliyetlerinin ve satış fiyatlarının çok büyük oranda artış göstermesi konut sektörünün zayıflamasına yol açıyor. Özellikle, 1. el konut satışların baskı altında olması inşaat sektörünün üretimini olumsuz etkiliyor.

| Grafik 1 – Çeyreklik GSYH Katkı (yıllık değişim, % puan) |

| Kaynak: TÜİK, QNBFI |

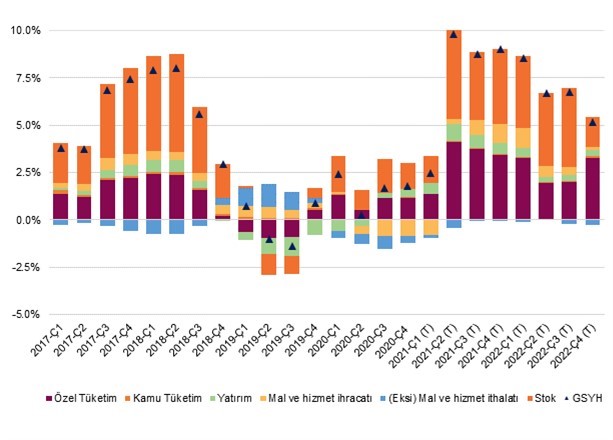

| Grafik 2 – 4Ç Birikimli GSYH (yıllık, % puan katkı) |

Kaynak: TÜİK, QNBFI

| Grafik 3 – 12 ay Birikimli 1. El Konut Satışları |

Kaynak: TÜİK, QNBFI |

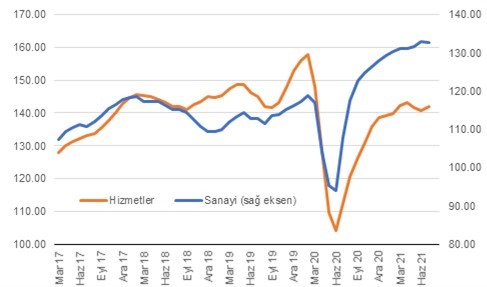

Grafik 4 – Sanayi ve Hizmetler Sektörel Üretim Hacim Tahmini (QNBFI)

Kaynak: TÜİK, QNBFI |