Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

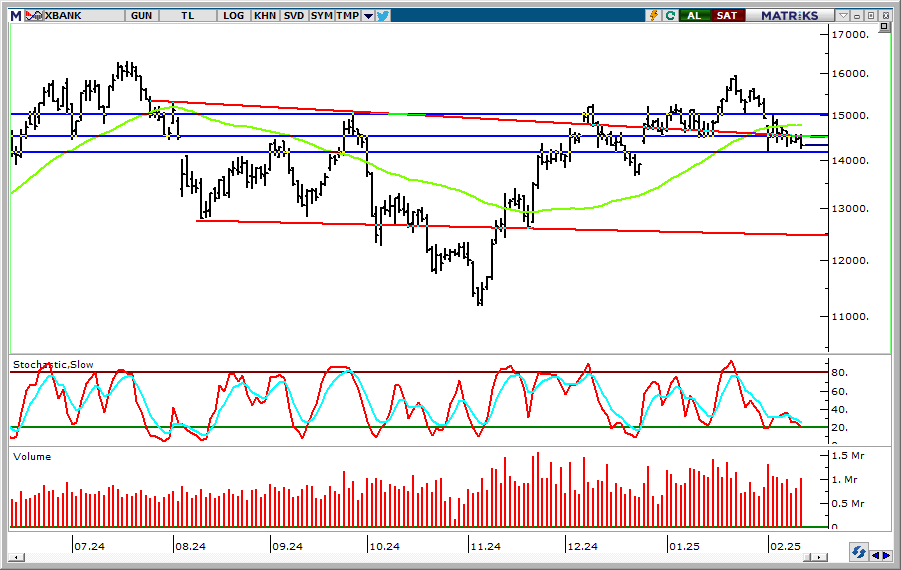

BIST 100 Endeksi dün 9750-9900 bandındaki dalgalı seyrine devam ediyor. Endeks 9900 direncine yükseliş gösterse de yeniden satış baskısı altında kaldı ve 9800 desteğinin altına geri çekildi. Endeks 9750 olan desteğine doğru gün içerisinde hareketlilik gösterdi. BIST 100 günü %1, bankacılık endeksi ise %0,9 oranında düşüşle tamamladı. Endekste son durumda kısa vadeli yükselen kanal bulunuyor. Endeksin bu kanalı savunması, kanalın üzerinde kalabilmesi kısa vadeli görünüm açısından önemli. Dolayısıyla da endeksin 9750 desteğini savunmasını kanalın içerisindeki hareketin devamı için öne çıktığını vurgulayalım. Ancak 9750 desteğinin altına yönelim halinde satış baskısının devam edebileceğini, düzeltme hareketinin yaşanabileceği belirtelim. Olası bu durumda 9600 sonraki destek seviyesi olarak takip edilebilir. Bu analizlerimize paralel 9750 mevcut trade pozisyonları için stop loss olarak izlenebilir. Bu seviyenin altına yönelim halinde yeni alım için aceleci olunmamalı görüşündeyiz. Yukarı yönlü tepki çabasında ise 9800 ve devamında 9900 direnç seviyeleri olarak değerlendirilebilir. 14.400 desteğinin altına geri çekilen bankacılık endeksi yatay bant hareketini korumaya devam ediyor. Bankacılık endeksinde kısa vadeli alçalan trendin oluşmamaması için 14.200 seviyesinin önemli destek olduğunu belirtelim. Yurtdışı gelişmelere baktığımızda; ABD’de Ocak ayı enflasyon verileri beklentilerin üzerinde açıklandı. Aylık enflasyon %0,5 gerçekleşti. Yıllık manşet enflasyon %2,9’da beklentilerin üzerinde %3 sevieysine ulaştı. Yıllık çekirdek enflasyon ise %3,2’den %3,1’e geri çekilme tahminlerine karşın %3,3 seviyesine ulaştı. Fed'in para politikası patikasında bir süre daha beklemede kalacağına ilişkin beklentileri de destekledi. Para piyasalarında bir sonraki Fed faiz indirimi beklentisi Eylül'den Aralık ayına çekildi. Dolasyısıyla da Fed’den faiz indirim beklentilerini ötelenmesi, risk iştahını azaltarak ABD borsalarında geri çekilmeye neden oldu.

ABD’de enflasyon verilerinin ardından 1,0330 desteğinin altını test eden EUR/USD paritesi yeniden bu seviyenin üzerine tepki gösterdi. ABD Başkanı Trump’ın zaman zaman tarife açıklamaları doların güç kazanmasını sağlarken, EUR/USD paritesi 1,03 desteğinin hafif altına geri çekilmişti. Parite 1,03 ve altına doğru hareketler sonrasında kısa vadeli tepki yükselişi sergiliyor. 1,0330’un üzeri ilk aşamada 1,04 direncine yükseliş için izlenebilir. Paritede 1,04’ün üzeri ise kısa vadeli alçalan kanalın üzerine yönelim ve görünümün olumlu hale dönmesi açısından önemli. Olası bu durumda 1,0450 ve 1,05 sonraki dirençler olarak izlenebilir. Paritede ilave bir geri çekilme gerçekleşmemesi için 1,03 desteğinin öne çıktığını belirtelim. Gelişmekte olan ülke para birimleri değer kaybederken, TL de benzer bir seyir izledi. Buna paralel dolar kuru 36,10 direncinin üzerine yükseldi. Kurda 36,00 seviyesinin daha önemli destek haline geldiğini söyleyebiliriz. 36,10’un üzerinde ise 36,20 sonraki direnç seviyesidir. 35,90 ise ikincil destek olarak izlenebilir.

Kısa vadeli yükselen kanal içerisinde hareket eden altın ons fiyatları bu hafta 2900 doların üzeri ile tarihi zirvesini ileri taşımıştı. ABD’de gümrük vergi planının enflasyonist beklentilere neden olması altın fiyatlarını desteklemeye devam ediyor. Altın onsta 2900 dolar olan destek seviyesinin üzerinde kalınmasının yükseliş eğiliminin devam etmesi ve rekor tazeleme hareketinin korunması açısından önemli olduğunu belirtelim. 2900 doların üzerinde 2940 dolar hedef direnç olarak izlenebilir. 2880 doların üzerinde kısa vadeli yönün yukarı olduğunu söyleyebiliriz. Gram altın; altın ons ve dolar kurunun zirve seviyelerde olması ile rekor tazeleme eğilimi sergilemişti. Gram altın 3400 TL direncinin üzerinde tarihi zirvesini ileri taşımıştı. 3325 TL desteğinin üzerinde güçlü görünüm korunuyor. 3400 TL’nin üzeri yükselişin devamı adına izlenebilir.

BIST 100 Endeksi dün 9750-9900 bandında dalgalı bir seyir izledi. Endeks 9800 desteğinin altını test edip aşağı yönlü seyir izlese de devamında tepki alımları ile karşılaştı. Endeks toparlanma göstererek yeniden bu seviyenin üzerine yükselirken, 9900 direncine doğru hareketlilik gösterdi. BIST 100 ve bankacılık endeksi %0,4 oranında değer kazandı. Endekste kısa vadeli yükselen kanal içerisinde seyrin devam ettiğini söyleyebiliriz. Bu haftanın başında yaşanan geri çekilme sonrasında endekste ilk etapta 9800 destek konumunda iken, 9750 ise ana destek olarak izlenebilir. Kısa vadeli görünümde ilave bir bozulma olmaması ve satış baskısının artmaması için endeksin 9750’nin üzerinde kalmasının öne çıktığını belirtelim. Bu seviye mevcut trade pozisyonları için stop loss olarak takip edilebilir. 9900 direnç haline gelirken, bu seviyenin yukarı geçilmesi ise yeniden tepki alımlarının gelmesi ve endeksin 10.050 direncine doğru bir yol izlemesi için izlenebilir. 9900’ün aşılması halinde kısa vadeli görünüm olumluya döneceğinden bu durumda trade amaçlı alım yapılabilir. Bankacılık endeksinde kısa vadeli görünüm açısından 14.400 desteğinin korunması öne çıkıyor. 14.400 seviyesinin korunması ile birlikte bankacılık endeksinde tepki alımlarının geldiğini görebiliriz. Yurtdışı gelişmelere baktığımızda; ABD Başkanı Trump, tüm ülkelerden çelik ve alüminyum ithalatına yönelik %25 gümrük vergisi uygulanması emrini imzaladı. Avrupa Komisyonu Başkanı Leyen, AB'nin karşı önlemler alacağını açıkladı. Cleveland Fed Başkanı Hammack para politikası patikasında bekle-gör sinyalleri verdi. Hammack, enflasyonda daha fazla aşağı yönlü ilerleme beklerken ve yeni hükümet politikalarının ekonomik etkilerini analiz ederken faiz oranlarını bir süre sabit tutmanın uygun olduğunu söyledi.ABD’de istihdamın ardından bugün Ocak ayı enflasyon verileri takipte olacak. Yıllık çekirdek enflasyonun %3,2’den %3,1’e gerilemesi beklenirken, manşet enflasyonun %2,9’da kalması öngörülüyor. ABD’nin Kanada ve Meksika’ya gümrük vergi artış planı enflasyonda yukarı yönlü risklerle birlikte Fed’in faiz indirim adımlarını sınırlı tutacağına yönelik beklentilere neden oldu. Enflasyon verilerinin seyrinin yanı sıra gümrük vergisi konusundaki olası haber akışı takip edilecek. Diğer yandan Fed Başkanı Powell’ın komite konuşmasında faiz indirim sürecine yönelik olarak bir mesaj verip vermeyeceğine piyasalar odaklanıyor olacak. İçeride ise yarın cari işlemler dengesi öne çıkıyor.

ABD Başkanı Trump’ın zaman zaman tarife açıklamaları doların güç kazanmasını sağlarken, EUR/USD paritesi 1,03 desteğinin altını test etti. Parite 1,03 ve altına doğru hareketler sonrasında kısa vadeli tepki yükselişi sergiliyor. Buna paralel parite 1,0330 direncinin üzerine yöneldi. 1,0330’un üzeri ilk aşamada 1,04 direncine yükseliş için izlenebilir. Paritede 1,04’ün üzeri ise kısa vadeli alçalan kanalın üzerine yönelim ve görünümün olumlu hale dönmesi açısından önemli. Olası bu durumda 1,0450 sonraki direnç olarak izlenebilir. Paritede ilave bir geri çekilme gerçekleşmemesi için 1,03 desteğinin öne çıktığını belirtelim. Gelişmekte olan ülke para birimleri son durumda dolar karşısında karışık bir seyir izliyor. Dolar kuru ara 36,00 olan eşik seviyenin üzerine doğru hareketlilik sergiliyor. 36,10 sonraki direnç seviyesidir. Kurda 36,00 seviyesinin önemli olduğunu belirtebiliriz. 35,90’ın altında 35,80 destek olarak takip edilebilir.

Kısa vadeli yükselen kanal içerisinde hareket eden altın ons fiyatları 2900 doların üzeri ile tarihi zirvesini ileri taşıdı. ABD’de gümrük vergi planının enflasyonist beklentilere neden olması altın fiyatlarını desteklemeye devam ediyor. Altın onsta 2900 dolar destek haline geldi. Bu seviyenin üzerinde kalınmasının yükseliş eğiliminin devam etmesi ve rekor tazeleme hareketinin korunması açısından önemli olduğunu belirtelim. 2900 doların üzerinde 2940 dolar hedef direnç olarak izlenebilir. 2880 doların üzerinde kısa vadeli yönün yukarı olduğunu söyleyebiliriz. Gram altın; altın ons ve dolar kurunun zirve seviyelerde olması ile rekor tazeleme eğilimi sergiledi. Gram altın 3400 TL direncinin üzerinde tarihi zirvesini ileri taşıdı. 3340 TL desteğinin üzerinde güçlü görünüm korunuyor. 3400 TL’nin üzeri yükselişin devamı adına izlenebilir.

BIST 100 Endeksi haftanın ilk işlem gününde dalgalı bir seyir izledi. Endeks 9960 direncini aşarak 10.000 direncine doğru yönelse de, satış baskısı altında kaldı. Buna paralel endeks 9900 desteğinin altına geri çekilriken, %1,1 oranında değer kaybetti. Bankacılık endeksi ise %0,8 oranında düşüş gösterdi. Yurt dışı borsalar haftaya olumlu bir başlangıç yaparken, BIST böylece negatif ayrışmış oldu. Endekste 9900 seviyesinin üzerinde kalınması yukarı yönlü eğilimin korunması adına önemli idi. Yaşanan geri çekilme sonrasında endekste ilk etapta 9800 destek konumunda iken, 9750 ise ana destek olarak izlenebilir. Kısa vadeli görünümde ilave bir bozulma olmaması ve satış baskısının artmaması için endeksin 9750’nin üzerinde kalmasının öne çıktığını belirtelim. Bu seviye mevcut trade pozisyonları için stop loss olarak takip edilebilir. 9900 direnç haline gelirken, bu seviyenin yukarı geçilmesi ise yeniden tepki alımlarının gelmesi ve endeksin 10.050 direncine doğru bir yol izlemesi için izlenebilir. Bankacılık endeksinde kısa vadeli görünüm açısından 14.400 desteğinin korunması öne çıkıyor. Yurt dışı gelişmelere baktığımızda; ABD Başkanı Trump, dün çelik ve alüminyum ithalatına yönelik %25 oranında gümrük vergisi açıklayacağını duyurdu. Trump, Kanada ile Meksika'dan gelen alüminyum ve çeliğin de tarifelere tabi olacağını bildirdi. Avrupa Birliği, ABD'nin çelik ve alüminyum ithalatına %25 oranında gümrük vergisi uygulamasının makul bir gerekçesinin olmadığını, böyle bir durumda Avrupalıları önlemlerden koruyacaklarını bildirdi. Haftanın gündeminde ise; istihdamın ardından yarın Ocak ayı enflasyon verileri takipte olacak. Yıllık çekirdek enflasyonun %3,2’den %3,1’e gerilemesi beklenirken, manşet enflasyonun %2,9’da kalması öngörülüyor. ABD’nin Kanada ve Meksika’ya gümrük vergi artış planı enflasyonda yukarı yönlü risklerle birlikte Fed’in faiz indirim adımlarını sınırlı tutacağına yönelik beklentilere neden oldu. Enflasyon verilerinin seyrinin yanı sıra gümrük vergisi konusundaki olası haber akışı takip edilecek. Diğer yandan Fed Başkanı Powell’ın komite konuşmasında faiz indirim sürecine yönelik olarak bir mesaj verip vermeyeceğine piyasalar odaklanıyor olacak. İçeride ise Perşembe günü cari işlemler dengesi öne çıkıyor.

ABD Başkanı Trump'ın Kanada ve gümrük vergi kararını ertelemesi doların güç kaybetmesine neden olurken, EUR/USD 1,04 direncinin üzerine tepki göstermişti. Ancak parite ilk etapta 1,04’ün üzerinde güç kaybına uğradı ve yeniden bu seviyenin altına geri çekildi. ABD istihdam verilerinin birbirini dengelemesi ile parite 1,0330 seviyesinin de altına geri çekildi. Diğer yandan Trump’ın son durumda çelik ile ilgili tarife açıklamaları doların yeniden güç kazanmasını sağlıyor. 1,03 desteğine geri çekilen paritede kısa vadeli görünüm zayıfladı. 1,03’ün altında 1,02 sonraki destek olarak izlenebilir. 1,0330 ve 1,04 seviyeleri direnç haline geldi. Gelişmekte olan ülke para birimleri son durumda dolar karşısında karışık bir seyir izliyor. Dolar kuru ara 36,00 olan eşik seviyenin üzerine doğru hareketlilik sergiliyor. 36,10 sonraki direnç seviyesidir. Kurda 36,00 seviyesinin önemli olduğunu belirtelim. 35,90’ın altında 35,80 destek olarak izlenebilir.

Kısa vadeli yükselen kanal içerisinde hareket eden altın ons fiyatları 2900 doların üzeri ile tarihi zirvesini ileri taşıdı. ABD’de gümrük vergi planının enflasyonist beklentilere neden olması altın fiyatlarını desteklemeye devam ediyor. Altın onsta 2900 dolar destek haline geldi. Bu seviyenin üzerinde kalınmasının yükseliş eğiliminin devam etmesi ve rekor tazeleme hareketinin korunması açısından önemli olduğunu belirtelim. 2900 doların üzerinde 2940 dolar hedef direnç olarak izlenebilir. Gram altın; altın ons ve dolar kurunun zirve seviyelerde olması ile rekor tazeleme eğilimi sergiledi. Gram altın 3400 TL direncine yükseliş gösteriyor. 3360 TL desteğinin üzerinde güçlü görünüm korunuyor. 3400 TL’nin üzeri yükselişin ileri taşınması adına izlenebilir.

BIST 100 Endeksi geçtiğimiz hafta dalgalı bir seyir izledi. Endeks haftanın başında gümrük vergi gelişmeleri ve beklentilerin üzerinde açıklanan enflasyon verisi sonrasında 9600 desteğine doğru geri çekildi. Endeks yurtdışı borsalardaki tepki alımları ile yeniden toparlanırken, direnç seviyelerinin üzerine yöneldi. Endeks seans içi grafikte ters omuz baş omuz şeklinde dip oluşumu gösterirken, boyun çizgisini aşarak formasyonun gereğini yükseliş şeklinde gerçekleştirmiş oldu. Endeks 9800 seviyesinden bulduğu destek ile 9960 direncine yöneldi. Buna paralel endeks günü %1,1 yükseliş gösterdi. Böylece endekste 9900 direncinin aşılması ile yeni bir yükselen trendin başladığını ve kısa vadeli görünümün güçlendiğini söyleyebiliriz. 9900 desteğinin üzerinde kısa vadeli yön yukarı görünüyor. 9960’ın aşılması halinde ise endeks 10.050 ve 10.150 dirençlerine doğru yükselş gösterebilir. 9750 ana desteğinde ise genel görünüm olumlu olduğundan trade amaçlı alım yapılabilir ve trade pozisyonları korunabilir. Bankacılık endeksi ise düzeltme hareketi ile Cuma günü %0,9 geri çekildi. Bankacılık endeksinde 14.400 desteğinin korunmasının önemli olduğunu belirtelim. 15.000 ise hedef direnç olarak geçerli. TCMB Başkanı Fatih Karahan, yılın ilk enflasyon raporunun sunumunda bankanın 2025 yıl sonu tahminini %21’den %24’e çıkarttığını açıkladı. Fatih Karahan konuşmasında, faiz indirimlerinin gerekli sıkılığı koruyacak şekilde gerçekleştirildiğini, sıkı duruşun gerektiği kadar süreceğini ve enflasyonu düşürmek için ne gerekiyorsa yapacaklarını ifade etti. TCMB Başkanı, faiz indirimleri konusunda toplantı bazlı bir yaklaşım benimsediklerini ve enflasyon gelişmelerinin öngörüleriyle uyumlu olduğunu, ana eğilimin ikinci çeyrekte tekrar yavaşlayacağını ifade etti. Yurtdışı gelişmelere bakacak olursak; ABD’de tarım dışı istihdam 170 bin olan beklentilerin altında 143 bin kişi artış gösterdi. Bunun başlıca nedenleri olarak Californiya'daki orman yangınları ve ülkenin büyük bölümünü etkileyen soğuk hava gösteriliyor. Aralık ayında 256 bin kişi artan tarım dışı 307 bin artışa revize edildi. İşsizlik oranı %4,1’de sabit kalması yönünde tahminlerin altında %4’e geriledi. Aralık’ta güçlü performansın ardından Ocak’ta yavaşlama, kısmen bu artışın dengelenmesi olarak değerlendiriliyor. Haftanın gündeminde ise; istihdamın ardından Çarşamba günü enflasyon verileri takipte olacak. Yıllık çekirdek enflasyonun %3,2’den %3,1’e gerilemesi beklenirken, manşet enflasyonun %2,9’da kalması öngörülüyor. ABD’nin Kanada ve Meksika’ya gümrük vergi artış planı enflasyonda yukarı yönlü risklerle birlikte Fed’in faiz indirim adımlarını sınırlı tutacağına yönelik beklentilere neden oldu. Enflasyon verilerinin seyrinin yanı sıra gümrük vergisi konusundaki olası haber akışı takip edilecek. Diğer yandan Fed Başkanı Powell’ın komite konuşmasında faiz indirim sürecine yönelik olarak bir mesaj verip vermeyeceğine piyasalar odaklanıyor olacak. İçeride ise Perşembe günü cari işlemler dengesi öne çıkıyor.

ABD Başkanı Trump'ın Kanada ve gümrük vergi kararını ertelemesi doların güç kaybetmesine neden olurken, EUR/USD 1,04 direncinin üzerine tepki gösterdi. Ancak parite ilk etapta 1,04’ün üzerinde güç kaybına uğradı ve yeniden bu seviyenin altına geri çekildi. ABD istihdam verilerinin birbirini dengelemesi ile parite 1,04’ün altında kalırken, 1,0330 seviyesine düşüş sergiledi. Paritede 1,0330 seviyesinin korunması alçalan kanalın üzerindeki seyrin devamı açısından öne çıkıyor. 1,04’ün yeniden aşılması halinde ise 1,0450 ve 1,05 dirençler olarak izlenebilir. 1,0330’un altında 1,03 ve devamında 1,02 sonraki destek seviyeleridir. Gelişmekte olan ülke para birimleri son durumda dolar karşısında karışık bir seyir izliyor. Dolar kuru ara 36,00 olan eşik seviyenin üzerine doğru hareketlilik sergiliyor. 36,10 sonraki direnç seviyesidir. Kurda 36,00 seviyesinin önemli olduğunu belirtelim. 35,90’ın altında 35,80 ve 35,70 ise destekler olarak izlenebilir.

Kısa vadeli yükselen kanal içerisinde hareket eden altın ons fiyatları 2882 doların hafif üzeri ile tarihi zirvesini ileri taşıdı. Altın ons son dönemdeki rekor tazeleme performansının ardından hafif kâr satışları ile geri çekildi. Ancak altın ons 2840 dolar seviyesine geri çekilmelerde destek ile karşılaştı. ABD’de enflasyonist beklentiler altın ons fiyatlarını desteklemeye devam ediyor. Altın onsta 2840 dolar seviyesinin üzerinde kalınmasının yükseliş eğiliminin devam etmesi ve rekor tazeleme eğiliminin korunması açısından önemli olduğunu belirtelim. 2880 doların üzerinde ise 2900 dolar hedef direnç olarak izlenebilir. Gram altın; altın ons ve dolar kurunun zirve seviyelerde olması ile rekor tazeleme eğilimi sergiledi. Gram altında 3300 TL’nin üzerinde güçlü görünüm korunuyor. 3300 TL’nin üzerinde ise 3327 TL hedef direnç olmayı sürdürecektir. 3280 TL’nin korunmasının ilave geri çekilmenin gerçekleşmemesi adına öne çıktığını belirtebiliriz. 3250 TL sonraki destek seviyesidir.

BIST 100 Endeksi hafta içerisinde yaşanan volatilite sonrasında dün olumlu bir seyir izledi. Endeks 9750 desteğinin üzerinde tepki alımları ile karşılaşırken, 9800 direncinin üzerine yükseldi. BIST 100 günü %1,3, bankacılık endeksi ise %0,4 oranında yükselişle tamamladı. Endekste hafta içinde 9600 desteğine doğru geri çekilmenin ardından dip oluşum çabası ile birlikte toparlanma çabasının hâkim olduğunu söyleyebiliriz. Endeksin 9750 desteğinin üzerinde kalması satış baskısının ve düzeltme hareketinin geride kalması açısından önemli. Endekste 9750 desteği korunduğu takdirde artık dip oluşumundan bahsedebiliriz. 9800’ün üzerinde ise endekste 9900 ve 9960 dirençlerine doğru yükselişin devamını görebiliriz. 9900’ün aşılmasına kısa vadeli görünümün güçlenmesi adına önem verdiğimizi belirtelim. 9750’nin üzerinde kalındığı takdirde trade amaçlı alım yapılabilir ve mevcut trade pozisyonları korunabilir. Bankacılık endeksinde 14.400 desteğinin üzerinde tepki alımları devam edebilir. 15.000 hedef direnç olmayı sürdürecektir. Bankacılık endeksinde 14.400 desteğinin üzerinde trade fırsatları değerlendirilebilir görüşündeyiz. TCMB verilere göre 31 Ocak haftasında yabancı yatırımcılar tahvilde 683 milyon dolarlık satış gerçekleştirdi. Böylelikle son 4 ayın en yüksek net satışı kaydedilmiş oldu. Yurtdışı yerleşikler geçen hafta hisse tarafında sınırlı da olsa alımlara devam etti. Hisse tarafında ise 89 milyon dolarla yabancıların alım tarafında olduğu gözlemlendi. Böylece yabancılar yılbaşından bu yana tahvilde 1,6 milyar dolar, tahvilde ise 200 milyon dolarlık net alım gerçekleştirdi. İngiltere Merkez Bankası (BOE) politika faizini beklentiler doğrultusunda 25 baz puan indirimle %4,50 seviyesine indirdi. BoE Başkanı Bailey faiz indirimlerine kademeli ve dikkatli bir yaklaşımla yaklaştıklarını söyledi. ABD Başkanı Trump’ın sınırda göç ile mücadele için daha sert önlemler almayı kabul etmelerinin ardından Kanada ve Meksika’ya gümrük vergisi uygulama kararını ertelemesi, son dönemde satış baskısı altında kalan piyasaların toparlanmasını sağladı. ABD’de ADP özel sektör istihdamı Ocak’ta 150 bin olan tahminleri aşarak 183 bin kişi artış gösterdi. Bugün bu sefer gözler tarım dışı istihdamına çevrilecek. Tarım dışı istihdamın artması aylık 170 bin artması, işsizlik oranının %4,1’de kalması, aylık ücret artışlarının ise %0,3 oranında gerçekleşmesi öngörülüyor. Tarım dışı istihdam artışının beklentilerin altında kalması Fed’den faiz indirim olasılık tahminlerinin artmasını sağlayabilir. Olası bu durumda borsalarda alımların ileri taşındığını görebiliriz. Diğer yandan içeride Ocak ayında beklentilerin üzerinde %5 oranında açıklanan aylık enflasyon sonrasında, TCMB’nin enflasyon raporunda yıl sonu için tahmininde bir değişiklik gerçekleştirip gerçekleştirilmeyeceği takip edilecek.

ABD Başkanı Trump'ın Kanada ve gümrük vergi kararını ertelemesi doların güç kaybetmesine neden olurken, EUR/USD 1,04 direncinin üzerine tepki gösterdi. Ancak parite ilk etapta 1,04’ün üzerinde güç kaybına uğradı ve yeniden bu seviyenin altına geri çekildi. Paritede 1,0330 desteğinin korunması alçalan kanalın üzerindeki seyrin devamı açısından öne çıkıyor. 1,04’ün yeniden aşılması halinde ise 1,0450 ve 1,05 dirençler olarak izlenebilir. 1,0330’un altında 1,03 ve devamında 1,02 sonraki destek seviyeleridir. Bugün ABD’de istihdam verileri etkili olacaktır. Doların güçlenmesi ile son dönemde baskı altında kalan gelişmekte olan ülke para birimleri yeniden toparlanma gösterdi. TL de benzer bir seyir izlerken, dolar kuru 36,00 olan eşik seviyenin üzerini test eden dolar kuru yeniden bu seviyenin altına geri çekildi. Kurda 36,00 seviyesinin önemli olduğunu belirtelim. 35,90’ın altında 35,80 ve 35,70 ise destekler olarak izlenebilir.

Kısa vadeli yükselen kanal içerisinde hareket eden altın ons fiyatları 2882 doların hafif üzeri ile tarihi zirvesini ileri taşıdı. Altın ons son dönemdeki rekor tazelemeperformansının ardından hafif kâr satışları ile karşılaştı. Altın onsta 2840 dolar seviyesinin üzerinde kalınmasının yükseliş eğiliminin devam etmesi ve rekor tazeleme eğiliminin korunması açısından önemli olduğunu belirtelim. 2880 doların üzerinde ise 2900 dlar hedef direnç olarak izlenebilir. 2840 doların altında geri çekilmelerde ise düzeltme riskinin olduğunu belirtelim. Bu durumda 2830 dolar ve 2810 sonraki destekler olarak izlenebilir. Gram altın; altın ons ve dolar kurunun zirve seviyelerde olması ile rekor tazeleme eğilimi sergiledi. 3327 TL’yi test etmesinin ardından gram altında da güç kaybetme eğiliminin gözlemlendiğini ve bu durumun olağan olduğunu söyleyebiliriz. 3300 TL’nin altında kaldığı sürece gram altında geri çekilme ihtimali bulunuyor. Bu durumda 3280 TL’nin korunmasının ilave geri çekilmenin gerçekleşmemesi adına öne çıktığını belirtebiliriz. 3250 TL sonraki destek seviyesidir. 3300 TL’nin üzerinde ise 3327 TL hedef direnç olmayı sürdürecektir.

BIST 100 Endeksi destek ve direnç bölgeleri arasında; 9600-9900 bandında dalgalı bir seyir izledi. Endeks 9800 direncinin üzerine yükselişle olumlu bir seyir izlese de, siyasi taraftan gelen haber akışı ile satış baskısı altında kaldı. Buna paralel endeks 9600 desteğine doğru hareketlilik sergiledi. Endeks günü ise %0,9, bankacılık endeksi %1,5 düşüşle tamamladı. Endekste 9750’nin aşağı geçilmesi ile birlikte bu seviye direnç haline geldi. 9750’nin üzeri düzeltme hareketinin geride kalması ve tepki alımlarının devam etmesi açısından öne çıkıyor. Bu durumda endeks 9800 ve 9900 dirençlerine doğru yükseliş gösterebilir. Olası geri çekilmelerde ise 9660 ara, 9600 ise ana destekler olarak izlenebilir. 9750’nin altında geri çekilme riski bulunduğundan alım için aceleci olunmamalı görüşündeyiz. Ancak bu seviyenin üzerinde kalınması ile beraber trade amaçlı alım yapılabilir. Bankacılık endeksinde 14.400 desteği öne çıkıyor. ABD’de Trump’ın başkanlık dönemiyle beraber gümrük verisi konusundaki gelişmeler piyasalarda dalgalı seyrin yaşanmasına neden oluyor. ABD yönetimi, geçtiğimiz hafta sonu Kanada ve Meksika'dan ithal edilen mallara %25, Çin'den yapılan ithalata %10 oranında ek gümrük vergisi getirildiğini duyururken, ilgili ülkelerden misilleme yönünde açıklamalar gelmişti. Gümrük vergisinin küresel bir ticaret savaşı enflasyonu güçlendirebileceği, Fed’in faiz oranlarını daha uzun süre yüksek tutabileceği, küresel büyüme ve metal talebi için bir engel teşkil edebileceğine yönelik endişeler risk iştahında baskıya neden oldu. Buna paralel küresel piyasalar haftaya zayıf bir başlangıç gerçekleştirmişti. Sonrasında Trump’ın sınırda göç ile mücadele için daha sert önlemler almayı kabul etmelerinin ardından iki komşusu Kanada ve Meksika’ya gümrük vergisi uygulama kararını 4 Mart’a kadar ertelemeyi kabul etmesi son dönemde satış baskısı altında kalan piyasaların toparlanmasını sağladı. ABD’nin Kanada ve Meksika ile ticaret savaşlarını geçici olarak durdurması ile kıtasal bir ticaret savaşı şimdilik önlenmiş oldu. ABD'nin %10 tarife uygulama kararı aldığı Çin bazı ABD ürünlerine yeni tarifeler duyurmasının da şimdilik ek bir olumsuz etkiye neden olmadığını söyleyebiliriz. Gelişmeler kısa vadede küresel piyasalar üzerinde ağırlığını koruyacaktır. ABD verilerinden; ISM hizmet endeksi beklentilerin altında kalırken, 54’ten 52,8 geriledi. Bu düşüş, ekonominin en büyük bölümünü oluşturan hizmet sektörünün ivme kaybı olduğuna işaret etti. ADP özel sektör istihdamı Ocak’ta 150 bin olan tahminleri aşarak 183 bin kişi artış gösterdi. İstihdam artışı, ticaret ve taşımacılık ile eğlence ve konaklama sektörlerinin öncülüğünde hizmet sektöründe yoğunlaştı. Temel mal üreten sektörlerde inşaat ve madencilik istihdamı artarken imalat istihdamı azaldı. Yarın bu sefer gözler tarım dışı istihdamına çevrilecek. Tarım dışı istihdamın artması aylık 170 bin artması, işsizlik oranının %4,1’de kalması, aylık ücret artışlarının ise %0,3 oranında gerçekleşmesi öngörülüyor.

ABD Başkanı Trump'ın gümrük vergisi konusundaki açıklamaları ve ECB’nin faiz indirimi EUR/USD’nin 1,04 desteğinin altına geri çekilmesine neden olmuştu. Dolar Trump’ın hafta sonu tarifeler konusunda kararını duyurması sonrasında azalan risk iştahı ile yeniden güç kazanırken, parite sert bir şekilde 1,03 desteğinin altına yöneldi. Parite 1,03’ün altında risk iştahının toparlanmasına bağlı olarak yeniden 1,04 direncinin üzerine doğru hareketlilik sergiliyor. 1,0330 ilk planda destek haline gelirken, paritenin bu seviyenin korunması ile kısa vadeli alçalan kanalın üzerindeki seyrine devam edebileceğini söyleyebiliriz. Dolayısıyla bu kanalın üzerinde kısa vadeli görünümün güçlenme eğiliminde olduğunu belirtelim. 1,04’ün üzerinde ise 1,0450 ve 1,05 dirençler olarak izlenebilir. Doların güçlenmesi ile son dönemde baskı altında kalan gelişmekte olan ülke para birimleri yeniden toparlanma gösteriyor. 36,00 olan eşik seviyenin üzerini test eden dolar kuru yeniden bu seviyenin altına geri çekildi. Kurda 36,00 seviyesinin önemli olduğunu belirtelim. 35,90’ın altında 35,80 ve 35,70 ise destekler olarak izlenebilir.

Altın ons fiyatları kısa vadeli yükselen kanal içerisinde rekor tazeleme eğilimine devam ediyor. ECB’nin faiz indirim kararı ve Trump’ın gümrük vergileri duyurmasının sonrasında altın onsun yeni rekor denemelerinde bulunduğunu söyleyebiliriz. Gümrük vergilerinin enflasyonist beklentilere neden olması altın ons fiyatlarını destekliyor. Altın onsta 2845 dolar seviyesinin üzerinde kalınmasının yükseliş eğiliminin devam etmesi ve rekor tazeleme eğiliminin korunması açısından önemli olduğunu belirtelim. 2880 doların üzerinde ise 2900 dolar hedef direnç olarak izlenebilir. 2845 doların altına olası geri çekilmelerde ise 2830 doların sonraki destek olduğunu belirtebiliriz. Dolar kurunun genel desteği devam ederken, altın onsun son dönemdeki yükselişi gram altında son dönemde yeni zirveleri beraberinde getiririyor. Gram altında 3300 TL’nin aşılması ile birlikte bu seviye ilk planda destek haline geldi. 3280 TL desteğinin üzerinde kısa vadeli güçlü görünüm devam ediyor olacak. 3327 TL hedef direnç olarak takip edilebilir.