Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

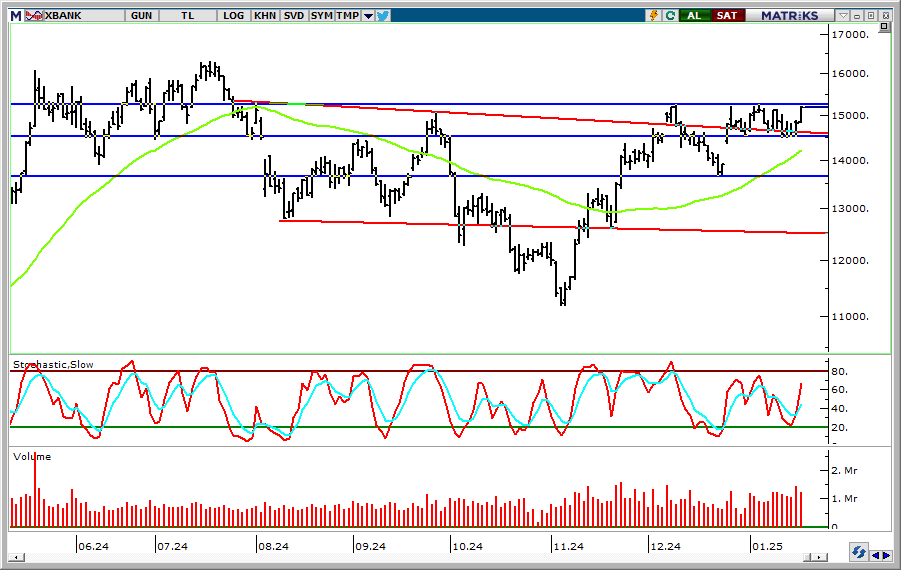

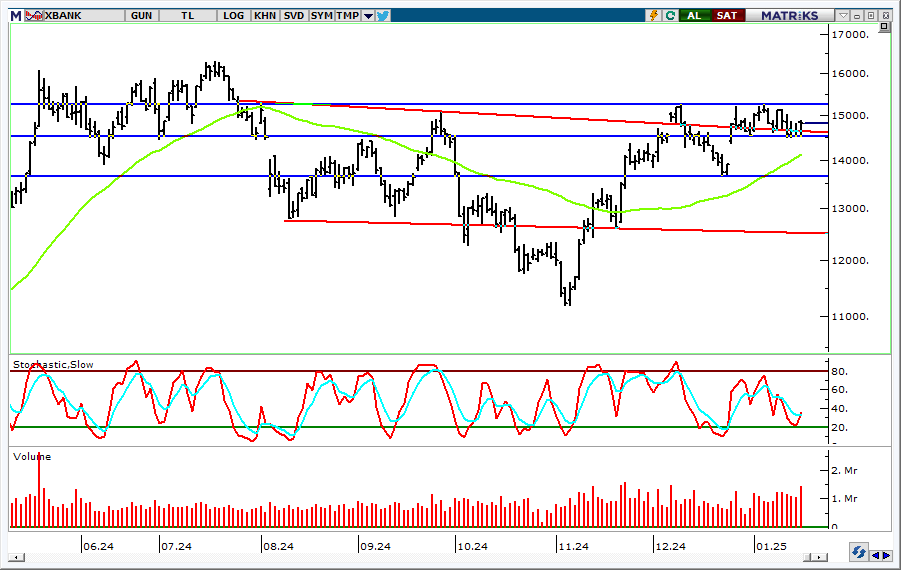

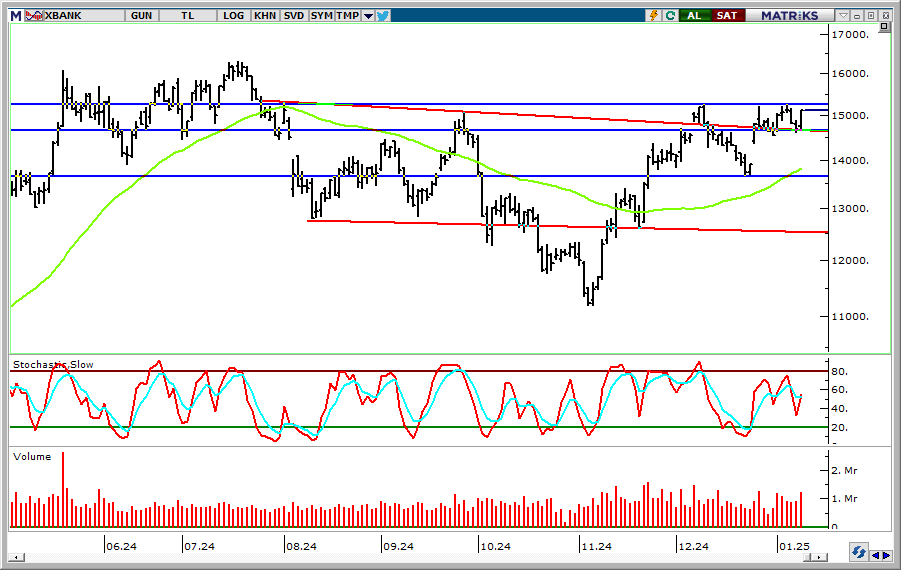

BIST 100 Endeksi geçtiğimiz hafta destek ve direnç bölgesi arasında dalgalı bir seyir izledi. Endeks düzeltme hareketi ile 9700 desteğinin altını test ederken, teknik olarak göstergeler aşırı satım bölgesine ulaşmıştı. Endeks ABD enflasyon verilerinin ardından artan risk iştahı ile 9700 seviyesi civarında yukarı tepki gösterirken, seans içi grafikte dip oluşumuna işaret eden ters omuz baş omuz formasyonu (TOBO) içerisinde hareket etti. Seans içi grafikte bu formasyonun boyun çizgisi olan 9850’nin aşılması önemli idi. Endeks 9850 seviyesini yukarı kırarken, seans içi görünümünü güçlendirdi. Böylece yaşanan düşüşün ardından göstergelerin de yükseliş için desteklemesine bağlı olarak endekste dip oluşumu gerçekleşti ve düzeltme hareketi geride kaldı. Endeks devamında günlük grafikte de öne çıkan 9900 direncini aşarak kısa vadeli görünümü güçlendirmiş oldu. Cuma günü 10.000 direncine yönelen endeks haftanın son gününü bu seviyenin altında %1,1, bankacılık endeksi ise %2,4 yükselişle tamamladı. Endekste 9900 artık destek haline gelirken, kısa vadeli üçgen sıkışma formasyonunda 10.000-10.050 ve 10.160 dirençlerine doğru yükseliş bekleriz. 9850 desteğinde görünüm olumlu olduğundan bu seviyenin üzerinde trade amaçlı alım yapılabilir ve trade fırsatları değerlendirilebilir. Bankacılık endeksinde kısa vadeli alçalan kanalın yukarı tamamlanması ile görünüm güçlendi. 15.000 direncinin aşılması ile yükseliş ileri taşınabilir ve bankacılık endeksi 15.250 direncini yukarı kırabilir. 15.000’in üzerinde banka hisselerindeki trade fırsatları değerlendirilebilir. Perşembe günü TCMB’den faiz indirim beklentileri ve Moody’s’ten not artırım beklentileri BIST’te yukarı yönlü harekete neden olabilir. Hatırlanacağı üzere TCMB; Aralık ayında 22 aylık aranın ardından ilk faiz indirimi gerçekleştirdi. TCMB politika faizini 250 baz puan ile %50’den %47,50 seviyesine düşürdü. Son çeyreğe ilişkin göstergelerin yurtiçi talebin yavaşlamayı sürdürerek enflasyondaki düşüşü destekleyici seviyelerde bulunduğunu gösterdiğine işaret eden TCMB, temel mal enflasyonunun düşük seyretmeye devam ederken, hizmet enflasyonundaki iyileşmenin belirginleştiğini ifade etti. Bu yıl sekiz toplantı gerçekleştirecek olan TCMB’nin bu hafta 250 baz puan daha indirim ile politika faizini %45’e düşürmesi bekleniyor. Moody’s ise Türkiye’nin kredi notunu en son Temmuz 2024’te iki basamak birden artırarak B3'ten B1'e yükseltirken, kredi not görünümünü pozitif olarak korumuştu. Son durumda Fitch ve S&P’nin Türkiye’ye yönelik kredi notu yatırım yapılabilir seviyenin üç, Moody’s’in ise dört kademe altında bulunuyor. Dolayısıyla da Moody’s pozitif olan görünüm ile diğer kuruluşlarla aynı seviyede olacak şekilde bir not artırımı gerçekleştirebilir. Yurtiçi piyasaların olası faiz indirimi ve not artırımından destek bulduğunu görebiliriz. Diğer yandan Trump’ın başkanlık görevine gelmesi ile birlikte yapacağı açıklamaları ve önümüzdeki dönem için ekonomik politikalar takipte olacak.

ABD’de beklentilerin altında açıklanan ÜFE verilerinin ardından dolardaki güçlenme eğilimi hafiflerken, EUR/USD paritesi 1,03 direncine yöneldi. TÜFE verilerinin sonrasında da paritede tepki hareketi ileri taşındı. Buna paralel parite 1,0330 direncinin üzerini test etti. Ancak parite 1,03’ün üzerinde kalmakta başarılı olamadı. 1,0330 seviyesinin üzeri paritede kısa vadeli görünümün olumluya dönmesi için öne çıkıyor. Bu durumda 1,04 hedef direnç olarak takip edilebilir. 1,03’ün altında ise geri çekilme riskinin olduğunu belirtelim. 1,02 sonraki destek seviyesidir. Doların küresel çapta hafif güç kaybetmesi ile gelişmekte olan ülke para birimleri toparlandı. TL ise son günlerde diğer gelişmekte olan ülke para birimlerinin gerisinde hareket ediyor. Dolar kuru 35,40 desteğine doğru geri çekilse de yeniden bu seviyenin üzerine yükseldi. 35,50’nin üzerinde 35,60 ve 35,70 dirençler olarak öne çıkıyor. 35,40’ın altında 35,30 destek seviyesi olarak izlenebilir.

Altın ons fiyatları kısa vadeli yükselen kanal içerisindeki seyrine devam ediyor. Altın ons 2700 dolar olan ana direncinin üzeri ile kısa vadeki sıkışmasının üzerine yükseliş gösterdi. Dolayısıyla da altın onsta görünümdeki güçlenmenin ileri taşındığını söyleyebiliriz. 2700 doların üzerinde formasyonunun yukarı tamamlanması ile birlikte yükselişin 2726 dolar olan önceki zirve seviyeye doğru devam ettiğini görebiliriz. 2726 dolar ise ikili tepe formasyonunun gerçekleşmemesi ve geri çekilmenin gerçekleşmemesi adına önemli. 2726 doların üzerinde sonraki direnç 2750 dolar seviyesinde bulunmaktadır. 2700 doların üzerinde yükseliş eğilimi korunurken, 2670 dolar sonraki destek olarak takip edilebilir. Gram altın, kısa vadeli yükselen trendde tarihi zirvesini ileri taşıyor. Gram altın 3076 TL zirvesini aşarak rekor tazeledi. 3100 TL’nin üzeri yükselişin ileri taşınması için öne çıkıyor. 3076 TL destek haline gelirken, bu seviyede yukarı yönlü eğilimin korunabileceğini söyleyebiliriz. Petrol fiyatları yaşanan sert yükseliş sonrasında hafif güç kaybına uğradı. Brent petrolde 79,00 dolar destek, 83,00 dolar dirençler olarak izlenebilir.

BIST 100 Endeksi destek ve direnç bölgesi arasında dalgalı bir seyir izledi. Endeks ABD enflasyon verilerinin ardından artan risk iştahı ile olumlu görünüm sergilerken, sonrasında 9700 desteğine doğru geri çekildi. Endeks bu seviyenin üzerinde gösterdiği tepki ile birlikte 9900 direncine doğru yükseliş gösterdi. BIST 100 ve bankacılık endeksi günü %1,3 oranında yükselişle tamamladı. Hafta içerisinde endekste 9700 desteğinin altına yönelim sonrasında teknik göstergeler aşırı satım bölgesine ulaşmıştı. Dolayısıyla da endekste yaşanan düşüşün ardından göstergelerin de yükseliş için desteklemesine bağlı olarak dip oluşumunun gerçekleştiğini düşünüyoruz. Endekste 9900 ilk planda direnç olarak izlenebilir. Bu direncinin aşılması ile birlikte endekste son haftalardaki oluşan alçalan kanal yukarı tamamlanıyor olacak. Bu durumda endekste kısa vadeli yükselen trendin başlaması ile birlikte alımların ileri taşındığını ve yükselişin devam ettiğini görebiliriz. Dolayısıyla da endeks 10.000 ve 10.050 dirençlerine doğru yükseliş gösterebilir. 9780 desteğinin üzerinde yukarı yönlü eğilimin korunmasını bekleriz. 9700 desteği ise kısa vadeli görünüm açısından öne çıkıyor. Bu seviyenin üzerinde mevcut trade pozisyonları korunabilir ve trade amaçlı alım yapılabilir. Bankacılık endeksinde 14.500 desteğinde bant hareketi korunuyor. Bu seviyenin üzerinde görünüm olumlu olduğundan banka hisselerinde trade fırsatları değerlendirilebilir. 15.000 direncine doğru yükseliş görebiliriz. TCMB’nin verilerine göre; yurtdışı yerleşikler 10 Ocak haftasında 212 milyon dolarlık hisse satarken, 460,5 milyon dolar ile altı haftanın en yüksek tahvil alımını yaptı. Yıla 42 milyon dolar ile alım yaparak başlayan yabancıların pozisyonu ilerleyen haftada yine satışa dönmüş oldu. Hazine ve Maliye Bakanı Çarşamba günü Londra’da başladığı temaslarına dün devam etti. Mehmet Şimşek, düzenlenen konferansta dezenflasyonu sadece talep yönlü politikalarla değil, gıda, konut ve enerji gibi birçok alanda arz yönlü tedbirlerle de destekleyeceklerini ve bu alandaki reformlara hız kazandıracaklarını belirtti. Enflasyonda sağlanan düşüşün bu yıl da devam edeceğine işaret eden Mehmet Şimşek; para politikasının gecikmeli etkisi, negatif mali etki, daha destekleyici gelirler politikası, enflasyon hedefiyle uyumlu yönetilen-yönlendirilen fiyatlar ve arz yönlü tedbirler sayesinde enflasyondaki düşüşün devam edeceğini değerlendirdi. Mehmet Şimşek bu yıl bütçe açığını milli gelire oran olarak %3 civarına indireceklerini, bu hedefin kamu harcamalarındaki azalma sayesinde gerçekleşeceğini ifade etti. Yurtdışı gelişmelere baktığımızda; ABD’de TÜFE verilerinin sonrasında faiz vadeli işlemcilerinin, Fed'in Haziran ayında faiz indirimi ve bu yıl sonunda ikinci faiz indirimini yaklaşık %50 ihtimalle fiyatladığını belirtelim. Bu yıl için Fed’den iki faiz indirimi beklenmesi ile birlikte küresel risk iştahı toparlanırken, bölge borsaları alçalan kanalını yukarı tamamlaması sonrasında yükseliş gösteriyor.

ABD’de beklentilerin altında açıklanan ÜFE verilerinin ardından dolardaki güçlenme eğilimi hafiflerken, EUR/USD paritesi 1,03 direncine yöneldi. TÜFE verilerinin sonrasında da paritede tepki hareketi ileri taşındı. Buna paralel parite 1,0330 direncinin üzerini test etti. Ancak parite 1,03’ün üzerinde kalmakta başarılı olamadı. 1,0330 seviyesinin üzeri paritede kısa vadeli görünümün olumluya dönmesi için öne çıkıyor. Bu durumda 1,04 hedef direnç olarak takip edilebilir. 1,03’ün altında ise geri çekilme riskinin olduğunu belirtelim. 1,02 sonraki destek seviyesidir. Doların küresel çapta hafif güç kaybetmesi ile gelişmekte olan ülke para birimleri toparlandı. TL bu sabah diğer gelişmekte olan ülke para birimlerinin gerisinde hareket ediyor. Dolar kuru 35,40 desteğine doğru geri çekilse de yeniden bu seviyenin üzerine yükseldi. 35,50’nin üzerinde 35,60 ve 35,70 dirençler olarak öne çıkıyor. 35,40’ın altında 35,30 destek seviyesi olarak izlenebilir.

Haftaya satıcılı bir başlangıç yapan BIST 100 Endeksi, volatil bir seyir izliyor. Endeks 9900 seviyesini aşağı kırması ile birlikte düzeltme hareketi ile karşı karşıya kalıp, 9700 seviyesinin altını test etti. Endeks dün yukarı haftanın başında yaşanan geri çekilmenin ardından dün 9900 direncine doğru hareketlilik sergilese de, gün içerisinde yeniden satışlarla karşılaştı. Buna paralel endeks 9700 desteğinin altına düşüş gösterdi. ABD’de beklentilerin altında açıklanan ÜFE verilerinin ardından ise endeks 9700’ün üzerine tepki gösterdi ve günü bu seviyenin üzerinde tamamladı. Endeksin ilk etapta 9700 desteğinin üzerinde kalması geri çekilmenin ileri taşınmaması için öne çıkıyor. Aksi halde 9600 sonraki destek olarak izlenebilir. 9780 ise direnç haline gelirken, bu seviye ise görünümün olumlu hale gelmesi ve yeniden 9900 direncine yönelim için takip edilebilir. 9700’ün aşağı yönde kırılması halinde geri çekilme riski olduğundan bu seviye mevcut trade pozisyonları için stop loss olarak izlenebilir. Öte yandan 9700’ün üzerinde kaldığı sürece trade amaçlı alım yapılabilir görüşündeyiz. Bankacılık endeksinde ise 14.500 desteği kısa vadeli görünüm açısından izlenebilir. Bu seviyenin üzerinde 15.000 direnç olmayı sürdürecektir. Bugün ve yarın Hazine ve Maliye Bakanı Mehmet Şimşek, Londra’da küresel piyasa konferansına katılacak. Mehmet Şimşek’in, küresel fon yöneticileriyle görüşmesi ve ekonomik politikalar hakkında sunum gerçekleştirmesi planlanıyor. Mehmet Şimşek’in şirketlerle birlikte gerçekleştireceği toplantıya yönelik beklentiler, yabancı yatırımcılar ile bir araya gelinecek olması toplantı döneminde BIST’in performansına olumlu yansıyabilir. Yurtdışı gelişmelere baktığımızda; ABD’de ÜFE yıllık bazda %3,4 oranında gerçekleşmesi beklenirken, %3’ten %%3,3 seviyesine yükseldi. Haftanın ajandasında; bugün ABD’de TÜFE verileri, yarın perakende satışlar, Cuma günü sanayi üretimi bulunmaktadır. ABD’de aylık enflasyonun %0,3 olması, yıllık manşet enflasyonun %2,7’den %2,9’a yükselmesi, çekirdek enflasyonun ise %3,3 seviyesinde kalması bekleniyor. Enflasyon verileri Fed’den faiz indirim beklentileri üzerinde etkili olacaktır. İstihdam piyasası verisini hatırlayacak olursak; ABD’de Aralık ayında tarım dışı istihdam 160 bin olan beklentilerin üzerinde 256 bin kişi artış göstermişti. Veri Mart ayından bu yana en yüksek artışını kaydetti. Verilerin ardından Fed’in bu yıl para politikasına yönelik beklentiler değişim gösterdi. Buna paralel Fed’den Mart ayı için ilk faiz indirim beklentileri Haziran ayına ötelendi. Aynı zamanda bu yıl için iki faiz indirimine yönelik beklentiler bir gevşeme adımı olarak şekillendi. Son dönemde bazı Fed üyeleri belirsizlikler nedeniyle Fed’in ara vermesinin de uygun olabileceği ve faiz oranlarının ayarlanması konusunda daha yavaş bir yaklaşımın gerekli olduğu şeklinde açıklamalarda bulunuyor.

ABD’de beklentilerin üzerinde açıklanan tarım dışı enflasyon verisinin ardından dolar küresel çapta gücünü artırırken, EUR/USD 1,02 desteğinin altına yönelim göstermişti. Buna paralel paralel parite kısa vadeli alçalan trendde zayıf seyir izlerken, son 2 yılı aşkın en düşük seviyelerine geri çekilmişti. ABD ÜFE verileri sonrasında ise parite tepki yükselişi ile birlikte 1,03 direncine doğru yönelim sergiledi. Paritede 1,03’ün üzeri tepki yükselişinin ileri taşınması için öne çıkıyor. Bu durumda bir sonraki direnç 1,0330 seviyesinde bulunmaktadır. Diğer yandan paritenin ilk etapta 1,02’nin üzerinde tutunması önemli. Bu seviyenin altında geri çekilme devam edebilir. 1,01 sonraki destek olarak izlenebilir. Doların hafif güç kaybına uğraması gelişmekte olan ülke para birimlerinde kısmi toparlanmaya neden oldu. Dolar kuru ara ara 35,50 direncinin üzerine yönelim sergiliyor. Kurda 35,50’nin üzerinde sonraki direnç 35,60 seviyesinde bulunmaktadır. 35,40’ın altında ise 35,30 destek seviyesi olarak takip edilebilir.

Altın ons fiyatları 2700 dolar direncine yönelim sonrasında güç kaybına uğrarken, 2660 dolar desteğinin altını test etmişti. Altın ons yükselen kanal içerisindeki hareketine devam ediyor. 2660 dolar olan destek seviyesini koruma çabası sergiliyor. Altın onsta yukarı yönlü hareketin devam etmesi ve yeniden 2700 dolar direncine yönelim için 2660 doların üzerinde kalınmasının önemli olduğunu belirtelim. Aksi halde 2660 doların altında düzeltme hareketi gerçekleşebilir. Bu durumda 2640 dolar sonraki destek olarak takip edilebilir. 2700 dolar ise ana direnç olarak korunuyor. Dolar kurunun genel desteği sürse de, altın onstaki geri çekilme ile birlikte gram altın zirve seviye civarından düşüş gösterdi. Gram altın 3076 TL olan tarihi zirve seviyesine doğru güç kaybına uğradı. Gram altında 3020 TL seviyesi ilk planda destek konumunda. Bu seviye kısa vadeli görünüm için öne çıkıyor. 3076 TL ana direnç olarak takip edilebilir. Petrol fiyatları ABD’denin Rusya petrol yaptırımları ile birlikte yukarı yönlü hareket sergiledi. Brent petrolde 78,00 dolar destek, 81,00 dolar dirençler olarak izlenebilir.

BIST 100 Endeksi haftaya satıcılı bir seyirle başladı. Endeks geçtiğimiz Cuma günü 10.050 direncine yönelse de, ABD istihdam verilerinin ardından yurtdışı borsalara paralel satış baskısı altında kaldı. Hatırlanacağı üzere; ABD’de Aralık ayında tarım dışı istihdam 160 bin olan beklentilerin üzerinde 256 bin kişi arttı. Veri Mart ayından bu yana en yüksek artışını kaydetti. Verilerin ardından Fed’in bu yıl para politikasına yönelik beklentiler değişim gösterdi. Buna paralel Fed’den Mart ayı için ilk faiz indirim beklentileri Haziran ayına ötelendi. Aynı zamanda bu yıl için iki faiz indirimine yönelik beklentiler bir gevşeme adımı olarak şekillendi. Son dönemde bazı Fed üyeleri belirsizlikler nedeniyle Fed’in ara vermesinin de uygun olabileceği ve faiz oranlarının ayarlanması konusunda daha yavaş bir yaklaşımın gerekli olduğu şeklinde açıklamalarda bulunuyor. Bu gelişmelerle birlikte risksiz varlıklara yönelim artarken, dolar küresel çapta güçleniyor ve tahvil getirileri yükseliş sergiliyor. Diğer yandan başta ABD borsaları olmak üzere küresel borsalar satış baskısı altında kaldı. BIST 100 Endeksi de bu durumdan olumsuz etkilendi. Ancak endeks görece negatif performans gösterdi. Endeks haftanın başında 9900 seviyesinin üzerinde kalma eğilimi gösterse de gelen satışlarla birlikte 9780 olan önceki dip seviyenin de altına geri çekildi. 9700 desteğine düşüş gösteren endeks son durumda bu seviyeden yukarı tepki verdi. Endeks günü %1,8, bankacılık endeksi ise %2 oranında düşüşle tamamladı. Böylece endekste dip oluşumu gerçekleşmemiş oldu. Endeksin ilk etapta 9700 desteğinin üzerinde kalması geri çekilmenin ileri taşınmaması için öne çıkıyor. Aksi halde 9600 sonraki destek olarak izlenebilir. 9780 ise direnç haline gelirken, bu seviye ise tepki alımlarının gerçekleşmesi ve yeniden 9900 direncine yönelim için takip edilebilir. 9700’ün aşağı yönde kırılması halinde geri çekilme riski olduğundan bu seviye mevcut trade pozisyonları için stop loss olarak izlenebilir. Öte yandan 9700’ün altında yeni alım konusunda aceleci olunmamalı görüşündeyiz. Bankacılık endeksinde ise 14.500 desteği kısa vadeli görünüm açısından izlenebilir. Bu seviyenin üzerinde 15.000 direnç olmayı sürdürecektir. Yarın ve Perşembe günü Hazine ve Maliye Bakanı Mehmet Şimşek, Londra’da küresel piyasa konferansına katılacak. Mehmet Şimşek’in, küresel fon yöneticileriyle görüşmesi ve ekonomik politikalar hakkında sunum gerçekleştirmesi planlanıyor. Mehmet Şimşek’in şirketlerle birlikte gerçekleştireceği toplantıya yönelik beklentiler, yabancı yatırımcılar ile bir araya gelinecek olması toplantı döneminde BIST’in performansına olumlu yansıyabilir. Haftanın ajandasında; yarın ABD’de TÜFE verileri, Perşembe günü perakende satışlar, Cuma günü sanayi üretimi bulunmaktadır. ABD’de aylık enflasyonun %0,3 olması, yıllık manşet enflasyonun %2,7’den %2,9’a yükselmesi, çekirdek enflasyonun ise %3,3 seviyesinde kalması bekleniyor.

ABD’de beklentilerin üzerinde açıklanan tarım dışı enflasyon verisinin ardından dolar küresel çapta gücünü artırdı. Veri öncesinde 1,03 civarında hareket eden parite 1,02 desteğinin altına düşüş gösterdi. Paritede kısa vadeli alçalan trendde zayıf görünüm devam ediyor. Buna paralel son 2 yılı aşkın en düşük seviyelerinde hareket sergiliyor. Paritede 1,03 ve 1,0330 artık direnç haline geldi. Paritenin ilk etapta 1,02’nin üzerinde tutunması önemli. Bu seviyenin altında geri çekilme devam edebilir. Bu durumda 1,01 sonraki destek olarak izlenebilir. Dolar endeksinin yükselmesi gelişmekte olan ülke kurlarında yükselişe neden oluyor. Buna paralel dolar kuru 35,50 direncinin üzerine yükseliş denemelerinde bulunuyor. Kurda 35,50’nin üzerinde sonraki direnç 35,60 seviyesinde bulunmaktadır. 35,40’ın altında ise 35,30 destek seviyesi olarak takip edilebilir.

Altın ons fiyatları yükselen kanalda hareket ederken, aynı zamanda kısa vadeli sıkışmasının üzerini test etti. Buna paralel altın ons 2700 dolar olan ana direnç seviyesine yükseldi. Ancak gerçekleştirdiği yükseliş sonrasında altın onsta kısa vadeli göstergeler aşırı alım seviyesine ulaştı. Doların küresel çapta güçlenmesi ile de altın ons 2700 dolar civarında güç kaybederken, 2660 dolar desteğine doğru geri çekildi. Altın onsta yukarı yönlü hareketin devam etmesi ve yeniden 2700 dolar direncine yönelim için 2660 doların üzerinde kalınmasının önemli olduğunu belirtelim. Aksi halde 2660 doların altında düzeltme hareketi gerçekleşebilir. Bu durumda 2640 dolar sonraki destek olarak takip edilebilir. 2700 dolar ise ana direnç olarak korunuyor. Gram altın ise; 3076 TL olan tarihi zirve seviyesine doğru güç kaybına uğradı. Dolar kurunun genel desteği sürse de, altın onstaki geri çekilme ile birlikte gram altın zirve seviye civarından düşüş gösterdi. 3020 TL ilk planda destek konumunda. Bu seviyenin aşağı yönlü geçilmesi halinde ise gram altında düşüş gerçekleşebilir. 3076 TL ana direnç olarak takip edilebilir. Petrol fiyatları sıkışmasının üzerine yönelim ile birlikte sert yukarı tepki gösteriyor. Brent petrolde 78,00 dolar destek, 81,00 dolar dirençler olarak izlenebilir.

ABD’de Aralık ayında tarım dışı istihdam 160 bin olan beklentilerin üzerinde 256 bin kişi artış gösterdi. Veri Mart ayından bu yana en yüksek artışını kaydetti. İşsizlik oranı ise %4,2’den %4,1 seviyesine gerilerken, aylık ücret artışları %0,3 seviyesinde gerçekleşti. Verilerin ardından Fed’in bu yıl para politikasına yönelik beklentiler değişim gösterdi. Buna paralel Mart ayı için ilk faiz indirim beklentileri Haziran ayına ötelendi. Aynı zamanda bu yıl için iki faiz indirimine yönelik beklentiler bir gevşeme adımı olarak şekillendi. Bu gelişmelerle birlikte risksiz varlıklara yönelim artarken, dolar küresel çapta güçlendi ve tahvil getirileri yükseliş sergiledi. Diğer yandan başta ABD borsaları olmak üzere küresel borsalar satış baskısı altında kaldı. BIST 100 Endeksi de bu durumdan olumsuz etkilendi. Son dönemde bazı Fed üyeleri belirsizlikler nedeniyle Fed’in ara vermesinin de uygun olabileceği ve faiz oranlarının ayarlanması konusunda daha yavaş bir yaklaşımın gerekli olduğu şeklinde açıklamalarda bulunuyor. BIST 100 Endeksi’ne baktığımızda ise; geçtiğimiz hafta 10.050 seviyesini aşağı kırması sonrasında satış baskısı ile düzeltme içerisine girmişti. Endeks buna paralel 9900 desteğine doğru geri çekildi. Endeks devamında 9900 desteğine düşüş sonrasında gelen tepki alımları ile bu seviyenin üzerinde kalabildi. Cuma günü ise 10.050 direncine yönelse de, ABD’de tarım dışı istihdam verisinin ardından yurtdışı borsalara paralel satış baskısı altında kaldı. Endeks 9900 desteğinin altını bir kez daha test etti. Endeks günü bu seviyenin hafif üzerinde %0,9 düşüşle tamamladı. Bankacılık endeksi ise %1,6 oranında geri çekildi. Endeksin 9900 desteğinin üzerinde tutunması kısa vadeli yükselen kanalının içerisinde kalabilmesi açısından önemli. Bu seviyenin üzerinde tutunduğu takdirde düzeltme hareketinin geride kalması ile birlikte endeks yeniden 10.000 ve 10.050 dirençlerine doğru yükseliş gösterebilir. Ancak 9900’ün altına yönelim gerçekleşmesi halinde ise endekste geri çekilmenin ileri taşınabileceğini söyleyebiliriz. Bu durumda 9780 sonraki destek seviyesine işaret ediyor. Bankacılık endeksinde ise 14.500 desteği kısa vadeli görünüm açısından izlenebilir. Bu seviyenin üzerinde 15.000 ve 15.250 seviyeleri direnç olmayı sürdürecektir. Çarşamba ve Perşembe günü Hazine ve Maliye Bakanı Mehmet Şimşek, Londra’da küresel piyasa konferansına katılacak. Mehmet Şimşek’in, küresel fon yöneticileriyle görüşmesi ve ekonomik politikalar hakkında sunum gerçekleştirmesi planlanıyor. Mehmet Şimşek’in şirketlerle birlikte gerçekleştireceği toplantıya yönelik beklentiler, yabancı yatırımcılar ile bir araya gelinecek olması BIST’in performansına olumlu yansıyabilir. Haftanın ajandasında; yarın ABD’de ÜFE, Çarşamba günü TÜFE verileri, Perşembe günü perakende satışlar, Cuma günü sanayi üretimi açıklanacak.

ABD’de beklentilerin üzerinde açıklanan tarım dışı enflasyon verisinin ardından dolar küresel çapta gücünü artırdı. Veri öncesinde 1,03 civarında hareket eden parite bu seviyenin altına geri çekilerek 1,02 desteğine doğru düşüş gösterdi. Paritede kısa vadeli alçalan trendde zayıf görünüm devam ediyor. Buna paralel son 2 yılı aşkın en düşük seviyelerine ulaşmış durumda. Paritede 1,03 ve 1,0330 artık direnç haline geldi. Paritenin ilk etapta 1,02 desteğinin üzerinde kalması önemli. Bu seviyenin aşağı kırılması halinde geri çekilme devam edebilir. Bu durumda 1,01 sonraki destek olarak izlenebilir. Dolar endeksinin yükselmesi gelişmekte olan ülke kurlarında yükselişe neden oldu. Buna paralel dolar kuru 35,40 seviyesinin üzerinde yukarı tepki gösteriyor. Kurda 35,40’ın üzerinde birlikte sonraki direnç 35,50 seviyesinde bulunmaktadır. 35,30’un altında ise 35,20 destek seviyesi olarak takip edilebilir.

Altın ons fiyatları kısa vadeli yükselen kanalda hareket ederken, bu formasyonun üst bandı olan 2660 dolar direncinin üzerine yükseldi. Altın onsun bu seviyenin üzerinde kalması ile birlikte sıkışmasını yukarı tamamladığını söyleyebiliriz. Buna paralel altın onsta 2660 doların üzerinde kısa vadeli görünümünü güçlendirmiş oldu. Doların güçlenmesine rağmen altın ons fiyatları yükselişine devam etti ve 2700 dolar direncine ulaştı. 2700 doların aşılması yükselişin 2726 ve 2760 dolar dirençlerine devamı için öne çıkıyor. 2660 dolar desteğinin üzerinde yön yukarı görünüyor. Gram altında genel olarak dolar kurunun desteği sürüyor. Altın onsun yukarı tepki göstermesi ise gram altının 3076 TL olan tarihi zirve seviyesine doğru yükselmesini sağladı. 3076 TL’nin üzerinde sonraki direnç seviyesinin 3100 TL seviyesinde olduğunu söyleyebiliriz. 3030 TL desteğinin üzerinde ise görünüm güçlü tarafta kalmayı sürdürecektir. Petrol fiyatları sıkışmasının üzerine yönelim ile birlikte sert yukarı tepki gösterdi. Brent petrolde 77,80 dolar destek, 80,25 dolar dirençler olarak izlenebilir.

BIST 100 Endeksi haftanın başında 10.050 seviyesini aşağı kırması sonrasında satış baskısı ile düzeltme içerisine girmişti. Endeks buna paralel 9900 desteğine doğru geri çekildi. Endeks dün 9900 desteğine düşüş sonrasında gelen tepki alımları ile bu seviyenin üzerinde kalabildi. Buna paralel endeks 10.000 seviyesine yükseliş gösterdi. Endeks günü bu seviyede %1,1, bankacılık endeksi ise %3 oranında değer kazanımıyla geride bıraktı. Böylece 9900’ün üzerinde tutunması ile birlikte endeks kısa vadeli yükselen kanalının içerisinde kalmayı başardı. Böylece endekste düzeltme hareketi geride kaldı. 10.050’nin üzerinde ise endeksin 10.100 ve 10.160 dirençlerine yükseliş gösterebileceğini düşünüyoruz. 9900 desteğinin üzerinde kısa vadeli olumlu görünüm korunacağından trade amaçlı alım yapılabilir. Diğer yandan mevcut trade pozisyonları korunabilir görüşündeyiz. Bankacılık endeksinde de kısa vadeli yükselen kanal içerisindeki hareket devam ediyor. 14.500’de bankacılık endeksinde banka hisseleri korunabilir. 15.000’in üzerinde ise 15.250 direncine doğru yükseliş görebiliriz. TCMB’nin verilerine göre; yabancı yeni yıla porföy alımlarıyla girdi. Yurtdışı yerleşikler 3 Ocak haftasında 42 milyon dolarlık hisse, 187,5 milyon dolarlık da tahvil aldı. Yurtdışı gelişmelere baktığımızda; ABD’de ADP özel sektör istihdamı Aralık’ta 140 bin olan beklentilerin altında 122 bin kişi artış göstermişti. Bugün ise ABD’de tarım dışı istihdam, işsizlik oranı ve ücret artışları verileri takip edilecek. Tarım dışı istihdamın Aralık’ta 160 bin kişi artması, işsizlik oranını %4,2 seviyesinde kalması ve aylık ücret artışlarının %0,3 gerçekleşmesi bekleniyor. Verilerin seyri Fed’den bu yıl için faiz indirim beklentileri üzerinde etkili olacaktır. Fed yılın son toplantısında beklentiler dahilinde politika faizini 25 baz puan indirmiş, 2025 beklentilerini dörtten iki faiz indirimine çekmişti. Fed Başkanı Powell, ekonominin iyi durumda olduğunu, enflasyonun hedefe doğru yaklaştığını, gelecek faiz indirimlerini değerlendirirken daha temkinli olacaklarını ifade etmişti. Fed’in bu hafta yayımlanan tutanaklarında üyeler; komitenin politika gevşemesinin hızını yavaşlatmanın uygun olacağı noktada veya bu noktaya yakın olduğunu belirtti. Tutanaklarda, üyelerin neredeyse tamamının enflasyonda yukarı yönlü risklerin arttığını düşündüğü görüldü. Bazı yetkililerin kalıcı enflasyonist riskler nedeniyle faizleri sabit tutmaktan yana olduğu tutanaklarda yer aldı. Üyeler, Trump'ın ticaret ve göç planlarından kaynaklı olarak enflasyonda daha yavaş ilerleme bekliyor. Trump politikalarına ilişkin belirsizliğin ekonomik görünümü gölgelediği, ticaret politikasının enflasyon verisinin okunmasını zorlaştırabileceği ifade edildi. Tutanakların dolar lehine görünümü destekler nitelikte açıklandığını söyleyebiliriz. Bugünkü istihdam verilerinin seyri Fed’den bu yıl için faiz indirim beklentileri üzerinde etkili olacaktır.

EUR/USD paritesi 1,0330 ve 1,04 dirençlerinin üzerini test etse de yeniden baskı altında kaldı. Buna paralel 1,03 desteğinin de altına gerileyerek son iki yılın en düşük seviyelerinde hareket sergiledi. Böylece parite kısa vadeli yükseliş eğiliminde kalıcılık sağlayamadı. 1,0330’un üzeri yeniden 1,04 direncine doğru tepki açısından takip edilebilir. 1,03’ün altında kalması halinde ise kısa vadeli zayıflığın 1,02 desteğine doğru devam ettiğini görebiliriz. Dolar endeksinin yükselmesi ara ara gelişmekte olan ülke kurlarında yukarı yönlü hareketlere neden oluyor. Dolar kuru ise 35,30-35,40 bandının üst tarafına doğru yükseliş gösteriyor. Kurda 35,40’ın aşılması ile birlikte sonraki direnç 35,50 seviyesinde bulunmaktadır. 35,30’un altında ise 35,20 destek seviyesi olarak takip edilebilir.

Altın ons fiyatları kısa vadeli yükselen kanalda hareket ederken, bu formasyonun üst bandı olan 2660 dolar direncinin üzerine yükseldi. Altın onsun bu seviyenin üzerinde kalması ile birlikte sıkışmasını yukarı tamamladığını söyleyebiliriz. Buna paralel altın onsta 2660 doların üzerinde kısa vadeli görünüm güçlenmiş durumda. 2660 doların üzerinde 2700 dolar direncine doğru yükselişin devam ettiğini görebiliriz. 2640 dolar olan ara destek seviyesinin üzerinde görünümün olumlu tarafta kalacağını belirtelim. Gram altında genel olarak dolar kurunun desteği sürüyor. Altın onsun yukarı tepki göstermesi ise 3000 TL’nin üzerinde yükselişin ileri taşınmasını sağladı. 3025 TL’nin üzerinde gram altın 3056 TL direncine doğru yükseliş sergileyebilir. 3000 TL olan ana desteğinde ise mevcut trade pozisyonları korunabilir görüşündeyiz. Petrol fiyatları kısa vadeli destek seviyelerinin üzerinde yukarı tepki gösterdi. Brent petrolde 74,60 dolar destek, 77,60 dolar dirençler olarak izlenebilir.