Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

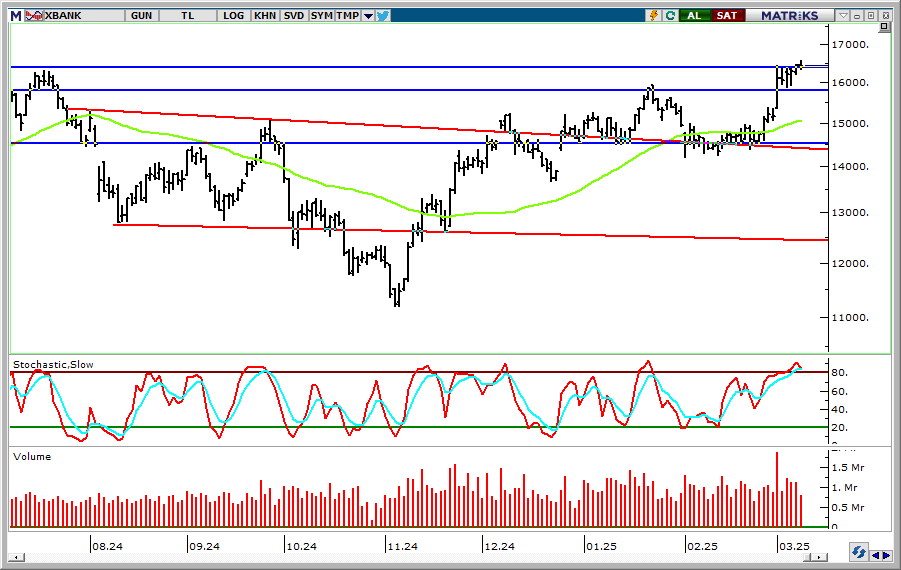

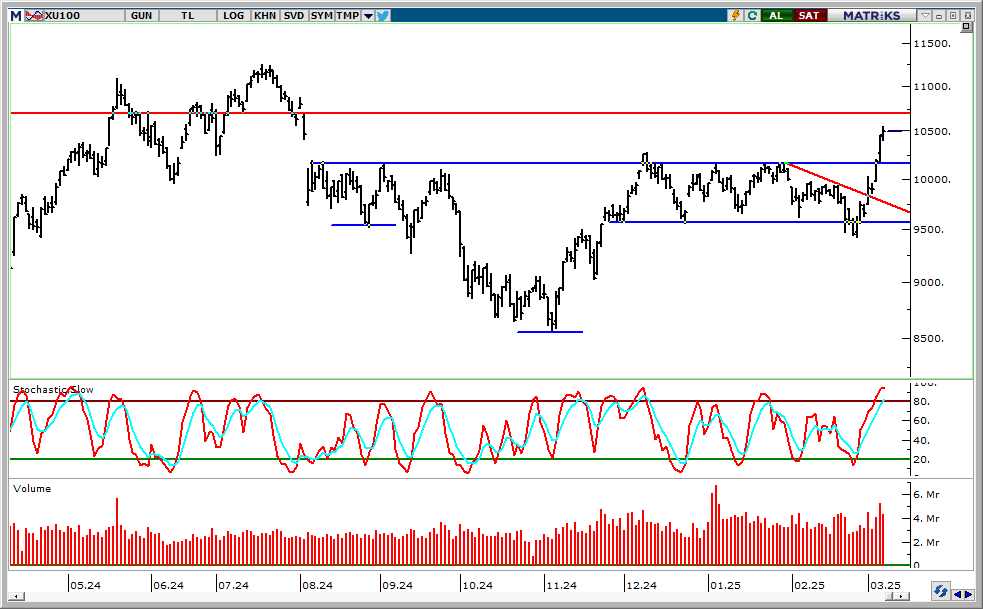

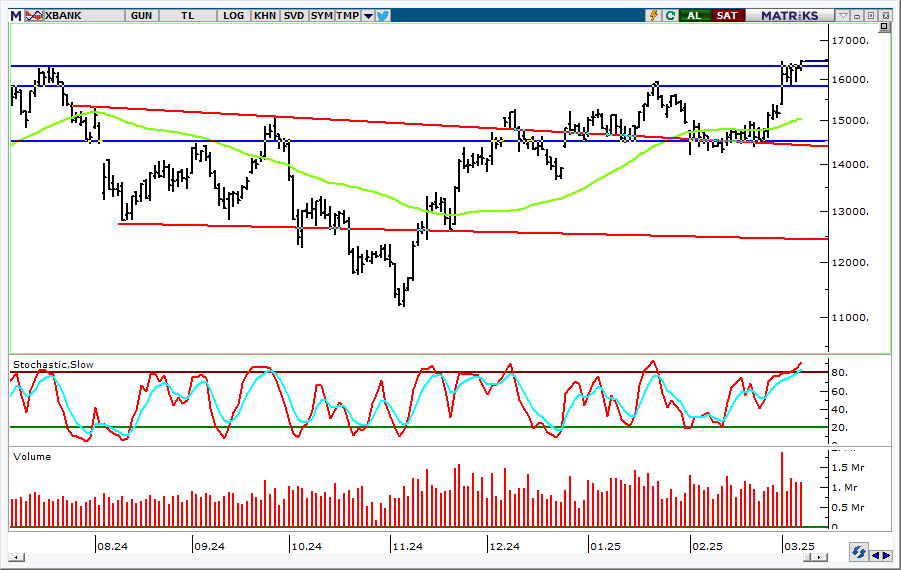

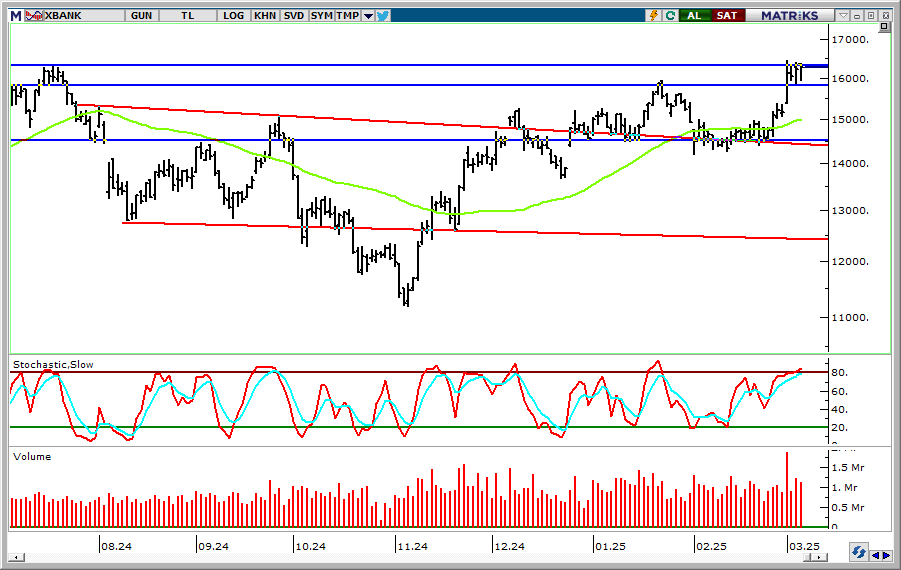

BIST 100 Endeksi geçtiğimiz hafta TCMB’nin faiz indirim kararı ile yükselişini ileri taşırken, %8,8 değer kazanmıştı. Ancak 10.500’ün üzeri ile gerçekleştirdiği güçlü performans sonrasında endekste göstergeler aşırı alım bölgesine ulaştı. Dolayısıyla da endeks haftanın ilk gününde realizasyonlar ile karşılaşırken, 10.400 desteğinin altını test etti. Bu seviyenin üzerinde kapanış gerçekleştiren endeks günü %0,8 düşüşle tamamladı. Endekste Ağustos 2024’ten bu yana oluşan orta vadeli ters omuz baş omuz (TOBO) formasyon oluşumu bulunuyor. 10.200 olan formasyonun boyun çizgisini geçtiğimiz hafta aşan endekste bu seviyenin üzerinde orta vadeli görünümün olumlu olduğunu söyleyebiliriz. Her ne kadar orta vadeli görünüm bu seviyenin üzerinde yükseliş potansiyeli sunsa da, endeksin kısa vadeli görünümünü 10.400’ün üzerinde kalıcı olup olmayacağı belirleyecek. Endekste son durumda seans içi grafikte ikili tepe formasyon oluşumu mevcut. Bu formasyonun oluşum riskinin geride kalması için endeksin 10.565 civarını aşması gerekiyor. Aşağıda hem bu formasyonun yatay desteği hem de günlük grafikte kısa vadeli görünümü için önemli olan seviye 10.400'e işaret ediyor. Dolayısıyla da endeksin seans içi ve günlük grafiğine göre 10.400'ün kısa vadeli eşik seviye olduğunu vurgulamış olalım. Bu seviyenin aşağı kırılması halinde; endekste son dönemdeki güçlü performansın kısa vadeli düzeltme riski beliriyor olacak. Bu durumda 10.277 desteğine geri çekilme gerçekleşebileceğinden, 10.400 mevcut trade pozisyonları için stop loss olarak izlenebilir. Yurtdışı gelişmelere baktığımızda; geçen hafta ABD'nin Kanada ve Meksika'dan ithal edilen mallara %25, Çin'e ise %10 tarifeye ek %10 tarife uygulaması yürürlüğe girmişti. Gelişmeler sonrasında misilleme açıklamaları gelirken; Kanada Başbakanı Trudeau, Kanada'nın ABD'den ithal edilen ürünlere %25 gümrük vergisi uygulayacağını duyurdu. ABD'nin önemli ticaret ortaklarında Meksika ve Kanada'ya tarife uygulamaya başlaması, Çin'e ise uyguladığı gümrük vergisini artırması ticaret savaşlarının derinleşebileceğine yönelik endişelere neden oluyor. Yarın ABD’de çelik ve alüminyum ithalatına yönelik %25’lik gümrük vergisinin yürürlüğe girmesi bekleniyor. ABD Ticaret Bakanı Lutnick; bu alanda gümrük vergilerinin ertelenmesini beklemediğinin mesajını verdi. Azalan risk iştahı ile ABD borsaları aşağı yönlü zayıf seyir izliyor. ECB üyesi Schnabel, Euro Bölgesi’nde enflasyonun, bankanın hedefinin üzerinde kalma olasılığının, kalıcı bir şekilde yavaşlama ihtimalinden daha yüksek olduğunu söyledi. Dolayısıyla da major merkez bankalarının para politikası konusunda temkinli mesajlar verdiğini söyleyebiliriz. Haftanın ajandasına baktığımızda; Çarşamba günü içeride cari işlemler dengesi, ABD’de enflasyon, Perşembe günü ABD’de ÜFE takip edilecek. ABD’de yıllık manşet enflasyonun Şubat’ta %3’ten %2,9, çekirdek enflasyonunun ise %3,3’ten %3,2’ye geri çekilmesi bekleniyor. ABD’de istihdam verilerinin ardından gözler bu hafta enflasyon verilerinde olacak.

ECB’nin faiz indirimi gerçekleştirmesine rağmen, gevşeme döngüsünün sona yaklaştığının sinyalini vermesi EUR/USD’de yükseliş eğiliminin devamını sağlamıştı. ABD’de tarım dışı istihdam verisinin ise tahminlerin hafif altında açıklanması ile birlikte 1,08-1,09 bandının üst tarafına doğru yukarı yönlü hareketler sergiledi. Ancak paritenin 1,09 direncine doğru yükselişlerde yukarı yönlü eğilimini ileri taşımakta zorlandığını ve güç kaybına uğradığını gözlemlemekteyiz. Paritede 1,08 ilk etapta destek konumunda iken, bu seviyenin üzeri yükselişin korunması için önemli. Bu durumda 1,09 seviyesi direnç olarak geçerli olmayı sürdürecektir. 1,08’in altında ise 1,0760 sonraki destek seviyesidir. Paritede 1,0760 desteği ise kısa vadeli genel olumlu görünüm ve yeniden alçalan trendin başlamaması için öne çıkıyor. Gelişmekte olan ülke para birimleri dolar karşısında hafif değer kaybetme eğilimi gösteriyor. TL, geçtiğimiz hafta TCMB’nin faiz indirim kararı ile birlikte gelişmekte olan ülke para birimlerinin gerisinde hareket sergilemişti. Dolar kuru 36,40 seviyesine doğru geri çekilmelerde destek ile karşılaşmıştı. Dolayısıyla da bu seviyenin destek olarak çalıştığını belirtebiliriz. 36,50 direncinin üzerine yükseliş sonrasında ise dolar kurunun, bu seviyeyi artık yeni destek haline getirme çabasında oduğunu belirtebiliriz. 36,60 ve 36,70 sonraki dirençler olarak takip edilebilir.

ABD Başkanı Trump’ın Kanada ve Meksika’ya yönelik vergilerin uygulanacağını açıklaması ve Çin’e ek vergi kararı alması ile birlikte altın ons fiyatları yukarı tepki göstermişti. Tarifelerin karşılıklı artışına yönelik haber akışı genel olarak altın fiyatlarını destekliyor. Altın onsun ilk etapta 2900 dolar seviyesini koruması yukarı yönlü eğilimini devam ettirmesi ve yükselişini önümüzdeki dönemde 2930 ve 2956 dolar dirençlerine doğru ileri taşıması için önemli. Olası geri çekilmelerde 2880 dolar destek olarak öne çıkarken, bu seviyenin üzerinde kısa vadeli olumlu görünümün korunabileceğini söyleyebiliriz. Gram altın, dolar kurundaki yukarı yönlü hareket ile birlikte 3400 TL desteğinin üzerindeki seyrini sürdürüyor. Gram altında bu seviye kısa vadeli yönün yukarı kalması için öne çıkıyor. 3400 TL’nin üzerinde 3433 TL ilk planda direnç seviyesidir. 3325 TL desteğinin üzerinde ise kısa vadeli görünüm olumlu görünüyor.

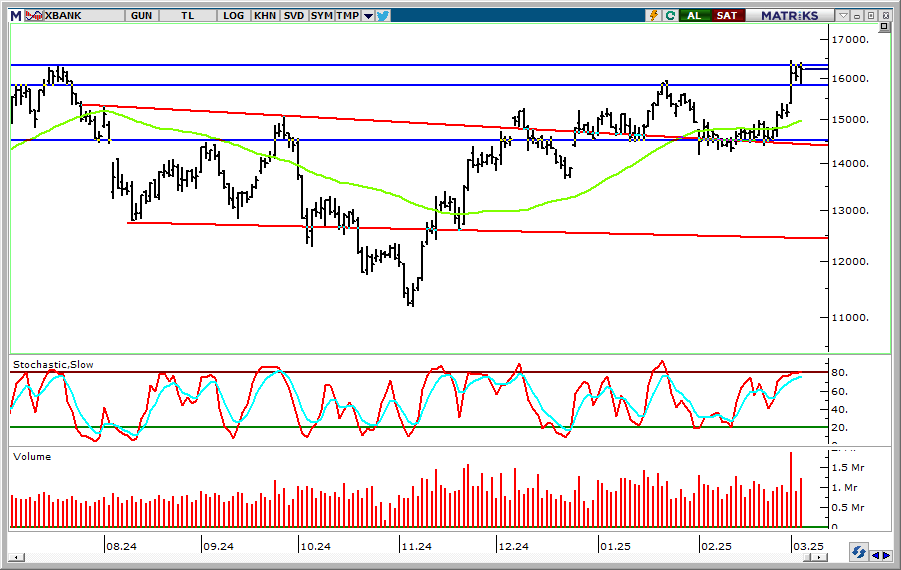

BIST 100 Endeksi geçtiğimiz hafta TCMB’den faiz indirim beklentileri ile başladığı yukarı yönlü hareketine karar sonrasında devam ederek haftayı güçlü bir seyirle tamamladı. Endeks Cuma günü 10.565 olan direncine yönelirken günü %0,5, bankacılık endeksi ise %1,1 oranında yükselişle tamamladı. Endeksin haftalık kazanımı %8,8, bankacılık endeksinin ise %8,6 oranında oldu. BIST 100 Endeksi’nde Ağustos 2024’ten bu yana oluşan orta vadeli ters omuz baş omuz (TOBO) formasyon oluşumu bulunuyor. Endeks son dönemdeki güçlü seyirle birlikte bu formasyonun sağ omzunun içerisinde kalmayı başarırken, 10.200 olan boyun çizgisini aşarak yükselişini ileri taşıdı. Dolayısıyla da 10.200-10.277 bölgesinin net bir şekilde yukarı tamamlanması ile birlikte endekste boyun çizgisinin üzerinde artık orta vadeli formasyonun gereği için alan oluşmuş oldu. Endeksin bu formasyonun orta vadeli olarak oluşumunu gerçekleştirmeye başladığını söyleyebiliriz. Önümüzdeki dönemde içeride ve dışarıda belirgin siyasi/ekonomik olumsuz bir haber-gelişme olmadığı takdirde endekste teknik olarak TOBO’da baş ve boyun çizgisinin mesafesi kadar yükseliş potansiyelinin bulunduğunu belirtelim. Bu potansiyel mesafenin teknik olarak orta vadeli 12.000 seviyesi civarına denk geldiğini belirtebiliriz. Kısa vadede ise endekste 10.565’in üzerinde 10.600 hedef direnç olarak izlenebilir. Olası kâr realizasyonunda 10.400 ilk planda destek konumunda iken, bu seviyede yükseliş eğilimi devam ediyor olacak. 10.400’ün üzerinde trade pozisyonları korunabilir ve trade fırsatları değerlendirilebilir. Son durumda kısa vadeli sıkışma içerisinde hareket eden bankacılık endeksinde 16.448 ve 16.200 seviyeleri destek haline geldi. 16.448’in üzerinde 16.600 sonraki direnç konumunda. Bankacılık endeksinin ilk etapta 16.200 desteğinin üzerinde kalması öne çıkıyor. Yurtdışı gelişmelere değinecek olursak; Geçen hafta ABD'nin Kanada ve Meksika'dan ithal edilen mallara %25, Çin'e ise %10 tarifeye ek %10 tarife uygulaması yürürlüğe girdi. Gelişmeler sonrasında misilleme açıklamaları gelirken, Kanada Başbakanı Trudeau, Kanada'nın ABD'den ithal edilen ürünlere %25 gümrük vergisi uygulayacağını duyurdu. ABD'nin önemli ticaret ortaklarında Meksika ve Kanada'ya tarife uygulamaya başlaması, Çin'e ise uyguladığı gümrük vergisini artırması ticaret savaşlarının derinleşebileceğine yönelik endişelere neden oluyor. Konu ile gelişmeler gündemde ağırlığını koruyor. Cuma günü ise ABD’de tarım dışı istihdam Şubat’ta 160 bin olan beklentiler hafif altında 151 bin kişi artış gösterdi. İşsizlik oranı %4,0’ten %4,1 seviyesine yükselirken, aylık ücret artışları %0,3 oranında gerçekleşti. ABD’de istihdam verilerinin ardından gözler bu hafta enflasyon verilerinde olacak. Haftanın ajandasına baktığımızda; Çarşamba günü içeride cari işlemler dengesi, ABD’de enflasyon, Perşembe günü ABD’de ÜFE verileri takip edilecek. ABD’de yıllık manşet enflasyonun Şubat’ta %3’ten %2,9, çekirdek enflasyonunun ise %3,3’ten %3,2’ye geri çekilmesi bekleniyor.

ECB’nin faiz indirimi gerçekleştirmesine rağmen, gevşeme döngüsünün sona yaklaştığının sinyalini vermesi EUR/USD’de yükseliş eğiliminin korunmasını sağladı. ABD’de tarım dışı istihdam verisinin ise tahminlerin hafif altında açıklanması ile birlikte 1,08-1,09 bandının üst tarafına doğru yukarı yönlü hareketler sergiledi. Diğer yandan ECB Yönetim Kurulu Üyesi Schnabel, Nisan ayında faiz indirimlerine ara verileceği yönünde mesaj verdi. Parite kısa vadeli yükselen trendde son dört ayın en yüksek seviyelerinde görünüm sergiliyor. 1,08 ilk planda destek konumunda iken, bu seviyenin üzerinde 1,09 ve 1,0940 dirençler olarak izlenebilir. 1,0760 olan ikincil destek seviyesinin üzerinde kısa vadeli görünümün olumlu tarafta kalacağını söyleyebiliriz. Dolar endeksinin geri çekilmesi ara ara gelişmekte olan ülke para birimlerine olumlu yansıyor. TL ise TCMB’nin faiz indirim kararı ile görece geride performans gösteriyor. Dolar kurunda 36,40 desteği korunuyor. Dolayısıyla da kurun bu seviyeye doğru gerilemelerde üzerinde kalma çabası gösterdiğini söyleyebiliriz. 36,50’nin üzerinde 36,60 ve 36,70 dirençler olarak takip edilebilir.

ABD Başkanı Trump’ın Kanada ve Meksika’ya yönelik vergilerin uygulanacağını açıklaması ve Çin’e ek vergi kararı alması ile birlikte altın ons fiyatları yukarı tepki göstermişti. Böylece altın onsta zirve seviyelerden gelen düzeltme hareketi geride kalmıştı. Altın onsun ilk etapta 2900 dolar seviyesini koruması yukarı yönlü eğilimini devam ettirmesi ve yükselişini önümüzdeki dönemde 2956 dolar olan tarihi zirvesine doğru ileri taşıması için önemli. Olası geri çekilmelerde 2880 dolar destek olarak öne çıkarken, bu seviyenin üzerinde kısa vadeli olumlu görünümün korunabileceğini söyleyebiliriz. Gram altın, altın onsun yükselen trendine başlaması ile birlikte 3400 TL direncinin üzerine yükselmişti. Gram altında bu seviye kısa vadeli yönün yukarı kalması için öne çıkıyor. 3400 TL’nin üzerinde 3433 TL ilk planda direnç seviyesidir. 3325 TL desteğinin üzerinde ise kısa vadeli görünüm olumlu görünüyor.

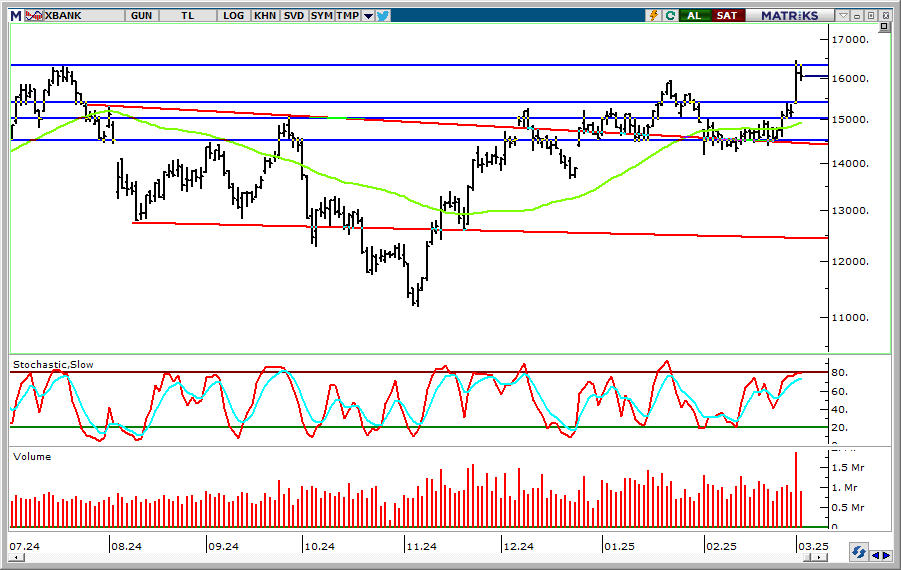

TCMB beklentilere paralel politika faizini 250 baz puan ile %45’ten %42,50 seviyesine düşürdü. Mart-Kasım 2024 döneminde politika faizini %50’de sabit tutan ve Aralık-Ocak aylarında 250’şer baz puanlık faiz indirimi gerçekleştiren TCMB, üçüncü toplantıda da benzer karar almış oldu. Karar metninde enflasyonun ana eğiliminin Ocak ayındaki artış sonrasında Şubat ayında gerilediği, bu dönemde temel mal enflasyonunun görece düşük seyrini korurken, hizmet enflasyonunun Ocak ayına özgü artışın ardından yavaşladığı belirtildi. Yurt içi talebin dördüncü çeyrekte öngörülenin üzerinde olmakla birlikte, enflasyondaki düşüşü destekleyici seviyelerde seyrettiğini belirten TCMB öncü verilerin bu destekleyici görünümün yılın ilk çeyreğinde de sürdüğünü ima ettiğini ifade etti. TCMB enflasyonda kalıcı düşüş ve fiyat istikrarı sağlanana kadar sıkı para politikası duruşunun sürdürüleceğini, bu doğrultuda politika faizinin; enflasyon gerçekleşmeleri, ana eğilimi ve beklentileri göz önünde bulundurularak öngörülen dezenflasyon sürecinin gerektirdiği sıkılığı sağlayacak şekilde belirleneceğini değerlendirdi. Kurul politika faizine ilişkin atılacak adımları enflasyon görünümü odaklı, ihtiyatlı ve toplantı bazlı bir yaklaşımla belirleyeceği ifadesini korurken enflasyonda belirgin ve kalıcı bir bozulma öngörülmesi durumunda para politikası araçlarının etkili şekilde kullanılacağını belirtti. BIST 100 Endeksi TCMB’nin faiz kararı ilk etapta aşağı yönlü hareketler gösterse de, dün akşam saatlerinde artan alımlarla birlikte 10.277 olan önceki zirvenin üzerine yükseldi. Endeks %2,7, bankacılık endeksi %0,4 değer kazandı. Endekste Ağustos’tan bu yana oluşan orta vadeli ters omuz baş omuz (TOBO) formasyon oluşumu bulunuyor. Endeks son dönemdeki yukarı yönlü trendde bu formasyonun sağ omzunun kanalı içerisinde kalmayı başardı. Endekste 10.200 seviyesi TOBO’nun boyun çizgisine işaret ediyor. 10.277 ise önceki zirve olduğundan bir sonraki aşılması gereken direnç seviyesi olarak öne çıkıyordu. Dolayısıyla da 10.200-10.277 bölgesinin net bir şekilde yukarı tamamlanması ile birlikte endekste boyun çizgisinin üzerinde artık orta vadeli formasyonun gereği için alan oluşmuş oldu. Dolayısıyla içeride siyasi/ekonomik olumsuz bir haber-gelişme olmadığı takdirde endekste teknik olarak TOBO’da baş ve boyun çizgisinin mesafesi kadar yükseliş potansiyelinin bulunduğunu belirtelim. 10.565 ve 10.600 hedef direnç seviyeleridir. Bankacılık endeksinde 16.000’in üzerinde görünüm olumlu. 16.310 ve 16.448 direnç seviyeleridir. ECB Haziran’dan bu yana altıncı kez faiz oranlarını düşürdü ve indirim sürecinin sonuna yaklaşıldığının sinyalini verdi. Banka 25 baz puan ile mevduat faizini %2,55, refinansman faizini %2,65 ve gecelik borç verme faizini de %2,90’a düşürdü. Karar metninde ECB, faizlerin anlamlı ölçüde daha az kısıtlayıcı hale geldiği mesajını verdi. Başkan Lagarde jeopolitik tansiyonun iki yönlü enflasyon yarattığını ve savunma-altyapı harcamalarının enflasyonu yükseltebileceğini belirtti.

Almanya'da, Hristiyan Birlik (CDU/CSU) partileri ile Sosyal Demokrat Partinin (SPD) temsilcileri, daha yüksek savunma harcamaları için anayasada borç freninin gevşetilmesi ve altyapı alanlarında acilen ihtiyaç duyulan yatırımlar için 500 milyar euroluk fon kurulması konusunda anlaşma sağlamıştı. Bu gelişmeye bağlı olarak Euro değer kazanırken, EUR/USD paritesi direnç seviyelerinin üzerien yükseldi ABD’de ADP özel sektör istihdam verisinin ise beklentilerin altında açıklanması doların güç kaybetmesine neden oldu. EUR/USD sert hareketle 1,08 direncini aşarak son ayların en yüksek seviyesine ulaştı. ECB’nin faiz indirimi gerçekleştirmesine rağmen, gevşeme döngüsünün sona yaklaştığı sinyalini vermesi, paritenin 1,08’in üzerinde kalmasını sağlıyor. 1,08 destek konumunda iken, bu seviyenin üzerinde 1,09 ve 1,0940 dirençler olarak izlenebilir. 1,0760 ise ikincil destek seviyesidir. Dolar endeksinin geri çekilmesi gelişmekte olan ülke para birimlerine olumlu yansıyor. TL ise TCMB’nin faiz indirim kararı ile görece geride performans gösteriyor. Dolar kurunda 36,40 desteği korunuyor. Dolayısıyla da kurun bu seviyeye doğru geri çekilmelerde üzerinde kalma çabası gösterdiğini söyleyebiliriz. Kurda olası geri çekilmelerde 36,30 ikincil destek seviyesidir. 36,50’nin üzerinde 36,60 direnç olarak takip edilebilir.

ABD Başkanı Trump’ın Kanada ve Meksika’ya yönelik vergilerin uygulanacağını açıklaması ve Çin’e ek vergi kararı alması ile birlikte altın ons fiyatları yukarı tepki göstermişti. Böylece altın onsta zirve seviyelerden gelen düzeltme hareketi geride kalmıştı. Altın onsun ilk etapta 2900 dolar seviyesini koruması yukarı yönlü eğilimini devam ettirmesi ve yüskelişini önümüzdeki dönemde 2956 dolar tarihi zirvesine doğru ileri taşıması için önemli. Olası geri çekilmelerde 2880 dolar destek olarak öne çıkarken, bu seviyenin üzerinde kısa vadeli olumlu görünümün korunabileceğini söyleyebiliriz. Gram altın, altın onsun yükselen trendine başlaması ile birlikte 3400 TL direncinin üzerine yükselmişti. Gram altında bu seviye kısa vadeli yönün yukarı kalması için öne çıkıyor. 3400 TL’nin üzerinde 3433 TL ilk planda direnç seviyesidir. 3325 TL desteğinin üzerinde ise kısa vadeli görünüm olumlu görünüyor.

BIST 100 Endeksi içeride enflasyonun beklentilerin altında açıklanması sonrasında TCMB’den faiz indirim tahminlerinin artması ile yükselen trendine başlamıştı. Endeks dün ise alımların artması ile 10.200 direncine yönelirken, Aralık ayı ortasından bu yana en yüksek seviyelerine ulaştı. Endeks dün günü %2,9, bankacılık endeksi ise %1,1 yükseliş gösterdi. Endekste 10.200 orta vadeli ters omuz baş omuz (TOBO) formasyonun boyun çizgisine işaret ediyor. Dolayısıyla da bu seviyenin kalıcı olarak aşılması yükselişin devamı için öne çıkıyor. 10.277 ise önceki zirve olduğundan bir sonraki aşılması gereken direnç seviyesi olarak takip edilebilir. 10.030 destek haline gelirken, endeksin bu seviyenin üzerinde kalması yukarı yönlü eğilimini koruması için önemli olacak. 10.030 desteği üzerinde mevcut trade pozisyonları korunabilir. Bankacılık endeksinin 16.000 desteğinin üzerinde kalması yükselişin devam etmesi için izlenebilir. 16.310 ise ilk planda direnç seviyesidir. TCMB’nin ne kadarlık bir faiz indirimine gideceği endeksin seyrinde etkili olacak. TCMB’nin tahminler dahilinde faiz indirimi gerçekleştirmesi, beklentilerin satılması ile birlikte endekste kâr satışlarının gelmesine neden olabilir. Ancak TCMB’nin beklentilerin ötesinde bir gevşeme adımı atması BIST’e yukarı yönlü hareketin devamını sağlayabilir. Karar sonrasında dengelenme gerçekleşene kadar BIST’te dalgalı bir seyir gerçekleşebilir. Bugün ayrıca ECB’nin faiz kararı öne çıkıyor. Mart-Kasım 2024 döneminde politika faizini %50’de sabit tutan TCMB, Aralık ve Ocak aylarında 250’şer baz puanlık faiz indirimi gerçekleştirmişti. TCMB para politikasındaki kararlı duruşun; yurtiçi talepte dengelenme, TL’de reel değerlenme ve enflasyon beklentilerinde düzelme vasıtası ile dezenflasyon sürecini gülendirdiğini, maliye politikasının eşgüdümünün de bu sürece önemli katkı sağlayacağını değerlendiriyor. TCMB enflasyonda kalıcı düşüş ve fiyat istikrarı sağlanana kadar sıkı para politikası duruşunun sürdürüleceğinin, kararlarını enflasyon görünümü odaklı, ihtiyatlı ve toplantı bazlı bir yaklaşımla alacağının mesajını veriyor. TCMB’nin enflasyon ve enflasyon beklentilerinde yaşanan iyileşme nedeniyle benzer bir adım atması bekleniyor. Buna paralel politika faizinin %45’ten %42,50’ye düşürüldüğünü görebiliriz. ECB Ocak’ta üç temel faiz oranında 25 baz puanlık indirim gerçekleştirmişti. Banka mevduat faizini %2,75, refinansman faizini %2,90 ve gecelik borç verme faizini de %3,15 olarak belirledi. ECB’den de 25 baz puanlık gevşeme beklentilerinin bulunduğunu belirtelim. ABD’de gümrük vergileri konusunda gelişmeler ve haber akışı devam ediyor. ABD Başkanı Trump Kanada ve Meksika'dan ithal edilen ürünlere yönelik %25 gümrük vergisinin 4 Mart itibarıyla başlayacağını açıklamıştı. Trump ayrıca Çin'e yönelik gümrük vergilerini %10'dan %20'ye yükseltme yönünde karar aldı. ADP özel sektör istihdamı Şubat’ta 140 bin artış beklentilerinin altında 77 bin kişi açıklandı. Yarın da tarım dışı istihdamı radarda olacak.

Almanya'da, Hristiyan Birlik (CDU/CSU) partileri ile Sosyal Demokrat Partinin (SPD) temsilcileri, daha yüksek savunma harcamaları için anayasada borç freninin gevşetilmesi ve altyapı alanlarında acilen ihtiyaç duyulan yatırımlar için 500 milyar euroluk fon kurulması konusunda anlaştı. Bu gelişmeye bağlı olarak Euro değer kazanırken, EUR/USD paritesi 1,0540 olan önceki zirveyi ve 1,0630 direncini aştı. ABD’de ADP özel sektör istihdam verisinin ise beklentilerin altında açıklanması doların güç kaybetmesine neden oldu. EUR/USD sert hareketle 1,08 direncini aşarak son ayların en yüksek seviyesine uaştı. Bugünkü ECB faiz kararı ve Başkan Lagarde’ın açıklamaları etkili olacaktır. 1,08 destek haline gelirken, bu seviyenin üzerinde 1,09 ve 1,0940 dirençler olarak izlenebilir. 1,0760 ise ikincil destek seviyesidir. Dolar endeksinin geri çekilmesi gelişmekte olan ülke para birimlerine olumlu yansıyor. TL ise TCMB’nin faiz kararı öncesinde görece geride performans gösteriyor. Dolar kurunda 36,40 desteği korunuyor. Kurda olası geri çekilmelerde 36,30 ikincil destek seviyesidir. 36,50’nin üzerinde 36,60 ve 36,70 dirençler olarak takip edilebilir.

ABD Başkanı Trump’ın Kanada ve Meksika’ya yönelik vergilerin uygulanacağını açıklaması ve Çin’e ek vergi kararı alması ile birlikte altın ons fiyatları yeniden yukarı tepki gösterdi. Önceki günlerde zirve seviyelerde baskı altında kalan altın onsta böylece düzeltme hareketi geride kaldı. Yeniden 2900 doların üzerine yükselen altın onsta kısa vadeli görünümün güçlendiğini belirtelim. 2880 dolar desteğinin üzerinde görünüm olumlu görünüyor. 2900 dolar destek haline gelirken, bu seviyenin üzerinde yeniden 2956 dolar olan tarihi zirve seviyesine doğru yükseliş görebiliriz. Gram altın, altın onsun yükselen trendine başlaması ile birlikte 3400 TL direncinin üzerine yükseldi. Böylece gram altında da görünüm güçlenmiş durumda. Genel olarak dolar kurunun desteğinin sürdüğünü hatırlatalım. Gram altının 3400 TL’nin üzerinde 3478 TL olan tarihi zirvesini hedeflediğini söyleyebiliriz.

BIST 100 Endeksi, Pazartesi günü enflasyon verilerinin beklentilerin altında açıklanması ile sert yukarı yönlü hareket sergilemişti. TCMB’den faiz indirim beklentilerinin artması ile endeks banka hisseleri öncülüğünde 10.000 seviyesinin üzerini test etti. Endeks gelen alımlarla birlikte son dönemdeki kısa vadeli alçalan trendinin üzerine yükselişle gösterdi ve görünümünü güçlendirdi. Endeks dün ise yaşanan bu güçlü performansının ardından gün içerisinde 9900’ün altında hafif geri çekilme hareketleri sergiledi. BIST 100 günü %0,1 bankacılık endeksi %0,5 düşüşle tamamladı. Endekste geçtiğimiz yılın Ağustos ayından bu yana oluşan orta vadeli ters omuz baş omuz (TOBO) formasyonu içerisinde bir dip oluşumu bulunuyor. Endeks sağ omzun üzerindeki seyrini koruyor. Ancak endekste kısa vadeli güçlü görünümün devamı için 9830 desteğinin korunması önemli. Bu seviyenin üzerinde yukarı yönlü eğilimin ileri taşınabileceğini belirtebiliriz. 9950’nin üzeri ise yükselişin 10.200 ve 10.277 dirençlerine devamı için önemli. 9830’da trade pozisyonları korunabilir. Bankacılık endeksinde 16.000’in üzerinde görünüm güçlü. TCMB’nin toplantısı öncesi yukarı yönlü hareketler görebiliriz. 16.310 direnç olarak izlenebilir. TCMB’den faiz indirim beklentileri BIST’te/banka hisselerine toplantıya kadar destek sağlayabilir. Yurtdışı gelişmelere baktığımızda; ABD Başkanı Trump Kanada ve Meksika'dan ithal edilen ürünlere yönelik %25 gümrük vergisinin 4 Mart itibarıyla (dün) başlayacağını açıkladı. Karşılıklı tarifelerin ise 2 Nisan'da uygulamaya başlanacağını belirtti. Trump ayrıca Çin'e yönelik gümrük vergilerini %10'dan %20'ye yükseltme yönünde karar aldı. Konu yeni gündem başlıkları ile piyasa üzerindeki ağırlığını korunuyor. Tarifelerin enflasyonist bir etkiye neden olabileceği ve Fed’in faiz indirim adımlarını sınırlı tutabileceğine yönelik beklentiler ara ara ABD borsalarında baskıya neden oluyor. Trump ayrıca geçtiğimiz hafta Avrupa Birliği'ne yönelik gümrük vergilerini yakında açıklayacaklarını belirterek, %25 tarife uygulamaya karar verdiklerini bildirmişti. Gelişmeler yakından takip ediliyor. Haftanın ajandasında; yarın TCMB’nin toplantı kararı öne çıkıyor. Mart-Kasım 2024 döneminde politika faizini %50’de sabit tutan TCMB, Aralık ve Ocak aylarında 250’şer baz puanlık faiz indirimi gerçekleştirmişti. TCMB para politikasındaki kararlı duruşun; yurtiçi talepte dengelenme, TL’de reel değerlenme ve enflasyon beklentilerinde düzelme vasıtası ile dezenflasyon sürecini gülendirdiğini, maliye politikasının eşgüdümünün de bu sürece önemli katkı sağlayacağını değerlendiriyor. TCMB enflasyonda kalıcı düşüş ve fiyat istikrarı sağlanana kadar sıkı para politikası duruşunun sürdürüleceğinin, kararlarını enflasyon görünümü odaklı, ihtiyatlı ve toplantı bazlı bir yaklaşımla alacağının mesajını veriyor. TCMB’nin enflasyon ve enflasyon beklentilerinde yaşanan iyileşme nedeniyle benzer bir adım atması bekleniyor. Buna paralel politika faizinin %45’ten %42,50’ye düşürüldüğünü görebiliriz.

EUR/USD paritesi son dönemde 1,04 desteğine doğru geri çekilmede destek ile karşılaşırken, bu seviyenin üzerinde kalmayı başarmıştı. Parite devamında kısa vadeli yükselen trendde 1,05 ve 1,0540 dirençlerine yönelim gösterdi. Son olarak Almanya'da, Hristiyan Birlik (CDU/CSU) partileri ile Sosyal Demokrat Partinin (SPD) temsilcileri, daha yüksek savunma harcamaları için anayasada borç freninin gevşetilmesi ve altyapı alanlarında acilen ihtiyaç duyulan yatırımlar için 500 milyar euroluk fon kurulması konusunda anlaştı. Bu gelişmeye bağlı olarak parite önceki zirve ve bant hareketinin direnci olan 1,0540’ı aşarken, 1,06 direncinin de üzerine yükseldi. Paritede 1,0540 desteğinin üzerinde kalıcı olunması kısa vadeli bandın yukarı tamamlanması ve yükselişin hız kazanması için öne çıkıyor. 1,06’nın üzerinde ise 1,0630 ve 1,07 sonraki direnç seviyeleridir. Dolar endeksinin geri çekilmesi gelişmekte olan ülke para birimlerine olumlu yansıyor. TL ise TCMB’nin faiz kararı öncesinde görece geride performans gösteriyor. Dolar kurunda 36,40 desteği korunuyor. Kurda olası geri çekilmelerde 36,30 ikincil destek seviyesidir. 36,50’nin üzerinde 36,60 ve 36,70 dirençler olarak takip edilebilir.

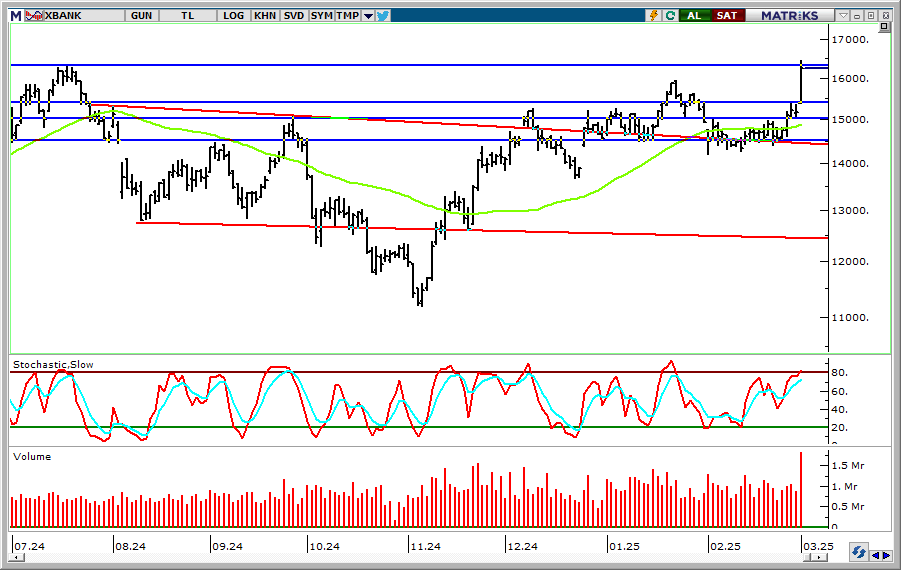

İçeride Ocak'ta aylık %5,03 artan tüketici fiyat endeksi (TÜFE), Şubat'ta %2,85 olan beklentilerin altında %2,27 oranında açıklandı. Tüketici enflasyonu Şubat ayında giyim ve sağlık fiyatlarındaki düşüşün etkisiyle beklentilerin altında gerçekleşti. Yıllık enflasyon %42,12’den %40 seviyesinin altına geri çekilerek %39,05’e işaret etti. Aylık bazda en hızlı artış %9,92 ile eğitim grubunda yaşandı. Eğitimi %4,58 ile konut ve %3,17 ile gıda ve alkolsüz içecekler takip etti. Yıllık olarak da en yüksek artış %94,90 ile eğitim kaleminde gerçekleşti. Eğitimin ardından %70,81 ile konut, %45,90 ile lokanta ve oteller grubu izledi. Şubat ayında yıllık çekirdek enflasyon %40,21 oldu. Aylık üretici enflasyonu ise %2,12 olarak gerçekleşirken, yıllık üretici enflasyonu ise %25,21 seviyesine geriledi. Haftaya olumlu bir başlangıç yapan BIST 100 Endeksi, enflasyon verilerinin beklentilerin altında açıklanması ile yükselişini ileri taşıdı. Özellikle de Perşembe günü TCMB’den faiz indirim beklentilerinin artması ile endeks banka hisseleri öncülüğünde 10.000 seviyesinin üzerini test etti. Endeks gelen alımlarla birlikte son dönemdeki kısa vadeli alçalan trendinin üzerine yükselişle birlikte görünümünü güçlendirdi. Endeks dün %2,6, bankacılık endeksi ise %6,4 oranında yükselişle dikkat çekti. Endekste geçtiğimiz yılın Ağustos ayından bu yana oluşan orta vadeli ters omuz baş omuz (TOBO) formasyonu içerisinde bir dip oluşumu bulunuyor. Endeks son günlerde gelen alımlarla birlikte bu formasyonun sağ omzunun üzerinde kalmayı başardı. Endekste 9950’nin üzerinde kaldığı sürece yükselişin devamını görebiliriz. Bu durumda endeks 10.200 ve 10.277 dirençlerine doğru yönelim gösterebilir. 9830 desteğinin üzerinde mevcut trade pozisyonları korunabilir ve trade amaçlı alım yapılabilir. Bankacılık endeksi ise 16.310 olan tarihi zirvesinin üzerine yönelerek rekor tazeledi. 16.310’un üzeri yeni rekor denemelerinin devam etmesi için öne çıkıyor. 16.310’un üzerinde 16.448 ilk planda direnç olarak izlenebilir. 16.000 seviyesi ise ana destek haline geldi. Diğer yandan ABD Başkanı Trump’ın tarifelerle ilgili açıklamaları ile konu gündemdeki ağırlığını koruyor. Geçen hafta Trump, Meksika ve Kanada'ya yönelik %25’lik tarifenin 4 Mart tarihinden itibaren geçerli olacağını söyledi. Karşılıklı tarifelerin ise 2 Nisan'da uygulamaya başlanacağını açıkladı. Konu ile ilgili gelişmeler takip edilecek. Haftanın ajandasında; Perşembe günü TCMB’nin toplantı kararı öne çıkıyor. Aralık ve Ocak aylarında 250’şer baz puanlık faiz indirimi gerçekleştiren TCMB’nin enflasyon ve enflasyon beklentilerinde yaşanan iyileşme nedeniyle benzer bir adım atması bekleniyor. Buna paralel politika faiz oranının %45’ten %42,50 seviyesine düşürüldüğünü görebiliriz. Perşembe günü ayrıca ECB’den de 25 baz puanlık gevşeme beklentilerinin bulunduğunu belirtelim. Cuma günü ise ABD’de Şubat ayı tarım dışı istihdamın seyri ön planda olacak.

EUR/USD paritesi geçtiğimiz hafta Almanya’daki seçimlerin ardından 1,05 ve devamında 1,0540 dirençlerine yönelmişti. Ancak parite 1,0540 olan önemli direncine doğru yükselişte güç kaybına uğradı. 1,0540 önceki zirve iken, bu seviyenin aşılması ikili tepe formasyon riskinin geride kalması ve yükselişin ileri taşınması için önemli idi. 1,05’in altına geri çekilme sonrasında parite 1,0450 ve 1,04 desteklerinin altına yönelim sergiledi. ABD’de enflasyon verilerilerinin düşüş göstermesi ile birlikte parite yeniden 1,04’ün üzerine tepki gösterdi. Paritede 1,04 seviyesi tepki yükselişinin ileri taşınması ve kısa vadeli düzeltme hareketinin geride kalması için öne çıkıyor. 1,0450’nin üzerinde 1,05 ve 1,0540 dirençler olarak korunuyor. 1,04’ün altında 1,0330 sonraki destek seviyesidir. Gelişmekte olan ülke para birimleri dün dolar karşısında hafif toparlandı. Buna paralel dolar kuru yeniden 36,40-36,50 bandına geri döndü. Kurda 36,50’nin üzerinde 36,60 ve 36,70 dirençler olarak izlenebilir. 36,40 ise önemli destek olarak korunuyor.

Altın ons fiyatları tarife gelişmeleri ve güvenli liman algılamaları ile son haftalarda güçlü performans sergilerken, 2956 dolar ile tarihi zirve seviyesini ileri taşımıştı. Altın ons yaşanan güçlü seyrin ardından zirve seviyelerde kâr satışları ile karşılaştı. 2880 doların altına geri çekilen altın ons düzeltme hareketi ile karşı karşıya kaldı. ABD Başkanı Trump’ın tarife planları nedeniyle altın onsta geri çekilmeler daha sınırlı olabilir. 2860 dolar desteği yeniden 2880 ve 2900 dolar dirençlerine yönelim için öne çıkıyor. 2830 dolar ana destek iken, bu seviye geri çekilmenin ileri taşınmaması için takip edilebilir. Gram altında dolar kurunun genel desteği sürüyor. Ancak altın onstaki geri çekilme, gram altının 3400 TL desteğinin altına yönelmesine neden oldu. Gram altında 3400 TL direnç haline gelirken, bu seviye tepki alımlarının gerçekleşmesi için izlenebilir. 3350 TL ara, 3325 TL ana destekler olarak izlenebilir.