Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

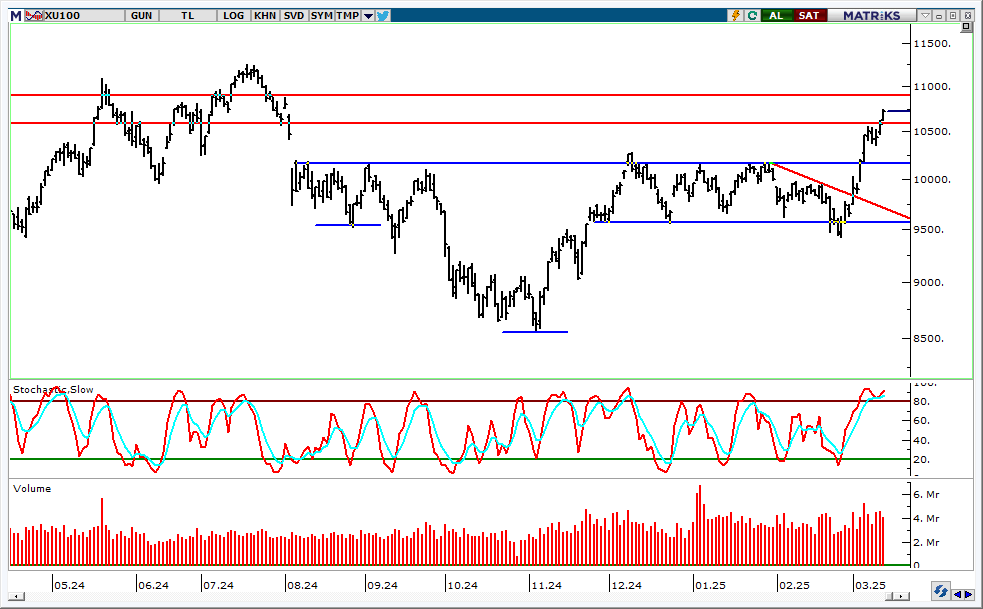

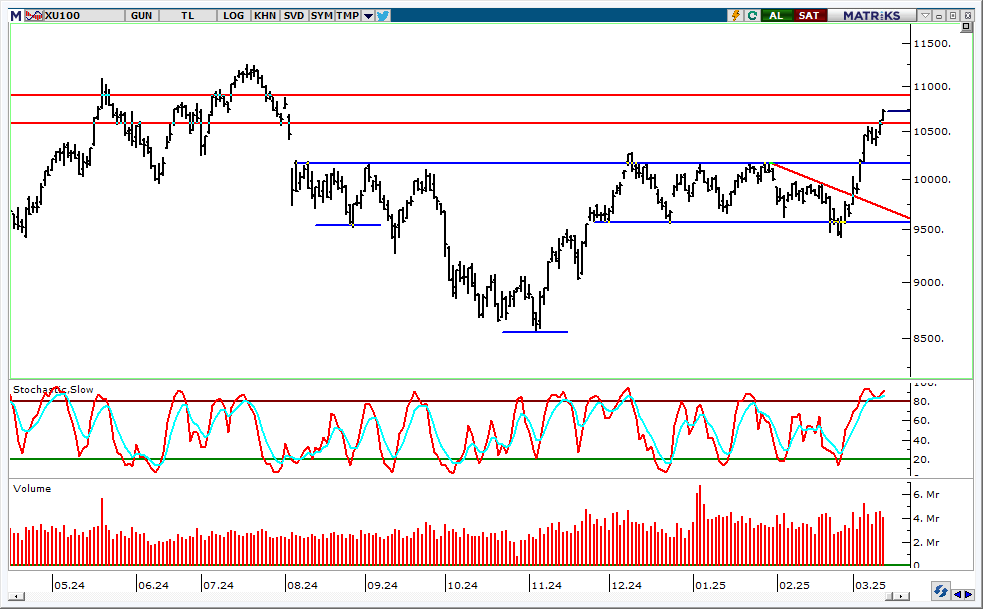

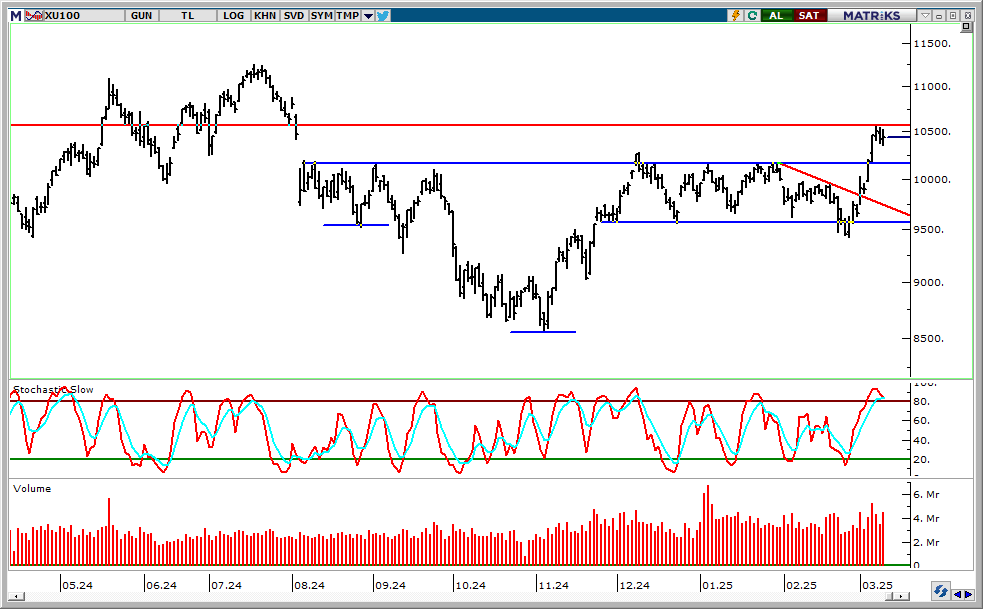

BIST 100 Endeksi yükselen trendde hareket sergilerken, 10.900 direncinin üzerine yönelim gösterdi. TCMB’den faiz indirim beklentileri olumlu yansırken, endeks geçen ayın sonundan itibaren yaklaşık %15 yükseliş sergiledi. Endeks gerçekleşen bu güçlü hareket sonrasında dün kâr satışları ile karşılaştı. Endeks 10.800 direncine doğru güç kaybederken, 10.740 desteğine geri çekildi. Endeks günü %0,6, bankacılık endeksi %1,7 kayıpla tamamladı. Endekste Ağustos 2024’ten bu yana oluşan orta vadeli ters omuz baş omuz (TOBO) formasyon oluşumu bulunuyor. 10.200 olan formasyonun boyun çizgisini geçtiğimiz haftalarda aşan endekste bu seviyenin üzerinde orta vadeli olumlu görünümün korunduğunu söyleyebiliriz. Endeksin bu formasyonun orta vadeli olarak oluşumunun gereğini gerçekleştirdiğini belirtelim. Önümüzdeki dönemde içeride ve dışarıda belirgin siyasi/ekonomik olumsuz bir haber-gelişme olmadığı takdirde endekste teknik olarak TOBO’da baş ve boyun çizgisinin mesafesi kadar yükseliş potansiyelinin bulunduğunu ifade edelim. Bu potansiyel mesafenin teknik olarak orta vadeli 12.000 seviyesi civarına denk geldiğini belirtebiliriz. Kısa vadede endeksin 10.740 desteğinin üzerinde kalabilmesi güçlü seyrini koruması için önemli. Ancak siyasi haber akışı nedeniyle açılış itibarıyla aşağı yönlü hareketler görebiliriz. 10.740’ın altında 10.600 desteği öne çıkıyor. 10.880-10.900 direnç bölgesinin aşılması endeksin 11.000 direncine doğru yükseliş göstermesi öne çıkıyor. Bugün dalgalı bir seyrin yaşanabileceğini belirtelim. Gözler Fed’in bu akşamki toplantısına çevrilmiş durumda. ABD’de gümrük vergisinin artırılması küresel bir ticaret savaşına neden olabileceği, enflasyonu güçlendirebileceği, Fed’in faiz oranlarını daha uzun süre yüksek tutabileceği, küresel büyüme için bir engel teşkil edebileceğine yönelik endişelere neden oluyor. Dolayısıyla da Fed’in enflasyonda yukarı yönlü risklere karşı yeni yılda tarifelerin olası etkileri nedeniyle faiz indirim sürecine ara verdiğini ve temkinli mesajlar verdiğini belirtelim. Fed Başkanı Powell; komitenin bekle gör şeklinde ilerleyeceğini, tarifelerle ilgili gelişmeleri takip ettiklerini, ekonomiye geçişkenliğini görmeleri gerektiğini belirtmişti. Powell ayrıca ek faiz indirimleri yapmadan önce enflasyonda gerçek ilerleme veya iş gücü piyasasında zayıflık görmeye odaklandıklarını, daha iyi bir değerlendirme yapmaları için politikaları takip etmeleri gerektiğini ifade etti. Dolayısıyla bu akşam Fed’in politika oranını %4,25-%4,50 bandında sabit bırakması bekleniyor. Ancak tarifeler dolayısıyla yatırım ve tüketim harcamalarının azalmasının büyümede aşağı yönlü baskı yaratması, önümüzdeki dönemde Fed’den faiz indirim beklentilerinin artmasına neden olabilir. Olası bu duruma yönelik olarak Fed’in yılın ikinci yarısında faiz indirim tahminlerinin bulunduğunu belirtelim. Fed’in bu akşam faiz kararından ziyade tarifelerin para politikasına olası etkilerine yönelik mesaj verip vermeyeceği ve makroekonomik revizyonları ön planda olacak.

EUR/USD 1,09 seviyesinin üzerinde kalma çabasına devam ediyor. Almanya’da seçimlerin ardından 500 milyar dolarlık fon oluşturma planı ve ECB’nin gevşeme döngüsünün sona yaklaştığının sinyalini vermesi EUR/USD’de yukarı yönlü hareketlere neden oluyor. Paritede 1,0940 bir önceki zirve olduğundan önemli direnç seviyesine işaret ediyor. Parite geçtiğimiz hafta bu seviyeye doğru yükselişte güç kaybına uğrarken, 1,08 desteğine doğru yukarı tepki göstermişti. Dolayısıyla da parite son durumda yeniden 1,0940 direncine doğru yükseliş denemelerinde bulunuyor. 1,0940 direncinin kalıcı olarak aşılması önemli zirvenin üzeri ile paritenin yükselişini devam ettirmesi için takip edilebilir. Bu durumda 1,10 sonraki direnç olarak izlenebilir. 1,0850 ilk planda destek konumunda iken, 1,08 desteğinin üzerinde kısa vadeli görünümün olumlu tarafta kalacağını söyleyebiliriz. Bu akşam Fed Başkanı Powell’ın açıklamaları etkili olacaktır. Dolar kuru kademeli yükseliş gösteriyor. Kur 36,70 direncinin üzerine doğru hareket sergilerken, TL’nin zaman zaman gelişmekte olan ülke para birimlerinden negatif ayrıştığını söyleyebiliriz. Kurda 36,70’in üzerinde 36,80 ve 36,90 sonraki dirençler olarak izlenebilir. 36,60 seviyesi ise destek haline geldi.

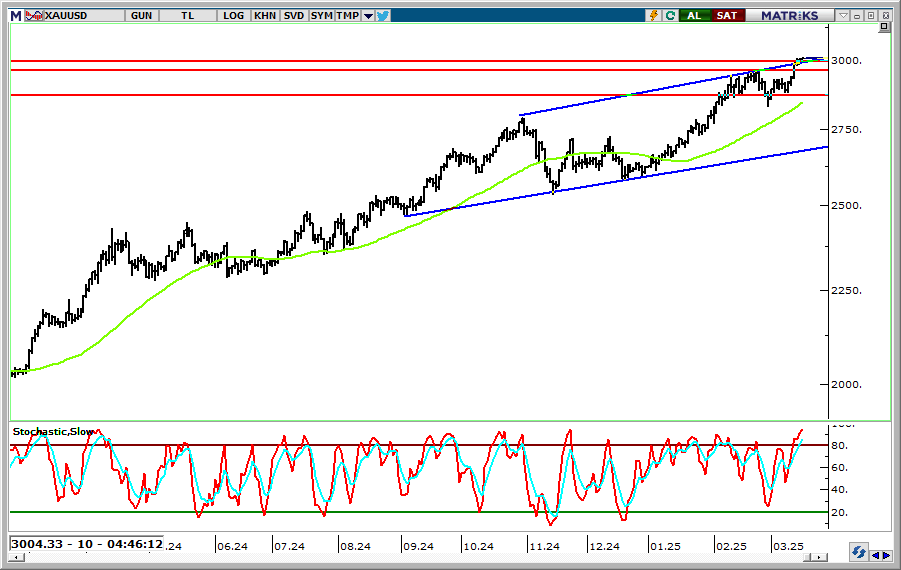

ABD’nin gümrük vergisi uygulamasının enflasyonist baskıya neden olacağı endişelerinin yanı sıra güvenli liman algılamaları altın ons fiyatlarında yukarı yönlü hareketin devamını sağlıyor. Altın ons 3000 dolar seviyesinin üzerinde yeni rekor denemelerinde bulunuyor. Diğer yandan ABD Başkanı Trump, Birleşik Devletler ordusuna, Yemen'deki Husi teröristlere karşı kararlı ve güçlü bir askeri harekat başlatma emri verdiğini açıklamıştı. Bu ifade jeopolitik risklerdeki artışa işaret ediyor. Altın onsta 3000 dolar eşiğinin aşılması sonrasında bu seviyenin artık destek haline gediğini söyleyebiliriz. 3000 doların üzerinde yükseliş eğilimi korunabilir. 3040 doların üzerinde 3050 dolar hedef direncine doğru hareketlilik görebiliriz. Gram altın, genel olarak dolar kurundan destek buluyor. Altın onsun rekor tazelemesi ise gram altının tarihi zirvesini ileri taşımasını sağlıyor. Gram altında 3530 TL desteğinin üzerinde kısa vadeli yön yukarı görünüyor. 3580 TL’nin üzerinde 3600 TL direncine doğru yükseliş gösterebilir.

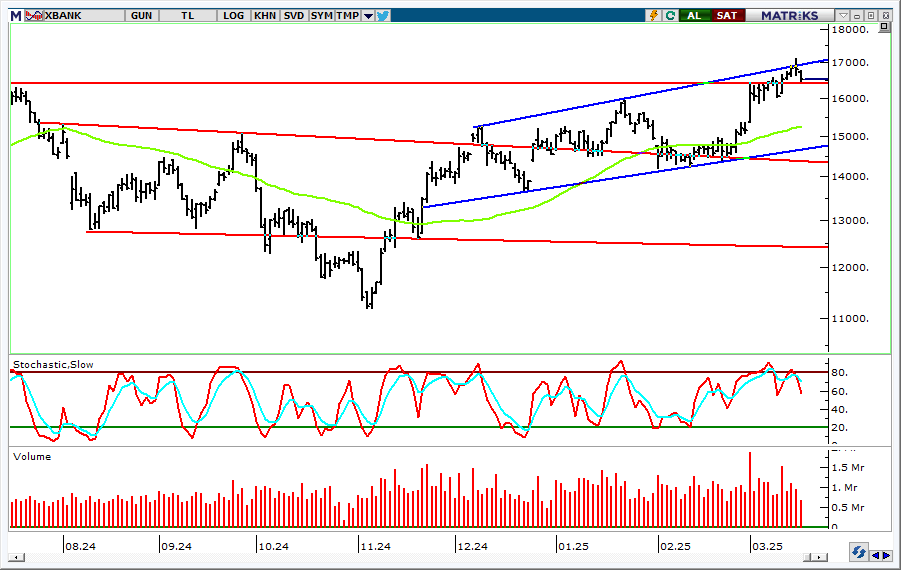

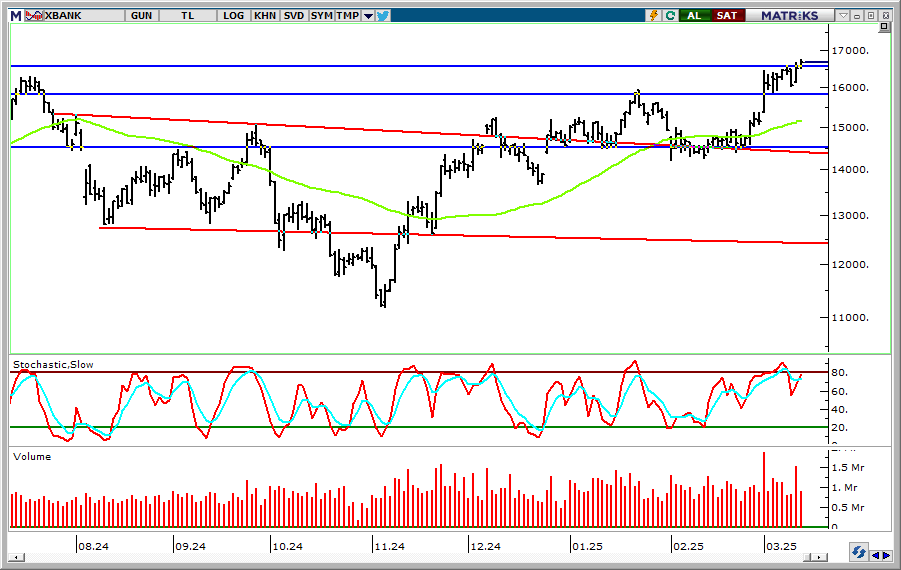

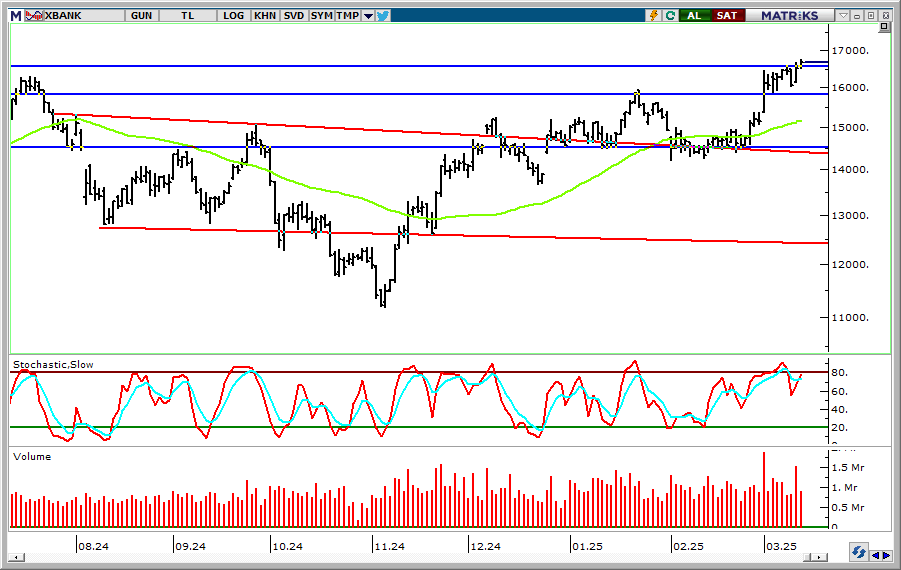

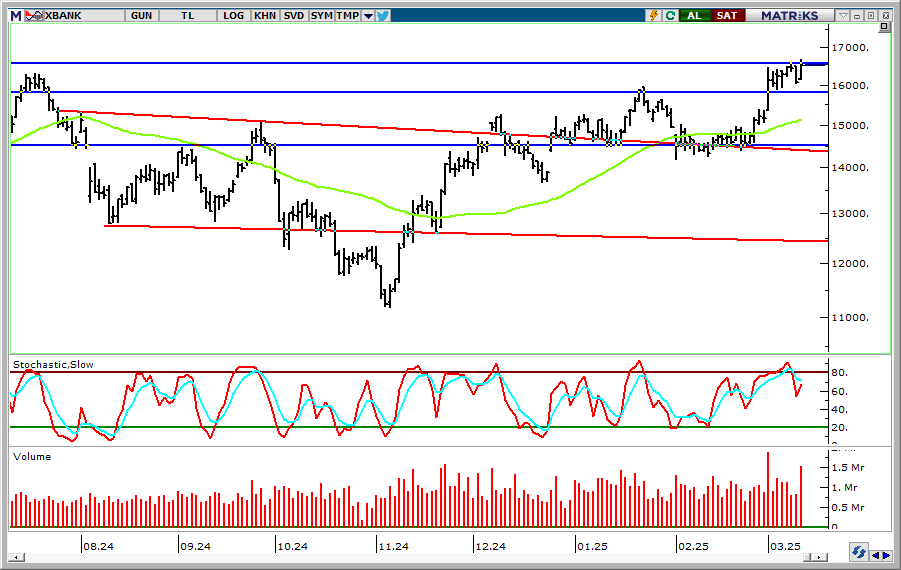

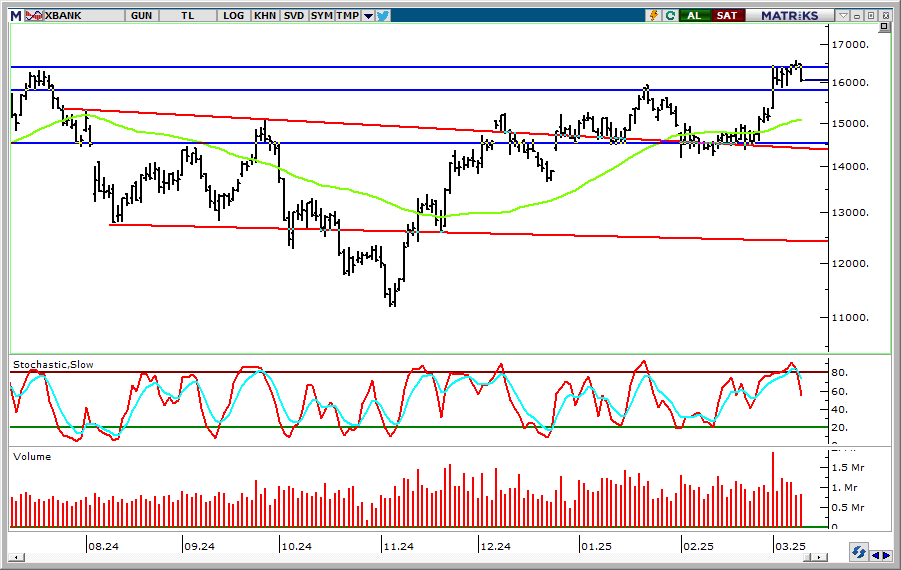

BIST 100 Endeksi geçtiğimiz hafta bayrak formasyonunu yukarı tamamlaması sonrasında yükselen trenddeki hareketine devam ediyor. TCMB’den faiz indirim beklentileri olumlu yansırken, endeks geçen ayın sonundan itibaren yaklaşık %15 oranında yükseliş gösterdi. Yeni bir haftaya olumlu başlangıç yapan endeks 10.800 civarından bulduğu destek ile 10.900 seviyesinin üzerini test etti. Endeks dün günü %0,2 yükselişle, bankacılık endeksi aynı oranda düşüşle tamamladı. Endeks son dönemde yurtdışı borsalardan pozitif ayrışıyor. Endekste Ağustos 2024’ten bu yana oluşan orta vadeli ters omuz baş omuz (TOBO) formasyon oluşumu bulunuyor. 10.200 olan formasyonun boyun çizgisini geçtiğimiz haftalarda aşan endekste bu seviyenin üzerinde orta vadeli olumlu görünümün korunduğunu söyleyebiliriz. Endeksin bu formasyonun orta vadeli olarak oluşumunun gereğini gerçekleştirdiğini belirtelim. Önümüzdeki dönemde içeride ve dışarıda belirgin siyasi/ekonomik olumsuz bir haber-gelişme olmadığı takdirde endekste teknik olarak TOBO’da baş ve boyun çizgisinin mesafesi kadar yükseliş potansiyelinin bulunduğunu ifade edelim. Bu potansiyel mesafenin teknik olarak orta vadeli 12.000 seviyesi civarına denk geldiğini belirtebiliriz. 10.740 desteğinin üzerinde kısa vadeli yön yukarı görünüyor. 10.880-10.900 bölgesinin üzerinde endeks 11.000 direncine doğru yükseliş gösterebilir. 10.740 desteğinin üzerinde ise olumlu görünüm ile mevcut trade pozisyonları korunabilir ve trade amaçlı alım yapılabilir. Bankacılık endeksi 17.000’in üzerinde tarihi zirvesini ileri taşıması sonrasında kâr realizasyonları ile karşılaştı. 16.600 desteğinin üzerinde görünüm olumlu iken, 17.130 hedef direnç olarak izlenebilir. ABD’de gümrük vergisinin artırılması küresel bir ticaret savaşına neden olabileceği, enflasyonu güçlendirebileceği, Fed’in faiz oranlarını daha uzun süre yüksek tutabileceği, küresel büyüme için bir engel teşkil edebileceğine yönelik endişelere neden oluyor. Dolayısıyla da Fed’in enflasyonda yukarı yönlü risklere karşı yeni yılda tarifelerin olası etkileri nedeniyle faiz indirim sürecine ara verdiğini ve temkinli mesajlar verdiğini belirtelim. Fed Başkanı Powell; komitenin bekle gör şeklinde ilerleyeceğini, tarifelerle ilgili gelişmeleri takip ettiklerini, ekonomiye geçişkenliğini görmeleri gerektiğini belirtmişti. Powell ayrıca ek faiz indirimleri yapmadan önce enflasyonda gerçek ilerleme veya iş gücü piyasasında zayıflık görmeye odaklandıklarını, daha iyi bir değerlendirme yapmaları için politikaları takip etmeleri gerektiğini ifade etti. Dolayısıyla yarınki toplantıda Fed’in politika oranı aralığını %4,25-%4,50 bandında sabit bırakması bekleniyor. Ancak tarifeler dolayısıyla yatırım ve tüketim harcamalarının azalmasının büyümede aşağı yönlü baskı yaratması, önümüzdeki dönemde Fed’den faiz indirim beklentilerinin artmasına neden olabilir. Olası bu duruma yönelik olarak Fed’in yılın ikinci yarısında faiz indirimine yönelik olasılık tahminlerinin bulunduğunu belirtelim.

Almanya’da seçimlerin ardından 500 milyar dolarlık fon oluşturma planı ve ECB’nin gevşeme döngüsünün sona yaklaştığının sinyalini vermesi EUR/USD’de yukarı yönlü hareketlere neden oluyor. Paritede 1,0940 bir önceki zirve olduğundan önemli direnç seviyesine işaret ediyor. Parite geçtiğimiz hafta bu seviyeye doğru yükselişte güç kaybına uğrarken, 1,08 desteğine doğru yukarı tepki göstermişti. Dolayısıyla da parite son durumda yeniden 1,0940 direncine doğru yükseliş denemelerinde bulunuyor. 1,0940 direncinin kalıcı olarak aşılması önemli zirvenin üzeri ile paritenin yükselişini devam ettirmesi için takip edilebilir. Bu durumda 1,10 sonraki direnç olarak izlenebilir. 1,0850 ilk planda destek konumunda iken, 1,08 desteğinin üzerinde kısa vadeli görünümün olumlu tarafta kalacağını söyleyebiliriz. Yarın akşam Fed Başkanı Powell’ın açıklamaları etkili olacaktır. Dolar kuru kademeli yükseliş gösteriyor. Kur 36,70 direncinin üzerine doğru hareket sergilerken, TL’nin zaman zaman gelişmekte olan ülke para birimlerinden negatif ayrıştığını söyleyebiliriz. Kurda 36,70’in üzerinde 36,80 ve 36,90 sonraki dirençler olarak izlenebilir. 36,60 seviyesi ise destek haline geldi.

Altın ons fiyatları ABD Başkanı Trump’ın Kanada ve Meksika’ya yönelik vergilerin uygulanacağını açıklaması ve Çin’e ek vergi kararı alması sonrasında yükseliş hareketi gösterdi. Tarifelerin enflasyonist baskıya neden olacağı endişelerinin yanı sıra güvenli liman algılamaları yukarı yönlü hareketin devamını sağlıyor. Sıkışma bandını yukarı tamamlayan altın ons yükselen trend ile yeni rekor denemelerinde bulunuyor. Buna paralel altın ons 3000 dolar direncinin üzerine yükseliş denemeleri gerçekleştiriyor. 2970 dolar destek konumunda iken, bu seviyenin üzerinde yükseliş eğilimi korunabilir. 3000 dolar olan eşik direncinin aşılması ise yükselişin ileri taşınması için önemli. Diğer yandan Trump, Birleşik Devletler ordusuna, Yemen'deki Husi teröristlere karşı kararlı ve güçlü bir askeri harekat başlatma emri verdiğini açıkladı. Bu ifade jeopolitik risklerdeki artışa işaret ediyor. Gram altın genel olarak dolar kurundan destek bulurken, altın ons ile birlikte bant hareketinin üzerine yükseliş göstermişti. Gram altın da yükselen trendde hareket ediyor ve 3500 TL’nin üzerinde tarihi zirvesini ileri taşıyor. 3500 TL desteğinin üzerinde kısa vadeli yön yukarı görünüyor. 3500 TL’nin 3550 ve 3560 TL dirençlerine doğru yükseliş gösterebilir.

BIST 100 Endeksi TCMB’nin faiz indirim kararı öncesinde başladığı yükseliş hareketine toplantı sonrasındaki haftalarda devam ediyor. Endeks geçtiğimiz hafta 10.400 civarından bulduğu destek ile bayrak formasyonunda oluşum gösterdi. Endeks destek ve direnç bölgeleri arasında bayrak formasyonu içerisinde seyir izlerken, gelen alımlarla birlikte bu oluşumu yukarı tamamladı. Dolayısıyla endeks kısa vadeli yeni bir yükselen trendine başlarken, 10.880 direncine doğru hareketle Ağustos 2024’ten bu yana en yüksek seviyelerine ulaştı. Endeks Cuma günü %1,1, bankacılık %1 değer kazandı. Endeksin haftalık getirisi %3,2, bankacılık endeksinin ise %2,5 oldu. Endekste Ağustos 2024’ten bu yana oluşan orta vadeli ters omuz baş omuz (TOBO) formasyon oluşumu bulunuyor. 10.200 olan formasyonun boyun çizgisini geçtiğimiz haftalarda aşan endekste bu seviyenin üzerinde orta vadeli olumlu görünümün korunduğunu söyleyebiliriz. Endeksin bu formasyonun orta vadeli olarak oluşumunun gereğini gerçekleştirdiğini belirtelim. Önümüzdeki dönemde içeride ve dışarıda belirgin siyasi/ekonomik olumsuz bir haber-gelişme olmadığı takdirde endekste teknik olarak TOBO’da baş ve boyun çizgisinin mesafesi kadar yükseliş potansiyelinin bulunduğunu ifade edelim. Bu potansiyel mesafenin teknik olarak orta vadeli 12.000 seviyesi civarına denk geldiğini belirtebiliriz. 10.700 desteğinin üzerinde kısa vadeli yön yukarı görünüyor. 10.880’in üzerinde endeks 11.000 direncine doğru yükseliş gösterebilir. 10.700’ün üzerinde ise olumlu görünüm ile mevcut trade pozisyonları korunabilir ve trade amaçlı alım yapılabilir. Bankacılık endeksinde kısa vadeli sıkışmanın yukarı tamamlanması ile birlikte yükselen trend devam ediyor. 16.600 desteğinin üzerinde görünüm güçlü iken, 16.930 hedef direnç olarak izlenebilir. ABD'nin Kanada ve Meksika'dan ithal edilen ürünlere yönelik %25 ek gümrük vergisi 4 Mart'ta uygulanmaya başlanmıştı. ABD Başkanı Trump'ın çelik ve alüminyum ithalatına getirdiği %25'lik gümrük vergisi geçtiğimiz hafta yürürlüğe girdi. ABD’de gümrük vergisinin artırılması küresel bir ticaret savaşına neden olabileceği, enflasyonu güçlendirebileceği, Fed’in faiz oranlarını daha uzun süre yüksek tutabileceği, küresel büyüme için bir engel teşkil edebileceğine yönelik endişelere neden oluyor. Dolayısıyla da Fed’in enflasyonda yukarı yönlü risklere karşı yeni yılda tarifelerin olası etkileri nedeniyle faiz indirim sürecine ara verdiğini ve temkinli mesajlar verdiğini belirtelim. Fed Başkanı Powell; komitenin bekle gör şeklinde ilerleyeceğini, tarifelerle ilgili gelişmeleri takip ettiklerini, ekonomiye geçişkenliğini görmeleri gerektiğini belirtmişti. Powell ayrıca ek faiz indirimleri yapmadan önce enflasyonda gerçek ilerleme veya iş gücü piyasasında zayıflık görmeye odaklandıklarını, daha iyi bir değerlendirme yapmaları için politikaları takip etmeleri gerektiğini ifade etti. Dolayısıyla Çarşamba günkü toplantıda Fed’in politika oranı aralığını %4,25-%4,50 bandında sabit bırakması bekleniyor.

Almanya’da seçimlerin ardından 500 milyar dolarlık fon oluşturma planı Euro’nun değer kazanmasını sağlamıştı. ECB’nin faiz indirimi gerçekleştirmesine rağmen, gevşeme döngüsünün sona yaklaştığının sinyalini vermesi EUR/USD’de yükseliş eğiliminin ileri taşınmasını sağladı. Buna paralel parite 1,0940 olan önceki zirve seviyesine ulaştı. Ancak bu seviyede direnç ile karşılaşan parite 1,08 desteğine doğru geri çekildi. Paritede bu seviye ana destek olarak korunuyor. 1,0850’nin üzerinde ise 1,09 ve 1,0940 hedef dirençler olarak izlenebilir. 1,0940 direncinin üzeri ise kısa vadeli zirvenin aşılıp paritenin yükselişini devam ettirmesi için takip edilebilir. Dolar kuru kademeli yükseliş gösteriyor. Kur 36,70 direncinin üzerine doğru hareket sergilerken, TL’nin zaman zaman gelişmekte olan ülke para birimlerinden negatif ayrıştığını söyleyebiliriz. Kurda 36,70’in üzerinde 36,80 ve 36,90 sonraki dirençler olarak izlenebilir. 36,60 seviyesi ise destek haline geldi.

ABD Başkanı Trump’ın Kanada ve Meksika’ya yönelik vergilerin uygulanacağını açıklaması ve Çin’e ek vergi kararı alması ile birlikte altın ons fiyatlarında yükseliş hareketini sağladı. Tarifelerin karşılıklı artışına yönelik haber akışı genel olarak altın fiyatlarını destekliyor. Tarifelerin enflasyonist baskıya neden olacağı endişelerinin yanı sıra güvenli liman algılamaları yukarı yönlü hareketin devamını sağlıyor. 2880-2930 dolar olan sıkışma bandını yukarı tamamlayan altın onsta kısa vadeli görünüm yeniden güçlendi. Yeni bir yükselen trendine başlayan altın ons yeni rekor denemelerinde bulunuyor. Buna paralel altın ons 3000 dolar direncinin üzerini test etti. 2956 dolar destek haline gelirken, bu seviyenin üzerinde yükseliş eğilimi korunabilir. 3000 dolar olan eşik direncinin aşılması ise yükselişin ileri taşınması için önemli. Diğer yandan Trump, Birleşik Devletler ordusuna, Yemen'deki Husi teröristlere karşı kararlı ve güçlü bir askeri harekat başlatma emri verdiğini açıkladı. Bu ifade jeopolitik risklerdeki artışa işaret ediyor. Gram altın genel olarak dolar kurundan destek bulurken, altın ons ile birlikte bant hareketinin üzerine yükseldi. Gram altın da yükselen trendde hareket ediyor ve 3500 TL’nin üzerinde tarihi zirvesini ileri taşıyor. 3500 TL desteğinin üzerinde kısa vadeli yön yukarı görünüyor. 3500 TL’nin 3550 ve 3560 TL dirençlerine doğru yükseliş gösterebilir.

BIST 100 Endeksi kısa vadeli yükselen trendde hareket ederken, 10.700 direncinin üzerine yükseldi. Böylece endeks Ağustos 2024’ten bu yana en yüksek seviyelerine ulaştı. Hafta içerisinde 10.400 seviyesi civarından bulduğu destek ile bayrak formasyonunda oluşum gösterdi. Endeks destek ve direnç bölgeleri arasında bayrak formasyonu içerisinde seyir izlerken, gelen alımlarla birlikte bu oluşumu yukarı tamamladı. Dolayısıyla endeks 10.700 direncinin üzerine yukarı yönlü ataklarda bulundu. Endeks günü %1,4, bankacılık endeksi ise %0,29 oranında yükselişle tamamladı. Endekste Ağustos 2024’ten bu yana oluşan orta vadeli ters omuz baş omuz (TOBO) formasyon oluşumu bulunuyor. 10.200 olan formasyonun boyun çizgisini geçtiğimiz hafta aşan endekste bu seviyenin üzerinde orta vadeli görünümün olumlu olduğunu söyleyebiliriz. Endeksin bu formasyonun orta vadeli olarak oluşumunu gerçekleştirdiğini belirtelim. Önümüzdeki dönemde içeride ve dışarıda belirgin siyasi/ekonomik olumsuz bir haber-gelişme olmadığı takdirde endekste teknik olarak TOBO’da baş ve boyun çizgisinin mesafesi kadar yükseliş potansiyelinin bulunduğunu ifade edelim. Bu potansiyel mesafenin teknik olarak orta vadeli 12.000 seviyesi civarına denk geldiğini belirtebiliriz. Kısa vadede ise 10.700’ün üzerinde 10.880 direncine doğru yükselişin devam ettiğini görebiliriz. 10.600 desteğinin üzerinde kısa vadeli yön yukarı görünüyor. 10.600’ün üzerinde ise olumlu görünüm ile mevcut trade pozisyonları korunabilir ve trade amaçlı alım yapılabilir. Bankacılık endeksinde 16.400 desteğinde kısa vadeli görünüm olumlu tarafta kalmaya devam edecek. 16.670 direncinin aşılması yükselişin ileri taşınması için öne çıkıyor. TCMB 250 baz puan faiz indirimi gerçekleştirdiği Mart toplantısının özetlerini yayımladı. TCMB hizmet sektöründe hakim olan fiyatlama davranışının önemli bir atalete ve şokların enflasyon üzerindeki etkilerinin uzun bir zamana yayılmasına neden olduğuna işaret ederken, hizmet enflasyonunun mallara göre yüksek seyrini sürdürdüğünü belirtti. TCMB aylık bazda kira enflasyonunun, sözleşme yenileme oranındaki mevsimsel düşüşün yanı sıra sözleşmelerdeki artış oranının yavaşlamasıyla %5,24’e gerilemekle birlikte yüksek seyrettiğini değerlendirdi. TCMB’nin verilerine göre; 28 Şubat haftasında 108 milyon dolar hisse satan yurtdışı yerleşikler 7 Mart haftasında 216 milyon dolarlık alım gerçekleştirdi. Yabancılar 28 Şubat haftasında 53,5 milyon dolarlık tahvil alımının ardından üç hafta sonra 7 Mart haftasında 159 milyon dolarlık tahvil sattı. Brüt rezervler 7 Mart haftasında 165,4 milyar dolardan 169,9 milyar dolara ulaştı. Swap hariç net rezervler de aynı dönemde 60,7 milyar dolardan 65,8 milyar dolara yükseldi. ABD'de ise tüketici enflasyonunun ardından üretici enflasyonunda da piyasa beklentilerin altında veriler kaydedildi. Yıllık manşet ÜFE %3,5’ten %3,2, çekirdek ÜFE ise %3,6’dan %3,4 seviyesine geriledi. Diğer yandan; ABD’de tarife ile ilgili gelişmeler yaşanırken, konu gündemdeki ağırlığını koruyor.

Almanya’da seçimlerin ardından 500 milyar dolarlık fon oluşturma planı Euro’nun değer kazanmasını sağlamıştı. ECB’nin faiz indirimi gerçekleştirmesine rağmen, gevşeme döngüsünün sona yaklaştığının sinyalini vermesi EUR/USD’de yükseliş eğiliminin ileri taşınmasına neden olmuştu. Buna paralel parite 1,0940 olan önceki zirve seviyesine ulaştı. Ancak bu seviyede direnç ile karşılaşan parite 1,08 desteğine doğru geri çekildi. Paritede bu seviye ana destek olarak korunuyor. 1,0850’nin üzerinde ise 1,09 ve 1,0940 hedef dirençler olarak izlenebilir. 1,0940 direncinin üzeri ise kısa vadeli zirvenin aşılıp paritenin yükselişini devam ettirmesi için takip edilebilir. Dolar kuru kademeli yükseliş gösteriyor. Kur 36,70 direncinin üzerine doğru hareket sergilerken, TL’nin zaman zaman gelişmekte olan ülke para birimlerinden negatif ayrıştığını söyleyebiliriz. Kurda 36,70’in üzerinde 36,80 ve 36,90 sonraki dirençler olarak izlenebilir. 36,60 seviyesi ise destek haline geldi.

ABD Başkanı Trump’ın Kanada ve Meksika’ya yönelik vergilerin uygulanacağını açıklaması ve Çin’e ek vergi kararı alması ile birlikte altın ons fiyatları yukarı tepki göstermişti. Tarifelerin karşılıklı artışına yönelik haber akışı genel olarak altın fiyatlarını destekliyor. Tarifelerin enflasyonist baskıya neden olacağı endişelerinin yanı sıra güvenli liman algılamaları yukarı yönlü hareketin devamını sağlıyor. 2880-2930 dolar olan sıkışma bandını yukarı tamamlayan altın onsta kısa vadeli görünüm yeniden güçlendi. Yeni bir yükselen trendine başlayan altın onsun 2956 dolar olan tarihi zirve seviyesini aştığını belirtelim. Dolayısıyla da altın ons yeni rekor denemelerinde bulunuyor. 2956 dolar destek haline gelirken, bu seviyenin üzerinde rekor tazeleme eğilimi korunabilir. 2980 doların üzerinde ise 3000 dolar olan önemli eşik seviyeye doğru yönelim gösterebilir. Gram altın genel olarak dolar kurundan destek bulurken, altın ons ile birlikte bant hareketinin üzerine yükseldi. 3433 TL’nin aşılması ile birlikte gram altın da yükselen trendde hareket ediyor ve tarihi zirvesini ileri taşıyor. 3478 TL desteğinin üzerinde kısa vadeli yön yukarı görünüyor. 3500 TL’nin 353 0TL ve 3540 TL dirençlerine doğru yükseliş gösterebilir.

BIST 100 Endeksi haftanın başında 10.400 seviyesinin altını test etmesi sonrasında bulduğu destek ile yeniden yukarı yönlü bir seyir izliyor ve yoluna devam ediyor. Endeks destek ve direnç bölgeleri arasında bayrak formasyonu içerisinde seyir izlerken, dün gelen alımlarla birlikte bu oluşumun üzerine yükseldi. 10.600’ün üzerine yükseliş denemelerinde bulunan endekste kısa vadeli görünümün güçlendiğini söyleyebiliriz. Buna paralel endeks dün %1,4, bankacılık endeksi ise %2,8 oranında yükseliş gösterdi. Endekste Ağustos 2024’ten bu yana oluşan orta vadeli ters omuz baş omuz (TOBO) formasyon oluşumu bulunuyor. 10.200 olan formasyonun boyun çizgisini geçtiğimiz hafta aşan endekste bu seviyenin üzerinde orta vadeli görünümün olumlu olduğunu söyleyebiliriz. Endeksin bu formasyonun orta vadeli olarak oluşumunu gerçekleştirmeye başladığını belirtelim. Önümüzdeki dönemde içeride ve dışarıda belirgin siyasi/ekonomik olumsuz bir haber-gelişme olmadığı takdirde endekste teknik olarak TOBO’da baş ve boyun çizgisinin mesafesi kadar yükseliş potansiyelinin bulunduğunu ifade edelim. Bu potansiyel mesafenin teknik olarak orta vadeli 12.000 seviyesi civarına denk geldiğini belirtebiliriz. Kısa vadede ise 10.600’ün üzerinde 10.700 hedef direnç seviyesidir. 10.470 desteğinin üzerinde kısa vadeli yön yukarı görünüyor. 10.400’ün üzerinde ise olumlu görünüm ile mevcut trade pozisyonları korunabilir. Bankacılık endeksi kısa vadlei düzeltme gösterse de yeniden gelen alımlarla birlikte görünümünü güçlü hale getirdi. 16.670 direncinin aşılması ile birlikte sıkışma yukarı tamamlanabilir. 16.200 desteğinde ise kısa vadeli görünüm olum tarafta kalmaya devam edecek. Yurtdışı gelişmelere baktığımızda; ABD'de Şubat ayında aylık enflasyon %0,3 olan beklentilerin altında %0,2 olarak açıklandı. Yıllık manşet enflasyonun %3’ten %2,9 beklentisinin altında %2,8’e geriledi. Yıllık çekirdek enflasyon ise %3,2 değerini alması beklenirken, %3,3’ten %3,1 seviyesine düşüş gösterdi. Böylece çekirdek enflasyon tarafında 2021'den bu yana en düşük seviye gerçekleşti. Diğer yandan; ABD’de tarife ile ilgili gelişmeler yaşanırken, konu gündemdeki ağırlığını koruyor. ABD Başkanı Trump'ın çelik ve alüminyum ithalatına getirdiği %25'lik gümrük vergisi dün yürürlüğe girdi. ABD'nin Kanada ve Meksika'dan ithal edilen ürünlere yönelik %25 ek gümrük vergisi ise 4 Mart'ta uygulanmaya başlanmıştı. Bunun üzerine Kanada Başbakanı Trudeau, ABD'nin uyguladığı %25 oranındaki tarifelere karşılık Kanada'nın 155 milyar Kanada doları değerindeki ABD mallarına aynı oranda karşılık vereceğini açıklamıştı. Son olarak Kanada yönetimi, ABD'nin çelik ve alüminyum tarifelerine misilleme olarak, ülkeden yapılan 20,8 milyar dolar tutarındaki ithalata %25 oranında gümrük vergisi uygulayacağını duyurdu.

Almanya’da seçimlerin ardından 500 milyar dolarlık fon oluşturma planı Euro’nun değer kazanmasını sağlamıştı. ECB’nin faiz indirimi gerçekleştirmesine rağmen, gevşeme döngüsünün sona yaklaştığının sinyalini vermesi EUR/USD’de yükseliş eğiliminin ileri taşınmasına neden oldu. Buna paralel 1,08-1,09 bölgesine ulaşan ve sonrasında aralık içerisinde sıkışma gösteren parite bu bandı yukarı tamamladı. Parite son druumda 1,09 seviyesinin üzerinde kalma eğilimi gösteriyor; 4 ayın en yüksek seviyelerinde hareket sergiliyor. Paritede 1,0940 son ayların en yüksek seviyesine işaret ediyor. 1,0940 önceki zirve olduğundan paritenin bu seviyenin üzerinde kalıcı olup olmayacağı önemli olacak. 1,0940’in üzerinde 1,10 sonraki direnç olarak izlenebilir. 1,08 seviyesinin ana destek olduğunu belirtebilliriz. Doların küresel çapta güç kaybetmesi ile beraber gelişmekte olan ülke para birimleri toparlanma gösterdi. Dolar kuru 36,60 direncinin üzerine doğru hareket sergilerken, TL’nin negatif ayrıştığını söyleyebiliriz. Kurda 36,60’ın üzerinde 36,70 sonraki direnç olarak izlenebilir. 36,50 artık destek haline gelirken, 36,40 ise ana destek olarak izlenebilir.

ABD Başkanı Trump’ın Kanada ve Meksika’ya yönelik vergilerin uygulanacağını açıklaması ve Çin’e ek vergi kararı alması ile birlikte altın ons fiyatları yukarı tepki göstermişti. Tarifelerin karşılıklı artışına yönelik haber akışı genel olarak altın fiyatlarını destekliyor. Altın onsun ilk etapta 2900 dolar seviyesini koruması yukarı yönlü eğilimini devam ettirmesi için öne çıkıyor. 2930 doların üzerinde kısa vadeli sıkışmanın yukarı tamamlanacağını söyleyebiliriz. Dolayısıyla da altın 2930 doların üzerinde önümüzdeki dönemde 2956 dolar olan tarihi zirvesine doğru yönelim gösterebilir. Olası geri çekilmelerde 2880 dolar ikincil destek olarak öne çıkarken, bu seviyenin üzerinde kısa vadeli olumlu görünümün korunabileceğini söyleyebiliriz. Gram altın, dolar kurundaki yukarı yönlü hareket ile birlikte 3400 TL desteğinin üzerindeki güçlü seyrini sürdürüyor. Gram altında bu seviye kısa vadeli yönün yukarı kalması için öne çıkıyor. 3433 TL’nin üzerinde ise kısa vadeli sıkışma yukarı tamamlandı. Bu seviyenin üzerinde 3478 TL olan tarihi zirve ise hedef direnç seviyesidir.

BIST 100 Endeksi’nde geçtiğimiz haftaki %8,8 oranındaki güçlü performansının ardından teknik olarak göstergeler aşırı alım bölgesine ulaştı. Endeks 10.565 direncine doğru yükseliş gösterse de, gün içi hafif kâr satışları ile birlikte 10.400 desteğinin altını test ediyor. Endeks 10.400’ün altına yönelim sonrasında gelen alımlarla günü %0,2 yükselişle tamamladı. Bankacılık endeksi ise %2,2 oranında düşüşle düzeltme hareketine başladı. Endekste Ağustos 2024’ten bu yana oluşan orta vadeli ters omuz baş omuz (TOBO) formasyon oluşumu bulunuyor. 10.200 olan formasyonun boyun çizgisini geçtiğimiz hafta aşan endekste bu seviyenin üzerinde orta vadeli görünümün olumlu olduğunu söyleyebiliriz. Her ne kadar orta vadeli görünüm bu seviyenin üzerinde yükseliş potansiyeli sunsa da, endeksin kısa vadeli görünümünü 10.400’ün üzerinde kalıcı olup olmayacağı belirleyecek. Endekste kısa vadeli olumlu görünüm için önemli olan seviye 10.400'e işaret ediyor. Dolayısıyla da 10.400'ün kısa vadeli eşik seviye olduğunu vurgulamış olalım. Bu seviyenin aşağı kırılması halinde; endekste son dönemdeki güçlü performansın kısa vadeli düzeltme riski beliriyor olacak. Bu durumda 10.350 ve 10.277 desteklerine geri çekilme gerçekleşebileceğinden, 10.400 mevcut trade pozisyonları için stop loss olarak izlenebilir. 10.565 direncinin aşılması yükseliş eğiliminin 10.600 direncine doğru ileri taşınması için önemli. Son dönemde banka hisseleri güçlü performansı ile sanayi hisselerinden pozitif ayrışmıştı. 16.200 desteğinin altına geri çekilen bankacılık endeksinde 15.880 ana destek seviyesidir. Kısa vadede banka hisselerinden, son dönemde geride performans gösteren sanayi hisselerine doğru bir eğilim görebiliriz. Buna paralel sanayi hisseleri görece olumsuz performansını geri alma çabası gösterebilir. Yurtdışı gelişmelere baktığımızda; geçen hafta ABD'nin Kanada ve Meksika'dan ithal edilen mallara %25, Çin'e ise %10 tarifeye ek %10 tarife uygulaması yürürlüğe girmişti. ABD Başkanı Trump son olarak çelik ve alüminyum tarifelerinin bugün için devreye gireceğini duyurdu. Trump, Kanada için daha önceki açıkladığı %25’lik çelik ve alüminyumuna uygulanan gümrük vergilerini %50'ye yükseltme kararı aldı. Başkan Trump ayrıca, Kanada'nın uzun süredir uyguladığı diğer fahiş tarifeleri kaldırmaması durumunda, 2 Nisan'da ABD'ye gelecek otomobillere uygulanan tarifeleri önemli ölçüde artıracağı şeklinde açıklama gerçekleştirdi. ABD'nin önemli ticaret ortaklarından Meksika ve Kanada'ya ek tarife açıklamaları, Çin'e uyguladığı gümrük vergisini artırması ticaret savaşlarının derinleşebileceğine yönelik endişelere neden oluyor. Ajandada bugün ABD’de enflasyon, yarın ÜFE verileri takip edilecek. ABD’de yıllık manşet enflasyonun Şubat’ta %3’ten %2,9, çekirdek enflasyonunun ise %3,3’ten %3,2’ye geri çekilmesi bekleniyor. ABD’de istihdam verilerinin ardından gözler bu hafta enflasyon verilerinde olacak.

Almanya’da seçimlerin ardından 500 milyar dolarlık fon oluşturma planı Euro’nun değer kazanmasını sağlamıştı. ECB’nin faiz indirimi gerçekleştirmesine rağmen, gevşeme döngüsünün sona yaklaştığının sinyalini vermesi EUR/USD’de yükseliş eğiliminin ileri taşınmasına neden oldu. Buna paralel 1,08-1,09 bölgesine ulaşan ve sonrasında aralık içerisinde sıkışma gösteren parite son durumda bu bandı yukarı tamamladı. Parite 1,08 seviyesinden bulduğu destek ile 1,09 direncinin üzerine yükseldi. Böylece parite 4 ayın en yüksek seviyelerinde hareket sergiliyor. Paritede 1,0940 son ayların en yüksek seviyesine işaret ediyor. 1,0940 önceki zirve olduğundan paritenin bu seviyenin üzerinde kalıcı olup olmayacağı önemli olacak. 1,0940’in üzerinde 1,10 sonraki direnç olarak izlenebilir. 1,08 seviyesinin ana destek olduğunu belirtebilliriz. Doların küresel çapta güç kaybetmesi ile beraber gelişmekte olan ülke para birimleri toparlanma gösterdi. Dolar kuru 36,60 direncinin üzerine doğru hareket sergilerken, TL’nin negatif ayrıştığını söyleyebiliriz. Kurda 36,60’ın üzerinde 36,70 sonraki direnç olarak izlenebilir. 36,50 artık destek haline gelirken, 36,40 ise ana destek olarak izlenebilir.

ABD Başkanı Trump’ın Kanada ve Meksika’ya yönelik vergilerin uygulanacağını açıklaması ve Çin’e ek vergi kararı alması ile birlikte altın ons fiyatları yukarı tepki göstermişti. Tarifelerin karşılıklı artışına yönelik haber akışı genel olarak altın fiyatlarını destekliyor. Altın onsun ilk etapta 2900 dolar seviyesini koruması yukarı yönlü eğilimini devam ettirmesi ve yükselişini önümüzdeki dönemde 2930 ve 2956 dolar dirençlerine doğru ileri taşıması için önemli. Olası geri çekilmelerde 2880 dolar destek olarak öne çıkarken, bu seviyenin üzerinde kısa vadeli olumlu görünümün korunabileceğini söyleyebiliriz. Gram altın, dolar kurundaki yukarı yönlü hareket ile birlikte 3400 TL desteğinin üzerindeki seyrini sürdürüyor. Gram altında bu seviye kısa vadeli yönün yukarı kalması için öne çıkıyor. 3433 TL’nin üzerinde kısa vadeli sıkışmanın yukarı tamamlandığını görebiliriz. 3478 TL olan tarihi zirve ise hedef direnç seviyesidir. 3400 TL desteğinin üzerinde kısa vadeli görünüm olumlu görünüyor.