Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

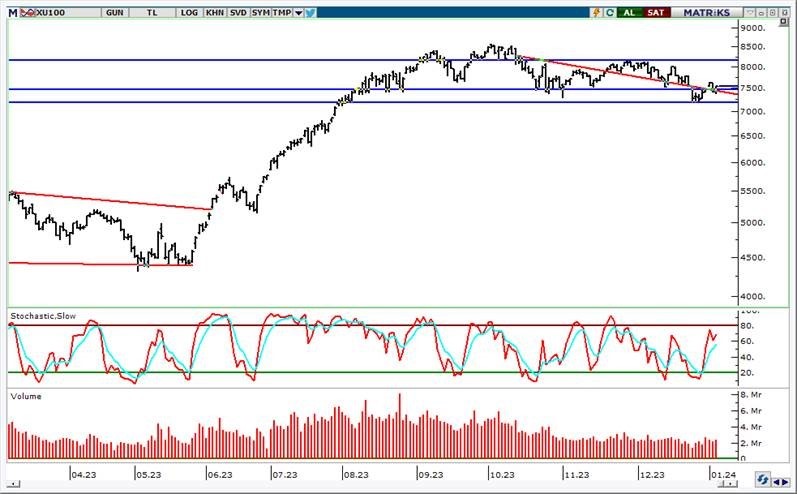

BIST 100 Endeksi haftaya güçlü bir başlangıç yaparken, banka hisselerindeki belirgin yükseliş ile dirençlerini aşmaya devam ediyor. Endeks Salı günü hafif düzeltme hareketi gösterse de banka hisseleri öncülüğünde 7900 direncine doğru yöneldi. Endeks günü %1,8 yükselişle tamamladı. 7800’ün üzeri ise endekste 7900 ve 8000 dirençlerine doğru yükselişin devam etmesi açısından öne çıkıyor. Ekim 2023’ten bu yana oluşan alçalan trend direnci ise 7900-8000 bölgesine işaret ediyor. Dolayısıyla da bu bölgede oluşan sıkışmanın üzerine yönelim formasyonun yukarı tamamlanması, orta vadeli görünümün güçlenmesi ve yükselişin ileri taşınması için önemli. 7630 desteğinin üzerinde kısa vadeli yön yukarı kalmaya devam edecek iken, 7500 seviyesinde kısa vadeli görünüm olumlu görünüyor. Bankacılık endeksi ise 9900 direncine doğru yönelim ile rekor tazelemişti. 9900 son aylarda oluşan formasyonun üst bölgesine işaret ettiğinden bu direncin aşılması öne çıkıyor. TCMB "Yatırımcı Günü"nün ilkini bugün New York'ta gerçekleştirecek. Yatırımcı Günü toplantısına yatırım fonlarından 200'ü aşkın üst düzey temsilcinin katılımı bekleniyor. Makroekonomi, para politikası, finansal piyasalar ve bankacılık gibi konularda sunumların yapılacağı toplantıda, soru-cevap bölümleri de yer alacak. 2024 yılında ikinci Yatırımcı Günü'nün Türkiye'de gerçekleşmesi bekleniyor. Hazine ve Maliye Bakanı Şimşek'in, Ankara'daki programları nedeniyle düzenlenecek toplantılara çevrimiçi katılacağı aktarıldı. Yabancıların 9 haftalık süreçte hisse ve DİBS’te net alım yönünde pozisyonlanma gerçekleştirdiğini belirtelim. Yarın ise gözler Moody’s’in Türkiye’nin kredi not ve görünümüne dair değerlendirmesine çevrilecek. Hazine ve Maliye Bakanı Mehmet Şimşek; görünümde güncellemelerin başladığını, kredi notunda artış beklediklerini açıklamıştı. Moody's’in Türkiye için ilk değerlendirmesini Cuma günü açıklaması bekleniyor. Moody's, halihazırda Türkiye'nin kredi notunu yatırım yapılabilir seviyenin 6 kademe altı olan B3 ve not görünümünü durağan olarak değerlendiriyor. Hatırlanacağı üzere Aralık’ta güncelleme gerçekleştirmeyen Moody’s’in olumlu revizyon yapmasına yönelik beklentiler ve TCMB’nin yatırımcı sunumu gerçekleştirecek olması BIST’te yukarı yönlü fiyatlamaların devamına neden olabilir. Yurtdışı gelişmelere bakacak olursak; ABD enflasyon verileri küresel piyasaların radarında olacak. Yıllık manşet enflasyonun Aralık’ta %3,1’den %3,2’ye yükselmesi, çekirdek enflasyonun ise %4,0’ten %3,8’e gerilemesi bekleniyor. Fed’in enflasyon hedefinin %2 olduğunu hatırlatalım. Fed üyeleri faizlerin zirvede veya zirveye yakın seviyede olduğunu ancak politikanın seyrinin ekonominin gidişatına bağlı olacağını düşünüyor. Yetkililer enflasyona yönelik yukarı yönlü risklerin azaldığını belirtirken, 2024’te faiz indiriminin beklenti dahilinde olduğunu değerlendiriyor. ABD’de beklentilerin üzerinde açıklanan istihdam verilerinin ardından enflasyon rakamları Fed’in bu yıl için para politikası kararlarına yardımcı olacaktır.

EUR/USD paritesi bu hafta içerisinde 1,09-1,10 bandında hareket sergiliyor. Bugünkü ABD enflasyon verileri belirleyici olacaktır. Veriler öncesinde parite bekleme havasında seyir izleyebilir. Enflasyonun beklentilerden güçlü açıklanması halinde dolar güç kazanabilecek iken, verilerin düşüş göstermesi ile doların zayıfladığını görebiliriz. 1,09’un üzerinde kaldığı sürece yükseliş çabası devam edebilir; bu durumda 1,10 seviyesi direnç olmayı sürdürecektir. 1,10’un üzerinde 1,11 seviyesi ana direnç seviyesine işaret ediyor. 1,0850 ise ikincil destek konumunda. Dolar kuru yukarı yönlü baskılı seyrini sürdürüyor. Kur 30,00’a doğru yönelirken, TL gelişmekte olan ülke para birimlerinin gerisinde hareket ediyor. Kurda 30,00 direnç olarak izlenebilir. Bu seviyenin aynı zamanda psikolojik bir eşik olduğunu belirtelim. Dolayısıyla da bu eşiğin kalıcı olarak geçilip geçilmeyeceği önemli olacak. Diğer yandan 29,80 ise destek seviyesidir.

Petrol fiyatları kısa vadeli alçalan kanalın üst bandına doğru tepki gösterdi. Brent petrolde 74,60 dolar destek, 78,60 dolar ise direnç seviyesidir. Altın ons fiyatları düzeltme hareketi sonrasında kısa vadeli destek seviyelerinin üzerinde kalma eğilimi gösteriyor. 2015 dolar ilk planda destek konumunda; bu seviye geri çekilmenin ileri taşınmaması ve kısa vadeli dip oluşumu açısından öne çıkıyor. Altın ons 2030 doların üzerinde yönünü yukarı çevirme işareti gösteriyor. Bu seviyenin üzerinde kaldığı sürece kısa vadeli düzeltme geride kalabilir ve yeniden 2050 dolar direncine doğru yönelim gösterebilir. Gram altında dolar kurunun genel desteği sürüyor. 1920 TL desteğinin üzerinde ise kısa vadeli yön yukarı görünüyor. 1980 TL direncine doğru yukarı yönlü hareketlilik gösterebilir.

BIST 100 Endeksi haftaya olumlu bir başlangıç yaparken, banka hisselerindeki belirgin yükseliş ile 7700 ve 7800 dirençlerini aşmıştı. Buna paralel endeks Pazartesi günü %2,5 oranında değer kazandı. Bu olumlu performansın ardından endeks dün 7900 direncine doğru yükselişlerde ise kâr satışları ile karşılaştı ve günü %1,1 oranında düşüşle geride bıraktı. Endekste dünkü realizasyon bu aşamada olağan ve normal görünüyor. Cuma günü için uluslararası kredi derecelendirme kuruluşu Moody’s’in Türkiye’nin kredi not ve görünüm değerlendirmesine dair olumlu beklentiler bulunuyor. Diğer yandan TCMB "Yatırımcı Günü"nün ilkini yarın New York'ta gerçekleştirecek. Makroekonomi, para politikası, finansal piyasalar ve bankacılık gibi konularda sunumların yapılacağı toplantıda, soru-cevap bölümleri de yer alacak. Hatırlanacağı üzere Aralık’ta güncelleme gerçekleştirmeyen Moody’s’in bu hafta olumlu revizyon yapmasına yönelik beklentiler ve TCMB’nin yatırımcı sunumu gerçekleştirecek olması hafta boyunca BIST’te yukarı yönlü fiyatlamalara neden olabilir. Endeks bu aşamada yukarı yönlü trendde güçlü bir görünüm sergiliyor. 7630 desteğinin üzerinde kısa vadeli yön yukarı kalmaya devam edecek iken, 7500 seviyesinde kısa vadeli görünüm olumlu görünüyor. Buna paralel mevcut trade pozisyonları korunabilir ve trade fırsatları değerlendirilebilir görüşündeyiz. 7800’ün üzeri ise endekste 7900 ve 8000 dirençlerine doğru yükselişin devam etmesi açısından öne çıkıyor. Ekim 2023’ten bu yana oluşan alçalan trend direnci ise 7900-8000 bölgesine işaret ediyor. Dolayısıyla da bu bölgede oluşan sıkışmanın üzerine yönelim formasyonun yukarı tamamlanması ve yükselişin ileri taşınması için önemli. Bankacılık endeksi ise 9900 direncine doğru yönelim ile rekor tazeledi. 9600 direncinin üzeri yeniden tarihi zirveye yönelim için takip edilebilir. Bankacılık endeksinde 9900 son aylarda oluşan formasyonun üst bölgesine işaret ettiğinden bu direncin aşılması öne çıkıyor. ABD borsaları ise yarınki enflasyon verileri öncesinde kısa vadeli bant içerisinde olumlu seyir izliyor. ABD enflasyon verileri küresel piyasaların radarında olacak. Öte yandan; Dünya Bankası son yayımladığı projeksiyonlarda yüksek borçlanma maliyetleri ve jeopolitik gerilimlerin etkisiyle küresel ekonominin 2024'e kadarki 5 yıllık dönemde 30 yılın en kötü performansına ilerlediği konusunda görüş bildirdi. Kurum Türkiye'nin 2023'te %4,2, 2024'te %3,1, 2025'te %3,9 büyüyeceğini öngördü.

EUR/USD paritesi beklentilerin üzerinde açıklanan ABD tarım dışı istihdam verisi sonrasında 1,09 desteğinin altını test etmişti. Parite son durumda 1,09-1,10 bandının alt tarafına doğru hareket sergiliyor. Yarınki ABD enflasyon verileri belirleyici olacaktır. Veriler öncesinde parite bekleme havasında seyir izleyebilir. 1,09’un üzerinde kaldığı sürece yükseliş çabası devam edebilir; bu durumda 1,10 seviyesi direnç olmayı sürdürecektir. 1,10’un üzerinde 1,11 seviyesi ana direnç seviyesine işaret ediyor. Dolar kuru yukarı yönlü baskılı seyrini sürdürüyor. Kur 30,00’a doğru yönelirken, TL gelişmekte olan ülke para birimlerinin gerisinde hareket ediyor. Kurda 30,00 direnç olarak izlenebilir. Bu seviyenin aynı zamanda psikolojik bir eşik olduğunu belirtelim. Dolayısıyla da bu eşiğin kalıcı olarak geçilip geçilmeyeceği önemli olacak. Diğer yandan 29,80 ise destek seviyesidir.

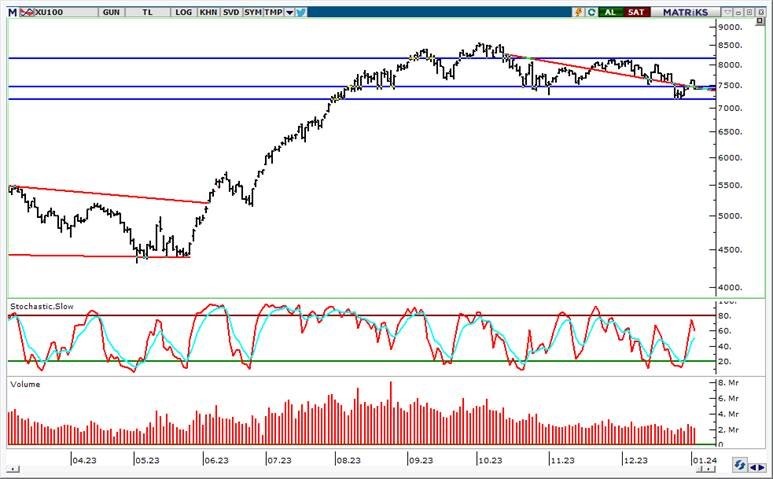

BIST 100 Endeksi haftaya olumlu bir başlangıç yaptı. Endeks 7700 ve devamında 7800 dirençlerini yukarı yönde aştı. Banka hisselerindeki yukarı yönlü güçlü tepki endeksteki yükselişe öncülük etti. Cuma günü için uluslararası kredi derecelendirme kuruluşu Moody’s’ten Türkiye’nin kredi not ve görünümüne dair olumlu beklentiler BIST’te alımların gelmesini sağlıyor. Bankacılık endeksi %8,9 oranında yükselirken, BIST 100 Endeksi %2,5 oranında değer kazancı ile günü tamamladı. Endeks geçtiğimiz hafta gerçekleştirdiği düzeltme sonrasında dirençlerinin üzerine yönelim ile birlikte kısa vadeli yükselen trendde hareket ediyor. Buna paralel endekste kısa vadeli görünüm güçlü. 7800’ün üzerinde kaldığı sürece endekste 7900 ve 8000 dirençlerine doğru yükselişin devam ettiğini görebiliriz. Kasım 2023’ten bu yana oluşan alçalan trend direnci ise 7900-8000 bölgesine işaret ediyor. Dolayısıyla da bu bölgede oluşan sıkışmanın üzerine yönelim formasyonun yukarı tamamlanması ve yükselişin ileri taşınması için önemli. Diğer yandan 7630 desteğinin üzerinde kısa vadeli yön yukarı kalmaya devam edecek iken, 7500 seviyesinde kısa vadeli görünüm olumlu görünüyor. Buna paralel mevcut trade pozisyonları korunabilir ve trade fırsatları değerlendirilebilir görüşündeyiz. Bankacılık endeksinde de 9600 direnç konumunda iken, bu seviyenin aşılması yükselişin devamı adına izlenebilir. 9110 desteği ise yükseliş eğiliminin korunması adına öne çıkıyor. TCMB "Yatırımcı Günü"nün ilkini Perşembe günü New York'ta gerçekleştirecek. Makroekonomi, para politikası, finansal piyasalar ve bankacılık gibi konularda sunumların yapılacağı toplantıda, soru-cevap bölümleri de yer alacak. Yabancıların net portföy giriş eğiliminin dokuzuncu haftaya taşındığını belirtelim. Mevcut dönemde yurtdışı yerleşikler yaklaşık 1,94 milyar dolarlık net hisse senedi alımı gerçekleştirirken, DİBS alımları ise 1,53 milyar dolara ulaştı. Moody's, halihazırda Türkiye'nin kredi notunu yatırım yapılabilir seviyenin 6 kademe altı olan B3 ve not görünümünü durağan olarak değerlendiriyor. Hatırlanacağı üzere Aralık’ta güncelleme gerçekleştirmeyen Moody’s’in bu hafta olumlu revizyon yapmasına yönelik beklentiler, TCMB’nin yatırımcı sunumu gerçekleştirecek olması BIST’te yukarı yönlü fiyatlamalara neden olabilir. Öte yandan ABD borsaları kısa vadeli sıkışma içerisinde dip oluşumu sonrasında günü yukarı yönlü seyirle tamamladı. Buna paralel bölge borsalarında kısa vadeli görünüm güçlendi; yukarı tepki denemelerinin ileri taşındığını görebiliriz. Fed fon faiz vadeli işlemcileri, Fed’in Mart’ta faiz indirimine başlama ihtimalini istihdam raporunun ardından %68’den %58'e düşürdü. Perşembe günü ABD’de açıklanacak olan enflasyon verileri küresel piyasaların radarında olacak. Fed üyeleri faizlerin zirvede veya zirveye yakın seviyede olduğunu ancak politikanın seyrinin ekonominin gidişatına bağlı olacağı yönünde mesaj vermişti.

EUR/USD paritesi beklentilerin üzerinde açıklanan tarım dışı istihdam verisi sonrasında 1,09 desteğinin altını test etti. Parite yeniden bu seviyenin üzerine yönelirken, 1,09-1,10 bandında hareket ediyor. Parite son durumda 1,09 desteğinin üzerinde tepki gösteriyor. ABD tahvil faizlerindeki yükseliş paritede kısa vadede yukarı hareketi sınırlıyor. 1,09’un üzerinde kaldığı sürece yükseliş çabası devam edebilir; bu durumda 1,10 seviyesi direnç olmayı sürdürecektir. 1,10’un üzerinde 1,11 seviyesi ana direnç seviyesine işaret ediyor. Dolar kuru yukarı yönlü baskılı seyrini sürdürüyor. Kur 29,90’ın üzerini test ederken TL, gelişmekte olan ülke para birimlerinin gerisinde hareket ediyor. Kurda 30,00 direnç olarak izlenebilir. Bu seviyenin aynı zamanda psikolojik bir eşik olduğunu belirtelim. 29,80 ise destek seviyesidir.

Petrol fiyatları kısa vadeli alçalan kanalın alt bandına doğru geri çekildi. Brent petrolde 74,60 dolar destek, 78,60 dolar ise direnç seviyesidir. Altın ons fiyatları ABD tahvil getirilerindeki yükselişten hafif olumsuz etkileniyor. 2030 dolar desteğinin altına geri çekilen altın onsun kısa vadeli düzeltme hareketi ile karşı karşıya bir seyir izlediğini belirtebiliriz. 2015 dolar ilk planda destek konumunda; bu seviye geri çekilmenin ileri taşınmaması ve kısa vadeli dip oluşumu açısından öne çıkıyor. 2030 doların üzerinde ise kısa vadeli düzeltmenin geride kalıp yeniden 2050 dolar direncine yönelim işareti göstermeye başladı. Gram altında dolar kurunun genel desteği sürüyor. 1920 TL desteğinin üzerinde ise kısa vadeli yön yukarı görünüyor. 1980 TL direncine doğru yukarı yönlü hareketlilik gösterebilir.

BIST 100 Endeksi geçtiğimiz hafta dalgalı bir seyir izledi. Endeks satış baskısı altında kalırken, 7400 desteğinin altını test etmişti. Endeks yeniden 7500 direncinin üzerine yükselirken, Cuma günü tepki alımlarının devam etmesi ile 7600 direncinin üzerine yükseldi. Buna paralel endeks günü %1,1 yükselişle tamamladı. Endeks yeni yılın ilk haftasında %2,1 değer kazanmış oldu. Endekste 7630 seviyesi kısa vadeli sıkışmanın direncine işaret ediyor. Bu seviyenin üzerinde kalıcı olunması ile birlikte kısa vadeli yükselen trendin başlayabileceğini belirtelim. Bu durumda endekste 7700 ve 7800 dirençlerine doğru yükselişin devamını görebiliriz. 7500 desteğinin üzerinde kısa vadeli yön yukarı kalmaya devam edecek iken, 7400’de kısa vadeli görünüm olumlu görünüyor. Hazine ve Maliye Bakanı Mehmet Şimşek; görünümde güncellemelerin başladığını, kredi notunda artış beklediklerini açıklamıştı. Moody's’in Türkiye için ilk değerlendirmesini Cuma günü açıklaması bekleniyor. Moody's, halihazırda Türkiye'nin kredi notunu yatırım yapılabilir seviyenin 6 kademe altı olan B3 ve not görünümünü durağan olarak değerlendiriyor. Hatırlanacağı üzere Aralık’ta güncelleme gerçekleştirmeyen kuruluşun, bu hafta olumlu revizyon yapmasına yönelik beklentiler BIST’te yukarı yönlü fiyatlamalara neden olabilir. Yurtdışında yerleşik kişiler 29 Aralık haftasında 39,9 milyon dolarlık hisse senedi alımı gerçekleştirirken, yabancıların net portföy giriş eğilimi dokuzuncu haftaya taşındı. Bu dönemde yaklaşık 1,94 milyar dolarlık net hisse senedi alımı gerçekleştirdi. Yurtdışı yerleşikler aynı dönemde 5,1 milyon dolarlık DİBS aldı. Yabancıların son 9 haftadaki DİBS alımları 1,53 milyar dolara ulaşırken, 2023'te 2,5 milyar dolar oldu. Yurtdışı gelişmelere bakacak olursak; ABD’de tarım dışı istihdam verisi Aralık’ta 170 bin olan beklentilerin üzerinde 216 bin kişi arttı. İşsizlik oranı %3,7’de sabit kalırken, aylık ücret artışları %0,4 gerçekleşti. Fed fon faiz vadeli işlemcileri, Fed’in Mart’ta faiz indirimine başlama ihtimalini istihdam raporunun ardından %68’den %58'e düşürdü. Verinin ardından ABD tahvil faizleri ise yükseliş eğilimini sınırlı da olsa sürdürüyor. ABD borsaları Cuma günü hafif artıda tamamlarken, kısa vadeli desteklerinin üzerinde kalma eğilimi gösteriyor. Perşembe günü ABD’de açıklanacak olan enflasyon verileri küresel piyasaların radarında olacak. Fed üyeleri faizlerin zirvede veya zirveye yakın seviyede olduğunu ancak politikanın seyrinin ekonominin gidişatına bağlı olacağı yönünde mesaj verdi. Yetkililer enflasyona yönelik yukarı yönlü risklerin azaldığını belirtirken, 2024’te faiz indiriminin beklenti dahilinde olduğunu ifade etti. Enflasyon verilerin seyri Fed’in bu yıl için para politikası kararlarına yardımcı olacaktır. Haftanın ajandasında yer alan diğer verilere bakacak olursak; Çarşamba günü içeride sanayi üretimi, Cuma günü içeride cari işlemler dengesi ve ABD’de ÜFE verileri takip edilecek. Diğer yandan ABD’de 4Ç23 banka bilançoları öne çıkıyor.

EUR/USD paritesi beklentilerin üzerinde açıklanan tarım dışı istihdam verisi sonrasında 1,09 desteğinin altını test etti. Parite yeniden bu seviyenin üzerine yönelirken, 1,09-1,10 bandına geri döndü. Parite son durumda 1,09 desteğinin üzerinde tutunma çabası gösteriyor. ABD tahvil faizlerindeki yükseliş paritede kısa vadede yukarı hareketi sınırlıyor. 1,09’un üzerinde kaldığı sürece tepki yükselişleri gerçekleşebilir; bu durumda 1,10 seviyesi direnç olmayı sürdürecektir. 1,10’un üzerinde 1,11 seviyesi ana direnç seviyesine işaret ediyor. Dolar kuru yukarı yönlü baskılı seyrini sürdürüyor. Kur 29,80’in üzerini test ederken TL, gelişmekte olan ülke para birimlerinin gerisinde hareket ediyor. Kurda 29,90 ve 30,00 direnç olarak izlenebilir. 29,70 ise destek seviyesidir.

Petrol fiyatları kısa vadeli alçalan kanalın üst bandına doğru tepki gösteriyor. Brent petrolde 74,60 dolar destek, 81,40 dolar ise direnç seviyesidir. Altın ons fiyatları ABD tahvil getirilerindeki yükselişten hafif olumsuz etkileniyor. 2050 dolar desteğinin altına geri çekilen altın onsun kısa vadeli düzeltme hareketi ile karşı karşıya bir seyir izlediğini belirtebiliriz. 2030 dolar ilk planda destek konumunda; bu seviye geri çekilmenin ileri taşınmaması açısından öne çıkıyor. 2050 doların üzerinde 2075 dolar sonraki direnç seviyesidir. Gram altında dolar kurunun genel desteği sürüyor. 1920 TL desteğinin üzerinde ise kısa vadeli yön yukarı görünüyor. 1980 TL direncine doğru yukarı yönlü hareketlilik gösterebilir.

ABD’de ADP özel sektör istihdamı Aralık’ta 125 bin olan beklentilerin üzerinde 164 bin kişi arttı. Bugün açıklanacak olan diğer istihdam verileri küresel piyasaların radarında olacak. Tarım dışı istihdamın aylık bazda 170 bin kişi artması, işsizlik oranının %3,7’den %3,8’e yükselmesi, aylık ücret artışlarının ise %0,3 gerçekleşmesi bekleniyor. Fed’in bu hafta içerisinde toplantı tutanaklarını hatırlayacak olursak; üyeler faizlerin zirvede veya zirveye yakın seviyede olduğunu ancak politikanın seyrinin ekonominin gidişatına bağlı olacağı yönünde mesaj verdi. Yetkililer enflasyona yönelik yukarı yönlü risklerin azaldığını belirtirken, 2024’te faiz indiriminin beklenti dahilinde olduğunu ifade etti. İş gücü piyasasına dair verilerin seyri Fed’in bu yıl için para politikası kararlarına yardımcı olacaktır. İstihdam verilerinin beklentilerden güçlü açıklanması Mart ayına dair faiz indirim beklentilerinin azalmasına neden olabilir. Fed bu yıl faiz indirimi beklese de, üyelerin yılın ilk çeyreğindeki gevşeme beklentilerini iyimser tarafta bulduğunu belirtelim. ABD tahvil faizlerinin yukarı tepki vermesi sonrasında bölge borsalarında düzeltme hareketi ise devam ediyor. İçeriye dönecek olursak Hazine ve Maliye Bakanı Şimşek; 2024’ün programın sonuçlarının alındığı, ilerleme sağlandığı bir yıl olacağını ve ihracatın toparlanacağını belirtti. Mehmet Şimşek OVP ile uyumlu ama yüksek bir enflasyon var olduğunu ifade etti. Diğer yandan Şimşek; görünümde güncellemelerin başladığını, kredi notunda artış beklediklerini, uzun vadeli finansmana erişim olduğunu açıkladı. Uluslararası kredi derecelendirme kuruluşu Moody's, 2024 yılına ilişkin ülkelerin kredi derecelendirme inceleme takvimini yayımlamıştı. Buna göre kuruluşun bu yıl Türkiye için 12 Ocak’ta ilk değerlendirmesini açıklanması bekleniyor. BIST 100 Endeksi ise dalgalı bir günü geride bıraktı. Endeks yeni yılın ilk işlem gününe yukarı yönlü hızlı başlangıç yaparken, hafta ortasında yaşanan olumlu performansın ardından kar realizasyonları ile karşılaşmıştı. Buna paralel endeks devamında dünkü ilk işlem saatlerinde 7400 desteğinin altını test etse de günün ilerleyen saatlerinde tepki alımları ile yükseldi. Buna göre endeks toparlanma çabası ile yeniden 7400 ve 7500 dirençlerini yukarı kırdı. Günü ise %1,8 oranında yükselişle tamamladıEndeksin özellikle de 7500 direncinin üzerinde kapanış gerçekleştirmesini olumlu olarak değerlendirebiliriz. 7500 artık destek olarak izlenebilir. Bu seviyenin üzerinde kaldığı sürece endekste kısa vadeli yönün yukarı kalacağını aynı zamanda yükselen trendin başlamasına yönelik potansiyelin mevcut olacağını düşünüyoruz. 7500’ün üzerinde kalıcı olduğu takdirde endekste 7600 ve 7700 dirençlerine doğru yükselişin devam ettiğini görebiliriz. Endekste kısa vadeli görünüm açısından ise 7400 ana desteği öne çıkıyor. Bu seviyenin üzerinde trade amaçlı pozisyonlar değerlendirebilir görüşündeyiz. Bankacılık endeksinde ise 8366 desteği korunuyor. 8785 ve devamında 8894 direnç seviyeleridir.

EUR/USD paritesi bu hafta ABD tahvil faizlerinin yukarı tepki göstermesi ile 1,09 desteğine geri çekilmişti. Parite son durumda 1,09 desteğinin üzerinde tutunma çabası gösteriyor. 1,09’un üzerinde kaldığı sürece tepki yükselişleri gerçekleşebilir; bu durumda 1,10 seviyesi direnç olmayı sürdürecektir. 1,10’un üzerinde 1,11 seviyesi ana direnç seviyesine işaret ediyor. Bugünkü ABD istihdam verileri etkili olacaktır. Verilerin beklentilerin üzerinde açıklanması doların küresel çapta güçlenmesini sağlayabilir. 1,09’un altında 1,0850 destek seviyesi olarak öne çıkabilir. Dolar kuru yukarı yönlü baskılı seyrini sürdürüyor. Kur 29,80’in üzerini test ederken TL, gelişmekte olan ülke para birimlerinin gerisinde hareket ediyor. 29,70 seviyesinin üzerinde 29,90 ve 30,00 direnç olarak izlenebilir. 29,50 ise destek seviyesidir.

İçeride Aralık ayı enflasyon rakamları beklentilerin hafif altında açıklandı. TÜFE aylık bazda %2,9 oranında artarken, buna bağlı olarak yıllık enflasyon %61,98’den %64,77 seviyesine yükseldi. 2022'nin ardından 2023 yılında da enflasyon %60'ın üzerinde gerçekleşti. Orta Vadeli Program'da 2023 yıl sonu enflasyon tahmini %65 olurken, TCMB son enflasyon raporunda da yıl sonu tahminini bu seviyeye revize etmişti. Dolayısıyla da 2023 yılı enflasyon oranı %65’in altında ancak yakın seviyede gerçekleşmiş oldu. 2023 yılındaki oran 2001 yılından bu yana en yüksek seviyeye işaret etti. TÜİK verilerine göre; 2023 yılında en çok fiyat artışı %93,2 ile lokanta ve oteller grubunda oldu. Bu grubu %82,1 ile eğitim, %79,6 ile sağlık izledi. 2023'te gıda enflasyonu da %72 oranında gerçekleşti. Çekirdek enflasyon yılı %70,6 ile tamamladı. Böylelikle 2004 yılına kadar giden veri setinde en yüksek yıllık çekirdek enflasyon kaydedilmiş oldu. Özellikle de 2023’ün yaz aylarında vergi artışları ve kur geçişkenliğinin etkisiyle enflasyon Temmuz'da yeniden yükselmeye başlamış, sıkı para politikasının da desteği ile yılın sonraki aylarında aylık enflasyon hızında düşüş gerçekleşmişti. TCMB, aylık enflasyon patikasında Ocak ve Mayıs aylarında para politikasının etki alanı dışında kalan unsurlara bağlı olarak geçici yükselişler olacağını belirtiyor. TCMB, bu yılın ikinci yarısında parasal sıkılaştırmanın birikimli etkilerinin de devreye girmesiyle güçlü ve sürekli bir dezenflasyon sürecinin başlayacağını öngörmektedir. Hazine ve Maliye Bakanı Mehmet Şimşek, 2023 yılı enflasyon verileriyle ilgili olarak yıl sonu gerçekleşmesinin programla uyumlu seyrettiğini belirtti. Yurtdışı gelişmelere değinecek olursak; Fed’in toplantı tutanaklarında üyeler, faizlerin zirvede veya zirveye yakın seviyede olduğunu ancak politikanın seyrinin ekonominin gidişatına bağlı olacağını düşünüyor. Yetkililer enflasyona yönelik yukarı yönlü risklerin azaldığını belirtirken, 2024’te faiz indiriminin beklenti dahilinde olduğunu ifade ediyor. Yurtiçi piyasalarımıza baktığımızda; BIST 100 Endeksi yılın son işlem günü olumlu kapanışın ardından yeni yıla yukarı yönlü başlangıç yaparken, 7500 direncinin üzerine yükselmişti. Böylece endekste kısa vadeli görünüm olumlu hale gelmişti. Ancak endeks bu iki işlem gününde olumlu performansın ardından dün kâr satışları ile karşılaştı ve 7500 desteğini aşağı kırdı. Endeks 7400’e de doğru geri çekilirken, günü %2,8 oranında düşüşle tamamladı. Endeksin 7400’ün üzerinde kalabilmesi satış baskısının ileri taşınmaması ve tepki alımlarının gerçekleşmesi açısından önemli. 7400’ün kalıcı bir şekilde aşağı kırılması halinde 7200 desteğine doğru geri çekilme gerçekleşebileceğinden temkinli olunmalı görüşündeyiz. 7500 direncinin üzeri ise yeniden 7600 direncine tepki açısından izlenebilir. Olası volatiliteye karşı riskleri düşük tutmakta fayda bulunuyor. ABD tahvil faizlerinin yukarı tepki vermesi sonrasında bölge borsalarının düzeltme hareketi ile karşılaştığını belirtelim.

EUR/USD paritesi ABD tahvil faizlerinin yukarı tepki göstermesi ile 1,10 seviyesini aşağı kırarken, 1,09 desteğine geri çekilmişti. Parite son durumda 1,09 desteğinin üzerinde tutunma çabası gösteriyor. 1,09’un üzerinde kaldığı sürece tepki yükselişleri gerçekleşebilir; bu durumda 1,10 seviyesi direnç olmayı sürdürecektir. Aksi halde 1,09’un altında 1,0850 destek seviyesi olarak öne çıkabilir. Yarınki ABD istihdam verileri etkili olacaktır. Dolar kuru yukarı yönlü baskılı seyrini sürdürüyor. Kur 29,80’in üzerini test ederken, TL, gelişmekte olan ülke para birimlerinin gerisinde hareket ediyor. 29,70 seviyesinin üzerinde 29,90 ve 30,00 direnç olarak izlenebilir. 29,50 ise destek seviyesidir.

Petrol fiyatları destek seviyelerinden yukarı tepki gösterdi. Brent petrolde 74,60 dolar destek, 81,40 dolar ise direnç seviyesidir. Altın ons fiyatları ABD tahvil getirilerindeki yükselişten hafif olumsuz etkileniyor. 2050 dolar desteğinin altına geri çekilen altın onsun kısa vadeli düzeltme hareketi ile karşı karşıya bir seyir izlediğini belirtebiliriz. 2030 dolar ara desteğinin altında 2015 dolar ana destek olarak izlenebilir. Altın onsun 2015 doların üzerinde kalması bant hareketini koruması açısından öne çıkıyor. 2050 dolar ise direnç haline geldi. Gram altında dolar kurunun genel desteği sürüyor. 1920 TL desteğinin üzerinde ise kısa vadeli yön yukarı görünüyor. 1980 TL ise direnç olarak takip edilebilir.