Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

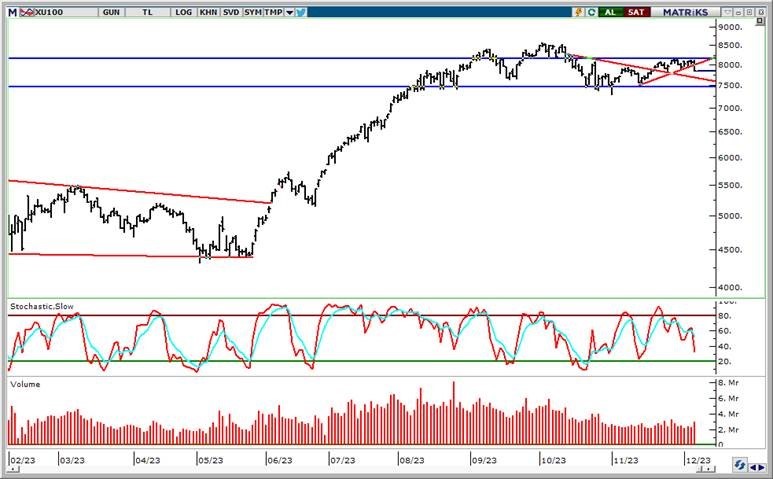

ABD’de Kasım ayı enflasyon verileri beklentilere paralel açıklandı; yıllık manşet enflasyon %3,2’den %3,1’e gerilerken, çekirdek enflasyon %4 seviyesinde sabit kaldı. Fed’in faiz kararı küresel piyasaların odağında olacak. Fed’in politika faiz aralığını 22 yılın zirvesinde geçtiğimiz son birkaç toplantıda olduğu gibi %5,25-%5,50’de sabit bırakması bekleniyor. Fed Başkanı Powell konuşma gerçekleştirecek iken, üç ayda bir yayımlanan ekonomik projeksiyonlar ve üyelerin gelecekteki politika faizi beklentisini gösteren nokta grafik takip edilecek. Hatırlanacağı üzere; son aylarda enflasyon ve bazı ekonomik verilerin zayıflama göstermesi piyasa oyuncuları arasında faiz indirimine yönelik iyimser fiyatlamaya neden olmuştu. Fed ise daha temkinli tutum sergilerken, bu dönemde Fed’in duruşu ile piyasa fiyatlaması arasında biraz farklılık söz konusu idi. Son durumda Fed politika faizi vadeli kontratlarının Fed'in Mayıs 2024'te faiz indirimlerine başlamasını fiyatladığını belirtelim. Powell’ın son dönemde açıklanan verilere ilişkin yapacağı değerlendirme ve gelecek yıl için faiz indirimine ne kadar yakın oldukları önemli olacak. Para politikasının devamına yönelik vereceği sinyaller yakından takip edilecek. Eğer Fed temkinli duruşunu korursa ve faiz indirimine yönelik mesafeli olduklarına yönelik sinyal verirse; enflasyonu %2 hedefine düşürecek kadar kısıtlayıcı bir para politikası duruşunu sağlamaya kararlı olduklarını ancak buna ulaştıklarından henüz emin olmadıkları yönünde mesaj verebilir. Powell, ilave para politikası sıkılaştırmasının kapsamı ve politikanın ne kadar süreyle kısıtlayıcı kalacağı konusunda ise gelen verilere bağlı olarak karar alacakları yönünde açıklama yapabilir. Fed’in bu toplantıda faizde değişikliğe gitmesi beklenmediğinden piyasalar Fed’in asıl gelecek yıl para politikasını niyetini anlamaya çalışacak. BIST 100 Endeksi ise dalgalı seyrine devam ediyor. Endeks Pazartesi günü %2,3’lük düşüşün ardından dün de günün ilk yarısında aşağı yönlü eğilim sergiledi. Endeks 7700 desteğinin altını test etmesinin sonrasında gelen tepki alımları ile yeniden bu seviyenin üzerine yükselirken, 7800 direncine yöneldi. Bankacılık endeksindeki %4,3’lük yükseliş endeksin yukarı yönlü hareketlerine öncülük etti. Endekste 7800 direnç olarak korunuyor. Bu seviyenin üzeri endekste tepki alımlarının gerçekleşmesi, 8000 direncine yönelim açısından takip edilebilir. 7700 ise ilk planda destek olarak izlenebilir; bu desteğin altına yönelim halinde endekste aşağı yönlü seyrin devam etme olasılığı bulunuyor. 7800 direncinin üzerinde trade amaçlı pozisyonlar artırılabilir ve 7600 stop loss olarak izlenebilir görüşündeyiz. Cuma günü kredi derecelendirme kuruluşu Moodys’in Türkiye’nin kredi not ve görünümüne dair değerlendirmesi bulunuyor. Mevcut durumda durağan olan kredi not görünümünü pozitife revize etmesi bekleniyor. Moody’s’e dair olumlu beklentiler haftanın geri kalanında BIST’e pozitif yansıyabilir.

EUR/USD paritesi 1,07-1,08 bandının üst tarafını test etti. Paritede kısa vadeli alçalan kanalda zayıf seyir korunuyor. Bu akşam Fed önümüzdeki yıl için faiz indirim yanlısı tutum sergilerse dolar küresel çapta güç kaybedebilir. Bu durumda parite 1,08’in üzerinde 1,09 direncine doğru hareketlilik gösterebilir. Fed’in sıkı para politikasında temkinli duruşunu koruması ise paritede aşağı yönlü hareketlere neden olabilir. Olası bu durumda 1,07 ilk planda destek seviyesidir. Dolar kuru 29,00 seviyesinin üzerinde yükseliş denemelerine devam ediyor. Bu seviyenin üzerinde kalıcı olup olmayacağı önemli olacak. 29,10 sonraki direnç seviyesidir. 28,90 ve 28,80 seviyeleri destekler olarak izlenebilir.

Petrol fiyatları yukarı tepki çabasında yeniden baskı altında kaldı. Brent petrolde 73,00 dolar destek, 75,00 dolar ise direnç seviyesidir. Altın ons fiyatları 2000 dolar direncinin altındaki hareket devam ediyor. Altın onsta kısa vadeli düzeltme hareketi sürüyor. Fed kararı sonrasında doların zayıflaması halinde altın ons 2000 dolar ve üzerine yönelim gösterebilir. 2015 dolar sonraki direnç konumunda. 1980 doların altında 1970 ve 1960 destek seviyeleri olarak izlenebilir. Gram altında dolar kurunun desteği sürüyor. 1900 TL ana direnç olarak korunuyor. 1840 TL desteği ise kısa vadeli görünümü takip edilebilir.

BIST 100 Endeksi oldukça volatil bir haftayı geride bıraktı. Endeks 7800 desteğinin altını test etse de yeniden 8000 direncinde güç kaybetti. Endeks kısa vadeli düzeltme hareketi ile karşı karşıya kaldı. 8000 direncinin üzeri yeniden yönün yukarı kalması için öne çıkıyor. Bu seviyenin üzerinde kalıcı olunması ile birlikte endeks yeniden 8100 ve 8200 dirençlerine doğru yükseliş gösterebilir. Aşağıda 7800 korunduğundan bu seviyeyi destek olarak takip etmeyi sürdürebiliriz. Buna paralel 7800 desteği üzerinde mevcut trade pozisyonları korunabilir ve trade fırsatları değerlendirilebilir görüşündeyiz. Ancak dengelenme eğilimi oluşana kadar temkinli olmakta yarar olduğunu düşünüyoruz. Hazine ve Maliye Bakanı Mehmet Şimşek, yurtdışındaki yatırımcı toplantılarını AB Dönem Başkanı İspanya ile sürdürecek. Mehmet Şimşek ve TCMB Başkanı Gaye Erkan, 14-15 Aralık’ta düzenlenecek yatırımcı toplantıları ve konferansına katılacak. Şimşek, toplam cirosu 600 milyar euroyu aşan 80'in üzerinde İspanya merkezli küresel şirketin üst düzey yöneticisiyle buluşacak. Cuma günü Moody’s’in Türkiye’ye yönelik kredi not ve görünümüne ilişkin değerlenmesi öne çıkıyor. ABD’de verilerin piyasa beklentilerinden daha olumlu açıklanması işgücü piyasasındaki dayanıklılığa işaret etti. Hatırlanacağı üzere; son dönemde enflasyon ve bazı ekonomik verilerin beklentilerden daha zayıf açıklanması piyasa oyuncuları arasında faiz indirimine yönelik iyimser fiyatlamaya neden olmuştu. Fed ise daha temkinli duruş sergilerken, bu dönemde Fed’in duruşu ile piyasa fiyatlaması arasında biraz farklılık söz konusu idi. Açıklanan istihdam rakamlarının Fed’in gelecek yılın ilk yarısında faiz oranlarını düşürmeye başlayabileceğine dair beklentileri zayıflattığını söyleyebiliriz. Bu hafta yoğun bir haftaya girmiş bulunuyoruz. İstihdam verilerinin ardından ABD’de yarın Kasım ayı enflasyon verisi açıklanacak. Yıllık manşet enflasyonun %3,2’den %3,1’e gerilemesi bekleniyor. Verilerin beklentilere ne derece yakın açıklanacağı önemli olacak. Çarşamba akşamı ise gözler Fed’in faiz kararında olacak. Fed’in %5,25-%5,50 olan politika faiz oranı aralığında bir değişikliğe gitmesi beklenmiyor. Ancak enflasyon verilerinde sürpriz bir gerileme gerçekleşmez ise istihdamın ardından Fed Başkanı Powell enflasyonu %2 hedefine düşürecek kadar kısıtlayıcı bir para politikası duruşunu sağlamaya kararlı olduklarını ancak buna ulaştıklarından henüz emin olmadıkları yönünde mesaj verebilir. Powell, ilave para politikası sıkılaştırmasının kapsamı ve politikanın ne kadar süreyle kısıtlayıcı kalacağı konusunda ise gelen verilere bağlı olarak karar alacakları yönünde açıklama yapabilir. Powell’ın verilere ilişkin yapacağı değerlendirme ve gelecek yıl için faiz indirimine ne kadar yakın oldukları önemli olacak. Para politikasının devamına yönelik vereceği sinyaller yakından takip edilecek. Perşembe günü ise ECB ve BoE’nin toplantısında faizleri sabit bırakması bekleniyor.

EUR/USD paritesi 1,07-1,08 bandında hareket ediyor. ABD tarım dışı istihdam artışının beklentilerin üzerinde gerçekleşmesi ile dolar hafif güç kazandı. Buna paralel paritede kısa vadeli alçalan kanalda zayıf seyir korunuyor. 1,07 ilk planda destek seviyesidir. 1,08’in üzeri ise 1,09 direncine yönelim için takip edilebilir. Dolar kuru 29,00 direncine doğru yükseliş denemelerine devam ediyor. 29,00 seviyesinin aynı zamanda psikolojik bir eşik olduğunu vurgulayalım. Bu seviyenin kalıcı olarak alışıp aşılmayacağı önemli olacak. 28,80 ve 28,70 seviyeleri destekler olarak izlenebilir.

Petrol fiyatları OPEC+ toplantısı sonrasında geçtiğimiz hafta sert geri çekildi. Petrol fiyatları son dönemde önemli destek seviyelerini aşağı kırdı. Brent petrolde 74,20 dolar destek, 76,70 dolar ise direnç seviyesidir. Altın ons fiyatları ABD tahvil getirilerinin yeniden yukarı tepki göstermesi ile 2015 dolar desteğinin altına geriledi. Altın onsta kısa vadeli düzeltme hareketi devam ediyor. 2015 dolar artık direnç olarak izlenebilir. Bu seviyenin üzeri yeniden 1930 dolar direncine yönelim için öne çıkıyor. 2000 doların altında 1990 ve 1980 dolar destek seviyeleri konumundadır. Gram altında dolar kurunun desteği sürüyor. 1900 TL ana direnç olarak korunuyor. 1840 TL desteği ise kısa vadeli görünümü takip edilebilir.

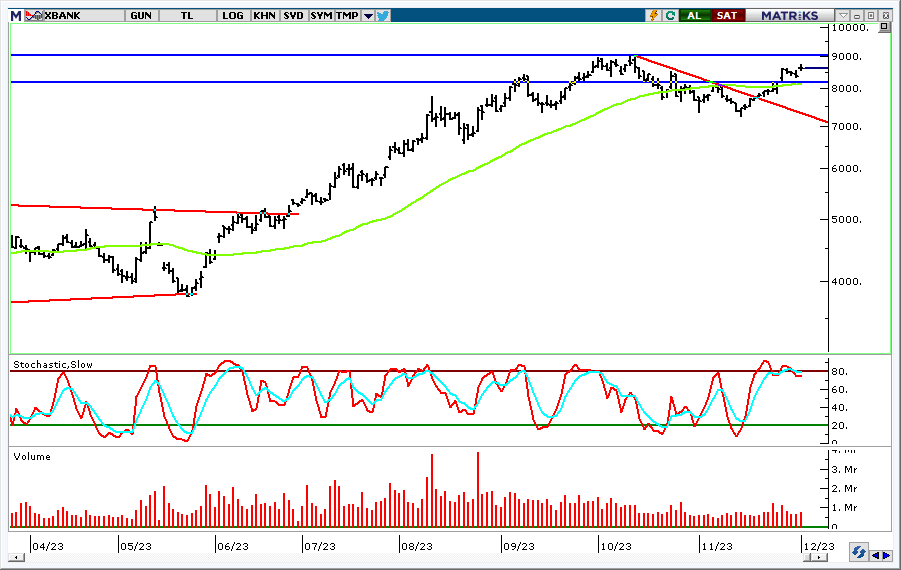

BIST 100 Endeksi oldukça volatil bir seyri geride bıraktı. Endekste Çarşamba günü önemli destek seviyelerin altına gelinmesi ile başlayan düzeltme hareketi dün de devam etti. Buna paralel endeks 7800 ana desteğinin altına yöneldi. Ancak dün akşam saatlerine doğru gelen alımlarda endeks artıya geçerken toparlandı. Yeniden 8000 direncine yönelen endeks günü sanayi hisseleri öncülüğünde %1,6 oranında yükselişle tamamladı. Endeks böylece gün içerisinde 7700-8000 bandı dahilinde dalgalı seyir izlemiş oldu. Bankacılık endeksi ise üç haftadır yaşanan yükselen trenddeki hareketin ardından dün kar satışları karşılaşırken, %1,7 oranında düşüş gösterdi. Önemli desteklerin altına gelinmesi sonrası tepki arayışı ile endeksin yeniden 8000 direncine yükselmesini yani satışların karşılanmasını olumlu olarak değerlendirebiliriz. 8000’in üzeri yeniden yönün yukarı kalması için öne çıkıyor. Bu seviyenin üzerinde kalıcı olunması ile birlikte endeks yeniden 8100 ve 8200 dirençlerine doğru yükseliş gösterebilir. Aşağıda 7800 korunduğundan bu seviyeyi destek olarak takip etmeyi sürdürebiliriz. Buna paralel 7800 desteği üzerinde mevcut trade pozisyonları korunabilir ve trade fırsatları değerlendirilebilir görüşündeyiz. Ancak dengelenme eğilimi oluşana kadar temkinli olmakta yarar olduğunu düşünüyoruz. Bankacılık endeksi ise günü zayıf seyirle tamamlasa da gün içi kayıplarının bir kısmını geri aldı. XBANK’ta 8916 ilk planda direnç iken, 8510 seviyesi destek olarak takip edilebilir. TCMB tarafından haftalık menkul kıymet İstatistikleri yayımlandı. Yurtdışı yerleşik kişiler, geçen hafta152,2 milyon dolarlık devlet iç borçlanma Senedi (DİBS) aldı. Veri son üç ayın en güçlü alımına işaret etti. Yabancılar aynı dönemde net 376,4 milyon dolarlık hisse senedi alımı gerçekleştirdi. Son 5 haftadaki DİBS alımları 412,1 milyon dolara, net hisse senedi alımları ise 803,6 milyon dolara ulaştı. Yurtdışı gündeme baktığımızda ABD’de bugün açıklanacak Kasım ayı istihdam verileri öğleden sonra hareketliliğe neden olacaktır. Tarım dışı istihdamın aylık bazda 180 bin kişi artması, işsizlik oranının %3,9 seviyesinde kalması ve aylık ücret artışının %0,3 gerçekleşmesi bekleniyor. ABD’de bazı ekonomik verileri beklentilerin altında kalırken, zayıflama gösteriyor. Dolayısıyla da zayıf gelen ekonomik verilerin ardından tarım dışı istihdamın da benzer eğilimi yansıtıp yansıtmayacağı takip edilecek. Özellikle de Fed’in ilk faiz indirimine yönelik Mayıs ayı piyasa olasılık tahmini %90’a kadar yükseldi. Tabi bu arada Fed yetkilileri para politikasında daha temkinli duruş sergilerken, piyasa oyuncularının daha iyimser tarafta olduğunu belirtelim. Tarım dışı istihdamın da beklentilerin altında açıklanması Fed’den faiz indirim tahminlerini destekleyebilir. ABD borsaları son durumda geri çekilmelerde kısa vadeli destek seviyelerinden yukarı tepki gösteriyor. Buna paralel risk iştahı destek bulurken, ABD borsaları yukarı yönlü seyrini sürdürebilir.

EUR/USD paritesi 1,07-1,08 bandında hareket ediyor. ABD verilerinin beklentilerden zayıf gelmesi halinde parite 1,08’in üzerine tepki gösterebilir. 1,08’in üzeri ise 1,09 direncine yönelim için takip edilebilir. 1,07 ise ilk planda destek seviyesidir. Dolar kuru yüksek seviyelerde yatay bant içerisinde hareket ediyor. 29,00 direncine doğru yükseliş denemelerine devam ediyor. Bu seviyeye doğru güç kaybına uğruyor. 29,00 seviyesinin aynı zamanda psikolojik bir eşik olduğunu vurgulayalım. 28,80 ve 28,70 seviyeleri destekler olarak takip edilebilir.

Petrol fiyatları OPEC+ toplantısı sonrasında zayıf seyrine devam ediyor. Petrol fiyatları son dönemde önemli destek seviyelerini aşağı kırdı. Brent petrolde 74,20 dolar destek, 76,70 dolar ise direnç seviyesidir. Altın ons fiyatları sert yükseliş sonrasında geri çekilirken düzeltme içerisinde görünüm sergiliyor. Altın ons son durumda kısa vadeli bant hareketi içinde seyir izliyor. 2015 dolar desteğinin üzerinde kısa vadeli görünümü açısından kalması gerektiğini belirtelim. 2065 dolar önemli direnç olarak öne çıkıyor. Gram altında dolar kurunun desteği sürüyor. Altın onsun yükselişini ileri taşıması gram altının yeniden 1900 TL’nin üzerine yükselmesini sağlayabilir. 1900 TL’nin üzeri yükselişin devamı adına izlenebilir. 1840 TL destek olarak takip edilebilir.

BIST 100 Endeksi 8000-8100 bandının üst tarafını aşmayı denese de kâr satışları ile karşılaştı. Endeks günün ikinci yarısında artan satış baskısı ile 8000 desteğini aşağı kırarken, 7900 seviyesinin de altına yöneldi. Buna paralel endeks günü %2,5 oranında düşüşle tamamladı. Endeks kısa vadeli yükselen trendin hafif altına yönelmiş oldu. Bankacılık endeksindeki yükseliş BIST 100’deki geri çekilmenin daha sınırlı olmasını sağladı. Endeksin 7800 desteğini savunabilmesi kısa vadeli görümümü açısından önemli. 7800 seviyesinin kalıcı olarak aşağı kırılması halinde satış baskısı ileri taşınabilir. Buna paralel 7800 seviyesi kısa vadeli pozisyonlar için stop loss olarak takip edilebilir görüşündeyiz. 7700 sonraki destek konumunda. Bankacılık endeksi ise güçlü kalmaya devam ediyor. 8800 seviyesi destek, 9000 ise direnç seviyesi olarak takip edilebilir. BIST 100’de gün içerisinde tepki arayışları görülebilir. Endekste ve özellikle de hisselerde sert satış sonrasında volatil seyir devam edebilir. Dengelenme eğilimi oluşana kadar temkinli olmakta yarar olduğunu düşünüyoruz. Dip oluşumu gerçekleşmeden trade amaçlı pozisyon fırsatlarının kısa vadeli olarak değerlendirilmesi olası riskin daha sınırlı olmasını sağlayabilir. Cumhurbaşkanı Recep Tayyip Erdoğan, Katar programı sonrası açıklamalarda bulundu ve soruları yanıtladı. Buna göre; Cumhurbaşkanı Erdoğan; Katar ile ticaretimizin ve yatırımlarımızın daha da artırılması konusunda mutabık kaldıklarını ve muhtelif alanlarda 12 yeni anlaşma imzalandığını ifade etti. Cumhurbaşkanı Erdoğan, baz etkisiyle Haziran ayına kadar yıllık enflasyonun yüksek kalacağını belirtti. Asgari ücrete dair ise; yılbaşında çalışanların ücretlerinde hem genel ekonomik dengeyi sarsmayacak hem de onların kayıplarını telafi edecek bir artış yapılacağını açıkladı. Asgari Ücret Tespit Komisyonu toplantılarına 11 Aralık’ta başlanması planlanıyor. ABD'de ADP özel sektör istihdamı Kasım’da 130 bin olan beklentilerin altında 103 bin kişi artış gösterdi. Son dönemde ABD’de ekonomik veriler beklentilerin altında kalırken, zayıflama gösteriyor. Tarım dışı istihdamın da beklentilerin altında açıklanması Fed’den faiz indirim tahminlerini destekleyebilir. Son durumda ABD piyasalarına baktığımızda; ABD borsaları geri çekilmelerde kısa vadeli destek seviyelerinden yukarı tepki gösteriyor. ECB tarafında ise; piyasalar ECB’nin gelecek yılın ilk çeyreğinde gevşeme döngüsüne başlaması ihtimalini neredeyse %90 olarak fiyatlıyor. 2024’te 150 baz puanlık faiz indirim beklentileri bulunuyor. Ancak Fed ve ECB yetkilileri para politikasında daha temkinli duruş sergilerken, piyasa oyuncularının daha iyimser tarafta olduğunu belirtelim.

EUR/USD paritesi ADP özel sektör istihdam verisinin ardından 1,08’e yönelse de bu seviyenin altında kalmaya devam ediyor. Paritede düzeltme hareketi ile zayıf seyir korunuyor. 1,08’nin altında kalması halinde aşağı yönlü hareketler görülebilir. 1,07 sonraki destek seviyesidir. 1,08’in üzeri ise 1,09 direncine yönelim için takip edilebilir. Dolar kuru yüksek seviyelerde yatay bant içerisinde hareket ediyor. 29,00 direncine doğru yükseliş denemelerine devam ediyor. Bu seviyeye doğru güç kaybına uğruyor. 29,00 seviyesinin aynı zamanda psikolojik bir eşik olduğunu vurgulayalım. 28,80 ve 28,70 seviyeleri destekler olarak takip edilebilir.

Petrol fiyatları OPEC+ toplantısı sonrasında zayıf seyrine devam ediyor. Petrol fiyatları kısa vadeli destek seviyelerini aşağı kırıyor. Brent petrolde 74,20 dolar destek, 76,70 dolar ise direnç seviyesidir. Altın ons fiyatları 2065 dolar olan bir önceki zirve seviyesini aşarken, sert yukarı yönlü hareketle 2145 doları test ederek tarihi zirve seviyesini ileri taşımıştı. Yaşanan sert yükseliş sonrasında altın ons fiyatları realizasyonlar ile karşılaştı. Yeniden 2065 dolar desteğinin altına yönelen altın onsta bu seviye direnç olarak izlenebilir. 2015 dolar desteğinin üzerinde kısa vadeli görünümü açısından kalması gerektiğini belirtelim. Sonraki destek ise 2010 dolar seviyesine işaret ediyor. Gram altın; altın onstaki yukarı yönlü hareket ile 2000 TL’ye doğru rekor tazelemişti. 1900 TL’nin üzeri yükselişin ileri taşınması için öne çıkıyor. 1840 TL destek olarak takip edilebilir.

İçeride Kasım ayı enflasyon rakamları beklentilerin hafif altında açıklandı. TÜFE aylık bazda %3,9 oranında yükseliş beklentilerin hafif altında %3,3 oranında artış gösterdi. Buna paralel yıllık enflasyon %61,36’dan %61,98 seviyesine yükseldi. Çekirdek göstergede ise yatay seyir gerçekleşti. Kasım'da yıllık çekirdek enflasyon %69,89 seviyesinde açıklandı. Ekim ayında yıllık çekirdek enflasyon %69,76 olarak kaydedilmişti. Kasım ayında doğalgaz faturalarının etkisiyle konut kategorisi %11,17 artış kaydederek aylık enflasyonda en yüksek kalem oldu. TCMB Başkanı Hafize Gaye Erkan enflasyon son raporu sunumunda; bankanın yıl sonu enflasyon tahmininin %58’den Orta Vadeli Program ile uyumlu şekilde %65’e yükseltildiğini açıklamıştı. Gaye Erkan, aylık enflasyonun ana eğiliminde de gerileme beklediklerini, bununla birlikte aylık enflasyon patikasında Kasım, Ocak ve Mayıs aylarında para politikasının etki alanı dışında kalan unsurlara bağlı olarak geçici yükselişler olacağını belirtmişti. TCMB, 2024 yılının ikinci yarısında parasal sıkılaştırmanın birikimli etkilerinin de devreye girmesiyle güçlü ve sürekli bir dezenflasyon sürecinin başlayacağını öngörmektedir. BIST 100 Endeksi haftanın ilk gününde volatil seyir izledi. S&P’nin Türkiye’nin kredi not görünümünü durağandan pozitife çevirmesinin olumlu yansımaları devam ediyor. Endeks 8000 desteğinin altını test etse de yeniden tepki alımları ile karşılaştı ve 8100 direncinin üzerine yükseldi. Bankacılık endeksindeki %2,8’lik yükseliş endeksin %0,8 oranında değer kazanımına öncülük etti. Endekste kısa vadeli sıkışma içerisindeki hareket devam ediyor. 8000’in altına geri çekilme sonrası satışların karşılanmasını pozitif olarak değerlendirebiliriz. 8000’in üzerinde kısa vadeli yön yukarı kalmaya devam edecek. Buna paralel 8100 ve devamında 8200 dirençlerine doğru yükselişin devamını görebiliriz. Ancak endeks 8100 direncinin üzerinde ilk etapta hafif kâr realizasyonları ile karşılaşabilir. Endekste 7800 ise ana destek olarak korunuyor. Endeksin kısa vadeli olumlu görünümünü koruması için bu seviyenin üzerinde kalabilmesi önemli. 7800 desteğinin üzerinde kaldığı sürece endekste trade pozisyonları korunabilir ve trade fırsatları değerlendirilebilir görüşündeyiz. Bankacılık endeksinde sıkışma formasyonunun yukarı tamamlanması sonrasında güçlü seyir devam ediyor. 8538 desteğinin üzerinde görünüm olumlu görünüyor. 8900 ve 9000 seviyeleri dirençler olarak izlenebilir. Yurtdışı piyasalara baktığımızda; ABD borsaları olumlu seyir izlerken, geri çekilmelerde kısa vadeli destek seviyelerinden yukarı tepki gösteriyor. Bu hafta ABD’de açıklanacak istihdam verileri bölge borsaları üzerinde etkili olacaktır.

EUR/USD paritesi 1,09’un altındaki hareketini sürdürüyor. Yaşanan yükseliş sonrasında kısa vadeli düzeltme içerisinde görünüm sergiliyor. 1,08 desteğinin üzerinde kısa vadeli görünüm olumlu. Ancak bu seviyenin altına geri çekilme halinde aşağı yönlü hareketler görülebilir. 1,09’un üzeri ise 1,10 direncine yönelim için takip edilebilir. Dolar kuru 29,00 direncine doğru yükseliş denemelerine devam ediyor. Bu seviyeye doğru güç kaybına uğruyor. 29,00 seviyesinin aynı zamanda psikolojik bir eşik olduğunu vurgulayalım. 28,80 ve 28,70 seviyeleri destekler olarak takip edilebilir.

Petrol fiyatları OPEC+ toplantısı sonrasında zayıf seyrine devam ediyor. Brent petrolde 76,60 dolar destek, 81,50 dolar ise direnç seviyesidir. Altın ons fiyatları 2065 dolar olan bir önceki zirve seviyesini aşarken, sert yukarı yönlü hareketle 2145 doları test ederek tarihi zirve seviyesini ileri taşımıştı. Yaşanan sert yükseliş sonrasında altın ons fiyatları realizasyonlar ile karşılaştı. Yeniden 2065 dolar desteğinin altına yönelen altın onsta bu seviye direnç olarak izlenebilir. 2020 dolar desteğinin üzerinde görünümün olumlu olduğunu belirtelim. Gram altın; altın onstaki yukarı yönlü hareket ile 2000 TL’ye doğru rekor tazelemişti. 1900 TL’nin üzeri yükselişin ileri taşınması için öne çıkıyor. 1840 TL destek olarak takip edilebilir.

S&P takvim dışı değerlendirmeye giderek Türkiye’nin kredi notunu “B” olarak teyit ederken not görünümünü durağandan pozitife revize etti. Kuruluş; politika yapıcıların aşırı ısınan ekonomiyi soğutmak konusunda ilerleme kaydettiğini, TCMB’nin de tükenen net döviz rezervi stokunu yavaş yavaş yeniden inşa ettiğini açıkladı. Ödemeler dengesinin daha da iyileşmesi, döviz rezervlerinin daha hızlı artması ve gelecek 12 ay içinde dolarizasyonda düşüş görülmesi halinde uzun vadeli ülke notunun bir kademe yükseltilebileceği belirtildi. S&P’nin görünümde yukarı revizyonu BIST’te alımların gelmesini sağladı. Endeks 8000 desteğinin altında hareket ederken Cuma günü kararın etkisiyle 8100 direncine doğru yöneldi. Endekste 8000’in aşılması ile beraber yeniden bu seviye destek haline geldi. 8000’in üzerinde kısa vadeli yön yukarı kalmaya devam edecek. Buna paralel 8100 ve devamında 8200 dirençlerine doğru yükselişin devamını görebiliriz. Ancak endeks 8100 direncinin üzerinde ilk etapta hafif kâr realizasyonları ile karşılaşabilir. Endekste 7800 ise ana destek olarak korunuyor. Endeksin kısa vadeli olumlu görünümünü koruması için bu seviyenin üzerinde kalabilmesi önemli. 7800 desteğinin üzerinde kaldığı sürece endekste trade pozisyonları korunabilir ve trade fırsatları değerlendirilebilir görüşündeyiz. Bankacılık endeksinde 8741 ise direnç seviyesidir. Yurtdışı gelişmelere baktığımızda; hatırlatmak gerekirse, ABD’de Ekim ayı kişisel tüketim harcamaları enflasyonu (PCE) beklentilere paralel açıklanmıştı. Yıllık manşet PCE %3,4’ten %3’e, yıllık çekirdek PCE ise %3,7’den %3,5’e geriledi. Fed’in çekirdek enflasyonda orta vadeli hedefinin %2 olduğunu hatırlatalım. Cuma günü ABD’de açıklanacak olan Kasım ayı tarım dışı istihdamı ve Fed yetkililerinin vereceği mesajlar yakından izlenecek. Bugün (TSİ 10:00) içeride Kasım ayı enflasyon rakamları öne çıkıyor. TÜFE’nin aylık bazda %3,9 oranında artması bekleniyor. Buna paralel yıllık enflasyon %61,4’ten %63 seviyesine yükseliyor olacak. TCMB Başkanı Hafize Gaye Erkan enflasyon son raporu sunumunda; bankanın yıl sonu enflasyon tahmininin %58’den Orta Vadeli Program ile uyumlu şekilde %65’e yükseltildiğini açıklamıştı. Gaye Erkan, aylık enflasyonun ana eğiliminde de gerileme beklediklerini, bununla birlikte aylık enflasyon patikasında Kasım, Ocak ve Mayıs aylarında para politikasının etki alanı dışında kalan unsurlara bağlı olarak geçici yükselişler olacağını belirtmişti. TCMB toplantı metninde enflasyon beklentileri ve fiyatlama davranışlarında sınırlı bir iyileşmenin başladığını ve dezenflasyonun tesisi için gerekli parasal sıkılık düzeyine önemli ölçüde yaklaşıldığını değerlendirirken, bu kapsamda parasal sıkılaştırma hızının yavaşlatılacağı ve sıkılaştırma adımlarının kısa bir zaman diliminde tamamlanacağı mesajını verdi. TCMB, 2024 yılının ikinci yarısında parasal sıkılaştırmanın birikimli etkilerinin de devreye girmesiyle güçlü ve sürekli bir dezenflasyon sürecinin başlayacağını öngörmektedir.

EUR/USD paritesi 1,10 seviyesinde direnç ile karşılaşırken, ABD’de açıklanan enflasyon verileri sonrasında 1,09’un da altını test etti. 1,09’un üzerinde 1,10 seviyesi ana direnç olarak izlenebilir. 1,08 seviyesi ikincil destek olarak öne çıkıyor. Son dönemdeki daha belirgin yükselişin ardından paritede düzeltme hareketi etkili oluyor. TL son dönemde gelişmekte olan ülke para birimlerinin gerisinde hareket ederken, dolar kuru 29,00 seviyesine doğru yükseldi. Bu seviyeye yaklaşan kur güç kaybına uğradı ve 28,90’ın hafif altına geri çekildi. 29,00 seviyesinin aynı zamanda psikolojik bir eşik olduğunu vurgulayalım. 28,80 ve 28,70 seviyeleri destekler olarak takip edilebilir.

OPEC+ ülkeleri gerçekleştirdiği toplantıda günlük 1 milyon varil ek arz kesintisi konusunda prensipte anlaştı. Anlaşmanın sağlandığı, kararın oylanacağını belirtiliyor. Brent petrolde 78,50 dolar destek, 83,80 dolar ise direnç seviyesidir. Altın ons fiyatları 2065 dolar olan bir önceki zirve seviyesini aştı. Altın ons sert yukarı yönlü hareketle 2145 doları test ederek tarihi zirve seviyesini ileri taşıdı. 2065 dolar desteğinin üzeri yükselişin devamı için izlenebilir. 2075 dolar ise ilk planda destek seviyesidir. 2100 dolar ilk etapta direnç konumunda. Gram altın; altın onstaki yukarı yönlü hareket ile 2000 TL’ye doğru rekor tazeledi. 1900 TL desteğinin üzerinde kısa vadeli yön yukarı görünüyor. 1960 TL direnç olarak izlenebilir.