Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

ABD hisse senedi endeksleri haftanın son işlem gününü tepki alımlarıyla tamamladı. S&P 500 %2,13, Dow Jones %1,65, Nasdaq %2,61 primlerle günü tamamladı. S&P 500 Endeksi’ndeki tüm sektörler pozitif fiyatlandı. Teknoloji %3,03, enerji %2,81, finans %2,30, isteğe bağlı tüketim %2,14 değer kazanımlarıyla pozitif ayrıştı. Michigan Üniversitesi anketi verilerinde enflasyon beklentileri artış göstermeye devam etti. Kısa vadeli enflasyon beklentisi %4,3 seviyesinden %4,9’a, uzun vadeli enflasyon beklentisi %3,5 seviyesinden %3,9’a yükseldi. Sentiment verileri ise son 30 yılın en düşük seviyelerine geriledi. Haftaya başlarken ABD hazine bakanı Scott Bessent’in hisse senedi piyasalarındaki endişeleri reddederek, düzeltmeleri sağlıklı bulduğunu söyledi. Ekonomik veri akışında haftanın ilk işlem gününde perakende satış verileri öne çıkarken, Çarşamba günü FOMC toplantısı bulunuyor. Fed’in faiz oranını sabit bırakması beklenmekte. Asya endeksleri karışık işlem görürken, Avrupa endekslerinin güne yatay başlangıç yapması bekleniyor.

Piyasalarda dün

Günün Ajandası

SaatBölgeVeriDönemBeklentiÖnceki15:30ABDPerakende Satışlar(Aylık)Şubat%0.7-%0.915:30ABDOtomobil Hariç Perakende Satışlar(Aylık)Şubat%0.5-%0.4ABD Piyasalarında Öne Çıkan HaberlerTesla (TSLA) hisseleri, şirketin Beyaz Saray’a ticaret savaşlarının ABD'de araç üretimini daha pahalı hale getirebileceğini ve yerel üretimini desteklemediğini belirten bir mektup yazdığını açıklamasıyla %3,86 değer kazandı. Li Auto (LI) hisseleri, 4. çeyrek sonuçlarının analistlerin tahminlerini aşmasına rağmen 1Ç25 tahminlerinin beklentilerin altında kalmasıyla %4,39 değer kaybıla işlem gördü. Nvidia (NVDA) hisseleri, Foxconn’un Meksika’da kuracağı fabrika haberinin ardından %5,27 değer kazandı. Ulta Beauty (ULTA) hisseleri, kozmetik şirketinin satış daralmasına rağmen beklentileri güçlü aştığı finansallarının etkisiyle %13,68 primlendi. Peloton (PTON) hisseleri, Canaccord analistlerinin “tut” tavsiyesini “al” seviyesine yükseltmesiyle %16,14 değer kazandı.Avrupa Piyasalarında Öne Çıkan HaberlerAirbus (AIR) hisseleri, %4,30 değer kazanımıyla EuroStoxx50 Endeksi’nin en iyi performansını gösterdi. Kering (KER) hisseleri, %10,71 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi haftalık bakıldığında %2.27 aşağıda, aylık bakıldığında ise %7.79 aşağıda seyrederken güncel olarak 5.638 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 5.748 ve 5.802 dirençleri ve 5.569 ve 5.474 destekleri izlenebilir.DOW JONESDow Jones Endeksi dün gerçekleşen işlemlerde en yüksek 41.528, en düşük ise 40.929 seviyesinde işlem gördükten sonra 41.488 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Dow Jones Endeksi adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 40.971 ve 40.276 desteklerini ve 42.289 ve 42.692 dirençlerini takip edeceğiz.NASDAQNasdaq Endeksi 17.754 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 19.221 seviyesinin de %8 üzerinde seyrediyor. Bu seviyeye göre Nasdaq Endeksi için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Yükseliş halinde ilk direnç olarak 18.095 seviyesi takip edilirken bu direncin de geçilmesi halinde 18.278 takip edilebilir. Negatif hareketlerde ise destekler 17.522 ve 17.218 olarak izlenebilir.EUR/USDEUR/USD kapanışla birlikte %0.28 yükseliş gerçekleştirdi. Güne 1,088 seviyesinde başladı ve gün içinde en yüksek 1,089, en düşük 1,088 seviyesinden işlem gördü. Kapanışı ise 1,089 seviyesinde tamamladı. Kısa vadede pozitif görüntü hakimdir. MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 1,111 olurken destek olarak 1,081 izlenebilir.ALTIN ONSOns Altın dün gerçekleşen işlemlerde en yüksek 3.002, en düşük ise 2.991 seviyesinde işlem gördükten sonra 2.995 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Ons Altın adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 2.974 ve 2.930 desteklerini ve 3.059 ve 3.072 dirençlerini takip edeceğiz.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

ABD Piyasalarında Öne Çıkan Haberler

Avrupa Piyasalarında Öne Çıkan Haberler

S&P 500 Endeksi haftalık bakıldığında %2.27 aşağıda, aylık bakıldığında ise %7.79 aşağıda seyrederken güncel olarak 5.638 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 5.748 ve 5.802 dirençleri ve 5.569 ve 5.474 destekleri izlenebilir.

Dow Jones Endeksi dün gerçekleşen işlemlerde en yüksek 41.528, en düşük ise 40.929 seviyesinde işlem gördükten sonra 41.488 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Dow Jones Endeksi adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 40.971 ve 40.276 desteklerini ve 42.289 ve 42.692 dirençlerini takip edeceğiz.

Nasdaq Endeksi 17.754 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 19.221 seviyesinin de %8 üzerinde seyrediyor. Bu seviyeye göre Nasdaq Endeksi için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Yükseliş halinde ilk direnç olarak 18.095 seviyesi takip edilirken bu direncin de geçilmesi halinde 18.278 takip edilebilir. Negatif hareketlerde ise destekler 17.522 ve 17.218 olarak izlenebilir.

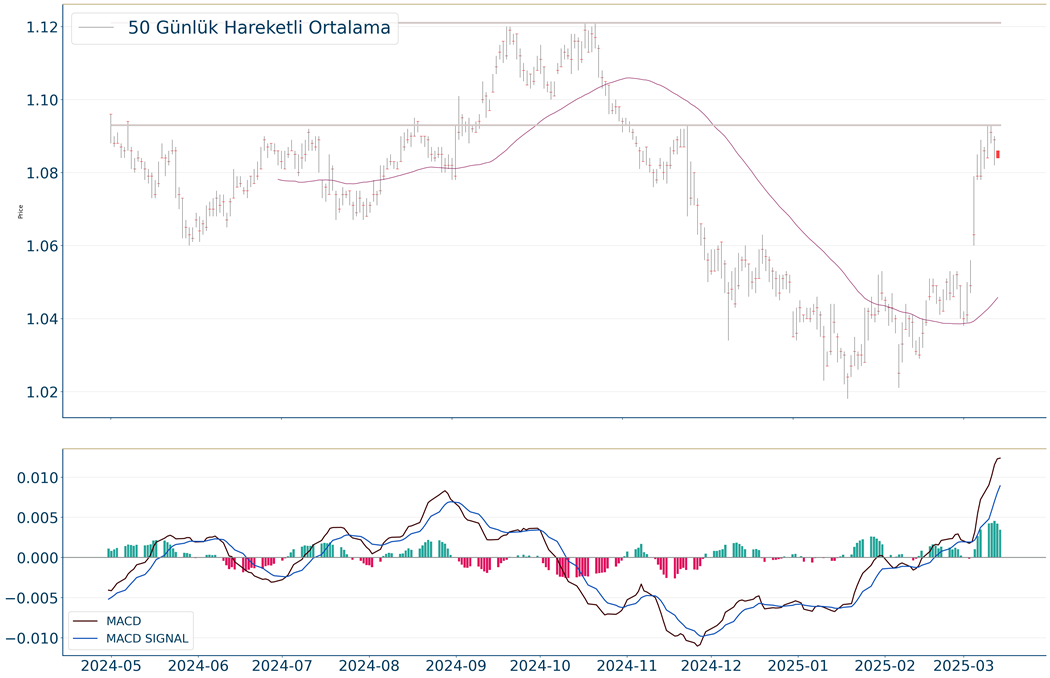

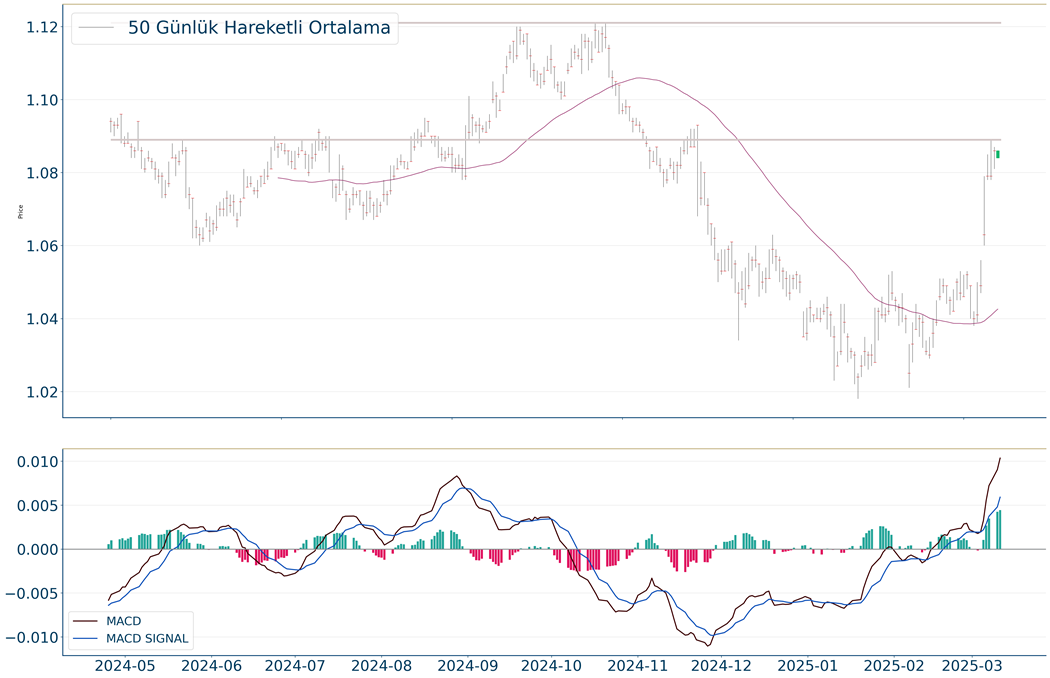

EUR/USD kapanışla birlikte %0.28 yükseliş gerçekleştirdi. Güne 1,088 seviyesinde başladı ve gün içinde en yüksek 1,089, en düşük 1,088 seviyesinden işlem gördü. Kapanışı ise 1,089 seviyesinde tamamladı. Kısa vadede pozitif görüntü hakimdir. MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 1,111 olurken destek olarak 1,081 izlenebilir.

Ons Altın dün gerçekleşen işlemlerde en yüksek 3.002, en düşük ise 2.991 seviyesinde işlem gördükten sonra 2.995 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Ons Altın adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 2.974 ve 2.930 desteklerini ve 3.059 ve 3.072 dirençlerini takip edeceğiz.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

BIST 100 Endeksi TCMB’nin faiz indirim kararı öncesinde başladığı yükseliş hareketine toplantı sonrasındaki haftalarda devam ediyor. Endeks geçtiğimiz hafta 10.400 civarından bulduğu destek ile bayrak formasyonunda oluşum gösterdi. Endeks destek ve direnç bölgeleri arasında bayrak formasyonu içerisinde seyir izlerken, gelen alımlarla birlikte bu oluşumu yukarı tamamladı. Dolayısıyla endeks kısa vadeli yeni bir yükselen trendine başlarken, 10.880 direncine doğru hareketle Ağustos 2024’ten bu yana en yüksek seviyelerine ulaştı. Endeks Cuma günü %1,1, bankacılık %1 değer kazandı. Endeksin haftalık getirisi %3,2, bankacılık endeksinin ise %2,5 oldu. Endekste Ağustos 2024’ten bu yana oluşan orta vadeli ters omuz baş omuz (TOBO) formasyon oluşumu bulunuyor. 10.200 olan formasyonun boyun çizgisini geçtiğimiz haftalarda aşan endekste bu seviyenin üzerinde orta vadeli olumlu görünümün korunduğunu söyleyebiliriz. Endeksin bu formasyonun orta vadeli olarak oluşumunun gereğini gerçekleştirdiğini belirtelim. Önümüzdeki dönemde içeride ve dışarıda belirgin siyasi/ekonomik olumsuz bir haber-gelişme olmadığı takdirde endekste teknik olarak TOBO’da baş ve boyun çizgisinin mesafesi kadar yükseliş potansiyelinin bulunduğunu ifade edelim. Bu potansiyel mesafenin teknik olarak orta vadeli 12.000 seviyesi civarına denk geldiğini belirtebiliriz. 10.700 desteğinin üzerinde kısa vadeli yön yukarı görünüyor. 10.880’in üzerinde endeks 11.000 direncine doğru yükseliş gösterebilir. 10.700’ün üzerinde ise olumlu görünüm ile mevcut trade pozisyonları korunabilir ve trade amaçlı alım yapılabilir. Bankacılık endeksinde kısa vadeli sıkışmanın yukarı tamamlanması ile birlikte yükselen trend devam ediyor. 16.600 desteğinin üzerinde görünüm güçlü iken, 16.930 hedef direnç olarak izlenebilir. ABD'nin Kanada ve Meksika'dan ithal edilen ürünlere yönelik %25 ek gümrük vergisi 4 Mart'ta uygulanmaya başlanmıştı. ABD Başkanı Trump'ın çelik ve alüminyum ithalatına getirdiği %25'lik gümrük vergisi geçtiğimiz hafta yürürlüğe girdi. ABD’de gümrük vergisinin artırılması küresel bir ticaret savaşına neden olabileceği, enflasyonu güçlendirebileceği, Fed’in faiz oranlarını daha uzun süre yüksek tutabileceği, küresel büyüme için bir engel teşkil edebileceğine yönelik endişelere neden oluyor. Dolayısıyla da Fed’in enflasyonda yukarı yönlü risklere karşı yeni yılda tarifelerin olası etkileri nedeniyle faiz indirim sürecine ara verdiğini ve temkinli mesajlar verdiğini belirtelim. Fed Başkanı Powell; komitenin bekle gör şeklinde ilerleyeceğini, tarifelerle ilgili gelişmeleri takip ettiklerini, ekonomiye geçişkenliğini görmeleri gerektiğini belirtmişti. Powell ayrıca ek faiz indirimleri yapmadan önce enflasyonda gerçek ilerleme veya iş gücü piyasasında zayıflık görmeye odaklandıklarını, daha iyi bir değerlendirme yapmaları için politikaları takip etmeleri gerektiğini ifade etti. Dolayısıyla Çarşamba günkü toplantıda Fed’in politika oranı aralığını %4,25-%4,50 bandında sabit bırakması bekleniyor.

ABD hisse senedi endeksleri beklentilerin oldukça altına açıklanan ÜFE verilerine rağmen Donald Trump’ın Avrupa Birliği’ne yönelik gümrük vergisi tehditleri satış baskısının devamını getirdi. Şubat ayı ÜFE verisi aylık manşette %0,3 beklentisinin altında %0,0 ile değişim göstermezken, yıllıkta %3,3 beklentinin altında %3,2 gerçekleşti. Çekirdek veride ise aylık veri %0,3 artış beklentisinin altında -%0,1, yıllık veri %3,6 beklentinin altında %3,4 olarak gerçekleşti. Enflasyon tarafında Fed için iyi haberler gelmeye devam ederken, Donald Trump viskiye uyguladığı %50'lik vergiyi geri çekmemesi halinde Avrupa Birliği'nden alkollü içecek ithalatına %200 gümrük vergisi uygulamakla tehdit etti. Güne toparlanma çabasıyla başlayan endeksler, sert satış baskısıyla karşılaştı. S&P 500 %1,39, Dow Jones %1,30, Nasdaq %1,96 değer kaybetti. S&P 500 Endeksi’ndeki 11 sektörden 10’u değer kaybederken, altyapı sektörü %0,27 değer kazandı. Telekomünikasyon %2,67, isteğe bağlı tüketim %2,58, gayrimenkul %2,00 değer kayıplarıyla en zayıf performansları sergilediler. Ekonomik veri akışında bugün Michigan Üniversitesi tüketici anketi verileri öne çıkıyor. Asya endeksleri güçlü pozitif işlem görürken, Avrupa endekslerinin güne pozitif başlangıç yapması bekleniyor.

SaatBölgeVeriDönemBeklentiÖnceki10:00İngiltereGSYH(Aylık)Ocak%0.1%0.410:00İngiltere3 Aylık Ortalama GSYH(Dönemsel)Ocak-%0.110:00İngiltere3 Aylık Ortalama GSYH(Yıllık)Ocak-%1.210:00AlmanyaTüketici Fiyat Endeksi(Final-Aylık)Şubat%0.4%0.410:00AlmanyaAB'ye Uyumlu TÜFE(Final-Yıllık)Şubat%2.8%2.810:00AlmanyaAB'ye Uyumlu TÜFE(Final-Aylık)Şubat%0.6%0.610:00AlmanyaTüketici Fiyat Endeksi(Final-Yıllık)Şubat%2.3%2.310:00İngiltereSanayi Üretimi(Aylık)Ocak-%0.1%0.510:00İngiltereİmalat Sanayi Üretimi(Aylık)Ocak%0.0%0.710:00AlmanyaTarım ÜFE(Aylık)Ocak-%1.316:45AlmanyaCari İşlemler Dengesi(Euro)Ocak-24.0 mlr17:00ABDMichigan Tüketici Güven Endeksi(Öncü)Mart63.2.64.717:00ABDMichigan Beklenti Endeksi(Öncü)Mart-64.017:00ABDMichigan 12 Aylık Enflasyon Tahmini(Öncü)Mart-%4.317:00ABDMichigan 5 Yıllık Enflasyon Tahmini(Öncü)Mart-%3.517:00ABDMichigan Cari Endeksi(Öncü)Mart-65.7ABD Piyasalarında Öne Çıkan HaberlerIntel (INTC) hisseleri, şirketin Cadence Design Systems'in eski CEO'su Lip-Bu Tan'ı yeni CEO'su olarak atamasıyla %14,60 değer kazandı. Adobe (ADBE) hisseleri, 1. çeyrek sonuçlarının analistlerin tahminlerini kazanç ve gelir bildirdi, ancak ikinci çeyrek beklentilerinin hayal kırıklığına uğramasının ardından %13,85 değer kaybetti. UiPath (NVDA) hisseleri, mevcut çeyrek sonuçlarının beklentileri karşılamasına ragman gelecek beklentilerinin tahminlerin altında kalmasıyla %15,74 satışla karşılaştı. Dollar General (TSLA) hisseleri, 4. Çeyrek finansallarında analist beklentilerini aşmayı başaran şirketin, 2025 yılı tahminlerinin de beklentileri aşmasıyla %6,81 primlendi. SentinelOne (S) hisseleri, konsensus beklentilerini aşan dördüncü çeyrek kazançlarını açıkladı, ancak 1Ç25 beklentilerin altında gelir tahmini yayınlmasıyla %5,54 değer kaybetti.Avrupa Piyasalarında Öne Çıkan HaberlerDeutsche Telekom (DTE) hisseleri, %1,47 değer kazanımıyla EuroStoxx50 Endeksi’nin en iyi performansını gösterdi. Pernod Ricard (RI) hisseleri, %3,97 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi haftalık bakıldığında %3.78 aşağıda, aylık bakıldığında ise %8.76 aşağıda seyrederken güncel olarak 5.521 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı satım bölgesinde olduğu gözleniyor. İşlem yaparken 5.666 ve 5.710 dirençleri ve 5.485 ve 5.374 destekleri izlenebilir.DOW JONESGeçtiğimiz günü %1.3 düşüşle tamamladı. Dow Jones Endeksi 20 günlük hareketli ortalamasının altında kapanış gerçekleştirerek aylık negatif görünümünü sürdürdü. 40.967 desteğinin kırılmasıyla birlikte 40.536 seviyesi yeni destek oldu. Daha da aşağı gelinmesi halinde 39.711 seviyesi destek olarak izlenebilir. 41.877-42.211 noktaları ise dirençlerdir.NASDAQNasdaq Endeksi için günlük değişim %1.96 düşüşle gerçekleşmiş oldu. Kısa vadede negatif görüntü hakimdir. Son kapanışla birlikte 17.454 desteği kalıcı olamadı ve aşağı yönlü kırıldı. Gün itibarıyla yeni destek olarak 17.195 seviyesi takip ediliyor, ikinci destek seviyesi ise 16.806 oldu. Direnç seviyeleri için ise 17.793-17.954 takip edilecektir.EUR/USDEUR/USD için günlük değişim %0.39 düşüşle gerçekleşmiş oldu. Kısa vadede negatif görünüm mevcuttur. Gün içinde pozitif performans gerçekleşmesi halinde 1,107-1,112 direnç, negatif performans gerçekleşmesi halinde ise 1,077-1,062 destek seviyeleri olarak izlenebilir.ALTIN ONSGeçtiğimiz günü %2.07 yükselişle tamamladı. Ons Altın 20 günlük hareketli ortalamasının üzerinde kapanış gerçekleştirerek aylık görünümünü güçlendirdi. Son işlem günü kapanışına göre 2.995 direnci kırıldı ve 3.062 seviyesi ilk direnç oldu. Bu seviyenin de geçilmesi halinde 3.076 direnci takip edilecektir. Negatif hareketlilik halinde ise 2.978-2.935 destek seviyeleri olarak değerlendirilebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi haftalık bakıldığında %3.78 aşağıda, aylık bakıldığında ise %8.76 aşağıda seyrederken güncel olarak 5.521 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı satım bölgesinde olduğu gözleniyor. İşlem yaparken 5.666 ve 5.710 dirençleri ve 5.485 ve 5.374 destekleri izlenebilir.

Geçtiğimiz günü %1.3 düşüşle tamamladı. Dow Jones Endeksi 20 günlük hareketli ortalamasının altında kapanış gerçekleştirerek aylık negatif görünümünü sürdürdü. 40.967 desteğinin kırılmasıyla birlikte 40.536 seviyesi yeni destek oldu. Daha da aşağı gelinmesi halinde 39.711 seviyesi destek olarak izlenebilir. 41.877-42.211 noktaları ise dirençlerdir.

Nasdaq Endeksi için günlük değişim %1.96 düşüşle gerçekleşmiş oldu. Kısa vadede negatif görüntü hakimdir. Son kapanışla birlikte 17.454 desteği kalıcı olamadı ve aşağı yönlü kırıldı. Gün itibarıyla yeni destek olarak 17.195 seviyesi takip ediliyor, ikinci destek seviyesi ise 16.806 oldu. Direnç seviyeleri için ise 17.793-17.954 takip edilecektir.

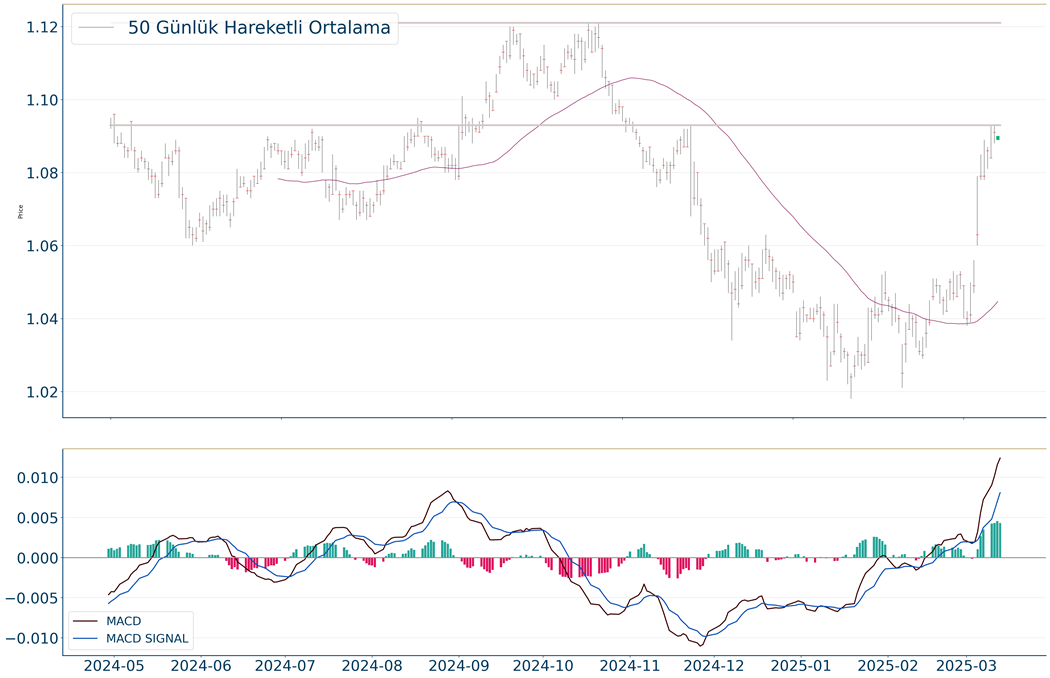

EUR/USD için günlük değişim %0.39 düşüşle gerçekleşmiş oldu. Kısa vadede negatif görünüm mevcuttur. Gün içinde pozitif performans gerçekleşmesi halinde 1,107-1,112 direnç, negatif performans gerçekleşmesi halinde ise 1,077-1,062 destek seviyeleri olarak izlenebilir.

Geçtiğimiz günü %2.07 yükselişle tamamladı. Ons Altın 20 günlük hareketli ortalamasının üzerinde kapanış gerçekleştirerek aylık görünümünü güçlendirdi. Son işlem günü kapanışına göre 2.995 direnci kırıldı ve 3.062 seviyesi ilk direnç oldu. Bu seviyenin de geçilmesi halinde 3.076 direnci takip edilecektir. Negatif hareketlilik halinde ise 2.978-2.935 destek seviyeleri olarak değerlendirilebilir.

BIST 100 Endeksi kısa vadeli yükselen trendde hareket ederken, 10.700 direncinin üzerine yükseldi. Böylece endeks Ağustos 2024’ten bu yana en yüksek seviyelerine ulaştı. Hafta içerisinde 10.400 seviyesi civarından bulduğu destek ile bayrak formasyonunda oluşum gösterdi. Endeks destek ve direnç bölgeleri arasında bayrak formasyonu içerisinde seyir izlerken, gelen alımlarla birlikte bu oluşumu yukarı tamamladı. Dolayısıyla endeks 10.700 direncinin üzerine yukarı yönlü ataklarda bulundu. Endeks günü %1,4, bankacılık endeksi ise %0,29 oranında yükselişle tamamladı. Endekste Ağustos 2024’ten bu yana oluşan orta vadeli ters omuz baş omuz (TOBO) formasyon oluşumu bulunuyor. 10.200 olan formasyonun boyun çizgisini geçtiğimiz hafta aşan endekste bu seviyenin üzerinde orta vadeli görünümün olumlu olduğunu söyleyebiliriz. Endeksin bu formasyonun orta vadeli olarak oluşumunu gerçekleştirdiğini belirtelim. Önümüzdeki dönemde içeride ve dışarıda belirgin siyasi/ekonomik olumsuz bir haber-gelişme olmadığı takdirde endekste teknik olarak TOBO’da baş ve boyun çizgisinin mesafesi kadar yükseliş potansiyelinin bulunduğunu ifade edelim. Bu potansiyel mesafenin teknik olarak orta vadeli 12.000 seviyesi civarına denk geldiğini belirtebiliriz. Kısa vadede ise 10.700’ün üzerinde 10.880 direncine doğru yükselişin devam ettiğini görebiliriz. 10.600 desteğinin üzerinde kısa vadeli yön yukarı görünüyor. 10.600’ün üzerinde ise olumlu görünüm ile mevcut trade pozisyonları korunabilir ve trade amaçlı alım yapılabilir. Bankacılık endeksinde 16.400 desteğinde kısa vadeli görünüm olumlu tarafta kalmaya devam edecek. 16.670 direncinin aşılması yükselişin ileri taşınması için öne çıkıyor. TCMB 250 baz puan faiz indirimi gerçekleştirdiği Mart toplantısının özetlerini yayımladı. TCMB hizmet sektöründe hakim olan fiyatlama davranışının önemli bir atalete ve şokların enflasyon üzerindeki etkilerinin uzun bir zamana yayılmasına neden olduğuna işaret ederken, hizmet enflasyonunun mallara göre yüksek seyrini sürdürdüğünü belirtti. TCMB aylık bazda kira enflasyonunun, sözleşme yenileme oranındaki mevsimsel düşüşün yanı sıra sözleşmelerdeki artış oranının yavaşlamasıyla %5,24’e gerilemekle birlikte yüksek seyrettiğini değerlendirdi. TCMB’nin verilerine göre; 28 Şubat haftasında 108 milyon dolar hisse satan yurtdışı yerleşikler 7 Mart haftasında 216 milyon dolarlık alım gerçekleştirdi. Yabancılar 28 Şubat haftasında 53,5 milyon dolarlık tahvil alımının ardından üç hafta sonra 7 Mart haftasında 159 milyon dolarlık tahvil sattı. Brüt rezervler 7 Mart haftasında 165,4 milyar dolardan 169,9 milyar dolara ulaştı. Swap hariç net rezervler de aynı dönemde 60,7 milyar dolardan 65,8 milyar dolara yükseldi. ABD'de ise tüketici enflasyonunun ardından üretici enflasyonunda da piyasa beklentilerin altında veriler kaydedildi. Yıllık manşet ÜFE %3,5’ten %3,2, çekirdek ÜFE ise %3,6’dan %3,4 seviyesine geriledi. Diğer yandan; ABD’de tarife ile ilgili gelişmeler yaşanırken, konu gündemdeki ağırlığını koruyor.

ABD hisse senedi endeksleri beklentilerin altında açıklanan Şubat ayı enflasyon verisinin ardından pozitif kapanışlar gerçekleştirdiler. Şubat ayı manşet enflasyon verisi aylıkta %0,3 beklentinin altında %0,2, yıllıkta ise %3,2 beklentinin altında %3,1 açıklanırken, çekirdek enflasyon tarafında ise aylıkta %0,3 beklentinin altında %0,2, yıllıkta ise %3,2 olan beklentinin altında %3,1 oranında açıklandı. Çekirdek enflasyon verisi uçak bileti ve sıfır araç fiyatlarındaki geri çekilmeyi yansıtırken, manşet enflasyonda enerji ve gıda tarafındaki yavaşlama etkili oldu. Enflasyon hem mamül hem hizmet tarafında geri çekilme kaydetti. S&P 500 %0,49, Nasdaq %1,22 değer kazanırken Dow Jones %0,20 değer kaybetti. Sektörel performanslarda görünüm güçlü seyretmedi. Teknoloji %1,56, telekomünikasyon %1,43, isteğe bağlı tüketim %1,02 primlerle en iyi performansları gösterirken, zaruri tüketim %2,02, sağlık %1,02, ham madde %0,45 değer kaybetti. Bugün ekonomik veri akışında ABD ÜFE verileri takip ediliyor olacak.

SaatBölgeVeriDönemBeklentiÖnceki13:00Euro BölgesiSanayi Üretimi(Aylık)Ocak%0.7-%1.115:30ABDÜretici Fiyat Endeksi(Aylık)Şubat%0.3%0.415:30ABDGıda ve Enerji Hariç ÜFE(Aylık)Şubat%0.3%0.315:30ABDGıda Enerji ve Ticaret Hariç ÜFE(Aylık)Şubat-%0.3ABD Piyasalarında Öne Çıkan HaberlerAlcoa (AA) hisseleri, çelik ve alüminyuma yönelik tarife gündemi tartışılmaya devam ederken %25 oranında gümrük vergilerinin yürürlülüğe girmesiyle %4,04 değer kazandı. Intel (INTC) hisseleri, Taiwan Semiconductor şirketinin ortaklık Nvidia, Advanced Micro Devices ve Broadcom'a Intel'in fabrikalarına yönelik olarak bir ortak girişimde hisse alma konusunda görüştüğünü belirten haberlerin ardından %4,55 primlendi. Nvidia (NVDA) hisseleri, enflasyon verisinin ardından %6,43 değer kazanımıyla güçlü bir performans gösterdi. Tesla (TSLA) hisseleri, son dönemdeki zayıf performansın ardından %7,59 değer kazandı. Palantir Technologies (PLTR) hisseleri, Walgreens Boots Alliance ve Heineken'in aralarında bulunduğu bir dizi yeni iş ilişkisi açıkladı.Avrupa Piyasalarında Öne Çıkan HaberlerSafran (SAF) hisseleri, %4,99 değer kazanımıyla EuroStoxx50 Endeksi’nin en iyi performansını gösterdi. Industria de Diseno Textil (ITX) hisseleri, %7,50 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi, 20 günlük hareketli ortalaması olan 5.908 seviyesinin altında fiyatlanıyor. Bu durum S&P 500 Endeksi için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 5.642 seviyesinde işlem gördükten sonra günü 5.599 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD sat pozisyonunda, negatif bölgede hareket ediyor. 5.726-5.779 dirençler, 5.543-5.437 destekler olarak değerlendirilebilir.DOW JONESDow Jones Endeksi, 20 günlük hareketli ortalaması olan 43.340 seviyesinin altında fiyatlanıyor. Bu durum Dow Jones Endeksi için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 41.721 seviyesinde işlem gördükten sonra günü 41.350 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. 42.324-42.704 dirençler, 40.967-40.173 destekler olarak değerlendirilebilir.NASDAQNasdaq Endeksi geçtiğimiz günü 17.648 seviyesinde %1.22 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 18.053 seviyesi karşımıza çıkarken bu seviyenin üzerinde 18.243 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 17.454 ve 17.103 destekleri takip edilmelidir.EUR/USDEUR/USD haftalık bakıldığında %0.966 yukarıda, aylık bakıldığında ise %4.881 yukarıda seyrederken güncel olarak 1,09 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD al pozisyonunda, pozitif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım bölgesinde olduğu gözleniyor. İşlem yaparken 1,112 ve 1,117 dirençleri ve 1,082 ve 1,067 destekleri izlenebilir.ALTIN ONSOns Altın, 20 günlük hareketli ortalaması olan 2.911 seviyesinin üzerinde fiyatlanıyor. Bu durum Ons Altın için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 2.951 seviyesinde işlem gördükten sonra günü 2.951 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgisi sinyal çizgisinin altında, pozitif bölgede yer alıyor. 3.010-3.025 dirençler, 2.927-2.886 destekler olarak değerlendirilebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi, 20 günlük hareketli ortalaması olan 5.908 seviyesinin altında fiyatlanıyor. Bu durum S&P 500 Endeksi için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 5.642 seviyesinde işlem gördükten sonra günü 5.599 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD sat pozisyonunda, negatif bölgede hareket ediyor. 5.726-5.779 dirençler, 5.543-5.437 destekler olarak değerlendirilebilir.

Dow Jones Endeksi, 20 günlük hareketli ortalaması olan 43.340 seviyesinin altında fiyatlanıyor. Bu durum Dow Jones Endeksi için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 41.721 seviyesinde işlem gördükten sonra günü 41.350 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. 42.324-42.704 dirençler, 40.967-40.173 destekler olarak değerlendirilebilir.

Nasdaq Endeksi geçtiğimiz günü 17.648 seviyesinde %1.22 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 18.053 seviyesi karşımıza çıkarken bu seviyenin üzerinde 18.243 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 17.454 ve 17.103 destekleri takip edilmelidir.

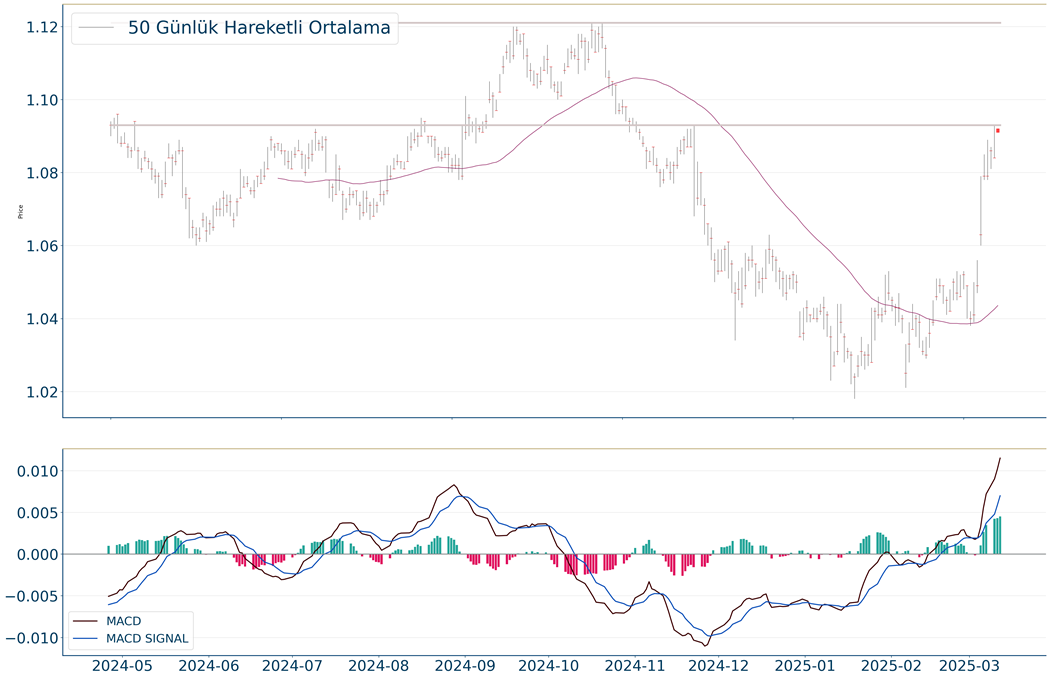

EUR/USD haftalık bakıldığında %0.966 yukarıda, aylık bakıldığında ise %4.881 yukarıda seyrederken güncel olarak 1,09 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD al pozisyonunda, pozitif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım bölgesinde olduğu gözleniyor. İşlem yaparken 1,112 ve 1,117 dirençleri ve 1,082 ve 1,067 destekleri izlenebilir.

Ons Altın, 20 günlük hareketli ortalaması olan 2.911 seviyesinin üzerinde fiyatlanıyor. Bu durum Ons Altın için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 2.951 seviyesinde işlem gördükten sonra günü 2.951 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgisi sinyal çizgisinin altında, pozitif bölgede yer alıyor. 3.010-3.025 dirençler, 2.927-2.886 destekler olarak değerlendirilebilir.

BIST 100 Endeksi haftanın başında 10.400 seviyesinin altını test etmesi sonrasında bulduğu destek ile yeniden yukarı yönlü bir seyir izliyor ve yoluna devam ediyor. Endeks destek ve direnç bölgeleri arasında bayrak formasyonu içerisinde seyir izlerken, dün gelen alımlarla birlikte bu oluşumun üzerine yükseldi. 10.600’ün üzerine yükseliş denemelerinde bulunan endekste kısa vadeli görünümün güçlendiğini söyleyebiliriz. Buna paralel endeks dün %1,4, bankacılık endeksi ise %2,8 oranında yükseliş gösterdi. Endekste Ağustos 2024’ten bu yana oluşan orta vadeli ters omuz baş omuz (TOBO) formasyon oluşumu bulunuyor. 10.200 olan formasyonun boyun çizgisini geçtiğimiz hafta aşan endekste bu seviyenin üzerinde orta vadeli görünümün olumlu olduğunu söyleyebiliriz. Endeksin bu formasyonun orta vadeli olarak oluşumunu gerçekleştirmeye başladığını belirtelim. Önümüzdeki dönemde içeride ve dışarıda belirgin siyasi/ekonomik olumsuz bir haber-gelişme olmadığı takdirde endekste teknik olarak TOBO’da baş ve boyun çizgisinin mesafesi kadar yükseliş potansiyelinin bulunduğunu ifade edelim. Bu potansiyel mesafenin teknik olarak orta vadeli 12.000 seviyesi civarına denk geldiğini belirtebiliriz. Kısa vadede ise 10.600’ün üzerinde 10.700 hedef direnç seviyesidir. 10.470 desteğinin üzerinde kısa vadeli yön yukarı görünüyor. 10.400’ün üzerinde ise olumlu görünüm ile mevcut trade pozisyonları korunabilir. Bankacılık endeksi kısa vadlei düzeltme gösterse de yeniden gelen alımlarla birlikte görünümünü güçlü hale getirdi. 16.670 direncinin aşılması ile birlikte sıkışma yukarı tamamlanabilir. 16.200 desteğinde ise kısa vadeli görünüm olum tarafta kalmaya devam edecek. Yurtdışı gelişmelere baktığımızda; ABD'de Şubat ayında aylık enflasyon %0,3 olan beklentilerin altında %0,2 olarak açıklandı. Yıllık manşet enflasyonun %3’ten %2,9 beklentisinin altında %2,8’e geriledi. Yıllık çekirdek enflasyon ise %3,2 değerini alması beklenirken, %3,3’ten %3,1 seviyesine düşüş gösterdi. Böylece çekirdek enflasyon tarafında 2021'den bu yana en düşük seviye gerçekleşti. Diğer yandan; ABD’de tarife ile ilgili gelişmeler yaşanırken, konu gündemdeki ağırlığını koruyor. ABD Başkanı Trump'ın çelik ve alüminyum ithalatına getirdiği %25'lik gümrük vergisi dün yürürlüğe girdi. ABD'nin Kanada ve Meksika'dan ithal edilen ürünlere yönelik %25 ek gümrük vergisi ise 4 Mart'ta uygulanmaya başlanmıştı. Bunun üzerine Kanada Başbakanı Trudeau, ABD'nin uyguladığı %25 oranındaki tarifelere karşılık Kanada'nın 155 milyar Kanada doları değerindeki ABD mallarına aynı oranda karşılık vereceğini açıklamıştı. Son olarak Kanada yönetimi, ABD'nin çelik ve alüminyum tarifelerine misilleme olarak, ülkeden yapılan 20,8 milyar dolar tutarındaki ithalata %25 oranında gümrük vergisi uygulayacağını duyurdu.

Küresel piyasalar karşılıklı vergi hamleleri ve siyasi haber akışlarıyla volatil bir günü geride bıraktı. Kanada’nın ABD'ye sağlanan elektriğe yüzde 25 oranında vergi koyma kararına karşılık, Donald Trump’ın Kanada'dan ABD'ye gelen çelik ve alüminyum ürünlerine yönelik planlanan gümrük vergisini iki katına çıkararak yüzde 50'ye yükseltti ve diğer fahiş vergilerin kaldırılmaması durumunda önemli ölçüde artışlara gideceğini açıkladı. Kanada’nın elektrik hamlesinden geri adım atmasıyla Donald Trump’ın da gümrük vergilerini “muhtemelen” azaltacağı açıklamasının ardından pozitif fiyatlamalar izlendi. Aynı zamanda Donald Trump’ın Ukrayna Devlet Başkanı Zelenskiy’in Beyaz Saray’a yeniden davet edileceğini açıklaması ev Rusya-Ukrayna savaşına yönelik ateşkes beklentisi olduğunu açıkladı. Yoğun haber akışı esnasında volatil fiyatlamalar takip edilen major endeksler günü değer kayıplarıyla tamamladı. S&P 500 %0,76, Dow Jones %1,14, Nasdaq %0,18 oranında değer kaybettiler. S&P 500 Endeksi’ndeki sektörlerin tümü negatif fiyatlandı. Endüstriyeller %1,54, zaruri tüketim %1,18, sağlık %1,12 değer kayıplarıyla en zayıf performansları gösterdiler. Büyüme, gümrük vergileri ve enflasyon endişeleri tartışılmaya devam ederken, bugün ABD Şubat ayı TÜFE verileri oldukça önemli olacak. Manşet verinin yıllık %2,9, aylık %0,3, çekirdek verinin yıllık %3,2, aylık %0,3 artış göstermesi bekleniyor. Asya endeksleri pozitif fiyatlanırken, Avrupa endekslerinin güne güçlü pozitif başlangıç yapması bekleniyor.

SaatBölgeVeriDönemBeklentiÖnceki15:30ABDTüketici Fiyat Endeksi(Aylık)Şubat%0.3%0.515:30ABDHaftalık Ortalama Kazançlar(Aylık)Şubat--%0.315:30ABDGıda Fiyatları(Aylık)Şubat-%0.415:30ABDEnerji Fiyatları(Aylık)Şubat-%1.115:30ABDGıda ve Enerji Hariç TÜFE(Aylık)Şubat%0.3%0.4ABD Piyasalarında Öne Çıkan HaberlerNucor (NUE) hisseleri, Donald Trump’ın çelik ve alüminyuma yönelik vergi açıklamasının ardından %2,53 değer kazandı. Oracle (ORCL) hisseleri, beklentilerin altında açıklanan finansalların ardından %3,10 değer kaybetti. Delta Air Lines (DAL) hisseleri, tüketici ve ticari taraftaki talebin yavaşladığına dikkat çeken şirketin, 1. çeyrek kar tahminini 0,70-1 Dolar aralığından 0,30-1 Dolar aralığına, ciro büyümesini ise %7-9 büyüme oranından %3-4 aralığına düşürmesiyle %7,25 değer kaybetti. American Airlines (AAL) hisseleri, yerel talebin zayıf olduğunu belirterek 1. çeyrek kar ve ciro tahminlerini aşağı yönlü revize etmesiyle %8,32 değer kaybetti. Southwest Airlines (LUV) hisseleri, iskontolu havayolu taşıyıcısı şirketin farklılaştığı önemli alanlardan biri olan “iki ücretsiz çanta” politikasını iptal ettiğini ve artık ücret alacaklarının duyurulmasıyla %8,34 primli işlem gördü.Avrupa Piyasalarında Öne Çıkan HaberlerSchneider Electric (SU) hisseleri, %1,67 değer kazanımıyla EuroStoxx50 Endeksi’nin en iyi performansını gösterdi. Stellantis (STLAM) hisseleri, %5,22 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.Global Piyasalarda Teknik Görünüm S&P 500 Gün içi görülen en yüksek seviye 5.636 iken kapanış 5.572 seviyesinde %0.76 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 5.522 seviyesi yeni destek görevi görürken kısa vadeli direnç 5.709 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 5.409 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 5.763 seviyesini ikinci direnç olarak izleyeceğiz.DOW JONESDow Jones Endeksi dün gerçekleşen işlemlerde en yüksek 41.868, en düşük ise 41.175 seviyesinde işlem gördükten sonra 41.433 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise Dow Jones Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 41.093 ve 40.286 desteklerini ve 42.446 ve 42.805 dirençlerini takip edeceğiz.NASDAQGeçtiğimiz günü %0.18 düşüşle tamamladı. Nasdaq Endeksi için aylık görünüm negatiftir.50 ve 200 günlük hareketli ortalamalar 19.351 ve 18.406 seviyelerinde hareket ediyor. Yükseliş halinde ilk direnç olarak 17.883 seviyesi takip edilirken bu direncin de geçilmesi halinde 18.088 takip edilebilir. Negatif hareketlerde ise destekler 17.261 ve 16.871 olarak izlenebilir.EUR/USDEUR/USD haftalık bakıldığında %2.651 yukarıda, aylık bakıldığında ise %5.246 yukarıda seyrederken güncel olarak 1,091 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım bölgesinde olduğu gözleniyor. İşlem yaparken 1,114 ve 1,118 dirençleri ve 1,084 ve 1,069 destekleri izlenebilir.ALTIN ONSOns Altın dün gerçekleşen işlemlerde en yüksek 2.925, en düşük ise 2.917 seviyesinde işlem gördükten sonra 2.922 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Ons Altın adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 2.901 ve 2.859 desteklerini ve 2.982 ve 2.996 dirençlerini takip edeceğiz.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

Gün içi görülen en yüksek seviye 5.636 iken kapanış 5.572 seviyesinde %0.76 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 5.522 seviyesi yeni destek görevi görürken kısa vadeli direnç 5.709 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 5.409 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 5.763 seviyesini ikinci direnç olarak izleyeceğiz.

Dow Jones Endeksi dün gerçekleşen işlemlerde en yüksek 41.868, en düşük ise 41.175 seviyesinde işlem gördükten sonra 41.433 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise Dow Jones Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 41.093 ve 40.286 desteklerini ve 42.446 ve 42.805 dirençlerini takip edeceğiz.

Geçtiğimiz günü %0.18 düşüşle tamamladı. Nasdaq Endeksi için aylık görünüm negatiftir.50 ve 200 günlük hareketli ortalamalar 19.351 ve 18.406 seviyelerinde hareket ediyor. Yükseliş halinde ilk direnç olarak 17.883 seviyesi takip edilirken bu direncin de geçilmesi halinde 18.088 takip edilebilir. Negatif hareketlerde ise destekler 17.261 ve 16.871 olarak izlenebilir.

EUR/USD haftalık bakıldığında %2.651 yukarıda, aylık bakıldığında ise %5.246 yukarıda seyrederken güncel olarak 1,091 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım bölgesinde olduğu gözleniyor. İşlem yaparken 1,114 ve 1,118 dirençleri ve 1,084 ve 1,069 destekleri izlenebilir.

Ons Altın dün gerçekleşen işlemlerde en yüksek 2.925, en düşük ise 2.917 seviyesinde işlem gördükten sonra 2.922 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Ons Altın adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 2.901 ve 2.859 desteklerini ve 2.982 ve 2.996 dirençlerini takip edeceğiz.

BIST 100 Endeksi’nde geçtiğimiz haftaki %8,8 oranındaki güçlü performansının ardından teknik olarak göstergeler aşırı alım bölgesine ulaştı. Endeks 10.565 direncine doğru yükseliş gösterse de, gün içi hafif kâr satışları ile birlikte 10.400 desteğinin altını test ediyor. Endeks 10.400’ün altına yönelim sonrasında gelen alımlarla günü %0,2 yükselişle tamamladı. Bankacılık endeksi ise %2,2 oranında düşüşle düzeltme hareketine başladı. Endekste Ağustos 2024’ten bu yana oluşan orta vadeli ters omuz baş omuz (TOBO) formasyon oluşumu bulunuyor. 10.200 olan formasyonun boyun çizgisini geçtiğimiz hafta aşan endekste bu seviyenin üzerinde orta vadeli görünümün olumlu olduğunu söyleyebiliriz. Her ne kadar orta vadeli görünüm bu seviyenin üzerinde yükseliş potansiyeli sunsa da, endeksin kısa vadeli görünümünü 10.400’ün üzerinde kalıcı olup olmayacağı belirleyecek. Endekste kısa vadeli olumlu görünüm için önemli olan seviye 10.400'e işaret ediyor. Dolayısıyla da 10.400'ün kısa vadeli eşik seviye olduğunu vurgulamış olalım. Bu seviyenin aşağı kırılması halinde; endekste son dönemdeki güçlü performansın kısa vadeli düzeltme riski beliriyor olacak. Bu durumda 10.350 ve 10.277 desteklerine geri çekilme gerçekleşebileceğinden, 10.400 mevcut trade pozisyonları için stop loss olarak izlenebilir. 10.565 direncinin aşılması yükseliş eğiliminin 10.600 direncine doğru ileri taşınması için önemli. Son dönemde banka hisseleri güçlü performansı ile sanayi hisselerinden pozitif ayrışmıştı. 16.200 desteğinin altına geri çekilen bankacılık endeksinde 15.880 ana destek seviyesidir. Kısa vadede banka hisselerinden, son dönemde geride performans gösteren sanayi hisselerine doğru bir eğilim görebiliriz. Buna paralel sanayi hisseleri görece olumsuz performansını geri alma çabası gösterebilir. Yurtdışı gelişmelere baktığımızda; geçen hafta ABD'nin Kanada ve Meksika'dan ithal edilen mallara %25, Çin'e ise %10 tarifeye ek %10 tarife uygulaması yürürlüğe girmişti. ABD Başkanı Trump son olarak çelik ve alüminyum tarifelerinin bugün için devreye gireceğini duyurdu. Trump, Kanada için daha önceki açıkladığı %25’lik çelik ve alüminyumuna uygulanan gümrük vergilerini %50'ye yükseltme kararı aldı. Başkan Trump ayrıca, Kanada'nın uzun süredir uyguladığı diğer fahiş tarifeleri kaldırmaması durumunda, 2 Nisan'da ABD'ye gelecek otomobillere uygulanan tarifeleri önemli ölçüde artıracağı şeklinde açıklama gerçekleştirdi. ABD'nin önemli ticaret ortaklarından Meksika ve Kanada'ya ek tarife açıklamaları, Çin'e uyguladığı gümrük vergisini artırması ticaret savaşlarının derinleşebileceğine yönelik endişelere neden oluyor. Ajandada bugün ABD’de enflasyon, yarın ÜFE verileri takip edilecek. ABD’de yıllık manşet enflasyonun Şubat’ta %3’ten %2,9, çekirdek enflasyonunun ise %3,3’ten %3,2’ye geri çekilmesi bekleniyor. ABD’de istihdam verilerinin ardından gözler bu hafta enflasyon verilerinde olacak.

ABD hisse senedi endeksleri sert satışlarla fiyatlandı. ABD Ticaret Bakanı Lutnick’in “bu sene kesinlikle resesyon beklenmiyor” düzeltmesine rağmen Donald Trump’ın resesyon olasılığından bahsettiği açıklaması satış baskısı artırdı. S&P 500 %2,70, Dow Jones %2,08 değer kaybederken Nasdaq %4,00 değer kaybıyla Eylül 2022’den bu yana en kötü gününü geride bıraktı. S&P 500 Endeksi’ndeki 11 ana sektörden sadece 2’si pozitif fiyatlandı. Teknoloji %4,34, isteğe bağlı tüketim %3,90, telekomünikasyon %3,54, finans %2,20 değer kayıplarıyla en zayıf performansları sergiledi. Muhteşem yedili hisse senedi %5,18 değer kaybıyla işlem görerek 760 milyar ABD Doları değer piyasa değeri kaybetti. Altyapı %1,04, enerji %0,94 değer kazanımlarıyla pozitif ayrıştı. Resesyon endişeleri ve tartışmaları faiz indirim beklentilerini güçlendirmeye devam ediyor. Fed’den 2025 yılında 3 adetlik faiz indirim beklentisi fiyatlanmakta. Dolar Endeksi son haftalardaki değer kaybıyla 103 seviyesine ulaştı ve seçim öncesi seviyelerde işlem görüyor. Asya Endeksleri negatif fiyatlanırken, Avrupa endekslerinin güne yatay pozitif başlangıç yapması beklenmekte.

ABD Piyasalarında Öne Çıkan HaberlerTesla (TSLA) hisseleri, %15,43 değer kaybıyla işlem gördü ve kayıp serisi 7 işlem gününe yükseldi. DoorDash (DASH) hisseleri, S&P 500’e katılacak olmasının açıklanmasıyla güne pozitif başlangıç yapılmasına rağmen %0,12 değer kaybetti. Nvidia (NVDA) hisseleri, satış baskısı Foxconn'un nedensellik yeteneklerine sahip kendi büyük dil modelinin oluşturulmasına destek sağladığı haberlerini gölgede bıraktı ve %5,07 değer kaybıyla işlem gördü. MicroStrategy (MSTR) hisseleri, Trump'ın ABD için stratejik bir Bitcoin rezervi oluşturmaya yönelik kararının yarattığı hayal kırıklığıyla %16,68 değer kaybetti; Bitcoin'i takip eden kripto bağlantılı hisse senetlerin tümü satış baskısıyla fiyatlandı. Novo Nordisk (NVO) hisseleri, Cagrisema ilacının deneme sonuçlarında beklenti altında kilo verdirme oranları bildirilmesi üzerinde %9,43 değer kaybetti.Avrupa Piyasalarında Öne Çıkan HaberlerStellantis (STLAM) hisseleri, %2,59 değer kazanımıyla EuroStoxx50 Endeksi’nin en iyi performansını gösterdi. Saint Gobain (SGO) hisseleri, %5,48 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.Global Piyasalarda Teknik Görünüm S&P 500Geçtiğimiz günü %2.7 düşüşle tamamladı. S&P 500 Endeksi için aylık görünüm negatiftir.50 ve 200 günlük hareketli ortalamalar 5.975 ve 5.734 seviyelerinde hareket ediyor. Gün kapanışına göre 5.687 desteği kırıldı. Yeni destekler 5.565-5.438 haline geldi. 5.764-5.827 noktaları ise dirençler olarak takip edilebilir.DOW JONESDow Jones Endeksi dün gerçekleşen işlemlerde en yüksek 42.541, en düşük ise 41.612 seviyesinde işlem gördükten sonra 41.911 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise Dow Jones Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 41.571 ve 40.662 desteklerini ve 43.018 ve 43.439 dirençlerini takip edeceğiz.NASDAQNasdaq Endeksi kapanışla birlikte %4.0 düşüş gerçekleştirdi. Güne 17.840 seviyesinde başladı ve gün içinde en yüksek 17.868, en düşük 17.291 seviyesinden işlem gördü. Kapanışı ise 17.468 seviyesinde tamamladı. Kısa vadede negatif görüntü hakimdir. MACD sat pozisyonunda, negatif bölgede hareket ediyor. Gün kapanışına göre 17.892 desteği kırıldı. Yeni destekler 17.318-16.866 haline geldi. 17.986-18.214 noktaları ise dirençler olarak takip edilebilir.EUR/USDEUR/USD dün gerçekleşen işlemlerde en yüksek 1,086, en düşük ise 1,084 seviyesinde işlem gördükten sonra 1,086 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise EUR/USD adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 1,078 ve 1,063 desteklerini ve 1,108 ve 1,113 dirençlerini takip edeceğiz.ALTIN ONSOns Altın haftalık bakıldığında %0.34 yukarıda, aylık bakıldığında ise %1.14 yukarıda seyrederken güncel olarak 2.899 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD sat pozisyonunda, pozitif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 2.958 ve 2.977 dirençleri ve 2.873 ve 2.829 destekleri izlenebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

Geçtiğimiz günü %2.7 düşüşle tamamladı. S&P 500 Endeksi için aylık görünüm negatiftir.50 ve 200 günlük hareketli ortalamalar 5.975 ve 5.734 seviyelerinde hareket ediyor. Gün kapanışına göre 5.687 desteği kırıldı. Yeni destekler 5.565-5.438 haline geldi. 5.764-5.827 noktaları ise dirençler olarak takip edilebilir.

Dow Jones Endeksi dün gerçekleşen işlemlerde en yüksek 42.541, en düşük ise 41.612 seviyesinde işlem gördükten sonra 41.911 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise Dow Jones Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 41.571 ve 40.662 desteklerini ve 43.018 ve 43.439 dirençlerini takip edeceğiz.

Nasdaq Endeksi kapanışla birlikte %4.0 düşüş gerçekleştirdi. Güne 17.840 seviyesinde başladı ve gün içinde en yüksek 17.868, en düşük 17.291 seviyesinden işlem gördü. Kapanışı ise 17.468 seviyesinde tamamladı. Kısa vadede negatif görüntü hakimdir. MACD sat pozisyonunda, negatif bölgede hareket ediyor. Gün kapanışına göre 17.892 desteği kırıldı. Yeni destekler 17.318-16.866 haline geldi. 17.986-18.214 noktaları ise dirençler olarak takip edilebilir.

EUR/USD dün gerçekleşen işlemlerde en yüksek 1,086, en düşük ise 1,084 seviyesinde işlem gördükten sonra 1,086 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise EUR/USD adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 1,078 ve 1,063 desteklerini ve 1,108 ve 1,113 dirençlerini takip edeceğiz.

Ons Altın haftalık bakıldığında %0.34 yukarıda, aylık bakıldığında ise %1.14 yukarıda seyrederken güncel olarak 2.899 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD sat pozisyonunda, pozitif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 2.958 ve 2.977 dirençleri ve 2.873 ve 2.829 destekleri izlenebilir.

BIST 100 Endeksi geçtiğimiz hafta TCMB’nin faiz indirim kararı ile yükselişini ileri taşırken, %8,8 değer kazanmıştı. Ancak 10.500’ün üzeri ile gerçekleştirdiği güçlü performans sonrasında endekste göstergeler aşırı alım bölgesine ulaştı. Dolayısıyla da endeks haftanın ilk gününde realizasyonlar ile karşılaşırken, 10.400 desteğinin altını test etti. Bu seviyenin üzerinde kapanış gerçekleştiren endeks günü %0,8 düşüşle tamamladı. Endekste Ağustos 2024’ten bu yana oluşan orta vadeli ters omuz baş omuz (TOBO) formasyon oluşumu bulunuyor. 10.200 olan formasyonun boyun çizgisini geçtiğimiz hafta aşan endekste bu seviyenin üzerinde orta vadeli görünümün olumlu olduğunu söyleyebiliriz. Her ne kadar orta vadeli görünüm bu seviyenin üzerinde yükseliş potansiyeli sunsa da, endeksin kısa vadeli görünümünü 10.400’ün üzerinde kalıcı olup olmayacağı belirleyecek. Endekste son durumda seans içi grafikte ikili tepe formasyon oluşumu mevcut. Bu formasyonun oluşum riskinin geride kalması için endeksin 10.565 civarını aşması gerekiyor. Aşağıda hem bu formasyonun yatay desteği hem de günlük grafikte kısa vadeli görünümü için önemli olan seviye 10.400'e işaret ediyor. Dolayısıyla da endeksin seans içi ve günlük grafiğine göre 10.400'ün kısa vadeli eşik seviye olduğunu vurgulamış olalım. Bu seviyenin aşağı kırılması halinde; endekste son dönemdeki güçlü performansın kısa vadeli düzeltme riski beliriyor olacak. Bu durumda 10.277 desteğine geri çekilme gerçekleşebileceğinden, 10.400 mevcut trade pozisyonları için stop loss olarak izlenebilir. Yurtdışı gelişmelere baktığımızda; geçen hafta ABD'nin Kanada ve Meksika'dan ithal edilen mallara %25, Çin'e ise %10 tarifeye ek %10 tarife uygulaması yürürlüğe girmişti. Gelişmeler sonrasında misilleme açıklamaları gelirken; Kanada Başbakanı Trudeau, Kanada'nın ABD'den ithal edilen ürünlere %25 gümrük vergisi uygulayacağını duyurdu. ABD'nin önemli ticaret ortaklarında Meksika ve Kanada'ya tarife uygulamaya başlaması, Çin'e ise uyguladığı gümrük vergisini artırması ticaret savaşlarının derinleşebileceğine yönelik endişelere neden oluyor. Yarın ABD’de çelik ve alüminyum ithalatına yönelik %25’lik gümrük vergisinin yürürlüğe girmesi bekleniyor. ABD Ticaret Bakanı Lutnick; bu alanda gümrük vergilerinin ertelenmesini beklemediğinin mesajını verdi. Azalan risk iştahı ile ABD borsaları aşağı yönlü zayıf seyir izliyor. ECB üyesi Schnabel, Euro Bölgesi’nde enflasyonun, bankanın hedefinin üzerinde kalma olasılığının, kalıcı bir şekilde yavaşlama ihtimalinden daha yüksek olduğunu söyledi. Dolayısıyla da major merkez bankalarının para politikası konusunda temkinli mesajlar verdiğini söyleyebiliriz. Haftanın ajandasına baktığımızda; Çarşamba günü içeride cari işlemler dengesi, ABD’de enflasyon, Perşembe günü ABD’de ÜFE takip edilecek. ABD’de yıllık manşet enflasyonun Şubat’ta %3’ten %2,9, çekirdek enflasyonunun ise %3,3’ten %3,2’ye geri çekilmesi bekleniyor. ABD’de istihdam verilerinin ardından gözler bu hafta enflasyon verilerinde olacak.

ABD hisse senedi endeksleri haftanın son işlem gününü tepki alımlarıyla tamamladı. S&P 500 %2,13, Dow Jones %1,65, Nasdaq %2,61 primlerle günü tamamladı. S&P 500 Endeksi’ndeki tüm sektörler pozitif fiyatlandı. Teknoloji %3,03, enerji %2,81, finans %2,30, isteğe bağlı tüketim %2,14 değer kazanımlarıyla pozitif ayrıştı. Michigan Üniversitesi anketi verilerinde enflasyon beklentileri artış göstermeye devam etti. Kısa vadeli enflasyon beklentisi %4,3 seviyesinden %4,9’a, uzun vadeli enflasyon beklentisi %3,5 seviyesinden %3,9’a yükseldi. Sentiment verileri ise son 30 yılın en düşük seviyelerine geriledi. Haftaya başlarken ABD hazine bakanı Scott Bessent’in hisse senedi piyasalarındaki endişeleri reddederek, düzeltmeleri sağlıklı bulduğunu söyledi. Ekonomik veri akışında haftanın ilk işlem gününde perakende satış verileri öne çıkarken, Çarşamba günü FOMC toplantısı bulunuyor. Fed’in faiz oranını sabit bırakması beklenmekte. Asya endeksleri karışık işlem görürken, Avrupa endekslerinin güne yatay başlangıç yapması bekleniyor.

Piyasalarda dün

Günün Ajandası

ABD Piyasalarında Öne Çıkan Haberler

Avrupa Piyasalarında Öne Çıkan Haberler

- Kering (KER) hisseleri, %10,71 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.

Global Piyasalarda Teknik GörünümS&P 500

S&P 500 Endeksi haftalık bakıldığında %2.27 aşağıda, aylık bakıldığında ise %7.79 aşağıda seyrederken güncel olarak 5.638 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 5.748 ve 5.802 dirençleri ve 5.569 ve 5.474 destekleri izlenebilir.

DOW JONES

Dow Jones Endeksi dün gerçekleşen işlemlerde en yüksek 41.528, en düşük ise 40.929 seviyesinde işlem gördükten sonra 41.488 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Dow Jones Endeksi adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 40.971 ve 40.276 desteklerini ve 42.289 ve 42.692 dirençlerini takip edeceğiz.

NASDAQ

Nasdaq Endeksi 17.754 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 19.221 seviyesinin de %8 üzerinde seyrediyor. Bu seviyeye göre Nasdaq Endeksi için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Yükseliş halinde ilk direnç olarak 18.095 seviyesi takip edilirken bu direncin de geçilmesi halinde 18.278 takip edilebilir. Negatif hareketlerde ise destekler 17.522 ve 17.218 olarak izlenebilir.

EUR/USD

EUR/USD kapanışla birlikte %0.28 yükseliş gerçekleştirdi. Güne 1,088 seviyesinde başladı ve gün içinde en yüksek 1,089, en düşük 1,088 seviyesinden işlem gördü. Kapanışı ise 1,089 seviyesinde tamamladı. Kısa vadede pozitif görüntü hakimdir. MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 1,111 olurken destek olarak 1,081 izlenebilir.

ALTIN ONS

Ons Altın dün gerçekleşen işlemlerde en yüksek 3.002, en düşük ise 2.991 seviyesinde işlem gördükten sonra 2.995 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Ons Altın adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 2.974 ve 2.930 desteklerini ve 3.059 ve 3.072 dirençlerini takip edeceğiz.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.