Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

ABD hisse senedi endeksleri seansın büyük çoğunluğunu satış baskısıyla geçirdiği haftanın son işlem gününü hafif değer kazançlarıyla tamamladı. Majör endeksler haftayı değer kazanımıyla tamamlayarak, 4 haftalık değer kaybı serisine son verdi. S&P 500 ve Dow Jones %0,08, Nasdaq %0,52 değer kazanımıyla işlem gördü. S&P 500 Endeksi’ndeki 11 ana sektörden 3’ü günü pozitif tammaladı. Telekomünikasyon %1,00, isteğe bağlı tüketim %0,63, teknoloji %0,49 değer kazandı. Gayrimenkul, ham madde sektörleri %1,00, altyapı ve enerji %0,65 oranında değer kayıplarıyla en zayıf performansları gösterdiler. Haftaya başlarken Beyaz Saray’ın 2 Nisan’da yürürlülüğe girmesi beklenen gümrük vergilerinde daraltmaya odaklandığı haberleri, endeks vadeli kontratlarında pozitif fiyatlanıyor. Otomotiv, çip gibi sektörlere yönelik vergilerin geri plana alındığı, karşılıklı vergilere yönelik adımlar atılacağı belirtilmekte. Ekonomik veri akışının yoğun olduğu bi haftaya başlarken, Pazartesi S&P Global PMI verileri, Salı Conference Board Tüketici Güven Endeksi, Çarşamba Dayanıklı Mal Siparişleri, Perşembe büyüme verisi, Cuma günü ise PCE verileri öne çıkıyor. Aynı zamanda hafta boyunca Fed üyelerinin açıklamaları takip ediliyor olacak. Asya endeksleri pozitif işlem görürken, Avrupa endekslerinin de haftaya pozitif başlangıç yapması beklenmekte.

Piyasalarda dün

Günün Ajandası

SaatBölgeVeriDönemBeklentiÖnceki11:30AlmanyaHCOB İmalat Sektörü PMI(Öncü)Mart47.7.46.511:30AlmanyaHCOB Hizmet Sektörü(Öncü)Mart51.4.51.111:30AlmanyaHCOB Bileşik(Öncü)Mart51.2.50.412:00Euro BölgesiHCOB İmalat Sektörü PMI(Öncü)Mart48.0.47.612:00Euro BölgesiHCOB Hizmet Sektörü(Öncü)Mart51.0.50.612:00Euro BölgesiHCOB Bileşik(Öncü)Mart-50.212:30İngiltereS&P Global İmalat Sektörü PMI(Öncü)Mart47.3.46.912:30İngiltereS&P Global Hizmet Sektörü(Öncü)Mart51.2.51.012:30İngiltereS&P Global Bileşik(Öncü)Mart-50.516:45ABDS&P Global İmalat Sektörü PMI(Öncü)Mart51.9.52.716:45ABDS&P Global Hizmet Sektörü PMI(Öncü)Mart51.2.51.016:45ABDS&P Global Bileşik PMI(Öncü)Mart-51.6ABD Piyasalarında Öne Çıkan HaberlerFedEx (FDX) hisseleri, şirketin 2025 yılı kar beklentisini ABD ekonomisindeki devam eden zayıflık ve belirsizlik gerekçesiyle aşağı yönlü revize etmesiyle %6,45 değer kaybetti. Micron Technology (MU) hisseleri, şirketin beklentiler üzerinde bildirdiği ciro ve kar rakamlarına rağmen %8,04 değer kaybıyla günü tamamladı. Şirketin gelir beklentileri de ciro tahminlerini aşarken, veri merkezi gelirleri 3 katın hafif üzerinde büyüdü. Nike (NKE) hisseleri, beklenti üzerinde açıklanan ciro ve kar verilerine rağmen, gelecek beklentilerinin zayıf kalmasıyla %5,46 değer kaybetti. Boeing (BA) hisseleri, ABD ordusunun Boeing'e yeni nesil savaş uçaklarının yapımı için önemli bir sözleşme verdiği haberinin ardından %3,06 değer kazandı. Lennar (LEN) hisseleri, şirketin kar ve ciro rakamları tahminleri aştı ancak marj baskısı ve konut fiyatları konusunda uyarıda bulunmasının ardından hisseler %4,04 düştü.Avrupa Piyasalarında Öne Çıkan HaberlerIberdrola (IBE) hisseleri, %1,91 değer kazanımıyla EuroStoxx50 Endeksi’nin en iyi performansını gösterdi. Infineon Technologies (IFX) hisseleri, %2,81 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi kapanışla birlikte %0.08 yükseliş gerçekleştirdi. Güne 5.630 seviyesinde başladı ve gün içinde en yüksek 5.670, en düşük 5.603 seviyesinden işlem gördü. Kapanışı ise 5.667 seviyesinde tamamladı. S&P 500 Endeksi 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumlu görünümdedir. MACD al pozisyonunda, negatif bölgede hareket ediyor. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 5.777 olurken destek olarak 5.601 izlenebilir.DOW JONESDow Jones Endeksi kapanışla birlikte %0.08 yükseliş gerçekleştirdi. Güne 41.763 seviyesinde başladı ve gün içinde en yüksek 42.011, en düşük 41.433 seviyesinden işlem gördü. Kapanışı ise 41.985 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın üzerinde gerçekleşti. MACD çizgisi sinyal çizgisinin üzerinde, negatif bölgede yer alıyor. Yükseliş halinde ilk direnç olarak 42.791 seviyesi takip edilirken bu direncin de geçilmesi halinde 43.189 takip edilebilir. Negatif hareketlerde ise destekler 41.466 ve 40.772 olarak izlenebilir.NASDAQNasdaq Endeksi haftalık bakıldığında %0.17 yukarıda, aylık bakıldığında ise %8.91 aşağıda seyrederken güncel olarak 17.784 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgileri al konumunda, sıfır çizgisinin altında hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 18.118 ve 18.320 dirençleri ve 17.531 ve 17.219 destekleri izlenebilir.EUR/USDEUR/USD geçtiğimiz günü 1,083 seviyesinde %0.27 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 1,105 seviyesi karşımıza çıkarken bu seviyenin üzerinde 1,11 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 1,075 ve 1,059 destekleri takip edilmelidir.ALTIN ONSGeçtiğimiz günü %0.15 yükselişle tamamladı. Ons Altın 20 günlük hareketli ortalamasının üzerinde kapanış gerçekleştirdi.20-50-200 günlük hareketli ortalamalar 2.947, 2.873, 2.627 olarak sıralanabilir. Yükseliş halinde ilk direnç olarak 3.088 seviyesi takip edilirken bu direncin de geçilmesi halinde 3.102 takip edilebilir. Negatif hareketlerde ise destekler 3.002 ve 2.956 olarak izlenebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

ABD Piyasalarında Öne Çıkan Haberler

Avrupa Piyasalarında Öne Çıkan Haberler

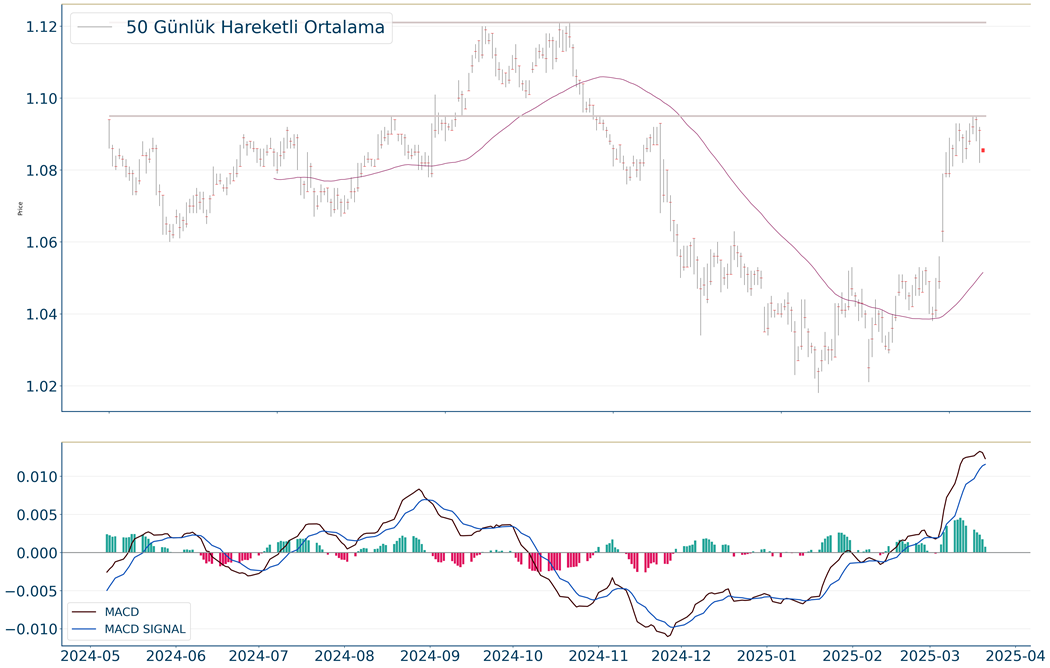

S&P 500 Endeksi kapanışla birlikte %0.08 yükseliş gerçekleştirdi. Güne 5.630 seviyesinde başladı ve gün içinde en yüksek 5.670, en düşük 5.603 seviyesinden işlem gördü. Kapanışı ise 5.667 seviyesinde tamamladı. S&P 500 Endeksi 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumlu görünümdedir. MACD al pozisyonunda, negatif bölgede hareket ediyor. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 5.777 olurken destek olarak 5.601 izlenebilir.

Dow Jones Endeksi kapanışla birlikte %0.08 yükseliş gerçekleştirdi. Güne 41.763 seviyesinde başladı ve gün içinde en yüksek 42.011, en düşük 41.433 seviyesinden işlem gördü. Kapanışı ise 41.985 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın üzerinde gerçekleşti. MACD çizgisi sinyal çizgisinin üzerinde, negatif bölgede yer alıyor. Yükseliş halinde ilk direnç olarak 42.791 seviyesi takip edilirken bu direncin de geçilmesi halinde 43.189 takip edilebilir. Negatif hareketlerde ise destekler 41.466 ve 40.772 olarak izlenebilir.

Nasdaq Endeksi haftalık bakıldığında %0.17 yukarıda, aylık bakıldığında ise %8.91 aşağıda seyrederken güncel olarak 17.784 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgileri al konumunda, sıfır çizgisinin altında hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 18.118 ve 18.320 dirençleri ve 17.531 ve 17.219 destekleri izlenebilir.

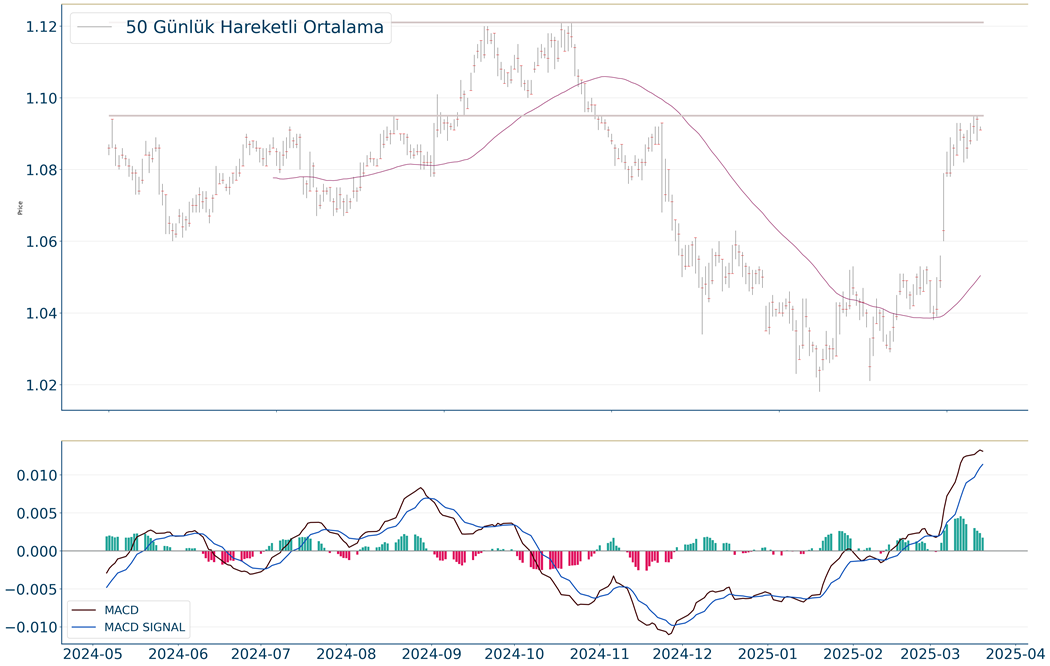

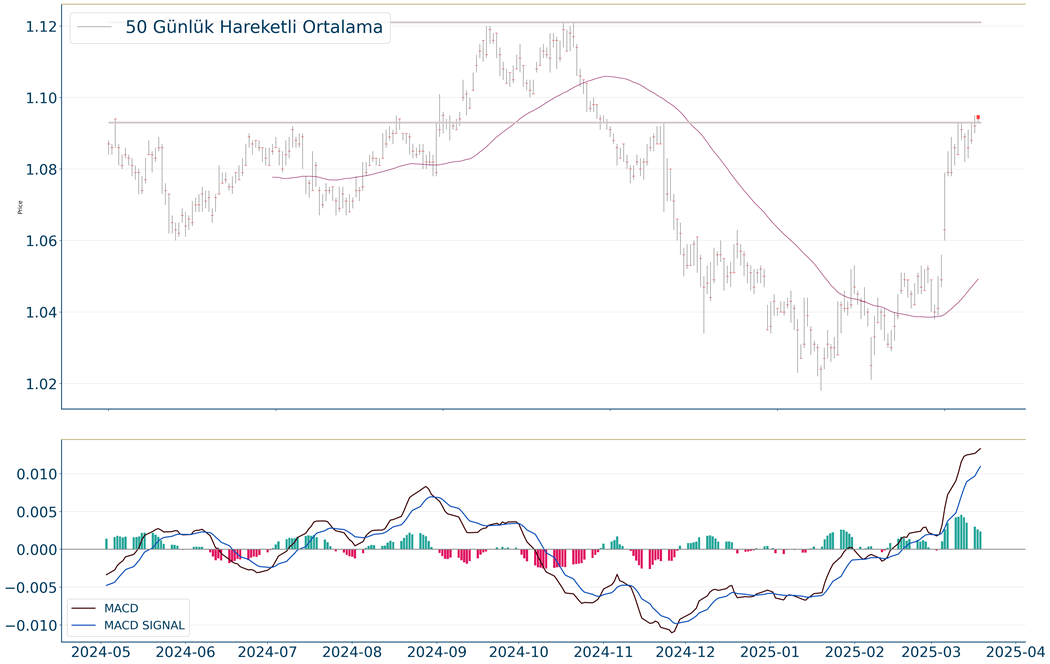

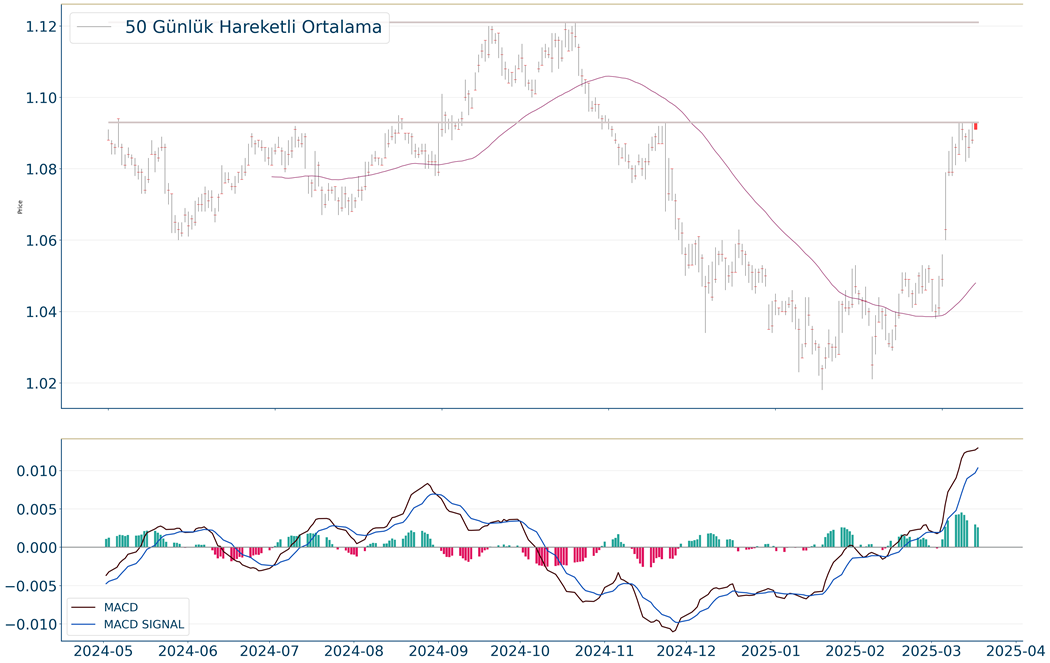

EUR/USD geçtiğimiz günü 1,083 seviyesinde %0.27 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 1,105 seviyesi karşımıza çıkarken bu seviyenin üzerinde 1,11 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 1,075 ve 1,059 destekleri takip edilmelidir.

Geçtiğimiz günü %0.15 yükselişle tamamladı. Ons Altın 20 günlük hareketli ortalamasının üzerinde kapanış gerçekleştirdi.20-50-200 günlük hareketli ortalamalar 2.947, 2.873, 2.627 olarak sıralanabilir. Yükseliş halinde ilk direnç olarak 3.088 seviyesi takip edilirken bu direncin de geçilmesi halinde 3.102 takip edilebilir. Negatif hareketlerde ise destekler 3.002 ve 2.956 olarak izlenebilir.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

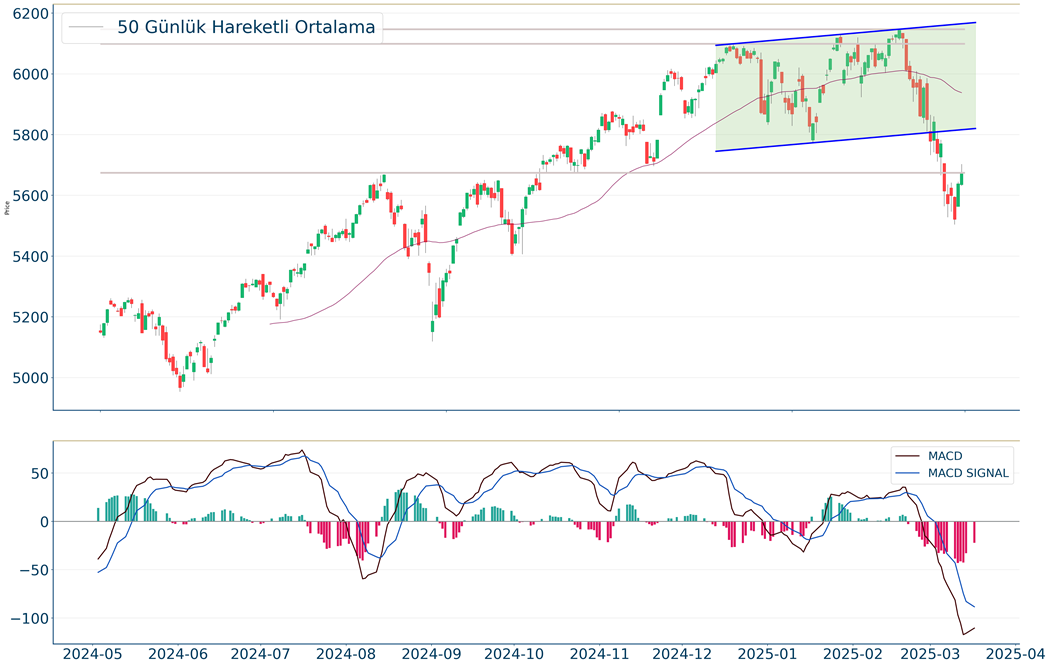

BIST 100 Endeksi geçtiğimiz hafta oldukça volatil bir seyir izledi. Endeks geçen haftanın başında 10.900 seviyesinin üzeri test etse de, bu seviyede güç kaybetti. Endeks devamında siyasi haber akışı ile sert değer kaybına uğrarken, Cuma günü 9000 desteğinin altına kadar gerileme gösterdi. Çarşamba günü %8,7, Perşembe günü %0,5 oranında değer kaybeden endeks Cuma günü de %7,8 oranında geri çekildi. Bankacılık endeksinde ise düşüş sırasıyla %9,9, %8,2 ve %9,5 oranında gerçekleşti. Endeksin gelen satışlara bağlı olarak ara ara devre kesici uygulaması ile karşı karşıya kaldığını belirtelim. Bu arada siyasi haber akışı ile Türk varlıklarında yaşanan oynaklık Londra'da gecelik swap faizlerine de yansıdı. Yabancı yatırımcının TL erişim maliyetini gösteren gecelik swap faizi yükseldi. Böylelikle Mart 2023'ten bu yana gecelik faizlerde en yüksek seviye test edildi. TCMB; “döviz piyasasının sağlıklı çalışması, döviz kurlarında gözlenebilecek oynaklıkların engellenmesi ve döviz likiditesinin dengelenmesi amacıyla TCMB nezdinde Türk lirası uzlaşmalı vadeli döviz satım işlemlerine başlanacaktır” şeklinde açıklama yayımladı. Perşembe günü ise TCMB ayrıca takvim dışı karar aldı. Buna göre; TCMB gecelik borç verme faizini 2 puan artırarak %46'ya çıkardı. TCMB, politika faizini %42,5'te, gecelik vadede borçlanma faiz oranını ise %41'de sabit tuttu. TCMB tarafından yapılan açıklamada, Para Politikası Kurulu finansal piyasalardaki gelişmeleri değerlendirmek üzere toplandığı ve gelişmelerin enflasyon görünümü açısından oluşturabileceği riskler değerlendirilerek, sıkı parasal duruşu destekleyici önlemlerin alındığını belirtildi. Hafta sonu TCMB Başkanı Fatih Karahan, banka yöneticileriyle yaptığı toplantıda piyasa kuralları içinde gereken her şeyin yapılacağını söyledi. Fatih Karahan aldıkları önlemlerin piyasa dostu olmasına önem verdiklerini belirterek tüm araçları proaktif olarak kullandıklarını belirtti. Ayrıca TCMB Başkanı yöneticilere iletişim kanallarının çift yönlü olarak devamlı açık olduğunu bildirdi. Endekste 9000-8980 bölgesinin destek haline geldiğini belirtebiliriz. Endeksin bu aralığın içerisinde kalması kısa vadeli dip oluşumu ve tepki alımlarının gerçekleşmesi için öne çıkıyor. 8980’in altında ise geri çekilme riskinin bulunduğunu belirtelim. Olası bu durumda ise endekste 8900, 8800, 8566 seviyeleri destekler konumunda. Tepki alımlarında ise 10.000 ve 10.200 hedef dirençler olarak izlenebilir. Endekste dip oluşumu gerçekleşmeden riskleri düşük tutmakta fayda bulunurken, trade amaçlı yeni alım konusunda aceleci olunmamalı görüşündeyiz. Bankacılık endeksinde 12.600 desteğinin altı ile önceki önemli dip seviyenin altına yönelim gerçekleşmiş oldu. Bu seviye artık direnç haline geldi. 12.000 ise destek olarak takip edilebilir. Haftanın ajandasına baktığımızda; Perşembe günü içeride dış ticaret dengesi, ABD’de GSYH büyümesi, Cuma günü ise kişisel tüketim harcamaları enflasyonu öne çıkıyor.

ABD hisse senedi endeksleri Fed toplantısının ardından takip edilen ilk seansta güne tepki alımlarıyla başlamasına rağmen zayıf kapanış gerçekleştirdi. S&P 500 %0,22, Dow Jones %0,03, Nasdaq %0,33 değer kaybetti. S&P 500 Endeksi’ndeki 11 ana sektörden 4’ü pozitif kapanış gerçekleştirdi. Enerji ve altyapı %0,41, finans %0,19 ve sağlık %0,11 değer kazanımlarıyla öne çıktı. Ham madde %0,62, zaruri tüketim %0,52, teknoloji %0,49 değer kaybıyla en zayıf performansları gösterdiler. Philadelphia Fed İmalat Endeksi 12,5 ile 8,8 olan beklentinin üzerinde açıklandı. Asya endeksleri satışlarla fiyatlanırken, Avrupa endekslerinin güne yatay pozitif başlangıç yağması bekleniyor.

SaatBölgeVeriDönemBeklentiÖnceki12:00Euro BölgesiCari İşlemler Dengesi(Euro)Ocak-38.4 mlrABD Piyasalarında Öne Çıkan HaberlerNvidia (NVDA) hisseleri, yıllık Nvidia GTC konferansı sırasında şirketin açılış Kuantum Günü'nü başlatmasının ardından %0,86 artışla kapandı. Rivian (RIVN) hisseleri, Piper Sandler’ın hedef fiyatında sert revizyon yaparak “ağırlık artır” notu içeren raporunu “nötr” seviyesine düşürmesiyle %4,23 değer kaybetti. Tesla (TSLA) hisseleri, Piper Sandler analistlerinin ağırlık artır notunu korumasına rağmen hedef fiyat seviyesini aşağı yönlü revize ettiği raporun ardından %0,17 kazanımla günü tamamladı. PDD Holdings (PDD) hisseleri, 4. çeyrek sonuçlarının analist tahminlerinin hafif altında kalmasına rağmen güçlü ciro artışı bildirmesiyle %3,97 primlendi. Accenture (ACN) hisseleri, beklentileri az bir farkla aşan çeyreklik kazanç ve gelirlerini açıklamasına rağmen Perşembe günkü seansı %7,3 düşüşle tamamladı. Avrupa Piyasalarında Öne Çıkan HaberlerIndustria de Diseno Textil (ITX) hisseleri, %0,99 değer kazanımıyla EuroStoxx50 Endeksi’nin en iyi performansını gösterdi. Prosus (PRX) hisseleri, %6,11 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi, 20 günlük hareketli ortalaması olan 5.763 seviyesinin altında fiyatlanıyor. Bu durum S&P 500 Endeksi için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 5.711 seviyesinde işlem gördükten sonra günü 5.662 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD sat pozisyonunda, negatif bölgede hareket ediyor. 5.796-5.841 dirençler, 5.617-5.513 destekler olarak değerlendirilebilir.DOW JONESGeçtiğimiz günü %0.03 düşüşle tamamladı. Dow Jones Endeksi 20 günlük hareketli ortalamasının altında kapanış gerçekleştirerek aylık negatif görünümünü sürdürdü. 42.878 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 42.914 karşımıza çıkacaktır. 41.555 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 41.594 yeni destek olarak takip edilebilir.NASDAQNasdaq Endeksi kapanışla birlikte %0.33 düşüş gerçekleştirdi. Güne 17.586 seviyesinde başladı ve gün içinde en yüksek 17.903, en düşük 17.576 seviyesinden işlem gördü. Kapanışı ise 17.691 seviyesinde tamamladı. Kısa vadede negatif görünüm mevcuttur. MACD sat pozisyonunda, negatif bölgede hareket ediyor. 18.164 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 18.135 karşımıza çıkacaktır. 17.555 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 17.547 yeni destek olarak takip edilebilir.EUR/USDEUR/USD için günlük değişim %0.59 düşüşle gerçekleşmiş oldu. Kısa vadede negatif görüntü hakimdir. Gün içinde pozitif performans gerçekleşmesi halinde 1,108-1,112 direnç, negatif performans gerçekleşmesi halinde ise 1,078-1,062 destek seviyeleri olarak izlenebilir.ALTIN ONSOns Altın, 20 günlük hareketli ortalaması olan 2.939 seviyesinin üzerinde fiyatlanıyor. Bu durum Ons Altın için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 3.055 seviyesinde işlem gördükten sonra günü 3.042 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD al pozisyonunda, pozitif bölgede hareket ediyor. 3.110-3.124 dirençler, 3.023-2.977 destekler olarak değerlendirilebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi, 20 günlük hareketli ortalaması olan 5.763 seviyesinin altında fiyatlanıyor. Bu durum S&P 500 Endeksi için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 5.711 seviyesinde işlem gördükten sonra günü 5.662 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD sat pozisyonunda, negatif bölgede hareket ediyor. 5.796-5.841 dirençler, 5.617-5.513 destekler olarak değerlendirilebilir.

Geçtiğimiz günü %0.03 düşüşle tamamladı. Dow Jones Endeksi 20 günlük hareketli ortalamasının altında kapanış gerçekleştirerek aylık negatif görünümünü sürdürdü. 42.878 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 42.914 karşımıza çıkacaktır. 41.555 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 41.594 yeni destek olarak takip edilebilir.

Nasdaq Endeksi kapanışla birlikte %0.33 düşüş gerçekleştirdi. Güne 17.586 seviyesinde başladı ve gün içinde en yüksek 17.903, en düşük 17.576 seviyesinden işlem gördü. Kapanışı ise 17.691 seviyesinde tamamladı. Kısa vadede negatif görünüm mevcuttur. MACD sat pozisyonunda, negatif bölgede hareket ediyor. 18.164 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 18.135 karşımıza çıkacaktır. 17.555 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 17.547 yeni destek olarak takip edilebilir.

EUR/USD için günlük değişim %0.59 düşüşle gerçekleşmiş oldu. Kısa vadede negatif görüntü hakimdir. Gün içinde pozitif performans gerçekleşmesi halinde 1,108-1,112 direnç, negatif performans gerçekleşmesi halinde ise 1,078-1,062 destek seviyeleri olarak izlenebilir.

Ons Altın, 20 günlük hareketli ortalaması olan 2.939 seviyesinin üzerinde fiyatlanıyor. Bu durum Ons Altın için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 3.055 seviyesinde işlem gördükten sonra günü 3.042 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD al pozisyonunda, pozitif bölgede hareket ediyor. 3.110-3.124 dirençler, 3.023-2.977 destekler olarak değerlendirilebilir.

BIST 100 Endeksi’nde volatil seyir devam ediyor. Siyasi haber akışı ile endekste Çarşamba günü açılış %7 düşüşe işaret etmişti. Bu orandaki düşüşle birlikte devre kesici uygulaması devreye girdi. Endeks devamında eksi %5 ile kayıplarının bir kısmını geri alsa da, günün ikinci yarısında yeniden devre kesici ile karşılaşmıştı. Endeks 10.800 civarından başlayan satış baskısı ile Çarşamba gününü %8,7 oranında düşüşle tamamlarken, bankacılık endeksi %9,9 oranında değer kaybetti. SPK bülteninde hisse geri alımlarına ilişkin yeni düzenlemeler duyuruldu. Buna göre payları borsada işlem gören ortaklıklar ile bağlı ortaklıkları, yapılacak ilk genel kurulda ortakların bilgisine sunulmak üzere, genel kurul kararı olmaksızın yönetim kurulu kararı ile geri alım programı başlatabilecek. İlke kararı çerçevesinde geri alınan paylar, geri alındığı tarihten itibaren 30 günlük süre boyunca satılamayacak. Endeks yaşanan satış baskısı sonrasında dün 10.200 direncine doğru tepki gösterse de, günün devamında yeniden baskı altında kaldı. Buna paralel endeks 9660 seviyesine kadar geri çekildi. Endeks günü ise 9800’ün hafif üzerinde %0,5, bankacılık endeksi ise %8,2 oranında düşüşle tamamladı. Endekste ilk etapta 9660 seviyesini destek olarak belirtebiliriz. Endeksin bu seviyenin üzerinde kalabilmesi önümüzdeki günlerde dip oluşturması açısından öne çıkıyor. Bu durumda 10.000 ve 10.200 dirençler olarak izlenebilir. 9660’ın altında ise aşağı yönlü baskı devam edebileceğinden 9600 ise sonraki destek olarak izlenebilir. Endekste volatil seyre karşı temkinli olmakta fayda bulunuyor. Bu arada siyasi haber akışı ile Türk varlıklarında yaşanan oynaklık Londra'da gecelik swap faizlerine de yansıdı. Yabancı yatırımcının TL erişim maliyetini gösteren gecelik swap faizi %136 seviyesine yükseldi. Böylelikle Mart 2023'ten bu yana gecelik faizlerde en yüksek seviye test edildi. TCMB; “döviz piyasasının sağlıklı çalışması, döviz kurlarında gözlenebilecek oynaklıkların engellenmesi ve döviz likiditesinin dengelenmesi amacıyla Türkiye Cumhuriyet Merkez Bankası nezdinde Türk lirası uzlaşmalı vadeli döviz satım işlemlerine başlanacaktır” şeklinde açıklama yayımladı. Dün akşam saatlerinde ise TCMB ayrıca takvim dışı karar aldı. Buna göre; TCMB gecelik borç verme faizini 2 puan artırarak %46'ya çıkardı. TCMB, politika faizini %42,5'te, gecelik vadede borçlanma faiz oranını ise %41'de sabit tuttu. TCMB tarafından yapılan açıklamada, Para Politikası Kurulu (Kurul), finansal piyasalardaki gelişmeleri değerlendirmek üzere toplandığı ve gelişmelerin enflasyon görünümü açısından oluşturabileceği riskler değerlendirilerek, sıkı parasal duruşu destekleyici önlemlerin alındığını belirtildi.

ABD hisse senedi endeksleri Fed toplantısının ardından günü pozitif tamamladı. ABD Merkez Bankası faiz oranını beklentilere paralel sabit bıraktı. Enflasyon ve işsizlik oranı yukarı yönlü revize edilirken, büyüme oranı aşağı yönlü revize edildi. Üyeler nokta grafikte 2 adetlik faiz indirim beklentisi sundu. Fed’in bilanço daraltma hızını 25 milyar ABD Dolar seviyesinden 5 milyar ABD Doları seviyesine düşürmesi, likidite endişelerini gidererek tahvil piyasasında alımlara sebebiyet verdi. Aynı zamanda Fed Başkanı Jerome Powell, ülke yönetiminin politikalarından kaynaklı belirsizliklerin arttığını ancak enflasyon tarafındaki artışların geçici olabileceğini açıkladı. ABD Endeksleri günü güçlü primlerle tamamladı. S&P 500 %1,08, Dow Jones %0,92, Nasdaq %1,41 değer kazandı. S&P 500 Endeksi’ndeki tüm sektörler günü primlerle tamamladı. İsteğe bağlı tüketim %1,90, enerji %1,59, teknoloji %1,42, endüstriyeller %1,29 primlerle en iyi performansları gösterdiler. Ekonomik veri akışında bugün haftalık işsizlik başvuruları verileri, Philadelphia Fed İmalat Endeksi ile konut satış verileri takip ediliyor olacak. Asya endeksleri negatif işlem görürken, Avrupa endekslerinin güne yatay negatif başlangıç yapması bekleniyor.

SaatBölgeVeriDönemBeklentiÖnceki10:00İngiltereİşsizlik OranıOcak%4.4%4.410:00AlmanyaÜretici Fiyat Endeksi(Aylık)Şubat%0.2-%0.115:00İngiltereBoE Gösterge Faiz OranıMart%4.50%4.5015:00İngiltereBoE Faizin Değiştirilmemesi Yönünde Oy KullananMart7.015:00İngiltereBoE Faizin Düşürülmesi Yönünde Oy KullananMart2.915:00İngiltereBoE Faizin Artırılması Yönünde Oy KullananMart0.015:30ABDCari İşlemler Dengesi($)4.Çeyrek-335.1 mlr-310.9 mlr17:00ABDİkinci El Konut SatışlarıŞubat3.95mln4.08mln17:00ABDİkinci El Konut Ortalama Fiyatı(Yıllık)Şubat-%4.817:00ABDİkinci El Konut Ortalama Fiyatı($)Şubat-396.90017:00ABDİkinci El Konut Stok/Satış(Ay)Şubat-3.517:00ABDİkinci El Konut Satışları(Aylık)Şubat-%3.2-%4.9ABD Piyasalarında Öne Çıkan HaberlerNvidia (NVDA) hisseleri, CEO Jensen Huang'ın çip üreticisinin yıllık AI GTC konferansında bir dizi duyuru yapmasından bir gün sonra %1,81 artış gösterdi. Boeing (BA) hisseleri, CFO’nun ilk çeyreğinin beklentiler doğrultusunda ilerlediğini söylemesinin ardından %6,82 artış gösterdi. Tesla (TSLA) hisseleri, Cantor Fitzgerald analistlerinin nötr notunu ağırlık artır seviyesine yükseltmesiyle %4,68 primlendi. General Mills (GIS) hisseleri, 4. Çeyrek satışlarının yıllık bazda %5 daralarak beklentilerin altında kalması ve envanter sorunları nedeniyle %2,05 değer kaybetti. Williams-Sonoma (WSM) hisseleri, ciro ve kar tahminlerinin aşılmasına rağmen 2025 yılında beklentilerin altında ciro büyümesi bildirmesiyle %3,49 değer kaybetti.Avrupa Piyasalarında Öne Çıkan HaberlerSchneider Electric (SU) hisseleri, %2,87 değer kazanımıyla EuroStoxx50 Endeksi’nin en iyi performansını gösterdi. BMW (BMW) hisseleri, %2,22 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi 5.675 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 5.928 seviyesinin de %4 üzerinde seyrediyor. Bu seviyeye göre S&P 500 Endeksi için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Yukarı yönlü hareketlerde izlenebilecek birinci direnç 5.803 olurken destek olarak 5.618 izlenebilir.DOW JONESGeçtiğimiz günü %0.92 yükselişle tamamladı. Dow Jones Endeksi için aylık görünüm negatiftir.50 ve 200 günlük hareketli ortalamalar 43.436 ve 42.009 seviyelerinde hareket ediyor. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 42.878 olurken destek olarak 41.555 izlenebilir.NASDAQNasdaq Endeksi 17.750 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 19.118 seviyesinin de %8 üzerinde seyrediyor. Bu seviyeye göre Nasdaq Endeksi için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Yükseliş halinde ilk direnç olarak 18.164 seviyesi takip edilirken bu direncin de geçilmesi halinde 18.359 takip edilebilir. Negatif hareketlerde ise destekler 17.555 ve 17.195 olarak izlenebilir.EUR/USDEUR/USD geçtiğimiz günü 1,091 seviyesinde %0.25 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 1,114 seviyesi karşımıza çıkarken bu seviyenin üzerinde 1,118 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 1,084 ve 1,069 destekleri takip edilmelidir.ALTIN ONSOns Altın, 20 günlük hareketli ortalaması olan 2.935 seviyesinin üzerinde fiyatlanıyor. Bu durum Ons Altın için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 3.065 seviyesinde işlem gördükten sonra günü 3.054 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. 3.121-3.135 dirençler, 3.035-2.989 destekler olarak değerlendirilebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi 5.675 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 5.928 seviyesinin de %4 üzerinde seyrediyor. Bu seviyeye göre S&P 500 Endeksi için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Yukarı yönlü hareketlerde izlenebilecek birinci direnç 5.803 olurken destek olarak 5.618 izlenebilir.

Geçtiğimiz günü %0.92 yükselişle tamamladı. Dow Jones Endeksi için aylık görünüm negatiftir.50 ve 200 günlük hareketli ortalamalar 43.436 ve 42.009 seviyelerinde hareket ediyor. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 42.878 olurken destek olarak 41.555 izlenebilir.

Nasdaq Endeksi 17.750 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 19.118 seviyesinin de %8 üzerinde seyrediyor. Bu seviyeye göre Nasdaq Endeksi için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Yükseliş halinde ilk direnç olarak 18.164 seviyesi takip edilirken bu direncin de geçilmesi halinde 18.359 takip edilebilir. Negatif hareketlerde ise destekler 17.555 ve 17.195 olarak izlenebilir.

EUR/USD geçtiğimiz günü 1,091 seviyesinde %0.25 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 1,114 seviyesi karşımıza çıkarken bu seviyenin üzerinde 1,118 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 1,084 ve 1,069 destekleri takip edilmelidir.

Ons Altın, 20 günlük hareketli ortalaması olan 2.935 seviyesinin üzerinde fiyatlanıyor. Bu durum Ons Altın için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 3.065 seviyesinde işlem gördükten sonra günü 3.054 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. 3.121-3.135 dirençler, 3.035-2.989 destekler olarak değerlendirilebilir.

İç odaklı gelişmeler nedeniyle dün TL ve TL varlıklar değer kaybına uğradı. BIST 100 Endeksi’nde dün gün başlangıcı %7 düşüşe işaret etti. Bu orandaki düşüşle birlikte devre kesici uygulaması devreye girdi. Borsa İstanbul’dan KAP’a yapılan açıklamada, “Saat 09:55:19 itibarıyla endekse bağlı devre kesici tetiklenmiş ve Pay Piyasasındaki tüm işlem sıralarında, Vadeli İşlem ve Opsiyon Piyasasındaki (VİOP) Pay ve Pay Endekslerine dayalı sözleşmelerde ve Borçlanma Araçları Piyasası (BAP) Pay Senedi Repo Pazarında işlemler geçici olarak durdurulmuştur” belirtildi. Endeks devamında eksi %5 ile kayıplarının bir kısmını geri alsa da, günün ikinci yarısında yeniden devre kesici ile karşılaştı. Endeks 10.800 civarından başlayan satış baskısı ile birlikte 9800 seviyesine kadar geri çekildi. Endeks günü bu seviyenin üzerinde %8,7 oranında düşüşle tamamlarken, bankacılık endeksi %9,9 oranında değer kaybetti. Endekste ilk etapta 9800 seviyesini destek olarak belirtebiliriz. Endeksin bu seviyenin üzerinde kalabilmesi önümüzdeki günlerde dip oluşturması açısından öne çıkıyor. Bu durumda 10.000 ve 10.200 dirençler olarak izlenebilir. 9800’ün altında ise aşağı yönlü baskı devam edebileceğinden 9600 ise sonraki destek olarak izlenebilir. Öte yandan SPK bülteninde hisse geri alımlarına ilişkin yeni düzenlemeler duyuruldu. Buna göre payları borsada işlem gören ortaklıklar ile bağlı ortaklıkları, yapılacak ilk genel kurulda ortakların bilgisine sunulmak üzere, genel kurul kararı olmaksızın yönetim kurulu kararı ile geri alım programı başlatabilecek. İlke kararı çerçevesinde geri alınan paylar, geri alındığı tarihten itibaren 30 günlük süre boyunca satılamayacak. Yurtdışı gelişmelere baktığımızda; Fed politika faizini beklentilere paralel %4,25-4,50 aralığında sabit tuttu. 2025 sonu için Fed yetkililerinin Fed fon oranı medyan beklentisi %3,9’da (önceki %3,9) değişim göstermedi. Kararla birlikte piyasanın odaklandığı konulardan biri olan noktasal grafikte 2025 için 50 baz puanlık faiz indirimi öngörüldü. 2025 büyüme tahmini %2,1'den %1,7 seviyesine düşürüldü. Çekirdek enflasyon beklentisi ise %2,5'ten %2,8'e yükseltildi. Fed Başkanı Powell, politika değişiklikleri ve ekonomik etkileri konusunda belirsizliğin bulunduğunu, belirsizliğin alışılmamış ölçüde yüksek olduğunu, para politikasının önceden belirlenmiş bir yolda olmadığını belirtti. Powell ayrıca Mayıs’ta faiz oanlarının düşürülüp düşürülmeyeceği sorusu üzerine acele etmelerine gerek olmadığını, daha iyi bir görüş için bekleme konusunda iyi pozisyon aldıklarını, ekonominin gücünü koruması halinde para politikasının sıkılığını uzun süre koruyabileceklerini ifade etti. Powell aynı zamanda tarifelerin büyümeyi aşağı enflasyonu yukarı çekme eğiliminde olduğunu değerlendirdi.

Majör ABD hisse senedi endeksleri Salı gününü değer kayıplarıyla tamamladı. S&P 500 %1,07, Dow Jones %0,62, Nasdaq %1,71 oranında satışlarla fiyatlandı. Satış baskısı sektörlerin büyük çoğunluğunda takip edilirken, teknoloji hisselerinde bir miktar daha yoğun bir satış izlendi. Muhteşem yedili %2,50’nün üzerinde değer kaybetti. S&P 500 Endeksi’ndeki 11 ana sektörden 9’u negatif alanda işlem gördü. Telekomünikasyon %2,14, isteğe bağlı tüketim %1,90, teknoloji %1,65 değer kayıplarıyla en zayıf performansı sergilediler. Enerji %0,22, sağlık %0,12 değer kazanımlarıyla işlem gördü. İnşaat izinleri aylık bazda %0,6 daralma beklentisinin üzerinde %1,2 daraldı. Konut inşaat başlangıçları ise %11,2 artışla beklentileri aştı. Kapasite kullanım oranı %77,8 beklentinin üzerinde %78,2 seviyesinde açıklandı. Kanada enflasyon verisi risk iştahını negatif etkileyen bir diğer husus olarak öne çıktı. Aylık TÜFE verisi %0,6 artış beklentisinin oldukça üzerinde %1,1 artarak son 3 yılın en yüksek aylık artışını kaydetti. Yıllık enflasyon verisi ise %2,1 beklentinin üzerinde %2,6 olarak açıklandı. Bugün TSİ 21:00’da Fed faiz oranı kararı bulunuyor. Fed’in faiz oranını sabit bırakması bekleniyor. Asya endeksleri pozitif fiyatlanırken, Avrupa endekslerinin yatay negatif açılış yapması beklenmekte.

SaatBölgeVeriDönemBeklentiÖnceki13:00Euro BölgesiTüketici Fiyat Endeksi(Final-Aylık)Şubat%0.5%0.513:00Euro BölgesiÇekirdek TÜFE(Final-Yıllık)Şubat%2.6%2.613:00Euro BölgesiTüketici Fiyat Endeksi(Final-Yıllık)Şubat%2.4%2.413:00Euro BölgesiÇekirdek TÜFE(Final-Aylık)Şubat%0.5%0.521:00ABDFed Maksimum Gösterge Faiz OranıMart%4.50%4.5021:00ABDFed İskonto Faiz OranıMart%4.50%4.5021:00ABDFed Minimum Gösterge Faiz OranıMart%4.25%4.2521:00ABDFed 2025 GSYH BeklentisiMart-%2.121:00ABDFed 2026 Çekirdek PCE BeklentisiMart-%2.221:00ABDFed 2027 Çekirdek PCE BeklentisiMart-%2.021:00ABDFed 2026 Medyan Faiz TahminiMart-%3.421:00ABDFed 2026 İşsizlik BeklentisiMart-%4.321:00ABDFed 2027 İşsizlik BeklentisiMart-%4.321:00ABDFed 2025 PCE BeklentisiMart-%2.521:00ABDFed 2025 İşsizlik BeklentisiMart-%4.321:00ABDFed 2026 PCE BeklentisiMart-%2.121:00ABDFed Uzun Dönem Büyüme BeklentisiMart-%1.821:00ABDFed Uzun Dönem İşsizlik BeklentisiMart-%4.221:00ABDFed 2025 Medyan Faiz TahminiMart-%3.921:00ABDFed Uzun Dönem PCE BeklentisiMart-%2.021:00ABDFed Uzun Dönem Medyan Faiz TahminiMart-%3.021:00ABDFed 2027 PCE BeklentisiMart-%2.021:00ABDFed 2025 Çekirdek PCE BeklentisiMart-%2.521:00ABDFed 2026 GSYH BeklentisiMart-%2.021:00ABDFed 2027 Medyan Faiz TahminiMart-%3.121:00ABDFed 2027 GSYH BeklentisiMart-%1.9ABD Piyasalarında Öne Çıkan HaberlerNvidia (NVDA) hisseleri CEO Jensen Huang'ın Salı günü yaptığı ve Nvidia ile General Motors arasında genişletilmiş bir ortaklığı açıkladığı açılış konuşmasına rağmen %3,43 değer kaybetti. Alphabet (GOOGL) hisseleri, siber güvenlik start-up şirketi Wiz’i 32 milyar ABD Doları karşılığında satın almasıyla %2,20 değer kaybetti. Wiz'in güvenlik platformunu Google'ın bulut altyapısıyla birleştiriyor. Tesla (TSLA) hisseleri, sekiz haftadır değer kaybeden hisse senedi seansı %5,34 değer kaybıyla tamamladı. Xpev (XPENG) hisseleri, yıllık bazda %23 zarar artışı bildiren şirketin araç satış marjlarının genişlemesi ve teslimat sayılarının artmasına rağmen %7,82 değer kaybetti. Lucid (LCID) hisseleri, Morgan Stanley analistlerinin “ağırlık azalt” notunu “endekse paralel getiri” seviyesine yükseltmesiyle %8,80 primlendi.Avrupa Piyasalarında Öne Çıkan HaberlerBayer (BAYN) hisseleri, %4,08 değer kazanımıyla EuroStoxx50 Endeksi’nin en iyi performansını gösterdi. Hermes (RMS) hisseleri, %1,61 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi dün gerçekleşen işlemlerde en yüksek 5.654, en düşük ise 5.597 seviyesinde işlem gördükten sonra 5.614 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise S&P 500 Endeksi adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 5.574 ve 5.477 desteklerini ve 5.745 ve 5.781 dirençlerini takip edeceğiz.DOW JONESDow Jones Endeksi dün gerçekleşen işlemlerde en yüksek 41.787, en düşük ise 41.415 seviyesinde işlem gördükten sonra 41.581 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Dow Jones Endeksi adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 41.255 ve 40.570 desteklerini ve 42.504 ve 42.772 dirençlerini takip edeceğiz.NASDAQNasdaq Endeksi için günlük değişim %1.71 düşüşle gerçekleşmiş oldu. Kısa vadede negatif görüntü hakimdir. 17.631 desteğinin kırılmasıyla birlikte 17.375 seviyesi yeni destek oldu. Daha da aşağı gelinmesi halinde 17.045 seviyesi destek olarak izlenebilir. 17.934-18.068 noktaları ise dirençlerdir.EUR/USDEUR/USD 1,094 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 1,049 seviyesinin de %4 altında seyrediyor. Bu seviyeye göre EUR/USD için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; 1,116 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 1,117 karşımıza çıkacaktır. 1,084 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 1,087 yeni destek olarak takip edilebilir.ALTIN ONSOns Altın geçtiğimiz günü 3.040 seviyesinde %1.35 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım bölgesinde olduğu görülebilir. Öte yandan, ilk direnç olarak 3.102 seviyesi karşımıza çıkarken bu seviyenin üzerinde 3.116 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 3.018 ve 2.975 destekleri takip edilmelidir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi dün gerçekleşen işlemlerde en yüksek 5.654, en düşük ise 5.597 seviyesinde işlem gördükten sonra 5.614 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise S&P 500 Endeksi adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 5.574 ve 5.477 desteklerini ve 5.745 ve 5.781 dirençlerini takip edeceğiz.

Dow Jones Endeksi dün gerçekleşen işlemlerde en yüksek 41.787, en düşük ise 41.415 seviyesinde işlem gördükten sonra 41.581 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Dow Jones Endeksi adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 41.255 ve 40.570 desteklerini ve 42.504 ve 42.772 dirençlerini takip edeceğiz.

Nasdaq Endeksi için günlük değişim %1.71 düşüşle gerçekleşmiş oldu. Kısa vadede negatif görüntü hakimdir. 17.631 desteğinin kırılmasıyla birlikte 17.375 seviyesi yeni destek oldu. Daha da aşağı gelinmesi halinde 17.045 seviyesi destek olarak izlenebilir. 17.934-18.068 noktaları ise dirençlerdir.

EUR/USD 1,094 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 1,049 seviyesinin de %4 altında seyrediyor. Bu seviyeye göre EUR/USD için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; 1,116 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 1,117 karşımıza çıkacaktır. 1,084 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 1,087 yeni destek olarak takip edilebilir.

Ons Altın geçtiğimiz günü 3.040 seviyesinde %1.35 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım bölgesinde olduğu görülebilir. Öte yandan, ilk direnç olarak 3.102 seviyesi karşımıza çıkarken bu seviyenin üzerinde 3.116 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 3.018 ve 2.975 destekleri takip edilmelidir.

BIST 100 Endeksi yükselen trendde hareket sergilerken, 10.900 direncinin üzerine yönelim gösterdi. TCMB’den faiz indirim beklentileri olumlu yansırken, endeks geçen ayın sonundan itibaren yaklaşık %15 yükseliş sergiledi. Endeks gerçekleşen bu güçlü hareket sonrasında dün kâr satışları ile karşılaştı. Endeks 10.800 direncine doğru güç kaybederken, 10.740 desteğine geri çekildi. Endeks günü %0,6, bankacılık endeksi %1,7 kayıpla tamamladı. Endekste Ağustos 2024’ten bu yana oluşan orta vadeli ters omuz baş omuz (TOBO) formasyon oluşumu bulunuyor. 10.200 olan formasyonun boyun çizgisini geçtiğimiz haftalarda aşan endekste bu seviyenin üzerinde orta vadeli olumlu görünümün korunduğunu söyleyebiliriz. Endeksin bu formasyonun orta vadeli olarak oluşumunun gereğini gerçekleştirdiğini belirtelim. Önümüzdeki dönemde içeride ve dışarıda belirgin siyasi/ekonomik olumsuz bir haber-gelişme olmadığı takdirde endekste teknik olarak TOBO’da baş ve boyun çizgisinin mesafesi kadar yükseliş potansiyelinin bulunduğunu ifade edelim. Bu potansiyel mesafenin teknik olarak orta vadeli 12.000 seviyesi civarına denk geldiğini belirtebiliriz. Kısa vadede endeksin 10.740 desteğinin üzerinde kalabilmesi güçlü seyrini koruması için önemli. Ancak siyasi haber akışı nedeniyle açılış itibarıyla aşağı yönlü hareketler görebiliriz. 10.740’ın altında 10.600 desteği öne çıkıyor. 10.880-10.900 direnç bölgesinin aşılması endeksin 11.000 direncine doğru yükseliş göstermesi öne çıkıyor. Bugün dalgalı bir seyrin yaşanabileceğini belirtelim. Gözler Fed’in bu akşamki toplantısına çevrilmiş durumda. ABD’de gümrük vergisinin artırılması küresel bir ticaret savaşına neden olabileceği, enflasyonu güçlendirebileceği, Fed’in faiz oranlarını daha uzun süre yüksek tutabileceği, küresel büyüme için bir engel teşkil edebileceğine yönelik endişelere neden oluyor. Dolayısıyla da Fed’in enflasyonda yukarı yönlü risklere karşı yeni yılda tarifelerin olası etkileri nedeniyle faiz indirim sürecine ara verdiğini ve temkinli mesajlar verdiğini belirtelim. Fed Başkanı Powell; komitenin bekle gör şeklinde ilerleyeceğini, tarifelerle ilgili gelişmeleri takip ettiklerini, ekonomiye geçişkenliğini görmeleri gerektiğini belirtmişti. Powell ayrıca ek faiz indirimleri yapmadan önce enflasyonda gerçek ilerleme veya iş gücü piyasasında zayıflık görmeye odaklandıklarını, daha iyi bir değerlendirme yapmaları için politikaları takip etmeleri gerektiğini ifade etti. Dolayısıyla bu akşam Fed’in politika oranını %4,25-%4,50 bandında sabit bırakması bekleniyor. Ancak tarifeler dolayısıyla yatırım ve tüketim harcamalarının azalmasının büyümede aşağı yönlü baskı yaratması, önümüzdeki dönemde Fed’den faiz indirim beklentilerinin artmasına neden olabilir. Olası bu duruma yönelik olarak Fed’in yılın ikinci yarısında faiz indirim tahminlerinin bulunduğunu belirtelim. Fed’in bu akşam faiz kararından ziyade tarifelerin para politikasına olası etkilerine yönelik mesaj verip vermeyeceği ve makroekonomik revizyonları ön planda olacak.

ABD hisse senedi endeksleri tepki alımlarına devam etti. Haftanın ilk işlem gününde değer kazanan endekslerde, sektörlerin geneline yayılan pozitif fiyatlama takip edildi. S&P 500 %0,64, Dow Jones %0,85, Nasdaq %0,31 değer kazanırken S&P 500 Endeksi’ndeki 11 ana sektörden 10’u günü pozitif tamamladı. Gayrimenkul %1,65, enerji %1,56, zaruri tüketim %1,55, endüstriyeller %1,35 oranında değer kazanarak en iyi performansları gösteren sektörler oldular. İsteğe bağlı tüketim sektörü, sektör ağırlığı yüksek olan Tesla’nın %4,79 oranındaki değer kaybının etkisiyle %0,44 değer kaybederek negatif fiyatlanan tek sektör oldu. Perakende satış verisi aylıkta %0,6 beklentinin altında %0,2 artış kaydetti; yıllıkta ise %4,2 seviyesinden %3,1 seviyesine yavaşlama gösterdi. Çekirdek veri ise beklentiye paralel %0,3 artış gsöterirken, bir önceki aya ait veri -%0,6 seviyesine revize edildi. Veride aylık bazda 15 kategorinin 10’u yavaşlama kaydetti. Açıklanan verilerin ardından tahvil piyasasında kısa vadede satış baskısı takip edilirken, uzun vadeler hafif alıcılı seyirle günü tamamladı. Bugün konut sektörüne yönelik inşaat izinleri ve konut balşangıç verileri takip ediliyor olacak. Asya endeksleri pozitif fiyatlanırken, Avrupa endekslerinin güne alıcılı bir seyirle başlangıç yapması bekleniyor.

SaatBölgeVeriDönemBeklentiÖnceki13:00Euro BölgesiDış Ticaret Dengesi(Euro)Ocak14.1 mlr155 mlr13:00Euro BölgesiMevsimsel Düzeltilmiş İhracat(Aylık)Ocak--%0.213:00Euro BölgesiMevsimsel Düzeltilmiş Dış Ticaret Dengesi(Euro)Ocak-14.6 mlr13:00Euro Bölgesiİthalat(Euro)Ocak-211.0 mlr13:00Euro Bölgesiİhracat(Euro)Ocak-226.5 mlr13:00Euro BölgesiMevsimsel Düzeltilmiş İthalatOcak-226.2 mlr13:00Euro BölgesiMevsimsel Düzeltilmiş İthalat(Aylık)Ocak--%0.813:00Euro BölgesiMevsimsel Düzeltilmiş İhracatOcak-240.8 mlr13:00AlmanyaZEW Ekonomik Beklenti EndeksiMart450.26.013:00AlmanyaZEW Cari Koşullar EndeksiMart-82.0-88.513:05.ABDZEW Ekonomik Beklenti EndeksiMart-1.313:05.ABDZEW Cari Koşullar EndeksiMart-42.613:05.Euro BölgesiZEW Ekonomik Beklenti EndeksiMart39.6.24.213:05.Euro BölgesiZEW Cari Koşullar EndeksiMart--45315:30ABDKonut BaşlangıçlarıŞubat1.38mln1.366mln15:30ABDKonut Başlangıçları(Aylık)Şubat%1.0-%9.816:15ABDSanayi Üretimi(Aylık)Şubat%0.3%0.516:15ABDKapasite Kullanım OranıŞubat%77.8%77.816:15ABDİmalat Sanayi Üretimi(Aylık)Şubat--%0.116:15ABDMadencilik Üretimi(Aylık)Şubat--%1.2ABD Piyasalarında Öne Çıkan HaberlerTesla (TSLA) hisseleri, değer kaybı serisine devam ederken Cuma günü gelen tepki alımına rağmen haftanın ilk işlem gününde %4,79 değer kaybetti. Intel (INTC) hisseleri, yeni CEO Lip- Bu Tan’ın orta kademe çalışanlarda kesintiye gitmeyi, şirketin çip üretim performansını iyileştirmeyi ve yapay zeka sunucularına güç sağlamak için yeni anlaşmalar sunmayı planladığını belirten haberinin ardından %6,82 yükseldi. Nvidia (NVDA) hisseleri, şirketin GTC AI konferansının başladığı günde %1,76 değer kaybıyla işlem gördü; CEO Jensen Huang’ın Salı günü konuşma yapması bekleniyor. Norwegian Cruise Line Holdings (NCLH) hisseleri, JP Morgan analistlerinin “ağırlık artır” notuyla yayınladığı raporun ardından %4,43 primlendi. Micron Tecnologies (MU) hisseleri, Citi analistlerinin “satın al” notunu yineleyerek yayınladığı raporun etkisiyle %2,30 değer kazandı.Avrupa Piyasalarında Öne Çıkan HaberlerBNP Paribas (BNP) hisseleri, %2,89 değer kazanımıyla EuroStoxx50 Endeksi’nin en iyi performansını gösterdi. Kering (KER) hisseleri, %2,75 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.Global Piyasalarda Teknik Görünüm S&P 500Geçtiğimiz günü %0.64 yükselişle tamamladı. S&P 500 Endeksi 20 günlük hareketli ortalamasının altında kapanış gerçekleştirerek aylık negatif görünümünü sürdürdü. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 5.798 olurken destek olarak 5.621 izlenebilir.DOW JONES Gün içi görülen en yüksek seviye 42.013 iken kapanış 41.841 seviyesinde %0.85 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 41.394 seviyesi yeni destek görevi görürken kısa vadeli direnç 42.724 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 40.663 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 43.101 seviyesini ikinci direnç olarak izleyeceğiz.NASDAQNasdaq Endeksi için günlük değişim %0.31 yükselişle gerçekleşmiş oldu. Kısa vadede pozitif görünüm mevcuttur. Gün içinde pozitif performans gerçekleşmesi halinde 18.206-18.368 direnç, negatif performans gerçekleşmesi halinde ise 17.631-17.305 destek seviyeleri olarak izlenebilir.EUR/USDEUR/USD için günlük değişim %0.28 yükselişle gerçekleşmiş oldu. Kısa vadede pozitif görünüm mevcuttur. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 1,114 olurken destek olarak 1,084 izlenebilir.ALTIN ONSOns Altın haftalık bakıldığında %4.4 yukarıda, aylık bakıldığında ise %4.66 yukarıda seyrederken güncel olarak 3.018 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 3.079 ve 3.094 dirençleri ve 2.993 ve 2.950 destekleri izlenebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

Geçtiğimiz günü %0.64 yükselişle tamamladı. S&P 500 Endeksi 20 günlük hareketli ortalamasının altında kapanış gerçekleştirerek aylık negatif görünümünü sürdürdü. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 5.798 olurken destek olarak 5.621 izlenebilir.

Gün içi görülen en yüksek seviye 42.013 iken kapanış 41.841 seviyesinde %0.85 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 41.394 seviyesi yeni destek görevi görürken kısa vadeli direnç 42.724 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 40.663 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 43.101 seviyesini ikinci direnç olarak izleyeceğiz.

Nasdaq Endeksi için günlük değişim %0.31 yükselişle gerçekleşmiş oldu. Kısa vadede pozitif görünüm mevcuttur. Gün içinde pozitif performans gerçekleşmesi halinde 18.206-18.368 direnç, negatif performans gerçekleşmesi halinde ise 17.631-17.305 destek seviyeleri olarak izlenebilir.

EUR/USD için günlük değişim %0.28 yükselişle gerçekleşmiş oldu. Kısa vadede pozitif görünüm mevcuttur. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 1,114 olurken destek olarak 1,084 izlenebilir.

Ons Altın haftalık bakıldığında %4.4 yukarıda, aylık bakıldığında ise %4.66 yukarıda seyrederken güncel olarak 3.018 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 3.079 ve 3.094 dirençleri ve 2.993 ve 2.950 destekleri izlenebilir.

BIST 100 Endeksi geçtiğimiz hafta bayrak formasyonunu yukarı tamamlaması sonrasında yükselen trenddeki hareketine devam ediyor. TCMB’den faiz indirim beklentileri olumlu yansırken, endeks geçen ayın sonundan itibaren yaklaşık %15 oranında yükseliş gösterdi. Yeni bir haftaya olumlu başlangıç yapan endeks 10.800 civarından bulduğu destek ile 10.900 seviyesinin üzerini test etti. Endeks dün günü %0,2 yükselişle, bankacılık endeksi aynı oranda düşüşle tamamladı. Endeks son dönemde yurtdışı borsalardan pozitif ayrışıyor. Endekste Ağustos 2024’ten bu yana oluşan orta vadeli ters omuz baş omuz (TOBO) formasyon oluşumu bulunuyor. 10.200 olan formasyonun boyun çizgisini geçtiğimiz haftalarda aşan endekste bu seviyenin üzerinde orta vadeli olumlu görünümün korunduğunu söyleyebiliriz. Endeksin bu formasyonun orta vadeli olarak oluşumunun gereğini gerçekleştirdiğini belirtelim. Önümüzdeki dönemde içeride ve dışarıda belirgin siyasi/ekonomik olumsuz bir haber-gelişme olmadığı takdirde endekste teknik olarak TOBO’da baş ve boyun çizgisinin mesafesi kadar yükseliş potansiyelinin bulunduğunu ifade edelim. Bu potansiyel mesafenin teknik olarak orta vadeli 12.000 seviyesi civarına denk geldiğini belirtebiliriz. 10.740 desteğinin üzerinde kısa vadeli yön yukarı görünüyor. 10.880-10.900 bölgesinin üzerinde endeks 11.000 direncine doğru yükseliş gösterebilir. 10.740 desteğinin üzerinde ise olumlu görünüm ile mevcut trade pozisyonları korunabilir ve trade amaçlı alım yapılabilir. Bankacılık endeksi 17.000’in üzerinde tarihi zirvesini ileri taşıması sonrasında kâr realizasyonları ile karşılaştı. 16.600 desteğinin üzerinde görünüm olumlu iken, 17.130 hedef direnç olarak izlenebilir. ABD’de gümrük vergisinin artırılması küresel bir ticaret savaşına neden olabileceği, enflasyonu güçlendirebileceği, Fed’in faiz oranlarını daha uzun süre yüksek tutabileceği, küresel büyüme için bir engel teşkil edebileceğine yönelik endişelere neden oluyor. Dolayısıyla da Fed’in enflasyonda yukarı yönlü risklere karşı yeni yılda tarifelerin olası etkileri nedeniyle faiz indirim sürecine ara verdiğini ve temkinli mesajlar verdiğini belirtelim. Fed Başkanı Powell; komitenin bekle gör şeklinde ilerleyeceğini, tarifelerle ilgili gelişmeleri takip ettiklerini, ekonomiye geçişkenliğini görmeleri gerektiğini belirtmişti. Powell ayrıca ek faiz indirimleri yapmadan önce enflasyonda gerçek ilerleme veya iş gücü piyasasında zayıflık görmeye odaklandıklarını, daha iyi bir değerlendirme yapmaları için politikaları takip etmeleri gerektiğini ifade etti. Dolayısıyla yarınki toplantıda Fed’in politika oranı aralığını %4,25-%4,50 bandında sabit bırakması bekleniyor. Ancak tarifeler dolayısıyla yatırım ve tüketim harcamalarının azalmasının büyümede aşağı yönlü baskı yaratması, önümüzdeki dönemde Fed’den faiz indirim beklentilerinin artmasına neden olabilir. Olası bu duruma yönelik olarak Fed’in yılın ikinci yarısında faiz indirimine yönelik olasılık tahminlerinin bulunduğunu belirtelim.

ABD hisse senedi endeksleri seansın büyük çoğunluğunu satış baskısıyla geçirdiği haftanın son işlem gününü hafif değer kazançlarıyla tamamladı. Majör endeksler haftayı değer kazanımıyla tamamlayarak, 4 haftalık değer kaybı serisine son verdi. S&P 500 ve Dow Jones %0,08, Nasdaq %0,52 değer kazanımıyla işlem gördü. S&P 500 Endeksi’ndeki 11 ana sektörden 3’ü günü pozitif tammaladı. Telekomünikasyon %1,00, isteğe bağlı tüketim %0,63, teknoloji %0,49 değer kazandı. Gayrimenkul, ham madde sektörleri %1,00, altyapı ve enerji %0,65 oranında değer kayıplarıyla en zayıf performansları gösterdiler. Haftaya başlarken Beyaz Saray’ın 2 Nisan’da yürürlülüğe girmesi beklenen gümrük vergilerinde daraltmaya odaklandığı haberleri, endeks vadeli kontratlarında pozitif fiyatlanıyor. Otomotiv, çip gibi sektörlere yönelik vergilerin geri plana alındığı, karşılıklı vergilere yönelik adımlar atılacağı belirtilmekte. Ekonomik veri akışının yoğun olduğu bi haftaya başlarken, Pazartesi S&P Global PMI verileri, Salı Conference Board Tüketici Güven Endeksi, Çarşamba Dayanıklı Mal Siparişleri, Perşembe büyüme verisi, Cuma günü ise PCE verileri öne çıkıyor. Aynı zamanda hafta boyunca Fed üyelerinin açıklamaları takip ediliyor olacak. Asya endeksleri pozitif işlem görürken, Avrupa endekslerinin de haftaya pozitif başlangıç yapması beklenmekte.

Piyasalarda dün

Günün Ajandası

ABD Piyasalarında Öne Çıkan Haberler

Avrupa Piyasalarında Öne Çıkan Haberler

- Infineon Technologies (IFX) hisseleri, %2,81 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.

Global Piyasalarda Teknik GörünümS&P 500

S&P 500 Endeksi kapanışla birlikte %0.08 yükseliş gerçekleştirdi. Güne 5.630 seviyesinde başladı ve gün içinde en yüksek 5.670, en düşük 5.603 seviyesinden işlem gördü. Kapanışı ise 5.667 seviyesinde tamamladı. S&P 500 Endeksi 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumlu görünümdedir. MACD al pozisyonunda, negatif bölgede hareket ediyor. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 5.777 olurken destek olarak 5.601 izlenebilir.

DOW JONES

Dow Jones Endeksi kapanışla birlikte %0.08 yükseliş gerçekleştirdi. Güne 41.763 seviyesinde başladı ve gün içinde en yüksek 42.011, en düşük 41.433 seviyesinden işlem gördü. Kapanışı ise 41.985 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın üzerinde gerçekleşti. MACD çizgisi sinyal çizgisinin üzerinde, negatif bölgede yer alıyor. Yükseliş halinde ilk direnç olarak 42.791 seviyesi takip edilirken bu direncin de geçilmesi halinde 43.189 takip edilebilir. Negatif hareketlerde ise destekler 41.466 ve 40.772 olarak izlenebilir.

NASDAQ

Nasdaq Endeksi haftalık bakıldığında %0.17 yukarıda, aylık bakıldığında ise %8.91 aşağıda seyrederken güncel olarak 17.784 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgileri al konumunda, sıfır çizgisinin altında hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 18.118 ve 18.320 dirençleri ve 17.531 ve 17.219 destekleri izlenebilir.

EUR/USD

EUR/USD geçtiğimiz günü 1,083 seviyesinde %0.27 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 1,105 seviyesi karşımıza çıkarken bu seviyenin üzerinde 1,11 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 1,075 ve 1,059 destekleri takip edilmelidir.

ALTIN ONS

Geçtiğimiz günü %0.15 yükselişle tamamladı. Ons Altın 20 günlük hareketli ortalamasının üzerinde kapanış gerçekleştirdi.20-50-200 günlük hareketli ortalamalar 2.947, 2.873, 2.627 olarak sıralanabilir. Yükseliş halinde ilk direnç olarak 3.088 seviyesi takip edilirken bu direncin de geçilmesi halinde 3.102 takip edilebilir. Negatif hareketlerde ise destekler 3.002 ve 2.956 olarak izlenebilir.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.