Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

ABD hisse senedi endeksleri gümrük tarifeleri ve ticaret savaşları gündemiyle geçen volatil haftanın son işlem gününü pozitif tamamladı. Fed Başkanı Jerome Powell’ın açıklamaları ekonomiye dair son dönemde artan endişeleri bir miktar giderdi. Powell, tartışmaların aksine ekonominin güçlü seyrettiği, uzun vadeli enflasyon beklentilerinin görece daha ılımlı olduğunu açıklarken, yeni ABD yönetiminin politikalarını yakından takip ettiklerini belirtti. S&P 500 Endeksi %0,55, Dow Jones %0,52, Nasdaq %0,70 primle günü tamamladı. S&P 500 Endeksi’nde 11 ana sektörden 8’i değer kazandı. Altyapı %1,82, enerji %1,64, teknoloji %1,44 değer kazanımlarıyla en iyi performansları sergilerken zaruri tüketim %0,61, finans %0,58, isteğe bağlı tüketim %0,31 değer kayıplarıyla en zayıf performansları gösteren sektörler oldular. Şubat ayı tarım dışı istihdam verisi beklentilerin hafif altında kaldı. Veri 159.000 beklentinin altında 151.000 açıklandı. Bir önceki aya ait veri 143.000 seviyesinden 125.000’e revize edildi. Saatlik kazançlar yıllık bazda beklenti %4,1’in altında %4,0 açıklandı, işsizlik oranı ise %4,0 seviyesinden %4,1’e artış gösterdi. Haftaya başlarken Çin Şubat ayı enflasyon verileri beklentilerden zayıf gerçekleşti. Aylık verinin %0,1 gerilemesi beklenirken %0,2, yıllık veride %0,4 gerileme beklentisinin altında %0,7 geriledi. Bu hafta gözler ABD Şubat ayı enflasyon verilerinde olacak. Çarşamba TÜFE, Perşembe ÜFE, Cuma günü ise Michigan Üniversitesi verileri öne çıkıyor.

Piyasalarda dün

Günün Ajandası

SaatBölgeVeriDönemBeklentiÖnceki10:00AlmanyaDış Ticaret Dengesi(Euro)Ocak20.0 mlr20.7 mlr10:00Almanyaİthalat(Aylık)Ocak%1.9%2.110:00Almanyaİthalat(Euro)Ocak-111.1 mlr10:00Almanyaİhracat(Euro)Ocak-131.7 mlr10:00Almanyaİhracat(Aylık)Ocak%0.8%2.910:00AlmanyaSanayi Üretimi(Aylık)Ocak%1.5-%2.410:00Almanyaİmalat Sanayi Üretimi(Aylık)Ocak--%4.510:00Almanyaİnşaat Üretimi(Aylık)Ocak-%0.0ABD Piyasalarında Öne Çıkan HaberlerBroadcom (AVGO) hisseleri, beklentilerin üzerinde bildirilen çeyreklik sonuçlar ile gelecek beklentilerinin tahminleri aşmasıyla %8,64 değer kazandı. Nvidia (NVDA) hisseleri, Broadcom finansallarında yapay zeka segmentindeki güçlü talebin etkisiyle pozitif fiyatlandı ve %1,92 primle günü tamamladı. Hewlett Packard Enterprise (HPE) hisseleri, 4. Çeyrek sonuçları ile beklentilerin zayıf kalması ve işten çıkarma program açıklanmasının ardından %11,97 değer kaybetti. Gap (GAP) hisseleri, 4. çeyrek sonuçları ile tam yıl tahminlerinin beklentileri aşmasıyla %18,84 değer kazandı. Costco (COST) hisseleri, perakende devinin mevcut çeyrek sonuçlarında cironun beklentileri aşmasına rağmen kar rakamının zayıf kalmasıyla %6,07 değer kaybetti.Avrupa Piyasalarında Öne Çıkan HaberlerDeutsche Telekom (DTE) hisseleri, %3,09 değer kazanımıyla EuroStoxx50 Endeksi’nin en iyi performansını gösterdi. Bayer (BAYN) hisseleri, %6,46 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi geçtiğimiz seansta volatil seyir izlemişti. Gün içi görülen en yüksek seviye 5.783 iken kapanış 5.770 seviyesinde %0.55 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 5.687 seviyesi yeni destek görevi görürken kısa vadeli direnç 5.881 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 5.581 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 5.951 seviyesini ikinci direnç olarak izleyeceğiz.DOW JONESDow Jones Endeksi için günlük değişim %0.52 yükselişle gerçekleşmiş oldu.5 iş gününe göre hesaplanan hareketli ortalamaya göre olumsuz görünümdedir. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 43.648 olurken destek olarak 42.252 izlenebilir.NASDAQNasdaq Endeksi 18.196 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 19.449 seviyesinin de %7 üzerinde seyrediyor. Bu seviyeye göre Nasdaq Endeksi için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Yukarı yönlü hareketlerde izlenebilecek birinci direnç 18.540 olurken destek olarak 17.892 izlenebilir.EUR/USDEUR/USD, 20 günlük hareketli ortalaması olan 1,051 seviyesinin üzerinde fiyatlanıyor. Bu durum EUR/USD için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,087 seviyesinde işlem gördükten sonra günü 1,084 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD al pozisyonunda, pozitif bölgede hareket ediyor. 1,108-1,112 dirençler, 1,077-1,061 destekler olarak değerlendirilebilir.ALTIN ONSOns Altın kapanışla birlikte %0.44 yükseliş gerçekleştirdi. Güne 2.919 seviyesinde başladı ve gün içinde en yüksek 2.926, en düşük 2.915 seviyesinden işlem gördü. Kapanışı ise 2.917 seviyesinde tamamladı. Kısa vadede pozitif görüntü hakimdir. MACD çizgisi sinyal çizgisinin altında, pozitif bölgede yer alıyor. 2.973 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 2.980 karşımıza çıkacaktır. 2.886 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 2.898 yeni destek olarak takip edilebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

ABD Piyasalarında Öne Çıkan Haberler

Avrupa Piyasalarında Öne Çıkan Haberler

S&P 500 Endeksi geçtiğimiz seansta volatil seyir izlemişti. Gün içi görülen en yüksek seviye 5.783 iken kapanış 5.770 seviyesinde %0.55 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 5.687 seviyesi yeni destek görevi görürken kısa vadeli direnç 5.881 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 5.581 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 5.951 seviyesini ikinci direnç olarak izleyeceğiz.

Dow Jones Endeksi için günlük değişim %0.52 yükselişle gerçekleşmiş oldu.5 iş gününe göre hesaplanan hareketli ortalamaya göre olumsuz görünümdedir. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 43.648 olurken destek olarak 42.252 izlenebilir.

Nasdaq Endeksi 18.196 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 19.449 seviyesinin de %7 üzerinde seyrediyor. Bu seviyeye göre Nasdaq Endeksi için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Yukarı yönlü hareketlerde izlenebilecek birinci direnç 18.540 olurken destek olarak 17.892 izlenebilir.

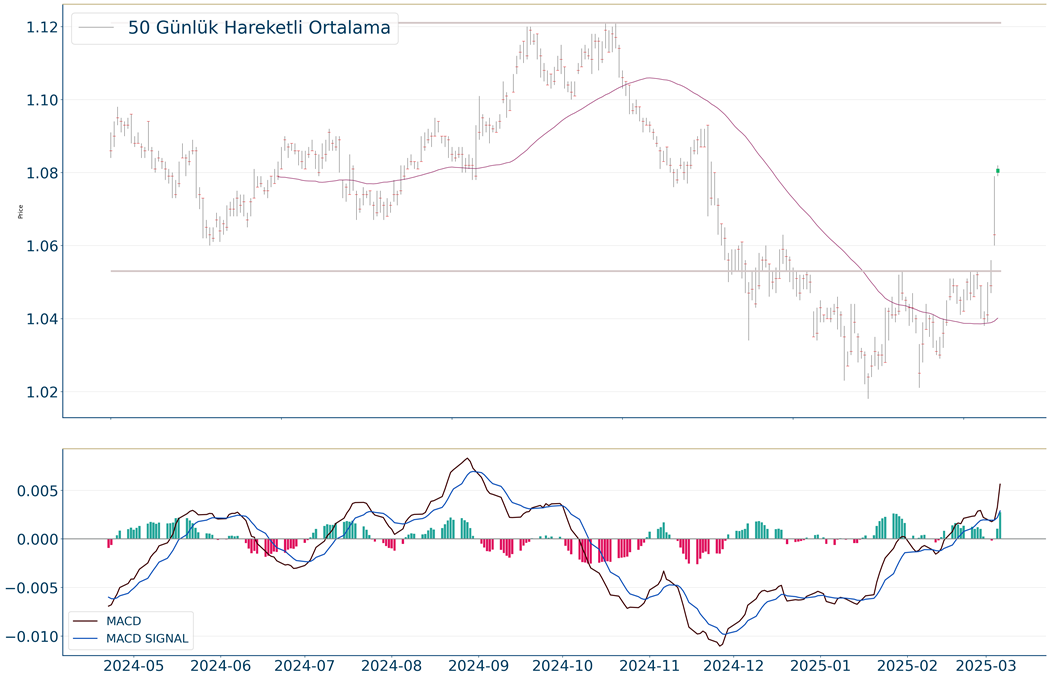

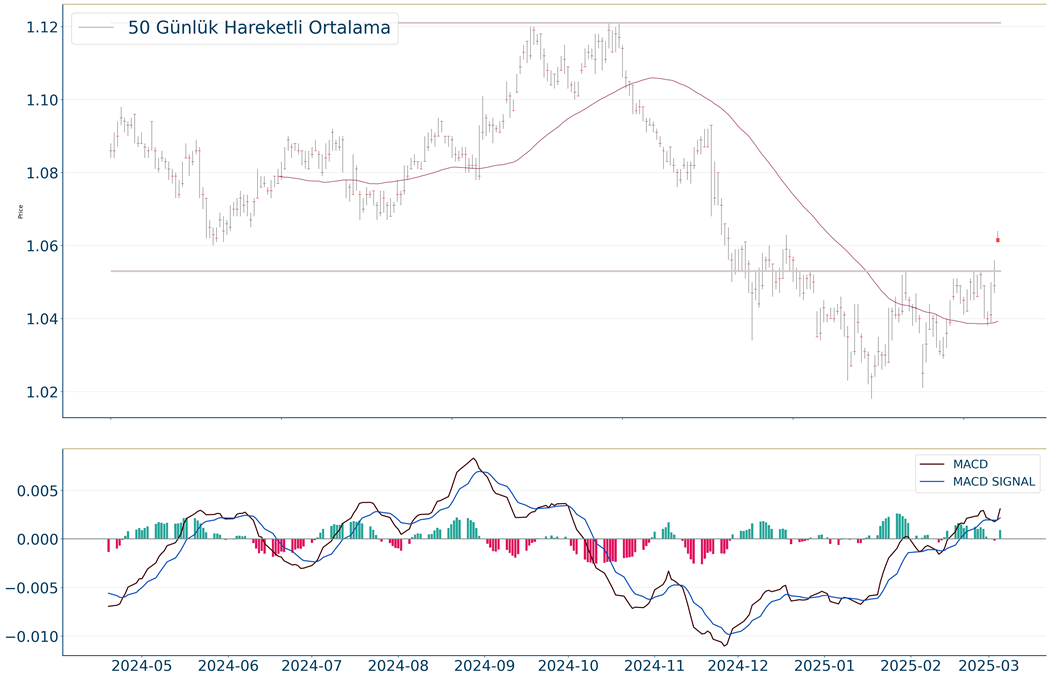

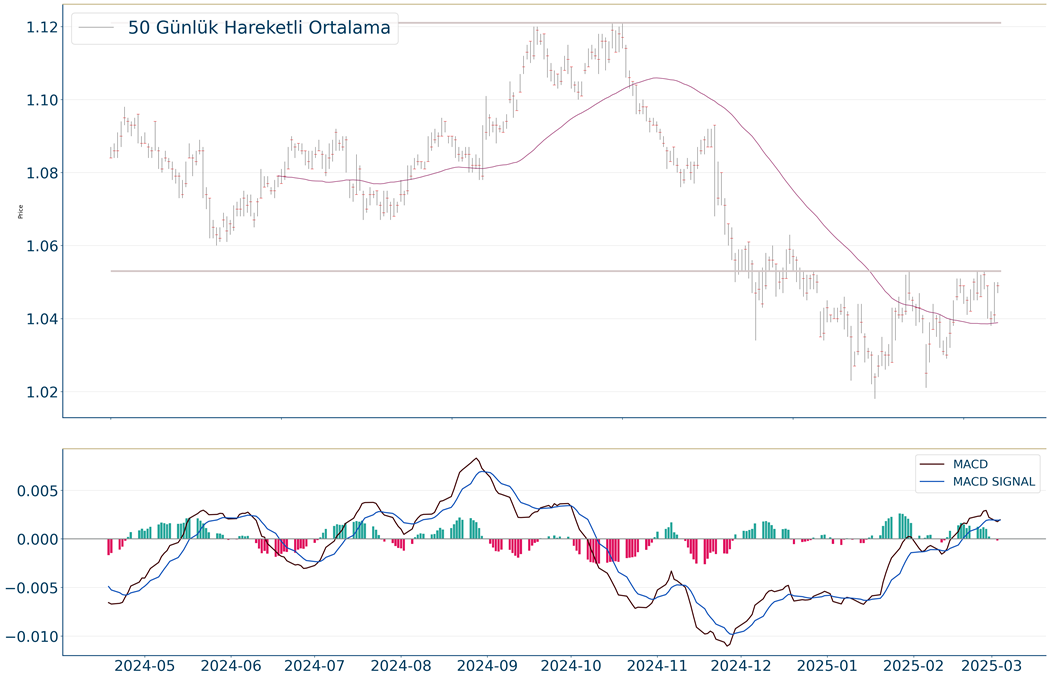

EUR/USD, 20 günlük hareketli ortalaması olan 1,051 seviyesinin üzerinde fiyatlanıyor. Bu durum EUR/USD için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,087 seviyesinde işlem gördükten sonra günü 1,084 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD al pozisyonunda, pozitif bölgede hareket ediyor. 1,108-1,112 dirençler, 1,077-1,061 destekler olarak değerlendirilebilir.

Ons Altın kapanışla birlikte %0.44 yükseliş gerçekleştirdi. Güne 2.919 seviyesinde başladı ve gün içinde en yüksek 2.926, en düşük 2.915 seviyesinden işlem gördü. Kapanışı ise 2.917 seviyesinde tamamladı. Kısa vadede pozitif görüntü hakimdir. MACD çizgisi sinyal çizgisinin altında, pozitif bölgede yer alıyor. 2.973 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 2.980 karşımıza çıkacaktır. 2.886 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 2.898 yeni destek olarak takip edilebilir.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

BIST 100 Endeksi geçtiğimiz hafta TCMB’den faiz indirim beklentileri ile başladığı yukarı yönlü hareketine karar sonrasında devam ederek haftayı güçlü bir seyirle tamamladı. Endeks Cuma günü 10.565 olan direncine yönelirken günü %0,5, bankacılık endeksi ise %1,1 oranında yükselişle tamamladı. Endeksin haftalık kazanımı %8,8, bankacılık endeksinin ise %8,6 oranında oldu. BIST 100 Endeksi’nde Ağustos 2024’ten bu yana oluşan orta vadeli ters omuz baş omuz (TOBO) formasyon oluşumu bulunuyor. Endeks son dönemdeki güçlü seyirle birlikte bu formasyonun sağ omzunun içerisinde kalmayı başarırken, 10.200 olan boyun çizgisini aşarak yükselişini ileri taşıdı. Dolayısıyla da 10.200-10.277 bölgesinin net bir şekilde yukarı tamamlanması ile birlikte endekste boyun çizgisinin üzerinde artık orta vadeli formasyonun gereği için alan oluşmuş oldu. Endeksin bu formasyonun orta vadeli olarak oluşumunu gerçekleştirmeye başladığını söyleyebiliriz. Önümüzdeki dönemde içeride ve dışarıda belirgin siyasi/ekonomik olumsuz bir haber-gelişme olmadığı takdirde endekste teknik olarak TOBO’da baş ve boyun çizgisinin mesafesi kadar yükseliş potansiyelinin bulunduğunu belirtelim. Bu potansiyel mesafenin teknik olarak orta vadeli 12.000 seviyesi civarına denk geldiğini belirtebiliriz. Kısa vadede ise endekste 10.565’in üzerinde 10.600 hedef direnç olarak izlenebilir. Olası kâr realizasyonunda 10.400 ilk planda destek konumunda iken, bu seviyede yükseliş eğilimi devam ediyor olacak. 10.400’ün üzerinde trade pozisyonları korunabilir ve trade fırsatları değerlendirilebilir. Son durumda kısa vadeli sıkışma içerisinde hareket eden bankacılık endeksinde 16.448 ve 16.200 seviyeleri destek haline geldi. 16.448’in üzerinde 16.600 sonraki direnç konumunda. Bankacılık endeksinin ilk etapta 16.200 desteğinin üzerinde kalması öne çıkıyor. Yurtdışı gelişmelere değinecek olursak; Geçen hafta ABD'nin Kanada ve Meksika'dan ithal edilen mallara %25, Çin'e ise %10 tarifeye ek %10 tarife uygulaması yürürlüğe girdi. Gelişmeler sonrasında misilleme açıklamaları gelirken, Kanada Başbakanı Trudeau, Kanada'nın ABD'den ithal edilen ürünlere %25 gümrük vergisi uygulayacağını duyurdu. ABD'nin önemli ticaret ortaklarında Meksika ve Kanada'ya tarife uygulamaya başlaması, Çin'e ise uyguladığı gümrük vergisini artırması ticaret savaşlarının derinleşebileceğine yönelik endişelere neden oluyor. Konu ile gelişmeler gündemde ağırlığını koruyor. Cuma günü ise ABD’de tarım dışı istihdam Şubat’ta 160 bin olan beklentiler hafif altında 151 bin kişi artış gösterdi. İşsizlik oranı %4,0’ten %4,1 seviyesine yükselirken, aylık ücret artışları %0,3 oranında gerçekleşti. ABD’de istihdam verilerinin ardından gözler bu hafta enflasyon verilerinde olacak. Haftanın ajandasına baktığımızda; Çarşamba günü içeride cari işlemler dengesi, ABD’de enflasyon, Perşembe günü ABD’de ÜFE verileri takip edilecek. ABD’de yıllık manşet enflasyonun Şubat’ta %3’ten %2,9, çekirdek enflasyonunun ise %3,3’ten %3,2’ye geri çekilmesi bekleniyor.

ABD hisse senedi endeksleri sürekli değişen gümrük vergileri politikaları gündeminin gölgesinde satış baskısıyla işlem görmeye devam ediyor. ABD Başkanı Donald Trump, USMCA ticaret anlaşması kapsamında ülkesine giren Kanada ve Meksika mallarına yüzde 25 tarife uygulamayı 2 Nisan’a kadar erteledi. S&P 500 %1,78, Dow Jones %0,99, Nasdaq %2,61 değer kaybıyla işlem gördü. S&P 500 Endeksi’ndeki enerji sektörü hariç tüm sektörlerin değer kaybettiği günde, isteğe bağlı tüketim %2,93, gayrimenkul %2,78, teknoloji %2,65 değer kayıplarıyla en zayıf performansları sergilediler. Haftalık işsizlik başvuruları 234.000 beklentinin altında 221.000 gerçekleşti. Haftanın son işlem gününde odak Şubat ayı tarım dışı istihdam verisinde olacak.; verinin 143.000 seviyesinden 159.000’e artış göstermesi bekleniyor. İşsizlik oranının ise %4,0 seviyesinde sabit kalması beklenmekte. Asya enedksleri negatif işlem görürken, Avrupa endekslerinin de güne negatif başlangıç yapması bekleniyor.

SaatBölgeVeriDönemBeklentiÖnceki10:00AlmanyaFabrika Siparişleri(Aylık)Ocak-%2.5%6.910:00AlmanyaYurt Dışı Fabrika Siparişleri(Aylık)Ocak-%1.410:00AlmanyaYurt İçi Fabrika Siparişleri(Aylık)Ocak-%14.613:00Euro BölgesiGSYH(Final-Dönemsel)4.Çeyrek%0.1%0.113:00Euro BölgesiGSYH(Final-Yıllık)4.Çeyrek%0.9%0.916:30ABDTarım Dışı İstihdamŞubat170.000143.00016:30ABDKamu Sektörü İstihdamıŞubat-32.00016:30ABDSaatlik Kazançlar(Aylık)Şubat%0.3%0.4816:30ABDSaatlik Kazançlar($)Şubat-35.8716:30ABDOrtalama Çalışma SaatiŞubat34.2.34.116:30ABDSaatlik Kazançlar($ Değişim)Şubat-0.1716:30ABDÖzel Sektör İstihdamıŞubat142.000111.00016:30ABDİşgücüne Katılım OranıŞubat-%62.616:30ABDİşsizlik OranıŞubat%4.0%4.016:30ABDGeniş Tanımlı İşsizlik OranıŞubat-%7.516:30ABDİmalat Sektörü İstihdamıŞubat5.0003.000ABD Piyasalarında Öne Çıkan HaberlerTesla (TSLA) hisseleri, zayıf Çin ve Almanya satışlarının ardından Baird analistlerinin hedef fiyatını düşürmesiyle %5,61 değer kaybetti. Marvell Technology (MRVL) hisseleri, 4. çeyrek finansallarının beklentileri aşmasına rağmen yapay zeka haricindeki segmentlerdeki yavaşlamanın etkisiyle %19,81 değer kaybetti. Kroger (KR) hisseleri, 2025 yılı görünümünü zayıf sunmasına rağmen mağaza satış büyümesinin etkisiyle %2,00 primlendi. MongoDB (MDB) hisseleri, tam yıl kar tahminlerinin beklentinin oldukça altında kalmasıyla %26,94 değer kaybetti. Macy’s (M) hisseleri, 4Ç24 kar rakamının beklentileri güçlü bir şekilde aşmasına rağmen cirosunun beklentilerin hafif altında kalmasıyla %0,68 değer kaybetti.Avrupa Piyasalarında Öne Çıkan HaberlerDeutsche Post (DHL) hisseleri, %14,19 değer kazanımıyla EuroStoxx50 Endeksi’nin en iyi performansını gösterdi. Hermes International (RMS) hisseleri, %3,14 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi için günlük değişim %1.78 düşüşle gerçekleşmiş oldu. Kısa vadede negatif görüntü hakimdir. 5.761 desteğinin kırılmasıyla birlikte 5.696 seviyesi yeni destek oldu. Daha da aşağı gelinmesi halinde 5.580 seviyesi destek olarak izlenebilir. 5.885-5.934 noktaları ise dirençlerdir.DOW JONESDow Jones Endeksi 42.579 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 43.644 seviyesinin de %3 üzerinde seyrediyor. Bu seviyeye göre Dow Jones Endeksi için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; 43.876 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 43.603 karşımıza çıkacaktır. 42.476 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 42.253 yeni destek olarak takip edilebilir.NASDAQNasdaq Endeksi 18.069 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 19.477 seviyesinin de %8 üzerinde seyrediyor. Bu seviyeye göre Nasdaq Endeksi için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Gün kapanışına göre 18.255 desteği kırıldı. Yeni destekler 17.951-17.523 haline geldi. 18.595-18.781 noktaları ise dirençler olarak takip edilebilir.EUR/USDEUR/USD haftalık bakıldığında %3.92 yukarıda, aylık bakıldığında ise %4.014 yukarıda seyrederken güncel olarak 1,08 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD al pozisyonunda, pozitif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım bölgesinde olduğu gözleniyor. İşlem yaparken 1,102 ve 1,107 dirençleri ve 1,072 ve 1,058 destekleri izlenebilir.ALTIN ONSOns Altın için günlük değişim %0.01 düşüşle gerçekleşmiş oldu.Ons Altın 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumlu görünümdedir. 2.975 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 2.975 karşımıza çıkacaktır. 2.886 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 2.892 yeni destek olarak takip edilebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi için günlük değişim %1.78 düşüşle gerçekleşmiş oldu. Kısa vadede negatif görüntü hakimdir. 5.761 desteğinin kırılmasıyla birlikte 5.696 seviyesi yeni destek oldu. Daha da aşağı gelinmesi halinde 5.580 seviyesi destek olarak izlenebilir. 5.885-5.934 noktaları ise dirençlerdir.

Dow Jones Endeksi 42.579 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 43.644 seviyesinin de %3 üzerinde seyrediyor. Bu seviyeye göre Dow Jones Endeksi için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; 43.876 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 43.603 karşımıza çıkacaktır. 42.476 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 42.253 yeni destek olarak takip edilebilir.

Nasdaq Endeksi 18.069 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 19.477 seviyesinin de %8 üzerinde seyrediyor. Bu seviyeye göre Nasdaq Endeksi için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Gün kapanışına göre 18.255 desteği kırıldı. Yeni destekler 17.951-17.523 haline geldi. 18.595-18.781 noktaları ise dirençler olarak takip edilebilir.

EUR/USD haftalık bakıldığında %3.92 yukarıda, aylık bakıldığında ise %4.014 yukarıda seyrederken güncel olarak 1,08 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD al pozisyonunda, pozitif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım bölgesinde olduğu gözleniyor. İşlem yaparken 1,102 ve 1,107 dirençleri ve 1,072 ve 1,058 destekleri izlenebilir.

Ons Altın için günlük değişim %0.01 düşüşle gerçekleşmiş oldu.Ons Altın 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumlu görünümdedir. 2.975 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 2.975 karşımıza çıkacaktır. 2.886 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 2.892 yeni destek olarak takip edilebilir.

TCMB beklentilere paralel politika faizini 250 baz puan ile %45’ten %42,50 seviyesine düşürdü. Mart-Kasım 2024 döneminde politika faizini %50’de sabit tutan ve Aralık-Ocak aylarında 250’şer baz puanlık faiz indirimi gerçekleştiren TCMB, üçüncü toplantıda da benzer karar almış oldu. Karar metninde enflasyonun ana eğiliminin Ocak ayındaki artış sonrasında Şubat ayında gerilediği, bu dönemde temel mal enflasyonunun görece düşük seyrini korurken, hizmet enflasyonunun Ocak ayına özgü artışın ardından yavaşladığı belirtildi. Yurt içi talebin dördüncü çeyrekte öngörülenin üzerinde olmakla birlikte, enflasyondaki düşüşü destekleyici seviyelerde seyrettiğini belirten TCMB öncü verilerin bu destekleyici görünümün yılın ilk çeyreğinde de sürdüğünü ima ettiğini ifade etti. TCMB enflasyonda kalıcı düşüş ve fiyat istikrarı sağlanana kadar sıkı para politikası duruşunun sürdürüleceğini, bu doğrultuda politika faizinin; enflasyon gerçekleşmeleri, ana eğilimi ve beklentileri göz önünde bulundurularak öngörülen dezenflasyon sürecinin gerektirdiği sıkılığı sağlayacak şekilde belirleneceğini değerlendirdi. Kurul politika faizine ilişkin atılacak adımları enflasyon görünümü odaklı, ihtiyatlı ve toplantı bazlı bir yaklaşımla belirleyeceği ifadesini korurken enflasyonda belirgin ve kalıcı bir bozulma öngörülmesi durumunda para politikası araçlarının etkili şekilde kullanılacağını belirtti. BIST 100 Endeksi TCMB’nin faiz kararı ilk etapta aşağı yönlü hareketler gösterse de, dün akşam saatlerinde artan alımlarla birlikte 10.277 olan önceki zirvenin üzerine yükseldi. Endeks %2,7, bankacılık endeksi %0,4 değer kazandı. Endekste Ağustos’tan bu yana oluşan orta vadeli ters omuz baş omuz (TOBO) formasyon oluşumu bulunuyor. Endeks son dönemdeki yukarı yönlü trendde bu formasyonun sağ omzunun kanalı içerisinde kalmayı başardı. Endekste 10.200 seviyesi TOBO’nun boyun çizgisine işaret ediyor. 10.277 ise önceki zirve olduğundan bir sonraki aşılması gereken direnç seviyesi olarak öne çıkıyordu. Dolayısıyla da 10.200-10.277 bölgesinin net bir şekilde yukarı tamamlanması ile birlikte endekste boyun çizgisinin üzerinde artık orta vadeli formasyonun gereği için alan oluşmuş oldu. Dolayısıyla içeride siyasi/ekonomik olumsuz bir haber-gelişme olmadığı takdirde endekste teknik olarak TOBO’da baş ve boyun çizgisinin mesafesi kadar yükseliş potansiyelinin bulunduğunu belirtelim. 10.565 ve 10.600 hedef direnç seviyeleridir. Bankacılık endeksinde 16.000’in üzerinde görünüm olumlu. 16.310 ve 16.448 direnç seviyeleridir. ECB Haziran’dan bu yana altıncı kez faiz oranlarını düşürdü ve indirim sürecinin sonuna yaklaşıldığının sinyalini verdi. Banka 25 baz puan ile mevduat faizini %2,55, refinansman faizini %2,65 ve gecelik borç verme faizini de %2,90’a düşürdü. Karar metninde ECB, faizlerin anlamlı ölçüde daha az kısıtlayıcı hale geldiği mesajını verdi. Başkan Lagarde jeopolitik tansiyonun iki yönlü enflasyon yarattığını ve savunma-altyapı harcamalarının enflasyonu yükseltebieceğini belirtti.

ABD hisse senedi endeksleri Kanada ve Meksika’ya yönelik olarak uygulanan %25 oranındaki gümrük vergisi tarifesinde, otomobillerin 1 ay süreyle muaf tutulacağının açıklanması üzerinde güçlü pozitif fiyatlandı. S&P 500 %1,12, Dow Jones %1,14, Nasdaq %1,46 değer kazandı. S&P 500 Endeksi’nde 11 ana sektörün 9’u pozitif fiyatlanırken, ham madde %2,63, isteğe bağlı tüketim %1,75, endüstriyeller %1,59 değer kazanımlarıyla en iyi performansları gösterirken; altyapı ve enerji sektörlerinde satış baskısı takip edildi. ADP özel sektör istihdam verisi 141.000 beklentinin altında 77.000 artış gösterdi ve son 7 ayın en zayıf görünümünü sundu. Ekonomik aktivite ve ABD ham petrol stok verileri de beklentileri aştı. Opec+’ın Nisan ayında arz artırımı kararı ve Donald Trump’ın politikalarının etkisiyle satış baskısı devam ederken, petrol son 6 ayın en düşük seviyesinde işlem görüyor. Asya endeksleri, teknoloji hisseleri başta olmak üzere güçlü pozitif işlem görürken, Avrupa endekslerinin güne değer kazanımlarıyla başlangıç yapması bekleniyor.

SaatBölgeVeriDönemBeklentiÖnceki13:00Euro BölgesiPerakende Satışlar(Aylık)Ocak%0.1-%0.216:15Euro BölgesiECB Refinansman Operasyon Gösterge Faiz OranıMart%2.65%2.9016:15Euro BölgesiECB Mevduat Faiz OranıMart%2.50%2.7516:15Euro BölgesiECB Marjinal Faiz OranıMart-%3.1516:30ABDDış Ticaret Dengesi($)Ocak-128.7 mlr-98.4 mlr16:30ABDİthalat(Yıllık)Ocak-%3.516:30ABDİhracat(Yıllık)Ocak--%2.616:30ABDİhracat($)Ocak-266.5 mlr16:30ABDİthalat($)Ocak-364.9 mlrABD Piyasalarında Öne Çıkan HaberlerGeneral Motors (GM) hisseleri, vergi tarifelerinden otomotivlerin 1 ay süreyle muaf tutulacağı haberinin etkisiyle %7,21 değer kazandı. Crowdstrike (CRWD) hisseleri, 4. çeyrek finansallarının beklentileri aşmasına rağmen, şirketin tam yıl tahminlerinin beklenti altında kalması nedeniyle %6,34 değer kaybetti. Moderna (MRNA) hisseleri, CEO Stephane Bancel'in 3 Mart'ta yaklaşık 5 milyon dolarlık hisse senedi satın aldığının SEC’e bildilmesinin ardından %15,94 yükseldi. FootLocker (FL) hisseleri, tam yıl tahminlerinin beklenti altında kalmasına rağmen 4. çeyrek sonuçların beklentilerin oldukça üzerinde gerçekleşmesiyle %5,12 primlendi. Abercrombie & Fitch (ANF) hisseleri, 4Ç24 sonuçlarının beklentilerin hafif üzerinde gerçekleşmesine rağmen 2025 yılı beklentilerinin tahminlerin oldukça altında kalmasıyla %9,24 değer kaybetti.Avrupa Piyasalarında Öne Çıkan HaberlerBASF (BAS) hisseleri, %10,71 değer kazanımıyla EuroStoxx50 Endeksi’nin en iyi performansını gösterdi. Deutsche Telekom (DTE) hisseleri, %3,41 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi için günlük değişim %1.12 yükselişle gerçekleşmiş oldu. Kısa vadede negatif görünüm mevcuttur. Gün içinde pozitif performans gerçekleşmesi halinde 5.958-6.027 direnç, negatif performans gerçekleşmesi halinde ise 5.761-5.653 destek seviyeleri olarak izlenebilir.DOW JONESGeçtiğimiz günü %1.14 yükselişle tamamladı. Dow Jones Endeksi için aylık görünüm negatiftir.50 ve 200 günlük hareketli ortalamalar 43.640 ve 41.884 seviyelerinde hareket ediyor. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 43.876 olurken destek olarak 42.476 izlenebilir.NASDAQNasdaq Endeksi geçtiğimiz seansta volatil seyir izlemişti. Gün içi görülen en yüksek seviye 18.604 iken kapanış 18.552 seviyesinde %1.46 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 18.255 seviyesi yeni destek görevi görürken kısa vadeli direnç 18.908 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 17.894 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 19.165 seviyesini ikinci direnç olarak izleyeceğiz.EUR/USDGeçtiğimiz günü %1.7 yükselişle tamamladı. EUR/USD için aylık görünüm pozitiftir.50 ve 200 günlük hareketli ortalamalar 1,04 ve 1,073 olarak sıralanabilir. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 1,103 olurken destek olarak 1,073 izlenebilir.ALTIN ONSOns Altın geçtiğimiz günü 2.932 seviyesinde %0.78 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 2.992 seviyesi karşımıza çıkarken bu seviyenin üzerinde 3.007 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 2.909 ve 2.866 destekleri takip edilmelidir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi için günlük değişim %1.12 yükselişle gerçekleşmiş oldu. Kısa vadede negatif görünüm mevcuttur. Gün içinde pozitif performans gerçekleşmesi halinde 5.958-6.027 direnç, negatif performans gerçekleşmesi halinde ise 5.761-5.653 destek seviyeleri olarak izlenebilir.

Geçtiğimiz günü %1.14 yükselişle tamamladı. Dow Jones Endeksi için aylık görünüm negatiftir.50 ve 200 günlük hareketli ortalamalar 43.640 ve 41.884 seviyelerinde hareket ediyor. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 43.876 olurken destek olarak 42.476 izlenebilir.

Nasdaq Endeksi geçtiğimiz seansta volatil seyir izlemişti. Gün içi görülen en yüksek seviye 18.604 iken kapanış 18.552 seviyesinde %1.46 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 18.255 seviyesi yeni destek görevi görürken kısa vadeli direnç 18.908 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 17.894 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 19.165 seviyesini ikinci direnç olarak izleyeceğiz.

Geçtiğimiz günü %1.7 yükselişle tamamladı. EUR/USD için aylık görünüm pozitiftir.50 ve 200 günlük hareketli ortalamalar 1,04 ve 1,073 olarak sıralanabilir. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 1,103 olurken destek olarak 1,073 izlenebilir.

Ons Altın geçtiğimiz günü 2.932 seviyesinde %0.78 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 2.992 seviyesi karşımıza çıkarken bu seviyenin üzerinde 3.007 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 2.909 ve 2.866 destekleri takip edilmelidir.

BIST 100 Endeksi içeride enflasyonun beklentilerin altında açıklanması sonrasında TCMB’den faiz indirim tahminlerinin artması ile yükselen trendine başlamıştı. Endeks dün ise alımların artması ile 10.200 direncine yönelirken, Aralık ayı ortasından bu yana en yüksek seviyelerine ulaştı. Endeks dün günü %2,9, bankacılık endeksi ise %1,1 yükseliş gösterdi. Endekste 10.200 orta vadeli ters omuz baş omuz (TOBO) formasyonun boyun çizgisine işaret ediyor. Dolayısıyla da bu seviyenin kalıcı olarak aşılması yükselişin devamı için öne çıkıyor. 10.277 ise önceki zirve olduğundan bir sonraki aşılması gereken direnç seviyesi olarak takip edilebilir. 10.030 destek haline gelirken, endeksin bu seviyenin üzerinde kalması yukarı yönlü eğilimini koruması için önemli olacak. 10.030 desteği üzerinde mevcut trade pozisyonları korunabilir. Bankacılık endeksinin 16.000 desteğinin üzerinde kalması yükselişin devam etmesi için izlenebilir. 16.310 ise ilk planda direnç seviyesidir. TCMB’nin ne kadarlık bir faiz indirimine gideceği endeksin seyrinde etkili olacak. TCMB’nin tahminler dahilinde faiz indirimi gerçekleştirmesi, beklentilerin satılması ile birlikte endekste kâr satışlarının gelmesine neden olabilir. Ancak TCMB’nin beklentilerin ötesinde bir gevşeme adımı atması BIST’e yukarı yönlü hareketin devamını sağlayabilir. Karar sonrasında dengelenme gerçekleşene kadar BIST’te dalgalı bir seyir gerçekleşebilir. Bugün ayrıca ECB’nin faiz kararı öne çıkıyor. Mart-Kasım 2024 döneminde politika faizini %50’de sabit tutan TCMB, Aralık ve Ocak aylarında 250’şer baz puanlık faiz indirimi gerçekleştirmişti. TCMB para politikasındaki kararlı duruşun; yurtiçi talepte dengelenme, TL’de reel değerlenme ve enflasyon beklentilerinde düzelme vasıtası ile dezenflasyon sürecini gülendirdiğini, maliye politikasının eşgüdümünün de bu sürece önemli katkı sağlayacağını değerlendiriyor. TCMB enflasyonda kalıcı düşüş ve fiyat istikrarı sağlanana kadar sıkı para politikası duruşunun sürdürüleceğinin, kararlarını enflasyon görünümü odaklı, ihtiyatlı ve toplantı bazlı bir yaklaşımla alacağının mesajını veriyor. TCMB’nin enflasyon ve enflasyon beklentilerinde yaşanan iyileşme nedeniyle benzer bir adım atması bekleniyor. Buna paralel politika faizinin %45’ten %42,50’ye düşürüldüğünü görebiliriz. ECB Ocak’ta üç temel faiz oranında 25 baz puanlık indirim gerçekleştirmişti. Banka mevduat faizini %2,75, refinansman faizini %2,90 ve gecelik borç verme faizini de %3,15 olarak belirledi. ECB’den de 25 baz puanlık gevşeme beklentilerinin bulunduğunu belirtelim. ABD’de gümrük vergileri konusunda gelişmeler ve haber akışı devam ediyor. ABD Başkanı Trump Kanada ve Meksika'dan ithal edilen ürünlere yönelik %25 gümrük vergisinin 4 Mart itibarıyla başlayacağını açıklamıştı. Trump ayrıca Çin'e yönelik gümrük vergilerini %10'dan %20'ye yükseltme yönünde karar aldı. ADP özel sektör istihdamı Şubat’ta 140 bin artış beklentilerinin altında 77 bin kişi açıklandı. Yarın da tarım dışı istihdamı radarda olacak.

Başkan Donald Trump’ın Kanada ve Meksika’ya %25, Çin’e yönelik %20 oranındaki tarifelerin 4 Mart tarihinde yürürlülüğe gireceğini açıklamasıyla hisse senedi endekslerinde sert satış takip edildi. Aynı zamanda ISM imalat endeksi 47,8 ile 51,9 olan beklentinin altında daralma bölgesinde açıklanması risk iştahını negatif etkiledi. Atlanta Fed 1. çeyrek büyüme tahmini ise %2,8 daralma olarak açıklandı. Hisse senedi endeksleri büyüme tahminlerinde zayıflama ve ekonomik aktivitedeki daralma endişelerini satışlarla fiyatlıyor. S&P 500 %1,76, Dow Jones %1,48, Nasdaq %2,64 değer kaybıyla işlem gördü. S&P 500 Endeksi’ndeki 11 ana sektörden 4’ü günü pozitif tamamlarken teknoloji %3,52, enerji %3,51, isteğe bağlı tüketim %2,31, ham madde %2,09 oranlarında sert değer kaybı yaşadı. Gayrimenkul %0,77, temel tüketim %0,61, sağlık ve altyapı sektörleri ise yatay pozitif performanslarla günü tamamladılar. Opec+ üyeleri Nisan ayından itibaren üretimi artıracaklarını açıkladı; üyeler önümüzdeki 18 ay içinde günlük 2,2 milyon varil ek üretim planlıyor. Aktif vade petrol kontratları %2’nin hafif üzerinde satışlarla karşılaştı. Asya endeksleri karışık işlem görürken, Avrupa endekslerinin güne değer kaybıyla başlaması bekleniyor.

SaatBölgeVeriDönemBeklentiÖnceki11:55.AlmanyaHCOB Hizmet Sektörü PMI(Final)Şubat52.2.52.211:55.AlmanyaHCOB Bileşik PMI(Final)Şubat51.0.51.012:00Euro BölgesiHCOB Hizmet Sektörü PMI(Final)Şubat50.7.50.712:00Euro BölgesiHCOB Bileşik PMI(Final)Şubat50.2.50.212:30İngiltereS&P Global Hizmet Sektörü PMI(Final)Şubat51.1.51.112:30İngiltereS&P Global Bileşik PMI(Final)Şubat50.5.50.513:00Euro BölgesiÜretici Fiyat Endeksi(Aylık)Ocak%0.4%0.413:00Euro BölgesiEnerji Hariç ÜFE(Aylık)Ocak-%0.017:45ABDS&P Global Hizmet Sektörü PMI(Final)Şubat49.7.49.717:45ABDS&P Global Bileşik PMI(Final)Şubat50.4.50.418:00ABDISM Hizmet Sektörü PMIŞubat52.9.52.818:00ABDISM Hizmet Sektörü Fiyat EndeksiŞubat-60.418:00ABDISM Hizmet Sektörü Yeni Siparişler EndeksiŞubat-51.318:00ABDISM Hizmet Sektörü İstihdam EndeksiŞubat-52.318:00ABDISM İş Dünyası Aktivite EndeksiŞubat-54.5ABD Piyasalarında Öne Çıkan HaberlerIntel (INTC) hisseleri, Nvidia ve Broadcom'un Intel'in 18A üretim süreci üzerinde testler yaptığını belirten haberinin ardından %4,17 değer kaybetti. Super Micro Computer (SMCI) hisseleri, Silikon Vadisi'nde üçüncü tesisini inşa edeceğini açıklamasına rağmen %13,00 değer kaybıyla işlem gördü. Nio (NIO) hisseleri, Çinli elektrikli araç üreticisinin Şubat ayı satışlarının zayıflaması nedeniyle %8,64 değer kaybetti, sektör hisseleri de mevsimsellik nedeniyle zayıf geçen bir dönem nedeniyle satış baskısıyla karşılaştı. AppLovin (APP) hisseleri, şirketin 500 milyon ABD Doları değerinde geri alım için kaynak ayıracağının açıklaması üzerine %3,56 primlendi. Chipotle Mexican Grill (CMG) hisseleri, Morgan Stanley analistlerinin “ağırlık artır” notuyla yayınladığı raporun ardından %0,67 değer kazandı.Avrupa Piyasalarında Öne Çıkan HaberlerBayer (BAYN) hisseleri, %5,68 değer kazanımıyla EuroStoxx50 Endeksi’nin en iyi performansını gösterdi. Schneider Elecric (SU) hisseleri, %1,84 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi, 20 günlük hareketli ortalaması olan 6.018 seviyesinin altında fiyatlanıyor. Bu durum S&P 500 Endeksi için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 5.865 seviyesinde işlem gördükten sonra günü 5.778 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD sat pozisyonunda, negatif bölgede hareket ediyor. 5.930-5.990 dirençler, 5.729-5.602 destekler olarak değerlendirilebilir.DOW JONESGeçtiğimiz günü %1.55 düşüşle tamamladı. Dow Jones Endeksi 20 günlük hareketli ortalamasının altında kapanış gerçekleştirerek aylık negatif görünümünü sürdürdü. Gün kapanışına göre 42.878 desteği kırıldı. Yeni destekler 42.225-41.364 haline geldi. 43.624-43.977 noktaları ise dirençler olarak takip edilebilir.NASDAQNasdaq Endeksi haftalık bakıldığında %3.9 aşağıda, aylık bakıldığında ise %5.71 aşağıda seyrederken güncel olarak 18.285 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgileri sat konumunda, sıfır çizgisinin altında hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 18.759 ve 19.036 dirençleri ve 18.052 ve 17.599 destekleri izlenebilir.EUR/USDEUR/USD geçtiğimiz günü 1,061 seviyesinde %1.17 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 1,084 seviyesi karşımıza çıkarken bu seviyenin üzerinde 1,088 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 1,054 ve 1,038 destekleri takip edilmelidir.ALTIN ONSOns Altın için günlük değişim %0.94 yükselişle gerçekleşmiş oldu. Kısa vadede pozitif görünüm mevcuttur. 2.946 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 2.982 karşımıza çıkacaktır. 2.859 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 2.897 yeni destek olarak takip edilebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi, 20 günlük hareketli ortalaması olan 6.018 seviyesinin altında fiyatlanıyor. Bu durum S&P 500 Endeksi için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 5.865 seviyesinde işlem gördükten sonra günü 5.778 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD sat pozisyonunda, negatif bölgede hareket ediyor. 5.930-5.990 dirençler, 5.729-5.602 destekler olarak değerlendirilebilir.

Geçtiğimiz günü %1.55 düşüşle tamamladı. Dow Jones Endeksi 20 günlük hareketli ortalamasının altında kapanış gerçekleştirerek aylık negatif görünümünü sürdürdü. Gün kapanışına göre 42.878 desteği kırıldı. Yeni destekler 42.225-41.364 haline geldi. 43.624-43.977 noktaları ise dirençler olarak takip edilebilir.

Nasdaq Endeksi haftalık bakıldığında %3.9 aşağıda, aylık bakıldığında ise %5.71 aşağıda seyrederken güncel olarak 18.285 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgileri sat konumunda, sıfır çizgisinin altında hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 18.759 ve 19.036 dirençleri ve 18.052 ve 17.599 destekleri izlenebilir.

EUR/USD geçtiğimiz günü 1,061 seviyesinde %1.17 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 1,084 seviyesi karşımıza çıkarken bu seviyenin üzerinde 1,088 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 1,054 ve 1,038 destekleri takip edilmelidir.

Ons Altın için günlük değişim %0.94 yükselişle gerçekleşmiş oldu. Kısa vadede pozitif görünüm mevcuttur. 2.946 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 2.982 karşımıza çıkacaktır. 2.859 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 2.897 yeni destek olarak takip edilebilir.

BIST 100 Endeksi, Pazartesi günü enflasyon verilerinin beklentilerin altında açıklanması ile sert yukarı yönlü hareket sergilemişti. TCMB’den faiz indirim beklentilerinin artması ile endeks banka hisseleri öncülüğünde 10.000 seviyesinin üzerini test etti. Endeks gelen alımlarla birlikte son dönemdeki kısa vadeli alçalan trendinin üzerine yükselişle gösterdi ve görünümünü güçlendirdi. Endeks dün ise yaşanan bu güçlü performansının ardından gün içerisinde 9900’ün altında hafif geri çekilme hareketleri sergiledi. BIST 100 günü %0,1 bankacılık endeksi %0,5 düşüşle tamamladı. Endekste geçtiğimiz yılın Ağustos ayından bu yana oluşan orta vadeli ters omuz baş omuz (TOBO) formasyonu içerisinde bir dip oluşumu bulunuyor. Endeks sağ omzun üzerindeki seyrini koruyor. Ancak endekste kısa vadeli güçlü görünümün devamı için 9830 desteğinin korunması önemli. Bu seviyenin üzerinde yukarı yönlü eğilimin ileri taşınabileceğini belirtebiliriz. 9950’nin üzeri ise yükselişin 10.200 ve 10.277 dirençlerine devamı için önemli. 9830’da trade pozisyonları korunabilir. Bankacılık endeksinde 16.000’in üzerinde görünüm güçlü. TCMB’nin toplantısı öncesi yukarı yönlü hareketler görebiliriz. 16.310 direnç olarak izlenebilir. TCMB’den faiz indirim beklentileri BIST’te/banka hisselerine toplantıya kadar destek sağlayabilir. Yurtdışı gelişmelere baktığımızda; ABD Başkanı Trump Kanada ve Meksika'dan ithal edilen ürünlere yönelik %25 gümrük vergisinin 4 Mart itibarıyla (dün) başlayacağını açıkladı. Karşılıklı tarifelerin ise 2 Nisan'da uygulamaya başlanacağını belirtti. Trump ayrıca Çin'e yönelik gümrük vergilerini %10'dan %20'ye yükseltme yönünde karar aldı. Konu yeni gündem başlıkları ile piyasa üzerindeki ağırlığını korunuyor. Tarifelerin enflasyonist bir etkiye neden olabileceği ve Fed’in faiz indirim adımlarını sınırlı tutabileceğine yönelik beklentiler ara ara ABD borsalarında baskıya neden oluyor. Trump ayrıca geçtiğimiz hafta Avrupa Birliği'ne yönelik gümrük vergilerini yakında açıklayacaklarını belirterek, %25 tarife uygulamaya karar verdiklerini bildirmişti. Gelişmeler yakından takip ediliyor. Haftanın ajandasında; yarın TCMB’nin toplantı kararı öne çıkıyor. Mart-Kasım 2024 döneminde politika faizini %50’de sabit tutan TCMB, Aralık ve Ocak aylarında 250’şer baz puanlık faiz indirimi gerçekleştirmişti. TCMB para politikasındaki kararlı duruşun; yurtiçi talepte dengelenme, TL’de reel değerlenme ve enflasyon beklentilerinde düzelme vasıtası ile dezenflasyon sürecini gülendirdiğini, maliye politikasının eşgüdümünün de bu sürece önemli katkı sağlayacağını değerlendiriyor. TCMB enflasyonda kalıcı düşüş ve fiyat istikrarı sağlanana kadar sıkı para politikası duruşunun sürdürüleceğinin, kararlarını enflasyon görünümü odaklı, ihtiyatlı ve toplantı bazlı bir yaklaşımla alacağının mesajını veriyor. TCMB’nin enflasyon ve enflasyon beklentilerinde yaşanan iyileşme nedeniyle benzer bir adım atması bekleniyor. Buna paralel politika faizinin %45’ten %42,50’ye düşürüldüğünü görebiliriz.

SaatBölgeVeriDönemBeklentiÖnceki13:00Euro Bölgesiİşsizlik OranıOcak%6.3%6.3ABD Piyasalarında Öne Çıkan HaberlerIntel (INTC) hisseleri, Nvidia ve Broadcom'un Intel'in 18A üretim süreci üzerinde testler yaptığını belirten haberinin ardından %4,17 değer kaybetti. Super Micro Computer (SMCI) hisseleri, Silikon Vadisi'nde üçüncü tesisini inşa edeceğini açıklamasına rağmen %13,00 değer kaybıyla işlem gördü. Nio (NIO) hisseleri, Çinli elektrikli araç üreticisinin Şubat ayı satışlarının zayıflaması nedeniyle %8,64 değer kaybetti, sektör hisseleri de mevsimsellik nedeniyle zayıf geçen bir dönem nedeniyle satış baskısıyla karşılaştı. AppLovin (APP) hisseleri, şirketin 500 milyon ABD Doları değerinde geri alım için kaynak ayıracağının açıklaması üzerine %3,56 primlendi. Chipotle Mexican Grill (CMG) hisseleri, Morgan Stanley analistlerinin “ağırlık artır” notuyla yayınladığı raporun ardından %0,67 değer kazandı.Avrupa Piyasalarında Öne Çıkan HaberlerBayer (BAYN) hisseleri, %5,68 değer kazanımıyla EuroStoxx50 Endeksi’nin en iyi performansını gösterdi. Schneider Elecric (SU) hisseleri, %1,84 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi için günlük değişim %1.76 düşüşle gerçekleşmiş oldu.5 iş gününe göre hesaplanan hareketli ortalamaya göre olumsuz görünümdedir. Gün kapanışına göre 5.864 desteği kırıldı. Yeni destekler 5.808-5.660 haline geldi. 6.026-6.094 noktaları ise dirençler olarak takip edilebilir.DOW JONESDow Jones Endeksi geçtiğimiz günü 43.191 seviyesinde %1.48 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 44.423 seviyesi karşımıza çıkarken bu seviyenin üzerinde 44.884 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 42.878 ve 41.861 destekleri takip edilmelidir.NASDAQGeçtiğimiz günü %2.64 düşüşle tamamladı. Nasdaq Endeksi 20 günlük hareketli ortalamasının altında kapanış gerçekleştirdi.20-50-200 günlük hareketli ortalamalar 19.487,19.556,18.368 olarak sıralanabilir. Son kapanışla birlikte 18.514 desteği kalıcı olamadı ve aşağı yönlü kırıldı. Gün itibarıyla yeni destek olarak 18.240 seviyesi takip ediliyor, ikinci destek seviyesi ise 17.676 oldu. Direnç seviyeleri için ise 19.000-19.267 takip edilecektir.EUR/USDEUR/USD haftalık bakıldığında %0.231 yukarıda, aylık bakıldığında ise %1.531 yukarıda seyrederken güncel olarak 1,049 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 1,07 ve 1,075 dirençleri ve 1,041 ve 1,026 destekleri izlenebilir.ALTIN ONSOns Altın dün gerçekleşen işlemlerde en yüksek 2.904, en düşük ise 2.892 seviyesinde işlem gördükten sonra 2.899 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Ons Altın adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 2.877 ve 2.834 desteklerini ve 2.960 ve 2.974 dirençlerini takip edeceğiz.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi için günlük değişim %1.76 düşüşle gerçekleşmiş oldu.5 iş gününe göre hesaplanan hareketli ortalamaya göre olumsuz görünümdedir. Gün kapanışına göre 5.864 desteği kırıldı. Yeni destekler 5.808-5.660 haline geldi. 6.026-6.094 noktaları ise dirençler olarak takip edilebilir.

Dow Jones Endeksi geçtiğimiz günü 43.191 seviyesinde %1.48 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 44.423 seviyesi karşımıza çıkarken bu seviyenin üzerinde 44.884 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 42.878 ve 41.861 destekleri takip edilmelidir.

Geçtiğimiz günü %2.64 düşüşle tamamladı. Nasdaq Endeksi 20 günlük hareketli ortalamasının altında kapanış gerçekleştirdi.20-50-200 günlük hareketli ortalamalar 19.487,19.556,18.368 olarak sıralanabilir. Son kapanışla birlikte 18.514 desteği kalıcı olamadı ve aşağı yönlü kırıldı. Gün itibarıyla yeni destek olarak 18.240 seviyesi takip ediliyor, ikinci destek seviyesi ise 17.676 oldu. Direnç seviyeleri için ise 19.000-19.267 takip edilecektir.

EUR/USD haftalık bakıldığında %0.231 yukarıda, aylık bakıldığında ise %1.531 yukarıda seyrederken güncel olarak 1,049 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 1,07 ve 1,075 dirençleri ve 1,041 ve 1,026 destekleri izlenebilir.

Ons Altın dün gerçekleşen işlemlerde en yüksek 2.904, en düşük ise 2.892 seviyesinde işlem gördükten sonra 2.899 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Ons Altın adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 2.877 ve 2.834 desteklerini ve 2.960 ve 2.974 dirençlerini takip edeceğiz.

İçeride Ocak'ta aylık %5,03 artan tüketici fiyat endeksi (TÜFE), Şubat'ta %2,85 olan beklentilerin altında %2,27 oranında açıklandı. Tüketici enflasyonu Şubat ayında giyim ve sağlık fiyatlarındaki düşüşün etkisiyle beklentilerin altında gerçekleşti. Yıllık enflasyon %42,12’den %40 seviyesinin altına geri çekilerek %39,05’e işaret etti. Aylık bazda en hızlı artış %9,92 ile eğitim grubunda yaşandı. Eğitimi %4,58 ile konut ve %3,17 ile gıda ve alkolsüz içecekler takip etti. Yıllık olarak da en yüksek artış %94,90 ile eğitim kaleminde gerçekleşti. Eğitimin ardından %70,81 ile konut, %45,90 ile lokanta ve oteller grubu izledi. Şubat ayında yıllık çekirdek enflasyon %40,21 oldu. Aylık üretici enflasyonu ise %2,12 olarak gerçekleşirken, yıllık üretici enflasyonu ise %25,21 seviyesine geriledi. Haftaya olumlu bir başlangıç yapan BIST 100 Endeksi, enflasyon verilerinin beklentilerin altında açıklanması ile yükselişini ileri taşıdı. Özellikle de Perşembe günü TCMB’den faiz indirim beklentilerinin artması ile endeks banka hisseleri öncülüğünde 10.000 seviyesinin üzerini test etti. Endeks gelen alımlarla birlikte son dönemdeki kısa vadeli alçalan trendinin üzerine yükselişle birlikte görünümünü güçlendirdi. Endeks dün %2,6, bankacılık endeksi ise %6,4 oranında yükselişle dikkat çekti. Endekste geçtiğimiz yılın Ağustos ayından bu yana oluşan orta vadeli ters omuz baş omuz (TOBO) formasyonu içerisinde bir dip oluşumu bulunuyor. Endeks son günlerde gelen alımlarla birlikte bu formasyonun sağ omzunun üzerinde kalmayı başardı. Endekste 9950’nin üzerinde kaldığı sürece yükselişin devamını görebiliriz. Bu durumda endeks 10.200 ve 10.277 dirençlerine doğru yönelim gösterebilir. 9830 desteğinin üzerinde mevcut trade pozisyonları korunabilir ve trade amaçlı alım yapılabilir. Bankacılık endeksi ise 16.310 olan tarihi zirvesinin üzerine yönelerek rekor tazeledi. 16.310’un üzeri yeni rekor denemelerinin devam etmesi için öne çıkıyor. 16.310’un üzerinde 16.448 ilk planda direnç olarak izlenebilir. 16.000 seviyesi ise ana destek haline geldi. Diğer yandan ABD Başkanı Trump’ın tarifelerle ilgili açıklamaları ile konu gündemdeki ağırlığını koruyor. Geçen hafta Trump, Meksika ve Kanada'ya yönelik %25’lik tarifenin 4 Mart tarihinden itibaren geçerli olacağını söyledi. Karşılıklı tarifelerin ise 2 Nisan'da uygulamaya başlanacağını açıkladı. Konu ile ilgili gelişmeler takip edilecek. Haftanın ajandasında; Perşembe günü TCMB’nin toplantı kararı öne çıkıyor. Aralık ve Ocak aylarında 250’şer baz puanlık faiz indirimi gerçekleştiren TCMB’nin enflasyon ve enflasyon beklentilerinde yaşanan iyileşme nedeniyle benzer bir adım atması bekleniyor. Buna paralel politika faiz oranının %45’ten %42,50 seviyesine düşürüldüğünü görebiliriz. Perşembe günü ayrıca ECB’den de 25 baz puanlık gevşeme beklentilerinin bulunduğunu belirtelim. Cuma günü ise ABD’de Şubat ayı tarım dışı istihdamın seyri ön planda olacak.

ABD hisse senedi endeksleri gümrük tarifeleri ve ticaret savaşları gündemiyle geçen volatil haftanın son işlem gününü pozitif tamamladı. Fed Başkanı Jerome Powell’ın açıklamaları ekonomiye dair son dönemde artan endişeleri bir miktar giderdi. Powell, tartışmaların aksine ekonominin güçlü seyrettiği, uzun vadeli enflasyon beklentilerinin görece daha ılımlı olduğunu açıklarken, yeni ABD yönetiminin politikalarını yakından takip ettiklerini belirtti. S&P 500 Endeksi %0,55, Dow Jones %0,52, Nasdaq %0,70 primle günü tamamladı. S&P 500 Endeksi’nde 11 ana sektörden 8’i değer kazandı. Altyapı %1,82, enerji %1,64, teknoloji %1,44 değer kazanımlarıyla en iyi performansları sergilerken zaruri tüketim %0,61, finans %0,58, isteğe bağlı tüketim %0,31 değer kayıplarıyla en zayıf performansları gösteren sektörler oldular. Şubat ayı tarım dışı istihdam verisi beklentilerin hafif altında kaldı. Veri 159.000 beklentinin altında 151.000 açıklandı. Bir önceki aya ait veri 143.000 seviyesinden 125.000’e revize edildi. Saatlik kazançlar yıllık bazda beklenti %4,1’in altında %4,0 açıklandı, işsizlik oranı ise %4,0 seviyesinden %4,1’e artış gösterdi. Haftaya başlarken Çin Şubat ayı enflasyon verileri beklentilerden zayıf gerçekleşti. Aylık verinin %0,1 gerilemesi beklenirken %0,2, yıllık veride %0,4 gerileme beklentisinin altında %0,7 geriledi. Bu hafta gözler ABD Şubat ayı enflasyon verilerinde olacak. Çarşamba TÜFE, Perşembe ÜFE, Cuma günü ise Michigan Üniversitesi verileri öne çıkıyor.

Piyasalarda dün

Günün Ajandası

ABD Piyasalarında Öne Çıkan Haberler

Avrupa Piyasalarında Öne Çıkan Haberler

- Bayer (BAYN) hisseleri, %6,46 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.

Global Piyasalarda Teknik GörünümS&P 500

S&P 500 Endeksi geçtiğimiz seansta volatil seyir izlemişti. Gün içi görülen en yüksek seviye 5.783 iken kapanış 5.770 seviyesinde %0.55 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 5.687 seviyesi yeni destek görevi görürken kısa vadeli direnç 5.881 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 5.581 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 5.951 seviyesini ikinci direnç olarak izleyeceğiz.

DOW JONES

Dow Jones Endeksi için günlük değişim %0.52 yükselişle gerçekleşmiş oldu.5 iş gününe göre hesaplanan hareketli ortalamaya göre olumsuz görünümdedir. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 43.648 olurken destek olarak 42.252 izlenebilir.

NASDAQ

Nasdaq Endeksi 18.196 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 19.449 seviyesinin de %7 üzerinde seyrediyor. Bu seviyeye göre Nasdaq Endeksi için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Yukarı yönlü hareketlerde izlenebilecek birinci direnç 18.540 olurken destek olarak 17.892 izlenebilir.

EUR/USD

EUR/USD, 20 günlük hareketli ortalaması olan 1,051 seviyesinin üzerinde fiyatlanıyor. Bu durum EUR/USD için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,087 seviyesinde işlem gördükten sonra günü 1,084 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD al pozisyonunda, pozitif bölgede hareket ediyor. 1,108-1,112 dirençler, 1,077-1,061 destekler olarak değerlendirilebilir.

ALTIN ONS

Ons Altın kapanışla birlikte %0.44 yükseliş gerçekleştirdi. Güne 2.919 seviyesinde başladı ve gün içinde en yüksek 2.926, en düşük 2.915 seviyesinden işlem gördü. Kapanışı ise 2.917 seviyesinde tamamladı. Kısa vadede pozitif görüntü hakimdir. MACD çizgisi sinyal çizgisinin altında, pozitif bölgede yer alıyor. 2.973 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 2.980 karşımıza çıkacaktır. 2.886 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 2.898 yeni destek olarak takip edilebilir.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.