Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

ABD Endeksleri, Başkan Donald Trump’ın geniş kapsamlı karşılıklı tarifeleri açıklayacağı 2 Nisan Çarşamba günü öncesinde pozitif işlem gördü. Ticaret savaşları gündemi çoklu varlık fiyatlamalarında volatiliteye neden olurken, vergilerin açıklanmasının ardından yürürlülüğe girmesi bekleniyor. Avrupa Birliği Komisyonu Başkanı Ursula von der Leyen, Salı günü yaptığı açıklamada Avrupa'nın “gerekirse misilleme yapmak için güçlü bir planı” olduğunu açıkladı. Pazar günü Güney Kore, Çin ve Japonya liderleri Trump'ın açıklamaları öncesinde işbirliği yapma konusunda anlaştı ve açıklanacak vergi paketlerine bağlı olarak volatilitenin devam etme riski bulunmakta. Hisse senedi endeksleri zayıf ISM verilerine rağmen günü primlerle tamamladı. ISM imalat verisi 49,0 ile bir önceki aya ait 50,3 ile 49,5 olan beklentinin altında kaldı. Yeni siparişler kalemi 45,2 ile aylık bazda 3,4 puan düşerek Ağustos ayından bu yana en zayıf seviyeye geriledi. Ücretler tarafı ise 69,4 seviyesine yükselerek 64,6 olan beklentinin ve 62,4 olan bir önceki aya ait verinin oldukça üzerinde açıklandı. S&P 500 %0,38, Nasdaq %0,87 değer kazanırken, Dow Jones %0,03 değer kaybıyla işlem gördü. S&P 500 Endeksi’ndeki 11 ana sektörden 9’u değer kazandı. İsteğe bağlı tüketim %1,14, telekomünikasyon %1,02, teknoloji %0,95 primlerle en iyi performansları gösterirken, sağlık %1,75, finans %0,16 değer kaybıyla en zayıf performansları sergilediler. Günün en önemli gündemi Donald Trump’ın vergi politikası açıklamaları olarak öne çıkıyor. Ekonomik veri akışında ADP özel sektör istihdam verisi ile fabrika siparişleri takip edilecek. Asya endeksleri negatif işlem görürken, Avrupa endekslerinin de güne negatif başlangıç yapması bekleniyor.

Piyasalarda dün

ABD Piyasalarında Öne Çıkan HaberlerTesla (TSLA) hisseleri, şirketin Çarşamba günü ilk çeyrek teslimat rakamlarını açıklaması öncesinde %3,59 değer kazandı. XPeng (XPEV) hisseleri, yıllık bazda %250’nin üzerinde artışla Mart ayında 33.205 araç teslim etmesinin ardından %1,16 değer kazandı. Şirket 5 aydır 30.000’in üzerinde araç teslimat rakamına sahip. Ford Motors (F) hisseleri, 1. çeyrek teslimatlarının yıllık %1,3 daralmasıyla %0,90 değer kaybetti. Johnson & Johnson (JNJ) hisseleri, bebek pudrası ve diğer talk bazlı ürünlerin tüketicilere zarar verdiği suçlamalarına karşı karşıya olan şirketin mahkemeyle çözüm süreçlerinin reddedilmesinin ardından %7,59 değer kaybetti. Micro Strategy (MSTR) hisseleri, Monness, Crespi, Hardt & Co. analistlerinin şirket notunu nötr seviyesinden sat seviyesine düşürmesiyle rağmen günü %6,16 primle tamamladı.Avrupa Piyasalarında Öne Çıkan HaberlerNokia (NOKIA) hisseleri, %3,30 değer kazanımıyla EuroStoxx50 Endeksi’nin en iyi performansını gösterdi. Total Energiyes (TTE) hisseleri, %0,28 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi için günlük değişim %0.38 yükselişle gerçekleşmiş oldu.Son kapanış 5 günlük hareketli ortalamanın altında gerçekleşti. Yükseliş halinde ilk direnç olarak 5.747 seviyesi takip edilirken bu direncin de geçilmesi halinde 5.804 takip edilebilir. Negatif hareketlerde ise destekler 5.564 ve 5.465 olarak izlenebilir.DOW JONESDow Jones Endeksi haftalık bakıldığında %1.4 aşağıda, aylık bakıldığında ise %1.25 aşağıda seyrederken güncel olarak 41.989 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin üzerinde, negatif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 42.861 ve 43.252 dirençleri ve 41.520 ve 40.788 destekleri izlenebilir.NASDAQNasdaq Endeksi, 20 günlük hareketli ortalaması olan 17.760 seviyesinin altında fiyatlanıyor. Bu durum Nasdaq Endeksi için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 17.506 seviyesinde işlem gördükten sonra günü 17.449 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD al pozisyonunda, negatif bölgede hareket ediyor. 17.797-18.004 dirençler, 17.207-16.883 destekler olarak değerlendirilebilir.EUR/USDEUR/USD dün gerçekleşen işlemlerde en yüksek 1,081, en düşük ise 1,079 seviyesinde işlem gördükten sonra 1,08 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise EUR/USD adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 1,072 ve 1,057 desteklerini ve 1,102 ve 1,107 dirençlerini takip edeceğiz.ALTIN ONSOns Altın kapanışla birlikte %1.18 yükseliş gerçekleştirdi. Güne 3.120 seviyesinde başladı ve gün içinde en yüksek 3.163, en düşük 3.141 seviyesinden işlem gördü. Kapanışı ise 3.159 seviyesinde tamamladı. Kısa vadede pozitif görünüm mevcuttur. MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 3.223 olurken destek olarak 3.130 izlenebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

ABD Piyasalarında Öne Çıkan Haberler

Avrupa Piyasalarında Öne Çıkan Haberler

S&P 500 Endeksi için günlük değişim %0.38 yükselişle gerçekleşmiş oldu.Son kapanış 5 günlük hareketli ortalamanın altında gerçekleşti. Yükseliş halinde ilk direnç olarak 5.747 seviyesi takip edilirken bu direncin de geçilmesi halinde 5.804 takip edilebilir. Negatif hareketlerde ise destekler 5.564 ve 5.465 olarak izlenebilir.

Dow Jones Endeksi haftalık bakıldığında %1.4 aşağıda, aylık bakıldığında ise %1.25 aşağıda seyrederken güncel olarak 41.989 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin üzerinde, negatif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 42.861 ve 43.252 dirençleri ve 41.520 ve 40.788 destekleri izlenebilir.

Nasdaq Endeksi, 20 günlük hareketli ortalaması olan 17.760 seviyesinin altında fiyatlanıyor. Bu durum Nasdaq Endeksi için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 17.506 seviyesinde işlem gördükten sonra günü 17.449 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD al pozisyonunda, negatif bölgede hareket ediyor. 17.797-18.004 dirençler, 17.207-16.883 destekler olarak değerlendirilebilir.

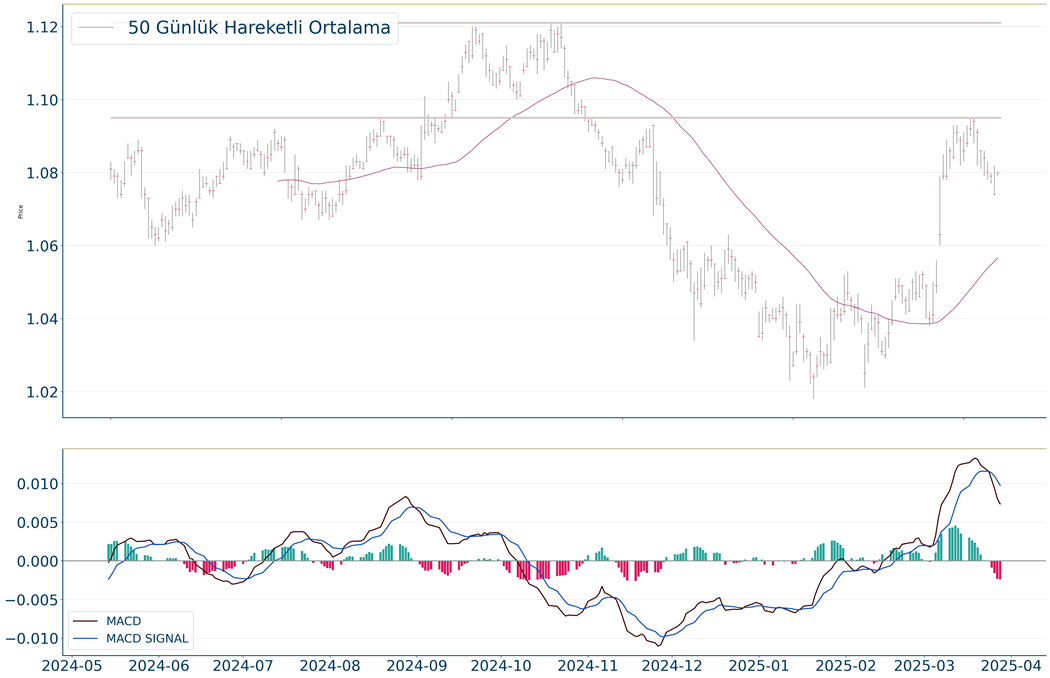

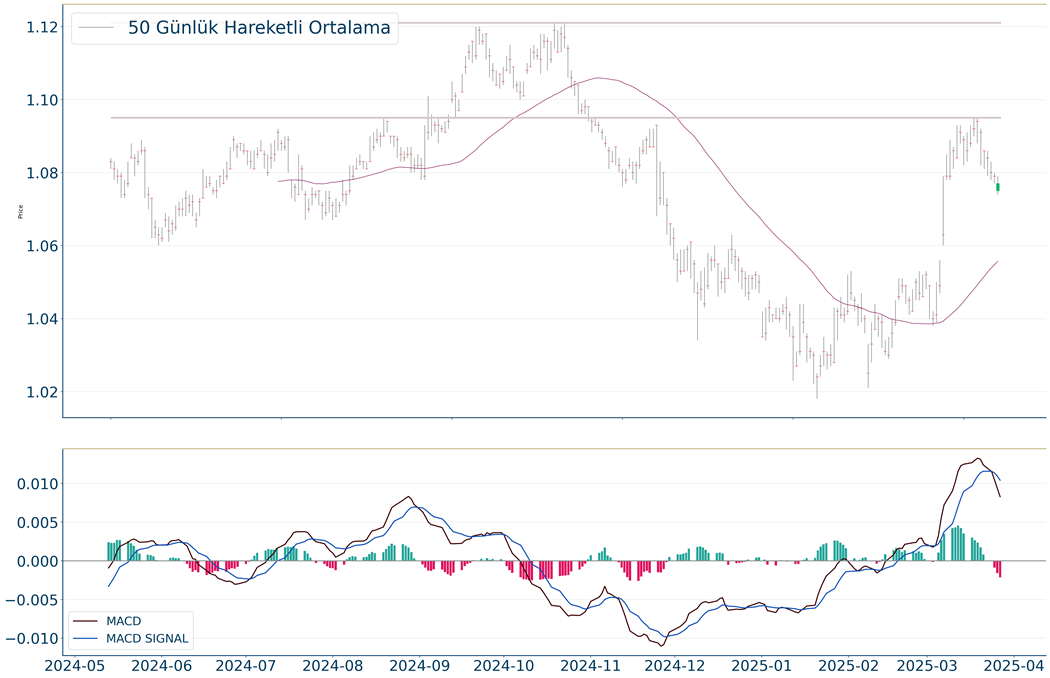

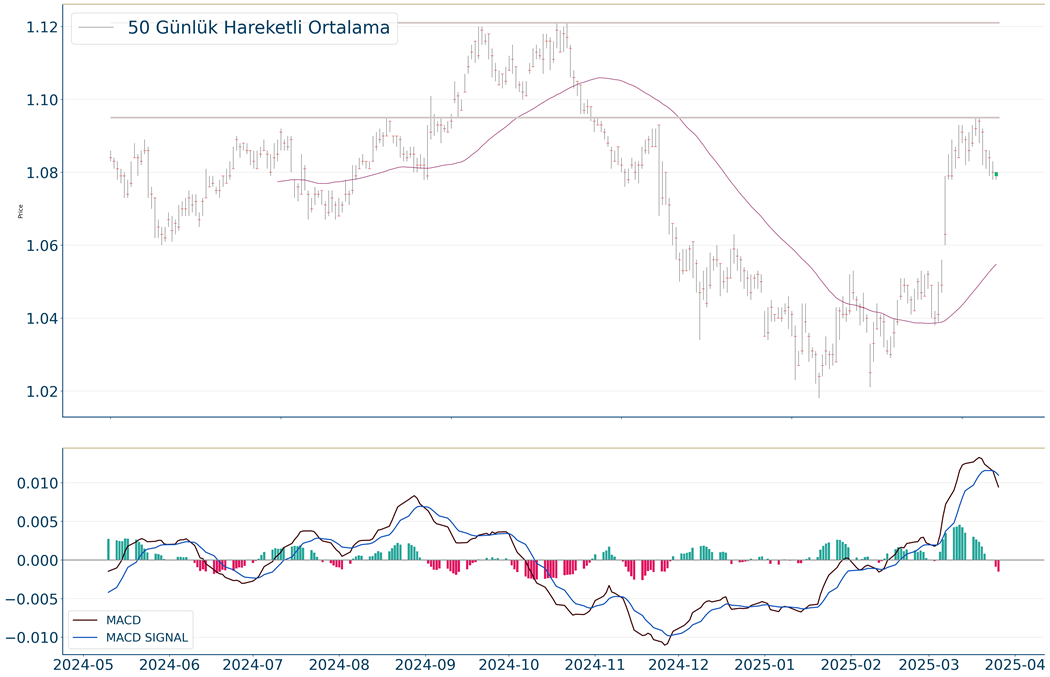

EUR/USD dün gerçekleşen işlemlerde en yüksek 1,081, en düşük ise 1,079 seviyesinde işlem gördükten sonra 1,08 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise EUR/USD adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 1,072 ve 1,057 desteklerini ve 1,102 ve 1,107 dirençlerini takip edeceğiz.

Ons Altın kapanışla birlikte %1.18 yükseliş gerçekleştirdi. Güne 3.120 seviyesinde başladı ve gün içinde en yüksek 3.163, en düşük 3.141 seviyesinden işlem gördü. Kapanışı ise 3.159 seviyesinde tamamladı. Kısa vadede pozitif görünüm mevcuttur. MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 3.223 olurken destek olarak 3.130 izlenebilir.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

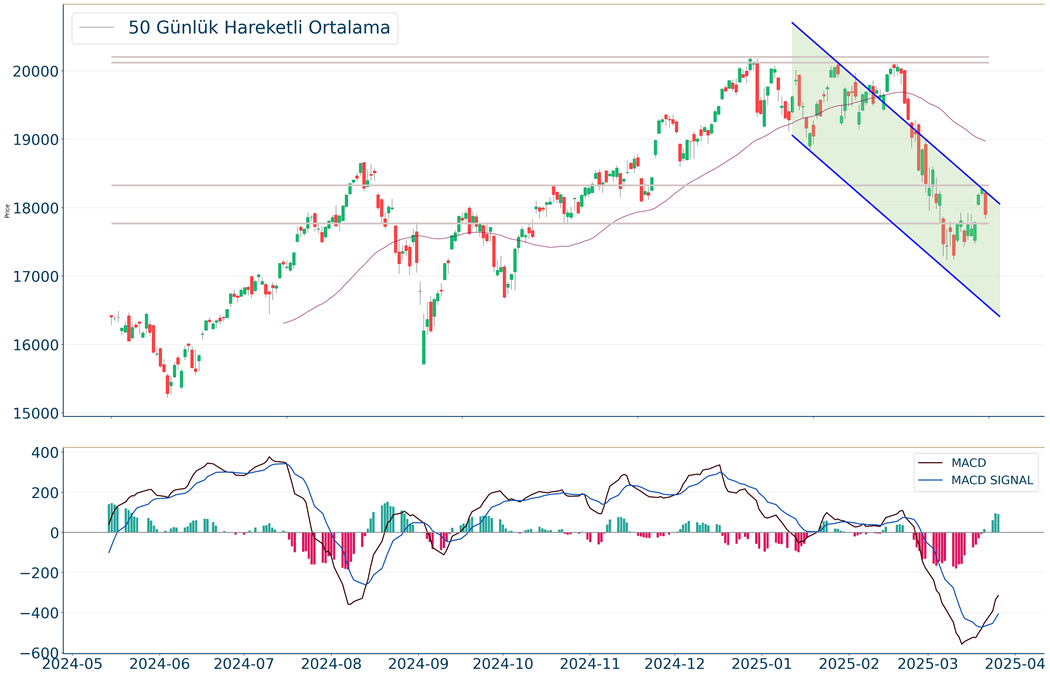

Yurtiçi piyasalar bayram tatili dolayısıyla haftanın ilk iki gününde kapalı iken, bugün işlemlerine başlayacak. BIST 100 Endeksi siyasi gelişmelerin etkisiyle 8900 seviyesinin altına geri çekilme sonrasında otoritelerin aldığı önemlerin desteği ile yeniden yönünü yukarı çevirmişti. Şirketlerin halka açık ortaklıkların pay geri alımlarının kolaylaştırılmasına ve kredili sermaye piyasası işlemlerinin devamı süresince öz kaynak oranının esnetilmesi kararı, açığa satış işlemlerinin yasaklanması, TCMB’nin borç verme faiz oranında gerçekleştirdiği artırım gibi kararlar endeksin performansına destek sağladı. Buna paralel endeks 9800 direnci ve üzerine doğru yükseliş denemelerinde bulunuyor. Endeks tatilden önce Cuma günü gün içerisinde satış baskısı altında kalırken, 9400 seviyesine kadar geri çekildi. Endeks devam eden işlemlerde bu seviyede tepki ile karşılaştı ve 9600 seviyesinin üzerinde %0,5 oranında artıda kapanış gerçekleştirdi. Bankacılık endeksi ise %1,8 değer kaybetti. Endekste 9800 direnç olarak korunuyor. Bu seviyenin aşılması yükselen trendin devam etmesi ve 10.000-10.200 dirençlerine yönelim için öne çıkıyor. 9500 desteği ise bant hareketinin alt bölgesine işaret ederken, 9400 ise kısa vadeli görünüm için önemli. 9400 seviyesi stop loss olmak üzere mevcut trade pozisyonları korunabilir ve trade fırsatları değerlendirilebilir. Bankacılık endeksinde 12.600 seviyesi tepki alımlarının gerçekleşmesi için izlenebilir. 12.900 direnç seviyesidir. Yurtdışı gelişmelere baktığımızda; ABD Başkanı Trump, 2 Nisan'da (bugün) karşılıklı gümrük tarifelerinin uygulanmaya başlayacağını açıklamış, ABD'de üretilmeyen otomobiller için de %25'lik gümrük vergisinin yine bu tarihte başlayacağını belirtmişti. Beyaz Saray Sözcüsü Leavitt, artık hangi ülke ABD'ye ne kadar gümrük vergisi koymuşsa o ülkeye o miktarda vergi uygulayacaklarını belirtti. Avrupa Birliği (AB) Komisyonu Başkanı Leyen, ABD'nin tariflerine karşı güçlü biçimde misilleme yapmaya hazır olduklarını söyledi. ABD yönetiminin şimdiye kadar çelik, alüminyum, otomobil ve otomobil parçaları ithalatına %25 gümrük vergisi duyurduğunu hatırlatan Leyen, gümrük vergileriyle karşı karşıya kalacak sonraki sektörlerin yarı iletkenler, ilaçlar ve kereste olacağını ifade etti. Genel olarak tarife uygulamanın işleri daha kötü hale getireceğine dikkati çeken Leyen, tarifelerin sadece enflasyonu körükleyeceğini değerlendirdi. ABD’denin karşılıklı tarifeleri küresel piyasalarda risk iştahında zayıflamaya neden olabilir. Haftanın ajandasında; yarın içeride enflasyon, Cuma günü ise ABD’de tarım dışı istihdam verileri öne çıkıyor. İçeride enflasyonun Mart’ta %3 olması, yıllık enflasyonun ise %39,05’ten %38,90 seviyesine gerilemesi bekleniyor.

PCE verisini bekleyen ABD endeksleri, volatil bir seansın ardından günü değer kayıplarıyla tamamladı. S&P 500 %0,33, Nasdaq %0,53, Dow Jones %0,37 değer kaybetti. S&P 500 Endeksi’ndeki 11 ana sektörden 8’i pozitif fiyatlandı. zaruri tüketim %1,00, sağlık ve isteğe bağlı tüketim yatay pozitif kapanışlar gerçekleştirdi. Değer kaybıyla işlem gören 8 sektör arasında ise enerji %0,85, telekomünikasyon %0,84, teknoloji %0,75 değer kaybederek en zayıf performansları kaydettiler. 4. çeyrek büyüme verisi %2,4 ile %2,3 olan beklentinin üzerinde gerçekleşti; fiyat endeksi ise %2,4 olan beklentinin altında %2,3 açıklandı. Bugün PCE verisi takip ediliyor olacak, manşet verinin aylıkta %0,3, yıllıkta %2,5 artış göstermesi bekleniyor. Asya endeksleri negatif fiyatlanırken, Avrupa endekslerinin de güne negatif başlangıç yapması bekleniyor.

Günün Ajandası

SaatBölgeVeriDönemBeklentiÖnceki10:00İngiltereMal Dış Ticaret Dengesi(GBP)Ocak-16.8 mlr-17.4 mlr10:00İngiltereToplam İhracat(GBP)Ocak-69.06 mlr10:00İngiltereMal İhracatı(GBP)Ocak-28.80 mlr10:00İngiltereToplam Dış Ticaret Dengesi(GBP)Ocak--2.82 mlr10:00İngiltereToplam İthalat(GBP)Ocak-71.88 mlr10:00İngiltereHizmet İthalatı(GBP)Ocak-25.63 mlr10:00İngiltereMal İthalatı(GBP)Ocak-46.25 mlr10:00İngiltereHizmet Dış Ticaret Dengesi(GBP)Ocak-14.63 mlr10:00İngiltereHizmet İhracatı(GBP)Ocak-40.26 mlr10:00İngiltereCari İşlemler Dengesi(GBP)4.Çeyrek-24.5 mlr-18.1 mlr10:00İngilterePerakende Satışlar(Aylık)Şubat-%0.4%1.710:00İngiltereYakıt Hariç Perakende Satışlar(Aylık)Şubat-%0.5%2.110:00İngiltereGSYH(Final-Dönemsel)4.Çeyrek%0.1%0.010:00İngiltereGSYH(Final-Yıllık)4.Çeyrek%1.4%0.911:55.AlmanyaMevsimsel Düzeltilmiş İşsizlik OranıMart%6.2%6.211:55.AlmanyaMevsimsel Düzeltilmemiş İşsizlik OranıMart-%6.411:55.AlmanyaMevsimsel Düzeltilmiş İşsiz Sayısı(Değişim)Mart10.0005.00011:55.AlmanyaMevsimsel Düzeltilmemiş İşsiz SayısıMart-2.989mln13:00Euro BölgesiEkonomik Görünüm EndeksiMart97.0.96.313:00Euro BölgesiSanayi Sektörü Güven EndeksiMart-10.6-11.413:00Euro BölgesiHizmet Sektörü Güven EndeksiMart6.8.6.215:30ABDÇekirdek PCE(Aylık)Şubat%0.3%0.315:30ABDPCE(Aylık)Şubat%0.3%0.315:30ABDKişisel Gelirler(Aylık)Şubat%0.4%0.915:30ABDKişisel Tüketim(Aylık)Şubat%0.5-%0.217:00ABDMichigan Tüketici Güven Endeksi(Final)Mart57.9.57.917:00ABDMichigan Beklenti Endeksi(Final)Mart54.2.54.217:00ABDMichigan 12 Aylık Enflasyon Tahmini(Final)Mart%4.9%4.917:00ABDMichigan 5 Yıllık Enflasyon Tahmini(Final)Mart%3.9%3.917:00ABDMichigan Cari Endeksi(Final)Mart63.5.63.5ABD Piyasalarında Öne Çıkan HaberlerNvidia (NVDA) hisseleri, ABD’nin 50'den fazlası Çin'de olmak üzere yaklaşık 80 şirketi, şirketlerin Amerikan teknolojisini satın alabilmeleri için hükümet onayı gerektiren ihracat kontrol listesine eklenmesiyle %2,05 değer kaybıyla işlem gördü. Advanced Micro Devices (AMD) hisseleri, Jefferies analistlerinin “satın al” notlu raporunu “tut” seviyesine düşürerek fiyat hedefini aşağı yönlü revize etmesinin etkisiyle %3,21 değer kaybetti. General Motors (GM) hisseleri, %25 gümrük vergileri açıklanmasıyla üretiminin büyük kısmını Meksika ve Kanada’da yapan şirket %7,36 değer kaybetti. CarMax (KMX) hisseleri, gümrük vergileri etkisi olmaması nedeniyle hanehalkının ikinci el araçlara ilgi gösterebileceği beklentisiyle %2,48 değer kazandı. Jefferies (JEF) hisseleri, beklentilerin altında kalan finansalların ardından şirketin, varlık yönetim segment gelirlerinde 2025 yılında sermaye piyasalarındaki zorluklar nedeniyle düşüş beklentisinde olduklarını açıklamalarının etkisiyle %9,85 değer kaybıyla işlem gördü.Avrupa Piyasalarında Öne Çıkan HaberlerFerrari (RACE) hisseleri, %1,82 değer kazanımıyla EuroStoxx50 Endeksi’nin en iyi performansını gösterdi. Stellantis (STLAM) hisseleri, %4,23 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi geçtiğimiz günü 5.693 seviyesinde %0.33 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 5.824 seviyesi karşımıza çıkarken bu seviyenin üzerinde 5.863 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 5.650 ve 5.551 destekleri takip edilmelidir.DOW JONESDow Jones Endeksi haftalık bakıldığında %0.83 yukarıda, aylık bakıldığında ise %2.17 aşağıda seyrederken güncel olarak 42.299 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgileri al konumunda, sıfır çizgisinin altında hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 43.246 ve 43.517 dirençleri ve 41.974 ve 41.273 destekleri izlenebilir.NASDAQ Gün içi görülen en yüksek seviye 17.988 iken kapanış 17.804 seviyesinde %0.53 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 17.679 seviyesi yeni destek görevi görürken kısa vadeli direnç 18.243 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 17.345 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 18.375 seviyesini ikinci direnç olarak izleyeceğiz.EUR/USDEUR/USD kapanışla birlikte %0.51 yükseliş gerçekleştirdi. Güne 1,08 seviyesinde başladı ve gün içinde en yüksek 1,08, en düşük 1,079 seviyesinden işlem gördü. Kapanışı ise 1,08 seviyesinde tamamladı. Kısa vadede pozitif görüntü hakimdir. MACD çizgisi sinyal çizgisinin altında, pozitif bölgede yer alıyor. 1,1 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 1,102 karşımıza çıkacaktır. 1,068 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 1,072 yeni destek olarak takip edilebilir.ALTIN ONSOns Altın haftalık bakıldığında %1.37 yukarıda, aylık bakıldığında ise %6.88 yukarıda seyrederken güncel olarak 3.081 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım bölgesinde olduğu gözleniyor. İşlem yaparken 3.145 ve 3.164 dirençleri ve 3.055 ve 3.008 destekleri izlenebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi geçtiğimiz günü 5.693 seviyesinde %0.33 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 5.824 seviyesi karşımıza çıkarken bu seviyenin üzerinde 5.863 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 5.650 ve 5.551 destekleri takip edilmelidir.

Dow Jones Endeksi haftalık bakıldığında %0.83 yukarıda, aylık bakıldığında ise %2.17 aşağıda seyrederken güncel olarak 42.299 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgileri al konumunda, sıfır çizgisinin altında hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 43.246 ve 43.517 dirençleri ve 41.974 ve 41.273 destekleri izlenebilir.

Gün içi görülen en yüksek seviye 17.988 iken kapanış 17.804 seviyesinde %0.53 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 17.679 seviyesi yeni destek görevi görürken kısa vadeli direnç 18.243 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 17.345 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 18.375 seviyesini ikinci direnç olarak izleyeceğiz.

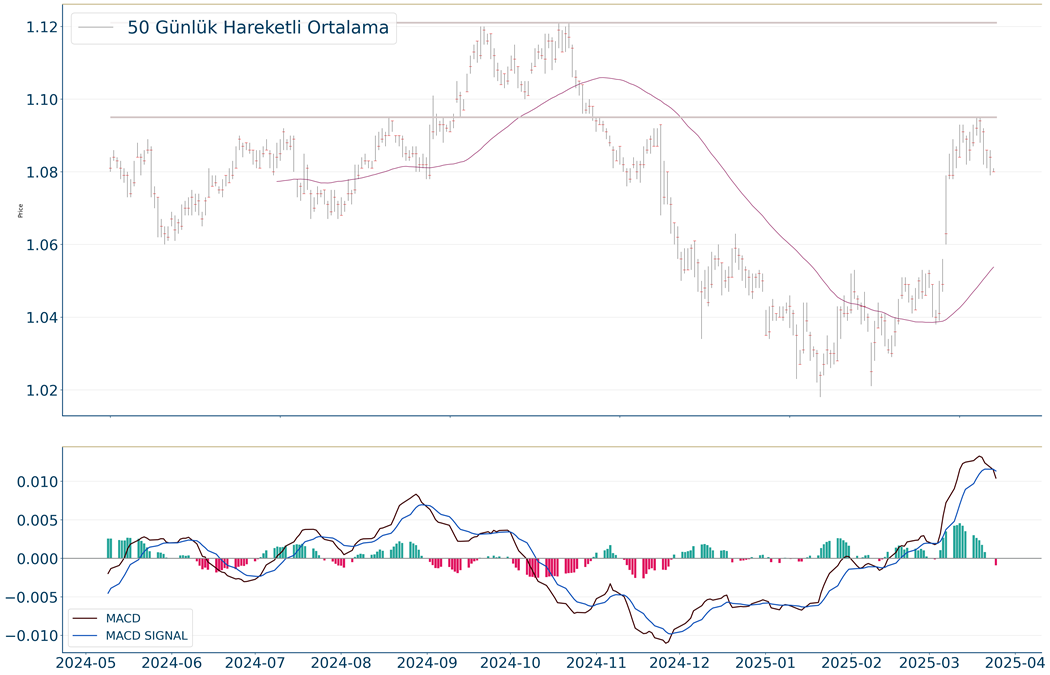

EUR/USD kapanışla birlikte %0.51 yükseliş gerçekleştirdi. Güne 1,08 seviyesinde başladı ve gün içinde en yüksek 1,08, en düşük 1,079 seviyesinden işlem gördü. Kapanışı ise 1,08 seviyesinde tamamladı. Kısa vadede pozitif görüntü hakimdir. MACD çizgisi sinyal çizgisinin altında, pozitif bölgede yer alıyor. 1,1 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 1,102 karşımıza çıkacaktır. 1,068 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 1,072 yeni destek olarak takip edilebilir.

Ons Altın haftalık bakıldığında %1.37 yukarıda, aylık bakıldığında ise %6.88 yukarıda seyrederken güncel olarak 3.081 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım bölgesinde olduğu gözleniyor. İşlem yaparken 3.145 ve 3.164 dirençleri ve 3.055 ve 3.008 destekleri izlenebilir.

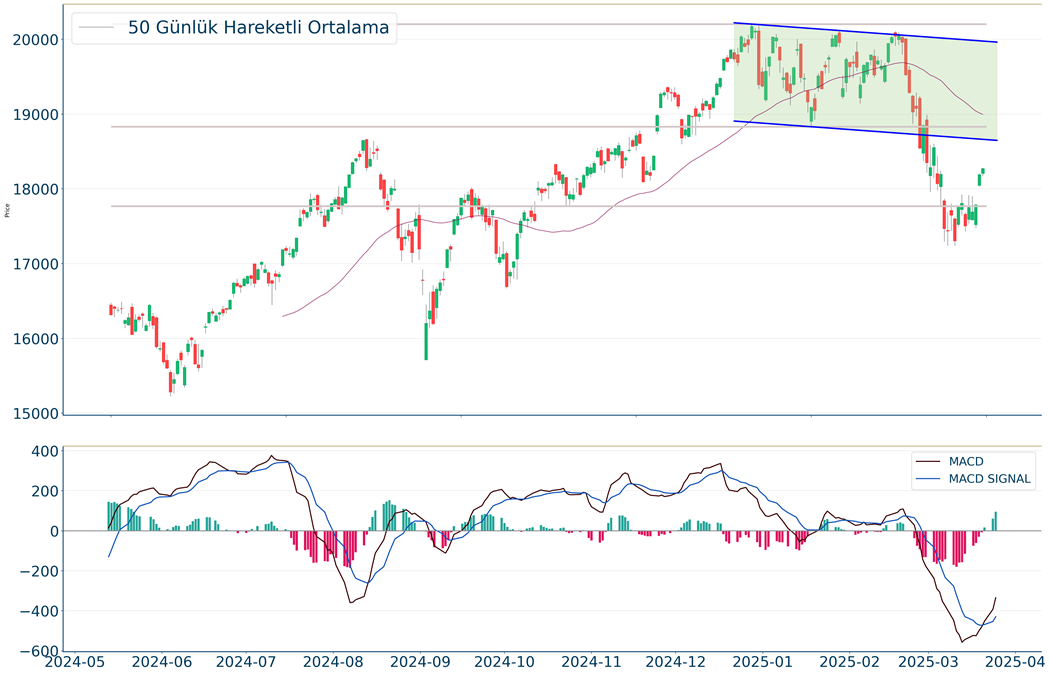

BIST 100 Endeksi bu hafta 8900 civarından gelen alımlarla toparlansa da, 9800 direnci ve üzerine doğru yükselişlerde güç kaybına uğruyor. Endeks dün günü %0,4, bankacılık endeksi ise %0,8 düşüşle tamamladı. Endekste 9800 direnç olarak korunuyor. Bu seviyenin aşılması yükselen trendin devam etmesi ve 10.000-10.200 dirençlerine yönelim için öne çıkıyor. 9500 desteği ise bant hareketinin alt bölgesine işaret ediyor. Dolayısıyla da bu seviyenin üzerinde endekste kısa vadeli yönün yukarı kalmaya devam edeceğini söyleyebiliriz. 9500’ün üzerinde trade amaçlı alım yapılabilir ve mevcut trade pozisyonları korunabilir görüşündeyiz. Bankacılık endeksinde 12.600 desteğinin üzeri öne çıkıyor. 13.600 ise direnç seviyesidir. Öte yandan; TCMB verilerine göre dolar kurunun ani şekilde 41,50’leri test ettiği geçen hafta brüt rezervler 8 milyar dolar düşüşle 163,1 milyar dolara geriledi. Böylelikle brüt rezervlerde Mayıs 2023'ten bu yana en hızlı düşüş kaydedildi. Swap hariç net rezervlerde de 13,2 milyar dolarla Nisan 2020'den bu yana en sert düşüş gerçekleşti. Yurt dışında yerleşik kişiler piyasa fiyatı ve kur hareketlerinden arındırılmış verilerle 21 Mart haftasında ise 443,8 milyon dolar net hisse satışı yaptı. Hatırlanacağı üzere endeks haftalık bazda %16,6 oranında düşüş göstermişti. Yabancının aynı hafta DİBS net satımları 439,5 milyon dolar oldu. Yurtdışı gelişmelere baktığımızda; ABD Başkanı Trump, Şubat ayında Ticaret Bakanlığı’na potansiyel bakır tarifeleri hakkında bir soruşturma başlatma ve 270 gün içinde bir rapor sunma talimatı vermişti. Ancak konuya yakın kaynaklara göre, sürecin daha erken sonuçlanması bekleniyor. ABD'nin bakır ithalatına yönelik gümrük tarifelerinin birkaç hafta içinde gelebileceği belirtiliyor. Trump; ABD’de üretilmeyen tüm otomobillere %25 oranında gümrük vergisi uygulayacaklarını açıkladı. Otomobil tarifelerini başlatan Trump'tan AB'ye yeni tarife tehdidi geldi. Buna göre Trump, Avrupa Birliği'nin (AB) ABD'ye karşı Kanada ile çalışması durumunda daha yüksek tarifelerin gelebileceğini söyledi. AB Komisyonu Başkanı Leyen, ABD'nin otomobil ithalatına %25 gümrük vergisi uygulama kararını ve açıklanması beklenen diğer önlemleri bir arada değerlendireceklerini, bunlara karşı ekonomik çıkarlarını koruyacaklarını açıkladı. Tarife gelişmelerinin yurtdışı piyasalarında risk iştahına olumsuz yansıdığını söyleyebiliriz. Bugün ABD’de kişisel tüketim harcamaları enflasyonu (PCE) öne çıkıyor. Fed Başkanı Powell enflasyonun belirli bölümlerinin tarifelerden kaynaklanıp kaynaklanmadığına ilişkin direkt kanıt aradıklarını, yılın ilk iki ayındaki yüksek mal enflasyonunun gümrük vergilerinden kaynaklanip kaynaklanmadiğini birkaç ay içinde öğreneceklerini belirtmişti. Manşet PCE’nin yıllık bazda %2,5’te kalması, çekirdek PCE’nin ise %2,6’dan %2,7 seviyesine yükselmesi bekleniyor. Veri ABD piyasalarında hareketliliğe neden olacaktır.

ABD hisse senedi endeksleri gümrük vergilerine ilişkin yeni güncellemelerin ardından hafta başından bu yana süren iyimser fiyatlamaları sonlandırarak günü değer kaybıyla tamamladı. Donald Trump’ın ABD dışında üretilmiş araçlara %25 gümrük vergisi uygulayacağını açıklaması risk iştahını zayıflattı. Nasdaq %2,04, S&P 500 %1,12, Dow Jones %0,31 satışlarla fiyatlandı. Zaruri tüketim %1,42, altyapı %0,70, enerji %0,60, gayrimenkul %0,52 primlerle pozitif işlem görürken, defansif fiyatlama dikkat çekti. Teknoloji %2,46, telekomünikasyon %2,04, isteğe bağlı tüketim %1,67 değer kaybıyla en zayıf performansları sergilediler. Bugün ABD 4. çeyrek büyüme verisi ile bekleyen konut satışları takip ediliyor olacak. Asya endeksleri karışık işlem görürken, Avrupa endekslerinin güne negatif başlangıç yapması bekleniyor.

SaatBölgeVeriDönemBeklentiÖnceki15:30ABDGSYH(Final)4.Çeyrek%2.3%2.315:30ABDPCE4.Çeyrek%2.4%2.415:30ABDÇekirdek PCE4.Çeyrek%2.7%2.715:30ABDKişisel Tüketim Harcamaları4.Çeyrek%4.2%4.215:30ABDZincir Ağırlıklı Fiyatlar4.Çeyrek%2.4%2.4ABD Piyasalarında Öne Çıkan HaberlerGameStop (GME) hisseleri, beklentileri aşan 4. çeyrek finansalları ile yönetim kurulunun Bitcoin satın alma planını onayladığını açıklamasının ardından %11,65 yükseldi. Tesla (TSLA) hisseleri, Avrupa satışlarının Şubat ayında %40 düşmesiyle %5,58 değer kaybetti. General Motors (GM) hisseleri, %25 gümrük vergileri açıklanmasıyla üretiminin büyük kısmını Meksika ve Kanada’da yapan şirket %3,12 değer kaybetti. Nvidia (NVDA) hisseleri, Çin'deki düzenleyicilerin ülkenin büyük teknoloji şirketlerini Nvidia'nın H20 çipini enerji verimliliği kurallarını ihlal ettiği gerekçesiyle satın almaktan vazgeçirdiği haberlerinin etkisiyle %5,74 satışlarla fiyatlandı. Boeing (BA) hisseleri, uçak üreticisinin 2018 ve 2019'daki iki 737 MAX kazasıyla ilgili ceza davasında Haziran ayında yargılanmasına karar vermesinin ardından %2,21 düştü.Avrupa Piyasalarında Öne Çıkan HaberlerTotal Energies (TTE) hisseleri, %1,79 değer kazanımıyla EuroStoxx50 Endeksi’nin en iyi performansını gösterdi. Ferrari (RACE) hisseleri, %3,71 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi dün gerçekleşen işlemlerde en yüksek 5.783, en düşük ise 5.694 seviyesinde işlem gördükten sonra 5.712 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise S&P 500 Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 5.674 ve 5.561 desteklerini ve 5.859 ve 5.903 dirençlerini takip edeceğiz.DOW JONESDow Jones Endeksi dün gerçekleşen işlemlerde en yüksek 42.821, en düşük ise 42.326 seviyesinde işlem gördükten sonra 42.454 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Dow Jones Endeksi adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 42.157 ve 41.396 desteklerini ve 43.473 ve 43.763 dirençlerini takip edeceğiz.NASDAQNasdaq Endeksi için volatilitenin yüksek olduğu bir gün yaşamıştık. Gün içi görülen en yüksek seviye 18.236 iken kapanış 17.899 seviyesinde %2.04 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 17.790 seviyesi yeni destek görevi görürken kısa vadeli direnç 18.410 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 17.385 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 18.576 seviyesini ikinci direnç olarak izleyeceğiz.EUR/USDEUR/USD 1,077 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 1,056 seviyesinin de %2 altında seyrediyor. Bu seviyeye göre EUR/USD için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Yukarı yönlü hareketlerde izlenebilecek birinci direnç 1,1 olurken destek olarak 1,069 izlenebilir.ALTIN ONSGeçtiğimiz günü %0.59 yükselişle tamamladı. Ons Altın 20 günlük hareketli ortalamasının üzerinde kapanış gerçekleştirdi.20-50-200 günlük hareketli ortalamalar 2.966, 2.894, 2.638 olarak sıralanabilir. 3.087 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 3.101 karşımıza çıkacaktır. 3.001 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 3.011 yeni destek olarak takip edilebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi dün gerçekleşen işlemlerde en yüksek 5.783, en düşük ise 5.694 seviyesinde işlem gördükten sonra 5.712 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise S&P 500 Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 5.674 ve 5.561 desteklerini ve 5.859 ve 5.903 dirençlerini takip edeceğiz.

Dow Jones Endeksi dün gerçekleşen işlemlerde en yüksek 42.821, en düşük ise 42.326 seviyesinde işlem gördükten sonra 42.454 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Dow Jones Endeksi adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 42.157 ve 41.396 desteklerini ve 43.473 ve 43.763 dirençlerini takip edeceğiz.

Nasdaq Endeksi için volatilitenin yüksek olduğu bir gün yaşamıştık. Gün içi görülen en yüksek seviye 18.236 iken kapanış 17.899 seviyesinde %2.04 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 17.790 seviyesi yeni destek görevi görürken kısa vadeli direnç 18.410 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 17.385 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 18.576 seviyesini ikinci direnç olarak izleyeceğiz.

EUR/USD 1,077 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 1,056 seviyesinin de %2 altında seyrediyor. Bu seviyeye göre EUR/USD için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Yukarı yönlü hareketlerde izlenebilecek birinci direnç 1,1 olurken destek olarak 1,069 izlenebilir.

Geçtiğimiz günü %0.59 yükselişle tamamladı. Ons Altın 20 günlük hareketli ortalamasının üzerinde kapanış gerçekleştirdi.20-50-200 günlük hareketli ortalamalar 2.966, 2.894, 2.638 olarak sıralanabilir. 3.087 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 3.101 karşımıza çıkacaktır. 3.001 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 3.011 yeni destek olarak takip edilebilir.

BIST 100 Endeksi siyasi gelişmeler ile sert satış baskısı altında kalırken, Pazartesi günü 8900 seviyesinin altına kadar düşüş göstermişti. Şirketlerin hisse alımları gerçekleştirmesi, açığa satışın yasaklanması gibi gelişmeler endekse destek sağladı. Endeks gerçekleşen sert değer kaybının ardından otoritelerin aldığı önlemler sonrasında tepki alımları ile toparlandı. Buna paralel endeks 9800 direncine doğru hareketlilik gösteriyor. 8900-9800 bölgesinde yukarı hareket sonrasında dün kâr satışları ile karşılaştı. Endeks 9600’ın altını test etmesi sonrasında bu seviyenin üzerinde kalma eğilimi sergiledi. Günü %0,7, bankacılık endeksi ise %2,2 oranında düşüşle tamamladı. Endekste son dönemdeki yükselişle birlikte 9400 direncinin aşılması ile birlikte bu seviye destek haline gelmişti. 9400 desteğinin üzerinde kısa vadeli görünümün olumlu olduğunu ve yönün yukarı olduğunu söyleyebiliriz. 9800 direncinin aşılması ise yükselişin ileri taşınması için öne çıkıyor. Bu durumda 10.000 ve 10.200 hedef dirençler olarak takip edilebilir. 9400 desteğinde trade amaçlı alım yapılabilir ve mevcut trade pozisyonları korunabilir görüşündeyiz. Bankacılık endeksinde 12.900 seviyesinin korunması ile birlikte yükseliş eğilimi devam edebilir. 13.200 ve 13.500 hedef dirençler konumunda. Öte yandan; Hazine ve Maliye Bakanı Mehmet Şimşek ve TCMB Başkanı Fatih Karahan uluslararası yatırımcılarla görüşme gerçekleştirdi. Mehmet Şimşek, görüşmede önceliklerinin makro finansal istikrar olduğunu, piyasalarda volatilitenin her geçen gün hafiflediğini belirtti. TCMB Başkanı Fatih Karahan ise TCMB'nin toplantı bazında karar vermeye devam ettiğine dikkati çekerek, ara toplantının bir gereklilik olduğunu vurguladı. Fatih Karahan, TCMB'nin elinde çok fazla araç seti bulunduğunun altını çizerek, gerektiğinde yeni aksiyonlar alınabileceğini ifade etti. Yurtdışı gelişmelere baktığımızda; ABD Başkanı Trump, Şubat ayında Ticaret Bakanlığı’na potansiyel bakır tarifeleri hakkında bir soruşturma başlatma ve 270 gün içinde bir rapor sunma talimatı vermişti. Ancak konuya yakın kaynaklara göre, sürecin daha erken sonuçlanması bekleniyor. ABD'nin bakır ithalatına yönelik gümrük tarifelerinin birkaç hafta içinde gelebileceği belirtiliyor. Yarın ABD’de kişisel tüketim harcamaları enflasyonu (PCE) öne çıkıyor. Fed Başkanı Powell enflasyonun belirli bölümlerinin tarifelerden kaynaklanıp kaynaklanmadığına ilişkin direkt kanıt aradıklarını, yılın ilk iki ayındaki yüksek mal enflasyonunun gümrük vergilerinden kaynaklanip kaynaklanmadiğini birkaç ay içinde öğreneceklerini belirtmişti. Manşet PCE’nin yıllık bazda %2,5’te kalması, çekirdek PCE’nin ise %2,6’dan %2,7 seviyesine yükselmesi bekleniyor. Veri ABD piyasalarında hareketliliğe neden olacaktır.

Dünkü işlemlerde S&P 500 ve Nasdaq endeksleri sırasıyla %0,2 ve %0,5 yükselirken Dow Jones Endeksi günü yatay tamamladı. Sektörel bazda ise Google (GOOG) ve Meta (META) hisseleri öncülüğünde %1,3 artan S&P 500 İletişim Hizmetleri Sektörü Endeksi günün en fazla artanı olurken %1,6 düşen S&P 500 Kamu Hizmetleri Sektörü Endeksi günün en fazla değer kaybedeni oldu. Bugüne hem Avrupa hem de ABD borsalarının yatay bir başlangıç yapması bekleniyor. Makroekonomik tarafta bugün TSİ 15:30’da açıklanacak olan dayanıklı mal siparişleri verisi takip edilecek. Bilanço tarafında ise Cintas (CTAS), Paychex (PAYX) ve Dollar Tree (DLTR) finansallarını takip edeceğiz. Teknik tarafta da S&P 500 için 5.732 seviyesi yeni destek görevi görürken kısa vadeli direnç 5.897 seviyesi oldu.

SaatBölgeVeriDönemBeklentiÖnceki10:00İngiltereTüketici Fiyat Endeksi(Aylık)Şubat%0.5-%0.110:00İngiltereÇekirdek TÜFE(Aylık)Şubat%0.6-%0.410:00İngilterePerakende Fiyat Endeksi(Aylık)Şubat-%0.4-%0.1ABD Piyasalarında Öne Çıkan HaberlerKB Home (KBH) hisseleri, şirketin ilk çeyrek için ciro ve kar beklentilerini aşamamasının ardından %5,2 düştü. KB Home 1,39 milyar ABD Doları ciroyla hisse başına 1,49 ABD Doları elde etti. Analistler hisse başına 1,58 ABD Doları kar ve 1,5 ABD Doları milyar ABD Doları ciro bekliyordu. Şirket ayrıca 2025 mali yılı için gelir beklentisini de düşürdü. Cloudflare (NET) hisseleri, Bank of America'nın şirket için tavsiyesini sattan ala yükseltmesinin ardından %2'den fazla artış gösterdi. Oklo (OKLO) hisseleri, nükleer teknoloji şirketinin bir önceki yıla kıyasla daha büyük bir yıllık zarar bildirmesinden sonra %6,4 değer kaybetti. Mobileye (MBLY) hisseleri, otonom sürüş teknolojisini geliştirmek için Volkswagen ile işbirliği yapacağını duyurmasının ardından %8,7 yükseldi. Crown Castle (CCI) hisseleri, şirketin yönetim kurulunun CEO Steven Moskowitz'in görevine derhal geçerli olmak üzere son verdiğini açıklamasının ardından %3,7 değer kaybetti. Avrupa Piyasalarında Öne Çıkan HaberlerBayer (BAYGn) hisseleri, %5,2 yükselerek EuroStoxx 50 Endeksi’nin en fazla değer kazananı oldu. Flutter Entertainment (FLTRF) hisseleri, %2,8 düşerek EuroStoxx 50 Endeksi’nin en fazla değer kaybedeni oldu.Global Piyasalarda Teknik Görünüm S&P 500 Gün içi görülen en yüksek seviye 5.786 iken kapanış 5.776 seviyesinde %0,16 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 5.732 seviyesi yeni destek görevi görürken kısa vadeli direnç 5.897 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 5.646 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 5.927 seviyesini ikinci direnç olarak izleyeceğiz.DOW JONESDow Jones Endeksi haftalık bakıldığında %2,42 yukarıda, aylık bakıldığında ise %2,37 aşağıda seyrederken güncel olarak 42.587 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin üzerinde, negatif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 43.489 ve 43.730 dirençleri ve 42.253 ve 41.602 destekleri izlenebilir.NASDAQ Nasdaq Endeksi dün gerçekleşen işlemlerde en yüksek 18.281, en düşük ise 18.170 seviyesinde işlem gördükten sonra 18.271 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Nasdaq Endeksi adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 18.107 ve 17.836 desteklerini ve 18.637 ve 18.749 dirençlerini takip edeceğiz.EUR/USDEUR/USD geçtiğimiz günü 1,08 seviyesinde %0,05 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 1,102 seviyesi karşımıza çıkarken bu seviyenin üzerinde 1,106 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 1,072 ve 1,057 destekleri takip edilmelidir.ALTIN ONSOns Altın dün gerçekleşen işlemlerde en yüksek 3.030, en düşük ise 3.020 seviyesinde işlem gördükten sonra 3.027 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise Ons Altın adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 3.004 ve 2.961 desteklerini ve 3.090 ve 3.104 dirençlerini takip edeceğiz.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

Gün içi görülen en yüksek seviye 5.786 iken kapanış 5.776 seviyesinde %0,16 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 5.732 seviyesi yeni destek görevi görürken kısa vadeli direnç 5.897 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 5.646 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 5.927 seviyesini ikinci direnç olarak izleyeceğiz.

Dow Jones Endeksi haftalık bakıldığında %2,42 yukarıda, aylık bakıldığında ise %2,37 aşağıda seyrederken güncel olarak 42.587 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin üzerinde, negatif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 43.489 ve 43.730 dirençleri ve 42.253 ve 41.602 destekleri izlenebilir.

Nasdaq Endeksi dün gerçekleşen işlemlerde en yüksek 18.281, en düşük ise 18.170 seviyesinde işlem gördükten sonra 18.271 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Nasdaq Endeksi adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 18.107 ve 17.836 desteklerini ve 18.637 ve 18.749 dirençlerini takip edeceğiz.

EUR/USD geçtiğimiz günü 1,08 seviyesinde %0,05 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 1,102 seviyesi karşımıza çıkarken bu seviyenin üzerinde 1,106 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 1,072 ve 1,057 destekleri takip edilmelidir.

Ons Altın dün gerçekleşen işlemlerde en yüksek 3.030, en düşük ise 3.020 seviyesinde işlem gördükten sonra 3.027 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise Ons Altın adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 3.004 ve 2.961 desteklerini ve 3.090 ve 3.104 dirençlerini takip edeceğiz.

BIST 100 Endeksi siyasi gelişmeler ile sert satış baskısı altında kalırken, Pazartesi günü 8900 seviyesinin altına kadar düşüş göstermişti. Endeks gerçekleşen sert değer kaybının ardından otoritelerin aldığı önlemler sonrasında tepki alımları ile toparlandı. Endeks dün 9800 seviyesinin üzerine yükselişle olumlu seyir izledi. Endeks dün günü %4,5 yükselişle tamamlarken, bankacılık endeksi %5,3 oranında değer kazandı. Böylece endekste bu hafta toparlanma %7,4, bankacılık endeksinde %7,1 oranında gerçekleşti. Hatırlanacağı üzere geçen hafta Sermaye Piyasası Kurulu (SPK) bülteninde hisse geri alımlarına ilişkin yeni düzenlemeler duyurulmuştu. Buna göre payları borsada işlem gören ortaklıklar ile bağlı ortaklıkları, yapılacak ilk genel kurulda ortakların bilgisine sunulmak üzere, genel kurul kararı olmaksızın yönetim kurulu kararı ile geri alım programı başlatabilecek. İlke kararı çerçevesinde geri alınan paylar, geri alındığı tarihten itibaren 30 günlük süre boyunca satılamayacak. Öte yandan, SPK son günlerde Borsa İstanbul AŞ piyasalarında meydana gelen gelişmeler sebebiyle 24 Mart 2025 tarihinden 25 Nisan 2025 tarihi seans sonuna kadar, Borsa İstanbul AŞ pay piyasalarında açığa satış işlemlerinin yasaklanmasına, halka açık ortaklıkların pay geri alımlarının kolaylaştırılmasına ve kredili sermaye piyasası işlemlerinin devamı süresince öz kaynak oranının esnetilerek uygulanmasına karar verdi. Kurul’dan yapılan açıklamada, "Sermaye piyasasının güvenilir, şeffaf, etkin, istikrarlı, adil ve rekabetçi bir ortamda işleyişinin ve gelişmesinin sağlanmasını, yatırımcıların hak ve menfaatlerinin korunmasını teminen Borsa İstanbul AŞ'de gerçekleştirilen işlemler, Kurulumuz tarafından sürekli takip edilmektedir" ifadeleri kullanıldı. Dün ise Hazine ve Maliye Bakanı Mehmet Şimşek ve TCMB Başkanı Fatih Karahan uluslararası yatırımcılarla görüşme gerçekleştirdi. Mehmet Şimşek, görüşmede önceliklerinin makro finansal istikrar olduğunu, piyasalarda volatilitenin her geçen gün hafiflediğini belirtti. Fatih Karahan TCMB’nin toplantı bazında karar vermeye devam ettiğine dikkati çekerek, ara toplantının bir gereklilik olduğunu vurguladı. Bankacılık Düzenleme ve Denetleme Kurulu'nun (BDDK) aldığı karara göre bankaların hisse geri alımında aldıkları hisseler çekirdek sermayeden düşmeyecek. Endekste 9400 direncinin aşılması ile birlikte bu seviye destek haline geldi. 9400 desteğinin üzerinde kısa vadeli görünümün güçlendiğini ve yönün yukarı olduğunu söyleyebiliriz. 9800’ün üzerinde ise 10.000 ve 10.200 hedef dirençler olarak takip edilebilir. 9400 desteğinde trade amaçlı alım yapılabilir ve mevcut trade pozisyonları korunabilir görüşündeyiz. Bankacılık endeksinde ise 12.900 desteğinin üzerinde kısa vadeli görünüm güçlenmiş durumda. 13.600 ise ilk planda direnç olarak izlenebilir. Haftanın ajandasına baktığımızda; yarın içeride dış ticaret dengesi, ABD’de GSYH büyümesi, Cuma günü ise kişisel tüketim harcamaları enflasyonu (PCE) öne çıkıyor.

ABD hisse senedi endeksleri hafta sonu yayınlanan gümrük vergilerinin beklenildiği kadar geniş kapsamlı olmayacağına dair haber akışlarının etkisiyle haftaya pozitif başlangıç yaptı. Otomotiv, yarı iletkenler ve eczacılık gibi sektörlerin muaf tutulabileceği beklentileri oluştu S&P Global imalat PMI verisi 49,8 ile ebklenti 51,9’un oldukça altında kalırken, aylık bazda 2,9 puan geriledi. Hizmet verisi ise aylık azda 3,3 puan artış göstererek 51,2 olan beklentinin üzerinde 54,3 seviyesinde açıklandı. S&P 500 %1,76, Dow Jones %1,42, Nasdaq %2,27 değer kazandı. S&P 500 Endeksi teknik olarak günü 200 günlük hareketli ortalama seviyesinin üzerinde sonlandırdı. S&P 500 Endeksi’ndeki 11 ana sektörden 10’u günü pozitif tamamlarken, altyapı sektörü yatay negatif kapanış gerçekleştirdi. Tesla %11,93 değer kazanırken, isteğe bağlı tüketim sektörünü yukarı çekti. Sektör hisseleri %4,07 değer kazanımıyla en iyi performansı gösteren sektör oldu. Telekomünikasyon %2,11, endüstriyeller %1,87, finans %1,79, teknoloj, %1,71 değer kazandı. Bugün yeni konut satış verileri ile Conference Board Tüketici Güven Endeksi verileri takip ediliyor olacak. Asya endeksleri negatif fiyatlanırken, Avrupa endekslerinin de güne yatay negatif başlangıç yapması bekleniyor.

SaatBölgeVeriDönemBeklentiÖnceki12:00Almanyaifo İş Ortamı EndeksiMart86.6.85.212:00Almanyaifo Beklenti EndeksiMart88.0.85.412:00Almanyaifo Cari Durum EndeksiMart85.5.85.0ABD Piyasalarında Öne Çıkan HaberlerTesla (TSLA) hisseleri, sektör hisselerine yönelik iyimserliğin artması ve en üst düzey sürücü yardım ürünü FSD uygulamasının Çin’de piyasaya sürülmek üzere olduğu haberlerinin ardından %11,93 primle günü tamamladı. Nvidia (NVDA) hisseleri, çiplere yönelik gümrük vergilerinin en azından kısa vadede masadan kalkabileceğine dair haberlerin yarattığı iyimserlikle %3,15 değer kazandı. MicroStrategy (MSTR) hisseleri, şirketin Pazartesi günü yaptığı açıklamada, 17 ve23 Mart tarihleri arasında Bitcoin başına ortalama 84.529 $ fiyatla yaklaşık 584,1 milyon ABD Doları karşılığında yaklaşık 6.911 Bitcoin satın aldığını açıklamasının ardından %10,43 değer kazandı. Lockheed Martin (LMT) hisseleri, ABD Hava Kuvvetleri’nin F-47 uçak üretiminin Boeing'e verilmesiyle değer kaybetmeye devam etti; Bank of America analistleri şirket notunu aşağı yönlü revize etti ve %1,07 değer kaybıyla günü tamamladı. Super Micro Computer (SMCI) hisseleri, Goldman Sachs analistlerinin şirket hedef fiyatını düşürerek nötr notunu “sat” seviyesine çekmesiyle %1,02 değer kaybetti.Avrupa Piyasalarında Öne Çıkan HaberlerInfineon Technologies (IFX) hisseleri, %3,31 değer kazanımıyla EuroStoxx50 Endeksi’nin en iyi performansını gösterdi. Bayer AG (BAYN) hisseleri, %6,94 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi haftalık bakıldığında %1.63 yukarıda, aylık bakıldığında ise %3.6 aşağıda seyrederken güncel olarak 5.767 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD al pozisyonunda, negatif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 5.883 ve 5.927 dirençleri ve 5.708 ve 5.616 destekleri izlenebilir.DOW JONES Gün içi görülen en yüksek seviye 42.638 iken kapanış 42.583 seviyesinde %1.42 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 42.129 seviyesi yeni destek görevi görürken kısa vadeli direnç 43.431 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 41.446 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 43.773 seviyesini ikinci direnç olarak izleyeceğiz.NASDAQNasdaq Endeksi dün gerçekleşen işlemlerde en yüksek 18.210, en düşük ise 18.030 seviyesinde işlem gördükten sonra 18.188 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Nasdaq Endeksi adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 18.000 ve 17.713 desteklerini ve 18.551 ve 18.690 dirençlerini takip edeceğiz.EUR/USDEUR/USD, 20 günlük hareketli ortalaması olan 1,075 seviyesinin üzerinde fiyatlanıyor. Bu durum EUR/USD için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,081 seviyesinde işlem gördükten sonra günü 1,08 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgisi sinyal çizgisinin altında, pozitif bölgede yer alıyor. 1,102-1,107 dirençler, 1,073-1,058 destekler olarak değerlendirilebilir.ALTIN ONSOns Altın 3.012 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 2.873 seviyesinin de %5 altında seyrediyor. Bu seviyeye göre Ons Altın için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Yükseliş halinde ilk direnç olarak 3.076 seviyesi takip edilirken bu direncin de geçilmesi halinde 3.089 takip edilebilir. Negatif hareketlerde ise destekler 2.992 ve 2.949 olarak izlenebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi haftalık bakıldığında %1.63 yukarıda, aylık bakıldığında ise %3.6 aşağıda seyrederken güncel olarak 5.767 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD al pozisyonunda, negatif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 5.883 ve 5.927 dirençleri ve 5.708 ve 5.616 destekleri izlenebilir.

Gün içi görülen en yüksek seviye 42.638 iken kapanış 42.583 seviyesinde %1.42 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 42.129 seviyesi yeni destek görevi görürken kısa vadeli direnç 43.431 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 41.446 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 43.773 seviyesini ikinci direnç olarak izleyeceğiz.

Nasdaq Endeksi dün gerçekleşen işlemlerde en yüksek 18.210, en düşük ise 18.030 seviyesinde işlem gördükten sonra 18.188 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Nasdaq Endeksi adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 18.000 ve 17.713 desteklerini ve 18.551 ve 18.690 dirençlerini takip edeceğiz.

EUR/USD, 20 günlük hareketli ortalaması olan 1,075 seviyesinin üzerinde fiyatlanıyor. Bu durum EUR/USD için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,081 seviyesinde işlem gördükten sonra günü 1,08 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgisi sinyal çizgisinin altında, pozitif bölgede yer alıyor. 1,102-1,107 dirençler, 1,073-1,058 destekler olarak değerlendirilebilir.

Ons Altın 3.012 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 2.873 seviyesinin de %5 altında seyrediyor. Bu seviyeye göre Ons Altın için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Yükseliş halinde ilk direnç olarak 3.076 seviyesi takip edilirken bu direncin de geçilmesi halinde 3.089 takip edilebilir. Negatif hareketlerde ise destekler 2.992 ve 2.949 olarak izlenebilir.

BIST 100 Endeksi haftanın ilk işlem gününde oldukça dalgalı bir seyir izledi. Endeks haftaya olumlu bir başlangıç ile 9400 direncine doğru yükselişte güç kaybına uğrarken, 8900 seviyesinin altını test etti. Endeks gelen alımlarla birlikte yeniden 9300 seviyesine yükseldi. Buna göre endeks günü %2,8, bankacılık endeksi ise %1,7 oranında yükselişle tamamladı. Hatırlanacağı üzere endeks geçtiğimiz hafta siyasi haber akışı ile %16,6, bankacılık endeksi ise %26,5 oranında değer kaybına uğramıştı. Siyasi gelişmeler nedeniyle gün içinde her iki yönlü sert hareketlerin gerçekleştiğini görmekteyiz. Buna paralel volatiliteye karşı temkinli olmakta fayda bulunuyor. Hatırlanacağı üzere geçen hafta Sermaye Piyasası Kurulu (SPK) bülteninde hisse geri alımlarına ilişkin yeni düzenlemeler duyurulmuştu. Buna göre payları borsada işlem gören ortaklıklar ile bağlı ortaklıkları, yapılacak ilk genel kurulda ortakların bilgisine sunulmak üzere, genel kurul kararı olmaksızın yönetim kurulu kararı ile geri alım programı başlatabilecek. İlke kararı çerçevesinde geri alınan paylar, geri alındığı tarihten itibaren 30 günlük süre boyunca satılamayacak. Endeksin %7,8 değer kaybettiği 21 Mart Cuma gününde ise 32 şirket hisse geri alımı gerçekleştirdi. Öte yandan, SPK son günlerde Borsa İstanbul AŞ piyasalarında meydana gelen gelişmeler sebebiyle 24 Mart 2025 tarihinden 25 Nisan 2025 tarihi seans sonuna kadar, Borsa İstanbul AŞ pay piyasalarında açığa satış işlemlerinin yasaklanmasına, halka açık ortaklıkların pay geri alımlarının kolaylaştırılmasına ve kredili sermaye piyasası işlemlerinin devamı süresince öz kaynak oranının esnetilerek uygulanmasına karar verdi. Kurul’dan yapılan açıklamada, "Sermaye piyasasının güvenilir, şeffaf, etkin, istikrarlı, adil ve rekabetçi bir ortamda işleyişinin ve gelişmesinin sağlanmasını, yatırımcıların hak ve menfaatlerinin korunmasını teminen Borsa İstanbul AŞ'de gerçekleştirilen işlemler, Kurulumuz tarafından sürekli takip edilmektedir" ifadeleri kullanıldı. Endekste 8870 seviyesi destek haline geldi. Endekste bu seviyenin korunması kısa vadeli dip oluşumunun gerçekleşmesi ve tepki alımlarının devamı için öne çıkıyor. 8870’in aşağı kırılması halinde satış baskısının devam etme olasılığının bulunduğunu söyleyebiliriz. Olası bu durumda 8700 ve 8566 destekler olarak takip edilebilir. Özellikle de 8566’nın son dört ayın dip seviyelerine işaret ettiğini ve önemli destek olduğunu belirtelim. 9400 direncinin aşılması ise endekste kısa vadeli görünümün olumluya dönmesi ve 9600 direncine yükseliş için izlenebilir. Bankacılık endeksinde ise 11.900 destek, 13.000 direnç seviyeleri haline geldi. Haftanın ajandasına baktığımızda; Perşembe günü içeride dış ticaret dengesi, ABD’de GSYH büyümesi, Cuma günü ise kişisel tüketim harcamaları enflasyonu öne çıkıyor.

ABD Endeksleri, Başkan Donald Trump’ın geniş kapsamlı karşılıklı tarifeleri açıklayacağı 2 Nisan Çarşamba günü öncesinde pozitif işlem gördü. Ticaret savaşları gündemi çoklu varlık fiyatlamalarında volatiliteye neden olurken, vergilerin açıklanmasının ardından yürürlülüğe girmesi bekleniyor. Avrupa Birliği Komisyonu Başkanı Ursula von der Leyen, Salı günü yaptığı açıklamada Avrupa'nın “gerekirse misilleme yapmak için güçlü bir planı” olduğunu açıkladı. Pazar günü Güney Kore, Çin ve Japonya liderleri Trump'ın açıklamaları öncesinde işbirliği yapma konusunda anlaştı ve açıklanacak vergi paketlerine bağlı olarak volatilitenin devam etme riski bulunmakta. Hisse senedi endeksleri zayıf ISM verilerine rağmen günü primlerle tamamladı. ISM imalat verisi 49,0 ile bir önceki aya ait 50,3 ile 49,5 olan beklentinin altında kaldı. Yeni siparişler kalemi 45,2 ile aylık bazda 3,4 puan düşerek Ağustos ayından bu yana en zayıf seviyeye geriledi. Ücretler tarafı ise 69,4 seviyesine yükselerek 64,6 olan beklentinin ve 62,4 olan bir önceki aya ait verinin oldukça üzerinde açıklandı. S&P 500 %0,38, Nasdaq %0,87 değer kazanırken, Dow Jones %0,03 değer kaybıyla işlem gördü. S&P 500 Endeksi’ndeki 11 ana sektörden 9’u değer kazandı. İsteğe bağlı tüketim %1,14, telekomünikasyon %1,02, teknoloji %0,95 primlerle en iyi performansları gösterirken, sağlık %1,75, finans %0,16 değer kaybıyla en zayıf performansları sergilediler. Günün en önemli gündemi Donald Trump’ın vergi politikası açıklamaları olarak öne çıkıyor. Ekonomik veri akışında ADP özel sektör istihdam verisi ile fabrika siparişleri takip edilecek. Asya endeksleri negatif işlem görürken, Avrupa endekslerinin de güne negatif başlangıç yapması bekleniyor.

Piyasalarda dün

ABD Piyasalarında Öne Çıkan Haberler

Avrupa Piyasalarında Öne Çıkan Haberler

- Total Energiyes (TTE) hisseleri, %0,28 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.

Global Piyasalarda Teknik GörünümS&P 500

S&P 500 Endeksi için günlük değişim %0.38 yükselişle gerçekleşmiş oldu.Son kapanış 5 günlük hareketli ortalamanın altında gerçekleşti. Yükseliş halinde ilk direnç olarak 5.747 seviyesi takip edilirken bu direncin de geçilmesi halinde 5.804 takip edilebilir. Negatif hareketlerde ise destekler 5.564 ve 5.465 olarak izlenebilir.

DOW JONES

Dow Jones Endeksi haftalık bakıldığında %1.4 aşağıda, aylık bakıldığında ise %1.25 aşağıda seyrederken güncel olarak 41.989 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin üzerinde, negatif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 42.861 ve 43.252 dirençleri ve 41.520 ve 40.788 destekleri izlenebilir.

NASDAQ

Nasdaq Endeksi, 20 günlük hareketli ortalaması olan 17.760 seviyesinin altında fiyatlanıyor. Bu durum Nasdaq Endeksi için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 17.506 seviyesinde işlem gördükten sonra günü 17.449 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD al pozisyonunda, negatif bölgede hareket ediyor. 17.797-18.004 dirençler, 17.207-16.883 destekler olarak değerlendirilebilir.

EUR/USD

EUR/USD dün gerçekleşen işlemlerde en yüksek 1,081, en düşük ise 1,079 seviyesinde işlem gördükten sonra 1,08 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise EUR/USD adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 1,072 ve 1,057 desteklerini ve 1,102 ve 1,107 dirençlerini takip edeceğiz.

ALTIN ONS

Ons Altın kapanışla birlikte %1.18 yükseliş gerçekleştirdi. Güne 3.120 seviyesinde başladı ve gün içinde en yüksek 3.163, en düşük 3.141 seviyesinden işlem gördü. Kapanışı ise 3.159 seviyesinde tamamladı. Kısa vadede pozitif görünüm mevcuttur. MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 3.223 olurken destek olarak 3.130 izlenebilir.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.