Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

Tüketici görünümündeki zayıflık ile jeopolitik faktörlerin satış baskısı yarattığı haftanın son işlem gününde ABD Endekslerinde tepki alımları izlendi. S&P 500 %1,59, Nasdaq %1,63, Dow Jones %1,39 değer kazandı. Genele yaygın güçlü bir tepki hareketinin takip edildiği seansta, S&P 500 Endeksi’ndeki 11 ana sektörün tümü pozitif işlem gördü. Finans %2,07, isteğe bağlı tüketim %1,80, teknoloji %1,71 primlerle en güçlü performansları gösterdiler. Ocak ayı PCE verileri aylık ve yıllıkta beklentilere paralel artış kaydetti. Kişisel gelirler %0,4 beklentinin üzerinde %0,9 artış kaydederken, giderler %0,2 artış beklentisine rağmen %0,2 düşüş gösterdi. Haftanın ilk işlem gününde ISM PMI verileri öne çıkarken, hafta boyunca ekonomik veri akışında istihdam verileri dikkat çekiyor. Cuma günü açıklanacak olan Tarım Dışı İstihdam verisi en önemli veri seti olarak öne çıkıyor.

Piyasalarda dün

Günün Ajandası

SaatBölgeVeriDönemBeklentiÖnceki11:55.AlmanyaHCOB İmalat Sektörü PMI(Final)Şubat46.1.46.112:00Euro BölgesiHCOB İmalat Sektörü PMI(Final)Şubat47.3.47.312:30İngiltereS&P Global İmalat Sektörü PMI(Final)Şubat46.4.46.413:00Euro BölgesiTüketici Fiyat Endeksi(Öncü-Aylık)Şubat--%0.313:00Euro BölgesiTüketici Fiyat Endeksi(Öncü-Yıllık)Şubat%2.3%2.513:00Euro BölgesiÇekirdek TÜFE(Öncü-Yıllık)Şubat%2.6%2.713:00Euro BölgesiÇekirdek TÜFE(Öncü-Aylık)Şubat--%0.917:45ABDS&P Global İmalat Sektörü PMI(Final)Ocak51.6.51.618:00ABDISM İmalat Sektörü PMIŞubat50.8.50.918:00ABDISM İmalat Sektörü Üretim EndeksiŞubat-52.518:00ABDISM İmalat Sektörü Stok EndeksiŞubat-45918:00ABDISM İmalat Sektörü İstihdam EndeksiŞubat-50.318:00ABDISM İmalat Sektörü Fiyat EndeksiŞubat56.2.54.918:00ABDISM İmalat Sektörü Yeni Sipariş EndeksiŞubat-55.1ABD Piyasalarında Öne Çıkan HaberlerNvidia (NVDA) hisseleri, beklenti üzerinde açıkladığı finansallarının hafta boyunca yaşadığı satış baskısının ardından %3,97 değer kazanarak haftanın son işlem gününü pozitif tamamladı. Dell Technologies (DELL) hisseleri, 4. çeyrek kazançlarını beklenenden daha iyi açıklamasına rağmen 2025 gelirlerinin beklenti altında kalmasıyla %4,70 değer kaybetti. Tesla (TSLA) hisseleri, CEO Elon Musk'ın siyasi politikalarının Tesla tüketicilerinde rahatsızlık yaratması ve satış rakamlarının zayıflamasıyla satış trendinde işlem görürken haftanın son işlem gününü %3,91 primle sonlandırdı. HP (HPQ) hisseleri, gelirlerinin beklentileri hafif aştığı, kar rakamının beklentilere paralel gerçekleştiği finansalların ardından tam yıl tahminlerinin beklentilerin hafif altında kalmasıyla %6,82 değer kaybetti. SoundHound (SOUN) hisseleri, beklentilerini aşan gelirin ardından mevcut mali yıl için gelir görünümünü yükseltmesinin ardından %17,48 değer kazandı.Avrupa Piyasalarında Öne Çıkan HaberlerAdyen (ADYEN) hisseleri, %2,53 değer kazanımıyla EuroStoxx50 Endeksi’nin en iyi performansını gösterdi. ASML Holding (ASML) hisseleri, %2,93 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi geçtiğimiz günü 5.954 seviyesinde %1.59 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 6.064 seviyesi karşımıza çıkarken bu seviyenin üzerinde 6.138 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 5.864 ve 5.756 destekleri takip edilmelidir.DOW JONESDow Jones Endeksi 43.840 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 43.655 seviyesinin de %0 altında seyrediyor. Bu seviyeye göre Dow Jones Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; 44.412 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 44.666 karşımıza çıkacaktır. 43.017 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 43.227 yeni destek olarak takip edilebilir.NASDAQSon işlem gününde Nasdaq Endeksi'nde volatilitenin yüksek olduğu gözlenmişti. Gün içi görülen en yüksek seviye 18.861 iken kapanış 18.847 seviyesinde %1.63 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 18.514 seviyesi yeni destek görevi görürken kısa vadeli direnç 19.184 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 18.152 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 19.463 seviyesini ikinci direnç olarak izleyeceğiz.EUR/USDEUR/USD, 20 günlük hareketli ortalaması olan 1,042 seviyesinin altında fiyatlanıyor. Bu durum EUR/USD için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,043 seviyesinde işlem gördükten sonra günü 1,042 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD sat pozisyonunda, pozitif bölgede hareket ediyor. 1,063-1,069 dirençler, 1,034-1,019 destekler olarak değerlendirilebilir.ALTIN ONS Gün içi görülen en yüksek seviye 2.888 iken kapanış 2.879 seviyesinde %1.51 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 2.855 seviyesi yeni destek görevi görürken kısa vadeli direnç 2.940 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 2.810 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 2.958 seviyesini ikinci direnç olarak izleyeceğiz.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

ABD Piyasalarında Öne Çıkan Haberler

Avrupa Piyasalarında Öne Çıkan Haberler

S&P 500 Endeksi geçtiğimiz günü 5.954 seviyesinde %1.59 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 6.064 seviyesi karşımıza çıkarken bu seviyenin üzerinde 6.138 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 5.864 ve 5.756 destekleri takip edilmelidir.

Dow Jones Endeksi 43.840 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 43.655 seviyesinin de %0 altında seyrediyor. Bu seviyeye göre Dow Jones Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; 44.412 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 44.666 karşımıza çıkacaktır. 43.017 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 43.227 yeni destek olarak takip edilebilir.

Son işlem gününde Nasdaq Endeksi'nde volatilitenin yüksek olduğu gözlenmişti. Gün içi görülen en yüksek seviye 18.861 iken kapanış 18.847 seviyesinde %1.63 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 18.514 seviyesi yeni destek görevi görürken kısa vadeli direnç 19.184 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 18.152 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 19.463 seviyesini ikinci direnç olarak izleyeceğiz.

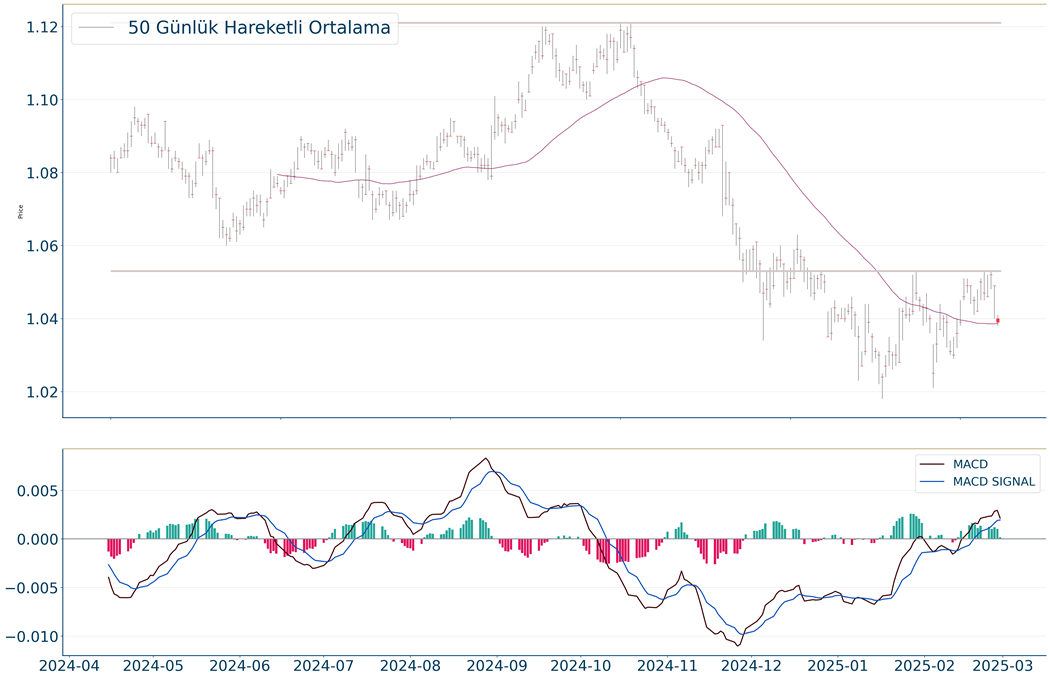

EUR/USD, 20 günlük hareketli ortalaması olan 1,042 seviyesinin altında fiyatlanıyor. Bu durum EUR/USD için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,043 seviyesinde işlem gördükten sonra günü 1,042 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD sat pozisyonunda, pozitif bölgede hareket ediyor. 1,063-1,069 dirençler, 1,034-1,019 destekler olarak değerlendirilebilir.

Gün içi görülen en yüksek seviye 2.888 iken kapanış 2.879 seviyesinde %1.51 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 2.855 seviyesi yeni destek görevi görürken kısa vadeli direnç 2.940 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 2.810 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 2.958 seviyesini ikinci direnç olarak izleyeceğiz.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

BIST 100 Endeksi geçtiğimiz hafta 9400-9750 bandında oldukça dalgalı bir seyir izledi. Endeks ilk etapta satış baskısı altında kalırken, 9400 desteğine geri çekildi. Endeks sonrasında gelen tepki alımları ile birlikte dip oluşumu gerçekleştirirken, 9750 direncinin üzerini test etti. Endeks son durumda bu seviyede direnç ile karşılaşmaya devam ediyor. Cuma günü endeks günü %0,9, bankacılık endeksi ise daha sınırlı olacak şekilde %0,3 bir düşüşle tamamladı. Endekste geçtiğimiz yılın Ağustos ayından bu yana oluşan orta vadeli ters omuz baş omuz (TOBO) formasyonu içerisinde bir dip oluşumu bulunuyor. Endeks bu formasyonun 10.200 civarında olan boyun çizgisini aşamazken, geçtiğimiz aylarda/haftalarda direnç ile karşılaşmıştı. Sağ omzun destek seviyesi 9560 civarına işaret ederken, bu seviyenin üzerinde kalması endekste formasyonun gerçekleşme potansiyelinin devam etmesi, son aylardaki görünümde ilave bir bozulma olmaması için önemli idi. Endeks 9560’ın altını test etmesinin ardından yeniden bu seviyeyi destek haline getirdi. 9560’ın üzerinde genel görünüm olumlu olduğundan mevcut trade pozisyonları korunabilir. 9750’nin kalıcı olarak aşılması ise yükselişin 9830 ve 9900 dirençlerine devamı için öne çıkıyor. Bankacılık endeksinde yükselen trendde hareket sürerken, 15.400 direncine doğru yükseliş gerçekleşti. Bankacılık endeksinde 15.400 direncinin aşılması öne çıkıyor. 15.000 desteğinin üzerinde görünümün olumlu olduğunu söyleyebiliriz. ABD’de Fed’in yakından takip ettiği Ocak ayı kişisel tüketim harcamaları enflasyonu (PCE) beklentiler paralelinde açıklandı. Yıllık manşet PCE %2,6’dan %2,5, çekirdek PCE ise %2,8’den %2,6’ya geriledi. Verilerin düşüş göstermesi ABD borsaları tarafından olumlu karşılandı. Ancak diğer yandan ABD Başkanı Trump’ın tarifelerle ilgili açıklamaları ile konu gündemdeki ağırlığını koruyor. Geçen hafta Trump, Meksika ve Kanada'ya yönelik %25’lik tarifenin 4 Mart tarihinden itibaren geçerli olacağını söyledi. Karşılıklı tarifelerin ise 2 Nisan'da uygulamaya başlanacağını açıkladı. Öte yandan Avrupa Birliği'ne yönelik gümrük vergilerini yakında açıklayacaklarını belirterek, %25 tarife uygulamaya karar verdiklerini bildirdi. Fransa Cumhurbaşkanı Macron, ABD yönetiminin Avrupa ülkelerine yeni gümrük vergileri getirmesi halinde buna karşılık vereceklerini kaydetti. Haftanın ajandasında; bugün içeride enflasyon verileri öne çıkıyor. TÜFE’nin aylık bazda %2,85 artması, yıllık enflasyonun ise %42,12’den %39,90’a gerilemesi bekleniyor. Hatırlanacağı üzere, Ocak’ta %5,03 ile 11 ayın en yüksek aylık enflasyon artışı gerçekleşmişti. Enflasyon verileri Perşembe günü TCMB’den faiz beklentileri üzerinde etkili olabilir. Aralık ve Ocak aylarında 250’şer baz puanlık faiz indirimi gerçekleştiren TCMB’nin enflasyon ve enflasyon beklentilerinde yaşanan iyileşme nedeniyle benzer bir adım atması bekleniyor. ECB’den de 25 baz puanlık gevşeme beklentilerinin bulunduğunu belirtelim. Cuma günü ise ABD’de tarım dışı istihdamın seyri ön planda olacak.

Pozitif Nvidia bilançosunun ardından güne tepki alımlarıyla başlamaya hazırlanan ABD endeksleri, Donald Trump’ın Kanada ve Meksika gümrük vergilerinin 4 Mart tarihinde devreye gireceğini, Çin’e is %10 oranında ek gümrük vergisi açıklamasıyla sert değer kayıpları yaşadı. Başkan Trump Çarşamba günü yaptğı açıklamada, Kanada ve Meksika’ya yönelik tarifelerin 2 Nisan’da devreye gireceğini belirtmişti. Aynı zamanda önceki Başkan Joe Biden döneminde Venezuela'ya sağlanan petrol satışına ilişkin muafiyet anlaşmasını iptal ettiğini açıklandı. Nasdaq %2,78, S&P 500 %1,59, Dow Jones %0,45 değer kaybıyla işlem gördü. S&P 500 Endeksi’ndeki 11 ana sektörden 7’si değer kaybetti. Teknoloji %3,79, altyapı %2,23, telekomünikasyon ve isteğe bağlı tüketim %1,80 değer kayıplarıyla en zayıf performansları sergilediler. Finans %0,57, enerji %0,48, gayrimenkul %0,39 primlerle pozitif ayrışan sektörler olarak öne çıktı. ABD 4. Çeyrek büyüme oranı %2,3 ile beklentilere paralel açıklandı; bekleyen konut satışları ise %0,9 daralma beklentisine rağmen %4,6 daralma kaydetti. Günün en önemli verisi olarak Ocak ayı PCE verisi öne çıkıyor, veri TSİ 16:30’da açıklanacak. Asya endeksleri negatif işlem görürken, Avrupa endekslerinin güne negatif başlangıç yapması bekleniyor.

SaatBölgeVeriDönemBeklentiÖnceki10:00AlmanyaPerakende Satışlar(Aylık)Ocak%0.0-%1.611:55.AlmanyaMevsimsel Düzeltilmiş İşsizlik OranıŞubat%6.2%6.211:55.AlmanyaMevsimsel Düzeltilmemiş İşsizlik OranıŞubat-%6.411:55.AlmanyaMevsimsel Düzeltilmiş İşsiz Sayısı(Değişim)Şubat1500011.00011:55.AlmanyaMevsimsel Düzeltilmemiş İşsiz SayısıŞubat-%2.992mln12:00AlmanyaKuzey Ren Westphalia TÜFE(Aylık)Şubat--%0.112:00AlmanyaEssen TÜFE(Aylık)Şubat-%0.112:00AlmanyaBrandenburg TÜFE(Aylık)Şubat-%0.012:00AlmanyaSaksonya TÜFE(Aylık)Şubat--%0.412:00AlmanyaBavyera TÜFE(Aylık)Şubat--%0.312:00AlmanyaBaden-Wuerttemberg TÜFE(Aylık)Şubat--%0.216:00AlmanyaTüketici Fiyat Endeksi(Öncü-Aylık)Şubat%0.4-%0.216:00AlmanyaAB'ye Uyumlu TÜFE(Öncü-Yıllık)Şubat%2.6%2.816:00AlmanyaAB'ye Uyumlu TÜFE(Öncü-Aylık)Şubat%0.5-%0.216:00AlmanyaTüketici Fiyat Endeksi(Öncü-Yıllık)Şubat%2.3%2.316:30ABDÇekirdek PCE(Aylık)Ocak%0.3%0.216:30ABDPCE(Aylık)Ocak%0.3%0.316:30ABDKişisel Gelirler(Aylık)Ocak%0.4%0.416:30ABDKişisel Tüketim(Aylık)Ocak%0.1%0.7ABD Piyasalarında Öne Çıkan HaberlerNvidia (NVDA) hisseleri, şirket açıkladığı 4. çeyrek finansallarında kar ve ciro beklentilerini aşmasına rağmen günü %8,48 değer kaybıyla tamamladı. Salesforce (CRM) hisseleri, beklenti üzerinde açıklanan finansallara rağmen 2025 beklentilerinin beklenti altında kalmasıyla %4,04 değer kaybetti Snowflake (SNOW) hisseleri, şirketin beklenti üzerinde kar ve ciro bildirdiği finansallarının ardından 2025 yılı ürün gelir tahminini beklenti üzerinde açıklamasıyla %4,51 değer kazandı. Moderna (MRNA) hisseleri, Sağlık ve İnsan Hizmetleri Bakanlığı'nın şirketin kuş gribi aşısı geliştirmek için yaptığı 590 milyon dolarlık sözleşmeyi yeniden değerlendirdiğini belirten haberinin ardından %7,42 değer kaybetti. Tesla (TSLA) hisseleri, %3,04 satışla karşılaştı ve değer kaybı serisi 6 seansa yükseldi.Avrupa Piyasalarında Öne Çıkan HaberlerEssilor Luxottica (EL) hisseleri, %2,12 değer kazanımıyla EuroStoxx50 Endeksi’nin en iyi performansını gösterdi. Ferrari (RACE) hisseleri, %7,91 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi haftalık bakıldığında %4.18 aşağıda, aylık bakıldığında ise %2.94 aşağıda seyrederken güncel olarak 5.861 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 6.040 ve 6.092 dirençleri ve 5.836 ve 5.697 destekleri izlenebilir.DOW JONESDow Jones Endeksi geçtiğimiz günü 43.239 seviyesinde %0.45 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 44.412 seviyesi karşımıza çıkarken bu seviyenin üzerinde 44.717 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 43.017 ve 42.145 destekleri takip edilmelidir.NASDAQNasdaq Endeksi kapanışla birlikte %2.78 düşüş gerçekleştirdi. Güne 19.212 seviyesinde başladı ve gün içinde en yüksek 19.242, en düşük 18.535 seviyesinden işlem gördü. Kapanışı ise 18.544 seviyesinde tamamladı. Kısa vadede negatif görüntü hakimdir. MACD sat pozisyonunda, negatif bölgede hareket ediyor. 18.924 desteğinin kırılmasıyla birlikte 18.494 seviyesi yeni destek oldu. Daha da aşağı gelinmesi halinde 17.930 seviyesi destek olarak izlenebilir. 19.238-19.463 noktaları ise dirençlerdir.EUR/USDEUR/USD 1,039 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 1,039 seviyesinin de %0 altında seyrediyor. Bu seviyeye göre EUR/USD için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Yukarı yönlü hareketlerde izlenebilecek birinci direnç 1,061 olurken destek olarak 1,032 izlenebilir.ALTIN ONSOns Altın kapanışla birlikte %1.0 düşüş gerçekleştirdi. Güne 2.889 seviyesinde başladı ve gün içinde en yüksek 2.896, en düşük 2.882 seviyesinden işlem gördü. Kapanışı ise 2.887 seviyesinde tamamladı. Kısa vadede negatif görüntü hakimdir. MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. Gün kapanışına göre 2.895 desteği kırıldı. Yeni destekler 2.867-2.823 haline geldi. 2.949-2.964 noktaları ise dirençler olarak takip edilebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi haftalık bakıldığında %4.18 aşağıda, aylık bakıldığında ise %2.94 aşağıda seyrederken güncel olarak 5.861 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 6.040 ve 6.092 dirençleri ve 5.836 ve 5.697 destekleri izlenebilir.

Dow Jones Endeksi geçtiğimiz günü 43.239 seviyesinde %0.45 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 44.412 seviyesi karşımıza çıkarken bu seviyenin üzerinde 44.717 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 43.017 ve 42.145 destekleri takip edilmelidir.

Nasdaq Endeksi kapanışla birlikte %2.78 düşüş gerçekleştirdi. Güne 19.212 seviyesinde başladı ve gün içinde en yüksek 19.242, en düşük 18.535 seviyesinden işlem gördü. Kapanışı ise 18.544 seviyesinde tamamladı. Kısa vadede negatif görüntü hakimdir. MACD sat pozisyonunda, negatif bölgede hareket ediyor. 18.924 desteğinin kırılmasıyla birlikte 18.494 seviyesi yeni destek oldu. Daha da aşağı gelinmesi halinde 17.930 seviyesi destek olarak izlenebilir. 19.238-19.463 noktaları ise dirençlerdir.

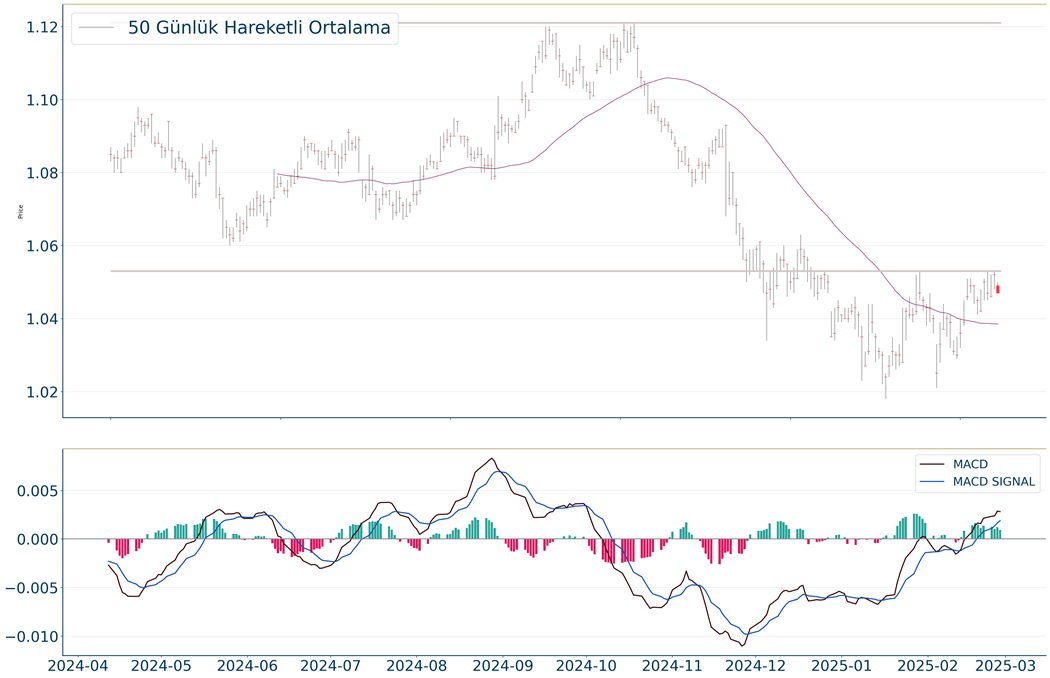

EUR/USD 1,039 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 1,039 seviyesinin de %0 altında seyrediyor. Bu seviyeye göre EUR/USD için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Yukarı yönlü hareketlerde izlenebilecek birinci direnç 1,061 olurken destek olarak 1,032 izlenebilir.

Ons Altın kapanışla birlikte %1.0 düşüş gerçekleştirdi. Güne 2.889 seviyesinde başladı ve gün içinde en yüksek 2.896, en düşük 2.882 seviyesinden işlem gördü. Kapanışı ise 2.887 seviyesinde tamamladı. Kısa vadede negatif görüntü hakimdir. MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. Gün kapanışına göre 2.895 desteği kırıldı. Yeni destekler 2.867-2.823 haline geldi. 2.949-2.964 noktaları ise dirençler olarak takip edilebilir.

BIST 100 Endeksi haftanın başında satış baskısı ile karşılaşırken, destek seviyelerinin altına geri çekilmişti. Buna paralel endeks 9474 olan önceki dip seviyenin de altını test etti. Endeks devamında gelen tepki alımları ile birlikte 9560 seviyesinin üzerinde kalmayı başarırken, 9750 direncinin üzerini test etti. Endekste geçtiğimiz yılın Ağustos ayından bu yana oluşan orta vadeli olarak ters omuz baş omuz (TOBO) formasyonu içerisinde bir dip oluşumu bulunuyor. Endeks bu formasyonun 10.200 civarında olan boyun çizgisini aşamazken, geçtiğimiz aylarda/haftalarda direnç ile karşılaşmıştı. Sağ omzun destek seviyesi 9560 civarına işaret ederken, bu seviyenin üzerinde kalması endekste formasyonun gerçekleşme potansiyelinin devam etmesi, son aylardaki görünümde ilave bir bozulma olmaması ve satış baskısının ileri taşınmaması için önemli idi. Yaşanan düşüş sonrasında endeks seans içi grafikte TOBO formasyon oluşumu içerisinde hareket etti. Endeks gelen alımlarla birlikte TOBO’nun boyun çizgisini aşarken, seans içi grafiğini güçlendirmiş oldu. Buna paralel endeks dün günü %1,8 oranında yükselişle tamamladı. Bankacılık endeksi ise %0,7 oranında değer kazandı. 9560 önemli destek haline gelirken, bu seviyenin üzerinde endekste dip oluşumundan bahsedebiliriz. Dolayısıyla da 9560’ın üzerinde genel görünüm olumlu olduğundan mevcut trade pozisyonları korunabilir. 9750’nin kalıcı olarak aşılması ise yükselişin 9830 ve 9900 dirençlerine devamı için öne çıkıyor. Bankacılık endeksinde yükselen trendde hareket sürerken, 15.400 direncine doğru yükseliş gerçekleşti. Bankacılık endeksinde 15.400 direncinin aşılması öne çıkıyor. 15.000 desteğinin üzerinde görünümün olumlu olduğunu söyleyebiliriz. Yurtdışı gelişmelere baktığımızda; ABD Başkanı Trump, 1 Şubat'ta imzaladığı kararnameyle Kanada ve Meksika'dan yapılan ithalata %25, Çin'den yapılan ithalata ise %10 ek gümrük vergisi getirmişti. Trump, 3 Şubat'ta ise sınır güvenliklerini artırmaları karşılığında Kanada ve Meksika'ya getirilen tarifelerin 30 gün süreyle durdurulduğunu açıklamıştı. Trump, ertelenen tarifelerin uygulanıp uygulanmayacağının sorulması üzerine; tarifelerin zamanında, planlandığı gibi ilerlediğini belirtti. Dolayısıyla da tarifeler konusunda gündemde ağırlığını koruyor. Bugün ABD’de ise kişisel tüketim harcamaları enflasyonu (PCE) açıklanacak. Yıllık manşet PCE’nin %2,6’dan %2,5, çekirdek PCE’nin ise %2,8’den %2,6’ya gerilemesi bekleniyor. Hatırlanacağı üzere ABD’de Ocak ayı enflasyon verileri beklentilerin üzerinde açıklanırken, yukarı yönlü baskıya işaret etmişti. Bu gelişmenin yanı sıra gümrük vergilerine yönelik haber akışı ile Fed’den faiz indirim beklentileri Eylül ayından Aralık ayına ötelenmişti. Ocak ayındaki enflasyon oranlarının ardından PCE’nin daha olumlu rakamlara işaret etmesi, verilerin beklentiler paralelinde düşüş göstermesi risk iştahına olumlu yansıyabilir.

ABD endeksleri satış baskısıyla geçen haftanın ardından güne güçlü tepki alımlarıyla başlangıç yaptı. Seans esnasında Donald Trump’ın AB’ye yönelik %25 oranında gümrük vergilerinin kısa zaman içinde duyurulacağını açıklamasının ardından sert satışlar takip edildi. Trump, Meksika ve Kanada’ya yönelik gümrük vergilerinin Nisan ayında yürürlülüğe gireceğini sözlerine ekledi. S&P 500 Endeksi %0,01, Nasdaq %0,26 oranında değer kazanırken, Dow Jones %0,43 değer kaybıyla işlem gördü. S&P 500 Endeksi’ndeki 11 ana sektörden 4’ü günü pozitif tamamladı. Teknoloji %0,89, altyapı %0,38, telekomünikasyon ile endüstriyeller yatay pozitif kapanış gerçekleştirdi. Zaruri tüketim %1,86, sağlık %0,69, gayrimenkul %0,59 değer kayıplarıyla en zayıf performansları sergilediler. Ocak ayı yeni konut satış verisi 680.000 beklentinin altında 657.000 açıklandı ve yıllık bazda %1,1 daralma kaydetti; medyan satış fiyatı ise %3,7 artış gösterdi. Beklenti üzerinde açıklanan Nvidia finansallarının ardından ABD vadeli endeks kontratları pozitif işlem görüyor. Asya Endeksleri pozitif, Avrupa endekslerinin negatif başlangıç yapması bekleniyor.

SaatBölgeVeriDönemBeklentiÖnceki13:00Euro BölgesiEkonomik Görünüm EndeksiŞubat96.0.95.213:00Euro BölgesiSanayi Sektörü Güven EndeksiŞubat-12.0-12.913:00Euro BölgesiHizmet Sektörü Güven EndeksiŞubat6.8.6.616:30ABDGSYH(İkinci Tahmin)4.Çeyrek%2.3%2.316:30ABDZincir Ağırlıklı Fiyatlar4.Çeyrek%2.2%2.216:30ABDTüketici Harcamaları4.Çeyrek%4.2%4.216:30ABDÇekirdek PCE4.Çeyrek%2.5%2.516:30ABDPCE4.Çeyrek%2.3%2.3ABD Piyasalarında Öne Çıkan HaberlerSuper Micro Computer (SMCI) hisseleri, şirketin 2024 yılına ilişkin finansal raporlarını bildirmesiyle %12,23 değer kazandı. Lucid (LCID) hisseleri, beklenti üzerinde açıklanan finansallara rağmen şirket CEO’sunun değişim haberinin kurduğu baskıyla %13,60 değer kaybetti. General Motors (GM) hisseleri, şirketin temettü ödemesini artırması ile 6 milyar ABD Doları değerinde geri alım programının onaylanmasının ardından %3,75 değer kazandı. AppLovin (APP) hisseleri, iki açığa satış şirketinin AppLovin’in reklam teknolojisinde dolandırıcılık yappıldığını açıklamasıyla %12,22 değer kaybetti. Intuit (INTU) hisseleri, 4. çeyrek kar ve ciro rakamlarının beklentileri aşmasıyla %12,58 değer kazandı.Avrupa Piyasalarında Öne Çıkan HaberlerAnheuser Busch (ABI) hisseleri, %8,56 değer kazanımıyla EuroStoxx50 Endeksi’nin en iyi performansını gösterdi. Wolters Kluwer (WKL) hisseleri, %10,85 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi, 20 günlük hareketli ortalaması olan 6.053 seviyesinin altında fiyatlanıyor. Bu durum S&P 500 Endeksi için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 6.009 seviyesinde işlem gördükten sonra günü 5.956 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri sat konumunda, sıfır çizgisinin altında hareket ediyor. 6.099-6.142 dirençler, 5.912-5.803 destekler olarak değerlendirilebilir.DOW JONESGeçtiğimiz günü %0.43 düşüşle tamamladı. Dow Jones Endeksi 20 günlük hareketli ortalamasının altında kapanış gerçekleştirdi.20-50-200 günlük hareketli ortalamalar 44.351,43.668,41.794 olarak sıralanabilir. 44.539 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 44.503 karşımıza çıkacaktır. 43.199 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 43.142 yeni destek olarak takip edilebilir.NASDAQGeçtiğimiz günü %0.26 yükselişle tamamladı. Nasdaq Endeksi için aylık görünüm negatiftir.50 ve 200 günlük hareketli ortalamalar 19.641 ve 18.334 seviyelerinde hareket ediyor. 19.501 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 19.547 karşımıza çıkacaktır. 18.857 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 18.924 yeni destek olarak takip edilebilir.EUR/USD Gün içi görülen en yüksek seviye 1,05 iken kapanış 1,047 seviyesinde %0.48 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 1,041 seviyesi yeni destek görevi görürken kısa vadeli direnç 1,07 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 1,026 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 1,074 seviyesini ikinci direnç olarak izleyeceğiz.ALTIN ONS Gün içi görülen en yüksek seviye 2.935 iken kapanış 2.923 seviyesinde %0.64 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 2.904 seviyesi yeni destek görevi görürken kısa vadeli direnç 2.988 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 2.859 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 3.002 seviyesini ikinci direnç olarak izleyeceğiz.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi, 20 günlük hareketli ortalaması olan 6.053 seviyesinin altında fiyatlanıyor. Bu durum S&P 500 Endeksi için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 6.009 seviyesinde işlem gördükten sonra günü 5.956 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri sat konumunda, sıfır çizgisinin altında hareket ediyor. 6.099-6.142 dirençler, 5.912-5.803 destekler olarak değerlendirilebilir.

Geçtiğimiz günü %0.43 düşüşle tamamladı. Dow Jones Endeksi 20 günlük hareketli ortalamasının altında kapanış gerçekleştirdi.20-50-200 günlük hareketli ortalamalar 44.351,43.668,41.794 olarak sıralanabilir. 44.539 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 44.503 karşımıza çıkacaktır. 43.199 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 43.142 yeni destek olarak takip edilebilir.

Geçtiğimiz günü %0.26 yükselişle tamamladı. Nasdaq Endeksi için aylık görünüm negatiftir.50 ve 200 günlük hareketli ortalamalar 19.641 ve 18.334 seviyelerinde hareket ediyor. 19.501 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 19.547 karşımıza çıkacaktır. 18.857 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 18.924 yeni destek olarak takip edilebilir.

Gün içi görülen en yüksek seviye 1,05 iken kapanış 1,047 seviyesinde %0.48 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 1,041 seviyesi yeni destek görevi görürken kısa vadeli direnç 1,07 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 1,026 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 1,074 seviyesini ikinci direnç olarak izleyeceğiz.

Gün içi görülen en yüksek seviye 2.935 iken kapanış 2.923 seviyesinde %0.64 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 2.904 seviyesi yeni destek görevi görürken kısa vadeli direnç 2.988 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 2.859 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 3.002 seviyesini ikinci direnç olarak izleyeceğiz.

BIST 100 Endeksi yine dalgalı bir günü daha geride bıraktı. Endeks aşağı yönlü bir seyirle 9400 desteğine geri çekilse de, gelen tepki alımları ile toparlanma eğilimi gösterdi. Endekste geçtiğimiz yılın Ağustos ayından bu yana oluşan orta vadeli olarak ters omuz baş omuz (TOBO) formasyonu içerisinde bir dip oluşumu bulunuyor. Endeks bu formasyonun 10.200 civarında olan boyun çizgisini aşamazken, geçtiğimiz aylarda/haftalarda direnç ile karşılaşmıştı. Sağ omzun destek seviyesi 9560 civarına işaret ederken, bu seviyenin üzerinde kalması endekste formasyonun gerçekleşme potansiyelinin devam etmesi, son aylardaki görünümde ilave bir bozulma olmaması ve satış baskısının ileri taşınmaması için önemli idi. Endeks bu hafta içerisinde 9560 desteğinin altında bir önceki dip seviye olan 9474’ün altına geri çekilme gösterdi. Yaşanan düşüş sonrasında endeks dün bu sefer de seans içi grafikte TOBO formasyon oluşumu içerisinde hareket etti. Endeks dün gelen alımlarla birlikte TOBO’nun boyun çizgisini aşarken, seans içi grafiğini güçlendirmiş oldu. Buna paralel endeks günü %1,3 oranında yükselişle tamamladı. Bankacılık endeksi ise son dönemde dirençli performans sergilerken, %2,5 oranında değer kazandı. Endekste günlük grafikte güçlenme eğiliminin devamı için TOBO’nun sağ omzu içi önemli seviye olan 9560’ın üzerinde kalınmasının öne çıktığını belirtelim. Bu seviyenin üzerinde endekste kısa vadeli dip oluşumundan bahsedebiliriz. Bu süreçte kısa vadeli teknik göstergelerin aşırı satım bölgesinde olduğunu söyleyebiliriz. Dolayısıyla da 9560’ın üzerinde göstergelerin de desteklemesi ile birlikte endekste yükseliş potansiyeli bulunmaktadır. Bu durumda endekste 9600 ve devamında 9750 dirençlerine doğru yeniden yükseliş görebiliriz. Olası geri çekilmelerde 9400 ana destek olarak izlenebilir. Bu seviye destek ve stop loss olmak üzere trade amaçlı alım yapılabilir ve mevcut pozisyonlar korunabilir görüşündeyiz. Bankacılık endeksinde 15.000 direncinin aşılmasını olumlu olarak değerlendiriyoruz. Dolayısıyla da kısa vadeli yükselen trendin başladığını söyleyebiliriz. 14.800 desteğinin üzerinde kısa vadeli yön yukarı iken, 15.000’in üzerinde 15.200 ve 15.400 hedef dirençler olarak izlenebilir. Yurtdışı gelişmelere baktığımızda; ABD Başkanı Trump, 1 Şubat'ta imzaladığı kararnameyle Kanada ve Meksika'dan yapılan ithalata %25, Çin'den yapılan ithalata ise %10 ek gümrük vergisi getirmişti. Trump, 3 Şubat'ta ise sınır güvenliklerini artırmaları karşılığında Kanada ve Meksika'ya getirilen tarifelerin 30 gün süreyle durdurulduğunu açıklamıştı. Trump, ertelenen tarifelerin uygulanıp uygulanmayacağının sorulması üzerine; tarifelerin zamanında, planlandığı gibi ilerlediğini belirtti. Dolayısıyla da tarifeler konusunda gündemde ağırlığını koruyor. Cuma günü ABD’de ise kişisel tüketim harcamaları enflasyonu (PCE) açıklanacak. Yıllık manşet PCE’nin %2,6’dan %2,5, çekirdek PCE’nin ise %2,8’den %2,6’ya gerilemesi bekleniyor.

Majör ABD endeksleri teknoloji sektöründeki yoğun satış baskısıyla günü tamamladı. Nasdaq ve S&P 500 Endeksi sırasıyla %1,35 ile %0,47 değer kaybı yaşadı ve son 4 işlem gününü kayıplarla sonlandırdı. Dow Jones Endeksi ise %0,37 değer kazanımıyla pozitif ayrıştı. Tüketici güven endeksi 7 puan düşüş göstererek Ağustos 2021’den bu yana en yüksek aylık geri çekilmeyi kaydetti. Veri 98,3 ile 102,7 olan beklentinin oldukça altında kaldı; veri 3 aydır düşüş göstermeye devam ediyor. S&P 500 Endeksi’ndeki 11 ana sektörden 6’sı değer kaybetti. Zaruri tüketim %1,69, gayrimenkul %1,15, sağlık %0,86, ham madde %0,80 değer kazanımlarıyla öne çıktılar. Telekomünikasyon %1,53, enerji %1,47, teknolji %1,37 değer kayıplarıyla en zayıf performansları sergilediler. Tahvil piyasasındaki geri çekilme devam etti. Petrol fiyatları zayıf tüketim beklentisiyle geri çekilmeye devam ediyor; aktif vade ABD ham petrolü %2,65 dğer kaybıyla 69 ABD Doları seviyesinde işlem gördü. ABD Başkanı Donald Trump, bakır ithalatını hedef alan kararlar imzaladı. Beyaz Saray konuyla ilgili olarak yayınladığı açıklamada ülkenin bakır bağımlılığının arttığına ve konunun ulusal güvenlikle ilgili olduğu açıklandı. Bakır ticaretine dair gümrük vergileri hamlesi gelebileceği endişesiyle aktif vade bakır kontratı %4,50 primli işlem görmekte. Asya endeksleri güçlü pozitif işlem görürken, Avrupa endekslerinin güne pozitif başlangıç yapması bekleniyor.

ABD Piyasalarında Öne Çıkan HaberlerTesla (TSLA) hisseleri, Avrupa satışlarının yıllık bazda %45 daralma kaydetmesinin ardından %8,39 değer kaybetti. Nvidia (NVDA) hisseleri, Trump yönetimindeki bazı yetkililerin Çin'e lisanssız ihraç edilebilecek Nvidia çiplerinin türüne daha fazla kısıtlama getirmeyi amaçladıkları belirtilmesiyle %2,80 değer kaybıyla işlem gördü. Home Depot (HD) hisseleri, 4. çeyrek sonuçlarının beklentilerin üzerinde açıklanmasıyla %2,84 primlendi. Eli Lilly (LLY) hisseleri, Zepbound ilacının şirket websitesi aracılığıyla daha ucuza satılabileceğinin açıklanmasının ardından %2,31 primli işlem gördü. Keurig Dr Pepper (KDP) hisseleri, 4. kar ve ciro rakamlarının beklentileri aşmasıyla %2,40 primlendi.Avrupa Piyasalarında Öne Çıkan HaberlerVolkswagen (VOW3) hisseleri, %3,45 değer kazanımıyla EuroStoxx50 Endeksi’nin en iyi performansını gösterdi. Schneider Electric (SU) hisseleri, %3,57 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi geçtiğimiz günü 5.955 seviyesinde %0.47 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 6.088 seviyesi karşımıza çıkarken bu seviyenin üzerinde 6.138 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 5.899 ve 5.792 destekleri takip edilmelidir.DOW JONESDow Jones Endeksi geçtiğimiz günü 43.621 seviyesinde %0.37 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 44.539 seviyesi karşımıza çıkarken bu seviyenin üzerinde 44.876 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 43.199 ve 42.475 destekleri takip edilmelidir.NASDAQNasdaq Endeksi haftalık bakıldığında %5.06 aşağıda, aylık bakıldığında ise %1.63 aşağıda seyrederken güncel olarak 19.026 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgileri sat konumunda, sıfır çizgisinin altında hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 19.501 ve 19.688 dirençleri ve 18.857 ve 18.465 destekleri izlenebilir.EUR/USDGeçtiğimiz günü %0.45 yükselişle tamamladı. EUR/USD için aylık görünüm pozitiftir.50 ve 200 günlük hareketli ortalamalar 1,038 ve 1,073 olarak sıralanabilir. Yükseliş halinde ilk direnç olarak 1,073 seviyesi takip edilirken bu direncin de geçilmesi halinde 1,077 takip edilebilir. Negatif hareketlerde ise destekler 1,044 ve 1,029 olarak izlenebilir.ALTIN ONSOns Altın için günlük değişim %0.54 düşüşle gerçekleşmiş oldu. Kısa vadede negatif görüntü hakimdir. Gün içinde pozitif performans gerçekleşmesi halinde 2.995-3.010 direnç, negatif performans gerçekleşmesi halinde ise 2.911-2.867 destek seviyeleri olarak izlenebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi geçtiğimiz günü 5.955 seviyesinde %0.47 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 6.088 seviyesi karşımıza çıkarken bu seviyenin üzerinde 6.138 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 5.899 ve 5.792 destekleri takip edilmelidir.

Dow Jones Endeksi geçtiğimiz günü 43.621 seviyesinde %0.37 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 44.539 seviyesi karşımıza çıkarken bu seviyenin üzerinde 44.876 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 43.199 ve 42.475 destekleri takip edilmelidir.

Nasdaq Endeksi haftalık bakıldığında %5.06 aşağıda, aylık bakıldığında ise %1.63 aşağıda seyrederken güncel olarak 19.026 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgileri sat konumunda, sıfır çizgisinin altında hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 19.501 ve 19.688 dirençleri ve 18.857 ve 18.465 destekleri izlenebilir.

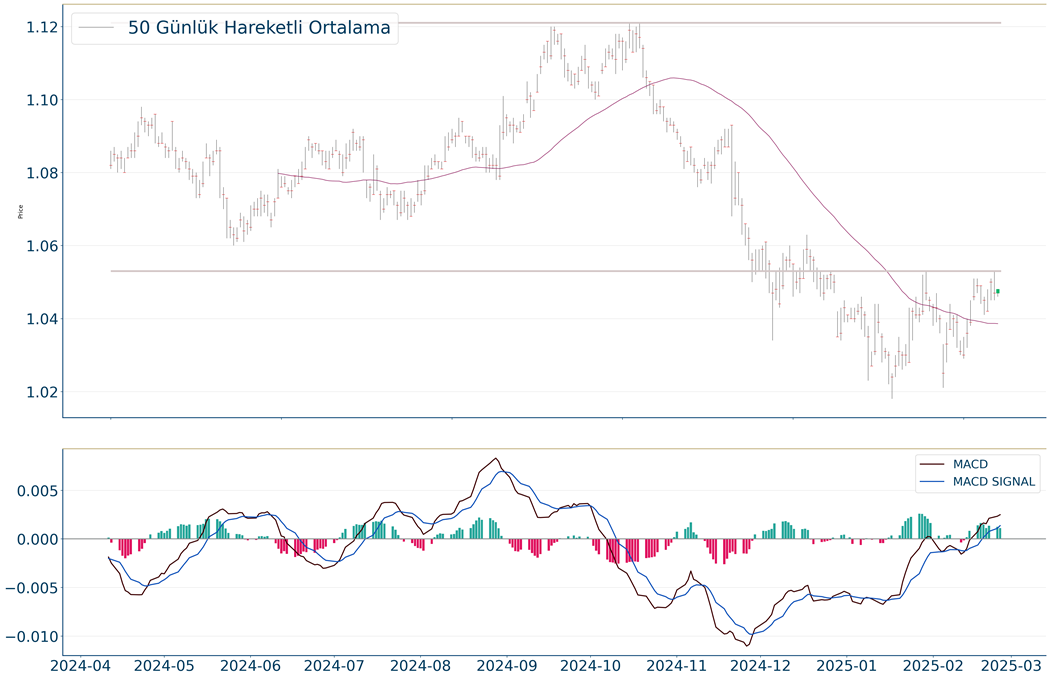

Geçtiğimiz günü %0.45 yükselişle tamamladı. EUR/USD için aylık görünüm pozitiftir.50 ve 200 günlük hareketli ortalamalar 1,038 ve 1,073 olarak sıralanabilir. Yükseliş halinde ilk direnç olarak 1,073 seviyesi takip edilirken bu direncin de geçilmesi halinde 1,077 takip edilebilir. Negatif hareketlerde ise destekler 1,044 ve 1,029 olarak izlenebilir.

Ons Altın için günlük değişim %0.54 düşüşle gerçekleşmiş oldu. Kısa vadede negatif görüntü hakimdir. Gün içinde pozitif performans gerçekleşmesi halinde 2.995-3.010 direnç, negatif performans gerçekleşmesi halinde ise 2.911-2.867 destek seviyeleri olarak izlenebilir.

BIST 100 Endeksi’nde dalgalı seyir devam ediyor. Endeks direnç seviyelerine doğru yükselişte güç kaybına uğrarken, satış baskısı altında seyir izliyor. Endeks dün 9600 civarından gelen satışlarla birlikte 9560 ve devamında 9474 desteklerinin altına geri çekildi. Endeks günü %1,3 düşüşle tamamladı. Bankacılık endeksindeki %1,2 yükseliş ise endeksteki aşağı yönlü hareketin daha sınırlı olmasını sağladı. Endekste geçtiğimiz yılın Ağustos’tan bu yana oluşan orta vadeli olarak ters omuz baş omuz (TOBO) formasyonu içerisinde bir dip oluşumu bulunuyor. Endeks bu formasyonun 10.200 civarında olan boyun çizgisini aşamazken, geçtiğimiz aylarda/haftalarda direnç ile karşılaşmıştı. Sağ omzun destek seviyesi 9560 civarına işaret ederken, bu seviyenin üzerinde kalması endekste formasyonun gerçekleşme potansiyelinin devam etmesi, son aylardaki görünümde ilave bir bozulma olmaması ve satış baskısının ileri taşınmaması için önemli idi. 9560 desteğinin altına yönelim sonrasında endekste gün içi baskının arttığını gözlemledik. Buna paralel endeks 9474 olan bir önceki dip seviyenin de altına yönelim gösterdi. Endekste böylece 9474 ve 9560 seviyeleri direnç haline geldi. 9474 direncinin aşılması tepki alımlarının gerçekleşmesi ve sonrasında endeksin yeniden 9560 direncine yükselişi için öne çıkıyor. 9400 ilk planda destek konumunda iken, sonraki destek 9330 seviyesine işaret ediyor. 9474’ün altında aşağı yönlü risk bulunduğundan yeni alım konusunda aceleci olunmamalı ve dip oluşumunun gerçekleşmesinin beklenmesi görüşündeyiz. Bankacılık endeksinde güçlü seyir korunuyor. BIST’teki geri çekilmeye rağmen banka hisseleri dirençli bir seyir izliyor. Bankacılık endeksinde 14.800’ün aşılması halinde 15.000 direncine doğru hareketlilik görebiliriz. 14.400 desteğinin üzerinde görünümün olumlu olduğunu söyleyebiliriz. Yurtdışı gelişmelere baktığımızda; ABD Başkanı Trump, 1 Şubat'ta imzaladığı kararnameyle Kanada ve Meksika'dan yapılan ithalata %25, Çin'den yapılan ithalata ise %10 ek gümrük vergisi getirmişti. Trump, 3 Şubat'ta ise sınır güvenliklerini artırmaları karşılığında Kanada ve Meksika'ya getirilen tarifelerin 30 gün süreyle durdurulduğunu açıklamıştı. Trump, ertelenen tarifelerin uygulanıp uygulanmayacağının sorulması üzerine; tarifelerin zamanında, planlandığı gibi ilerlediğini belirtti. Dolayısıyla da tarifeler konusunda gündemde ağırlığını koruyor. Cuma günü ABD’de ise kişisel tüketim harcamaları enflasyonu (PCE) açıklanacak. Hatırlanacağı üzere ABD’de Ocak ayı enflasyon verileri beklentilerin üzerinde açıklanırken, yukarı yönlü baskıya işaret etmişti. Bu gelişmenin yanı sıra gümrük vergilerine yönelik haber akışı ile Fed’den faiz indirim beklentileri Eylül ayından Aralık ayına ötelenmişti. Yıllık manşet PCE’nin %2,6’dan %2,5, çekirdek PCE’nin ise %2,8’den %2,6’ya gerilemesi bekleniyor. Ocak ayındaki enflasyon oranlarının ardından PCE’nin daha olumlu rakamlara işaret etmesi, verilerin beklentiler paralelinde düşüş göstermesi risk iştahına olumlu yansıyabilir.

Majör ABD endeksleri, Cuma günkü sert satışın ardından kayıpları geri alma gayretindeydi ancak başarılı olamadı. Güne pozitif başlayan endeksler değer kayıplarıyla seansı tamamladı. S&P 500 %0,50, Nasdaq %1,21 değer kaybetti; Dow Jones %0,08 ile yatay pozitif kapanış gerçekleştirdi. S&P 500 Endeksi’ndeki 11 ana sektörden 5’i pozitif işlem gördü. Sağlık %0,96, finans %0,45, gayrimenkul %0,35 değer kazanımlarıyla pozitif ayrıştılar. Microsoft’un veri merkezi kiralamalarını iptal ettiği haberleri teknoloji sektörü üzerinde baskı kurdu; şirket, konuyla ilgili olarak stratejik bir değişiklik olduğunu ve yatırımlardan kaçınmayacaklarını belirtti.Teknoloji %1,43, isteğe bağlı tüketim %0,87, telekomünikasyon %0,63 değer kayıplarıyla en zayıf performansları sergileyen sektörler oldular. Kısa vadeli tahvil ihalelerinde pozitif talep takip edildi. Bugün konut fiyat endeksi verileri ile Conference Board Tüketici Güveni endeksi takip ediliyor olacak. Asya endeksleri negatif fiyatlanırken, Avrupa endekslerinin güne yatay negatif başlangıç yapması bekleniyor.

SaatBölgeVeriDönemBeklentiÖnceki10:00AlmanyaGSYH(Final-Dönemsel)4.Çeyrek-%0.2-%0.210:00AlmanyaGSYH(Final-Yıllık)4.Çeyrek-%0.2-%0.2ABD Piyasalarında Öne Çıkan HaberlerBerkshire Hathaway (BRK.A) hisseleri, şirketin yüksek yatırım gelirleri ile sigortacılık faaliyetlerinden gelen güçlü büyüme ile %faaliyet karında 71 büyüme açıkladığı finansalların ardından %4,00 primle günü tamamladı. Alibaba (BABA) hisseleri, şirketin 3 yıl içinde 52 milyar ABD Doları değerinde yapay zeka yatırımı yapacağı haberinin ardından %10,23 değer kaybetti. Apple (AAPL) hisseleri, 4 yılda ABD’de 500 milyar ABD Doları yatırım yapılacağı açıklamasının ardından %0,63 değer kazandı. Palantir Technologies (PLTR) hisseleri, kamunun savunma harcamalarında kesintiye gideceği ve şirket CEO’sunun hisse satış planlamasının ardından değer kaybetmeye devam etti, günü %10,53 satışla günü tamamladı. Domino’s Pizza (DPZ) hisseleri, 4. çeyrek cirosunun beklenti altında kalması ve ABD mağaza satışlarındaki zayıf büyüme nedeniyle %1,46 değer kaybetti.Avrupa Piyasalarında Öne Çıkan HaberlerAirbus (AIR) hisseleri, %2,71 değer kazanımıyla EuroStoxx50 Endeksi’nin en iyi performansını gösterdi. Prosus (PRX) hisseleri, %8,80 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi için günlük değişim %0.5 düşüşle gerçekleşmiş oldu. Kısa vadede negatif görüntü hakimdir. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 6.132 olurken destek olarak 5.947 izlenebilir.DOW JONESDow Jones Endeksi haftalık bakıldığında %2.44 aşağıda, aylık bakıldığında ise %2.17 aşağıda seyrederken güncel olarak 43.461 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin altında, pozitif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 44.442 ve 44.703 dirençleri ve 43.147 ve 42.433 destekleri izlenebilir.NASDAQ Gün içi görülen en yüksek seviye 19.644 iken kapanış 19.286 seviyesinde %1.21 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 19.193 seviyesi yeni destek görevi görürken kısa vadeli direnç 19.841 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 18.772 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 19.994 seviyesini ikinci direnç olarak izleyeceğiz.EUR/USDEUR/USD, 20 günlük hareketli ortalaması olan 1,041 seviyesinin üzerinde fiyatlanıyor. Bu durum EUR/USD için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,048 seviyesinde işlem gördükten sonra günü 1,048 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. 1,069-1,073 dirençler, 1,04-1,026 destekler olarak değerlendirilebilir.ALTIN ONSOns Altın dün gerçekleşen işlemlerde en yüksek 2.970, en düşük ise 2.962 seviyesinde işlem gördükten sonra 2.965 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Ons Altın adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 2.944 ve 2.902 desteklerini ve 3.027 ve 3.040 dirençlerini takip edeceğiz.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi için günlük değişim %0.5 düşüşle gerçekleşmiş oldu. Kısa vadede negatif görüntü hakimdir. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 6.132 olurken destek olarak 5.947 izlenebilir.

Dow Jones Endeksi haftalık bakıldığında %2.44 aşağıda, aylık bakıldığında ise %2.17 aşağıda seyrederken güncel olarak 43.461 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin altında, pozitif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 44.442 ve 44.703 dirençleri ve 43.147 ve 42.433 destekleri izlenebilir.

Gün içi görülen en yüksek seviye 19.644 iken kapanış 19.286 seviyesinde %1.21 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 19.193 seviyesi yeni destek görevi görürken kısa vadeli direnç 19.841 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 18.772 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 19.994 seviyesini ikinci direnç olarak izleyeceğiz.

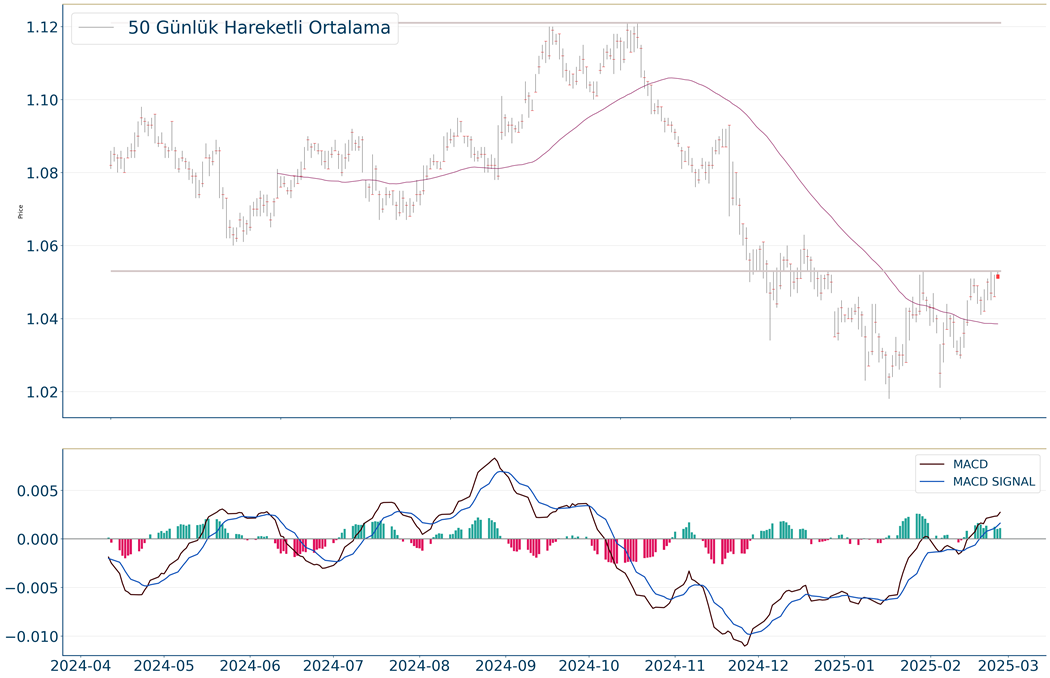

EUR/USD, 20 günlük hareketli ortalaması olan 1,041 seviyesinin üzerinde fiyatlanıyor. Bu durum EUR/USD için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,048 seviyesinde işlem gördükten sonra günü 1,048 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. 1,069-1,073 dirençler, 1,04-1,026 destekler olarak değerlendirilebilir.

Ons Altın dün gerçekleşen işlemlerde en yüksek 2.970, en düşük ise 2.962 seviyesinde işlem gördükten sonra 2.965 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Ons Altın adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 2.944 ve 2.902 desteklerini ve 3.027 ve 3.040 dirençlerini takip edeceğiz.

BIST 100 Endeksi dün yine volatil bir günü daha geride bıraktı. Endeks Cuma günü sert satış baskısı altında kalmasının ardından haftaya tepki alımları ile başladı. Buna paralel endeks 9700 seviyesine doğru yönelim gösterdi. Ancak endeks dün akşam saatlerine doğru yeniden satışlarla karşılaşırken, 9560 olan önemli desteğinin altını test etti. BIST 100 ve bankacılık endeksi günü %0,3 oranında düşüşle tamamladı. Endekste geçtiğimiz yılın Ağustos ayından bu yana oluşan orta vadeli olarak ters omuz baş omuz (TOBO) formasyonu içerisinde bir dip oluşumu bulunuyor. Endeks bu formasyonun 10.200 civarında olan boyun çizgisini aşamazken, geçtiğimiz aylarda/haftalarda direnç ile karşılaşmıştı. Sağ omzun destek seviyesi 9560 civarına işaret ederken, bu seviyenin üzerinde kalması endekste formasyonun gerçekleşme potansiyelinin devam etmesi, son aylardaki görünümde ilava bir bozulma olmaması ve satış baskısının ileri taşınmaması için önemli. Aksi halde 9500’e doğru ilk etapta geri çekilme yaşanabilir. 9560 mevcut pozisyonlar için stop loss olarak izlenebilir. Bu seviyenin üzerinde kalması ile birlikte trade amaçlı pozisyonlar değerlendirilebilir. 9750 ve 9800 seviyeleri dirençler haline geldi. Bankacılık endeksinin görünümünde gelen satışlarla birlikte bir bozulmanın olmadığını söyleyebiliriz. 14.400 desteğinin üzerinde olumlu seyir devam ediyor olacak. 14.800 ise ilk planda direnç seviyesidir. Yurtdışı gelişmelere baktığımızda; Almanya Seçim Kurulunun açıkladığı geçici resmi sonuçlara göre, Almanya seçimleri Hristiyan Birlik (CDU/CSU) partilerinin zaferi ile sonuçlandı. Yeni hükümetin ekonomi gündeminde borç konusunun istikrar odaklı bir şekilde yeniden düzenlenmesi, ulaşım altyapısının yenilenmesi, kamu yönetiminin dijitalleştirilmesi, savunma harcamalarının artırılması, enerji dönüşümü, dijitalleşme ve yüksek kiralar gibi konular bulunuyor. Haftanın ajandasında; Perşembe günü içeride dış ticaret dengesi, ABD’de GSYH büyümesi, Cuma günü içeride büyüme verisi, ABD’de ise kişisel tüketim harcamaları enflasyonu açıklanacak. Hatırlanacağı üzere ABD’de Ocak ayı enflasyon verileri beklentilerin üzerinde açıklanırken, yukarı yönlü baskıya işaret etmişti. Bu gelişmenin yanı sıra gümrük vergilerine yönelik haber akışı ile Fed’den faiz indirim beklentileri Eylül ayından Aralık ayına ötelenmişti. Fed yetkilileri enflasyonda daha fazla iyileşme görene kadar faiz konusunda beklemede kalacağı yönde mesajlar veriyor.

Tüketici görünümündeki zayıflık ile jeopolitik faktörlerin satış baskısı yarattığı haftanın son işlem gününde ABD Endekslerinde tepki alımları izlendi. S&P 500 %1,59, Nasdaq %1,63, Dow Jones %1,39 değer kazandı. Genele yaygın güçlü bir tepki hareketinin takip edildiği seansta, S&P 500 Endeksi’ndeki 11 ana sektörün tümü pozitif işlem gördü. Finans %2,07, isteğe bağlı tüketim %1,80, teknoloji %1,71 primlerle en güçlü performansları gösterdiler. Ocak ayı PCE verileri aylık ve yıllıkta beklentilere paralel artış kaydetti. Kişisel gelirler %0,4 beklentinin üzerinde %0,9 artış kaydederken, giderler %0,2 artış beklentisine rağmen %0,2 düşüş gösterdi. Haftanın ilk işlem gününde ISM PMI verileri öne çıkarken, hafta boyunca ekonomik veri akışında istihdam verileri dikkat çekiyor. Cuma günü açıklanacak olan Tarım Dışı İstihdam verisi en önemli veri seti olarak öne çıkıyor.

Piyasalarda dün

Günün Ajandası

ABD Piyasalarında Öne Çıkan Haberler

Avrupa Piyasalarında Öne Çıkan Haberler

- ASML Holding (ASML) hisseleri, %2,93 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.

Global Piyasalarda Teknik GörünümS&P 500

S&P 500 Endeksi geçtiğimiz günü 5.954 seviyesinde %1.59 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 6.064 seviyesi karşımıza çıkarken bu seviyenin üzerinde 6.138 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 5.864 ve 5.756 destekleri takip edilmelidir.

DOW JONES

Dow Jones Endeksi 43.840 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 43.655 seviyesinin de %0 altında seyrediyor. Bu seviyeye göre Dow Jones Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; 44.412 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 44.666 karşımıza çıkacaktır. 43.017 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 43.227 yeni destek olarak takip edilebilir.

NASDAQ

Son işlem gününde Nasdaq Endeksi'nde volatilitenin yüksek olduğu gözlenmişti. Gün içi görülen en yüksek seviye 18.861 iken kapanış 18.847 seviyesinde %1.63 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 18.514 seviyesi yeni destek görevi görürken kısa vadeli direnç 19.184 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 18.152 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 19.463 seviyesini ikinci direnç olarak izleyeceğiz.

EUR/USD

EUR/USD, 20 günlük hareketli ortalaması olan 1,042 seviyesinin altında fiyatlanıyor. Bu durum EUR/USD için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,043 seviyesinde işlem gördükten sonra günü 1,042 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD sat pozisyonunda, pozitif bölgede hareket ediyor. 1,063-1,069 dirençler, 1,034-1,019 destekler olarak değerlendirilebilir.

ALTIN ONS

Gün içi görülen en yüksek seviye 2.888 iken kapanış 2.879 seviyesinde %1.51 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 2.855 seviyesi yeni destek görevi görürken kısa vadeli direnç 2.940 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 2.810 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 2.958 seviyesini ikinci direnç olarak izleyeceğiz.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.