Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

ABD ve Çin arasındaki ticaret savaşlarının devamı ve uzun vadeli tahvil piyasasındaki satış baskısı, hisse senedi endekslerinde satışlarla karşılık buldu. S&P 500 %3,46, Dow Jones %2,50, Nasdaq %4,31 değer kaybetti. S&P 500 Endeksi’ndeki 11 ana sektörden 10’u günü kayıplarla tamamladı. Zaruri tüketim %0,21 değer kazanırken, altyapı hisseleri %0,63 değer kaybederek dirençli görünüm sundu. Enerji %6,40, teknoloji %4,55, telekomünikasyon ve isteğe bağlı tüketim sektörleri %4,15 değer kayıplarıyla en zayıf performansları gösterdiler. Trump, Çin’e olan gümrük vergisi oranını %145’e yükselttiğini duyurdu. 30 yıllık tahvil ihalesinin iyi geçmesine rağmen tahvil piyasasındaki satışlar dikkat çekti. Kısa vadeli tahviller alıcılı seyrederken, 10 yıllıklar %4,42, 30 yıllık devlet tahvili %4,87 seviyesinde kapanış gerçekleştirdi. Dolar Endeksi’nde ise zayıflık devam ediyor; %1,94 değer kaybeden endeks, 100,91 seviyesinde günü tamamladı. ABD Mart ayı enflasyon verisi beklentilerin altında kaldı. Manşet enflasyon verisi yıllıkta %2,4 ile %2,5 olan beklentinin altında, aylıkta ise %0,1 beklentinin altında -%0,1 açıklandı. Çekirdek veri de yıllıkta beklenti %3,0’ün altında %2,8, aylıkta %0,3’ün altında %0,1 açıklandı. Uçak bileti ücretleri %5,3, konaklama %4,3, araç sigortaları %0,8 geri çekilerek çekirdek enflasyon verisini aşağı çekti. Uçak bileti ücretlerindeki geri çekilme, havayolu sektöründeki zayıflığa yönelik beklentileri devam ettirdi. Manşet enflasyonda enerji fiyatlarındaki %2,39 geri çekilme etkili olurken, kira enflasyonu ise %0,33 artışla trende paralel gerçekleşti. Bugün ÜFE verileri ile Michigan Anketi takip ediliyor olacak. Asya endeksleri karışık işlem görürken, Avrupa endekslerinin güne yatay pozitif başlangıç yapması bekleniyor.

Piyasalarda dün

Günün Ajandası

SaatBölgeVeriDönemBeklentiÖnceki09:00İngiltereGSYH(Aylık)Şubat%0.1-%0.109:00İngiltere3 Aylık Ortalama GSYH(Dönemsel)Şubat%0.4%0.209:00İngiltere3 Aylık Ortalama GSYH(Yıllık)Şubat-%1.209:00AlmanyaTüketici Fiyat Endeksi(Final-Aylık)Mart%0.3%0.309:00AlmanyaAB'ye Uyumlu TÜFE(Final-Yıllık)Mart%2.3%2.309:00AlmanyaAB'ye Uyumlu TÜFE(Final-Aylık)Mart%0.4%0.409:00AlmanyaTüketici Fiyat Endeksi(Final-Yıllık)Mart%2.2%2.209:00İngiltereSanayi Üretimi(Aylık)Şubat%0.1-%0.909:00İngiltereİmalat Sanayi Üretimi(Aylık)Şubat%0.0-%1.109:00İngiltereMal Dış Ticaret Dengesi(GBP)Şubat-17.2 mlr-17.85 mlr09:00İngiltereMal İhracatı(GBP)Şubat-3075 mlr09:00İngiltereToplam Dış Ticaret Dengesi(GBP)Şubat--2.64 mlr09:00İngiltereToplam İhracat(GBP)Şubat-71.57 mlr09:00İngiltereToplam İthalat(GBP)Şubat-74.21 mlr09:00İngiltereHizmet İthalatı(GBP)Şubat-25.62 mlr09:00İngiltereMal İthalatı(GBP)Şubat-48.60 mlr09:00İngiltereHizmet Dış Ticaret Dengesi(GBP)Şubat-1521 mlr09:00İngiltereHizmet İhracatı(GBP)Şubat-40.83 mlr15:30ABDÜretici Fiyat Endeksi(Aylık)Mart%0.2%0.015:30ABDGıda ve Enerji Hariç ÜFE(Aylık)Mart%0.3-%0.115:30ABDGıda Enerji ve Ticaret Hariç ÜFE(Aylık)Mart-%0.215:45AlmanyaCari İşlemler Dengesi(Euro)Şubat-11.77 mlr17:00ABDMichigan Tüketici Güven Endeksi(Öncü)Nisan54.6.57.017:00ABDMichigan Beklenti Endeksi(Öncü)Nisan50.8.52.617:00ABDMichigan 12 Aylık Enflasyon Tahmini(Öncü)Nisan-%5.017:00ABDMichigan Cari Endeksi(Öncü)Nisan61.5.63.817:00ABDMichigan 5 Yıllık Enflasyon Tahmini(Öncü)Nisan-%4.123:30İngiltereS&P Global Kredi NotuNisan-AA23:30İngiltereS&P Global Kredi Notu GörünümüNisan-DurağanABD Piyasalarında Öne Çıkan HaberlerGeneral Motors (GM) hisseleri, Goldman Sachs analistlerinin sektör hisselerinin notlarını aşağı yönlü revize etmesiyle %4,39 satışla günü sonlandırdı. Apple (AAPL) hisseleri, gümrük vergisi oranının artırılmasıyla %4,24 değer kaybetti. US Steel (X) hisseleri, Başkan Trump’ın şirketin ABD şirketi olarak kalması gerektiği ve Japon Nippon Steel’e satışının engellenmesi gerektiğini açıklamasıyla %9,46 değer kaybıyla işlem gördü. CarMax (KMX) hisseleri, beklentilerin altında kalan kar rakamı ve mağaza satış büyümesinin tahminlerin altında kalmasıyla %17,0 değer kaybıyla işlem gördü. Warner Bros Discovery (WBD) hisseleri, Çin’in ABD film ihracatını kısıtlayacağına yönelik açıklamaların ardından %12,53 değer kaybetti.Avrupa Piyasalarında Öne Çıkan HaberlerUniCredit (UCG) hisseleri, %8,36 primle EuroStoxx50 Endeksi’nin en iyi performansını gösterdi. Danone (BN) hisseleri, %0,86 değer kazanımıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi kapanışla birlikte %3.46 düşüş gerçekleştirdi. Güne 5.353 seviyesinde başladı ve gün içinde en yüksek 5.353, en düşük 5.115 seviyesinden işlem gördü. Kapanışı ise 5.268 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın üzerinde gerçekleşti. MACD çizgileri sat konumunda, sıfır çizgisinin altında hareket ediyor. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 5.396 olurken destek olarak 5.175 izlenebilir.DOW JONESDow Jones Endeksi, 20 günlük hareketli ortalaması olan 41.160 seviyesinin altında fiyatlanıyor. Bu durum Dow Jones Endeksi için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 39.996 seviyesinde işlem gördükten sonra günü 39.593 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri sat konumunda, sıfır çizgisinin altında hareket ediyor. 40.452-41.195 dirençler, 38.861-37.895 destekler olarak değerlendirilebilir.NASDAQNasdaq Endeksi için günlük değişim %4.31 düşüşle gerçekleşmiş oldu.Nasdaq Endeksi 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumlu görünümdedir. Yükseliş halinde ilk direnç olarak 16.813 seviyesi takip edilirken bu direncin de geçilmesi halinde 17.160 takip edilebilir. Negatif hareketlerde ise destekler 16.096 ve 15.623 olarak izlenebilir.EUR/USDEUR/USD dün gerçekleşen işlemlerde en yüksek 1,136, en düşük ise 1,12 seviyesinde işlem gördükten sonra 1,13 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise EUR/USD adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 1,119 ve 1,099 desteklerini ve 1,155 ve 1,165 dirençlerini takip edeceğiz.ALTIN ONSOns Altın 3.237 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 2.959 seviyesinin de %9 altında seyrediyor. Bu seviyeye göre Ons Altın için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; 3.123 direnci kırıldı ve yeni direnç olarak 3.300 seviyesi takip edilecektir. Aşağı yönlü hareketliliklerde ise birinci destek 3.197, ikinci destek 3.142 seviyesi olacaktır.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

ABD Piyasalarında Öne Çıkan Haberler

Avrupa Piyasalarında Öne Çıkan Haberler

S&P 500 Endeksi kapanışla birlikte %3.46 düşüş gerçekleştirdi. Güne 5.353 seviyesinde başladı ve gün içinde en yüksek 5.353, en düşük 5.115 seviyesinden işlem gördü. Kapanışı ise 5.268 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın üzerinde gerçekleşti. MACD çizgileri sat konumunda, sıfır çizgisinin altında hareket ediyor. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 5.396 olurken destek olarak 5.175 izlenebilir.

Dow Jones Endeksi, 20 günlük hareketli ortalaması olan 41.160 seviyesinin altında fiyatlanıyor. Bu durum Dow Jones Endeksi için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 39.996 seviyesinde işlem gördükten sonra günü 39.593 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri sat konumunda, sıfır çizgisinin altında hareket ediyor. 40.452-41.195 dirençler, 38.861-37.895 destekler olarak değerlendirilebilir.

Nasdaq Endeksi için günlük değişim %4.31 düşüşle gerçekleşmiş oldu.Nasdaq Endeksi 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumlu görünümdedir. Yükseliş halinde ilk direnç olarak 16.813 seviyesi takip edilirken bu direncin de geçilmesi halinde 17.160 takip edilebilir. Negatif hareketlerde ise destekler 16.096 ve 15.623 olarak izlenebilir.

EUR/USD dün gerçekleşen işlemlerde en yüksek 1,136, en düşük ise 1,12 seviyesinde işlem gördükten sonra 1,13 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise EUR/USD adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 1,119 ve 1,099 desteklerini ve 1,155 ve 1,165 dirençlerini takip edeceğiz.

Ons Altın 3.237 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 2.959 seviyesinin de %9 altında seyrediyor. Bu seviyeye göre Ons Altın için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; 3.123 direnci kırıldı ve yeni direnç olarak 3.300 seviyesi takip edilecektir. Aşağı yönlü hareketliliklerde ise birinci destek 3.197, ikinci destek 3.142 seviyesi olacaktır.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

ABD Başkanı Trump’ın tarifelerle ilgili kararları piyasalarda oldukça volatil seyre neden oldu. Trump'ın Çin'e yönelik %104'lük tarifesine karşılık Çin'den misilleme hamlesi geldi. Çin yönetimi ABD'den ithal edilen ürünlere yönelik tarifeyi %34'ten %84'e çıkardı. Trump yeni bir karar açıklayarak, Çin'e yönelik tarifeleri %125'e çıkarırken, kendileriyle iletişime geçen ve misilleme yapmayan 75'ten fazla ülke için ek tarifelerin 90 gün durdurulduğunu duyurdu. Trump; ticaret engelleri, tarifeler, kur manipülasyonu ve parasal olmayan tarifeler gibi konularda çözüm bulmak için 75'ten fazla ülkenin kendileriyle iletişime geçtiğini aktardı. Trump'ın küresel piyasaları sarsan tarife planından geri adım atmasının ardından Avrupa Birliği'nden de karşılık geldi. AB, ABD'nin çelik ve alüminyum ithalatına yönelik tarifelerine karşı hazırladığı tedbirleri 90 gün için askıya alacağını duyurdu. Son gelişmeye baktığımızda; Trump Çin’e yeni ek vergi getirerek oranı %125’ten %145’e yükseltti. Çin hariç vergilerin ertelenmesi ile yukarı tepki gösteren ABD borsaları yeniden baskı altında kaldı. ABD’de Mart ayı enflasyon verileri beklentilerin altında açıklandı. Aylık enflasyon %0,1 azalırken, veri Mayıs 2020'den bu yana ilk kez aylık bazda düşüş gösterdi. Yıllık manşet enflasyon %2,8’den %2,4’e, çekirdek enflasyon ise %3,1’den %2,8’e geriledi. Çekirdek enflasyon Mart 2021’den bu yana en düşüğünü test etmiş oldu. Verilerin Fed’in faiz indirimini destekler nitelikte olduğunu söyleyebiliriz. Fed’den Haziran ayı için gevşeme beklentilerinin bulunduğunu belirtelim. BIST 100 Endeksi ABD’nin tarifeleri erteleme kararı ile birlikte yurtdışı borsalara paralel toparlanma gösterdi. Endeks yukarı yönlü başlangıç sonrasında 9600 direncine doğru yönelse de gün içi kazanımlarının bir kısmını geri verdi. Endeks günü 9400’ün altında %0,7 yükselişle tamamladı. Bankacılık endeksi %0,5 değer kazandı. 9275 destek konumunda iken, endeksin bu seviyenin üzerinde kalması kısa vadeli görünümü için önemli. Bu seviyenin üzerinde kaldığı sürece trade amaçlı alım yapılabilir ve trade fırsatları değerlendirilebilir. 9500 seviyesinin de önemli direnç olduğunu belirtelim. 9500 direncinin aşılması ise kısa vadeli alçalan trendin yukarı tamamlanıp, yükselişin 9600 ve 9700 dirençlerine devamı için öne çıkıyor. Bankacılık endeksinde 11.900’ün üzeri tepki alımlarının gelmesi için izlenebilir. TCMB rezervlerinde düşüş ivmesi 4 Nisan haftasında da devam etti. Swap hariç net rezervler ise aynı haftada 31,1 milyar dolara düştü. Swap hariç net rezervlerde son üç haftada 34,3 milyar dolarlık düşüş gerçekleşti. Yabancı yatırımcılar hisse ve tahvil tarafında 4 Nisan haftasında 2,5 milyar dolar net satış gerçekleştirdi. Yabancının bir önceki hafta yaptığı satış ise 3 milyar doları aşmıştı. Yurtdışı yerleşikler 4 Nisan haftasında haftalık bazda nette 445,2 milyon dolar hisse, 2,20 milyar dolar ise DİBS sattı. Yurtdışı yerleşiklerin iki haftalık tahvil satışı 4,4 milyara ulaşmış oldu.

Güne Çin’in ABD’ye yönelik vergi oranını %34 seviyesinden %84’e yükseltmesiyle negatif başlangıç yapıldı. Donald Trump’ın sosyal medya uygulamasından paylaştığı “satın almak için uygun zaman” mesajıyla normal seansa pozitif başlangıç yapan ABD hisse senedi endeksleri, karşılıklı gümrük vergilerinin Çin haricinde 90 günlüğüne durdurulmasının ardından tarihinin en güçlü günlerinden birini geride bıraktı. ABD’ye yönelik gümrük vergisi ora S&P 500 %9,51, Nasdaq %12,16, Dow Jones %7,87 değer kazanımlarıyla günü tamamladı. Muhteşem yedili hisse senedine olan ilgi oldukça güçlüydü, hisseler %14,62 primle günü tamamladı. Endeksteki tüm sektörler günü primlerle sonlandırırken, teknoloji sektörü %14,15, isteğe bağlı tüketim %11,36, telekomünikasyon %10,00 primlerle en iyi performansları sergilediler. Döngüsel emtialarda bakır ve petrol güçlü primlerle günü tamamladı. FOMC toplantı tutanaklarında, enflasyon ve stagflasyon risklerine dikkat çekildi. Bugün ekonomik veri akışında Mart ayı TÜFE verileri takip ediliyor olacak. Manşet verinin aylıkta %0,1, yıllıkta %2,5 artış göstermesi beklenirken, çekirdek veride aylık %0,3, yıllık %3,0 artış bekleniyor. Asya endeksleri pozitif fiyatlanırken, Avrupa endekslerinin güne güçlü pozitif başlangıç yaptı.

SaatBölgeVeriDönemBeklentiÖnceki15:30ABDTüketici Fiyat Endeksi(Aylık)Mart%0.1%0.215:30ABDHaftalık Ortalama Kazançlar(Aylık)Mart-%0.115:30ABDEnerji Fiyatları(Aylık)Mart-%0.215:30ABDGıda ve Enerji Hariç TÜFE(Aylık)Mart%0.2%0.215:30ABDGıda Fiyatları(Aylık)Mart-%0.2ABD Piyasalarında Öne Çıkan HaberlerWalmart (WMT) hisseleri, gümrük vergilerine yönelik alınan politikaların öncesinde açıklama yapan şirket, vergilerin etkisine rağmen tam yıl beklentilerini koruduğunu belirtmesiyle %9,55 değer kazandı. Apple (AAPL) hisseleri, Trump’ın açıklamasının ardından %15,33 değer kazanarak en değerli şirket ünvanını geri kazandı. Delta Airlines (DAL) hisseleri, 1. çeyrek finansallarının ardından ekonomik belirsizlik nedeniyle tam yıl tahmini vermedi, beklenti üzerinde açıklanan sonuçların etkisiyle %23,38 primli işlem gördü. Constellation Energy (CEG) hisseleri, Citi analistlerinin nötr notunu satın al seviyesine yükseltmesiyle %16,50 primlendi. Cal-Maine Foods (CALM) hisseleri, yumurta fiyatlarının etkisiyle satışların büyüme kaydettiği ancak beklenti altında kaldığı finansallarının ardından %2,49 değer kazandı.Avrupa Piyasalarında Öne Çıkan HaberlerWolters Kluwer (WKL) hisseleri, %0,18 primle EuroStoxx50 Endeksi’nin en iyi performansını gösterdi. Sanofi (SAN) hisseleri, %5,10 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.Global Piyasalarda Teknik Görünüm S&P 500Son işlem gününde S&P 500 Endeksi'nde volatilitenin yüksek olduğu gözlenmişti. Gün içi görülen en yüksek seviye 5.481 iken kapanış 5.456 seviyesinde %9.52 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 5.198 seviyesi yeni destek görevi görürken kısa vadeli direnç 5.521 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 5.003 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 5.769 seviyesini ikinci direnç olarak izleyeceğiz.DOW JONESDow Jones Endeksi için günlük değişim %7.87 yükselişle gerçekleşmiş oldu. Kısa vadede pozitif görünüm mevcuttur. 39.160 direnci yukarı yönlü aşıldı ve 41.136 yeni direnç haline geldi. Aşağıda ise 38.886 desteği bulunuyor.NASDAQNasdaq Endeksi haftalık bakıldığında %2.7 aşağıda, aylık bakıldığında ise %2.97 aşağıda seyrederken güncel olarak 17.124 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgileri sat konumunda, sıfır çizgisinin altında hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 17.299 ve 18.191 dirençleri ve 16.201 ve 15.531 destekleri izlenebilir.EUR/USDEUR/USD 1,097 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 0,943 seviyesinin de %14 altında seyrediyor. Bu seviyeye göre EUR/USD için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; İlk direnç olan 0,929 seviyesi geçildi. Böylece 1,12 seviyesi ilk direnç, 1,126 seviyesi ise ikinci direnç haline geldi. Aşağı yönlü oluşabilecek fiyatlamalarda ise 1,089-1,073 destek noktaları takip edilecektir.ALTIN ONSOns Altın haftalık bakıldığında %0.17 aşağıda, aylık bakıldığında ise %6.65 yukarıda seyrederken güncel olarak 3.134 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 3.193 ve 3.226 dirençleri ve 3.092 ve 3.039 destekleri izlenebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

Son işlem gününde S&P 500 Endeksi'nde volatilitenin yüksek olduğu gözlenmişti. Gün içi görülen en yüksek seviye 5.481 iken kapanış 5.456 seviyesinde %9.52 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 5.198 seviyesi yeni destek görevi görürken kısa vadeli direnç 5.521 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 5.003 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 5.769 seviyesini ikinci direnç olarak izleyeceğiz.

Dow Jones Endeksi için günlük değişim %7.87 yükselişle gerçekleşmiş oldu. Kısa vadede pozitif görünüm mevcuttur. 39.160 direnci yukarı yönlü aşıldı ve 41.136 yeni direnç haline geldi. Aşağıda ise 38.886 desteği bulunuyor.

Nasdaq Endeksi haftalık bakıldığında %2.7 aşağıda, aylık bakıldığında ise %2.97 aşağıda seyrederken güncel olarak 17.124 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgileri sat konumunda, sıfır çizgisinin altında hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 17.299 ve 18.191 dirençleri ve 16.201 ve 15.531 destekleri izlenebilir.

EUR/USD 1,097 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 0,943 seviyesinin de %14 altında seyrediyor. Bu seviyeye göre EUR/USD için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; İlk direnç olan 0,929 seviyesi geçildi. Böylece 1,12 seviyesi ilk direnç, 1,126 seviyesi ise ikinci direnç haline geldi. Aşağı yönlü oluşabilecek fiyatlamalarda ise 1,089-1,073 destek noktaları takip edilecektir.

Ons Altın haftalık bakıldığında %0.17 aşağıda, aylık bakıldığında ise %6.65 yukarıda seyrederken güncel olarak 3.134 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 3.193 ve 3.226 dirençleri ve 3.092 ve 3.039 destekleri izlenebilir.

ABD Başkanı Trump'ın Çin'e yönelik %104'lük tarifesine karşılık Çin'den misilleme hamlesi geldi. Çin yönetimi ABD'den ithal edilen ürünlere yönelik tarifeyi %34'ten %84'e çıkardı. Trump yeni bir karar açıklayarak, Çin'e yönelik tarifeleri %125'e çıkarırken, kendileriyle iletişime geçen ve misilleme yapmayan 75'ten fazla ülke için ek tarifelerin 90 gün durdurulduğunu duyurdu. Trump, ABD Ticaret Bakanlığı, ABD Hazine Bakanlığı ve ABD Ticaret Temsilciliği yetkilileriyle, ticaret, ticaret engelleri, tarifeler, kur manipülasyonu ve parasal olmayan tarifeler gibi konularda çözüm bulmak için 75'ten fazla ülkenin kendileriyle iletişime geçtiğini aktardı. Son dönemde sert satış baskısı altında kalan ABD borsaları Çin hariç diğer ülkelere tarifelerin askıya alınma kararı ile belirgin şekilde yükseliş gösterdi. S&P 500 Endeksi %9,5, Dow Jones %7,8, Nasdaq %12,1 oranlarında değer kazandı. Dolayısıyla da küresel risk iştahının toparlandığını söyleyebiliriz. Diğer yandan Fed'in 18-19 Mart toplantısına ilişkin tutanaklar yayımlandı. Fed yetkilileri enflasyonun inatçı biçimde yüksek kaldığı ve ekonomik büyümenin yavaşladığı senaryo olan stagflasyon riskine dikkat çekti. Neredeyse tüm Fed yetkilileri enflasyonda risklerin yukarı yönlü olduğunu, istihdama yönelik risklerin de aşağı yönlü olduğunu bildirdi. Yurtiçi piyasalara baktığımızda; BIST 100 Endeksi 9300 seviyesinin altına geri çekilerek günü %2,1 oranında düşüşle tamamladı. Ancak yeni tarife gelişmeleri ile akşam seansında vadeli endeks kontratı tavan olurken, toparlanma gösterdi. Buna paralel endekste bugün yurtdışı borsalardaki tepki hareketine paralel daha belirginyukarı yönlü bir başlangıç görebiliriz. Endekste 9340 seviyesinin üzerinde yükseliş eğilimi 9600-9700-9800 dirençlerine doğru devam edebilir. 9340 seviyesinin üzerinde trade amaçlı alım yapılabilir ve trade fırsatları değerlendirilebilir. Bugün ABD’de Mart ayı enflasyon verileri öne çıkıyor. Mart’ta yıllık manşet enflasyonun %2,8’den %2,6, çekirdek enflasyonun ise %3,1’den %3,0 seviyesine gerilemesi bekleniyor. Öte yandan; Rusya Dışişleri Bakanlığı Sözcüsü Zaharova, ABD ile müzakerelerin bugün için İstanbul'da yapılacağını belirterek, toplantının iki ülkenin diplomatik faaliyetlerini zorlaştıran engellerin kaldırılmasına yönelik yapılacağını ifade etti. İlk olarak 18 Şubat'ta Suudi Arabistan'da bir araya gelen Rusya ve ABD heyetleri, görüşmede ikili ilişkilerin yeniden tesisi ve Ukrayna krizinin çözümü ile ilgili konuları ele almıştı. Konu ile gelişmeler yakından takip edilecek.

Güne tepki alımlarıyla güçlü bir başlangıç yapan ABD Endeksleri, Donald Trump’ın Çin gümrük vergi oranını %104 seviyesine yükseltmesinin ardından günü değer kayıplarıyla tamamladı. Trump, vergi oranındaki artış sebebini Çin’in misilleme olarak uyguladığı vergi politikasını geri çekmemesi olduğunu belirtti. Son yılların en volatil günlerinden birini geride bırakan major ABD endeksleri, gün içinde %4’e kazanımı ile %3 değer kaybı arasında fiyatlandı. S&P 500 %1,57, Dow Jones %0,84, Nasdaq %2,15 oranlarında satışlarla günü tamamladı. S&P 500 Endeksi’nde tüm sektörler günü değer kaybıyla tamamladı. Finans %0,41, altyapı %0,49, endüstriyeller %0,89, sağlık %1,06 değer kayıplarıyla görece dirençli görünüm sunarken, ham madde %2,96, isteğe bağlı tüketim %2,54, enerji ve gayrimenkul %2,45 değer kaybıyla işlem görerek en zayıf performansları sergilediler. ABD devlet tahvilleri günü güçlü satışlarşa tamamladı. Ekonomik veri akışında bugün FOMC toplantı tutanakları takip ediliyor olacak. Asya endeksleri karışık işlem görürken, Avrupa endekslerinin güne negatif başlangıç yapması bekleniyor.

ABD Piyasalarında Öne Çıkan HaberlerApple (AAPL) hisseleri, Beyaz Saray Basın Sekreteri Karoline Leavitt’in Salı günü yaptığı açıklamada Trump'ın iPhone'ların ABD'de üretilmesini “kesinlikle” istediğini söylemesiyle %4,98 değer kaybetti. Broadcom (AVGO) hisseleri, 10 milyar ABD Doları değerinde yıl sonuna kadar sürecek geri alım programının açıklanmasıyla %1,23 primlendi. CVS Health (CVS) hisseleri, kamunun sağlık sigortası ödemelerini artırdığı açıklamasının ardından %5,92 değer kazandı. Charles Schwab (SCHW) hisseleri, Morgan Stanley analistlerinin şirket notunu “ağırlık artır” seviyesine yükselttiği raporunda hedef fiyatını aşağı yönlü revize etmesiyle %0,20 değer kaybetti. Marvell Technology (MRVL) hisseleri, otomotiv segmentinin Infineon Technologies’e satılacağı haberinin açıklanmasının ardından %1,90 değer kaybetti.Avrupa Piyasalarında Öne Çıkan HaberlerWolters Kluwer (WKL) hisseleri, %0,18 primle EuroStoxx50 Endeksi’nin en iyi performansını gösterdi. Sanofi (SAN) hisseleri, %5,10 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi geçtiğimiz günü 4.982 seviyesinde %1.57 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı satım bölgesinde olduğu görülebilir. Öte yandan, ilk direnç olarak 5.205 seviyesi karşımıza çıkarken bu seviyenin üzerinde 5.317 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 4.949 ve 4.738 destekleri takip edilmelidir.DOW JONESDow Jones Endeksi dün gerçekleşen işlemlerde en yüksek 39.426, en düşük ise 37.103 seviyesinde işlem gördükten sonra 37.645 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise Dow Jones Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 37.353 ve 35.929 desteklerini ve 39.160 ve 39.926 dirençlerini takip edeceğiz.NASDAQNasdaq Endeksi kapanışla birlikte %2.15 düşüş gerçekleştirdi. Güne 16.181 seviyesinde başladı ve gün içinde en yüksek 16.316, en düşük 15.053 seviyesinden işlem gördü. Kapanışı ise 15.267 seviyesinde tamamladı. Kısa vadede negatif görüntü hakimdir. MACD sat pozisyonunda, negatif bölgede hareket ediyor. 16.141 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 16.030 karşımıza çıkacaktır. 15.214 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 15.187 yeni destek olarak takip edilebilir.EUR/USDEUR/USD geçtiğimiz günü 1,102 seviyesinde %0,41 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım bölgesinde olduğu görülebilir. Öte yandan, ilk direnç olarak 1,125 seviyesi karşımıza çıkarken bu seviyenin üzerinde 1,132 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 1,092 ve 1,075 destekleri takip edilmelidir.ALTIN ONSOns Altın, 20 günlük hareketli ortalaması olan 3.035 seviyesinin altında fiyatlanıyor. Bu durum Ons Altın için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 3.025 seviyesinde işlem gördükten sonra günü 3.015 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. 3.077-3.104 dirençler, 2.982-2.930 destekler olarak değerlendirilebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi geçtiğimiz günü 4.982 seviyesinde %1.57 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı satım bölgesinde olduğu görülebilir. Öte yandan, ilk direnç olarak 5.205 seviyesi karşımıza çıkarken bu seviyenin üzerinde 5.317 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 4.949 ve 4.738 destekleri takip edilmelidir.

Dow Jones Endeksi dün gerçekleşen işlemlerde en yüksek 39.426, en düşük ise 37.103 seviyesinde işlem gördükten sonra 37.645 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise Dow Jones Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 37.353 ve 35.929 desteklerini ve 39.160 ve 39.926 dirençlerini takip edeceğiz.

Nasdaq Endeksi kapanışla birlikte %2.15 düşüş gerçekleştirdi. Güne 16.181 seviyesinde başladı ve gün içinde en yüksek 16.316, en düşük 15.053 seviyesinden işlem gördü. Kapanışı ise 15.267 seviyesinde tamamladı. Kısa vadede negatif görüntü hakimdir. MACD sat pozisyonunda, negatif bölgede hareket ediyor. 16.141 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 16.030 karşımıza çıkacaktır. 15.214 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 15.187 yeni destek olarak takip edilebilir.

EUR/USD geçtiğimiz günü 1,102 seviyesinde %0,41 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım bölgesinde olduğu görülebilir. Öte yandan, ilk direnç olarak 1,125 seviyesi karşımıza çıkarken bu seviyenin üzerinde 1,132 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 1,092 ve 1,075 destekleri takip edilmelidir.

Ons Altın, 20 günlük hareketli ortalaması olan 3.035 seviyesinin altında fiyatlanıyor. Bu durum Ons Altın için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 3.025 seviyesinde işlem gördükten sonra günü 3.015 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. 3.077-3.104 dirençler, 2.982-2.930 destekler olarak değerlendirilebilir.

ABD Başkanı Trump’ın 2 Nisan'da karşılıklı gümrük tarife uygulama kararı geçtiğimiz günlerde küresel borsalarda sert satış baskısına neden oldu. Hatırlanacağı üzere; Trump, ABD'nin diğer ülkelere karşılıklı tarife kararını açıklarken, temel tarife oranının %10 olacağını, Çin’e %34, Avrupa Birliği’ne %20 oranında gümrük vergisi getirdiklerini duyurmuştu. Gümrük tarifelerinin yükseltilmesi sonrasında yatırım ve tüketim harcamalarının azalması vasıtasıyla ABD’de resesyon endişeleri artış gösterdi. Aynı zamanda ticaret savaşının küresel büyüme üzerinde aşağı yönlü riskleri de beraberinde getirdiğini belirtelim. ABD borsaları bu gelişmelerin fiyatlamasıyla birlikte son 15 ayın en düşük seviyelerini test etti. Beyaz Saray, Çin'den yapılan ithalatlara uygulanacak gümrük tarifesinin, %104'e yükseltileceğini duyurdu. Beyaz Saray Sözcüsü Leavitt, Çin'in anlaşma yapmak istediğini, sadece bunu nasıl başlatacaklarını bilmediğini belirterek, eğer Çin bir anlaşma yapmak için ulaşırsa Trump'ın son derece nazik davranacağını dile getirdi. Dolayısıyla da konu ile gelişmeler küresel piyasalarda dalgalanma yaratmaya devam ediyor. ABD borsaları dün olumlu seyir izlese de Çin’e ek vergi kararı ile gün içi aşağı yönlü hareketler sergiledi. Tarifelerin küresel büyüme tahminlerinde zayıflamaya neden olması aynı zamanda Fed, ECB gibi major merkez bankalarından indirim beklentilerinin artmasını sağlıyor. Diğer yandan Çin’den gevşeme adımlarının yanı sıra ekonomiyi teşvik amacıyla önlemler açıklanması bekleniyor. Küresel likiditenin olası bir şekilde artacak olması önümüzdeki dönemde piyasaların performansına olumlu yansıyabilir. BIST 100 Endeksi ise yurtdışı borsalara gelen tepki alımları ile dün 9500 direncinin üzerine yükseliş gösterdi. Gün içerisinde 9400 seviyesinde destek ile karşılaştı. Buna göre endeks günü %0,7 oranında yükselişle tamamladı. Endekste 9400 desteğinin üzerinde kısa vadeli yönün yukarı olduğunu söyleyebiliriz. 9500’ün üzerinde ise 9600-9700 ve 9800 dirençlerine doğru yükseliş görebiliriz. 9340 ana desteğinin üzerinde ise kısa vadeli görünüm olumlu kalmaya devam edecek. Dolayısıyla da 9340’ın üzerinde mevcut trade pozisyonları korunabilir ve trade fırsatları değerlendirilebilir görüşündeyiz. Bankacılık endeksinde ise 12.300 desteğinin üzerinde görünüm olumlu. 12.600’ün üzerinde yüskeliş eğilimi devam edebilir. Günün ajandasına baktığımızda; bu akşam Fed’in Mart ayına dair toplantı tutanakları öne çıkıyor. Fed bu toplantıda politika faizini beklentilere paralel %4,25-4,50 aralığında sabit tutmuştu. Özellikle de tarifelerin etkisiyle yılın sonuna kadar büyümeye destek sağlanacağı beklentisi ile beş faiz indirim fiyatlaması bulunuyor. ECB’den ise bu yıl için dört kez 25 baz puanlık gevşeme beklentisinin olduğunu söyleyebiliriz. Son durumda gevşeme adım beklentileri ağırlıkta iken, geçmiş dönemi yansıttığından dolayı tutanakların belirgin bir etki yaratmasını beklemeyiz.

Vadeli işlemlerde haftaya sert değer kayıplarıyla başlayan ABD endeksleri, Donald Trump’ın Çin dışında gümrük tarifeleri için 90 günlük bir erteleme düşündüğünü öne süren haber akışlarının ardından güçlü bir dönüş gerçekleştirdi. İlgili haberin Beyaz Saray tarafından yalanlanmasının ardından volatil bir fiyatlamayla endeksler günü hafif değer kayıplarıyla sonlandırdı. S&P 500 Endeksi’nde son dönemlerin en yüksek işlem hacmi gerçekleşti. S&P 500 %0,23, Dow Jones %0,91 değer kayıplarıyla günü tamamlarken, Nasdaq %0,10 değer kazandı. Endeksteki 11 ana sektörden 2’si günü pozitif tamamladı. Telekomünikasyon %1,03, teknoloji %0,32 primlerle en iyi performansları gösterdi. Gayrimenkul %2,40, ham madde %1,65, altyapı %1,53 değer kayıplarıyla en zayıf performansları gösteren sektörler oldular. 2 yıllık ABD devlet tahvili gün içinde %3,44 seviyesini test etmesine rağmen, %3,78 seviyesinde günü tamamladı; 10 yıllık tahvil getirilerinde ise değer kazanımları tek günde geri alındı. Ekonomik veri akışında EIA raporu ile haftalık ham petrol stok verisi takip ediliyor olacak. Asya endeksleri güçlü primly işlem görürken, Avrupa endekslerinin güne pozitif başlangıç yapması bekleniyor.

ABD Piyasalarında Öne Çıkan HaberlerApple (AAPL) hisseleri, gümrük vergilerinin açıklanmasından bu yana satış baskısı devam ediyor, analist tahminlerinin de aşağı yönlü revize edilmesiyle %3,67 değer kaybıyla günü tamamladı. JP Morgan (JPM) hisseleri, resesyon beklentilerinin negatif etkilediği sektör hisselerinde toparlanma eğilimi görüldü ve %1,98 primlendi. Tesla (TSLA) hisseleri, analist tahminlerinin hedef fiyatında aşağı yönlü revizyona gitmesiyle %2,56 değer kaybetti. Nvidia (NVDA) hisseleri, toparlanma eğiliminin takip edilmesiyle Ağustos 2024’den bu yana işlem gördüğü en düşük seviyelerden tepki aldı ve %3,53 primlendi. General Motors (GM) hisseleri, Bernstein analistinin hedef fiyatını %30 düşürerek notunu “tut” seviyesinden “sat” seviyesine düşürmesiyle %1,47 değer kaybetti.Avrupa Piyasalarında Öne Çıkan HaberlerMercedes Benz (MBG) hisseleri, %0,04 değer kaybıyla EuroStoxx50 Endeksi’nin en iyi performansını gösterdi. Safran (SAF) hisseleri, %7,79 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi 5.062 seviyesine göre orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Yükseliş halinde ilk direnç olarak 5.223 seviyesi takip edilirken bu direncin de geçilmesi halinde 5.382 takip edilebilir. Negatif hareketlerde ise destekler 4.948 ve 4.748 olarak izlenebilir.DOW JONESDow Jones Endeksi aylık bakıldığında ise %9.42 aşağıda seyrederken güncel olarak 37.965 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD sat pozisyonunda, negatif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı satım bölgesinde olduğu gözleniyor. İşlem yaparken 39.149 ve 40.154 dirençleri ve 37.253 ve 35.890 destekleri izlenebilir.NASDAQNasdaq Endeksi kapanışla birlikte %0.1 yükseliş gerçekleştirdi. Güne 14.978 seviyesinde başladı ve gün içinde en yüksek 16.292, en düşük 14.784 seviyesinden işlem gördü. Kapanışı ise 15.603 seviyesinde tamamladı. Kısa vadede negatif görünüm mevcuttur. MACD çizgileri sat konumunda, sıfır çizgisinin altında hareket ediyor. Yükseliş halinde ilk direnç olarak 16.141 seviyesi takip edilirken bu direncin de geçilmesi halinde 16.709 takip edilebilir. Negatif hareketlerde ise destekler 15.214 ve 14.516 olarak izlenebilir.EUR/USDEUR/USD haftalık bakıldığında %1.439 yukarıda, aylık bakıldığında ise %1.247 yukarıda seyrederken güncel olarak 1,097 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 1,12 ve 1,126 dirençleri ve 1,087 ve 1,071 destekleri izlenebilir.ALTIN ONSOns Altın kapanışla birlikte %0.2 yükseliş gerçekleştirdi. Güne 2.997 seviyesinde başladı ve gün içinde en yüksek 3.018, en düşük 2.993 seviyesinden işlem gördü. Kapanışı ise 3.018 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın altında gerçekleşti. MACD çizgisi sinyal çizgisinin altında, pozitif bölgede yer alıyor. Gün içinde pozitif performans gerçekleşmesi halinde 3.077-3.099 direnç, negatif performans gerçekleşmesi halinde ise 2.987-2.940 destek seviyeleri olarak izlenebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi 5.062 seviyesine göre orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Yükseliş halinde ilk direnç olarak 5.223 seviyesi takip edilirken bu direncin de geçilmesi halinde 5.382 takip edilebilir. Negatif hareketlerde ise destekler 4.948 ve 4.748 olarak izlenebilir.

Dow Jones Endeksi aylık bakıldığında ise %9.42 aşağıda seyrederken güncel olarak 37.965 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD sat pozisyonunda, negatif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı satım bölgesinde olduğu gözleniyor. İşlem yaparken 39.149 ve 40.154 dirençleri ve 37.253 ve 35.890 destekleri izlenebilir.

Nasdaq Endeksi kapanışla birlikte %0.1 yükseliş gerçekleştirdi. Güne 14.978 seviyesinde başladı ve gün içinde en yüksek 16.292, en düşük 14.784 seviyesinden işlem gördü. Kapanışı ise 15.603 seviyesinde tamamladı. Kısa vadede negatif görünüm mevcuttur. MACD çizgileri sat konumunda, sıfır çizgisinin altında hareket ediyor. Yükseliş halinde ilk direnç olarak 16.141 seviyesi takip edilirken bu direncin de geçilmesi halinde 16.709 takip edilebilir. Negatif hareketlerde ise destekler 15.214 ve 14.516 olarak izlenebilir.

EUR/USD haftalık bakıldığında %1.439 yukarıda, aylık bakıldığında ise %1.247 yukarıda seyrederken güncel olarak 1,097 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 1,12 ve 1,126 dirençleri ve 1,087 ve 1,071 destekleri izlenebilir.

Ons Altın kapanışla birlikte %0.2 yükseliş gerçekleştirdi. Güne 2.997 seviyesinde başladı ve gün içinde en yüksek 3.018, en düşük 2.993 seviyesinden işlem gördü. Kapanışı ise 3.018 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın altında gerçekleşti. MACD çizgisi sinyal çizgisinin altında, pozitif bölgede yer alıyor. Gün içinde pozitif performans gerçekleşmesi halinde 3.077-3.099 direnç, negatif performans gerçekleşmesi halinde ise 2.987-2.940 destek seviyeleri olarak izlenebilir.

BIST 100 Endeksi haftaya yurtdışı borsalardaki zayıflığa paralel sert aşağı yönlü bir başlangıç yaptı. Endeks 9050 seviyesine geri çekilmelerde destek ile karşılaşırken, gün içerisinde volatil bir seyir izledi. Endeks 9050 seviyesinden bulduğu destek ile yeniden toparlandı ve 9500 direncini test etti. Endeks günü 9407 seviyesinde %0,3 oranında yükselişle tamamladı. Yurtdışı borsalara paralel dalgalı seyir devam edebilir. Endeksin ilk etapta 9340 desteğinin üzerinde kalması geri çekilmenin devam etmemesi açısından önemli. 9400’ün üzerinde kalındığı sürece ise yukarı tepki korunabilir. Bu durumda 9400 ve 9500 hedef direnç seviyeleridir. 9340’ın üzerinde trade amaçlı alım yapılabilir ve trade pozisyonları korunabilir. Öte yandan; TCMB verilerine göre yabancı yatırımcılar 28 Mart haftasında hisse ve tahvillerde 3,04 milyar dolarlık net satış yaptı. 21 Mart haftasıyla birlikte satışlar 4 milyar dolara yaklaştı. 28 Mart haftasında tahvil tarafında satış 2,4 milyar dolar olurken, hisse tarafında ise 652 milyon dolar olarak gerçekleşti. İki haftada borsada yabancı çıkışı 1,1 milyar doları buldu. Yurtdışı gelişmelere baktığımızda; ABD Başkanı Trump’ın 2 Nisan'da karşılıklı gümrük tarife uygulama kararı küresel borsalarda sert satış baskısına neden oldu. Hatırlanacağı üzere; Trump, ABD'nin diğer ülkelere karşılıklı tarifeler uygulayacağını, temel tarife oranının %10 olacağını açıkladı. Trump; Çin’in ABD'ye %67 vergi uyguladığını, kendilerinin %34 uygulayacağını, Avrupa Birliği’ne %20 vergi getirdiklerinin açıklamasını yaptı. ABD Türkiye'ye %10 gümrük vergisi uygulayacak. Gümrük tarifelerinin yükseltilmesi sonrasında yatırım ve tüketim harcamalarının azalması vasıtasıyla ABD’de resesyon endişeleri artış gösteriyor. Aynı zamanda ticaret savaşının küresel büyüme üzerinde aşağı yönlü riskleri de beraberinde getirdiğini belirtelim. ABD borsaları bu gelişmelerin fiyatlamasıyla birlikte son 15 ayın en düşük seviyelerini test etti. Konu ile gelişmeler piyasalarda ağırlığını koruyor. Haftanın ajandasında; yarın Fed’in Mart ayına dair toplantı tutanakları yer alıyor. Fed bu toplantıda politika faizini beklentilere paralel %4,25-4,50 aralığında sabit tutmuştu. Noktasal grafikte 2025 için 50 baz puanlık faiz indirimi öngörüldü. Kısa vadeli faiz oranı vadeli işlemlerine göre Mayıs'a kadar Fed’den faiz indirimi beklentileri istihdam verilerinin ardından düşerken, son durumda gevşeme adımlarının Haziran'da başlaması bekleniyor. Haziran ayı indirim beklentisinin 50 baz puan civarında olduğunu söyleyebiliriz. Özellikle de tarifelerin etkisiyle yılın sonuna kadar büyümeye destek sağlanacağı beklentisi ile beş faiz indirim fiyatlaması bulunuyor. Dolayısıyla da büyüme beklentilerinin aşağı gelmesi nedeniyle Fed, ECB ve Çin tekrardan parasal gevşemeye başlayabilir. ECB’den ise bu yıl için dört kez 25 baz puanlık gevşeme beklentisinin olduğunu söyleyebiliriz. Diğer yandan; Perşembe günü ABD’de enflasyon verileri ön planda olacak.

ABD hisse senedi endeksleri resmi olarak ayı piyasasına girdi. Gümrük vergilerinin açıklanmasının ardından sert satışlarla fiyatlanan endeksler, piyasa değerinden 6.1 Trilyon ABD Doları değer kaybetti. Haftanın son işlem gününde S&P 500 %5,97, Dow Jones %5,50, Nasdaq %5,82 oranında değer kayıplarıyla işlem gördü. Tüm sektörlerin değer kaybıyla işlem gördüğü seansta, enerji %8,70, finans %7,39, teknoloji %6,33 oranındaki değer kayıplarıyla en zayıf performansları sergilediler. Endeksler resesyon endişeleriyle sert satış baskısıyla karşılaşırken, Mart ayı istihdam verisi beklentileri aştı. Tarım Dışı İstihdam verisi 137.000 beklentinin oldukça üzerinde 228.000 artış kaydetti; artışın hizmet sektörlerinden gerçekleşmesi dikkat çekti. Ücretler tarafında ise saatlik kazançlar aylık veri beklentilere paralel gerçekleşirken, yıllık veri beklenti %3,9’un altında %3,8 olarak açıklandı. Fed Başkanı Jerome Powell, gümrük vergilerinin yarattığı enflasyonist risklere değinerek faiz indirimlerinin enflasyondaki artışı körükleyeceğini söyleyerek indirim beklentilerini öteledi. Tahvil piyasasında ise güçlü alımlar devam ediyor. 2 yıllık ABD devlet tahvili %3,48, 10 yıllık %3,90 seviyelerinde fiyatlanmakta. Çin tarafından gümrük vergilerine misilleme sinyalleri gelirken, Avrupa Birliği ticaret bakanlığı üyelerinin vergi paketine nasıl reaksiyon vereceklerini tartışmaları bekleniyor. Asya endeksleri sert satışlarla fiyatlanırken, Avrupa endekslerinin güne negatif başlangıç yapması beklenmekte.

SaatBölgeVeriDönemBeklentiÖnceki09:00AlmanyaDış Ticaret Dengesi(Euro)Şubat17.0 mlr16.0 mlr09:00Almanyaİthalat(Aylık)Şubat%0.1%1.209:00Almanyaİhracat(Euro)Şubat-129.2 mlr09:00Almanyaİthalat(Euro)Şubat-113.1 mlr09:00Almanyaİhracat(Aylık)Şubat%1.5%2.509:00AlmanyaSanayi Üretimi(Aylık)Şubat-%0.8%2.009:00Almanyaİmalat Sanayi Üretimi(Aylık)Şubat-%2.609:00Almanyaİnşaat Üretimi(Aylık)Şubat-%0.412:00Euro BölgesiPerakende Satışlar(Aylık)Şubat%0.4-%0.3ABD Piyasalarında Öne Çıkan HaberlerApple (AAPL) hisseleri, Çin’e %54 oranında uygulanan gümrük vergisi paketinden en negatif etkilenen şirketlerden biri olmaya devam ederken haftanın son işlem gününü %7,29 değer kaybıyla tamamladı. Nike (NKE) hisseleri, Başkan Donald Trump'ın Vietnam'ın ABD'ye yönelik gümrük vergilerini düşürmek istediğini söylemesinin ardından %3,00 değer kazandı. Tesla (TSLA) hisseleri, %10,42 değer kaybıyla işlem gördü ve seçim sonrası yaşanan rallinin zirvesinden bu yana %51 oranında değer kaybetti. Nvidia (NVDA) hisseleri, resesyon beklentilerindeki artışın etkisiyle %7,36 değer kaybetti. Intel (INTC) hisseleri, yarı iletken şirketinin Taiwan Semiconductor Manufacturing ile bir ortak girişim kurmak için ön anlaşmaya vardığını belirten bir rapor üzerine piyasa öncesi seansta yükseldikten sonra %11,50 değer kaybetti.Avrupa Piyasalarında Öne Çıkan HaberlerAdidas (ADS) hisseleri, %0,54 değer kazanımıyla EuroStoxx50 Endeksi’nin en iyi performansını gösterdi. UniCredit (UCG) hisseleri, %9,58 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi dün gerçekleşen işlemlerde en yüksek 5.292, en düşük ise 5.069 seviyesinde işlem gördükten sonra 5.074 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise S&P 500 Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 5.062 ve 4.895 desteklerini ve 5.276 ve 5.344 dirençlerini takip edeceğiz.DOW JONESDow Jones Endeksi dün gerçekleşen işlemlerde en yüksek 40.097, en düşük ise 38.264 seviyesinde işlem gördükten sonra 38.314 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise Dow Jones Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 38.235 ve 36.909 desteklerini ve 39.899 ve 40.453 dirençlerini takip edeceğiz.NASDAQNasdaq Endeksi kapanışla birlikte %5.82 düşüş gerçekleştirdi. Güne 16.045 seviyesinde başladı ve gün içinde en yüksek 16.128, en düşük 15.575 seviyesinden işlem gördü. Kapanışı ise 15.587 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın altında gerçekleşti. MACD sat pozisyonunda, negatif bölgede hareket ediyor. Gün kapanışına göre 16.470 desteği kırıldı. Yeni destekler 15.538-15.084 haline geldi. 16.149-16.330 noktaları ise dirençler olarak takip edilebilir.EUR/USDEUR/USD kapanışla birlikte %0.96 düşüş gerçekleştirdi. Güne 1,092 seviyesinde başladı ve gün içinde en yüksek 1,1, en düşük 1,088 seviyesinden işlem gördü. Kapanışı ise 1,094 seviyesinde tamamladı. Kısa vadede pozitif görünüm mevcuttur. MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. Gün içinde pozitif performans gerçekleşmesi halinde 1,118-1,126 direnç, negatif performans gerçekleşmesi halinde ise 1,085-1,066 destek seviyeleri olarak izlenebilir.ALTIN ONSOns Altın için volatilitenin yüksek olduğu bir gün yaşamıştık. Gün içi görülen en yüksek seviye 3.050 iken kapanış 3.050 seviyesinde %1.27 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 2.992 seviyesi yeni destek görevi görürken kısa vadeli direnç 3.103 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 2.932 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 3.151 seviyesini ikinci direnç olarak izleyeceğiz.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi dün gerçekleşen işlemlerde en yüksek 5.292, en düşük ise 5.069 seviyesinde işlem gördükten sonra 5.074 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise S&P 500 Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 5.062 ve 4.895 desteklerini ve 5.276 ve 5.344 dirençlerini takip edeceğiz.

Dow Jones Endeksi dün gerçekleşen işlemlerde en yüksek 40.097, en düşük ise 38.264 seviyesinde işlem gördükten sonra 38.314 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise Dow Jones Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 38.235 ve 36.909 desteklerini ve 39.899 ve 40.453 dirençlerini takip edeceğiz.

Nasdaq Endeksi kapanışla birlikte %5.82 düşüş gerçekleştirdi. Güne 16.045 seviyesinde başladı ve gün içinde en yüksek 16.128, en düşük 15.575 seviyesinden işlem gördü. Kapanışı ise 15.587 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın altında gerçekleşti. MACD sat pozisyonunda, negatif bölgede hareket ediyor. Gün kapanışına göre 16.470 desteği kırıldı. Yeni destekler 15.538-15.084 haline geldi. 16.149-16.330 noktaları ise dirençler olarak takip edilebilir.

EUR/USD kapanışla birlikte %0.96 düşüş gerçekleştirdi. Güne 1,092 seviyesinde başladı ve gün içinde en yüksek 1,1, en düşük 1,088 seviyesinden işlem gördü. Kapanışı ise 1,094 seviyesinde tamamladı. Kısa vadede pozitif görünüm mevcuttur. MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. Gün içinde pozitif performans gerçekleşmesi halinde 1,118-1,126 direnç, negatif performans gerçekleşmesi halinde ise 1,085-1,066 destek seviyeleri olarak izlenebilir.

Ons Altın için volatilitenin yüksek olduğu bir gün yaşamıştık. Gün içi görülen en yüksek seviye 3.050 iken kapanış 3.050 seviyesinde %1.27 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 2.992 seviyesi yeni destek görevi görürken kısa vadeli direnç 3.103 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 2.932 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 3.151 seviyesini ikinci direnç olarak izleyeceğiz.

BIST 100 Endeksi kısa işlem haftasında 9600’ün üzerine yükselişlerde güç kaybederken, Cuma günü 9400 desteğinin altına geriledi. Endeks günü %1,1, haftayı ise %2,9 düşüşle tamamladı. Bankacılık endeksinin haftalık değer kaybı %1,8’e işaret etti. Ancak BIST’in yurtdışı borsalara görece daha iyi bir performans gösterdiğini söyleyebiliriz. Endekste 9400’ün üzeri 9400-9800 bandının korunması, bu aralık içerisinde tepki alımlarının gerçekleşmesi için önemli. 9400’ün üzerinde 9600 önemli direnç seviyesidir. Haftalık bazda endeksin 9800’ü aşması kısa vadeli yükselen trend içerisinde hareket sergilemesi için önemli. 9400’ün altında geri çekilme riski bulunuyor; 9300 destek olarak izlenebilir. 9400’ün altında yeni alım konusunda temkinli olunabilir. 9400’ün üzerinde trade fırsatları değerlendirilebilir görüşündeyiz. Bankacılık endeksinin 12.300 desteğinin üzerinde kalması önemli. 12.600 ise direnç seviyesidir. ABD Başkanı Trump, 2 Nisan'da karşılıklı gümrük tarifelerinin uygulanmaya başlayacağını açıklamış, ABD'de üretilmeyen otomobiller için de %25'lik gümrük vergisinin yine bu tarihte başlayacağını belirtmişti. Trump merakla beklenen yeni gümrük tarifelerini duyurdu. Trump, ABD'nin diğer ülkelere karşılıklı tarifeler uygulayacağını, temel tarife oranının %10 olacağını açıkladı. Trump; Çin’in ABD'ye %67 vergi uyguladığını, kendilerinin %34 uygulayacağını, Avrupa Birliği’ne %20 vergi getirdiklerinin açıklamasını yaptı. ABD Türkiye'ye %10 gümrük vergisi uygulayacak. Meksika ve Kanada, Beyaz Saray'ın yayınladığı karşılıklı tarifelerle karşı karşıya kalan ülkelerin yer aldığı uzun listenin dışında kaldı. Trump ayrıca Vietnam'a %46, Japonya'ya %24, İngiltere'ye %10, Güney Kore'ye %25, Tayland'a %36, İsviçre'ye %31, Tayvan'a %32, Hindistan'a %26, Malezya'ya %24 vergi tarifesi açıkladı. Trump konuşmasında, ithal otomobillere %25 gümrük vergisi uygulayacaklarını hatırlattı. Gümrük tarifelerinin yükseltilmesi sonrasında yatırım ve tüketim harcamalarının azalması vasıtasıyla ABD’de resesyon endişeleri artış gösterdi. Aynı zamanda ticaret savaşının küresel büyüme üzerinde aşağı yönlü riski de beraberinde getirdiğini belirtelim. Yeni vergi açıklamalarının ardından, küresel risk iştahı düşerken. ABD borsaları geçtiğimiz hafta sert geri çekildi. Haftanın ajandasında; Çarşamba günü Fed’in Mart ayına dair toplantı tutanakları yayımlanacak. Fed bu toplantıda politika faizini beklentilere paralel %4,25-4,50 aralığında sabit tutmuştu. Noktasal grafikte 2025 için 50 baz puanlık faiz indirimi öngörüldü. Kısa vadeli faiz oranı vadeli işlemlerine göre Mayıs'a kadar Fed'in faiz indirimi beklentileri istihdam verilerinin ardından düşerken, son durumda indirimlerin Haziran'da başlaması bekleniyor. Haziran ayı indirim beklentisinin 50 baz puan civarında olduğunu söyleyebiliriz. Özellikle de tarifelerin etkisiyle yılın sonuna kadar büyümeye destek sağlanacağı beklentisi ile dört faiz indirim fiyatlaması devam ediyor. Perşembe günü ABD’de enflasyon verileri ön planda olacak.

ABD ve Çin arasındaki ticaret savaşlarının devamı ve uzun vadeli tahvil piyasasındaki satış baskısı, hisse senedi endekslerinde satışlarla karşılık buldu. S&P 500 %3,46, Dow Jones %2,50, Nasdaq %4,31 değer kaybetti. S&P 500 Endeksi’ndeki 11 ana sektörden 10’u günü kayıplarla tamamladı. Zaruri tüketim %0,21 değer kazanırken, altyapı hisseleri %0,63 değer kaybederek dirençli görünüm sundu. Enerji %6,40, teknoloji %4,55, telekomünikasyon ve isteğe bağlı tüketim sektörleri %4,15 değer kayıplarıyla en zayıf performansları gösterdiler. Trump, Çin’e olan gümrük vergisi oranını %145’e yükselttiğini duyurdu. 30 yıllık tahvil ihalesinin iyi geçmesine rağmen tahvil piyasasındaki satışlar dikkat çekti. Kısa vadeli tahviller alıcılı seyrederken, 10 yıllıklar %4,42, 30 yıllık devlet tahvili %4,87 seviyesinde kapanış gerçekleştirdi. Dolar Endeksi’nde ise zayıflık devam ediyor; %1,94 değer kaybeden endeks, 100,91 seviyesinde günü tamamladı. ABD Mart ayı enflasyon verisi beklentilerin altında kaldı. Manşet enflasyon verisi yıllıkta %2,4 ile %2,5 olan beklentinin altında, aylıkta ise %0,1 beklentinin altında -%0,1 açıklandı. Çekirdek veri de yıllıkta beklenti %3,0’ün altında %2,8, aylıkta %0,3’ün altında %0,1 açıklandı. Uçak bileti ücretleri %5,3, konaklama %4,3, araç sigortaları %0,8 geri çekilerek çekirdek enflasyon verisini aşağı çekti. Uçak bileti ücretlerindeki geri çekilme, havayolu sektöründeki zayıflığa yönelik beklentileri devam ettirdi. Manşet enflasyonda enerji fiyatlarındaki %2,39 geri çekilme etkili olurken, kira enflasyonu ise %0,33 artışla trende paralel gerçekleşti. Bugün ÜFE verileri ile Michigan Anketi takip ediliyor olacak. Asya endeksleri karışık işlem görürken, Avrupa endekslerinin güne yatay pozitif başlangıç yapması bekleniyor.

Piyasalarda dün

Günün Ajandası

ABD Piyasalarında Öne Çıkan Haberler

Avrupa Piyasalarında Öne Çıkan Haberler

- Danone (BN) hisseleri, %0,86 değer kazanımıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.

Global Piyasalarda Teknik GörünümS&P 500

S&P 500 Endeksi kapanışla birlikte %3.46 düşüş gerçekleştirdi. Güne 5.353 seviyesinde başladı ve gün içinde en yüksek 5.353, en düşük 5.115 seviyesinden işlem gördü. Kapanışı ise 5.268 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın üzerinde gerçekleşti. MACD çizgileri sat konumunda, sıfır çizgisinin altında hareket ediyor. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 5.396 olurken destek olarak 5.175 izlenebilir.

DOW JONES

Dow Jones Endeksi, 20 günlük hareketli ortalaması olan 41.160 seviyesinin altında fiyatlanıyor. Bu durum Dow Jones Endeksi için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 39.996 seviyesinde işlem gördükten sonra günü 39.593 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri sat konumunda, sıfır çizgisinin altında hareket ediyor. 40.452-41.195 dirençler, 38.861-37.895 destekler olarak değerlendirilebilir.

NASDAQ

Nasdaq Endeksi için günlük değişim %4.31 düşüşle gerçekleşmiş oldu.Nasdaq Endeksi 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumlu görünümdedir. Yükseliş halinde ilk direnç olarak 16.813 seviyesi takip edilirken bu direncin de geçilmesi halinde 17.160 takip edilebilir. Negatif hareketlerde ise destekler 16.096 ve 15.623 olarak izlenebilir.

EUR/USD

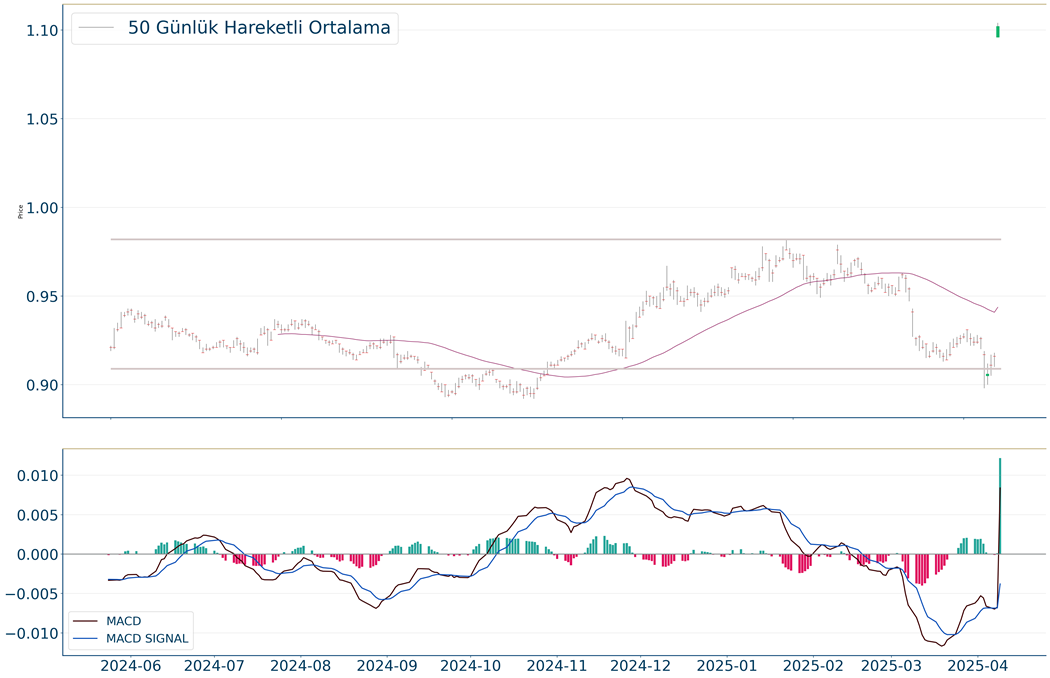

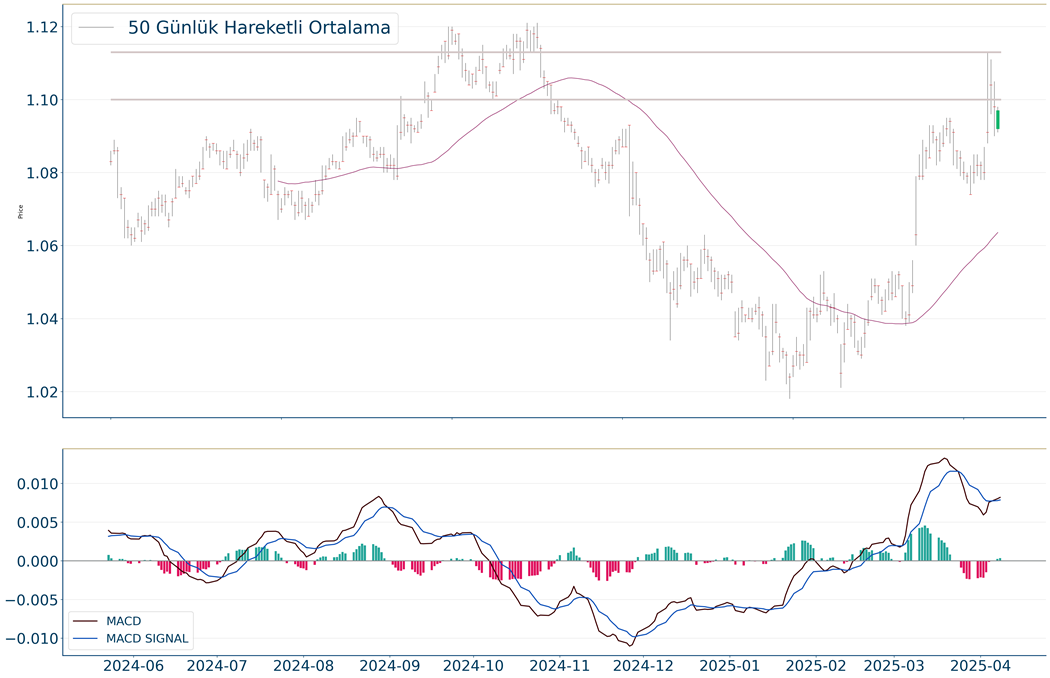

EUR/USD dün gerçekleşen işlemlerde en yüksek 1,136, en düşük ise 1,12 seviyesinde işlem gördükten sonra 1,13 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise EUR/USD adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 1,119 ve 1,099 desteklerini ve 1,155 ve 1,165 dirençlerini takip edeceğiz.

ALTIN ONS

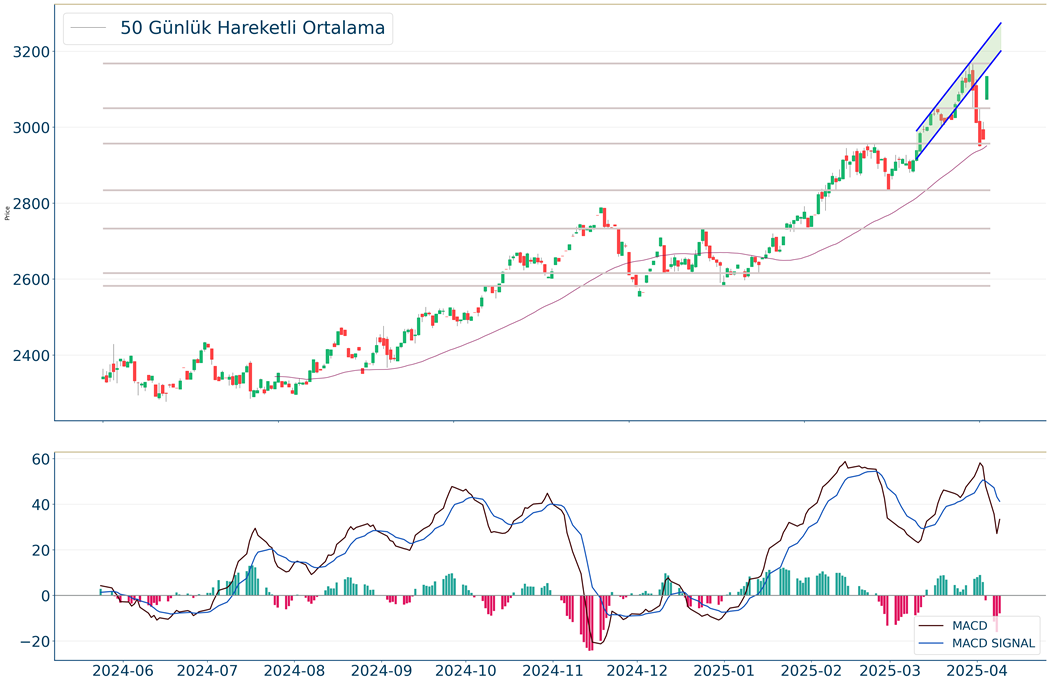

Ons Altın 3.237 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 2.959 seviyesinin de %9 altında seyrediyor. Bu seviyeye göre Ons Altın için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; 3.123 direnci kırıldı ve yeni direnç olarak 3.300 seviyesi takip edilecektir. Aşağı yönlü hareketliliklerde ise birinci destek 3.197, ikinci destek 3.142 seviyesi olacaktır.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.