Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

ABD Başkanı Trump’ın gümrük vergileri konusunda yeni kararları ve açıklamaları küresel piyasalarda volatilite yaratmaya devam ediyor. Trump geçen haftalarda 75'ten fazla ülke için ek tarifelerin 90 gün durdurulduğunu açıklamış, Çin’e ek vergi getirerek oranı %125’ten %145’e yükseltmişti. Beyaz Saray, Çin'den ithal edilen bazı ürünlere uygulanan gümrük vergilerinin, daha önce yürürlükte olan tarifelerle birlikte toplamda %245'e ulaştığını bildirmişti. Trump, tarifeler konusunda Çin de dahil olmak üzere her ülkenin görüşmek istediğini, tarifelerin durdurulması için tanınan süre dolmadan AB ile bir ticaret anlaşması yapılacağını düşündüğünü ifade etti. ECB artan ticaret gerginlikleri nedeniyle büyüme görünümünün kötüleşmesi ile birlikte üç temel faiz oranında 25’şer baz puanlık faiz indirimi gerçekleştirdi. Küresel büyümede aşağı yönlü riskler nedeniyle Fed’den Haziran ayı için faiz indirim beklentilerinin ağırlıkta olduğunu söyleyebiliriz. TCMB ağırlıklı olarak sabit bırakılması beklentilerine karşılık faizlerde artırım gerçekleştirdi. TCMB politika faiz oranını %42,5’ten %46’ya, gecelik vadede borç verme faizini %46’dan %49’a, gecelik vadede borçlanma faizini %41’den %44,5’e yükseltti. Karar metninde enflasyonun ana eğiliminin Mart’ta gerilediği belirtilirken, aylık temel mal enflasyonunun finansal piyasalardaki gelişmelerin etkisiyle Nisan’da bir miktar yükseleceği, hizmet enflasyonunun görece yatay seyredeceği öngörüldü. Öncü verilerin yurtiçi talebin ilk çeyrekte ivme kaybetmekle birlikte öngörülenin üzerinde seyrettiğini ve enflasyonu düşürücü etkisinin azaldığını ima ettiğini belirten TCMB, küresel ticarette artan korumacı eğilimlerin küresel iktisadi faaliyet, emtia fiyatları ve sermaye akımları kanalıyla dezenflasyon sürecine olası etkilerinin de yakından takip edildiği mesajını verdi. Piyasalar faiz artırım kararına ilk etapta karışık tepki verdi. Endeks kararın sonrasında Perşembe günü 9400 civarında satış baskısı altında kalırken, 9260 desteğine geri çekildi. Endeks enflasyon ile mücadele konusunda adım atılmasının vermiş olduğu olumlu etki ile yeniden 9400 direncine yöneldi. Cuma günü ise endeks 9400’ün üzerinde yükseliş denemelerinde güç kaybına uğrarken, 9300’ün altını test etti. Endeks günü bu seviyenin hafif üzerinde %0,8 oranında geri çekilme ile tamamladı. Endekste son durumda kısa vadeli üçgen sıkışma içerisinde olumlu görünüm korunuyor. 9400’ün kalıcı olarak üzerine yönelim kısa vadeli alçalan kanalın ve üçgen sıkışmanın yukarı tamamlanması için önemli. Bu durumda endekste 9500-9600 dirençlerine yükseliş gösterebilir. 9260 destek olarak geçerli iken, bu seviyenin üzerinde kısa vadeli görünüm olumlu olduğundan trade amaçlı alım yapılabilir ve mevcut trade pozisyonları korunabilir. Haftanın ajandasında Çarşamba günü yurtiçi piyasalar 23 Nisan dolayısıyla kapalı olacak. Avrupa ve ABD’de PMI imalat/hizmet endeksleri açıklanacak. Cuma günü S&P’nin Türkiye ile ilgili kredi not ve görünümüne dair değerlendirmesi bulunuyor.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

TCMB ağırlıklı olarak sabit bırakılması beklentilerine karşılık faiz oranlarında artırım gerçekleştirdi. TCMB politika faizi olan bir hafta vadeli repo ihale faiz oranının %42,5’ten %46’ya yükseltilmesine karar verdi. Kurul ayrıca, gecelik vadede borç verme faiz oranını %46’dan %49’a, gecelik vadede borçlanma faiz oranını ise %41’den %44,5’e yükseltti. Karar metninde enflasyonun ana eğiliminin Mart ayında gerilediği belirtilirken, aylık temel mal enflasyonunun finansal piyasalardaki gelişmelerin etkisiyle Nisan ayında bir miktar yükseleceği, hizmet enflasyonunun ise görece yatay seyredeceği öngörüldü. Öncü verilerin yurt içi talebin ilk çeyrekte ivme kaybetmekle birlikte öngörülenin üzerinde seyrettiğini ve enflasyonu düşürücü etkisinin azaldığını ima ettiğini belirten TCMB, küresel ticarette artan korumacı eğilimlerin küresel iktisadi faaliyet, emtia fiyatları ve sermaye akımları kanalıyla dezenflasyon sürecine olası etkilerinin de yakından takip edildiği mesajını verdi. Karar metninde enflasyon beklentileri ve fiyatlama davranışlarının dezenflasyon süreci açısından risk unsuru olmaya devam ettiği vurgulandı. Para politikasındaki kararlı duruşun; yurt içi talepte dengelenme, Türk lirasında reel değerlenme ve enflasyon beklentilerinde düzelme vasıtası ile dezenflasyon sürecini güçlendirdiğini ifade eden TCMB maliye politikasının artan eşgüdümünün de bu sürece önemli katkı sağlayacağını söyledi. TCMB politika faizine ilişkin atılacak adımların enflasyon görünümü odaklı, ihtiyatlı ve toplantı bazlı bir yaklaşımla belirleyeceğinin altını çizdi. BIST 100 kararın ardından oldukça volatil bir seyir izledi. Piyasalar faiz artırım kararına karışık bir bir tepki verdi. Endeks kararın sonrasında 9400 civarında satış baskısı altında kalırken, 9260 desteğine kadar geri çekildi. Endeks enflasyon ile mücadele konusunda adım atılmasının vermiş olduğu olumlu etki ile yeniden 9400 direncine yöneldi. Buna paralel endeks günü %1,4 yükselişle, bankacılık endeksi ise yataya yakın bir seyirle tamamladı. Endekste son durumda kısa vadeli üçgen sıkışma içerisinde olumlu görünüm korunuyor. Endekste 9400’ün kalıcı olarak üzerine yönelim kısa vadeli alçalan kanalın ve üçgen sıkışmanın yukarı tamamlanması için önemli. Bu durumda endekste 9500-9600-9700 dirençlerine yükseliş gösterebilir. 9260 destek olarak geçerli iken, bu seviyenin üzerinde trade amaçlı alım yapılabilir ve mevcut trade pozisyonları korunabilir. ECB ise faizleri indirme kararı aldı. Banka mevduat faizini %2,50’den %2,25’e, ana refinansman faizini %2,65’ten %2,40’a, marjinal fonlama faizini de %2,90’dan %2,65’e düşürdü. Karar metninde artan ticaret gerginlikleri nedeniyle büyüme görünümünün kötüleştiği belirtildi. Jeopolitik gerginliklerin belirsizlik için temel unsurlardan biri olduğunu söyleyen Lagarde, piyasa tepkilerinin de talep üzerinde etkili olabileceğini ifade etti. Lagarde 50 baz puan hakkında bazı tartışmaların olduğunu, ayrıca daha fazla faiz indirimin yolunun açık olduğunu söyledi.

Güne değer kayıplarıyla başlayan ABD hisse senedi endekslerinde, Fed Başkanı Jerome Powell’ın açıklamalarının ardından satışlar ivme kazandı. S&P 500 %2,24, Dow Jones %1,73, Nasdaq %3,07 değer kayıplarıyla günü tamamladı. 11 sektörden 10’u negatif fiyatlandı. Enerji sektörü %0,80 değer kazanımı ile pozitif işlem gören tek sektör olarak öne çıktı; teknoloji %3,94, isteğe bağlı tüketim %2,69, telekomünikasyon %2,48 kayıplarla en zayıf performansları gösterdiler. Jerome Powell, gümrük vergisi artışlarının beklenenden çok daha büyük olduğuna ve enflasyona yönelik etkileri olacağına değinirken belirsizliklerin çok fazla olduğuna, büyümenin negatif etkilenebileceğine değindi. Merkez bankasının politika uygulamalarında zorlu bir durumda olduğunu açıklayan Powell, Fed’in piyasaya müdahale etmeyeceğini net bir şekilde açıkladı. Nvidia ve AMD’nin ürünlerine yönelik Çin satışlarına kısıtlamalarının maddi kayıplarını açıklamasıyla sektör hisseleri sert değer kaybetti. ABD yetkililerinin yaklaşık 70 ülkeyle Çin’in kendi ülkeleri üzerinden ticaret gerçekleştirmemelerini talep etmeyi planladığı haberi takip edildi. ABD’nin Çin’e yönelik gümrük vergisi oranı ise %245 seviyesine artırıldı. ABD Mart ayı perakende satış verisi %1,3 beklentinin üzerinde %1,4; çekirdek perakende satış verisi ise %0,4 beklentinin üzerinde %0,5 artış gösterdi. Veride 15 kategorinin 4’ünde yavaşlama takip edildi. Endeks vadeli kontratları Asya seansında TSMC’nin beklenti üzerinde açıkladığı finansalların ardından pozitif işlem görmekte. Asya endeksleri pozitif fiyatlanırken, Avrupa endekslerinin güne yatay negatif başlangıç yapması bekleniyor.

Piyasalarda dün

Günün Ajandası

SaatBölgeVeriDönemBeklentiÖnceki09:00AlmanyaÜretici Fiyat Endeksi(Aylık)Mart-%0.1-%0.215:15Euro BölgesiECB Refinansman Operasyon Gösterge Faiz OranıNisan%2.40%2.6515:15Euro BölgesiECB Mevduat Faiz OranıNisan%2.25%2.5015:15Euro BölgesiECB Marjinal Faiz OranıNisan%2.65%2.9015:30ABDKonut BaşlangıçlarıMart1.41mln1.501mln15:30ABDKonut Başlangıçları(Aylık)Mart-%6.1%11.2ABD Piyasalarında Öne Çıkan HaberlerNvidia (NVDA) hisseleri, Çin’e yönelik H20 çiplerinin kısıtlanmasının ardından ilk çeyrekte 5,5 milyar ABD Doları değerinde kayba uğrayacağını açıklamasıyla %6,87 değer kaybetti. Advanced Micro Devices (AMD) hisseleri, şirketin MI308 çiplerinin Çin’e satışına yönelik açıklanan kısıtlamaların ardından ilk çeyrekte 800 milyon ABD Doları değerinde kayıp yaşayacağını açıklamasıyla %7,35 değer kaybıyla işlem gördü. ASML Holding (ASML) hisseleri, açıkladığı finansallarının ardından gümrük vergileri nedeniyle satış tahminlerinin zayıf kalmasıyla %5,19 değer kaybetti. United Airlines (UAL) hisseleri, beklentilerin üzerinde açıklanan 1Ç25 finansallarına rağmen yıl boyunca zayıf talep nedeniyle kapasite düşürme kararının etkisiyle %0,01 değer kaybıyla yatay negatif işlem gördü. Tesla (TSLA) hisseleri, şirketin Çin'den parça sevk etme planlarının Başkan Donald Trump'ın Çin mallarına yönelik gümrük vergilerini artırmasının ardından askıya alındığını haberlerinin ardından %4,94 değer kaybetti.Avrupa Piyasalarında Öne Çıkan HaberlerAnheuser Busch (ABI) hisseleri, %2,64 primle EuroStoxx50 Endeksi’nin en iyi performansını gösterdi. ASML Holding (ASML) hisseleri, %5,19 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi dün gerçekleşen işlemlerde en yüksek 5.367, en düşük ise 5.220 seviyesinde işlem gördükten sonra 5.275 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise S&P 500 Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 5.226 ve 5.102 desteklerini ve 5.418 ve 5.481 dirençlerini takip edeceğiz.DOW JONESGeçtiğimiz günü %1.73 düşüşle tamamladı. Dow Jones Endeksi 20 günlük hareketli ortalamasının altında kapanış gerçekleştirdi.20-50-200 günlük hareketli ortalamalar 40.855,42.291,42.205 olarak sıralanabilir. Son kapanışla birlikte 40.138 desteği kalıcı olamadı ve aşağı yönlü kırıldı. Gün itibarıyla yeni destek olarak 39.367 seviyesi takip ediliyor, ikinci destek seviyesi ise 38.440 oldu. Direnç seviyeleri için ise 40.786-41.215 takip edilecektir.NASDAQNasdaq Endeksi 16.307 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 18.099 seviyesinin de %11 üzerinde seyrediyor. Bu seviyeye göre Nasdaq Endeksi için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Gün kapanışına göre 16.698 desteği kırıldı. Yeni destekler 16.125-15.722 haline geldi. 16.745-16.974 noktaları ise dirençler olarak takip edilebilir.EUR/USDEUR/USD kapanışla birlikte %0.78 yükseliş gerçekleştirdi. Güne 1,14 seviyesinde başladı ve gün içinde en yüksek 1,141, en düşük 1,136 seviyesinden işlem gördü. Kapanışı ise 1,138 seviyesinde tamamladı. EUR/USD 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumlu görünümdedir. MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Yükseliş halinde ilk direnç olarak 1,162 seviyesi takip edilirken bu direncin de geçilmesi halinde 1,168 takip edilebilir. Negatif hareketlerde ise destekler 1,13 ve 1,113 olarak izlenebilir.ALTIN ONSOns Altın, 20 günlük hareketli ortalaması olan 3.093 seviyesinin üzerinde fiyatlanıyor. Bu durum Ons Altın için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 3.371 seviyesinde işlem gördükten sonra günü 3.345 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. 3.424-3.447 dirençler, 3.320-3.261 destekler olarak değerlendirilebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

ABD Piyasalarında Öne Çıkan Haberler

Avrupa Piyasalarında Öne Çıkan Haberler

S&P 500 Endeksi dün gerçekleşen işlemlerde en yüksek 5.367, en düşük ise 5.220 seviyesinde işlem gördükten sonra 5.275 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise S&P 500 Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 5.226 ve 5.102 desteklerini ve 5.418 ve 5.481 dirençlerini takip edeceğiz.

Geçtiğimiz günü %1.73 düşüşle tamamladı. Dow Jones Endeksi 20 günlük hareketli ortalamasının altında kapanış gerçekleştirdi.20-50-200 günlük hareketli ortalamalar 40.855,42.291,42.205 olarak sıralanabilir. Son kapanışla birlikte 40.138 desteği kalıcı olamadı ve aşağı yönlü kırıldı. Gün itibarıyla yeni destek olarak 39.367 seviyesi takip ediliyor, ikinci destek seviyesi ise 38.440 oldu. Direnç seviyeleri için ise 40.786-41.215 takip edilecektir.

Nasdaq Endeksi 16.307 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 18.099 seviyesinin de %11 üzerinde seyrediyor. Bu seviyeye göre Nasdaq Endeksi için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Gün kapanışına göre 16.698 desteği kırıldı. Yeni destekler 16.125-15.722 haline geldi. 16.745-16.974 noktaları ise dirençler olarak takip edilebilir.

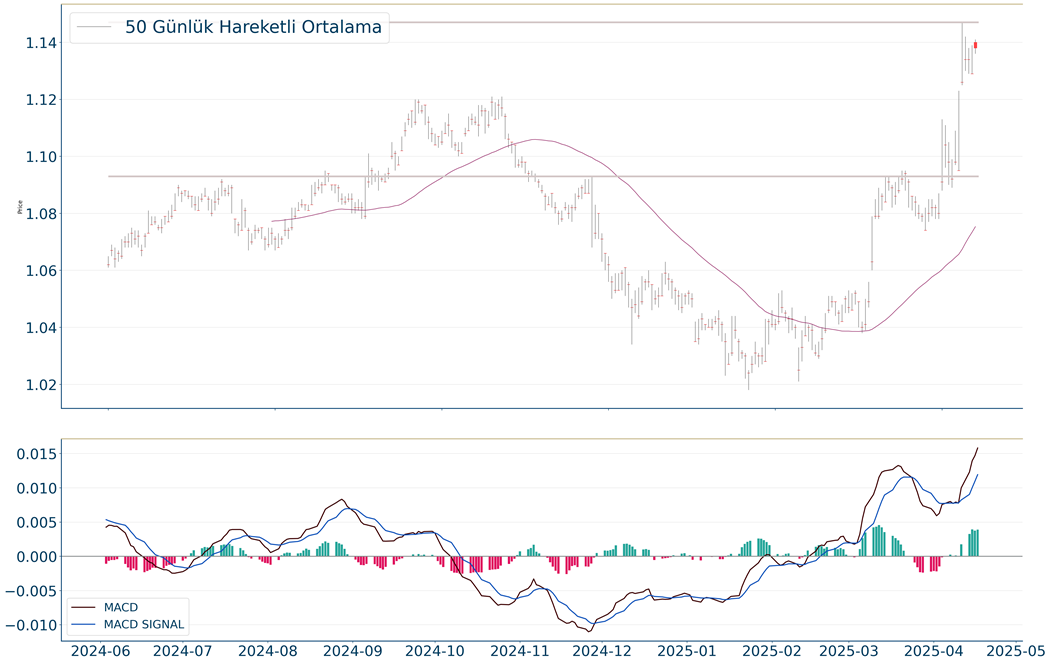

EUR/USD kapanışla birlikte %0.78 yükseliş gerçekleştirdi. Güne 1,14 seviyesinde başladı ve gün içinde en yüksek 1,141, en düşük 1,136 seviyesinden işlem gördü. Kapanışı ise 1,138 seviyesinde tamamladı. EUR/USD 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumlu görünümdedir. MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Yükseliş halinde ilk direnç olarak 1,162 seviyesi takip edilirken bu direncin de geçilmesi halinde 1,168 takip edilebilir. Negatif hareketlerde ise destekler 1,13 ve 1,113 olarak izlenebilir.

Ons Altın, 20 günlük hareketli ortalaması olan 3.093 seviyesinin üzerinde fiyatlanıyor. Bu durum Ons Altın için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 3.371 seviyesinde işlem gördükten sonra günü 3.345 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. 3.424-3.447 dirençler, 3.320-3.261 destekler olarak değerlendirilebilir.

BIST 100 Endeksi dün yurtdışı borsalara paralel aşağı yönlü seyir izledi. Endeks 9400 civarında gelen satışlarla birlikte 9260 desteğinin altını test etti. Endeks günü bu seviyenin hafif üzerinde %1,4 oranında düşüşle tamamladı. Endekste 9260’ın üzeri tepki alımlarının gerçekleşmesi ve görünümde bir bozulma olmaması için öne çıkıyor. Aksi halde zayıflayan görünüm ile birlikte 9200’ün altında 9050 ise ana destek seviyesi olarak takip edilebilir. 9260’ın altında yeni alım konusunda aceleci olunmamalı görüşündeyiz. Bankacılık endeksinde 11.900’ün altına yönelim halinde aşağı yönlü hareketler görebiliriz. ABD’de son gelişmelere baktığımızda; Başkan Trump değerli minerallere yönelik gümrük vergilerinin gerekliliği konusunda bir soruşturma başlattı. Trump geçen hafta kendileriyle iletişime geçen ve misilleme yapmayan 75'ten fazla ülke için ek tarifelerin 90 gün durdurulduğunu açıklamış, sonrasında Çin’e ek vergi getirerek oranı %125’ten %145’e yükseltmişti. Beyaz Saray, Çin'den ithal edilen bazı ürünlere uygulanan gümrük vergilerinin, daha önce yürürlükte olan tarifelerle birlikte toplamda %245'e ulaştığını bildirdi. Elektrikli araçlar ve enjektörler gibi ürünlerin 301. Madde kapsamında %100 gümrük vergisine tabi olduğunu kaydeden yetkili, bu ürünlere aynı zamanda fentanil tarifesi ve karşılıklı tarifelerin de uygulandığını, böylece toplam gümrük vergisi oranının %245'e ulaştığını ifade etti. ABD borsalarında volatil seyir devam ediyor. Yarın ise tatil dolayısıyla kapalı olacak. Bugün içeride TCMB, dışarıda ise ECB’nin faiz kararı öne çıkıyor. TCMB 27 Mart’ta ara bir toplantı ile iç odaklı gelişmelerin enflasyon görünümü açısından risk oluşturabileceğini değerlendirerek, sıkı parasal duruşunu destekleyici yönünde tedbirler almıştı. Bu doğrultuda Kurul, TCMB gecelik vadede borç verme faiz oranının %44’ten %46’ya yükseltilmesine karar verdi. TCMB finansal piyasaların etkin işleyişinin sürdürülmesi amacıyla gerekli görülmesi halinde ek önlemler alınacağının mesajını iletmişti. TCMB’nin fonlama faizini yükseltmesi ile birlikte TL’nin maliyetinin arttığını söyleyebiliriz. TCMB’nin bugün %42,5 olan politika faizinde bir değişikliğe gitmesi beklenmiyor. TCMB’nin toplantı metninde ara mesajları takip edilecek. Euro Bölgesi’nde büyümede aşağı yönlü risk nedeniyle ECB’nin faiz indirimine gitmesi bekleniyor. ECB’nin 3 temel politika faizinde 25'er baz puan indirime gideceği öngörülüyor. Buna göre; refinansman faiz oranının %2,65’ten %2,40’a düşürülmesi yönelik beklentiler mevcut. ECB Başkanı Lagarde, tarifeler konusundaki açıklamaları yakından takip ettiklerini, fiyat istikrarı ve finansal istikrarı sağlamak için ellerindeki bütün araçları kullanmaya hazır olduklarını söyledi. Küresel likiditenin olası bir şekilde artacak olması önümüzdeki dönemde piyasaların performansına olumlu yansıyabilir.

ABD hisse senedi endeksleri günü yatay negatif tamamladı. S&P 500 %0,17, Dow Jones %0,38, Nasdaq %0,05 değer kayıplarıyla günü tamamladı. Teknoloji gayrimenkul, finans, altyapı hisseleri pozitif işlem görürken, isteğe bağlı tüketim, sağlık, zaruri tüketim, ham madde sektörleri en zayıf performansları sergilediler. Citibank ve Bank of America finansalları sektör hisselerinde pozitif fiyatlamalara sebebiyet verdi. Bank of America CEO’su resesyon beklentisinde olmadıklarını belirtti. Seans sonunda açıklanan Nvidia’nın Çin’e yönelik H20 çiplerinin satış yasağı seans sonunda ve vadeli kontratlarda endekslerin negatif işlem görmesiyle sonuçlandı. Çin 1. çeyrekte %5,4 ile %5,2 olan beklentinin üzerinde büyüme kaydetti. Perakende satış verisi %4,2 beklentinin üzerinde %5,9 artış gösterdi. İşsizlik oranı ise %5,4 seviyesinden %5,2’ye geri çekildi. Gümrük vergileri gündemine rağmen Çin ekonomisi büyüme ve ekonomik aktivite tarafında pozitif sinyaller verdi. Ekonomik veri akışında bugün perakende satış verileri ile Powell’ın açıklamaları takip ediliyor olacak. ABD dıında ise Euro bölgesi TÜFE verileri ve Kanada Merkez Bankası faiz oranı kararı izlenecek. Asya endeksleri negatif işlem görürken, Avrupa endekslerinin güne negatif başlangıç yapması bekleniyor.

SaatBölgeVeriDönemBeklentiÖnceki09:00İngiltereTüketici Fiyat Endeksi(Aylık)Mart%0.5%0.409:00İngiltereÇekirdek TÜFE(Aylık)Mart%0.5%0.409:00İngilterePerakende Fiyat Endeksi(Aylık)Mart-%0.611:00Euro BölgesiCari İşlemler Dengesi(Euro)Şubat-35.4 mlr12:00Euro BölgesiTüketici Fiyat Endeksi(Final-Aylık)Mart%0.6%0.612:00Euro BölgesiÇekirdek TÜFE(Final-Yıllık)Mart%2.4%2.412:00Euro BölgesiÇekirdek TÜFE(Final-Aylık)Mart%1.0%1.012:00Euro BölgesiTüketici Fiyat Endeksi(Final-Yıllık)Mart%2.2%2.215:30ABDPerakende Satışlar(Aylık)Mart%1.2%0.215:30ABDOtomobil Hariç Perakende Satışlar(Aylık)Mart%0.3%0.316:15ABDSanayi Üretimi(Aylık)Mart-%0.1%0.716:15ABDKapasite Kullanım OranıMart%77.9%78.216:15ABDİmalat Sanayi Üretimi(Aylık)Mart%0.3%0.916:15ABDMadencilik Üretimi(Aylık)Mart-%2.8ABD Piyasalarında Öne Çıkan HaberlerBoeing (BA) hisseleri, Çin'in havayolu şirketlerine Boeing jetlerini daha fazla teslim almamalarını söylediği haberinin ardından %2,36 düştü. Netflix (NFLX) hisseleri, şirketin 2030 yılına dair 1 trilyon ABD Doları piyasa değeri ve faaliyet karını 3 katına çıkarma hedefini bildirdiği haberlerin üzerine %4,83 değer kazandı. Bank of America (BAC) hisseleri, net faiz gelirinin beklenti altında kalmasına rağmen ciro ve kar rakamlarında beklentilerin aşılmasıyla %3,60 primli işlem gördü. Citigroup (C) hisseleri, net faiz gelirlerinin beklentilerin üzerinde %4 büyüdüğü ve kar beklentilerin aşıldığı 1Ç25 finansallarının ardından %1,76 değer kazandı. Johnson & Johnson (JNJ) hisseleri, beklentinin üzerinde ilk çeyrek kar ve geliri açıklayan şirket, ilaç geliştiricisi Intra-Cellular Therapies'in satın alınmasını yansıtacak şekilde tüm yıl satış görünümünü yükseltmesiyle %0,48 kaydetti.Avrupa Piyasalarında Öne Çıkan HaberlerStellantis (STLAM) hisseleri, %6,46 primle EuroStoxx50 Endeksi’nin en iyi performansını gösterdi. LVMH (MC) hisseleri, %7,82 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi haftalık bakıldığında %8.31 yukarıda, aylık bakıldığında ise %3.88 aşağıda seyrederken güncel olarak 5.396 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin üzerinde, negatif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 5.530 ve 5.565 dirençleri ve 5.362 ve 5.263 destekleri izlenebilir.DOW JONESDow Jones Endeksi için günlük değişim %0.38 düşüşle gerçekleşmiş oldu.Son kapanış 5 günlük hareketli ortalamanın üzerinde gerçekleşti. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 41.381 olurken destek olarak 40.138 izlenebilir.NASDAQNasdaq Endeksi haftalık bakıldığında %10.19 yukarıda, aylık bakıldığında ise %3.89 aşağıda seyrederken güncel olarak 16.823 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD al pozisyonunda, negatif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 17.229 ve 17.355 dirençleri ve 16.698 ve 16.387 destekleri izlenebilir.EUR/USDEUR/USD 1,133 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 1,073 seviyesinin de %5 altında seyrediyor. Bu seviyeye göre EUR/USD için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Yukarı yönlü hareketlerde izlenebilecek birinci direnç 1,156 olurken destek olarak 1,124 izlenebilir.ALTIN ONSOns Altın geçtiğimiz günü 3.286 seviyesinde %2.54 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım bölgesinde olduğu görülebilir. Öte yandan, ilk direnç olarak 3.351 seviyesi karşımıza çıkarken bu seviyenin üzerinde 3.382 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 3.246 ve 3.191 destekleri takip edilmelidir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi haftalık bakıldığında %8.31 yukarıda, aylık bakıldığında ise %3.88 aşağıda seyrederken güncel olarak 5.396 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin üzerinde, negatif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 5.530 ve 5.565 dirençleri ve 5.362 ve 5.263 destekleri izlenebilir.

Dow Jones Endeksi için günlük değişim %0.38 düşüşle gerçekleşmiş oldu.Son kapanış 5 günlük hareketli ortalamanın üzerinde gerçekleşti. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 41.381 olurken destek olarak 40.138 izlenebilir.

Nasdaq Endeksi haftalık bakıldığında %10.19 yukarıda, aylık bakıldığında ise %3.89 aşağıda seyrederken güncel olarak 16.823 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD al pozisyonunda, negatif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 17.229 ve 17.355 dirençleri ve 16.698 ve 16.387 destekleri izlenebilir.

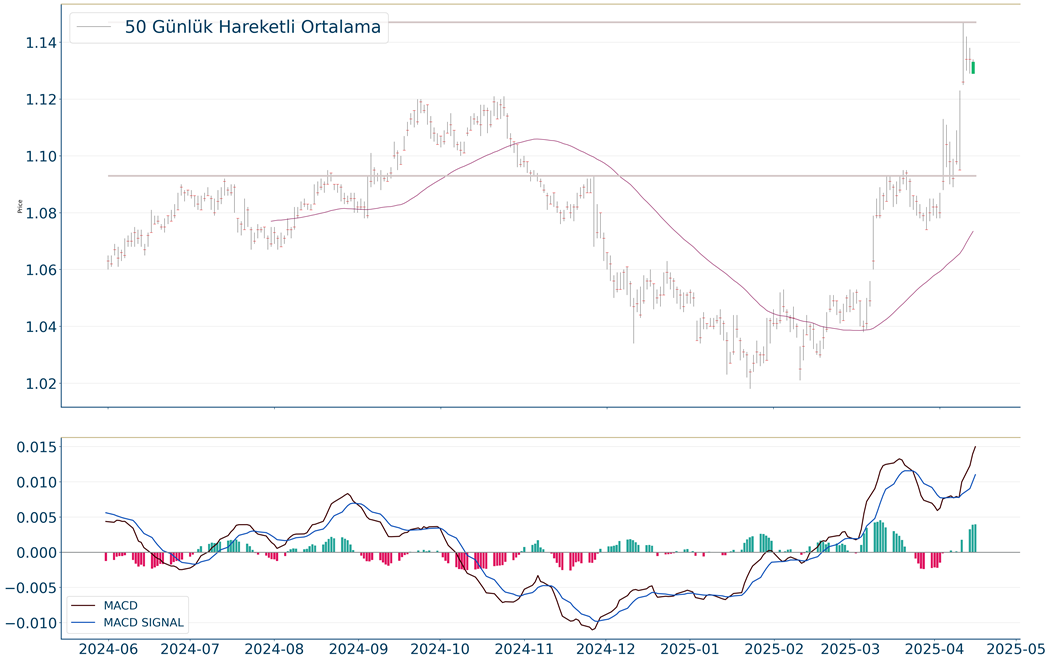

EUR/USD 1,133 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 1,073 seviyesinin de %5 altında seyrediyor. Bu seviyeye göre EUR/USD için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Yukarı yönlü hareketlerde izlenebilecek birinci direnç 1,156 olurken destek olarak 1,124 izlenebilir.

Ons Altın geçtiğimiz günü 3.286 seviyesinde %2.54 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım bölgesinde olduğu görülebilir. Öte yandan, ilk direnç olarak 3.351 seviyesi karşımıza çıkarken bu seviyenin üzerinde 3.382 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 3.246 ve 3.191 destekleri takip edilmelidir.

BIST 100 Endeksi 9400-9500 bandı dahilinde olumlu tarafta kalma çabası gösterdi. Endeks son dönemde 9500 direncine doğru yükselişten güç kaybederken, 9400’ün hafif altına geri çekildi. Endeks günü %0,3 düşüşle tamamladı. Endekste 9500 direnç olarak korunurken, bu seviye kısa vadeli alçalan kanalın yukarı tamamlanması ve yükselen trendin başlaması için önemli. 9500’ün kalıcı olarak aşılması ile birlikte endekste 9600-9700 dirençlerine doğru yükselişin devamını görebiliriz. 9275 ana destek konumunda. Bu seviye kısa vadeli görünüm için öne çıkıyor. 9275’in üzerinde kaldığı sürece trade amaçlı alım yapılabilir ve trade fırsatları değerlendirilebilir. Bankacılık endeksinde 11.900 desteğinin üzeri tepki alımlarının devamı için izlenebilir. 12.300 ise direnç seviyesidir. Yurtdışı gelişmelere baktığımızda; ABD Başkanı Trump kendileriyle iletişime geçen ve misilleme yapmayan 75'ten fazla ülke için ek tarifelerin 90 gün durdurulduğunu açıklamış, sonrasında Çin’e ek vergi getirerek oranı %125’ten %145’e yükseltmişti. Gümrük tarifelerinin yükseltilmesi sonrasında yatırım ve tüketim harcamalarının azalması vasıtasıyla ABD’de resesyon endişeleri artış gösteriyor. Aynı zamanda dünyanın iki en büyük ekonomileri arasındaki ticaret savaşının küresel büyüme üzerinde aşağı yönlü riskleri de beraberinde getirdiğini belirtelim. Diğer yandan Trump, otomobil şirketlerine ABD'de üretim yapmaları için daha fazla zaman tanımak amacıyla ithal araç ve parçalarda gümrük vergilerinde olası geçici muafiyetleri araştırıyor. Trump’ın bu açıklaması tarifeler konusunda esneklik göstermeye başladığına yönelik işareet olarak algılandı. Haftanın ajandasında, yarın TCMB’nin faiz kararı öne çıkıyor. TCMB 27 Mart’ta ara bir toplantı ile iç odaklı gelişmelerin enflasyon görünümü açısından risk oluşturabileceğini değerlendirerek, sıkı parasal duruşunu destekleyici yönünde tedbirler almıştı. Bu doğrultuda Kurul, TCMB gecelik vadede borç verme faiz oranının %44’ten %46’ya yükseltilmesine karar verdi. TCMB finansal piyasaların etkin işleyişinin sürdürülmesi amacıyla gerekli görülmesi halinde ek önlemler alınacağının mesajını iletmişti. TCMB’nin fonlama faizini yükseltmesi ile birlikte TL’nin maliyetinin arttığını söyleyebiliriz. TCMB’nin yarın %42,5 olan politika faizinde bir değişikliğe gitmesi beklenmiyor. TCMB’nin toplantı metninde ara mesajları takip edilecek. Euro Bölgesi’nde büyümede aşağı yönlü risk nedeniyle ECB’nin faiz indirimine gitmesi bekleniyor. ECB’nin 3 temel politika faizinde 25'er baz puan indirime gideceği öngörülüyor. Buna göre; refinansman faiz oranının %2,65’ten %2,40’a düşürülmesi yönelik beklentiler mevcut. ECB Başkanı Lagarde, tarifeler konusundaki açıklamaları yakından takip ettiklerini, fiyat istikrarı ve finansal istikrarı sağlamak için ellerindeki bütün araçları kullanmaya hazır olduklarını söyledi. Küresel likiditenin olası bir şekilde artacak olması önümüzdeki dönemde piyasaların performansına olumlu yansıyabilir.

ABD hisse senedi endeksleri, Trump yönetiminin Çin’den gelen akıllı telefon, bilgisayar ve diğer bazı elektronik ekipmanları yüksek vergi oranlarından şimdilik muaf tutmasıyla toparlandı. Donald Trump, sosyal medya hesabından yaptığı açıklamada yarı-iletkenlere yönelik vergi paketinde bahsi geçen sektörlere yönelik vergi açıklanabileceğini belirtti. S&P 500 %0,79, Dow Jones %0,78, Nasdaq %0,64 primlerle günü tamamladılar. Gayrimenkul %2,15, altyapı %1,75, zaruri tüketim %1,64 oranında primlenmelerle en iyi performansları gösterdiler. İsteğe bağlı tüketim sektörü %0,10 değer kaybıyla günü negatif tamamlayan tek sektör oldu. ABD yönetimi, ithal ilaçlar ile yarı iletken sektörüne yönelik olarak ulusal güvenliğe etkilerini incelemek üzere iki ayrı soruşturma başlattı. Donald Trump’ın otomotiv sektörüne yönelik olarak tarifelere ara vermeyi düşündüğü sözleri sektör hisselerinde pozitif fiyatlandı. Tahvil piyasası günü alıcılı seyirle tamamlarken, 2 yıllık ABD devlet tahvili 12 baz puan daralmayla %3,85, 10 yıllık tahviller 11 puan daralmayla %4,38 seviyesine işlem gördü. Dolar Endeksi’nde ise zayıflık devam etti. Aktif vade bakır kontratı %2,27 değer kazanırken, OPEC’in küresel petrol talebine yönelik artış tahminini aşağı yönlü revize ettiği raporun ardından petrol günü yatay pozitif tamamladı. Asya endeksleri yatay pozitif işlem görürken, Avrupa endekslerinin de güne pozitif başlangıç yapması bekleniyor.

SaatBölgeVeriDönemBeklentiÖnceki09:00İngiltereİşsizlik OranıŞubat%4.4%4.412:00Euro BölgesiSanayi Üretimi(Aylık)Şubat-%0.3%0.812:00AlmanyaZEW Ekonomik Beklenti EndeksiNisan10.0.51.612:00AlmanyaZEW Cari Koşullar EndeksiNisan-86.8-87.612:05.Euro BölgesiZEW Ekonomik Beklenti EndeksiNisan14.2.39.812:05.Euro BölgesiZEW Cari Koşullar EndeksiNisan--45212:05.ABDZEW Ekonomik Beklenti EndeksiNisan--48.712:05.ABDZEW Cari Koşullar EndeksiNisan-6.7ABD Piyasalarında Öne Çıkan HaberlerApple (AAPL) hisseleri, Çin’den gelen akıllı telefonlara yönelik gümrük vergisi politikalarında iyimser haber akışlarının devam etmesiyle haftaya %2,21 değer kazanarak başlangıç yaptı. Nvidia (NVDA) hisseleri, şirketin Texas’ta üretim ortaklarıyla birlikte yapay zeka süper bilgisayar üretimi yapacağı haberinin ardından %0,20 değer kaybetti, yatırımın 500 milyar ABD Doları seviyesine kadar yükseltilebileceği açıklandı. Intel (INTC) hisseleri, Altera biriminin çoğunluk hisselerinin özel sermaye şirketine satıldığı haberinin ardından %2,89 değer kazandı. Şirket anlaşmadan 8.75 milyar ABD Doları nakit girişi sağlayacak. General Motors (GM) hisseleri, Donald Trump’ın otomotiv sektörüne yönelik gümrük vergilerinin durdurulabileceğini açıklamasıyla %3,46 değer kazandı. Ford Motor hisselerinde ise %4,07 oranında değer kazanımı takip edildi. Goldman Sachs (GS) hisseleri, 1Ç25 finansallarında, satış ve alım-satım segmentindeki güçlü gelir büyümesinin etkisiyle kar ile ciro beklentileri aşıldı ve günü %1,93 primle tamamladı.Avrupa Piyasalarında Öne Çıkan HaberlerAdyen (ADYEN) hisseleri, %6,70 primle EuroStoxx50 Endeksi’nin en iyi performansını gösterdi. L’Oreal (OR) hisseleri, %0,92 değer kazanımıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi, 20 günlük hareketli ortalaması olan 5.503 seviyesinin altında fiyatlanıyor. Bu durum S&P 500 Endeksi için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 5.459 seviyesinde işlem gördükten sonra günü 5.405 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD sat pozisyonunda, negatif bölgede hareket ediyor. 5.535-5.587 dirençler, 5.354-5.248 destekler olarak değerlendirilebilir.DOW JONESDow Jones Endeksi kapanışla birlikte %0.78 yükseliş gerçekleştirdi. Güne 40.546 seviyesinde başladı ve gün içinde en yüksek 40.778, en düşük 40.159 seviyesinden işlem gördü. Kapanışı ise 40.524 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın üzerinde gerçekleşti. MACD çizgileri sat konumunda, sıfır çizgisinin altında hareket ediyor. Gün içinde pozitif performans gerçekleşmesi halinde 41.425-41.787 direnç, negatif performans gerçekleşmesi halinde ise 40.122-39.386 destek seviyeleri olarak izlenebilir.NASDAQNasdaq Endeksi geçtiğimiz günü 16.831 seviyesinde %0.64 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 17.294 seviyesi karşımıza çıkarken bu seviyenin üzerinde 17.496 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 16.678 ve 16.278 destekleri takip edilmelidir.EUR/USD Gün içi görülen en yüksek seviye 1,137 iken kapanış 1,135 seviyesinde %0.09 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 1,126 seviyesi yeni destek görevi görürken kısa vadeli direnç 1,159 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 1,11 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 1,165 seviyesini ikinci direnç olarak izleyeceğiz.ALTIN ONSOns Altın dün gerçekleşen işlemlerde en yüksek 3.216, en düşük ise 3.216 seviyesinde işlem gördükten sonra 3.237 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Ons Altın adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 3.204 ve 3.165 desteklerini ve 3.291 ve 3.307 dirençlerini takip edeceğiz.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi, 20 günlük hareketli ortalaması olan 5.503 seviyesinin altında fiyatlanıyor. Bu durum S&P 500 Endeksi için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 5.459 seviyesinde işlem gördükten sonra günü 5.405 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD sat pozisyonunda, negatif bölgede hareket ediyor. 5.535-5.587 dirençler, 5.354-5.248 destekler olarak değerlendirilebilir.

Dow Jones Endeksi kapanışla birlikte %0.78 yükseliş gerçekleştirdi. Güne 40.546 seviyesinde başladı ve gün içinde en yüksek 40.778, en düşük 40.159 seviyesinden işlem gördü. Kapanışı ise 40.524 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın üzerinde gerçekleşti. MACD çizgileri sat konumunda, sıfır çizgisinin altında hareket ediyor. Gün içinde pozitif performans gerçekleşmesi halinde 41.425-41.787 direnç, negatif performans gerçekleşmesi halinde ise 40.122-39.386 destek seviyeleri olarak izlenebilir.

Nasdaq Endeksi geçtiğimiz günü 16.831 seviyesinde %0.64 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 17.294 seviyesi karşımıza çıkarken bu seviyenin üzerinde 17.496 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 16.678 ve 16.278 destekleri takip edilmelidir.

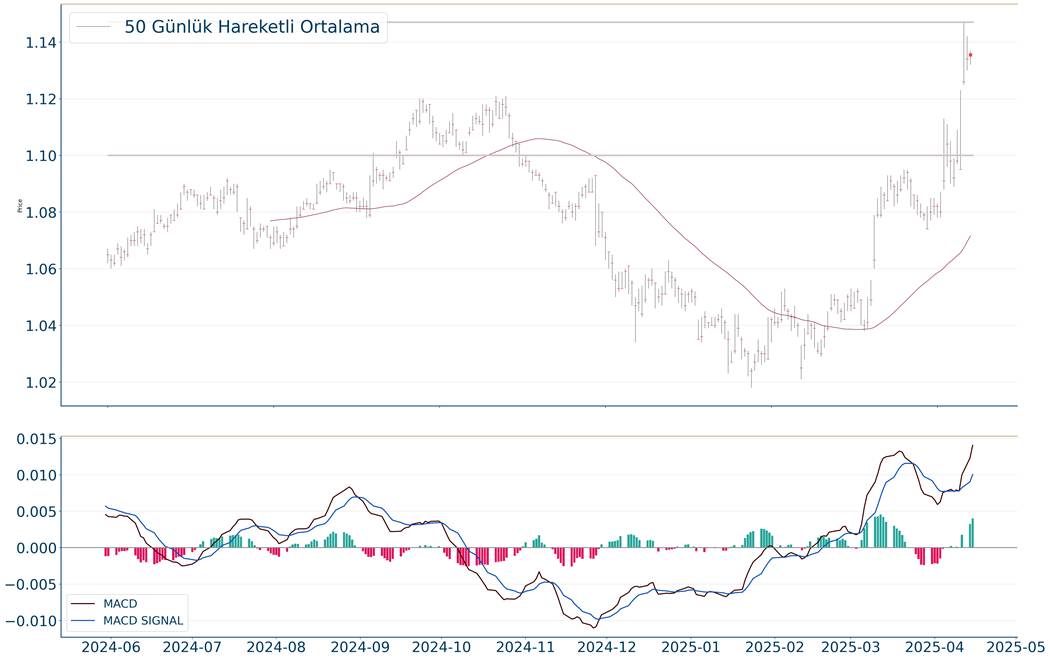

Gün içi görülen en yüksek seviye 1,137 iken kapanış 1,135 seviyesinde %0.09 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 1,126 seviyesi yeni destek görevi görürken kısa vadeli direnç 1,159 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 1,11 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 1,165 seviyesini ikinci direnç olarak izleyeceğiz.

Ons Altın dün gerçekleşen işlemlerde en yüksek 3.216, en düşük ise 3.216 seviyesinde işlem gördükten sonra 3.237 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Ons Altın adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 3.204 ve 3.165 desteklerini ve 3.291 ve 3.307 dirençlerini takip edeceğiz.

BIST 100 Endeksi, haftaya yurtdışı borsalara paralel yukarı yönlü başlangıç yaparken, 9500 direncine doğru hareketlilik gösterdi. Endeks gün içerisinde geri çekilmelerde 9400 desteğine doğru yukarı tepki sergiledi. Buna göre günü %0,5 oranında yükselişle tamamladı. Endekste 9500 direnç olarak korunurken, bu seviye kısa vadeli alçalan kanalın yukarı tamamlanması ve yükselen trendin başlaması için önemli. 9500’ün kalıcı olarak aşılması ile birlikte endekste 9600-9700 ve 9800 dirençlerine doğru yükselişin devamını görebiliriz. 9275 ana destek konumunda. Bu seviye kısa vadeli görünüm için öne çıkıyor. 9275’in üzerinde kaldığı sürece trade amaçlı alım yapılabilir ve trade fırsatları değerlendirilebilir. Bankacılık endeksinde 11.900’ün üzeri tepki alımlarının devamı için izlenebilir. ABD Başkanı Trump’ın tarifelerle ilgili kararları geçtiğimiz hafta piyasalarda oldukça volatil seyre neden oldu. Hatırlayacak olursak; Trump geçen hafta Çin'e yönelik tarifeleri %125'e çıkarırken, kendileriyle iletişime geçen ve misilleme yapmayan 75'ten fazla ülke için ek tarifelerin 90 gün durdurulduğunu açıkladı. Son gelişmeye göre Trump Çin’e yönelik bir kez daha karar aldı ve yeni ek vergi getirerek oranı %125’ten %145’e yükseltti. Gümrük tarifelerinin yükseltilmesi sonrasında yatırım ve tüketim harcamalarının azalması vasıtasıyla ABD’de resesyon endişeleri artış gösteriyor. Aynı zamanda dünyanın iki en büyük ekonomileri arasındaki ticaret savaşının küresel büyüme üzerinde aşağı yönlü riskleri de beraberinde getirdiğini belirtelim. Küresel büyüme tahminlerinde zayıflama olması aynı zamanda Fed, ECB gibi major merkez bankalarından indirim beklentilerinin artmasını sağlıyor. Diğer yandan Çin’in gevşeme adımlarının yanı sıra ekonomiyi teşvik amacıyla önlemler açıklaması bekleniyor. Haftanın ajandasında, Perşembe günü TCMB’nin faiz kararı öne çıkıyor. TCMB 27 Mart’ta ara bir toplantı ile iç odaklı gelişmelerin enflasyon görünümü açısından risk oluşturabileceğini değerlendirerek, sıkı parasal duruşunu destekleyici yönünde tedbirler almıştı. Bu doğrultuda Kurul, TCMB gecelik vadede borç verme faiz oranının %44’ten %46’ya yükseltilmesine karar verdi. TCMB finansal piyasaların etkin işleyişinin sürdürülmesi amacıyla gerekli görülmesi halinde ek önlemler alınacağının mesajını iletmişti. TCMB’nin bu hafta %42,5 olan politika faizinde bir değişikliğe gitmesi beklenmiyor. ECB’nin 3 temel politika faizinde 25'er baz puan indirime gideceği öngörülüyor. ECB Başkanı Lagarde, tarifeler konusundaki açıklamaları yakından takip ettiklerini, fiyat istikrarı ve finansal istikrarı sağlamak için ellerindeki bütün araçları kullanmaya hazır olduklarını söyledi. Küresel likiditenin olası bir şekilde artacak olması önümüzdeki dönemde piyasaların performansına olumlu yansıyabilir.

Haftanın son işlem gününe Çin’in ABD’ye yönelik gümrük vergisi oranını %125 seviyesine yükseltmesiyle başlayan ABD endeksleri, günü pozitif tamamladı. Bankacılık sektöründen gelen pozitif bilançolar, ÜFE verilerinin beklentilerin altında kalması ve PCE kalemine ait verilerin yumuşak bir görünüm sunması pozitif fiyatlamada etkili oldu. Manşet ÜFE verisi aylıkta %0,2 artış beklentisinin oldukça altında -%0,4, yıllıkta %3,3 beklentinin altında %2,7 açıklanırken, aylık çekirdek veri %0,3 beklentinin altında -%0,1, yıllık veri %3,6 beklentinin altında %3,3 açıklandı. Michigan Üniversitesi anketi verilerinde ise kısa ve uzun vadeli enflasyon beklentileri artış göstermeye devam ederken, tüketici sentimenti verilerinde kötüleşme değişmedi. S&P Endeksi %1,81, Dow Jones %1,56, Nasdaq %2,06 primlerle günü tamamladılar. Endekste tüm sektörler günü pozitif tamamladı. Ham madde %2,99, teknoloji %2,56, enerji %2,50, endüstriyeller %1,73 primlerle en iyi performansları gösterdiler. Haftaya başlarken vadeli endeks kontratları yarı-iletken sektörüne yönelik çıkabilecek vergi muafiyetlerinin iyimserliğiyle güçlü pozitif işlem görüyor. Asya endeksleri pozitif işlem görürken, Avrupa endekslerinin de güne pozitif başlangıç yapması beklenmekte. Goldman Sachs finansalları ile FOMC üyelerinin konuşmaları takip ediliyor olacak.

SaatBölgeVeriDönemBeklentiÖnceki09:00AlmanyaTarım ÜFE(Aylık)Şubat--%0.5ABD Piyasalarında Öne Çıkan HaberlerJP Morgan (JPM) hisseleri, 1Ç25 finansallarında ciro, kar ve net faiz geliri kalemlerinde beklentileri aşmayı başarmasıyla %4,00 primlendi. Wells Fargo (WFC) hisseleri, ciro ve net faiz gelirlerinin beklentilerin altında kaldığı 1Ç25 finansallarının ardından %0,95 değer kaybıyla işlem gördü. Morgan Stanley (MS) hisseleri, ciro ve kar beklentilerinin aşıldığı finansallarında yatırım bankacılı gelirleri tarafındaki güçlü artışın etkisiyle %1,44 primli işlem gördü. Nvidia (NVDA) hisseleri, Citi analistlerinin hedef fiyatını düşürdüğü rapora rağmen günü %3,12 primle tamamladı. Newmont (NEM) hisseleri, UBS analistlerinin şirket hedef fiyatını yükselterek nötr notunu satın al seviyesine yükseltmesiyle %7,91 değer kazandı.Avrupa Piyasalarında Öne Çıkan HaberlerKering (KER) hisseleri, %3,55 primle EuroStoxx50 Endeksi’nin en iyi performansını gösterdi. Stellantis (STLAM) hisseleri, %3,81 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi kapanışla birlikte %1.81 yükseliş gerçekleştirdi. Güne 5.255 seviyesinde başladı ve gün içinde en yüksek 5.381, en düşük 5.220 seviyesinden işlem gördü. Kapanışı ise 5.363 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın üzerinde gerçekleşti. MACD sat pozisyonunda, negatif bölgede hareket ediyor. 5.396 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 5.464 karşımıza çıkacaktır. 5.175 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 5.266 yeni destek olarak takip edilebilir.DOW JONESDow Jones Endeksi dün gerçekleşen işlemlerde en yüksek 40.404, en düşük ise 39.255 seviyesinde işlem gördükten sonra 40.212 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Dow Jones Endeksi adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 39.544 ve 38.711 desteklerini ve 41.011 ve 41.618 dirençlerini takip edeceğiz.NASDAQNasdaq Endeksi geçtiğimiz günü 16.724 seviyesinde %2.06 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 17.022 seviyesi karşımıza çıkarken bu seviyenin üzerinde 17.306 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 16.397 ve 16.052 destekleri takip edilmelidir.EUR/USDEUR/USD için günlük değişim %1.26 yükselişle gerçekleşmiş oldu. Kısa vadede pozitif görüntü hakimdir. Yükseliş halinde ilk direnç olarak 1,163 seviyesi takip edilirken bu direncin de geçilmesi halinde 1,171 takip edilebilir. Negatif hareketlerde ise destekler 1,128 ve 1,11 olarak izlenebilir.ALTIN ONSOns Altın dün gerçekleşen işlemlerde en yüksek 3.228, en düşük ise 3.225 seviyesinde işlem gördükten sonra 3.246 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Ons Altın adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 3.213 ve 3.173 desteklerini ve 3.302 ve 3.319 dirençlerini takip edeceğiz.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi kapanışla birlikte %1.81 yükseliş gerçekleştirdi. Güne 5.255 seviyesinde başladı ve gün içinde en yüksek 5.381, en düşük 5.220 seviyesinden işlem gördü. Kapanışı ise 5.363 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın üzerinde gerçekleşti. MACD sat pozisyonunda, negatif bölgede hareket ediyor. 5.396 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 5.464 karşımıza çıkacaktır. 5.175 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 5.266 yeni destek olarak takip edilebilir.

Dow Jones Endeksi dün gerçekleşen işlemlerde en yüksek 40.404, en düşük ise 39.255 seviyesinde işlem gördükten sonra 40.212 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Dow Jones Endeksi adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 39.544 ve 38.711 desteklerini ve 41.011 ve 41.618 dirençlerini takip edeceğiz.

Nasdaq Endeksi geçtiğimiz günü 16.724 seviyesinde %2.06 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 17.022 seviyesi karşımıza çıkarken bu seviyenin üzerinde 17.306 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 16.397 ve 16.052 destekleri takip edilmelidir.

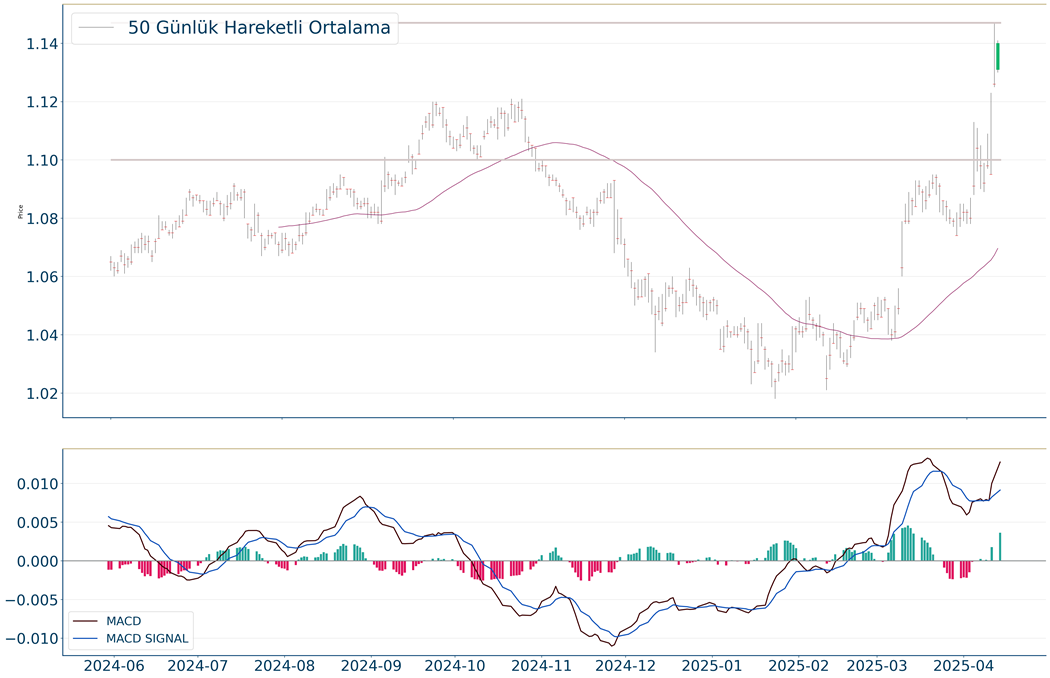

EUR/USD için günlük değişim %1.26 yükselişle gerçekleşmiş oldu. Kısa vadede pozitif görüntü hakimdir. Yükseliş halinde ilk direnç olarak 1,163 seviyesi takip edilirken bu direncin de geçilmesi halinde 1,171 takip edilebilir. Negatif hareketlerde ise destekler 1,128 ve 1,11 olarak izlenebilir.

Ons Altın dün gerçekleşen işlemlerde en yüksek 3.228, en düşük ise 3.225 seviyesinde işlem gördükten sonra 3.246 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Ons Altın adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 3.213 ve 3.173 desteklerini ve 3.302 ve 3.319 dirençlerini takip edeceğiz.

BIST 100 Endeksi geçtiğimiz hafta ABD-Çin arasındaki gelişmelerden olumsuz etkilenirken, 9050 seviyesine kadar düşüş göstermişti. Endekste 9600’e doğru tepki gösterse de bu seviye civarında güç kaybetti. Cuma günü endeks 9275 desteğinin altını test etmesinin ardından 9400 direncine doğru hareketlilik gösterdi. Günü %0,5 yükselişle, bankacılık endeksi %1,3 değer kazanımıyla tamamladı. 9275 destek konumunda iken, endeksin bu seviyenin üzerinde kalması kısa vadeli görünümü için önemli. Bu seviyenin üzerinde kaldığı sürece trade amaçlı alım yapılabilir ve trade fırsatları değerlendirilebilir. 9500 seviyesinin de önemli direnç olduğunu belirtelim. 9500 direncinin aşılması kısa vadeli alçalan trendin yukarı tamamlanıp, yükselişin 9600 ve 9700 dirençlerine devamı için öne çıkıyor. Bankacılık endeksinde 11.900’ün üzeri tepki alımlarının gelmesi için izlenebilir. ABD Başkanı Trump’ın tarifelerle ilgili kararları geçtiğimiz hafta piyasalarda oldukça volatil seyre neden oldu. Hatırlayacak olursak; Trump'ın Çin'e yönelik %104'lük tarifesine karşılık Çin'den misilleme hamlesi gelmişti. Çin yönetimi ABD'den ithal edilen ürünlere yönelik tarifeyi %34'ten %84'e çıkardı. Trump yeni bir karar açıklayarak, Çin'e yönelik tarifeleri %125'e çıkarırken, kendileriyle iletişime geçen ve misilleme yapmayan 75'ten fazla ülke için ek tarifelerin 90 gün durdurulduğunu duyurdu. Trump; ticaret engelleri, tarifeler, kur manipülasyonu ve parasal olmayan tarifeler gibi konularda çözüm bulmak için 75'ten fazla ülkenin kendileriyle iletişime geçtiğini aktardı. Trump'ın küresel piyasaları sarsan tarife planından geri adım atmasının ardından Avrupa Birliği'nden de karşılık geldi. AB, ABD'nin çelik ve alüminyum ithalatına yönelik tarifelerine karşı hazırladığı tedbirleri 90 gün için askıya alacağını duyurdu. Son gelişmeye göre Trump Çin’e yönelik bir kez daha karar aldı ve yeni ek vergi getirerek oranı %125’ten %145’e yükseltti. Gümrük tarifelerinin yükseltilmesi sonrasında yatırım ve tüketim harcamalarının azalması vasıtasıyla ABD’de resesyon endişeleri artış gösteriyor. Aynı zamanda dünyanın iki en büyük ekonomileri arasındaki ticaret savaşının küresel büyüme üzerinde aşağı yönlü riskleri de beraberinde getirdiğini belirtelim. Küresel büyüme tahminlerinde zayıflama olması aynı zamanda Fed, ECB gibi major merkez bankalarından indirim beklentilerinin artmasını sağlıyor. Diğer yandan Çin’in gevşeme adımlarının yanı sıra ekonomiyi teşvik amacıyla önlemler açıklaması bekleniyor. Haftanın ajandasında, TCMB’nin faiz kararı öne çıkıyor. TCMB 27 Mart’ta ara bir toplantı ile iç odaklı gelişmelerin enflasyon görünümü açısından risk oluşturabileceğini değerlendirerek, sıkı parasal duruşunu destekleyici yönünde tedbirler almıştı. Bu doğrultuda Kurul, TCMB gecelik vadede borç verme faiz oranının %44’ten %46’ya yükseltilmesine karar verdi. TCMB’nin %42,5 olan politika faizinde bir değişikliğe gitmesi beklenmiyor. ECB’nin 3 temel politika faizinde 25'er baz puan indirime gideceği öngörülüyor.

ABD Başkanı Trump’ın gümrük vergileri konusunda yeni kararları ve açıklamaları küresel piyasalarda volatilite yaratmaya devam ediyor. Trump geçen haftalarda 75'ten fazla ülke için ek tarifelerin 90 gün durdurulduğunu açıklamış, Çin’e ek vergi getirerek oranı %125’ten %145’e yükseltmişti. Beyaz Saray, Çin'den ithal edilen bazı ürünlere uygulanan gümrük vergilerinin, daha önce yürürlükte olan tarifelerle birlikte toplamda %245'e ulaştığını bildirmişti. Trump, tarifeler konusunda Çin de dahil olmak üzere her ülkenin görüşmek istediğini, tarifelerin durdurulması için tanınan süre dolmadan AB ile bir ticaret anlaşması yapılacağını düşündüğünü ifade etti. ECB artan ticaret gerginlikleri nedeniyle büyüme görünümünün kötüleşmesi ile birlikte üç temel faiz oranında 25’şer baz puanlık faiz indirimi gerçekleştirdi. Küresel büyümede aşağı yönlü riskler nedeniyle Fed’den Haziran ayı için faiz indirim beklentilerinin ağırlıkta olduğunu söyleyebiliriz. TCMB ağırlıklı olarak sabit bırakılması beklentilerine karşılık faizlerde artırım gerçekleştirdi. TCMB politika faiz oranını %42,5’ten %46’ya, gecelik vadede borç verme faizini %46’dan %49’a, gecelik vadede borçlanma faizini %41’den %44,5’e yükseltti. Karar metninde enflasyonun ana eğiliminin Mart’ta gerilediği belirtilirken, aylık temel mal enflasyonunun finansal piyasalardaki gelişmelerin etkisiyle Nisan’da bir miktar yükseleceği, hizmet enflasyonunun görece yatay seyredeceği öngörüldü. Öncü verilerin yurtiçi talebin ilk çeyrekte ivme kaybetmekle birlikte öngörülenin üzerinde seyrettiğini ve enflasyonu düşürücü etkisinin azaldığını ima ettiğini belirten TCMB, küresel ticarette artan korumacı eğilimlerin küresel iktisadi faaliyet, emtia fiyatları ve sermaye akımları kanalıyla dezenflasyon sürecine olası etkilerinin de yakından takip edildiği mesajını verdi. Piyasalar faiz artırım kararına ilk etapta karışık tepki verdi. Endeks kararın sonrasında Perşembe günü 9400 civarında satış baskısı altında kalırken, 9260 desteğine geri çekildi. Endeks enflasyon ile mücadele konusunda adım atılmasının vermiş olduğu olumlu etki ile yeniden 9400 direncine yöneldi. Cuma günü ise endeks 9400’ün üzerinde yükseliş denemelerinde güç kaybına uğrarken, 9300’ün altını test etti. Endeks günü bu seviyenin hafif üzerinde %0,8 oranında geri çekilme ile tamamladı. Endekste son durumda kısa vadeli üçgen sıkışma içerisinde olumlu görünüm korunuyor. 9400’ün kalıcı olarak üzerine yönelim kısa vadeli alçalan kanalın ve üçgen sıkışmanın yukarı tamamlanması için önemli. Bu durumda endekste 9500-9600 dirençlerine yükseliş gösterebilir. 9260 destek olarak geçerli iken, bu seviyenin üzerinde kısa vadeli görünüm olumlu olduğundan trade amaçlı alım yapılabilir ve mevcut trade pozisyonları korunabilir. Haftanın ajandasında Çarşamba günü yurtiçi piyasalar 23 Nisan dolayısıyla kapalı olacak. Avrupa ve ABD’de PMI imalat/hizmet endeksleri açıklanacak. Cuma günü S&P’nin Türkiye ile ilgili kredi not ve görünümüne dair değerlendirmesi bulunuyor.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.