Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

Haftanın ilk işlem gününee Çinli yapay zeka girişimi DeepSeek uygulamasının, kullanıcı sayısının hızla artmasıyla teknoloji endeksleri satışlarla karşılaştı. Uygulamanın düşük maliyetli çiplerle kullanılabiliyor ve geliştirilebiliyor olması, ChatGPT’ye göre maliyetlerinin çok düşük olması ve performans metriklerinde daha başarılı olması sektör hisseleri için önemli bir tehdit unsuru olarak yarı iletkenlerde sert satışlarla fiyatlandı. Nasdaq %3,07, S&P 500 %1,46 değer kaybıyla işlem görürken, Dow Jones Endeksi %0,65 primli işlem gördü. Sektör performanslarında zaruri tüketim %2,85, sağlık %2,19, finans %1,14, gayrimenkul %1,00 oranında değer kazanımlarıyla öne çıktı. Teknoloji %5,58, altyapı %2,33, endüstriyeller %1,32 değer kaybetti. Tahvil piyasası güvenli liman algısıyla alımlarla karşılandı; 2 yıllık tahvil getirisi 7 baz puan, 10 yıllık tahvil getirisi 11 baz puan geriledi. Yeni konut satış verisi Aralık ayında %3,6 artış göstererek, beklenti 669.000’in üzerinde 698.000 açıklandı. Bugün dayanıklı mal sipariş verisi ile tüketici güven endeksi verileri takip edilecek. Çin endeksleri yeni yıl nedeniyle tatil olacak. Bilanço sezonu devam ederken Starbucks, Boeing ve General Motors finansalları takip edilecek. Asya endeksleri yatay işlem görürken, Avrupa endekslerinin güne karışık başlangıç yapması bekleniyor.

Piyasalarda dün

ABD Piyasalarında Öne Çıkan HaberlerNvidia (NVDA) hisseleri, DeepSeek’in daha az GPU ile verimli çalışma modelinin şirket üzerinde yarattığı baskıyla %16,97 değer kaybederek piyasa değerinden 600 milyar ABD Doları sildi. Vertiv Holdings (VRT) hisseleri, veri merkezi alanında enerji ihtiyacının azalacağı beklentisiyle satış gören sektör hisselerine paralel %29,88 değer kaybıyla işlem gördü. AT&T (T) hisseleri, müşteri sayısında beklenti üzerinde artış ile 5g ve fiber abone kazanımında ivmenin devam ettiği 4. çeyrek finansallarının ardından %6,25 primli işlem gördü. Sofi Technologies (SOFI) hisseleri, 4. çeyrek finansallarında kar ve ciro beklentilerinin aşılmasına rağmen 1Ç25 tahminlerinin beklenti altında kalmasıyla %10,27 değer kaybıyla işlem gördü. Verizon (VZ) hisseleri, şirketin 4. çeyrekte beklenti üzerinde müşteri kazanımı ile fatura planlarında yaptığı ücret artışlarının büyümeye katkı sağladığı finansalları bildirmesinin ardından %0,92 primli işlem gördü.Avrupa Piyasalarında Öne Çıkan HaberlerLVMH (MC) hisseleri, %2,82 değer kazanımıyla EuroStoxx50 Endeksi’nin en iyi performansını gösterdi. Schneider Electric (SU) hisseleri, %9,48 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi kapanışla birlikte %1.46 düşüş gerçekleştirdi. Güne 5.969 seviyesinde başladı ve gün içinde en yüksek 6.017, en düşük 5.962 seviyesinden işlem gördü. Kapanışı ise 6.012 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın altında gerçekleşti. MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Son kapanışla birlikte 6.058 desteği kalıcı olamadı ve aşağı yönlü kırıldı. Gün itibarıyla yeni destek olarak 5.951 seviyesi takip ediliyor, ikinci destek seviyesi ise 5.857 oldu. Direnç seviyeleri için ise 6.131-6.175 takip edilecektir.DOW JONESDow Jones Endeksi dün gerçekleşen işlemlerde en yüksek 44.727, en düşük ise 44.026 seviyesinde işlem gördükten sonra 44.713 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Dow Jones Endeksi adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 44.115 ve 43.360 desteklerini ve 45.554 ve 46.019 dirençlerini takip edeceğiz.NASDAQNasdaq Endeksi, 20 günlük hareketli ortalaması olan 19.558 seviyesinin altında fiyatlanıyor. Bu durum Nasdaq Endeksi için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 19.514 seviyesinde işlem gördükten sonra günü 19.341 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. 19.799-19.966 dirençler, 19.172-18.805 destekler olarak değerlendirilebilir.EUR/USDEUR/USD haftalık bakıldığında %0.16 yukarıda, aylık bakıldığında ise %0.076 yukarıda seyrederken güncel olarak 1,044 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin üzerinde, negatif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 1,068 ve 1,073 dirençleri ve 1,037 ve 1,02 destekleri izlenebilir.ALTIN ONS Gün içi görülen en yüksek seviye 2.749 iken kapanış 2.743 seviyesinde %1.22 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 2.725 seviyesi yeni destek görevi görürken kısa vadeli direnç 2.802 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 2.685 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 2.813 seviyesini ikinci direnç olarak izleyeceğiz.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

ABD Piyasalarında Öne Çıkan Haberler

Avrupa Piyasalarında Öne Çıkan Haberler

S&P 500 Endeksi kapanışla birlikte %1.46 düşüş gerçekleştirdi. Güne 5.969 seviyesinde başladı ve gün içinde en yüksek 6.017, en düşük 5.962 seviyesinden işlem gördü. Kapanışı ise 6.012 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın altında gerçekleşti. MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Son kapanışla birlikte 6.058 desteği kalıcı olamadı ve aşağı yönlü kırıldı. Gün itibarıyla yeni destek olarak 5.951 seviyesi takip ediliyor, ikinci destek seviyesi ise 5.857 oldu. Direnç seviyeleri için ise 6.131-6.175 takip edilecektir.

Dow Jones Endeksi dün gerçekleşen işlemlerde en yüksek 44.727, en düşük ise 44.026 seviyesinde işlem gördükten sonra 44.713 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Dow Jones Endeksi adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 44.115 ve 43.360 desteklerini ve 45.554 ve 46.019 dirençlerini takip edeceğiz.

Nasdaq Endeksi, 20 günlük hareketli ortalaması olan 19.558 seviyesinin altında fiyatlanıyor. Bu durum Nasdaq Endeksi için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 19.514 seviyesinde işlem gördükten sonra günü 19.341 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. 19.799-19.966 dirençler, 19.172-18.805 destekler olarak değerlendirilebilir.

EUR/USD haftalık bakıldığında %0.16 yukarıda, aylık bakıldığında ise %0.076 yukarıda seyrederken güncel olarak 1,044 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin üzerinde, negatif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 1,068 ve 1,073 dirençleri ve 1,037 ve 1,02 destekleri izlenebilir.

Gün içi görülen en yüksek seviye 2.749 iken kapanış 2.743 seviyesinde %1.22 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 2.725 seviyesi yeni destek görevi görürken kısa vadeli direnç 2.802 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 2.685 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 2.813 seviyesini ikinci direnç olarak izleyeceğiz.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

TCMB’nin faiz indirim ve Moody’s gündemi fiyatlaması ile kısa vadeli üçgen sıkışma içerisinde güçlü bir seyir izleyen BIST 100 Endeksi, haftaya zayıf bir başlangıç yaptı. Diğer yandan ABD borsaları; Çinli yapay zeka uygulamasının farklı özellikleriyle de ABD'li yapay zeka asistanlarının önüne çıkan özellikler sergilemesine yönelik haber akışı ile teknoloji hisseleri öncülüğünde satış baskısı altında kaldı. ABD vadeli kontratlarındaki aşağı yönlü seyir BIST’in de performansına olumsuz yansıdı. BIST 100 Endeksi 10.050 desteğini aşağı kırarken, düzeltme hareketi içerisine girmiş oldu. Aynı zamanda TCMB’nin faiz indirim kararı öncesindeki alımlarda kâr realizasyonunun gerçekleştiğini söyleyebiliriz. Buna paralel endeks günü %1,1 oranında düşüşle tamamladı. Endekste 10.050 seviyesinin altına yönelim ile birlikte kısa vadeli görünümün zayıflama eğiliminde bulunduğunu, bu seviyenin aynı zamanda destek haline geldiğini belirtelim. 10.050’nin altında kısa vadeli teknik göstergelerin aşırı alım bölgesinde olması dolayısıyla aşağı yönlü riskin olduğunu düşünüyoruz. Buna paralel 10.050’nin altında 9900 desteğine doğru geri çekilme gerçekleşebileceğinden yeni alım konusunda aceleci olunmamalı görüşündeyiz. 10.160 ise ikincil direnç olarak izlenebilir. Bankacılık endeksinde 15.300 desteği tepki alımlarının gerçekleşmesi için öne çıkıyor. Aksi halde 15.000 sonraki destek olarak izlenebilir. Haftanın gündeminde; Fed’in yarın politika faiz oranı aralığını %4,25-4,50 bandında sabit bırakması, ECB’nin üç temel faiz oranında 25’şer baz puanlık faiz indirimine gitmesi bekleniyor. Cuma günü ABD’de kişisel tüketim harcamaları enflasyonu takip edilecek. Fitch’in ise Türkiye’nin kredi not ve değerlendirmesi bulunuyor. Fed Aralık ayı toplantısında politika faizini 25 baz puan ile %4,25-4,50 aralığına indirmişti. Böylelikle birbirini izleyen üçüncü toplantıda da Fed faiz indirimi kararı almış oldu. Eylül'de 2025 için dört faiz indirimi öngören Fed yetkilileri, Aralık toplantısında 2025 beklentilerini iki faiz indirimine çekti. Fed yetkililerinin geleceğe yönelik projeksiyonlarını ortaya koyan noktasal grafikte 2025 için 50 baz puanlık indirim öngörüldü. Faiz kararının ardından konuşan Fed Başkanı Powell, ekonominin iyi durumda olduğunu, enflasyonun hedefe doğru yaklaştığını belirterek, gelecek faiz indirimlerini değerlendirirken daha temkinli olacaklarını ifade etmişti. Son durumda diğer kredi derecelendirme kuruluşlarından olan Fitch ve S&P’nin Türkiye’ye yönelik kredi notu yatırım yapılabilir seviyenin üç, Moody’s’in ise dört kademe altında bulunuyor.

ABD hisse senedi endeksleri zayıf performans gösterilen Cuma seansına rağmen, yeni Başkan Trump’ın göreve başladığı hafta genelini yükselişle tamamladı. S&P 500 %0,29, Dow Jones %0,32, Nasdaq %0,50 değer kayıplarıyla günü tamamlarken, S&P 500 Endeksi haftalık bazda %1,7 primlenerek 1985 yılından bu yana başkanlık döneminde en iyi başlangıcı yaptı. Haftanın son işlem günü sektör performanslarında telekomünikasyon ve altyapı hisseleri sırasıyla %1,09 ile %1,07 değer kazanarak en iyi performansı üretti. Teknoloji sektöründeki %1,09 oranında değer kaybı endeks hisselerini baskılarken, enerji %0,9, isteğe bağlı tüketim %0,54 değer kayıplarıyla takip etti. ABD imalat sanayi PMI verisi Ocak ayında 0,7 puan artış göstererek 49,8 olan beklentileri aştı; hizmet PMI verisi ise 4 puan geri çekilme kaydederek 56,4 beklentinin oldukça altında 52,8 açıklandı ve son 9 ayın en düşük seviyesini kaydetti. Michigan anketi verilerinde kısa vadeli enflasyon beklentisi %3,3 seviyesinde sabit kalırken, uzun vadeli enflasyon beklentisi %3,3 seviyesinden %3,2’ye geriledi; tüketici sentiment verilerinde ise hafif geri çekilmeler takip edildi. Hafta boyunca dev sermaye şirket bilançoları ve ekonomik veri takvimi oldukça yoğun. Salı günü Boeing, Çarşamba günü Microsoft, Meta, Tesla, Perşembe günü Apple finansallarının endeks üzerinde önemli etkisi olacak. Çarşamba günü ABD Merkez Bankası Fed’in faiz oranı kararı açıklaması bulunuyor. Fed’in faiz oranını %4,50 seviyesinde sabit tutması bekleniyor; enflasyon, isthidam ve faiz görünümüne ilişkin açıklamalar ve beklentiler yakından takip edilecek. Ekonomik veri takviminde Perşembe günü ise ABD 4. çeyrek büyüme verisi ile Cuma günü açıklanacak olan PCE verisi en önemli veri setlerini oluşturuyor. Haftaya başlarken Çinli yapay zeka girişimi olan ve ChatGPT ile rekabet eden DeepSeek uygulamasının, kullanıcı sayısının hızla artmasıyla teknoloji endeksleri satışlarla karşılaşıyor. Uygulamanın düşük maliyetli çiplerle kullanılabiliyor ve geliştirilebiliyor olması, ChatGPT’ye göre maliyetlerinin çok düşük olması ve performans metriklerinde daha başarılı olması sektör hisseleri için önemli bir tehdit unsuru olarak fiyatlanıyor. Asya endeksleri pozitif fiyatlanırken, Avrupa endekslerinin güne negatif başlangıç yapması bekleniyor.

Günün Ajandası

SaatBölgeVeriDönemBeklentiÖnceki12:00Almanyaifo İş Ortamı EndeksiOcak84.6.84.712:00Almanyaifo Beklenti EndeksiOcak84.0.84.412:00Almanyaifo Cari Durum EndeksiOcak85.4.85.1ABD Piyasalarında Öne Çıkan HaberlerTexas Instruments (TXN) hisseleri, beklentilerin üzerinde açıklanan 4. çeyrek ciro ve kar verilerine rağmen 1Ç25 tahminlerinin beklentilerin altında kalması nedeniyle %7,52 değer kaybıyla işlem gördü. Boeing (BA) hisseleri, şirketin Salı günü açıklayacağı finansalları öncesinde beklentilerin altında bilanço yönlendirmesi yapması nedeniyle %1,37 değer kaybetti. Meta (MTA) hisseleri, şirketin 2025 yılında yapay zeka altyapı yatırımına 65 milyar ABD Doları kadar yatırım yapabileceğini açıklamasının etkisiyle %1,73 primli işlem gördü. Novo Nordisk (NVO) hisseleri, deneme aşamasında olan amycretin ilacının ilk test aşamasında %22 oranında kilo kaybına yardımcı olabildiğini açıklanması üzerine %8,47 primlendi. Verizon (VZ) hisseleri, şirketin 4. çeyrekte beklenti üzerinde müşteri kazanımı ile fatura planlarında yaptığı ücret artışlarının büyümeye katkı sağladığı finansalları bildirmesinin ardından %0,92 primli işlem gördü.Avrupa Piyasalarında Öne Çıkan HaberlerPernod Ricard (RI) hisseleri, %2,70 değer kazanımıyla EuroStoxx50 Endeksi’nin en iyi performansını gösterdi. Nokia (NOKIA) hisseleri, %3,90 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi, 20 günlük hareketli ortalaması olan 5.959 seviyesinin üzerinde fiyatlanıyor. Bu durum S&P 500 Endeksi için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 6.128 seviyesinde işlem gördükten sonra günü 6.101 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. 6.236-6.269 dirençler, 6.058-5.961 destekler olarak değerlendirilebilir.DOW JONESDow Jones Endeksi kapanışla birlikte %0.32 düşüş gerçekleştirdi. Güne 44.533 seviyesinde başladı ve gün içinde en yüksek 44.545, en düşük 44.332 seviyesinden işlem gördü. Kapanışı ise 44.424 seviyesinde tamamladı. Kısa vadede pozitif görüntü hakimdir. MACD al pozisyonunda, pozitif bölgede hareket ediyor. Gün içinde pozitif performans gerçekleşmesi halinde 45.375-45.602 direnç, negatif performans gerçekleşmesi halinde ise 44.102-43.433 destek seviyeleri olarak izlenebilir.NASDAQNasdaq Endeksi dün gerçekleşen işlemlerde en yüksek 20.118, en düşük ise 19.897 seviyesinde işlem gördükten sonra 19.954 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Nasdaq Endeksi adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 19.815 ve 19.461 desteklerini ve 20.429 ve 20.562 dirençlerini takip edeceğiz.EUR/USDGeçtiğimiz günü %0.51 yükselişle tamamladı. EUR/USD 20 günlük hareketli ortalamasının üzerinde kapanış gerçekleştirdi.20-50-200 günlük hareketli ortalamalar 1,035, 1,044, 1,077 olarak sıralanabilir. Yükseliş halinde ilk direnç olarak 1,069 seviyesi takip edilirken bu direncin de geçilmesi halinde 1,074 takip edilebilir. Negatif hareketlerde ise destekler 1,04 ve 1,025 olarak izlenebilir.ALTIN ONS Gün içi görülen en yüksek seviye 2.778 iken kapanış 2.762 seviyesinde %0.53 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 2.743 seviyesi yeni destek görevi görürken kısa vadeli direnç 2.825 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 2.698 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 2.840 seviyesini ikinci direnç olarak izleyeceğiz.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi, 20 günlük hareketli ortalaması olan 5.959 seviyesinin üzerinde fiyatlanıyor. Bu durum S&P 500 Endeksi için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 6.128 seviyesinde işlem gördükten sonra günü 6.101 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. 6.236-6.269 dirençler, 6.058-5.961 destekler olarak değerlendirilebilir.

Dow Jones Endeksi kapanışla birlikte %0.32 düşüş gerçekleştirdi. Güne 44.533 seviyesinde başladı ve gün içinde en yüksek 44.545, en düşük 44.332 seviyesinden işlem gördü. Kapanışı ise 44.424 seviyesinde tamamladı. Kısa vadede pozitif görüntü hakimdir. MACD al pozisyonunda, pozitif bölgede hareket ediyor. Gün içinde pozitif performans gerçekleşmesi halinde 45.375-45.602 direnç, negatif performans gerçekleşmesi halinde ise 44.102-43.433 destek seviyeleri olarak izlenebilir.

Nasdaq Endeksi dün gerçekleşen işlemlerde en yüksek 20.118, en düşük ise 19.897 seviyesinde işlem gördükten sonra 19.954 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Nasdaq Endeksi adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 19.815 ve 19.461 desteklerini ve 20.429 ve 20.562 dirençlerini takip edeceğiz.

Geçtiğimiz günü %0.51 yükselişle tamamladı. EUR/USD 20 günlük hareketli ortalamasının üzerinde kapanış gerçekleştirdi.20-50-200 günlük hareketli ortalamalar 1,035, 1,044, 1,077 olarak sıralanabilir. Yükseliş halinde ilk direnç olarak 1,069 seviyesi takip edilirken bu direncin de geçilmesi halinde 1,074 takip edilebilir. Negatif hareketlerde ise destekler 1,04 ve 1,025 olarak izlenebilir.

Gün içi görülen en yüksek seviye 2.778 iken kapanış 2.762 seviyesinde %0.53 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 2.743 seviyesi yeni destek görevi görürken kısa vadeli direnç 2.825 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 2.698 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 2.840 seviyesini ikinci direnç olarak izleyeceğiz.

Uluslararası derecelendirme kuruluşu Moody's, Türkiye'nin kredi notuyla ilgili bir karar almazken ülkeye ilişkin periyodik değerlendirmesini tamamladığını duyurdu. Kuruluştan yapılan açıklamada, Türkiye'nin kredi notlarının, ülkenin büyük, çeşitlendirilmiş ve dirençli ekonomisi, ılımlı kamu borç yükü ve iyileşen para ve makroekonomik politika etkinliğiyle desteklendiği aktarıldı. Açıklamada, önemli ölçüde sıkılaştırılan para politikası duruşunun, yurt içi kredi büyümesini sınırladığı ve Türk lirasına olan güveni artırdığı, ekonominin yeniden dengelenmesini sağladığı, enflasyonist baskıları azalttığı, cari açığı daralttığı ve yabancı sermaye girişini teşvik ettiği belirtildi. Enflasyondaki düşüşün bu yıl da devam etmesinin ve yıl sonunda yaklaşık %30'a gerilemesinin beklendiği aktarılan açıklamada, swaplar hariç merkez bankası döviz rezervlerinin artık sağlam bir şekilde pozitif olduğu ve dış kırılganlık risklerini azalttığı vurgulandı. TCMB ise değerlendirme öncesinde geçen hafta Aralık ayının ardından ikinci kez gevşeme adımı atarken, politika faizini 250 baz puan ile %47,50’den %45’e indirmişti. TCMB toplantı metninde; Aralık ayında enflasyonun ana eğilimi gerilerken, öncü verilerin Ocak’ta öngörülerle uyumlu bir artışa işaret ettiğini ve bu gelişmede, zamana bağlı fiyat belirleme ve geçmiş enflasyona endeksleme eğilimi yüksek hizmet kalemlerinin öne çıktığını değerlendirdi. Yurtiçi piyasalarımıza baktığımızda; BIST 100 Endeksi TCMB’nin faiz indirim ve Moody’s gündemi fiyatlaması ile kısa vadeli üçgen sıkışma içerisinde güçlü bir seyir izledi. Endeks Cuma günü 10.160 direncine doğru yöneldi. Ancak banka hisselerinin aşırı alım bölgesine ulaşması sonrasında TCMB’nin faiz kararının geride kalması sonrasında kısa vadeli düzeltme ile karşı olduğunu söyleyebiliriz. Bu durum aynı zamanda aşırı alım bölgesinde olan BIST için aşağı yönlü risk oluşturuyor. Endeksin kısa vadede 10.050 desteğini koruması kısa vadeli üçgen sıkışmasının üzerindeki seyrine devam etmesi açısından önemli. Ancak 10.050 desteğinin aşağı geçilmesi ile endekste kar realizasyonu amacıyla satış baskısının oluşabileceğini belirtelim. Bu durumda endekste 9900 sonraki destek olarak izlenebilir. Dolayısıyla da 10.050 mevcut trade pozisyonları için stop loss olarak izlenebilir. Buna paralel olası geri çekilmelere karşı temkinli olmakta fayda bulunuyor. 10.160 direncinin aşılması ise yükselen trendin korunması ve yükselişin 10.270 direncine devam etmesi için öne çıkıyor. Bankacılık endeksinde 16.000 civarında gelen satışlarla birlikte geri dönüşün gerçekleştiğini söyleyebiliriz. Bankacılık endeksinde 15.300 desteğinin altında geri çekilme riski bulunuyor. Haftanın gündeminde; Fed’in Çarşamba günü politika faiz oranı aralığını %4,25-4,50 bandında sabit bırakması, ECB’nin üç temel faiz oranında 25’şer baz puanlık faiz indirimine gitmesi bekleniyor. Cuma günü ABD’de kişisel tüketim harcamaları enflasyonu takip edilecek. Fitch’in ise Türkiye’nin kredi not ve değerlendirmesi bulunuyor.

ABD hisse senedi endeksleri, kar büyümesinin pozitif seyrettiği bilanço sezonu ve Donald Trump’ın açıklamalarının etkisiyle günü pozitif tamamladı. S&P 500 Endeksi, 6.118 puan seviyesinde günü tamamlayarak rekor tazeledi ve 2025 yılının ilk rekorunu kırdı. Başkan Trump’ın birçok konuya değindiği Davos konuşmasında, petrol arzının artırılması, faiz oranlarının düşmesi, iş dünyasına Amerika’da üretim yapmamaları halide tarifelerle karşılaşmaları gibi birçok açıklamada bulundu. 10 yıllık tahvil ihalesine gelen güçlü talep ve Trump’ın faiz oranlarının düşmesi çağrısıyla uzun vadeli tahviller alıcılı bir seyir izledi. S&P 500 %0,53, Dow Jones %0,92, Nasdaq %0,22 değer kazanımlarıyla günü tamamladı. S&P 500 Endeksi’nde tüm sektörler günü pozitif tamamladı. Sağlık %1,35, endüstriyeller %0,96, gayrimenkul %0,82, telekomünikasyon %0,81 değer kazanımlarıyla en iyi performansları ürettiler. Bugün ABD PMI verileri ile Michigan anketi veirleri takip ediliyor olacak. Japonya Merkez Bankası, politika faizini beklentilere paralel 25 baz puan artırarak 2008’den bu yana en yüksek seviye olan %0,50 seviyesine yükseltti. Banka, enflasyon beklentilerini yükseltirken, büyüme beklentilerini düşürdü. Asya endeksleri pozitif fiyatlanırken, Avrupa endekslerinin güne pozitif başlangıç yapması bekleniyor.

SaatBölgeVeriDönemBeklentiÖnceki11:30AlmanyaHCOB İmalat Sektörü PMI(Öncü)Ocak42.5.42.511:30AlmanyaHCOB Hizmet Sektörü(Öncü)Ocak51.0.51.211:30AlmanyaHCOB Bileşik(Öncü)Ocak48.3.48.012:00Euro BölgesiHCOB İmalat Sektörü PMI(Öncü)Ocak454.45112:00Euro BölgesiHCOB Hizmet Sektörü(Öncü)Ocak51.5.49.412:00Euro BölgesiHCOB Bileşik(Öncü)Ocak49.8.49.612:30İngiltereS&P Global İmalat Sektörü PMI(Öncü)Ocak47.0.47.012:30İngiltereS&P Global Hizmet Sektörü(Öncü)Ocak50.9.51.112:30İngiltereS&P Global Bileşik(Öncü)Ocak50.1.50.417:45ABDS&P Global İmalat Sektörü PMI(Öncü)Ocak49.7.49.417:45ABDS&P Global Hizmet Sektörü PMI(Öncü)Ocak56.5.56.817:45ABDS&P Global Bileşik PMI(Öncü)Ocak-55.418:00ABDMichigan Tüketici Güven Endeksi(Final)Ocak73.2.73.218:00ABDMichigan Beklenti Endeksi(Final)Ocak70.2.70.218:00ABDMichigan 12 Aylık Enflasyon Tahmini(Final)Ocak%3.3%3.318:00ABDMichigan 5 Yıllık Enflasyon Tahmini(Final)Ocak%3.3%3.318:00ABDMichigan Cari Endeksi(Final)Ocak77.9.77.918:00ABDİkinci El Konut SatışlarıAralık4.20mln4.15mln18:00ABDİkinci El Konut Ortalama Fiyatı(Yıllık)Aralık-%4.718:00ABDİkinci El Konut Satışları(Aylık)Aralık%1.2%4.818:00ABDİkinci El Konut Ortalama Fiyatı($)Aralık-406.10018:00ABDİkinci El Konut Stok/Satış(Ay)Aralık-3.8ABD Piyasalarında Öne Çıkan HaberlerElectronic Arts (EA) hisseleri, şirketin futbol oyunlarına olan zayıf talep nedeniyle 2025 yılı beklentilerini aşağı yönlü revize etmesinin ardından %16,70 değer kaybetti. GE Aerospace (GE) hisseleri, beklentilerin üzerined açıklanan 4. çeyrek finansalları ile 7 milyar ABD Doları değerinde hisse geri alım program bildirilmesinin ardından %6,60 primlendi. American Airlines (AAL) hisseleri, beklenti üzerinde açıklanan 4. çeyrek finansallarına rağmen 1Ç25 beklentilerinin zayıf kalması nedeniyle %8,74 değer kaybetti. Union Pacific (UNP) hisseleri, şirket finansallarının kar tahminlerini aşması ancak gelirlerin tahminlerin altında kalmasının ardından %5,2 artış gösterdi. Alcoa (AA) hisseleri, şirketin beklenti üzerinde kar ve ciro bildirmsine rağmen CEO’nun, gümrük vergilerinin sektöre darbe vurabileceği açıklaması üzerine %3,69 değer kaybetti.Avrupa Piyasalarında Öne Çıkan HaberlerBanco Bilbao (BBVA) hisseleri, %2,70 değer kazanımıyla EuroStoxx50 Endeksi’nin en iyi performansını gösterdi. ASML Holding (ASML) hisseleri, %4,38 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.Global Piyasalarda Teknik Görünüm S&P 500 Gün içi görülen en yüksek seviye 6.118 iken kapanış 6.118 seviyesinde %0.53 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 6.058 seviyesi yeni destek görevi görürken kısa vadeli direnç 6.238 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 5.967 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 6.279 seviyesini ikinci direnç olarak izleyeceğiz.DOW JONESDow Jones Endeksi, 20 günlük hareketli ortalaması olan 42.999 seviyesinin üzerinde fiyatlanıyor. Bu durum Dow Jones Endeksi için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 44.565 seviyesinde işlem gördükten sonra günü 44.565 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD al pozisyonunda, pozitif bölgede hareket ediyor. 45.423-45.781 dirençler, 44.070-43.375 destekler olarak değerlendirilebilir.NASDAQNasdaq Endeksi 20.053 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 19.477 seviyesinin de %3 altında seyrediyor. Bu seviyeye göre Nasdaq Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; 20.432 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 20.444 karşımıza çıkacaktır. 19.836 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 19.849 yeni destek olarak takip edilebilir.EUR/USDGeçtiğimiz günü %0.4 yükselişle tamamladı. EUR/USD için aylık görünüm pozitiftir.50 ve 200 günlük hareketli ortalamalar 1,044 ve 1,077 olarak sıralanabilir. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 1,066 olurken destek olarak 1,037 izlenebilir.ALTIN ONS Gün içi görülen en yüksek seviye 2.782 iken kapanış 2.782 seviyesinde %2.58 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 2.754 seviyesi yeni destek görevi görürken kısa vadeli direnç 2.836 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 2.712 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 2.856 seviyesini ikinci direnç olarak izleyeceğiz.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

Gün içi görülen en yüksek seviye 6.118 iken kapanış 6.118 seviyesinde %0.53 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 6.058 seviyesi yeni destek görevi görürken kısa vadeli direnç 6.238 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 5.967 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 6.279 seviyesini ikinci direnç olarak izleyeceğiz.

Dow Jones Endeksi, 20 günlük hareketli ortalaması olan 42.999 seviyesinin üzerinde fiyatlanıyor. Bu durum Dow Jones Endeksi için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 44.565 seviyesinde işlem gördükten sonra günü 44.565 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD al pozisyonunda, pozitif bölgede hareket ediyor. 45.423-45.781 dirençler, 44.070-43.375 destekler olarak değerlendirilebilir.

Nasdaq Endeksi 20.053 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 19.477 seviyesinin de %3 altında seyrediyor. Bu seviyeye göre Nasdaq Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; 20.432 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 20.444 karşımıza çıkacaktır. 19.836 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 19.849 yeni destek olarak takip edilebilir.

Geçtiğimiz günü %0.4 yükselişle tamamladı. EUR/USD için aylık görünüm pozitiftir.50 ve 200 günlük hareketli ortalamalar 1,044 ve 1,077 olarak sıralanabilir. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 1,066 olurken destek olarak 1,037 izlenebilir.

Gün içi görülen en yüksek seviye 2.782 iken kapanış 2.782 seviyesinde %2.58 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 2.754 seviyesi yeni destek görevi görürken kısa vadeli direnç 2.836 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 2.712 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 2.856 seviyesini ikinci direnç olarak izleyeceğiz.

TCMB yılın ilk PPK toplantısında beklentilere paralel politika faizini 250 baz puan ile %47,50’den %45’e indirdi. TCMB hatırlanacağı üzere geçtiğimiz Aralık’ta 22 aylık aranın ardından 250 baz puanlık indirim gerçekleştirmişti. Dolayısıyla da TCMB’nin faiz indirim adımlarına devam ettiğini görmekteyiz. TCMB toplantı metninde; Aralık ayında enflasyonun ana eğilimi gerilerken, öncü verilerin Ocak’ta öngörülerle uyumlu bir artışa işaret ettiğini ve bu gelişmede, zamana bağlı fiyat belirleme ve geçmiş enflasyona endeksleme eğilimi yüksek hizmet kalemlerinin öne çıktığını söyledi. Temel mal enflasyonunun görece düşük seyrettiğini ifade eden TCMB son çeyreğe ilişkin göstergelerin yurt içi talebin enflasyondaki düşüşü destekleyici seviyelerde bulunduğunu gösterdiğini söyledi. Enflasyon beklentileri ve fiyatlama davranışlarının iyileşme eğilimi sergilemekle birlikte, dezenflasyon süreci açısından risk unsuru olmaya devam ettiği belirtildi. TCMB ayrıca para politikasındaki kararlı duruşun; yurt içi talepte dengelenme, Türk lirasında reel değerlenme ve enflasyon beklentilerinde düzelme vasıtası ile dezenflasyon sürecini güçlendirdiğini, maliye politikasının artan eşgüdümünün de bu sürece önemli katkı sağlayacağını vurguladı. TCMB’nin faiz indirim kararı sonrasında TL tarafında belirgin bir değişim olmaz iken, banka hisselerinde kâr satışları gerçekleşti. BIST 100 Endeksi kısa vadeli yükselen trendde seyir izlerken, aynı zamanda üçgen şeklinde sıkışmanın içerisinde hareket ediyordu. Endekste 10.050 direncinin aşılması ile bu formasyonun yukarı tamamlanması yükseliş eğiliminin ileri taşınması için önemli idi. Endeks TCMB’nin faiz kararı öncesinde banka hisseleri öncülüğünde gelen alımlarla birlikte 10.050 direncini aşarak sıkışma formasyonunu yukarı tamamladı. 10.050’nin korunması ile birlikte kısa vadeli yükselen trendin devam edebileceğini söyleyebiliriz. Bu durumda endeks 10.160’ın üzerinde 10.270 direncine yükseliş gösterebilir. 10.270 önemli zirve olduğundan bu seviyenin aşılmasının önemli olduğunu belirtelim. 10.050’nin aşağı geçilmesi halinde temkinli olunabilir. Bankacılık endeksi 16.000 direncine ulaşması sonrasında TCMB’nin kararının ardından kısa vadeli düzeltme içerisine girdi. 15.250 önemli destek olarak izlenebilir. TCMB’nin faiz kararının ardından Moody’s’in Türkiye’ye yönelik kredi not ve değerlendirmesi odak noktası olacak. Moody’s Türkiye’nin kredi notunu en son Temmuz 2024’te iki basamak birden artırarak B3'ten B1'e yükseltirken, kredi not görünümünü pozitif olarak korumuştu. Son durumda diğer kredi derecelendirme kuruluşlarından olan Fitch ve S&P’nin Türkiye’ye yönelik kredi notu yatırım yapılabilir seviyenin üç, Moody’s’in ise dört kademe altında bulunuyor. Dolayısıyla da Moody’s pozitif olan görünüm ile diğer kuruluşlarla aynı seviyede olacak şekilde bir not artırımı gerçekleştirebilir. Kuruluşun not artırım kararı alıp almayacağı takipte olacak. BIST’in gün içerisinde not artırım beklentileri ile destek bulduğunu görebiliriz.

Netflix ve Oracle hisselerinin katkısıyla tüm zamanların en yüksek seviyesini test eden S&P 500 Endeksi, kazançları koruyamadı ve günü 6.086 puanla %0,61 değer kazanımıyla tamamladı. 4. çeyrek finansallarında güçlü müşteri kazanımı açıklayan Netflix ile Trump’ın 500 milyar Dolarlık Stargate yatırımı açıklamasından destek alan Oracle fiyatlamalara katkı sağladı. Yapay zeka ve nükleer enerji şirketleri güçlü primlerle günü tamamladılar. Nasdaq %1,28, Dow Jones %0,30 değer kazanırken, eşit ağırlıklı S&P 500 Endeksi %0,35 değer kaybetti. Önemli bir ekonomik veri akışının olmadığı seansta, piyasa geneli zayıf bir görünüm çizdi. S&P 500 Endeksi’nde 11 sektörden sadece 2’si pozitif fiyatlandı. Teknoloji %2,49, telekomünikasyon %1,14 değer kazandı. Altyapı %2,19, gayrimenkul %1,76, enerji %1,76, ham madde %0,79 değer kayıplarıyla en zayıf performansları sergilediler. Bugün haftalık işsizlik başvuruları ile petrol stok verileri takip ediliyor olacak.

ABD Piyasalarında Öne Çıkan HaberlerNetflix (NFLX) hisseleri, şirketin 4. çeyrekte beklenti 9.77 milyonun oldukça üzerinde 18.9 milyonluk üye kazanımının etkisiyle beklenti üzerinde ciro ve kar sağladığı finansallarının ardından %9,69 değer kazandı. Oracle (ORCL) hisseleri, OpenAI ve Softbank Group ile birlikte ABD’de yapay zeka altyapısı oluşturmak için 500 milyar ABD Doları’na varan yatırım yapılacağının duyurulmasının ardından %6,75 değer kazandı. Nvidia (NVDA) hisseleri, sektöre yönelik yatırım haberlerinin etkisiyle %4,43 değer kazanırken, piyasa değeri Apple’ı yeniden geçti. United Airlines (UAL) hisseleri, 4. çeyrek finansallarında kar ve ciro rakamlarının beklentileri aşmasına ek olarak operasyonel metriklerinin de güçlü seyretmesine rağmen %2,31 değer kaybıyla işlem gününü tamamladı. Ford Motors (F) hisseleri, Barclays analistlerinin “ağırlık artır” notunu “tut” seviyesine çektiği ve hedef fiyatını aşağı yönlü revize ettiği raporun ardından %3,84 değer kaybıyla işlem gördü.Avrupa Piyasalarında Öne Çıkan HaberlerAdidas (ADS) hisseleri, %6,04 değer kazanımıyla EuroStoxx50 Endeksi’nin en iyi performansını gösterdi. Bayer (BAYN) hisseleri, %2,12 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi dün gerçekleşen işlemlerde en yüksek 6.100, en düşük ise 6.076 seviyesinde işlem gördükten sonra 6.086 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise S&P 500 Endeksi adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 6.043 ve 5.952 desteklerini ve 6.215 ve 6.245 dirençlerini takip edeceğiz.DOW JONESDow Jones Endeksi haftalık bakıldığında %3.85 yukarıda, aylık bakıldığında ise %4.29 yukarıda seyrederken güncel olarak 44.156 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 45.068 ve 45.288 dirençleri ve 43.819 ve 43.180 destekleri izlenebilir.NASDAQNasdaq Endeksi dün gerçekleşen işlemlerde en yüksek 20.068, en düşük ise 19.903 seviyesinde işlem gördükten sonra 20.009 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Nasdaq Endeksi adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 19.836 ve 19.518 desteklerini ve 20.432 ve 20.564 dirençlerini takip edeceğiz.EUR/USDEUR/USD kapanışla birlikte %0.01 düşüş gerçekleştirdi. Güne 1,041 seviyesinde başladı ve gün içinde en yüksek 1,042, en düşük 1,04 seviyesinden işlem gördü. Kapanışı ise 1,041 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın üzerinde gerçekleşti. MACD al pozisyonunda, negatif bölgede hareket ediyor. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 1,062 olurken destek olarak 1,034 izlenebilir.ALTIN ONSOns Altın için günlük değişim %1.85 yükselişle gerçekleşmiş oldu.Ons Altın 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumlu görünümdedir. Gün içinde pozitif performans gerçekleşmesi halinde 2.820-2.832 direnç, negatif performans gerçekleşmesi halinde ise 2.743-2.704 destek seviyeleri olarak izlenebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi dün gerçekleşen işlemlerde en yüksek 6.100, en düşük ise 6.076 seviyesinde işlem gördükten sonra 6.086 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise S&P 500 Endeksi adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 6.043 ve 5.952 desteklerini ve 6.215 ve 6.245 dirençlerini takip edeceğiz.

Dow Jones Endeksi haftalık bakıldığında %3.85 yukarıda, aylık bakıldığında ise %4.29 yukarıda seyrederken güncel olarak 44.156 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 45.068 ve 45.288 dirençleri ve 43.819 ve 43.180 destekleri izlenebilir.

Nasdaq Endeksi dün gerçekleşen işlemlerde en yüksek 20.068, en düşük ise 19.903 seviyesinde işlem gördükten sonra 20.009 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Nasdaq Endeksi adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 19.836 ve 19.518 desteklerini ve 20.432 ve 20.564 dirençlerini takip edeceğiz.

EUR/USD kapanışla birlikte %0.01 düşüş gerçekleştirdi. Güne 1,041 seviyesinde başladı ve gün içinde en yüksek 1,042, en düşük 1,04 seviyesinden işlem gördü. Kapanışı ise 1,041 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın üzerinde gerçekleşti. MACD al pozisyonunda, negatif bölgede hareket ediyor. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 1,062 olurken destek olarak 1,034 izlenebilir.

Ons Altın için günlük değişim %1.85 yükselişle gerçekleşmiş oldu.Ons Altın 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumlu görünümdedir. Gün içinde pozitif performans gerçekleşmesi halinde 2.820-2.832 direnç, negatif performans gerçekleşmesi halinde ise 2.743-2.704 destek seviyeleri olarak izlenebilir.

BIST 100 Endeksi kısa vadeli yükselen trendde seyir izlerken, aynı zamanda üçgen şeklinde sıkışmanın içerisinde hareket ediyordu. Endekste 10.050 direncinin aşılması ile bu formasyonun yukarı tamamlanması yükseliş eğiliminin ileri taşınması için önemli idi. Endeks bu hafta içerisinde 10.050’nin üzerine yükseliş denemelerinde bulunsa da ilk etapta kalıcı olmakta zorlandı. Ancak endeks dün gelen alımlarla birlikte 10.050 direncini aşarak günü sıkışma formasyonun üzerinde tamamladı. BIST 100 Endeksi %1,1 değer kazanırken, bankacılık endeksi %1,8 oranında yükseliş gösterdi. 10.050’nin korunması ile birlikte kısa vadeli yükselen trendin devam edebileceğini söyleyebiliriz. Bu durumda endeks 10.160 ve 10.270 dirençlerine yükseliş gösterebilir. 10.270 önemli zirve olduğundan bu seviyenin aşılmasının önemli olduğunu belirtelim. 9900 desteğinin üzerinde trade fırsatları değerlendirilebilir görüşündeyiz. TCMB’den faiz indirim beklentileri bankacılık endeksinde bant hareketinin yukarı tamamlanmasını sağlamıştı. Dolayısıyla da bankacılık endeksi kısa vadeli yükselen trendde güçlü bir seyir izliyor. 15.250 desteğinin üzerinde görünüm olduğundan bu seviye mevcut trade pozisyonları için takip edilebilir. 16.000 hedef direnç olarak izlenebilir. TCMB’nin faiz kararı (TSİ 14:00) yurtiçi piyasaların takibinde olacak. Hatırlanacağı üzere TCMB; Aralık ayında 22 aylık aranın ardından ilk faiz indirimi gerçekleştirdi. TCMB politika faizini 250 baz puan ile %50’den %47,50 seviyesine düşürdü. Son çeyreğe ilişkin göstergelerin yurtiçi talebin yavaşlamayı sürdürerek enflasyondaki düşüşü destekleyici seviyelerde bulunduğunu gösterdiğine işaret eden TCMB, temel mal enflasyonunun düşük seyretmeye devam ederken, hizmet enflasyonundaki iyileşmenin belirginleştiğini ifade etti. Bu yıl sekiz toplantı gerçekleştirecek olan TCMB’nin bu hafta 250 baz puan daha indirim ile politika faizini %45’e düşürmesi bekleniyor. TCMB’nin faiz kararının ardından kredi derecelendirme kuruluşu Moody’s’in Türkiye’ye yönelik kredi not ve değerlendirmesi odak noktası olacak. Moody’s Türkiye’nin kredi notunu en son Temmuz 2024’te iki basamak birden artırarak B3'ten B1'e yükseltirken, kredi not görünümünü pozitif olarak korumuştu. Son durumda diğer kredi derecelendirme kuruluşlarından olan Fitch ve S&P’nin Türkiye’ye yönelik kredi notu yatırım yapılabilir seviyenin üç, Moody’s’in ise dört kademe altında bulunuyor. Dolayısıyla da Moody’s pozitif olan görünüm ile diğer kuruluşlarla aynı seviyede olacak şekilde bir not artırımı gerçekleştirebilir. Kuruluşun not artırım kararı alıp almayacağı takipte olacak. BIST’in faiz indirimi ve olası not artırım kararı ile banka hisseleri öncülüğünde destek bulduğunu görebiliriz.

Yeni Başkan Donald Trump’ın göreve başladığı ilk işlem gününü ABD Endeksleri pozitif tamamladı. Trump’ın seçim öncesindeki vaatlerinin aksine, enflasyonist etki yaratmasından korkulan geniş çaplı gümrük tarifesi açıklanmasından kaçınmış olması pozitif fiyatlandı. Başkan Trump, 1 Şubat’tan itibaren Kanada ve Meksika’dan ithal edilen mallara %25 gümrük vergisi uygulamayı düşündüğünü söyledi ancak henüz bir kararname imzalanmadı. OpenAI, Softbank ve Oracle yöneticileriyle “Stargate” adlı 500 milyar ABD Doları değerinde yapay zeka altyapısı yatırımı duyuran Başkan Trump, projeyi tarihin en büyük yapay zeka altyapı projesi olarak niteledi ve ABD’ye en az 100 bin kişilik istihdam katkısı yapacağını duyurdu. ABD Endeksleri güçlü primlerle günü tamamladı. Dow Jones %1,24, S&P 500 %0,88, Nasdaq %0,64 değer kazandı. Küçük şirketlerin oluşturduğu Russell 2000 Endeksi’nde %1,85 değer kazancı takip edildi. Endekslerde genele yayılmış pozitif fiyatlama dikkat çekti. S&P 500 Endeksi sektörlerinde enerji sektörü %0,64 değer kaybıyla negatif fiyatlanan tek sektör olurken, endüstriyeller %2,03, gayrimenkul %1,83, sağlık %1,65, altyapı %1,55 değer kazanımlarıyla en iyi performansları sergilediler. Bugün ekonomik veri takviminde haftalık ipotek başvuruları ile 20 yıllık tahvil ihalesi takip ediliyor olacak. Asya endeksleri negatif işlem görürken, Avrupa endekslerinin güne pozitif başlangıç yapması bekleniyor.

ABD Piyasalarında Öne Çıkan HaberlerRivian (RIVN) hisseleri, Başkan Trump’ın elektrikli araç satış teşviklerine ilişkin anlaşmaları kaldıracağı açıklamasının etkisiyle %6,47 değer kaybetti. General Motors (GM) hisseleri, Deutsche Bank’ın şirket notunu “tut” seviyesinden “al” seviyesine yükseltmesi ve Trump’ın otomobil endüstrisine yönelik açıklamalarının etkisiyle %5,73 değer kazandı. Apple (AAPL) hisseleri, zayıf Çin satış verisinin ardından satış baskısı devam ederken, Jefferies analistlerinin “tut” notunu “endeks altı getiri” seviyesine düşürmesiyle %3,19 satışla fiyatlandı. Nvidia (NVDA) hisseleri, Biden yönetiminin yapay zeka geliştiricilerine yönelik düzenlemesini iptal etmesinin ve sektöre yönelik açıklanan yatırımların etkisiyle %2,27 primlendi. 3M (MMM) hisseleri, beklenti üzerinde açıklanan 4. çeyrek kar ve ciro rakamlarının ardından %4,16 değer kazandı.Avrupa Piyasalarında Öne Çıkan HaberlerLVMH (MC) hisseleri, %2,66 değer kazanımıyla EuroStoxx50 Endeksi’nin en iyi performansını gösterdi. Banco Santander (SAN) hisseleri, %2,16 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi haftalık bakıldığında %3.65 yukarıda, aylık bakıldığında ise %3.02 yukarıda seyrederken güncel olarak 6.049 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgileri al konumunda, sıfır çizgisinin altında hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 6.168 ve 6.209 dirençleri ve 5.990 ve 5.899 destekleri izlenebilir.DOW JONESDow Jones Endeksi geçtiğimiz günü 44.025 seviyesinde %1.24 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 44.878 seviyesi karşımıza çıkarken bu seviyenin üzerinde 45.260 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 43.517 ve 42.808 destekleri takip edilmelidir.NASDAQNasdaq Endeksi 19.756 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 19.441 seviyesinin de %2 altında seyrediyor. Bu seviyeye göre Nasdaq Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Yükseliş halinde ilk direnç olarak 20.151 seviyesi takip edilirken bu direncin de geçilmesi halinde 20.319 takip edilebilir. Negatif hareketlerde ise destekler 19.538 ve 19.214 olarak izlenebilir.EUR/USDEUR/USD dün gerçekleşen işlemlerde en yüksek 1,043, en düşük ise 1,04 seviyesinde işlem gördükten sonra 1,042 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise EUR/USD adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 1,034 ve 1,019 desteklerini ve 1,063 ve 1,068 dirençlerini takip edeceğiz.ALTIN ONSGeçtiğimiz günü %1.85 yükselişle tamamladı. Ons Altın için aylık görünüm pozitiftir.50 ve 200 günlük hareketli ortalamalar 2.650 ve 2.504 olarak sıralanabilir. 2.765 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 2.819 karşımıza çıkacaktır. 2.684 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 2.741 yeni destek olarak takip edilebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi haftalık bakıldığında %3.65 yukarıda, aylık bakıldığında ise %3.02 yukarıda seyrederken güncel olarak 6.049 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgileri al konumunda, sıfır çizgisinin altında hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 6.168 ve 6.209 dirençleri ve 5.990 ve 5.899 destekleri izlenebilir.

Dow Jones Endeksi geçtiğimiz günü 44.025 seviyesinde %1.24 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 44.878 seviyesi karşımıza çıkarken bu seviyenin üzerinde 45.260 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 43.517 ve 42.808 destekleri takip edilmelidir.

Nasdaq Endeksi 19.756 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 19.441 seviyesinin de %2 altında seyrediyor. Bu seviyeye göre Nasdaq Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Yükseliş halinde ilk direnç olarak 20.151 seviyesi takip edilirken bu direncin de geçilmesi halinde 20.319 takip edilebilir. Negatif hareketlerde ise destekler 19.538 ve 19.214 olarak izlenebilir.

EUR/USD dün gerçekleşen işlemlerde en yüksek 1,043, en düşük ise 1,04 seviyesinde işlem gördükten sonra 1,042 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise EUR/USD adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 1,034 ve 1,019 desteklerini ve 1,063 ve 1,068 dirençlerini takip edeceğiz.

Geçtiğimiz günü %1.85 yükselişle tamamladı. Ons Altın için aylık görünüm pozitiftir.50 ve 200 günlük hareketli ortalamalar 2.650 ve 2.504 olarak sıralanabilir. 2.765 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 2.819 karşımıza çıkacaktır. 2.684 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 2.741 yeni destek olarak takip edilebilir.

BIST 100 Endeksi 10.050 direncinin üzerine yükseliş denemelerinde bulunsa da son durumda kâr satışları ile karşılaşıyor. Endeks günü 10.000 seviyesi sınırında %0,3 düşüşle tamamladı. Bankacılık endeksi günlük bazda %1,4 yükselişle TCMB’nin faiz kararı öncesinde güçlü seyrine devam ediyor. Endekste 10.050’nin aşılması kısa vadeli üçgen sıkışmanın yukarı tamamlanması için önemli. Bu durumda endekste yükselişin ileri taşındığını ve yükselen trendin devam ettiğini görebiliriz. 10.050’nin üzerinde kalıcı olunması ile birlikte endeks 10.160 ve 10.270 dirençlerine yükseliş gösterebilir. 9900 desteğinin üzerinde kısa vadeli yönün yukarı olduğunu söyleyebiliriz. 9850 desteğinde görünüm olumlu olduğundan bu seviyenin üzerinde trade amaçlı alım yapılabilir ve trade fırsatları değerlendirilebilir. Bankacılık endeksi 15.250 direncini aşarken, sıkışmasını yukarı tamamladı. 15.250 destek haline gelirken, bu seviyenin üzerinde yükseliş devam edebilir. 15.250 desteğinin üzerinde banka hisselerinde fırsatlar değerlendirilebilir. 16.000 ilk etapta direnç olarak izlenebilir. Haftanın gündemine baktığımızda; yarın TCMB’den faiz indirim beklentileri ve Moody’s’ten not artırım beklentileri BIST’te yukarı yönlü harekete neden olabilir. Hatırlanacağı üzere TCMB; Aralık ayında 22 aylık aranın ardından ilk faiz indirimi gerçekleştirdi. TCMB politika faizini 250 baz puan ile %50’den %47,50 seviyesine düşürdü. Son çeyreğe ilişkin göstergelerin yurtiçi talebin yavaşlamayı sürdürerek enflasyondaki düşüşü destekleyici seviyelerde bulunduğunu gösterdiğine işaret eden TCMB, temel mal enflasyonunun düşük seyretmeye devam ederken, hizmet enflasyonundaki iyileşmenin belirginleştiğini ifade etti. Bu yıl sekiz toplantı gerçekleştirecek olan TCMB’nin bu hafta 250 baz puan daha indirim ile politika faizini %45’e düşürmesi bekleniyor. Moody’s ise Türkiye’nin kredi notunu en son Temmuz 2024’te iki basamak birden artırarak B3'ten B1'e yükseltirken, kredi not görünümünü pozitif olarak korumuştu. Son durumda Fitch ve S&P’nin Türkiye’ye yönelik kredi notu yatırım yapılabilir seviyenin üç, Moody’s’in ise dört kademe altında bulunuyor. Dolayısıyla da Moody’s pozitif olan görünüm ile diğer kuruluşlarla aynı seviyede olacak şekilde bir not artırımı gerçekleştirebilir. Yurtiçi piyasaların olası faiz indirimi ve not artırımından destek bulduğunu görebiliriz. Diğer yandan ABD'nin 47. başkanı seçilen Trump, 4 yıl aradan sonra yeniden görevine başladı. 5 Kasım'dan bu yana 2025 yılının en çok beklenen yemin töreni Pazartesi günü yapıldı. Böylece ABD'de ikinci Trump dönemi resmen başlamış oldu. Trump, 1 Şubat'a kadar Meksika ve Kanada'ya %25'e varan gümrük vergileri uygulamayı planladığını söyledi. Kanada ve Meksika, Trump'ın Amerikan mallarına gümrük vergisi koyması durumunda misilleme yapacaklarını açıkladı. Ayrıca Çin, Rusya, Hindistan, Endonezya ve İran’a en az %100 gümrük vergisi konusunda ifadeler kullandı. Trump’ın gümrük vergi planının enflasyonist beklentilere neden olduğunu belirtelim.

Haftanın ilk işlem gününee Çinli yapay zeka girişimi DeepSeek uygulamasının, kullanıcı sayısının hızla artmasıyla teknoloji endeksleri satışlarla karşılaştı. Uygulamanın düşük maliyetli çiplerle kullanılabiliyor ve geliştirilebiliyor olması, ChatGPT’ye göre maliyetlerinin çok düşük olması ve performans metriklerinde daha başarılı olması sektör hisseleri için önemli bir tehdit unsuru olarak yarı iletkenlerde sert satışlarla fiyatlandı. Nasdaq %3,07, S&P 500 %1,46 değer kaybıyla işlem görürken, Dow Jones Endeksi %0,65 primli işlem gördü. Sektör performanslarında zaruri tüketim %2,85, sağlık %2,19, finans %1,14, gayrimenkul %1,00 oranında değer kazanımlarıyla öne çıktı. Teknoloji %5,58, altyapı %2,33, endüstriyeller %1,32 değer kaybetti. Tahvil piyasası güvenli liman algısıyla alımlarla karşılandı; 2 yıllık tahvil getirisi 7 baz puan, 10 yıllık tahvil getirisi 11 baz puan geriledi. Yeni konut satış verisi Aralık ayında %3,6 artış göstererek, beklenti 669.000’in üzerinde 698.000 açıklandı. Bugün dayanıklı mal sipariş verisi ile tüketici güven endeksi verileri takip edilecek. Çin endeksleri yeni yıl nedeniyle tatil olacak. Bilanço sezonu devam ederken Starbucks, Boeing ve General Motors finansalları takip edilecek. Asya endeksleri yatay işlem görürken, Avrupa endekslerinin güne karışık başlangıç yapması bekleniyor.

Piyasalarda dün

ABD Piyasalarında Öne Çıkan Haberler

Avrupa Piyasalarında Öne Çıkan Haberler

- Schneider Electric (SU) hisseleri, %9,48 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.

Global Piyasalarda Teknik GörünümS&P 500

S&P 500 Endeksi kapanışla birlikte %1.46 düşüş gerçekleştirdi. Güne 5.969 seviyesinde başladı ve gün içinde en yüksek 6.017, en düşük 5.962 seviyesinden işlem gördü. Kapanışı ise 6.012 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın altında gerçekleşti. MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Son kapanışla birlikte 6.058 desteği kalıcı olamadı ve aşağı yönlü kırıldı. Gün itibarıyla yeni destek olarak 5.951 seviyesi takip ediliyor, ikinci destek seviyesi ise 5.857 oldu. Direnç seviyeleri için ise 6.131-6.175 takip edilecektir.

DOW JONES

Dow Jones Endeksi dün gerçekleşen işlemlerde en yüksek 44.727, en düşük ise 44.026 seviyesinde işlem gördükten sonra 44.713 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Dow Jones Endeksi adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 44.115 ve 43.360 desteklerini ve 45.554 ve 46.019 dirençlerini takip edeceğiz.

NASDAQ

Nasdaq Endeksi, 20 günlük hareketli ortalaması olan 19.558 seviyesinin altında fiyatlanıyor. Bu durum Nasdaq Endeksi için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 19.514 seviyesinde işlem gördükten sonra günü 19.341 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. 19.799-19.966 dirençler, 19.172-18.805 destekler olarak değerlendirilebilir.

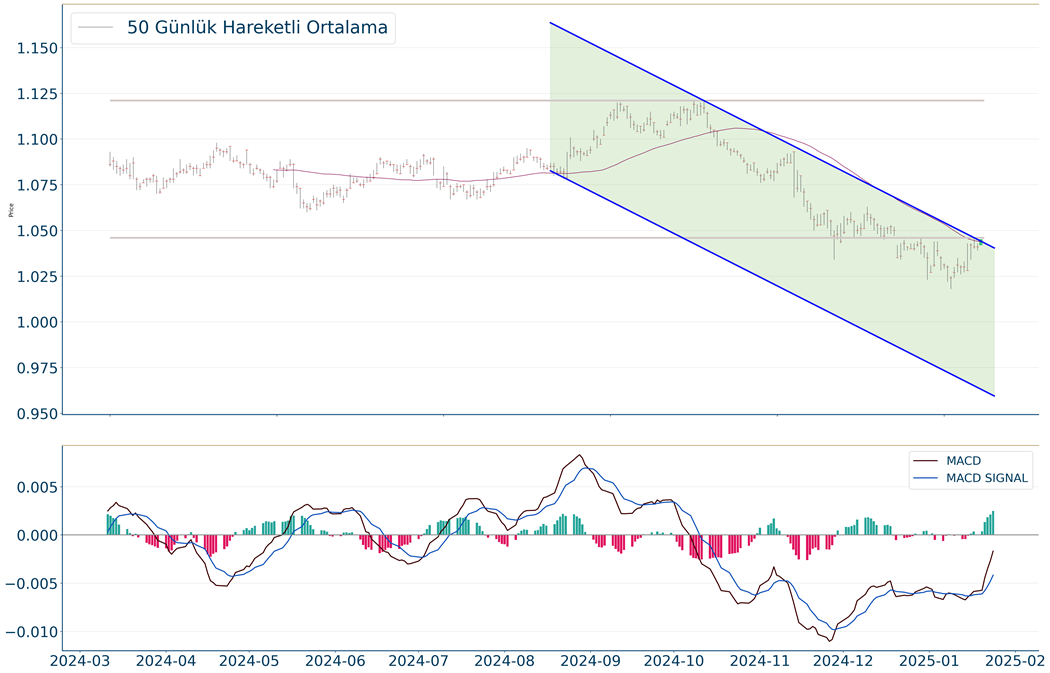

EUR/USD

EUR/USD haftalık bakıldığında %0.16 yukarıda, aylık bakıldığında ise %0.076 yukarıda seyrederken güncel olarak 1,044 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin üzerinde, negatif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 1,068 ve 1,073 dirençleri ve 1,037 ve 1,02 destekleri izlenebilir.

ALTIN ONS

Gün içi görülen en yüksek seviye 2.749 iken kapanış 2.743 seviyesinde %1.22 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 2.725 seviyesi yeni destek görevi görürken kısa vadeli direnç 2.802 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 2.685 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 2.813 seviyesini ikinci direnç olarak izleyeceğiz.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.