Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

BIST 100 Endeksi bugün de volatil bir seyir izledi. Endeks 10.000 seviyesine yönelse de 9900 desteğinin altını test etti. Endekste 9900’ün üzeri yukarı yönlü eğilim açısından öne çıkıyor. Bu seviyenin üzerinde 10.100 ve 10.200 dirençler olmayı sürdürecektir. 9700 ise ana destek olarak takip edilebilir.

EUR/USD paritesi ABD’de düşüş gösteren enflasyon verileri sonrasında 1,10 direncinin üzerine yükseldi. Endekste 1,10 destek haline geldi. 1,11 ise direnç olarak izlenebilir.

USD/TL’de 33,50’nin üzerindeki seyir devam ediyor.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

ABD hisse senedi endeksleri beklentı altında açıklanan ÜFE verisinin ardından günü güçlü pozitif tamamladı. Manşet ÜFE verisi yıllık kalemde %2,6 seviyesinden beklenti %2,3’ün altında %2,2 açıklanırken, aylık veri beklenti ve bir önceki veri olan %0,2’nin altında %0,1 olarak açıklandı. Çekirdek kalemde ise yıllık veri %3,0’dan %2,4’e gerilerken, beklenti %2,7’nin oldukça altında kaldı. Aylık çekirdek ÜFE verisi %0,4 seviyesinden beklenti %0,2’nin altında %0,0’a geriledi. Verilerin ardından hisse sendi endekslerine alım gelirken, tahvil piyasası da alıcılı seyretti. S&P 500 %1,69, Nasdaq %2,43, Dow Jones %1,04 primlerle günü tamamladılar. S&P 500 Endeksi’nde 11 ana sektörden 10’u günü primlerle tamamladı. Teknoloji %3,00, isteğe bağlı tüketim %2,42, telekomünikayon %1,48, sağlık %1,23 değer kazanımlarıyla en çok primlenen sektörler oldular. Enerji sektörü %1,02 değer kaybederek negatif alanda fiyatlanan tek sektör olarak dikkat çekti. Bugün küresel piyasalarda gözler TSİ 15:30’da ABD ÜFE verisinde olacak. Yıllık manşet veride beklenti %3,0 seviyesinde sabit kalması yönünde bulunurken, aylık veride %0,2 artış yönünde bulunuyor. Asya endeksleri negatif işlem görürken, Avrupa endekslerinin güne pozitif başlangıç yapması bekleniyor.

Piyasalarda dün

Günün Ajandası

SaatBölgeVeriDönemBeklentiÖnceki09:00İngiltereTüketici Fiyat Endeksi(Aylık)Temmuz-%0.109:00İngiltereÇekirdek TÜFE(Aylık)Temmuz-%0.209:00İngiltereÜretici Girdi Fiyatları(Aylık)Temmuz-%0.4-%0.809:00İngiltereÜretici Çıktı Fiyatları(Aylık)Temmuz%0.2-%0.309:00İngiltereÇekirdek Üretici Çıktı Fiyatları(Aylık)Temmuz-%0.109:00İngilterePerakende Fiyat Endeksi(Aylık)Temmuz-%0.212:00Euro BölgesiSanayi Üretimi(Aylık)Haziran%0.7-%0.612:00Euro BölgesiGSYH(2.Tahmin-Dönemsel)2.Çeyrek%0.3%0.312:00Euro BölgesiGSYH(2.Tahmin-Yıllık)2.Çeyrek%0.6%0.615:30ABDTüketici Fiyat Endeksi(Aylık)Temmuz%0.2-%0.115:30ABDHaftalık Ortalama Kazançlar(Aylık)Temmuz-%0.315:30ABDGıda ve Enerji Hariç TÜFE(Aylık)Temmuz%0.2%0.115:30ABDEnerji Fiyatları(Aylık)Temmuz--%2.015:30ABDGıda Fiyatları(Aylık)Temmuz-%0.2ABD Piyasalarında Öne Çıkan HaberlerStarbucks (SBUX) hisseleri, şirket CEO’su Laxman Narasimhan’ın istifa ettiği ve yerine Chipotle Mexican Grill CEO’su Brian Niccol’un geçeceğini açıklamasının ardından %24,50 değer kazandı. Dell Technologies (DELL) hisseleri, Barclays’ın “ağırlık artır” notuyla yayınladığı raporun ardından %4,90 primli işlem gördü. On Holding (ONON) hisseleri, şirketin 2. Çeyrek ciro beklentilerini aştığı finansallarının ardından %4,35 değer kazandı. Home Depot (HD) hisseleri, beklenti üzerinde 2. çeyrek ciro ve kar bildirilmesinin etkisiyle %1,23 değer kazandı. Trump Media & Technology (DJT) hisseleri, Donald Trump ve Elon Musk’ın X platformunda yapılan röportajın ardından %3,62 değer kaybetti.Avrupa Piyasalarında Öne Çıkan HaberlerAdyen N.V. (ADYEN) hisseleri, %3,32 değer kazanımıyla EuroStoxx 50 Endeksi’nin en iyi performansını kaydetti. Stellantis N.V. (STLAM) hisseleri, %0,73 değer kaybıyla EuroStoxx 50 Endeksi’nin en zayıf performansını kaydetti.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi kapanışla birlikte %1.68 yükseliş gerçekleştirdi. Güne 5.376 seviyesinde başladı ve gün içinde en yüksek 5.436, en düşük 5.376 seviyesinden işlem gördü. Kapanışı ise 5.434 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın üzerinde gerçekleşti. MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. Gün içinde pozitif performans gerçekleşmesi halinde 5.539-5.584 direnç, negatif performans gerçekleşmesi halinde ise 5.373-5.287 destek seviyeleri olarak izlenebilir.DOW JONES Gün içi görülen en yüksek seviye 39.792 iken kapanış 39.765 seviyesinde %1.04 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 39.340 seviyesi yeni destek görevi görürken kısa vadeli direnç 40.547 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 38.714 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 40.859 seviyesini ikinci direnç olarak izleyeceğiz.NASDAQNasdaq Endeksi haftalık bakıldığında %5.01 yukarıda, aylık bakıldığında ise %7.14 aşağıda seyrederken güncel olarak 17.187 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 17.513 ve 17.682 dirençleri ve 16.966 ve 16.681 destekleri izlenebilir.EUR/USDEUR/USD 1,099 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 1,083 seviyesinin de %1 altında seyrediyor. Bu seviyeye göre EUR/USD için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Yukarı yönlü hareketlerde izlenebilecek birinci direnç 1,122 olurken destek olarak 1,092 izlenebilir.ALTIN ONSOns Altın 2.466 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 2.373 seviyesinin de %4 altında seyrediyor. Bu seviyeye göre Ons Altın için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; 2.512 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 2.517 karşımıza çıkacaktır. 2.433 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 2.446 yeni destek olarak takip edilebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

ABD Piyasalarında Öne Çıkan Haberler

Avrupa Piyasalarında Öne Çıkan Haberler

S&P 500 Endeksi kapanışla birlikte %1.68 yükseliş gerçekleştirdi. Güne 5.376 seviyesinde başladı ve gün içinde en yüksek 5.436, en düşük 5.376 seviyesinden işlem gördü. Kapanışı ise 5.434 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın üzerinde gerçekleşti. MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. Gün içinde pozitif performans gerçekleşmesi halinde 5.539-5.584 direnç, negatif performans gerçekleşmesi halinde ise 5.373-5.287 destek seviyeleri olarak izlenebilir.

Gün içi görülen en yüksek seviye 39.792 iken kapanış 39.765 seviyesinde %1.04 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 39.340 seviyesi yeni destek görevi görürken kısa vadeli direnç 40.547 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 38.714 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 40.859 seviyesini ikinci direnç olarak izleyeceğiz.

Nasdaq Endeksi haftalık bakıldığında %5.01 yukarıda, aylık bakıldığında ise %7.14 aşağıda seyrederken güncel olarak 17.187 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 17.513 ve 17.682 dirençleri ve 16.966 ve 16.681 destekleri izlenebilir.

EUR/USD 1,099 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 1,083 seviyesinin de %1 altında seyrediyor. Bu seviyeye göre EUR/USD için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Yukarı yönlü hareketlerde izlenebilecek birinci direnç 1,122 olurken destek olarak 1,092 izlenebilir.

Ons Altın 2.466 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 2.373 seviyesinin de %4 altında seyrediyor. Bu seviyeye göre Ons Altın için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; 2.512 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 2.517 karşımıza çıkacaktır. 2.433 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 2.446 yeni destek olarak takip edilebilir.

BIST 100 Endeksi destek ve direnç bölgeleri arasında volatil bir seyir izledi. Endeks son günlerde güne olumlu bir başlangıç yapsa da gün içerisinde güç kaybına uğradı. Endeks açılış itibariyle yukarı tepki ile kısa vadeli dönüş işareti göstermesi sonrasında bu eğilimin ilerleyen işlemlerde kalıcı olamadığını gözlemledik. Endeks dün ise 9730 olan önceki dip olan ana desteğinin altına yönelim sonrasında 9700 seviyesine doğru geri çekildi. Endeks gelen tepki alımları ile yeniden 9730 seviyesinde güç toplarken, devam eden işlemlerde 9900 direncinin üzerine yükseldi. Endeks bu seviyenin üzerinde kapanışla birlikte %0,9 oranında değer kazandı. Bankacılık endeksi ise %2,8 yükseldi. Endeksin önemli destek seviyesinin altını test edip aşırı satım bölgesine ulaşıp günü artıda tamamlamasını kısa vadeli dip oluşumu ve artık dönüş gerçekleştirmesi adına olumlu buluyoruz. Dolayısıyla da 9730-9700 aralığının kısa vadeli dip bölge olduğunu düşünüyoruz. Bu aralığın üzerinde trade amaçlı alım yapılabilir, mevcut trade pozisyonları korunabilir ve trade fırsatları değerlendirilebilir görüşündeyiz. 9900 direncinin aşılması ile birlikte bu seviyenin destek haline geldiğini söyleyebiliriz. 9900 desteğinin üzerinde kısa vadeli yönün yukarı kalması ile birlikte endeks ilk etapta 10.100 ve 10.200 dirençlerine doğru yükseliş gösterebilir. 10.200 direncinin aynı zamanda sıkışma bandının üst bölgesine işaret ettiğini ve bu seviyenin aşılmasının endeksin geçtiğimiz hafta bıraktığı boşluğu tamamlaması adına önemli olduğunu belirtelim. Bu durumda ise endekste yeni bir yükselen trendin başlayabileceğini söyleyebiliriz. Bankacılık endeksi ise yaşanan sert geri çekilme sonrasında yeni haftaya tepki alımları ile başlamıştı. Bankacılık endeksindeki bu haftaki yükseliş %3,9 oranına ulaştı. Bankacılık endeksinin de kısa vadeli dönüş işareti gösterdiğini değerlendiriyoruz. 13.000 direncini aşması sonrasında bu seviyenin üzerinde kalınması halinde yukarı yönlü hareketin devamını görebiliriz. 14.000 ise direnç olarak takip edilebilir. 13.000’in altında 12.800 ilk planda destek olarak öne çıkıyor. Yurtdışı gelişmelere baktığımızda; ABD’de Temmuz ayı ÜFE beklentilerin altında açıklandı. Yıllık ÜFE ise %2,6’dan %2,2’ye geriledi. Veriler sonrasında küresel risk iştahı arttı. Bugün ise TÜFE verileri küresel piyasaların odağında olacak. Yıllık manşet enflasyonun Temmuz’da %3’te kalması, çekirdek enflasyonun ise %3,3’ten %3,2’ye gerilemesi bekleniyor. Fed son aylarda enflasyonun %2’lik hedefe doğru daha fazla ilerleme sağladığını, enflasyon konusundaki güvenin artması halinde faiz indiriminin Eylül ayında masaya gelebileceğini açıklamıştı. Enflasyon verilerinde belirgin bir sapma/bozulma olmadığı takdirde Eylül ayı için faiz indirim beklentileri canlı kalmaya devam edebilir. Son durumda 25 ve 50 baz puan ile beklentilerin bulunduğunu belirtelim. Verilerin seyri asıl yılın geri kalan ayları olan Kasım ve Aralık toplantılarına yönelik faiz indirim beklentileri üzerinde etkili olabilir.

BIST 100 Endeksi gün içerisinde dalgalı seyir izledi. Endeks 9730 ana desteğinin altını test etmesi sonrasında gelen tepki alımları ile yeniden artıya geçti. Buna paralel endeks 9900 direncinin üzerine yöneldi. Endekste 9900’ün üzeri yükselişin devamı için izlenebilir. 9730-9700 bölgesi destek olarak izlenebilir. Dolar/TL, 33,50 seviyesinin hafif üzerinde seyir izliyor. Yukarı yönlü hareketlerde 33,60 direnci, aşağı yönlü hareketlerde 33.40 desteği izlenebilir.EUR/USD, %0.4 yükseliş göstermektedir. Yukarı yönlü hareketlerde 1.10 direnci, aşağı yönlü hareketlerde 1.09 desteği izlenebilir.

ABD hisse senedi endeksleri enflasyon verisinin açıklanacağı haftaya volatil bir başlangıç yaptı. Güne pozitif başlayan endeksler kazançları büyük oranda koruyamadı. S&P 500 Endeksi yatay kapanış gerçekleştirirken, Nasdaq %0,21 değer kazandı; Dow Jones %0,36 değer kaybıyla işlem gördü. S&P 500 Endeksi’nde 11 ana sektörden 8’i günü değer kaybıyla tamamladı. Teknoloji %0,92, enerji %0,49, kamu hizmetleri %0,16 primlenerek pozitif alanda fiyatlanan sektörler oldular. Gayrimenkul %0,64, telekomünikasyon %0,62, zaruri tüketim ve endüstriyeller %0,50 değer kayıplarıyla işlem gördüler. Temmuz ayı ÜFE verisi TSİ 15:30’da açıklanacak, yıllık manşet verinin %2,6 seviyesinden %2,3’e gerilemesi beklenirken, çekirdek veride yıllık %3,0 seviyesinden %2,7’ye gerileme bekleniyor. Asya endeksleri pozitif fiyatlandı. Avrupa endekslerinin güne pozitif başlangıç yapması bekleniyor.

SaatBölgeVeriDönemBeklentiÖnceki09:00İngiltereİşsizlik OranıHaziran%4.5%4.412:00AlmanyaZEW Ekonomik Beklenti EndeksiAğustos306.41.812:00AlmanyaZEW Cari Koşullar EndeksiAğustos--68.912:05.ABDZEW Ekonomik Beklenti EndeksiAğustos--13.512:05.ABDZEW Cari Koşullar EndeksiAğustos-31.512:05.Euro BölgesiZEW Ekonomik Beklenti EndeksiAğustos35.4.43.712:05.Euro BölgesiZEW Cari Koşullar EndeksiAğustos--36.115:30ABDÜretici Fiyat Endeksi(Aylık)Temmuz%0.1%0.215:30ABDGıda ve Enerji Hariç ÜFE(Aylık)Temmuz%0.2%0.415:30ABDGıda Enerji ve Ticaret Hariç ÜFE(Aylık)Temmuz-%0.0ABD Piyasalarında Öne Çıkan HaberlerBarrick Gold (GOLD) hisseleri, 2. çeyrek sonuçlarının beklentilerin üzerinde bildirilmesi ve ons altında gün içindeki pozitif fiyatlamanın etkisiyle %9,08 primlendi. KeyCorp (KEY) hisseleri, The Bank of Nova Scotia’nın 2.8 milyar ABD Doları değerindeki stratejik yatırım haberinin ardından %9,10 değer kazandı. JetBlue (JBLU) hisseleri, 2.75 milyar ABD Doları değerinde borçlanma planının açıklanmasının ardından %20,66 değer kaybetti. Monday.com (MNDY) hisseleri, beklenti üzerinde bildirilen çeyreklik sonuçların ve tam yıl tahminlerinin yukarı yönlü revize edilmesiyle %14,78 değer kazandı. Robinhood Markets (HOOD) hisseleri, Piper Sandler analistlerinin “ağırlık artır” notuyla yayınladığı raporun ardından %3,46 primle günü tamamladı.Avrupa Piyasalarında Öne Çıkan HaberlerProsus (PRX) hisseleri, %1,77 değer kazanımıyla EuroStoxx 50 Endeksi’nin en iyi performansını kaydetti. Kering (KER) hisseleri, %1,85 değer kaybıyla EuroStoxx 50 Endeksi’nin en zayıf performansını kaydetti.Global Piyasalarda Teknik Görünüm S&P 500 Gün içi görülen en yüksek seviye 5.371 iken kapanış 5.344 seviyesinde %0.0 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 5.303 seviyesi yeni destek görevi görürken kısa vadeli direnç 5.463 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 5.215 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 5.497 seviyesini ikinci direnç olarak izleyeceğiz.DOW JONES Gün içi görülen en yüksek seviye 39.587 iken kapanış 39.357 seviyesinde %0.36 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 39.075 seviyesi yeni destek görevi görürken kısa vadeli direnç 40.252 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 38.422 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 40.491 seviyesini ikinci direnç olarak izleyeceğiz.NASDAQNasdaq Endeksi kapanışla birlikte %0.21 yükseliş gerçekleştirdi. Güne 16.793 seviyesinde başladı ve gün içinde en yüksek 16.895, en düşük 16.699 seviyesinden işlem gördü. Kapanışı ise 16.780 seviyesinde tamamladı. Kısa vadede pozitif görünüm mevcuttur. MACD çizgileri sat konumunda, sıfır çizgisinin altında hareket ediyor. 17.087 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 17.166 karşımıza çıkacaktır. 16.563 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 16.646 yeni destek olarak takip edilebilir.EUR/USDEUR/USD dün gerçekleşen işlemlerde en yüksek 1,094, en düşük ise 1,093 seviyesinde işlem gördükten sonra 1,094 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise EUR/USD adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 1,086 ve 1,071 desteklerini ve 1,116 ve 1,12 dirençlerini takip edeceğiz.ALTIN ONSOns Altın 2.462 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 2.370 seviyesinin de %4 altında seyrediyor. Bu seviyeye göre Ons Altın için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Gün içinde pozitif performans gerçekleşmesi halinde 2.512-2.536 direnç, negatif performans gerçekleşmesi halinde ise 2.433-2.390 destek seviyeleri olarak izlenebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

Gün içi görülen en yüksek seviye 5.371 iken kapanış 5.344 seviyesinde %0.0 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 5.303 seviyesi yeni destek görevi görürken kısa vadeli direnç 5.463 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 5.215 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 5.497 seviyesini ikinci direnç olarak izleyeceğiz.

Gün içi görülen en yüksek seviye 39.587 iken kapanış 39.357 seviyesinde %0.36 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 39.075 seviyesi yeni destek görevi görürken kısa vadeli direnç 40.252 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 38.422 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 40.491 seviyesini ikinci direnç olarak izleyeceğiz.

Nasdaq Endeksi kapanışla birlikte %0.21 yükseliş gerçekleştirdi. Güne 16.793 seviyesinde başladı ve gün içinde en yüksek 16.895, en düşük 16.699 seviyesinden işlem gördü. Kapanışı ise 16.780 seviyesinde tamamladı. Kısa vadede pozitif görünüm mevcuttur. MACD çizgileri sat konumunda, sıfır çizgisinin altında hareket ediyor. 17.087 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 17.166 karşımıza çıkacaktır. 16.563 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 16.646 yeni destek olarak takip edilebilir.

EUR/USD dün gerçekleşen işlemlerde en yüksek 1,094, en düşük ise 1,093 seviyesinde işlem gördükten sonra 1,094 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise EUR/USD adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 1,086 ve 1,071 desteklerini ve 1,116 ve 1,12 dirençlerini takip edeceğiz.

Ons Altın 2.462 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 2.370 seviyesinin de %4 altında seyrediyor. Bu seviyeye göre Ons Altın için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Gün içinde pozitif performans gerçekleşmesi halinde 2.512-2.536 direnç, negatif performans gerçekleşmesi halinde ise 2.433-2.390 destek seviyeleri olarak izlenebilir.

BIST 100 Endeksi volatil bir gün geçirdi. Endeks 10.100’e doğru yönelse de gün içerisinde satış baskısı altında kaldı ve 9800 seviyesine geri çekildi. Endeks 9900 direnç haline gelirken, bu seviye tepki açısından izlenebilir. 9730 ise ana destek olarak takip edilebilir.

Dolar/TL, 33,50 civarındaki seyrine devam ediyor. Yukarı yönlü hareketlerde 33,60 direnci, aşağı yönlü hareketlerde 33.50 desteği izlenebilir.

EUR/USD, 1,09-1,0950 bandında seyir izliyor. Yukarı yönlü hareketlerde 1.0950 direnci, aşağı yönlü hareketlerde 1.09 desteği izlenebilir.

ABD hisse senedi endeksleri önemli bir ekonomik veri akışının olmadığı haftanın son işlem gününü pozitif tamamladı. S&P 500 %0,47, Dow Jones %0,13, Nasdaq %0,51 değer kazandı. S&P 500 Endeksi’nde 11 ana sektörden 10’u günü değer kazanımlarıyla tamamladı. Telekomünikasyon %0,97, teknoloji %0,64, gayrimenkul %0,49, sağlık sektörü %0,46 primlenerek en pozitif performansları veren sektörler oldular. %0,10 değer kaybeden ham madde sektörü, negatif fiyatlanan tek sektör oldu. Ekonomik veri akışında ABD Temmuz ayı enflasyon verileri küresel gündemde öne çıkıyor. Salı günü ABD ÜFE, Çarşamba günü ABD TÜFE verileri takip edilecek. ABD TÜFE verisinde yıllık %3,0 seviyesinde sabit kalması beklenirken, Çekirdek kalemde ise %3,3 seviyesinden %3,2’ye gerileme bekleniyor. Asya endeksleri pozitif işlem görürken, Avrupa endekslerinin güne pozitif başlangıç yapması bekleniyor.

SaatBölgeVeriDönemBeklentiÖnceki15:45AlmanyaCari İşlemler Dengesi(Euro)Temmuz-18.5 mlrABD Piyasalarında Öne Çıkan HaberlerExpedia (EXPE) hisseleri, beklenti üzerinde yıllık %6 büyüme kaydettiği 2. çeyrek finansallarının ardından %10,21 primli işlem gördü. Eli Lilly (LLY) hisseleri, şirketin beklenti üzerinde ciro ve kar bildirdiği finansallarının ardından yayınlanan Morgan Stanley raporunun etkisiyle %5,49 değer kazandı. Gilead Sciences (GILD) hisseleri, beklenti üzerinde bildirilen kar ve ciro rakamlarına rağmen %2,55 değer kaybıyla işlem gördü. Take-Two Interactive Software (TTWO) hisseleri, beklenti üzerinde bildirdiği finansalların etkisiyle %4,35 değer kazandı. Elf Beauty (ELF) hisseleri, şirketin tam yıl satış beklentilerini yükseltmesine rağmen analist beklentilerinin hafif altında kalması nedeniyle %14,43 değer kaybetti. Avrupa Piyasalarında Öne Çıkan HaberlerStellantis (STLAM) hisseleri, 2450 kişiye kadar işten çıkarma haberinin etkisiyle %1,22 değer kaybıyla işlem gördü. Kering (KER) hisseleri, %1,78 değer kaybıyla Euro Stoxx 50 Endeksi’nde en zayıf performansı gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi haftalık bakıldığında %0.04 aşağıda, aylık bakıldığında ise %4.83 aşağıda seyrederken güncel olarak 5.344 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 5.454 ve 5.496 dirençleri ve 5.291 ve 5.203 destekleri izlenebilir.DOW JONESDow Jones Endeksi dün gerçekleşen işlemlerde en yüksek 39.628, en düşük ise 39.230 seviyesinde işlem gördükten sonra 39.497 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Dow Jones Endeksi adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 39.132 ve 38.486 desteklerini ve 40.332 ve 40.620 dirençlerini takip edeceğiz.NASDAQNasdaq Endeksi, 20 günlük hareketli ortalaması olan 17.335 seviyesinin altında fiyatlanıyor. Bu durum Nasdaq Endeksi için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 16.789 seviyesinde işlem gördükten sonra günü 16.745 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. 17.087-17.232 dirençler, 16.563-16.282 destekler olarak değerlendirilebilir.EUR/USDEUR/USD kapanışla birlikte %0.04 düşüş gerçekleştirdi. Güne 1,092 seviyesinde başladı ve gün içinde en yüksek 1,093, en düşük 1,091 seviyesinden işlem gördü. Kapanışı ise 1,092 seviyesinde tamamladı. Kısa vadede negatif görünüm mevcuttur. MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 1,115 olurken destek olarak 1,085 izlenebilir.ALTIN ONSOns Altın haftalık bakıldığında %2.62 yukarıda, aylık bakıldığında ise %1.73 yukarıda seyrederken güncel olarak 2.464 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 2.518 ve 2.529 dirençleri ve 2.448 ve 2.411 destekleri izlenebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

Stellantis (STLAM) hisseleri, 2450 kişiye kadar işten çıkarma haberinin etkisiyle %1,22 değer kaybıyla işlem gördü.

Kering (KER) hisseleri, %1,78 değer kaybıyla Euro Stoxx 50 Endeksi’nde en zayıf performansı gösterdi.

S&P 500 Endeksi haftalık bakıldığında %0.04 aşağıda, aylık bakıldığında ise %4.83 aşağıda seyrederken güncel olarak 5.344 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 5.454 ve 5.496 dirençleri ve 5.291 ve 5.203 destekleri izlenebilir.

Dow Jones Endeksi dün gerçekleşen işlemlerde en yüksek 39.628, en düşük ise 39.230 seviyesinde işlem gördükten sonra 39.497 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Dow Jones Endeksi adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 39.132 ve 38.486 desteklerini ve 40.332 ve 40.620 dirençlerini takip edeceğiz.

Nasdaq Endeksi, 20 günlük hareketli ortalaması olan 17.335 seviyesinin altında fiyatlanıyor. Bu durum Nasdaq Endeksi için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 16.789 seviyesinde işlem gördükten sonra günü 16.745 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. 17.087-17.232 dirençler, 16.563-16.282 destekler olarak değerlendirilebilir.

EUR/USD kapanışla birlikte %0.04 düşüş gerçekleştirdi. Güne 1,092 seviyesinde başladı ve gün içinde en yüksek 1,093, en düşük 1,091 seviyesinden işlem gördü. Kapanışı ise 1,092 seviyesinde tamamladı. Kısa vadede negatif görünüm mevcuttur. MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 1,115 olurken destek olarak 1,085 izlenebilir.

Ons Altın haftalık bakıldığında %2.62 yukarıda, aylık bakıldığında ise %1.73 yukarıda seyrederken güncel olarak 2.464 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 2.518 ve 2.529 dirençleri ve 2.448 ve 2.411 destekleri izlenebilir.

Küresel piyasalar oldukça volatil bir haftayı geride bıraktı. BoJ’un faiz artırımı sonrasında Japon Yeni’nin değer kazanma eğilimi carry trade işlemlerinin çözülmesine ve küresel piyasalarda satışların tetiklenmesine neden oldu. Yen’in faizinin artması ile yatırımların yen borcunu kapatma eğilimi göstermesi borsalarda sert düşüşün gerçeklemesine yol açtı. Diğer yandan ABD’de beklentilerin altında ve zayıf açıklanan bazı ekonomik verilerin resesyon beklentilerine neden olması, Fed’in faiz indirmekte geç kaldığına yönelik oluşan algı ve İsrail-İran arasındaki jeopolitik gerilim piyasaların performansına olumsuz yansıdı. Bir hafta önceJaponya borsasında günlük bazda %13’e varan düşüş test edildi. BIST 100 Endeksi de geçtiğimiz haftaya yurtdışı borsalardaki satış baskısına paralel boşluk bırakarak açılış gerçekleştirirken, iki kez devre kesici uygulaması ile karşılaştı. Endeks 9700-10.200 bandında dalgalı seyir izledi. Cuma günü ise 10.200 direncine yönelse de bu seviyeyi aşmakta başarılı olamadı ve 9900 desteğine doğru geri çekildi. Endeks günü %1,9, bankacılık endeksi ise %4,4 oranında düşüşle tamamladı. Sırasıyla haftalık kayıplar %5,4 ve %11,7 oranlarında gerçekleşti. Endeksin ilk etapta 9900 desteğinin üzerinde kalması kısa vadeli yukarı yönlü eğilimin korunması adına önemli. Endeks son durumda bant hareketi içerisinde sıkışma gösteriyor. Endekste 9730 desteğinin üzerinde dip oluşumunun mevcut olduğunu söyleyebiliriz. Endeksin içerisinde bulunduğu bant hareketinin üst seviyesi ise 10.200 direncine işaret ediyor. 10.200 direncinin aşılması endeksin geçen hafta bıraktığı boşluğu tamamlaması ve kısa vadeli görünümünü güçlendirmesi için önemli. Bu durumda endekste yeniden kısa vadeli yükselen trend başlıyor olacak. 10.300 ve 10.400 dirençlerine doğru yükselişin devamını görebiliriz. 9900’ün üzerinde kaldığı sürece trade amaçlı alım yapılabilir, mevcut trade pozisyonları korunabilir. 10.200’ün üzerinde ise yükseliş eğilimi ileri taşınacağından bu durumda da alım yönünde pozisyonlar artırılabilir görüşündeyiz. Bankacılık endeksinde 13.000 seviyesi direnç haline geldi. Bu seviyenin üzeri tepkinin devamı adına izlenebilir. 12.000 ise destek olarak takip edilebilir. Haftanın ajandasına baktığımızda; yarın içeride cari denge, ABD’de ÜFE verisi öne çıkıyor. Çarşamba günü ABD’de enflasyon verileri küresel piyasaların odağında olacak. Fed son aylarda enflasyonun %2’lik hedefe doğru daha fazla ilerleme sağladığını, enflasyon konusundaki güvenin artması halinde faiz indiriminin Eylül ayında masaya gelebileceğini açıklamıştı. Çarşamba günü ayrıca Euro Bölgesi’nde büyüme verisi, Perşembe günü ABD’de perakende satışlar takip edilecek.

Volatilitenin yüksek olduğu bir gün geride kaldı. BIST 100 Endeksi 10.200 direncine yönelse de kâr satışları ile karşılaştı. Buna paralel endeks 9900 desteğine doğru geri çekildi. Endeksin ilk etapta 9900 desteğinin üzerinde kalması önemli. 10.200 ise ana direnç olarak korunuyor.

Dolar/TL, 33,50 seviyesinin üzerindeki seyrine devam ediyor. Yukarı yönlü hareketlerde 33.70 direnci, aşağı yönlü hareketlerde 33.40 desteği izlenebilir.

EUR/USD, 1,09-1,0950 bandında hareket sergiliyor. Yukarı yönlü hareketlerde 1.10 direnci, aşağı yönlü hareketlerde 1.09 desteği izlenebilir

ABD hisse senedi endeksleri pozitif başlangıç yaptığı seansa haftalık işsizlik başvuruları verisinin de beklenti 240.000’in altında 233.000 açıklanmasıyla güçlü pozitif tamamladı. S&P 500 Endeksi, Haziran 2022’den bu yana en iyi günlük performansını kaydetti. %2,30 değer kazanımıyla günü tamamlayan S&P 500 Endeksi’nde tüm sektörler günü pozitif alanda tamamladı. Teknoloji %3,38, telekomünikasyon %2,41, isteğe bağlı tüketim %2,20, endüstriyeller %2,17 oranlarında değer kazanımlarıyla öne çıktılar. 30 yıllık ABD Hazine tahvil ihalesi zayıf taleple tamamlandı ancak endekslerde pozitif hava korundu. Çin TÜFE verisi aylık ve yıllık veride beklenti %0,3’ün üzerinde %0,5 yükseliş kaydetti. ÜFE tarafı ise yıllıkta %0,9 gerileme beklentisinin altında %0,8 gerileme kaydetti. Negatif hava koşullarının etkili olduğu bölgede, enflasyondaki artışın ağırlıklı olarak gıda fiyatlarından kaynaklandığı izlendi. Asya endeksleri günü pozitif tamamlarken, Avrupa endekslerinin seansa yatay pozitif başlangıç yapması bekleniyor.

SaatBölgeVeriDönemBeklentiÖnceki09:00AlmanyaTüketici Fiyat Endeksi(Final-Aylık)Temmuz%0.3%0.309:00AlmanyaAB'ye Uyumlu TÜFE(Final-Yıllık)Temmuz%2.6%2.609:00AlmanyaTüketici Fiyat Endeksi(Final-Yıllık)Temmuz%2.3%2.309:00AlmanyaAB'ye Uyumlu TÜFE(Final-Aylık)Temmuz%0.5%0.523:30AlmanyaMoody's Kredi NotuAğustos-Aaa23:30AlmanyaMoody's Kredi Notu GörünümüAğustos-DurağanABD Piyasalarında Öne Çıkan HaberlerEli Lilly (LLY) hisseleri, 2. çeyrek sonuçlarının ve tam yıl tahminlerinin beklentilerin üzerinde bildirilmesiyle %9,48 primlendi. Warner Bros Discovery (WBD) hisseleri, 2. çeyrek finansallarının beklenti altında kalmasıyla %8,95 değer kaybıyla işlem gördü. Monster Beverage (MNST) hisseleri, %2,5 ciro büyümesi kaydettiği 2. Çeyrek finansallarının beklenti 2,01 milyar ABD Doları altında 1,90 milyar ABD Doları bildirilmesiyle %10,93 değer kaybetti. Under Armour (UA) hisseleri, beklenti üzerinde bildirilen çeyreklik sonuçların ve tam yıl tahminlerinin yukarı yönlü revize edilmesiyle %18,34 değer kazandı. Zillow (Z) hisseleri, CEO değişimi ve beklentilerin altında zarar açıklanmasının etkisiyle %18,27 değer kazandı.Avrupa Piyasalarında Öne Çıkan HaberlerSiemens AG (SIE) hisseleri, %2,09 değer kazanımıyla EuroStoxx 50 Endeksi’nin en iyi performansını kaydetti. Deutsche Post AG (DHL) hisseleri, %1,92 değer kaybıyla EuroStoxx 50 Endeksi’nin en zayıf performansını kaydetti.Global Piyasalarda Teknik Görünüm S&P 500Geçtiğimiz günü %2.3 yükselişle tamamladı. S&P 500 Endeksi 20 günlük hareketli ortalamasının altında kapanış gerçekleştirdi.20-50-200 günlük hareketli ortalamalar 5.455,5.444,5.026 olarak sıralanabilir. Gün içinde pozitif performans gerçekleşmesi halinde 5.422-5.480 direnç, negatif performans gerçekleşmesi halinde ise 5.247-5.153 destek seviyeleri olarak izlenebilir.DOW JONESDow Jones Endeksi 39.446 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 39.445 seviyesinin de %0 altında seyrediyor. Bu seviyeye göre Dow Jones Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Gün içinde pozitif performans gerçekleşmesi halinde 40.220-40.605 direnç, negatif performans gerçekleşmesi halinde ise 38.960-38.290 destek seviyeleri olarak izlenebilir.NASDAQGeçtiğimiz günü %2.87 yükselişle tamamladı. Nasdaq Endeksi 20 günlük hareketli ortalamasının altında kapanış gerçekleştirdi.20-50-200 günlük hareketli ortalamalar 17.418,17.548,15.873 olarak sıralanabilir. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 16.970 olurken destek olarak 16.378 izlenebilir.EUR/USDEUR/USD, 20 günlük hareketli ortalaması olan 1,088 seviyesinin üzerinde fiyatlanıyor. Bu durum EUR/USD için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,093 seviyesinde işlem gördükten sonra günü 1,092 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. 1,115-1,119 dirençler, 1,085-1,07 destekler olarak değerlendirilebilir.ALTIN ONSOns Altın 2.422 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 2.366 seviyesinin de %2 altında seyrediyor. Bu seviyeye göre Ons Altın için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Gün içinde pozitif performans gerçekleşmesi halinde 2.467-2.493 direnç, negatif performans gerçekleşmesi halinde ise 2.389-2.348 destek seviyeleri olarak izlenebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

Geçtiğimiz günü %2.3 yükselişle tamamladı. S&P 500 Endeksi 20 günlük hareketli ortalamasının altında kapanış gerçekleştirdi.20-50-200 günlük hareketli ortalamalar 5.455,5.444,5.026 olarak sıralanabilir. Gün içinde pozitif performans gerçekleşmesi halinde 5.422-5.480 direnç, negatif performans gerçekleşmesi halinde ise 5.247-5.153 destek seviyeleri olarak izlenebilir.

Dow Jones Endeksi 39.446 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 39.445 seviyesinin de %0 altında seyrediyor. Bu seviyeye göre Dow Jones Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Gün içinde pozitif performans gerçekleşmesi halinde 40.220-40.605 direnç, negatif performans gerçekleşmesi halinde ise 38.960-38.290 destek seviyeleri olarak izlenebilir.

Geçtiğimiz günü %2.87 yükselişle tamamladı. Nasdaq Endeksi 20 günlük hareketli ortalamasının altında kapanış gerçekleştirdi.20-50-200 günlük hareketli ortalamalar 17.418,17.548,15.873 olarak sıralanabilir. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 16.970 olurken destek olarak 16.378 izlenebilir.

EUR/USD, 20 günlük hareketli ortalaması olan 1,088 seviyesinin üzerinde fiyatlanıyor. Bu durum EUR/USD için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,093 seviyesinde işlem gördükten sonra günü 1,092 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. 1,115-1,119 dirençler, 1,085-1,07 destekler olarak değerlendirilebilir.

Ons Altın 2.422 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 2.366 seviyesinin de %2 altında seyrediyor. Bu seviyeye göre Ons Altın için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Gün içinde pozitif performans gerçekleşmesi halinde 2.467-2.493 direnç, negatif performans gerçekleşmesi halinde ise 2.389-2.348 destek seviyeleri olarak izlenebilir.

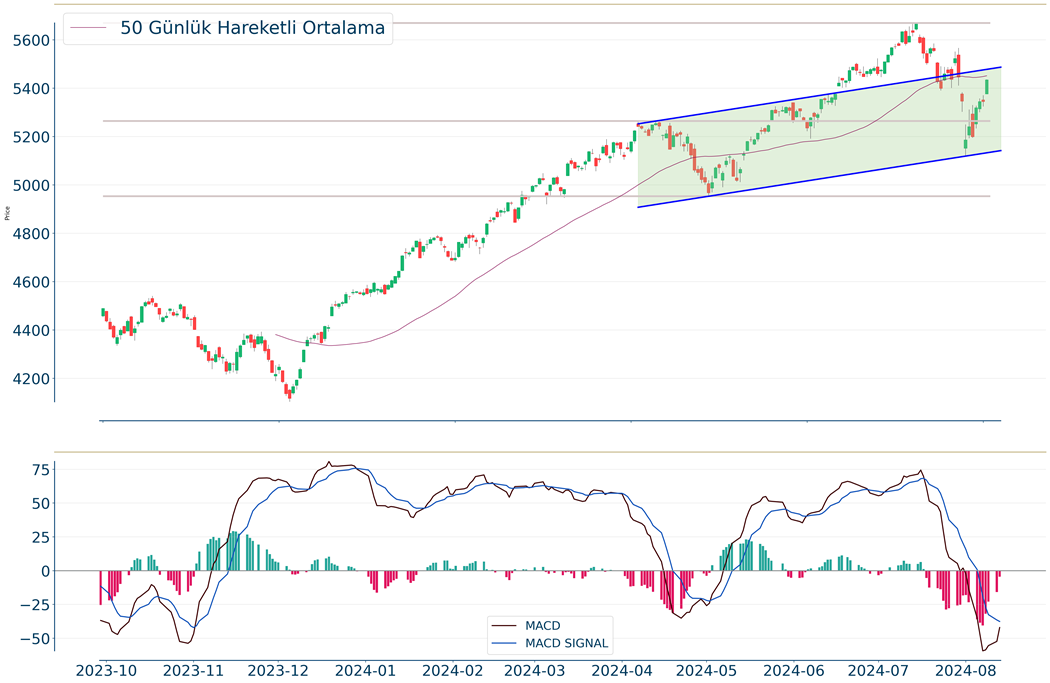

BIST 100 Endeksi bugün de volatil bir seyir izledi. Endeks 10.000 seviyesine yönelse de 9900 desteğinin altını test etti. Endekste 9900’ün üzeri yukarı yönlü eğilim açısından öne çıkıyor. Bu seviyenin üzerinde 10.100 ve 10.200 dirençler olmayı sürdürecektir. 9700 ise ana destek olarak takip edilebilir.

EUR/USD paritesi ABD’de düşüş gösteren enflasyon verileri sonrasında 1,10 direncinin üzerine yükseldi. Endekste 1,10 destek haline geldi. 1,11 ise direnç olarak izlenebilir.

USD/TL’de 33,50’nin üzerindeki seyir devam ediyor.

{"BIST'te İlk Seans":{"BIST'te Günün Özeti":{"BIST-100":"9852.7 %-0.68","BIST-30":"10723.63 %-0.92","Sınai Endeksi":"13423.16 %-0.38","Bankacılık Endeksi":"13224.85 %-0.59","En Çok İşlem Görenler":"THYAO %-1.6 EREGL %0.16 ISCTR %-1.35","En Çok artanlar":"ONRYT %10 ODINE %10 CMENT %10","En Çok azalanlar":"IHYAY %-9.93 LRSHO %-9.91 FLAP %-9.6","BIST-100 İşlem Hacmi":35714}},"Kur/Faiz/Emtia/Dış Piyasalar":{"ALTIN":"2447.68 %-0.71","EURO/USD":"1.10412 %0.43","Brent Petrol":"80.27 %-0.52","Gösterge bileşik faiz (%)":"42.41 %-0.31","EURO/TL":"37.0946 %0.52","USD/TL":"33.5634 %0.09","DAX":"","FTSE-100":""}}Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.