Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

ABD Endeksleri Temmuz ayı Tarım Dışı İstihdam verisinin ardından resesyon endişelerinin artmasıyla günü sert değer kayıplarıyla tamamladılar. Veri beklenti 176.000’in altında 114.000 açıklanırken, Haziran ayına ait veri 206.000 seviyesinden 179.000 seviyesine revize edildi. İşsizlik oranı %4,1’den %4,3’e yükselirkeni katılım oranı %62,6’dan %62,7 seviyesine yükseldi. Saatlik kazançlar %0,3 beklentinin altında %0,2 seviyesine gerilerken çalışma saatleri 34,3 seviyesinden 34,2’ye geriledi. Verilerin ardından resesyon endişelerindeki yükselişe ile tahvil piyasasında getiriler sert geri çekildi. ABD 10 yıllık tahvil %3,79 ile Aralık 2023 seviyesine gerilerken, 2 yıllık tahviller %3,88 seviyesine geriledi. Verilerin ardından Eylül ayında 50 baz puanlık faiz indirimi %89 ihtimalle fiyatlandı. S&P 500 Endeksi %1,84, Dow Jones %1,51, Nasdaq %2,43 değer kayıplarıyla işlem gördü. S&P 500 sektör performanslarında zaruri tüketim %0,86 değer kazanırken, kamu hizmetleri ile gayrimenkul yatay pozitif alanda işlem gördü. İsteğe bağlı tüketim %4,61, finans %2,42, enerji %2,26, endüstriyeller %2,20, teknoloji %1,99 değer kaybetti. Japon Yeni’ndeki değer kazanımının ardından Japonya endeksleri son yılların en sert satışlarıyla karşı karşıya. Asya endekslerinde sert değer kayıpları izleniyor. ABD ve Avrupa Endekslerinin güne negatif başlangıç yapması bekleniyor.

Piyasalarda dün

Günün Ajandası

SaatBölgeVeriDönemBeklentiÖnceki10:55.AlmanyaHCOB Hizmet Sektörü PMI(Final)Temmuz52.0.52.010:55.AlmanyaHCOB Bileşik PMI(Final)Temmuz48.7.48.711:00Euro BölgesiHCOB Hizmet Sektörü PMI(Final)Temmuz51.9.51.911:00Euro BölgesiHCOB Bileşik PMI(Final)Temmuz50.1.50.111:30İngiltereS&P Global/CIPS Hizmet Sektörü PMI(Final)Temmuz52.4.52.411:30İngiltereS&P Global/CIPS Bileşik PMI(Final)Temmuz52.7.52.712:00Euro BölgesiÜretici Fiyat Endeksi(Aylık)Haziran%0.3-%0.212:00Euro BölgesiEnerji Hariç ÜFE(Aylık)Haziran-%0.116:45ABDS&P Global Hizmet Sektörü PMI(Final)Temmuz56.0.56.016:45ABDS&P Global Bileşik PMI(Final)Temmuz55.0.55.017:00ABDISM Hizmet Sektörü PMITemmuz51.0.48.817:00ABDISM Hizmet Sektörü Fiyat EndeksiTemmuz-56.317:00ABDISM Hizmet Sektörü Yeni Siparişler EndeksiTemmuz-47.317:00ABDISM Hizmet Sektörü İstihdam EndeksiTemmuz-46.117:00ABDISM İş Dünyası Aktivite EndeksiTemmuz-49.6ABD Piyasalarında Öne Çıkan HaberlerIntel (META) hisseleri, beklentilerin altında açıklanan 2. çeyrek finansallarının ardından 15.000 kişilik iş gücünde azalma ve temettü ödememe kararının ardından %26,06 değer kaybıyla işlem gördü. Amazon (AMZN) hisseleri, 3. çeyrek tahminlerinin beklentilerin hafif altında kalmasının ardından %8,78 değer kaybetti. Apple (AAPL) hisseleri, finansallarında ciro ile kar tahminlerini aştı ve 3. çeyrek gelir beklentisi tahminlerin üzerinde açıklanmasıyla %0,69 değer kazandı. Snap (SNAP) hisseleri, kar ve ciro verilerinin beklentilerin altında kalmasıyla %26,93 değer kaybıyla işlem gördü. Booking Holdings (BKNG) hisseleri, rezervasyon hacminin beklentilerin üzerinde büyümesine rağmen beklenti altında bildirilen ciro etkisiyle %9,17 değer kaybıyla işlem gördü.Avrupa Piyasalarında Öne Çıkan HaberlerDanone (BN) hisseleri, %2,88 primle EuroStoxx50 Endeksi’nin en iyi performansını gösterdi. ASML (ASML) hisseleri, %11,18 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi 5.346 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 5.449 seviyesinin de %2 üzerinde seyrediyor. Bu seviyeye göre S&P 500 Endeksi için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Son kapanışla birlikte 5.407 desteği kalıcı olamadı ve aşağı yönlü kırıldı. Gün itibarıyla yeni destek olarak 5.295 seviyesi takip ediliyor, ikinci destek seviyesi ise 5.197 oldu. Direnç seviyeleri için ise 5.467-5.514 takip edilecektir.DOW JONESDow Jones Endeksi 39.737 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 39.460 seviyesinin de %1 altında seyrediyor. Bu seviyeye göre Dow Jones Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Son kapanışla birlikte 40.053 desteği kalıcı olamadı ve aşağı yönlü kırıldı. Gün itibarıyla yeni destek olarak 39.344 seviyesi takip ediliyor, ikinci destek seviyesi ise 38.577 oldu. Direnç seviyeleri için ise 40.658-41.042 takip edilecektir.NASDAQNasdaq Endeksi geçtiğimiz günü 16.776 seviyesinde %2.43 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 17.162 seviyesi karşımıza çıkarken bu seviyenin üzerinde 17.339 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 16.595 ve 16.263 destekleri takip edilmelidir.EUR/USDEUR/USD için günlük değişim %1.28 yükselişle gerçekleşmiş oldu. Kısa vadede pozitif görüntü hakimdir. Gün içinde pozitif performans gerçekleşmesi halinde 1,115-1,12 direnç, negatif performans gerçekleşmesi halinde ise 1,084-1,069 destek seviyeleri olarak izlenebilir.ALTIN ONS Gün içi görülen en yüksek seviye 2.442 iken kapanış 2.482 seviyesinde %2.34 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 2.433 seviyesi yeni destek görevi görürken kısa vadeli direnç 2.507 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 2.404 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 2.535 seviyesini ikinci direnç olarak izleyeceğiz.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

ABD Piyasalarında Öne Çıkan Haberler

Avrupa Piyasalarında Öne Çıkan Haberler

S&P 500 Endeksi 5.346 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 5.449 seviyesinin de %2 üzerinde seyrediyor. Bu seviyeye göre S&P 500 Endeksi için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Son kapanışla birlikte 5.407 desteği kalıcı olamadı ve aşağı yönlü kırıldı. Gün itibarıyla yeni destek olarak 5.295 seviyesi takip ediliyor, ikinci destek seviyesi ise 5.197 oldu. Direnç seviyeleri için ise 5.467-5.514 takip edilecektir.

Dow Jones Endeksi 39.737 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 39.460 seviyesinin de %1 altında seyrediyor. Bu seviyeye göre Dow Jones Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Son kapanışla birlikte 40.053 desteği kalıcı olamadı ve aşağı yönlü kırıldı. Gün itibarıyla yeni destek olarak 39.344 seviyesi takip ediliyor, ikinci destek seviyesi ise 38.577 oldu. Direnç seviyeleri için ise 40.658-41.042 takip edilecektir.

Nasdaq Endeksi geçtiğimiz günü 16.776 seviyesinde %2.43 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 17.162 seviyesi karşımıza çıkarken bu seviyenin üzerinde 17.339 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 16.595 ve 16.263 destekleri takip edilmelidir.

EUR/USD için günlük değişim %1.28 yükselişle gerçekleşmiş oldu. Kısa vadede pozitif görüntü hakimdir. Gün içinde pozitif performans gerçekleşmesi halinde 1,115-1,12 direnç, negatif performans gerçekleşmesi halinde ise 1,084-1,069 destek seviyeleri olarak izlenebilir.

Gün içi görülen en yüksek seviye 2.442 iken kapanış 2.482 seviyesinde %2.34 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 2.433 seviyesi yeni destek görevi görürken kısa vadeli direnç 2.507 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 2.404 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 2.535 seviyesini ikinci direnç olarak izleyeceğiz.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

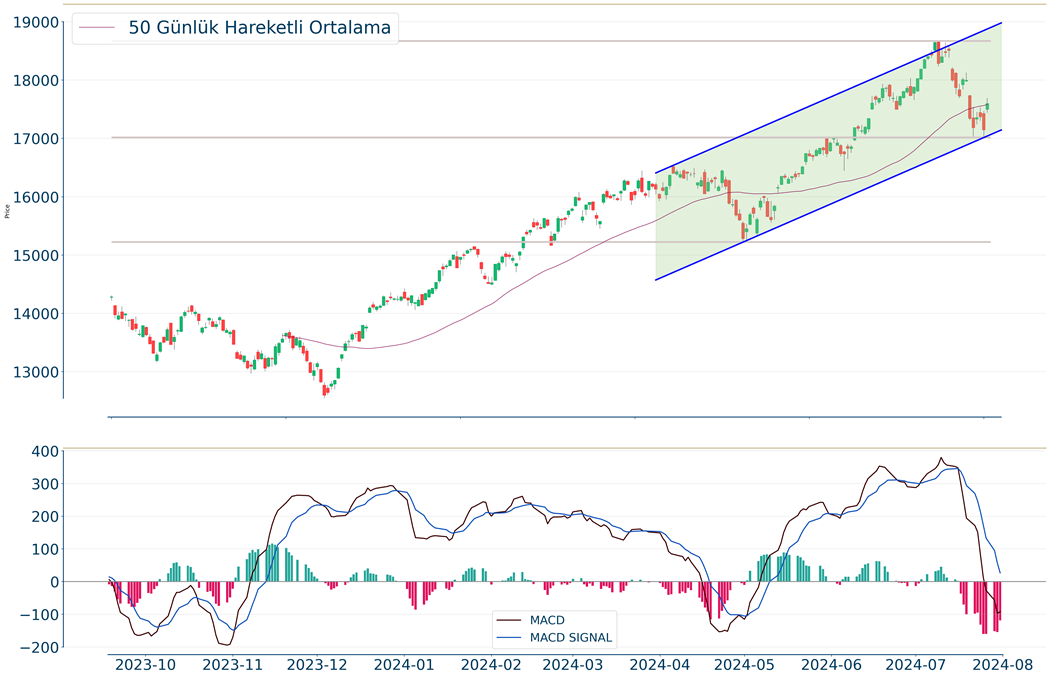

BIST 100 Endeksi geçtiğimiz hafta direnç seviyelerine yükselişlerde güç kaybetti. Endeks 10.900 direncine doğru yukarı tepki gösterse de, Cuma günü yurtdışı borsalardaki sert düşüşe paralel 10.500 desteğinin altına geri çekildi. Buna paralel endeks günü %3, bankacılık endeksi %4 düşüşle tamamladı. BIST 100 haftalık bazda %3,8, bankacılık endeksi %3,7 değer kaybetmiş oldu. Böylece endekste 10.900’e doğru yükseliş eğilimi terse döndü. Küresel borsalardaki aşağı yönlü hareketin; ABD’de son dönemde zayıflama gösteren ekonomik verilerin resesyon beklentilerine neden olmasından ve İsrail-İran arasındaki jeopolitik gerilimden kaynaklandığını söyleyebiliriz. Bu gelişmelere bağlı olarak riskli varlıklardan risksiz varlıklara olan eğilim artarken, tahvil piyasasına olan talep yükseldi. ABD’de ISM hizmet endeksinin son sekiz ayın en düşük seviyesine geri çekilmesinin yanı sıra, Cuma günü ABD’de tarım dışı istihdamı 175 bin olan artış beklentilerin altında 114 bin kişi açıklandı, işsizlik oranı ise %4,1’den %4,3’e yükseldi. ABD’de son dönemde zayıflayan bazı verilerin ardından istihdam piyasasında yaşanan yavaşlama Fed’den bu yılın geri kalanı için faiz indirim sayısı ve oranının artmasına neden oldu. Eylül ayı için 50 baz puan indirim beklentileri ile yılın kalan toplantıları için toplamda bir puanlık indirim tahminleri oluşmuş durumda. Her ne kadar parasal gevşeme beklentileri yükselse de, büyümeye öncü verilerin zayıf açıklaması resesyon endişelerini beraberinde getiriyor. Öte yandan, İsrail-İran arasındaki gerginliğin artmasına yönelik riskler de küresel borsalarda satış baskısının gerçekleşmesine yol açtı. BIST’in de bu durumdan olumsuz etkilendiğini söyleyebiliriz. Endekste 10.500 ilk etapta direnç haline geldi. Bu seviyenin altında kalınması halinde yeni alım konusunda aceleci olunmamalı ve dip oluşumunun beklenilmesi görüşündeyiz. Diğer yandan jeopolitik gelişmeleri yakından takip edip, temkinli olmakta fayda bulunuyor. 10.400 ve 10.250 sonraki destekler olarak izlenebilir. Bankacılık endeksinde ise 14.400 desteğinin önemli olduğunu aksi halde bu seviyenin altında geri çekilme riskinin bulunduğunu belirtelim. Bugün içeride Temmuz ayı enflasyon rakamları öne çıkıyor. TÜFE’nin aylık bazda %3,45 artması, yıllık enflasyonun ise %71,6’dan %62,10’a gerilemesi bekleniyor. TCMB son toplantı metninde; Haziran’da aylık enflasyonun ana eğiliminde belirgin bir zayıflama kaydedildiğini, öncü göstergelerin Temmuz’da aylık enflasyonun, para politikasının görece etki alanı dışında kalan yönetilen-yönlendirilen fiyat ve vergi ayarlamaları ile işlenmemiş gıda fiyatlarındaki arz yönlü gelişmeler neticesinde geçici olarak artacağına işaret ettiğini değerlendirdi. TCMB, ana eğilimdeki yükselişin nispeten sınırlı kalacağı öngörüyor. Son durumda yıl sonu enflasyon tahmini %38 olan TCMB’nin Perşembe günkü enflasyon raporunda bir değişikliğe gidip gitmeyeceği takip edilecek. Hafta içerisinde jeopolitik haber akışı gündem olup, piyasalar üzerinde ağırlığını koruyacaktır.

Volatilitenin yüksek olduğu bir gün geride kaldı. BIST 100 Endeksi yurtdışı borsalara paralel satış baskısı altında kaldı. Endeks 10.400 desteğine geri çekilme sonrasında hafif kayıplarının bir kısmını geri aldı. Endeks gün kapanışını 10.474 seviyesinde %3 düşüş ile yaptı. Gün sonu verilerine göre endeks haftalık olarak %3,8 aşağıda seyrediyor.Dolar/TL’de yukarı yönlü hareketlerde 33.30 direnci, aşağı yönlü hareketlerde 33,00desteği izlenebilir.EUR/USD, %0.9 yükseliş göstermektedir. Yukarı yönlü hareketlerde 1.10 direnci, aşağı yönlü hareketlerde 1.0850 desteği izlenebilir.

Fed sonrası güne pozitif başlangıç yapan ABD hisse senedi endeksleri zayıf ISM PMI verisi ile beklenti üzerinde açıklanan haftalık işsizlik başvuruları verilerinin ardından günü sert değer kayıplarıyla tamamladı. ISM PMI verisi 46,8 ile 48,8 beklentinin altında kaldı ve son 1 yılın en düşük verisi olarak kayıtlara geçti. Haftalık işsizlik başvuruları verisi son 3 aylık trendin ve beklentinin üzerinde 249.000 açıklandı. Verilerin ardından teknoloji endeksleri öncülüğünde sert bir satış baskısı izlendi. Nasdaq %2,30, S&P500 %1,37, Dow Jones %1,21 değer kayıplarıyla işlem gördüler. Bugün ABD Tarım Dışı İstihdam verisi küresel piyasalarda en önemli gündem maddesi olarak öne çıkıyor. Verinin 206.000 seviyesinden 176.000 seviyesine gerilemesi bekleniyor. Asya endeksleri seansı negatif tamamlarken, Avrupa endekslerinin güne negatif başlangıç yapması bekleniyor.

SaatBölgeVeriDönemBeklentiÖnceki15:30ABDTarım Dışı İstihdamTemmuz190.000206.00015:30ABDKamu Sektörü İstihdamıTemmuz-70.00015:30ABDSaatlik Kazançlar(Aylık)Temmuz%0.3%0.315:30ABDSaatlik Kazançlar($)Temmuz-35.0015:30ABDÖzel Sektör İstihdamıTemmuz-136.00015:30ABDOrtalama Çalışma SaatiTemmuz-34.315:30ABDSaatlik Kazançlar($ Değişim)Temmuz-0.1015:30ABDGeniş Tanımlı İşsizlik OranıTemmuz-%7.415:30ABDİmalat Sektörü İstihdamıTemmuz--8.00015:30ABDİşsizlik OranıTemmuz%4.1%4.115:30ABDİşgücüne Katılım OranıTemmuz-%62.6ABD Piyasalarında Öne Çıkan HaberlerMeta (META) hisseleri, beklenti üzerinde bildirdiği ciro ve kar verileri ile 3. çeyrek beklentilerinin yukarı yönlü revize edilmesinin etkisiyle %4,82 değer kazandı. Moderna (MRNA) hisseleri, tam yıl beklentilerinin aşağı yönlü revize edilmesinin ardından %21,01 değer kazandı. Qualcomm (QCOM) hisseleri, 2. çeyrek finansallarında ciro ve kar tahminlerini aşmasına rağmen %9,37 değer kaybıyla işlem gördü. Arm Holdings (ARM) hisseleri, kar ve ciro beklentisini aşmasına rağmen telif gelirleri ile 3. Çeyrek revizyonlarının beklenti altında kalmasıyla %15,72 değer kaybetti. Carvana (CVNA) hisseleri, şirketin mevcut çeyrekte yıllık %33 büyüme ile 101.000 üzerinde araç satması ve ciro ile kar beklentilerini aştığı finansalların ardından %9,98 değer kazanımıyla günü tamamladı.Avrupa Piyasalarında Öne Çıkan HaberlerFerrari (RACE) hisseleri, beklenti üzerinde ciro ve kar açıklanmasıyla %2,50 değer kazandı. Volkswagen (VOW3) hisseleri, beklentilere paralel ciro açıklanmasına rağmen faaliyet kar marjındaki daralma ve şirketin maliyet optimizasyon planı açıklanmasıyla %3,90 değer kaybetti.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi için günlük değişim %1.37 düşüşle gerçekleşmiş oldu.Son kapanış 5 günlük hareketli ortalamanın altında gerçekleşti. Son kapanışla birlikte 5.476 desteği kalıcı olamadı ve aşağı yönlü kırıldı. Gün itibarıyla yeni destek olarak 5.407 seviyesi takip ediliyor, ikinci destek seviyesi ise 5.273 oldu. Direnç seviyeleri için ise 5.607-5.669 takip edilecektir.DOW JONESDow Jones Endeksi, 20 günlük hareketli ortalaması olan 40.221 seviyesinin üzerinde fiyatlanıyor. Bu durum Dow Jones Endeksi için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 41.096 seviyesinde işlem gördükten sonra günü 40.347 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD sat pozisyonunda, pozitif bölgede hareket ediyor. 41.482-41.902 dirençler, 40.053-39.121 destekler olarak değerlendirilebilir.NASDAQNasdaq Endeksi 17.194 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 17.590 seviyesinin de %2 üzerinde seyrediyor. Bu seviyeye göre Nasdaq Endeksi için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Gün kapanışına göre 17.422 desteği kırıldı. Yeni destekler 17.083-16.552 haline geldi. 17.799-18.056 noktaları ise dirençler olarak takip edilebilir.EUR/USDEUR/USD geçtiğimiz günü 1,079 seviyesinde %0.28 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 1,101 seviyesi karşımıza çıkarken bu seviyenin üzerinde 1,106 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 1,072 ve 1,057 destekleri takip edilmelidir.ALTIN ONS Gün içi görülen en yüksek seviye 2.455 iken kapanış 2.435 seviyesinde %0.35 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 2.419 seviyesi yeni destek görevi görürken kısa vadeli direnç 2.493 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 2.376 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 2.508 seviyesini ikinci direnç olarak izleyeceğiz.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi için günlük değişim %1.37 düşüşle gerçekleşmiş oldu.Son kapanış 5 günlük hareketli ortalamanın altında gerçekleşti. Son kapanışla birlikte 5.476 desteği kalıcı olamadı ve aşağı yönlü kırıldı. Gün itibarıyla yeni destek olarak 5.407 seviyesi takip ediliyor, ikinci destek seviyesi ise 5.273 oldu. Direnç seviyeleri için ise 5.607-5.669 takip edilecektir.

Dow Jones Endeksi, 20 günlük hareketli ortalaması olan 40.221 seviyesinin üzerinde fiyatlanıyor. Bu durum Dow Jones Endeksi için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 41.096 seviyesinde işlem gördükten sonra günü 40.347 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD sat pozisyonunda, pozitif bölgede hareket ediyor. 41.482-41.902 dirençler, 40.053-39.121 destekler olarak değerlendirilebilir.

Nasdaq Endeksi 17.194 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 17.590 seviyesinin de %2 üzerinde seyrediyor. Bu seviyeye göre Nasdaq Endeksi için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Gün kapanışına göre 17.422 desteği kırıldı. Yeni destekler 17.083-16.552 haline geldi. 17.799-18.056 noktaları ise dirençler olarak takip edilebilir.

EUR/USD geçtiğimiz günü 1,079 seviyesinde %0.28 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 1,101 seviyesi karşımıza çıkarken bu seviyenin üzerinde 1,106 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 1,072 ve 1,057 destekleri takip edilmelidir.

Gün içi görülen en yüksek seviye 2.455 iken kapanış 2.435 seviyesinde %0.35 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 2.419 seviyesi yeni destek görevi görürken kısa vadeli direnç 2.493 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 2.376 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 2.508 seviyesini ikinci direnç olarak izleyeceğiz.

BIST 100 Endeksi Fed’in faiz indirim sinyali vermesinin ardından küresel borsalardaki ilk olumlu etki ile yukarı tepki gösterdi. Hatırlatmak gerekirse; endeks geçtiğimiz haftanın başından itibaren düzeltme hareketi ile aşağı yönlü trendde destek seviyelerinin altına yönelim eğilimi gösteriyordu. Endeks günler sonrasında gelen tepki alımları ile banka hisseleri öncülüğünde 10.700 seviyesinden destek bulurken, 10.900 direncine doğru yöneldi. Endeks günü %1,5, bankacılık endeksi ise %3,5 oranında yükselişle tamamladı. Böylece endekste dip oluşumu ile birlikte düzeltme hareketi geride kaldı. 10.700 destek haline gelirken, endekste bu seviyenin üzerinde yönün yukarı olduğunu söyleyebiliriz. 10.800 seviyesinin üzerinde kalıcı olması ile de kısa vadeli yükselen trendde 10.900 ve 11.000 dirençlerine doğru yükseliş devam edebilir. 10.600 ana destek konumunda iken, bu seviyenin üzerinde mevcut trade pozisyonları korunabilir, trade fırsatları değerlendirilebilir görüşündeyiz. Bankacılık endeksinde ise 15.000 seviyesinin üzeri yükseliş eğiliminin 16.000 direncine devam etmesi açısından izlenebilir. 14.400 ise ana destek olarak öne çıkıyor. TCMB tarafından açıklanan verilere; yurt dışında yerleşik kişiler geçen hafta 128,5 milyon dolar net hisse satışı yaptı. Yabancılar aynı dönemde 1,36 milyar dolarlık DİBS alımı gerçekleştirdi. Yurtdışı gelişmelere baktığımızda; bugün ABD’de açıklanacak olan Temmuz ayı tarım dışı istihdam verisi küresel piyasalar ve Fed’den faiz indirim beklentileri üzerinde etkili olacaktır. Tarım dışı istihdamın aylık bazda 175 kişi artması bekleniyor. Hatırlanacağı üzere; Fed beklentilere paralel politika faizini son bir yıldır olduğu gibi 23 yılın zirvesinde %5,25-%5,50 bandında sabit bıraktı. Fed Başkanı Powell, enflasyon konusundaki güvenin artması ve iş gücü piyasasının gücünü koruması halinde faiz indiriminin Eylül ayında masaya gelebileceğini açıkladı. Powell; ikinci çeyrekte enflasyon verilerinin güvenlerini artırdığını ve daha iyi verilerin bu güveni daha da güçlendireceğini, komitenin genel düşüncesinin politika faiz oranını düşürmenin uygun olacağı noktaya yaklaştıkları yönünde olduğunu belirtti. Toplantı metninde; son aylarda enflasyonun %2’lik hedefe doğru daha fazla ilerleme sağladığı, istihdam ve enflasyon hedeflerine karşı risklerin daha dengeli olmaya devam ettiği ifade edildi. Ayrıca istihdamın yavaşladığı, enflasyonun geçen seneden beri yavaşlasa da hala biraz yüksek olduğu değerlendirildi. Her ne kadar piyasalar geçtiğimiz dönemde Eylül ayı toplantısında faiz indirimi beklese de, Fed üyeleri daha temkinli duruş sergiliyordu. Dolayısıyla da beklenti açısından piyasalar ile Fed üyelerinin arasında duruş farkı bulunurken, piyasalar iyimser tarafta kalıyordu. Fed bu toplantıda Eylül ayı için artık parasal gevşemeye yönelik sözsel yönlendirme gerçekleştirmiş oldu. Fed faiz indirim sinyali vererek, yeni politikaya daha yakın olduklarına dair mesaj ile piyasaları önümüzdeki döneme hazırlamış oldu.

BIST 100 Endeksi gün kapanışını 10.798 seviyesinde %1.5 yükseliş ile yaptı. Endekste kısa vadeli görünüm güçlendi. 10.700 destek halşine geldi. 10.900 direnç seviyesidir.

Dolar/TL, 33,20 direncine doğru güç kaybetti. Yukarı yönlü hareketlerde 33.20 direnci, aşağı yönlü hareketlerde 33,00 desteği izlenebilir.

EUR/USD, %0.11 düşüş göstermektedir. Yukarı yönlü hareketlerde 1.08 direnci, aşağı yönlü hareketlerde 1.0770 desteği izlenebilir.

Microsoft, AMD ve Samsung finansallarında yapay zeka talebinin pozitif trendinin onaylanmasıyla yarı-iletkenler başta olmak üzere teknoloji hisselerinde güçlü alımlar görüldü. ABD Endeksleri güne yüksek risk iştahıyla başlarken, Fed Başkanı Jerome Powell’ın açıklamaları pozitif karşılandı. Temmuz ayı Fed toplantısında faiz oranı beklentilere paralel sabit kalırken, Jerome Powell Eylül ayında faiz indiriminin masada olacağını doğruladı. Açıklamalarında, FOMC’nin indirime yaklaştığını belirten Powell, işgücü piyasasındaki son değişiklikleri zayıflamadan ziyade normalleşme olarak yorumladıklarını ve daha fazşa soğuma istemediklerini belirtti. Enflasyon konusunda güvenin arttığını belirtirken, aylık enflasyon verilerindeki mevsimsellik faktörlerinin kendilerini endişelendirmediklerini, yıllık enflasyona odaklanacaklarını, verilere bağlı olacaklarını ancak veri noktasına bağlı olmayacağını sözlerine ekledi. Açıklamaların ardından Eylül ayı faiz indirim beklentisi %86,50 ihtimalle fiyatlanıyor. Nasdaq Teknoloji %2,64, S&P 500 %1,58, Dow Jones %0,24 değer kazanımlarıyla günü tamamladılar. S&P 500 sektör performanslarında 7 sektör pozitif, 4 sektör günü negatif alanda tamamladı. Teknoloji %3,95, isteğe bağlı tüketim %1,79, telekomünikasyon %1,29, kamu hizmetler, %1,25 değer kazanımlarıyla öne çıktı. Günü negatif tamamlayan sektörlerde ise sağlık %0,39, gayrimenkul %0,29, zaruri tüketim %0,20, finans %0,19 oranında değer kayıpları takip edildi. Bugün ABD Temmuz ayı ISM PMI verisiyle haftalık işsizlik başvuruları verileri takip edilecek. Asya borsaları pozitif işlem görürken, Avrupa endekslerinin güne pozitif başlangıç yapması bekleniyor.

SaatBölgeVeriDönemBeklentiÖnceki10:55.AlmanyaHCOB İmalat Sektörü PMI(Final)Temmuz42.6.42.611:00Euro BölgesiHCOB İmalat Sektörü PMI(Final)Temmuz456.45611:30İngiltereS&P Global/CIPS İmalat Sektörü PMI(Final)Temmuz51.8.51.812:00Euro Bölgesiİşsizlik OranıHaziran%6.4%6.414:00İngiltereBoE Gösterge Faiz OranıAğustos%5.00%5.2514:00İngiltereBoE Faizin Değiştirilmemesi Yönünde Oy KullananAğustos4.714:00İngiltereBoE Faizin Düşürülmesi Yönünde Oy KullananAğustos5.214:00İngiltereBoE Faizin Artırılması Yönünde Oy KullananAğustos0.016:45ABDS&P Global İmalat Sektörü PMI(Final)Temmuz49.5.49.517:00ABDISM İmalat Sektörü PMITemmuz48.8.48.517:00ABDISM İmalat Sektörü Üretim EndeksiTemmuz-48.517:00ABDISM İmalat Sektörü Stok EndeksiTemmuz-45417:00ABDISM İmalat Sektörü İstihdam EndeksiTemmuz-49.317:00ABDISM İmalat Sektörü Fiyat EndeksiTemmuz-52.117:00ABDISM İmalat Sektörü Yeni Sipariş EndeksiTemmuz-49.3ABD Piyasalarında Öne Çıkan HaberlerMicrosoft (MSFT) hisseleri, beklenti üzerinde bildirdiği satış ve kar verilerine rağmen Azure gelirlerinin %30 beklentinin altında %29 büyümesinin etkisiyle %1,08 değer kaybıyla işlem gördü. Advanced Micro Devices (AMD) hisseleri, beklenti üzerinde kar ve ciro bildirdiği finansallarında veri merkezi gelirleri %115 büyüme kaydetmesiyle %4,36 değer kazanımıyla işlem gördü. Nvidia (NVDA) hisseleri, Microsoft, Samsung ve AMD finansallarında yapay zeka gelirlerinin güçlü seyretmesiyle %12,82 primlendi. Boeing (BA) hisseleri, beklentilerin oldukça altında açıkladığı finansallarına rağmen CEO değişim haberi %2,00 primlenmeye yol açtı. Starbucks (SBUX) hisseleri, beklenti altında kalan finansal performansa rağmen şirketin verimlilik planında iyileşme gördükleri açıklamasıyla %2,65 değer kazandı.Avrupa Piyasalarında Öne Çıkan HaberlerASML Holding (ASML) hisseleri, yarı iletken üreticisinin Biden yönetiminin Çin'e çip satan yabancı şirketlere uyguladığı baskıdan muaf tutulabileceğini bildirmesinin ardından %8,9 artış gösterdi. Banko Bilbao (BBVA) hisseleri, %4,63 değer kaybıyla Euro Stoxx 50 Endeksi’nde en zayıf performansı gösterdi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi için günlük değişim %1.58 yükselişle gerçekleşmiş oldu.S&P 500 Endeksi 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumlu görünümdedir. Gün içinde pozitif performans gerçekleşmesi halinde 5.645-5.683 direnç, negatif performans gerçekleşmesi halinde ise 5.476-5.383 destek seviyeleri olarak izlenebilir.DOW JONESDow Jones Endeksi kapanışla birlikte %0.24 yükseliş gerçekleştirdi. Güne 40.768 seviyesinde başladı ve gün içinde en yüksek 41.198, en düşük 40.655 seviyesinden işlem gördü. Kapanışı ise 40.842 seviyesinde tamamladı. Kısa vadede pozitif görünüm mevcuttur. MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Yükseliş halinde ilk direnç olarak 41.816 seviyesi takip edilirken bu direncin de geçilmesi halinde 42.123 takip edilebilir. Negatif hareketlerde ise destekler 40.529 ve 39.781 olarak izlenebilir.NASDAQNasdaq Endeksi 17.599 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 17.582 seviyesinin de %0 altında seyrediyor. Bu seviyeye göre Nasdaq Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; 17.628 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 17.983 karşımıza çıkacaktır. 17.011 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 17.422 yeni destek olarak takip edilebilir.EUR/USDEUR/USD, 20 günlük hareketli ortalaması olan 1,086 seviyesinin altında fiyatlanıyor. Bu durum EUR/USD için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,084 seviyesinde işlem gördükten sonra günü 1,083 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgisi sinyal çizgisinin altında, pozitif bölgede yer alıyor. 1,105-1,11 dirençler, 1,076-1,061 destekler olarak değerlendirilebilir.ALTIN ONSOns Altın dün gerçekleşen işlemlerde en yüksek 2.447, en düşük ise 2.402 seviyesinde işlem gördükten sonra 2.426 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Ons Altın adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 2.402 ve 2.355 desteklerini ve 2.482 ve 2.506 dirençlerini takip edeceğiz.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi için günlük değişim %1.58 yükselişle gerçekleşmiş oldu.S&P 500 Endeksi 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumlu görünümdedir. Gün içinde pozitif performans gerçekleşmesi halinde 5.645-5.683 direnç, negatif performans gerçekleşmesi halinde ise 5.476-5.383 destek seviyeleri olarak izlenebilir.

Dow Jones Endeksi kapanışla birlikte %0.24 yükseliş gerçekleştirdi. Güne 40.768 seviyesinde başladı ve gün içinde en yüksek 41.198, en düşük 40.655 seviyesinden işlem gördü. Kapanışı ise 40.842 seviyesinde tamamladı. Kısa vadede pozitif görünüm mevcuttur. MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Yükseliş halinde ilk direnç olarak 41.816 seviyesi takip edilirken bu direncin de geçilmesi halinde 42.123 takip edilebilir. Negatif hareketlerde ise destekler 40.529 ve 39.781 olarak izlenebilir.

Nasdaq Endeksi 17.599 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 17.582 seviyesinin de %0 altında seyrediyor. Bu seviyeye göre Nasdaq Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; 17.628 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 17.983 karşımıza çıkacaktır. 17.011 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 17.422 yeni destek olarak takip edilebilir.

EUR/USD, 20 günlük hareketli ortalaması olan 1,086 seviyesinin altında fiyatlanıyor. Bu durum EUR/USD için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,084 seviyesinde işlem gördükten sonra günü 1,083 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgisi sinyal çizgisinin altında, pozitif bölgede yer alıyor. 1,105-1,11 dirençler, 1,076-1,061 destekler olarak değerlendirilebilir.

Ons Altın dün gerçekleşen işlemlerde en yüksek 2.447, en düşük ise 2.402 seviyesinde işlem gördükten sonra 2.426 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Ons Altın adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 2.402 ve 2.355 desteklerini ve 2.482 ve 2.506 dirençlerini takip edeceğiz.

Fed beklentilere paralel politika faizini son bir yıldır olduğu gibi 23 yılın zirvesinde %5,25-%5,50 bandında sabit bıraktı. Fed Başkanı Powell, enflasyon konusundaki güvenin artması ve iş gücü piyasasının gücünü koruması halinde faiz indiriminin Eylül ayında masaya gelebileceğini açıkladı. Powell; ikinci çeyrekte enflasyon verilerinin güvenlerini artırdığını ve daha iyi verilerin bu güveni daha da güçlendireceğini, komitenin genel düşüncesinin politika faiz oranını düşürmenin uygun olacağı noktaya yaklaştıkları yönünde olduğunu belirtti. Toplantı metninde; son aylarda enflasyonun %2’lik hedefe doğru daha fazla ilerleme sağladığı, istihdam ve enflasyon hedeflerine karşı risklerin daha dengeli olmaya devam ettiği ifade edildi. Ayrıca istihdamın yavaşladığı, enflasyonun geçen seneden beri yavaşlasa da hala biraz yüksek olduğu değerlendirildi. Her ne kadar piyasalar geçtiğimiz dönemde Eylül ayı toplantısında faiz indirimi beklese de, Fed üyeleri daha temkinli duruş sergiliyordu. Dolayısıyla da beklenti açısından piyasalar ile Fed üyelerinin arasında duruş farkı bulunurken, piyasalar iyimser tarafta kalıyordu. Fed bu toplantıda Eylül ayı için artık parasal gevşemeye yönelik sözsel yönlendirme gerçekleştirmiş oldu. Fed faiz indirim sinyali vererek, yeni politikaya daha yakın olduklarına dair mesaj ile piyasaları önümüzdeki döneme hazırlamış oldu. Faiz indiriminin yaklaştığının Fed tarafından da teyit edilmesi ile beraber küresel piyasalarda risk iştahı artış gösterdi. ABD borsalarında karar sonrasında kısa vadeli görünüm güçlendi. Bölge borsalarında yukarı yönlü potansiyelin bulunduğunu belirtelim. İçeriye baktığımızda; BIST 100 Endeksi’nde 11.200 olan tarihi zirvelerde başlayan satış baskısı dün de devam etti. Endeks alçalan trendde düzeltme hareketi içerisinde 10.600 desteğinin de altına geri çekildi. Endeks bu seviyenin altını test etmesi sonrasında 10.700’e yönelse de ilk planda direnç ile karşılaştı. Buna paralel günü %0,5 oranında düşüşle tamamladı. Endekste 10.700 seviyesi direnç olarak korunuyor. Endeksin 10.700’ün üzerinde hareket etmesi, kısa vadeli dip oluşumu ve düzeltmenin tamamlanması için önemli. Fed’in kararı sonrasında küresel borsalarda yükselişe paralel endekste bugün yukarı yönlü hareketin başladığını görebiliriz. 10.700‘ün üzerinde kalınması ile artık kısa vadeli dönüşün gerçekleşebileceğini söyleyebiliriz. Dolayısıyla da 10.600 desteğinde mevcut trade pozisyonları korunabilir, 10.700’ün üzerinde ise trade fırsatları değerlendirilebilir ve alım yönünde pozisyon alınabilir görüşündeyiz. Endeks 10.700’ün üzerinde kısa vadeli görünümün olumlu tarafa dönmesi ile birlikte 10.800 ve 10.900 hedef dirençlerine doğru yükseliş gösterebilir. 10.600’ün altına yeniden olası geri çekilmelerde ise 10.500 sonraki destek olarak takip edilebilir. Bankacılık endeksinde ise 14.400 desteği yakından takip edilebilir. Bu seviyenin üzerinde hareket etmesi bankacılık endeksinin ikili dip oluşumu göstermesi ve yeniden yönünü yukarı çevirmesi için önemli.

BIST 100 Endeksi gün içerisinde volatil seyir izledi. Endeks 10.600 desteğinin altını test etmesi sonrasında 10.700 direncine doğru yükseliş gösterdi. Endeks bu seviye civarında güç kaybına uğradı. Endekste 10.700 direnç olarak korunuyor. Bu seviyenin aşılması yükselişin devamı için takip edilebilir. 10.600 ise ilk planda direnç seviyesidir.

Dolar/TL, %0.2 yükseliş göstermektedir. Yukarı yönlü hareketlerde 33.20 direnci, aşağı yönlü hareketlerde 33,00 desteği izlenebilir.

EUR/USD, Fed’in bu akşamki faiz kararı öncesinde 1,08-1,09 bandında hareket sergiliyor. Yukarı yönlü hareketlerde 1.0870 direnci, aşağı yönlü hareketlerde 1.08 desteği izlenebilir.

ABD hisse senedi endeksleri kritik teknoloji sektörü finansalları öncesinde değer kaybıyla işlem gördü. Dow Jones Endeksi %0,50 değer kazanımıyla pozitif ayrışırken, S&P 500 %0,50, Nasdaq %1,28 değer kaybetti. Microsoft finansalları öncesinde çip sektörüne ait şirketlerde satışlar yoğunlaştı. Microsoft %0,89, Nvidia %7,04, Qualcomm %6,55, Arm Holdings %6,00 değer kayıplarıyla işlem gördüler. S&P 500 11 ana sektöründen 7’si günü pozitif alanda tamamladı. Enerji sektörü %1,54, finansallar %1,19, gayrimenkul %0,76, altyapı hizmetleri %0,55 değer kazandı. Zayıf performans gösteren sektörlerde teknoloji %2,20, zaruri tüketim %0,66, isteğe bağlı tüketim %0,55, ham madde %0,36 değer kaybetti. İstihdam verilerinin öne çıktığı haftada Jolts verisi 8,020 milyon beklentinin üzerinde 8,184 milyon açıklandı. Conference Board Tüketici Güveni Endeksi 99,7 beklentinin üzerinde 100,3 olarak açıklandı.

SaatBölgeVeriDönemBeklentiÖnceki10:55.AlmanyaMevsimsel Düzeltilmiş İşsizlik OranıTemmuz%6.0%6.010:55.AlmanyaMevsimsel Düzeltilmemiş İşsizlik OranıTemmuz-%5.810:55.AlmanyaMevsimsel Düzeltilmiş İşsiz Sayısı(Değişim)Temmuz1500019.00010:55.AlmanyaMevsimsel Düzeltilmemiş İşsiz SayısıTemmuz-2.727mln12:00Euro BölgesiTüketici Fiyat Endeksi(Öncü-Aylık)Temmuz-%0.212:00Euro BölgesiTüketici Fiyat Endeksi(Öncü-Yıllık)Temmuz%2.4%2.512:00Euro BölgesiÇekirdek TÜFE(Öncü-Aylık)Temmuz-%0.412:00Euro BölgesiÇekirdek TÜFE(Öncü-Yıllık)Temmuz%2.8%2.921:00ABDFed Maksimum Gösterge Faiz OranıTemmuz%5.50%5.5021:00ABDFed İskonto Faiz OranıTemmuz%5.50%5.5021:00ABDFed Minimum Gösterge Faiz OranıTemmuz%5.25%5.25ABD Piyasalarında Öne Çıkan HaberlerCrowdstrike (CRWD) hisseleri, Delta Air Lines’ın siber güvenlik krizinin ardından Crowdstrike ve Microsoft’a tazminat davası açacağı haberlerinin ardından %9,72 değer kaybetti. Microsoft (MSFT) hisseleri, 2. çeyrek finansalları öncesinde %,89 değer kaybetti. Merck (MRK) hisseleri, 2. çeyrek finansallarının beklentileri aşmasına rağmen tam yıl beklentilerinin hayal kırıklığı yaratmasıyla %9,81 satışla karşılandı. Pfizer (PFE) hisseleri, beklenti üzerinde bildirilen 2. Çeyrek finansalarrının ardından %2,18 değer kazandı. Procter & Gamble (P&G) hisseleri, beklenti üzerinde kar bildirmesine rağmen cironun zayıf kalmasının etkisiyle %4,84 değer kaybetti.Avrupa Piyasalarında Öne Çıkan HaberlerStandard Chartered (STAN) hisseleri, beklentilerin yukarı yönlü revize edilmesi ve 1.5 milyar ABD Doları değerinde geri alım progamı açıklanmasıyla %5,94 primli işlem gördü. Diageo (DGE) hisseleri, 2020 yılından bu yana ilk kez satış tarafında gerileme bildirdiği finansalların etkisiyle %5,08 değer kaybetti.Global Piyasalarda Teknik Görünüm S&P 500Geçtiğimiz günü %0.5 düşüşle tamamladı. S&P 500 Endeksi için aylık görünüm negatiftir.50 ve 200 günlük hareketli ortalamalar 5.441 ve 4.991 seviyelerinde hareket ediyor. Yükseliş halinde ilk direnç olarak 5.567 seviyesi takip edilirken bu direncin de geçilmesi halinde 5.613 takip edilebilir. Negatif hareketlerde ise destekler 5.390 ve 5.286 olarak izlenebilir.DOW JONESDow Jones Endeksi, 20 günlük hareketli ortalaması olan 40.094 seviyesinin üzerinde fiyatlanıyor. Bu durum Dow Jones Endeksi için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 40.866 seviyesinde işlem gördükten sonra günü 40.743 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. 41.606-41.873 dirençler, 40.392-39.745 destekler olarak değerlendirilebilir.NASDAQNasdaq Endeksi dün gerçekleşen işlemlerde en yüksek 17.468, en düşük ise 17.015 seviyesinde işlem gördükten sonra 17.147 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise Nasdaq Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 17.011 ve 16.608 desteklerini ve 17.628 ve 17.818 dirençlerini takip edeceğiz.EUR/USDEUR/USD haftalık bakıldığında %0.195 aşağıda, aylık bakıldığında ise %0.861 yukarıda seyrederken güncel olarak 1,083 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin altında, pozitif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 1,105 ve 1,109 dirençleri ve 1,075 ve 1,06 destekleri izlenebilir.ALTIN ONSOns Altın 2.405 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 2.362 seviyesinin de %2 altında seyrediyor. Bu seviyeye göre Ons Altın için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Yukarı yönlü hareketlerde izlenebilecek birinci direnç 2.452 olurken destek olarak 2.375 izlenebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

Geçtiğimiz günü %0.5 düşüşle tamamladı. S&P 500 Endeksi için aylık görünüm negatiftir.50 ve 200 günlük hareketli ortalamalar 5.441 ve 4.991 seviyelerinde hareket ediyor. Yükseliş halinde ilk direnç olarak 5.567 seviyesi takip edilirken bu direncin de geçilmesi halinde 5.613 takip edilebilir. Negatif hareketlerde ise destekler 5.390 ve 5.286 olarak izlenebilir.

Dow Jones Endeksi, 20 günlük hareketli ortalaması olan 40.094 seviyesinin üzerinde fiyatlanıyor. Bu durum Dow Jones Endeksi için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 40.866 seviyesinde işlem gördükten sonra günü 40.743 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. 41.606-41.873 dirençler, 40.392-39.745 destekler olarak değerlendirilebilir.

Nasdaq Endeksi dün gerçekleşen işlemlerde en yüksek 17.468, en düşük ise 17.015 seviyesinde işlem gördükten sonra 17.147 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise Nasdaq Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 17.011 ve 16.608 desteklerini ve 17.628 ve 17.818 dirençlerini takip edeceğiz.

EUR/USD haftalık bakıldığında %0.195 aşağıda, aylık bakıldığında ise %0.861 yukarıda seyrederken güncel olarak 1,083 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin altında, pozitif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 1,105 ve 1,109 dirençleri ve 1,075 ve 1,06 destekleri izlenebilir.

Ons Altın 2.405 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 2.362 seviyesinin de %2 altında seyrediyor. Bu seviyeye göre Ons Altın için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Yukarı yönlü hareketlerde izlenebilecek birinci direnç 2.452 olurken destek olarak 2.375 izlenebilir.

ABD Endeksleri Temmuz ayı Tarım Dışı İstihdam verisinin ardından resesyon endişelerinin artmasıyla günü sert değer kayıplarıyla tamamladılar. Veri beklenti 176.000’in altında 114.000 açıklanırken, Haziran ayına ait veri 206.000 seviyesinden 179.000 seviyesine revize edildi. İşsizlik oranı %4,1’den %4,3’e yükselirkeni katılım oranı %62,6’dan %62,7 seviyesine yükseldi. Saatlik kazançlar %0,3 beklentinin altında %0,2 seviyesine gerilerken çalışma saatleri 34,3 seviyesinden 34,2’ye geriledi. Verilerin ardından resesyon endişelerindeki yükselişe ile tahvil piyasasında getiriler sert geri çekildi. ABD 10 yıllık tahvil %3,79 ile Aralık 2023 seviyesine gerilerken, 2 yıllık tahviller %3,88 seviyesine geriledi. Verilerin ardından Eylül ayında 50 baz puanlık faiz indirimi %89 ihtimalle fiyatlandı. S&P 500 Endeksi %1,84, Dow Jones %1,51, Nasdaq %2,43 değer kayıplarıyla işlem gördü. S&P 500 sektör performanslarında zaruri tüketim %0,86 değer kazanırken, kamu hizmetleri ile gayrimenkul yatay pozitif alanda işlem gördü. İsteğe bağlı tüketim %4,61, finans %2,42, enerji %2,26, endüstriyeller %2,20, teknoloji %1,99 değer kaybetti. Japon Yeni’ndeki değer kazanımının ardından Japonya endeksleri son yılların en sert satışlarıyla karşı karşıya. Asya endekslerinde sert değer kayıpları izleniyor. ABD ve Avrupa Endekslerinin güne negatif başlangıç yapması bekleniyor.

Piyasalarda dün

Günün Ajandası

ABD Piyasalarında Öne Çıkan Haberler

Avrupa Piyasalarında Öne Çıkan Haberler

- ASML (ASML) hisseleri, %11,18 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.

Global Piyasalarda Teknik GörünümS&P 500

S&P 500 Endeksi 5.346 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 5.449 seviyesinin de %2 üzerinde seyrediyor. Bu seviyeye göre S&P 500 Endeksi için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Son kapanışla birlikte 5.407 desteği kalıcı olamadı ve aşağı yönlü kırıldı. Gün itibarıyla yeni destek olarak 5.295 seviyesi takip ediliyor, ikinci destek seviyesi ise 5.197 oldu. Direnç seviyeleri için ise 5.467-5.514 takip edilecektir.

DOW JONES

Dow Jones Endeksi 39.737 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 39.460 seviyesinin de %1 altında seyrediyor. Bu seviyeye göre Dow Jones Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Son kapanışla birlikte 40.053 desteği kalıcı olamadı ve aşağı yönlü kırıldı. Gün itibarıyla yeni destek olarak 39.344 seviyesi takip ediliyor, ikinci destek seviyesi ise 38.577 oldu. Direnç seviyeleri için ise 40.658-41.042 takip edilecektir.

NASDAQ

Nasdaq Endeksi geçtiğimiz günü 16.776 seviyesinde %2.43 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 17.162 seviyesi karşımıza çıkarken bu seviyenin üzerinde 17.339 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 16.595 ve 16.263 destekleri takip edilmelidir.

EUR/USD

EUR/USD için günlük değişim %1.28 yükselişle gerçekleşmiş oldu. Kısa vadede pozitif görüntü hakimdir. Gün içinde pozitif performans gerçekleşmesi halinde 1,115-1,12 direnç, negatif performans gerçekleşmesi halinde ise 1,084-1,069 destek seviyeleri olarak izlenebilir.

ALTIN ONS

Gün içi görülen en yüksek seviye 2.442 iken kapanış 2.482 seviyesinde %2.34 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 2.433 seviyesi yeni destek görevi görürken kısa vadeli direnç 2.507 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 2.404 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 2.535 seviyesini ikinci direnç olarak izleyeceğiz.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.