Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

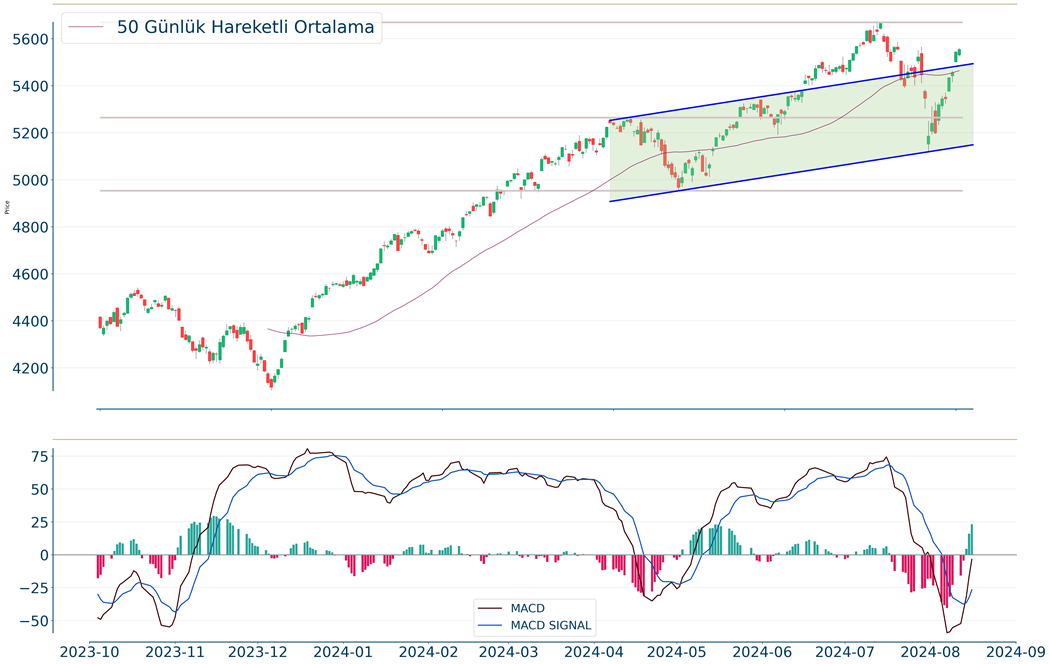

Son dönemde ABD ve Avrupa borsalarındaki yükselen trende rağmen, bant içerisinde hareket eden BIST 100 Endeksi haftaya olumlu başlangıç yaptı. Endeks 9800 seviyesinden bulduğu destek sonrasında banka hisselerindeki alımların artması ile 9900 ve 10.000 dirençlerinin üzerine yükseldi. Buna paralel BIST 100 %2,4, bankacılık endeksi %4 değer kazandı. Endeks son haftalarda 9700-10.200 bandında volatil seyir izlerken, bu aralık içerisinde sıkışma gösterdi. Endekste 9900’ün aşılması ile bu seviye destek haline geldi. 9900’ün üzeri tepki alımlarının ileri taşınması ve endeksin toparlanma göstermesi adına önemli idi. Dolayısıyla da bu seviyenin aşılmasını endeksin görünümü açısından olumlu buluyoruz. Endekste ilk etapta 10.100 ve sonrasında 10.200 dirençlerine doğru yükselişin devamını bekliyoruz. 10.200 direncinin aynı zamanda sıkışma bandının üst bölgesine işaret ettiğini ve bu seviyenin aşılmasının endeksin geçtiğimiz hafta bıraktığı boşluğu tamamlaması adına önemli olduğunu belirtelim. 10.200’ün aşılmasını yeni bir yükselen trendin başlaması adına takip ediyor olacağız. 9700 ana desteğinde mevcut trade pozisyonlarının korunmasını, 10.200’ün üzerinde ek alım yapılmasını öneriyoruz. Bugün TCMB’nin TSİ 14:00’de faiz kararı yurtiçi piyasaların odağında olacak. TCMB’nin önceki aylarda olduğu gibi %50 olan politika faizini sabit bırakması bekleniyor. TCMB önceki toplantı metninde; yakın döneme ilişkin göstergelerin yurt içi talebin, halen enflasyonist düzeyde olmakla birlikte, yavaşlamaya devam ettiğini teyit ettiğini, hizmet enflasyonundaki yüksek seyrin ve katılığın, enflasyon beklentilerinin, jeopolitik risklerin ve gıda fiyatlarının enflasyonist baskıları canlı tuttuğunu ifade etti. TCMB ayrıca; aylık enflasyonun ana eğiliminde belirgin ve kalıcı bir düşüş sağlanana ve enflasyon beklentileri öngörülen tahmin aralığına yakınsayana kadar sıkı para politikası duruşu sürdürüleceğini, enflasyonda belirgin ve kalıcı bir bozulma öngörülmesi durumunda ise para politikası duruşu sıkılaştırılacağını belirtti. Haftanın ajandasında; yarın Fed’in toplantı tutanakları, haftanın geri kalanında ise Jackson Hole toplantıları öne çıkıyor. ABD’de Temmuz ayı TÜFE ve ÜFE geri çekilme göstermişti. Veriler düşüşe işaret ederek Eylül ayı için Fed’den faiz indirim beklentilerini desteklemiş oldu. Son durumda 25 ve 50 baz puan ile gevşeme beklentilerinin bulunduğunu, Kasım ve Aralık ayı toplantılarına da 25’şer baz puan ihtimal verildiğini belirtelim. Fed son toplantısında enflasyonun %2’lik hedefe doğru daha fazla ilerleme sağladığını, enflasyon konusundaki güvenin artması halinde faiz indiriminin Eylül’de masaya gelebileceğini açıklamıştı. Toplantı tutanaklaklarında üyelerin benzer ifadelerini görebiliriz. Fed Başkanı Powell, Cuma günü Jackson Hole'da ekonomik görünüm hakkında açıklamalarda bulunacak. Küresel merkez bankacılarının yıllık toplantısı iken, Powell’ın ABD'nin ekonomik gidişatı ve para politikasının görünümü hakkındaki değerlendirmelerine odaklanıyor olacak.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

BIST 100 Endeksi haftaya olumlu bir başlangıç yaptı. Endeks 9800 civarından bulduğu destek ile 10.000 direncinin üzerine yükseldi. Endekste 9900 desteğinin üzerinde kısa vadeli görünüm güçlenme eğiliminde. 10.100 ve 10.200 hedef dirençler olarak takip edilebilir.

Dolar/TL, %0.3 yükseliş göstermektedir. Yukarı yönlü hareketlerde 33.85 direnci, aşağı yönlü hareketlerde 33.60 desteği izlenebilir.

EUR/USD, %0.8 yükseliş göstermektedir. Yukarı yönlü hareketlerde 1.1 direnci, aşağı yönlü hareketlerde 1.11 desteği izlenebilir.

ABD hisse senedi endeksleri haftanın son işlem gününü yatay pozitif performanslarla tamamladı. S&P 500 %0,20, Dow Jones %0,24, Nasdaq %0,21 oranında değer kazandı. S&P 500 Endeksi sektörlerinde 11 sektörden 8’i günü primlerle tamamladılar. Finans %0,62, altyapı %0,40, teknoloji %0,26 oranında primlenmelerle öne çıktılar. Endüstriyeller %0,19, enerji %0,14, gayrimenkul %0,04 değer kaybetti. Michigan Üniversitesi Anketi verilerinde kısa ve uzun vadeli enflasyon beklentileri gerileme beklentisinin aksine sırasıyla %2,9 ve %3,0 seviyesinde sabit kaldı. Haftanın ilk işlem gününde kısa vadeli ABD tahvil ihaleleri ile Fed üyesi Waller’ın konuşmaları takip edilecek. Asya endeksleri haftaya karışık bir seyirle başlarken, Avrupa endekslerinin güne yatay negatif başlaması bekleniyor.

Piyasalarda dün

ABD Piyasalarında Öne Çıkan HaberlerApplied Materials (AMAT) hisseleri, beklenti üzerinde bildirilen 2. çeyrek kar ve ciro verilerine rağmen bir sonraki çeyrek tahminlerinin beklenti altında kalmasıyla %1,86 değer kaybetti. H&R Block (HRB) hisseleri, 2. çeyrek finansallarının beklentilerin üzerinde bildirilmesi ve temettü ödemesinin %17 artırıldığı açıkamasıyla %12,11 değer kazandı. Fox (FOX) hisseleri, Wells Fargo analistlerinin “ağırlık azalt” notunu değiştirerek “ağırlık artır” yönlü rapor yayınlamasının etkisiyle %1,27 primli işlem gördü. Cisco Systems (CSCO) hisseleri, HSBC analistlerinin yayınladığı “al” yönlü raporunun ardından %1,92 değer kazandı. Rivian (RIVN) hisseleri, Amazon için ürettiği elektrikli araç üretiminin parça sorunu nedeniyle durdurulduğunun açıklanmasının etkisiyle %4,00 değer kaybıyla işlem gördü.Avrupa Piyasalarında Öne Çıkan HaberlerBayer (BAYN) hisseleri, Roundup ürünlerine kanser uyarısı etiketi koymadığı iddiasıyla açılan davada şirket lehine karar çıkmasının etkisiyle %10,37 değer kazandı. Nokia (NOKIA) hisseleri, %0,87 değer kaybıyla EuroStoxx 50 Endeksi’nin en zayıf performansını kaydetti.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi, 20 günlük hareketli ortalaması olan 5.412 seviyesinin üzerinde fiyatlanıyor. Bu durum S&P 500 Endeksi için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 5.561 seviyesinde işlem gördükten sonra günü 5.554 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri al konumunda, sıfır çizgisinin altında hareket ediyor. 5.667-5.702 dirençler, 5.505-5.421 destekler olarak değerlendirilebilir.DOW JONESDow Jones Endeksi geçtiğimiz günü 40.659 seviyesinde %0.24 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 41.496 seviyesi karşımıza çıkarken bu seviyenin üzerinde 41.747 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 40.306 ve 39.687 destekleri takip edilmelidir.NASDAQNasdaq Endeksi, 20 günlük hareketli ortalaması olan 17.126 seviyesinin üzerinde fiyatlanıyor. Bu durum Nasdaq Endeksi için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 17.674 seviyesinde işlem gördükten sonra günü 17.631 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD al pozisyonunda, negatif bölgede hareket ediyor. 17.996-18.125 dirençler, 17.462-17.179 destekler olarak değerlendirilebilir.EUR/USDEUR/USD için günlük değişim %0.66 yükselişle gerçekleşmiş oldu. Kısa vadede pozitif görünüm mevcuttur. 1,121 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 1,127 karşımıza çıkacaktır. 1,09 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 1,096 yeni destek olarak takip edilebilir.ALTIN ONSOns Altın geçtiğimiz günü 2.540 seviyesinde %1.69 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım bölgesinde olduğu görülebilir. Öte yandan, ilk direnç olarak 2.577 seviyesi karşımıza çıkarken bu seviyenin üzerinde 2.582 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 2.517 ve 2.496 destekleri takip edilmelidir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

ABD Piyasalarında Öne Çıkan Haberler

Avrupa Piyasalarında Öne Çıkan Haberler

S&P 500 Endeksi, 20 günlük hareketli ortalaması olan 5.412 seviyesinin üzerinde fiyatlanıyor. Bu durum S&P 500 Endeksi için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 5.561 seviyesinde işlem gördükten sonra günü 5.554 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri al konumunda, sıfır çizgisinin altında hareket ediyor. 5.667-5.702 dirençler, 5.505-5.421 destekler olarak değerlendirilebilir.

Dow Jones Endeksi geçtiğimiz günü 40.659 seviyesinde %0.24 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 41.496 seviyesi karşımıza çıkarken bu seviyenin üzerinde 41.747 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 40.306 ve 39.687 destekleri takip edilmelidir.

Nasdaq Endeksi, 20 günlük hareketli ortalaması olan 17.126 seviyesinin üzerinde fiyatlanıyor. Bu durum Nasdaq Endeksi için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 17.674 seviyesinde işlem gördükten sonra günü 17.631 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD al pozisyonunda, negatif bölgede hareket ediyor. 17.996-18.125 dirençler, 17.462-17.179 destekler olarak değerlendirilebilir.

EUR/USD için günlük değişim %0.66 yükselişle gerçekleşmiş oldu. Kısa vadede pozitif görünüm mevcuttur. 1,121 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 1,127 karşımıza çıkacaktır. 1,09 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 1,096 yeni destek olarak takip edilebilir.

Ons Altın geçtiğimiz günü 2.540 seviyesinde %1.69 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım bölgesinde olduğu görülebilir. Öte yandan, ilk direnç olarak 2.577 seviyesi karşımıza çıkarken bu seviyenin üzerinde 2.582 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 2.517 ve 2.496 destekleri takip edilmelidir.

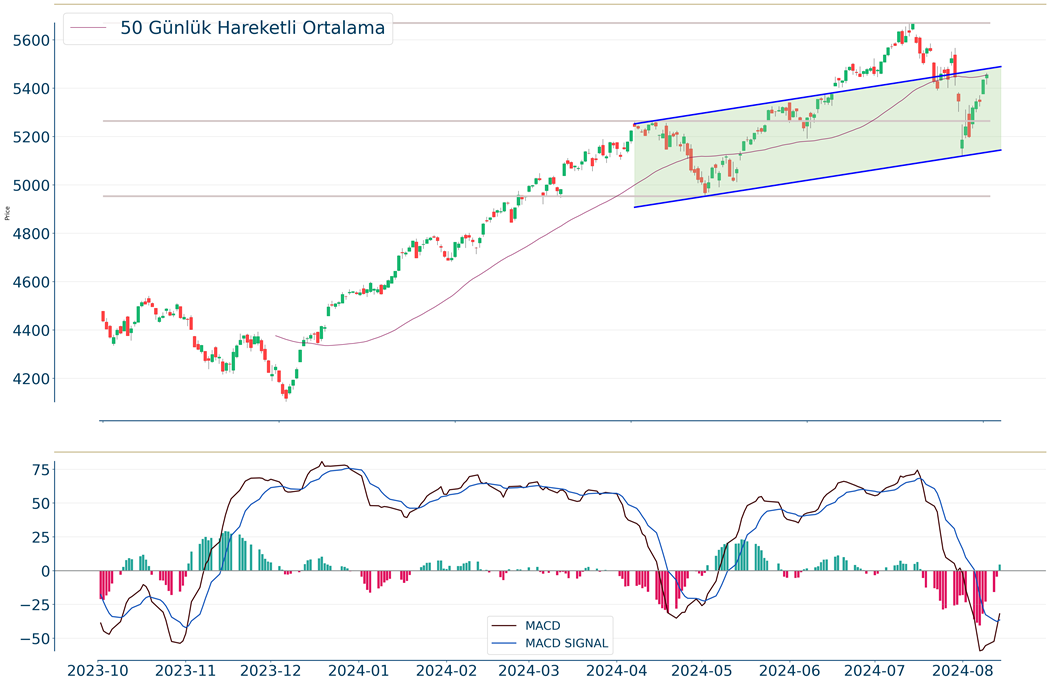

BIST 100 Endeksi geçtiğimiz hafta boyunca destek ve direnç bölgeleri arasında dalgalı bir seyir izliyor. Endeks açılış itibariyle yukarı tepki ile kısa vadeli dönüş işareti göstermesi sonrasında bu eğilimin gün içinde ilerleyen işlemlerde kalıcı olamadığını gözlemliyoruz. Ancak son dönemde ABD ve Avrupa borsaları olumlu seyir izlerken, bu dönemde BIST’in yurt dışı borsalarındaki olumlu havaya iştirak edemediğini ve gerisinde performans gösterdiğini vurgulamış olalım. Endeks Cuma günü 10.000 seviyesine doğru yönelse de yeniden satış baskısı altında kaldı ve 9800’e doğru geri çekildi. BIST 100 günü %1,6, bankacılık endeksi ise %2,2 oranında düşüşle tamamladı. Endeks son haftalarda 9700-10.200 bandında volatil seyir izliyor ve bu aralık içerisinde sıkışma gösteriyor. Endekste 9900 desteğinin aşağı kırılması ile bu seviye artık direnç haline geldi. 9900’ün yeniden aşılması tepki alımlarının ileri taşınması ve endeksin toparlanma göstermesi adına öne çıkıyor. 10.100 ilk planda direnç olarak izlenebilir. 9900 seviyesinin üzerinde 10.200 ana direnç seviyesine doğru yukarı yönlü potansiyel korunuyor olacak. 10.200 direncinin aynı zamanda sıkışma bandının üst bölgesine işaret ettiğini ve bu seviyenin aşılmasının endeksin geçtiğimiz hafta bıraktığı boşluğu tamamlaması adına önemli olduğunu belirtelim. Diğer yandan endeksin 9700 ana desteğinin üzerinde kalabilmesi aşağı yönlü hareketin ileri taşınmaması ve kısa vadeli görünümde ek bir bozulma olmaması için takip edilebilir. 9700’ün üzerinde kısa vadeli dip oluşumunun varlığından bahsetmeye devam edeceğiz. Dolayısıyla da 9700 desteğinin korunması ile trade amaçlı alım yapılabilir, mevcut trade pozisyonları korunabilir. Bankacılık endeksi ise 13.700 direncine doğru güç kaybetti. Bankacılık endeksinin olası aşağı yönlü harekette 13.000 desteğinin üzerinde kalması öne çıkıyor. 12.800 ise ana destek olarak takip edilebilir. Haftanın ajandasına baktığımızda; Çarşamba günü Fed’in toplantı tutanakları, haftanın geri kalanında ise Jackson Hole toplantıları öne çıkıyor. ABD’de Temmuz ayı TÜFE ve ÜFE verileri geri çekilme eğilimi göstermişti. Veriler düşüşe işaret ederek Eylül ayı için Fed’den faiz indirim beklentilerini desteklemiş oldu. Son durumda 25 ve 50 baz puan ile gevşeme beklentilerinin bulunduğunu, Kasım ve Aralık ayı toplantılarına da 25’şer baz puan ihtimal verildiğini belirtelim. Fed son toplantısında enflasyonun %2’lik hedefe doğru daha fazla ilerleme sağladığını, enflasyon konusundaki güvenin artması halinde faiz indiriminin Eylül ayında masaya gelebileceğini açıklamıştı. Toplantı tutanaklaklarında üyelerin benzer ifadelerini görebiliriz. Fed Başkanı Jerome Powell, Cuma günü Jackson Hole'da ekonomik görünüm hakkında açıklamalarda bulunacak. Küresel merkez bankacılarının yıllık toplantısı iken, Powell’ın ABD'nin ekonomik gidişatı ve para politikasının görünümü hakkındaki değerlendirmelerine odaklanıyor olacak.

BIST 100 Endeksi volatil bir günü daha geride bıraktı. BIST 100 Endeksi 10.000 seviyesinin üzerine yönelim sonrasında güç kaybına uğradı. Buna paralel 9900 seviyesinin altına yöneldi. Endekste 9700 ana destek konumunda iken, 9900 direnç haline geldi.

Dolar/TL, %0.3 yükseliş göstermektedir. Yukarı yönlü hareketlerde 33.80 direnci, aşağı yönlü hareketlerde 33.50 desteği izlenebilir.

EUR/USD, %0.2 düşüş göstermektedir. Yukarı yönlü hareketlerde 1.10 direnci, aşağı yönlü hareketlerde 1.0950 desteği izlenebilir.

ABD hisse senedi endeksleri ekonomik yavaşlama endişelerinin yükseldiği dönemde, beklenti üzerinde açıklanan Perakende Satış verisinin etkisiyle günü güçlü pozitif tamamladı. Veri aylık %0,4 beklentinin üzerinde %1,0 büyüme kaydederken, bir önceki aya ait veri -%0,2 seviyesine revize edildi. Haftalık işsizlik başvuruları verisi ise 236.000 beklentinin altında 227.000 olarak açıklandı. Verilerin ardından ekonomik büyümeye dair beklentiler pozitif olarak korunurken “yumuşak iniş” senaryosu yeniden gündeme gelirken, Fed’in şok bir faiz indirimine ihtiyaç duymayacağı ve Eylül ayında 25 baz puanlık faiz indiriminin yeterli olacağı konsensusu oluştu. Walmart bilançosu tüketici tarafındaki aktivitenin yavaşlamadığını gösterirken, günü %6,58 primle tamamladı. S&P 500 Endeksi %1,61, Dow Jones %1,39, Nasdaq %2,34 primlenmelerle günü tamamladılar. İsteğe bağlı tüketim sektörü %3,38, teknoloji %2,54, ham madde %1,51 oranında primlenmelerle günü tamamladı. 11 ana sektörden yalnızca 2 sektör günü negatif alanda sonlandırırken, alt yapı %0,02, gayrimenkul %0,34 değer kaybıyla işlem gördü. Haftanın son işlem gününde Michigan Üniversitesi anketi, İnşaat Başlangıçları verisi ile İnşaat İzinleri verileri takip edilecek. Asya endeksleri pozitif işlem görürken, Avrupa endekslerinin güne pozitif başlangıç yapması bekleniyor.

Günün Ajandası

SaatBölgeVeriDönemBeklentiÖnceki09:00İngilterePerakende Satışlar(Aylık)Temmuz--%1.209:00İngiltereYakıt Hariç Perakende Satışlar(Aylık)Temmuz--%1.512:00Euro BölgesiDış Ticaret Dengesi(Euro)Haziran-13.9 mlr12:00Euro BölgesiMevsimsel Düzeltilmiş Dış Ticaret Dengesi(Euro)Haziran-12.3 mlr12:00Euro BölgesiMevsimsel Düzeltilmiş İhracat(Aylık)Haziran--%2.612:00Euro Bölgesiİthalat(Euro)Haziran-227.6 mlr12:00Euro Bölgesiİhracat(Euro)Haziran-241.5 mlr12:00Euro BölgesiMevsimsel Düzeltilmiş İthalatHaziran-225.1 mlr12:00Euro BölgesiMevsimsel Düzeltilmiş İthalat(Aylık)Haziran--%0.112:00Euro BölgesiMevsimsel Düzeltilmiş İhracatHaziran-237.4 mlr15:30ABDKonut BaşlangıçlarıTemmuz-1.353mln15:30ABDKonut Başlangıçları(Aylık)Temmuz-%3.017:00ABDMichigan Tüketici Güven Endeksi(Öncü)Ağustos-66.417:00ABDMichigan Beklenti Endeksi(Öncü)Ağustos-68.817:00ABDMichigan 12 Aylık Enflasyon Tahmini(Öncü)Ağustos-%2.917:00ABDMichigan Cari Endeksi(Öncü)Ağustos-62.617:00ABDMichigan 5 Yıllık Enflasyon Tahmini(Öncü)Ağustos-%3.0ABD Piyasalarında Öne Çıkan HaberlerWalmart (WMT) hisseleri, beklenti üzerinde bildirilen 2. çeyrek kar ve ciro verileri ile tüm yıl beklentilerinin yukarı yönlü revize edilmesiyle %6,58 değer kazandı. Lumentum Holdings (LITE) hisseleri, 2. çeyrek finansallarının beklentilerin üzerinde açıklanmasıyla %14,78 değer kazandı. Ulta Beauty (ULTA) hisseleri, Berkshire Hathaway’in 2. çeyrekte 266 milyon ABD Doları değerinde şirket hissesi satın aldığı habriyle %11,17 primli işlem gördü. Dell Technologies (DELL) hisseleri, JP Morgan analistlerinin hedef fiyat yükselttiği raporunun yayınlanmasının ardından %7,05 değer kazandı. Cisco Systems (CSCO) hisseleri, beklentilerin hafif üzerinde duyurulan finansallar ile global iş gücünde %7 küçülmeye gittiği haberinin ardından %6,80 primlendi. Avrupa Piyasalarında Öne Çıkan HaberlerAdyen (ADYEN) hisseleri, %12,02 değer kazanımıyla EuroStoxx 50 Endeksi’nin en iyi performansını kaydetti. Danone (BN) hisseleri, %0,36 değer kaybıyla EuroStoxx 50 Endeksi’nin en zayıf performansını kaydetti.Global Piyasalarda Teknik Görünüm S&P 500Geçtiğimiz günü %1.61 yükselişle tamamladı. S&P 500 Endeksi 20 günlük hareketli ortalamasının üzerinde kapanış gerçekleştirerek aylık görünümünü güçlendirdi. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 5.652 olurken destek olarak 5.488 izlenebilir.DOW JONES Gün içi görülen en yüksek seviye 40.590 iken kapanış 40.563 seviyesinde %1.39 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 40.179 seviyesi yeni destek görevi görürken kısa vadeli direnç 41.373 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 39.566 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 41.642 seviyesini ikinci direnç olarak izleyeceğiz.NASDAQ Gün içi görülen en yüksek seviye 17.602 iken kapanış 17.594 seviyesinde %2.34 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 17.382 seviyesi yeni destek görevi görürken kısa vadeli direnç 17.932 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 17.095 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 18.093 seviyesini ikinci direnç olarak izleyeceğiz.EUR/USDEUR/USD dün gerçekleşen işlemlerde en yüksek 1,099, en düşük ise 1,097 seviyesinde işlem gördükten sonra 1,098 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise EUR/USD adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 1,091 ve 1,076 desteklerini ve 1,121 ve 1,125 dirençlerini takip edeceğiz.ALTIN ONSOns Altın, 20 günlük hareketli ortalaması olan 2.413 seviyesinin üzerinde fiyatlanıyor. Bu durum Ons Altın için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 2.467 seviyesinde işlem gördükten sonra günü 2.453 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. 2.507-2.528 dirençler, 2.428-2.384 destekler olarak değerlendirilebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

Geçtiğimiz günü %1.61 yükselişle tamamladı. S&P 500 Endeksi 20 günlük hareketli ortalamasının üzerinde kapanış gerçekleştirerek aylık görünümünü güçlendirdi. Yukarı yönlü hareketlerde izlenebilecek birinci direnç 5.652 olurken destek olarak 5.488 izlenebilir.

Gün içi görülen en yüksek seviye 40.590 iken kapanış 40.563 seviyesinde %1.39 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 40.179 seviyesi yeni destek görevi görürken kısa vadeli direnç 41.373 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 39.566 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 41.642 seviyesini ikinci direnç olarak izleyeceğiz.

Gün içi görülen en yüksek seviye 17.602 iken kapanış 17.594 seviyesinde %2.34 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 17.382 seviyesi yeni destek görevi görürken kısa vadeli direnç 17.932 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 17.095 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 18.093 seviyesini ikinci direnç olarak izleyeceğiz.

EUR/USD dün gerçekleşen işlemlerde en yüksek 1,099, en düşük ise 1,097 seviyesinde işlem gördükten sonra 1,098 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise EUR/USD adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 1,091 ve 1,076 desteklerini ve 1,121 ve 1,125 dirençlerini takip edeceğiz.

Ons Altın, 20 günlük hareketli ortalaması olan 2.413 seviyesinin üzerinde fiyatlanıyor. Bu durum Ons Altın için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 2.467 seviyesinde işlem gördükten sonra günü 2.453 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. 2.507-2.528 dirençler, 2.428-2.384 destekler olarak değerlendirilebilir.

BIST 100 Endeksi hafta boyunca destek ve direnç bölgeleri arasında dalgalı bir seyir izledi. Endeks açılış itibariyle yukarı tepki ile kısa vadeli dönüş işareti göstermesi sonrasında bu eğilimin gün içinde ilerleyen işlemlerde kalıcı olamadığını gözlemedik. Dolayısıyla endeks son dönemde yurt dışı borsalardan negatif ayrışma eğilimi sergiledi. İlk önce küresel borsaları değerlendirdiğimizde; ABD’de son dönemde gerileyen ekonomik veriler Fed’den faiz indirim beklentilerinin artmasına neden oluyor. Detaylandıracak olursak; ABD’de Temmuz ayında TÜFE aylık bazda %0,2 artış kaydetti. Yıllık manşet enflasyon %3,0’ten %2,9, çekirdek enflasyon ise %3,3’ten %3,2 seviyesine geriledi. Hafta içerisinde ise ABD’de ÜFE beklentilerin altında açıklanırken, yıllık ÜFE %2,6’dan %2,2’ye geriledi. Veriler düşüşe işaret ettiğinden Eylül ayı için Fed’den faiz indirim beklentilerini desteklemiş oldu. Son durumda 25 ve 50 baz puan ile gevşeme beklentilerinin bulunduğunu belirtelim. Enflasyon verilerinin ardından Fed’in Eylül’de politika faizini %64,5 ihtimalle 25 baz puan ve %35,5 ihtimalle 50 baz puan indireceği öngörülüyor. Fed’den faiz indirim beklentileri mevcut iken, ABD borsaları artan küresel risk iştahı ile yukarı yönlü trendde güçlü görünüm sergiliyor. Ancak bu dönemde BIST’in yurt dışı borsalarındaki olumlu havaya iştirak edemediğini ve gerisinde performans gösterdiğini vurgulamış olalım. BIST 100 Endeksi dün satış baskısı ile 9800’ün altını test etmesi sonrasında gelen alımlarla birlikte 9900 direncini aşarken, 10.000 seviyesine yöneldi. BIST 100 günü %1,6, bankacılık endeksi ise %2,9 yükselişte tamamladı. Endeks geçtiğimiz haftadan bu yana 9700-10.200 bandında volatil seyir izliyor ve bu aralık içerisinde sıkışma gösteriyor. Dünkü alımlar ile birlikte göstergelerin yukarı dönüş işareti gösterdiğini/yukarı döndüğünü belirtelim. 9900 direncinin aşılması ile birlikte bu seviyenin destek haline geldiğini söyleyebiliriz. 9900 desteğinin üzerinde kısa vadeli yönün yukarı kalması ile birlikte endeks ilk etapta 10.100 ve 10.200 dirençlerine doğru yükseliş gösterebilir. 10.200 direncinin aynı zamanda sıkışma bandının üst bölgesine işaret ettiğini ve bu seviyenin aşılmasının endeksin geçtiğimiz hafta bıraktığı boşluğu tamamlaması adına önemli olduğunu belirtelim. Bu durumda endekste yeni bir yükselen trendin başlayabileceğini söyleyebiliriz. 9900’ün üzerinde 10.200 hedefiyle trade amaçlı alım yapılabilir, 10.200’ün üzerinde ise alım yönünde pozisyonlar artırılabilir görüşündeyiz. Haftaya tepki alımları ile başlayan bankacılık endeksi 13.000’ün üzerinde kalmaya devam ediyor. Bu seviyenin üzerinde kalınması ile yukarı yönlü hareketin korunabileceğini söyleyebiliriz. 13.700 ve 14.000 ise dirençler olarak takip edilebilir. Diğer yandan; TCMB’nin verilerine göre, yurt dışında yerleşik kişiler geçen hafta 323,5 milyon dolarlık hisse sattı. Yabancının üç haftalık hisse satışı 600 milyon doları aştı. Yurt dışı yerleşiklerin aynı hafta DİBS net alımları 17,6 milyon dolar oldu.

Volatilitenin yüksek olduğu bir gün geride kaldı. BIST 100 Endeksi 9800 desteğinin altını test etmesinin ardından gelen alımlarla birlikte 10.000 direncine doğru yöneldi. Endekste kısa vadeli dip oluşumunun gerçekleşmesi ile birlikte görünüm olumluya dönme eğiliminde. 10.000’in aşılması yükselişin devamı için izlenebilir.

Dolar/TL, %0.3 yükseliş göstermektedir. Yukarı yönlü hareketlerde 33.70 direnci, aşağı yönlü hareketlerde 33.50 desteği izlenebilir.

EUR/USD,%0.2 düşüş göstermektedir. 20-50-200 günlük hareketli ortalamalar sırasıyla 1,089, 1,083, 1,084 olarak takip edilebilir. Yukarı yönlü hareketlerde 1.110 direnci, aşağı yönlü hareketlerde 1.09 desteği izlenebilir.

ABD hisse senedi endeksleri TÜFE verisinin ardından volatil fiyatlamayla devam eden seansı pozitif tamamladı. ABD TÜFE verisi 2021 yılından bu yana ilk kez %3 seviyesinin altında inerek beklentinin altında %2,9 açıklandı. Aylık manşet veri beklentilere paralel %0,2 gerçekleşirken, Çekirdek TÜFE verisi %3,3 beklentinin altında %3,2, aylık veri ise %0,2 beklentiye paralel gerçekleşti. Verinin ardından Eylül ayı faiz indirim beklentileri 25 baz puanda yoğunlaştı, veri öncesinde %47 ihtimalle fiyatlanan 25 baz puanlık faiz indirimi %62.5 ihtimalle fiyatlandı. S&P 500 %0,38, Dow Jones %0,61, Nadaq %0,03 değer kazanımıyla günü tamamladı. 11 ana sektörden 8’i günü pozitif alanda tamamlarken finans %1,29, enerji %0,66, teknoloji %0,61, zaruri tüketim ile sağlık sektörü %0,45 primlerle en pozitif performans üreten sektörler oldular. Negatif fiyatlanan sektörlerde ise telekomünikasyon %0,91, isteğe bağlı tüketim %0,41, alt yapı %0,10 değer kaybetti. Asya endeksleri beklenti üzerinde açıklanan Japonya 2. çeyrek büyüme verisinin ardından güne pozitif başlangıç yaptı. Avrupa endekslerinin güne pozitif başlaması bekleniyor.

SaatBölgeVeriDönemBeklentiÖnceki09:00AlmanyaTarım ÜFE(Aylık)Haziran-%1.309:00İngiltereGSYH(Aylık)Haziran%0.0%0.409:00İngiltere3 Aylık Ortalama GSYH(Dönemsel)Haziran%0.7%0.909:00İngiltere3 Aylık Ortalama GSYH(Yıllık)Haziran-%1.009:00İngiltereGSYH(Öncü-Dönemsel)2.Çeyrek%0.6%0.709:00İngiltereGSYH(Öncü-Yıllık)2.Çeyrek%0.9%0.309:00İngiltereSanayi Üretimi(Aylık)Haziran%0.1%0.209:00İngiltereİmalat Sanayi Üretimi(Aylık)Haziran%0.1%0.409:00İngiltereMal Dış Ticaret Dengesi(GBP)Haziran-16 mlr-17.9 mlr09:00İngiltereHizmet İhracatı(GBP)Haziran-40.27 mlr09:00İngiltereToplam İhracat(GBP)Haziran-69.84 mlr09:00İngiltereMal İhracatı(GBP)Haziran-29.56 mlr09:00İngiltereToplam Dış Ticaret Dengesi(GBP)Haziran--4.89 mlr09:00İngiltereHizmet İthalatı(GBP)Haziran-27.25 mlr09:00İngiltereToplam İthalat(GBP)Haziran-74.73 mlr09:00İngiltereMal İthalatı(GBP)Haziran-47.48 mlr09:00İngiltereHizmet Dış Ticaret Dengesi(GBP)Haziran-13.0 mlr15:30ABDPerakende Satışlar(Aylık)Temmuz%0.3%0.015:30ABDOtomobil Hariç Perakende Satışlar(Aylık)Temmuz%0.1%0.416:15ABDSanayi Üretimi(Aylık)Temmuz-%0.3%0.616:15ABDKapasite Kullanım OranıTemmuz%78.5%78.816:15ABDİmalat Sanayi Üretimi(Aylık)Temmuz-%0.2%0.416:15ABDMadencilik Üretimi(Aylık)Temmuz-%0.3ABD Piyasalarında Öne Çıkan HaberlerKellanova (LLY) hisseleri, özel şirket olan Mars’ın 36 milyar ABD Doları karşılığında şirketi devralacağı haberinin etkisiyle %7,76 değer kazandı. Brinker International (EAT) hisseleri, 2. çeyrek finansallarının beklenti altında kalmasıyla %10,71 değer kaybıyla işlem gördü. Flutter Entertainment (FLUT) hisseleri, ABD operasyonundaki büyümenin etkisiyle 2. Çeyrek beklentilerini aştığı finansalların açıklanmasının ardından %8,09 değer kazandı. Ouster (OUST) hisseleri, şirketin 3. çeyrek ciro ve kar tahminlerini aşağı yönlü revize ettiğini açıklamasının ardından %27,67 değer kaybetti. Mercury Systems (MRCY) hisseleri, beklentilerin üzerinde bildirilen ciro ve kar rakamlarının ardından %17,65 primlendi.Avrupa Piyasalarında Öne Çıkan HaberlerFerrari (RACE) hisseleri, %4,00 değer kazanımıyla EuroStoxx 50 Endeksi’nin en iyi performansını kaydetti. Deutsche Post AG (DHL) hisseleri, %1,92 değer kaybıyla EuroStoxx 50 Endeksi’nin en zayıf performansını kaydetti.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi haftalık bakıldığında %4.92 yukarıda, aylık bakıldığında ise %2.38 aşağıda seyrederken güncel olarak 5.455 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgileri al konumunda, sıfır çizgisinin altında hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 5.565 ve 5.604 dirençleri ve 5.402 ve 5.317 destekleri izlenebilir.DOW JONESDow Jones Endeksi kapanışla birlikte %0.61 yükseliş gerçekleştirdi. Güne 39.800 seviyesinde başladı ve gün içinde en yüksek 40.068, en düşük 39.737 seviyesinden işlem gördü. Kapanışı ise 40.008 seviyesinde tamamladı. Dow Jones Endeksi 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumlu görünümdedir. MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. Gün içinde pozitif performans gerçekleşmesi halinde 40.821-41.097 direnç, negatif performans gerçekleşmesi halinde ise 39.630-39.008 destek seviyeleri olarak izlenebilir.NASDAQNasdaq Endeksi dün gerçekleşen işlemlerde en yüksek 17.260, en düşük ise 17.032 seviyesinde işlem gördükten sonra 17.192 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Nasdaq Endeksi adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 17.015 ve 16.719 desteklerini ve 17.556 ve 17.703 dirençlerini takip edeceğiz.EUR/USDEUR/USD 1,101 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 1,083 seviyesinin de %2 altında seyrediyor. Bu seviyeye göre EUR/USD için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; 1,124 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 1,124 karşımıza çıkacaktır. 1,093 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 1,094 yeni destek olarak takip edilebilir.ALTIN ONSOns Altın için günlük değişim %1.11 düşüşle gerçekleşmiş oldu. Kısa vadede negatif görüntü hakimdir. 2.446 desteğinin kırılmasıyla birlikte 2.426 seviyesi yeni destek oldu. Daha da aşağı gelinmesi halinde 2.379 seviyesi destek olarak izlenebilir. 2.504-2.520 noktaları ise dirençlerdir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi haftalık bakıldığında %4.92 yukarıda, aylık bakıldığında ise %2.38 aşağıda seyrederken güncel olarak 5.455 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgileri al konumunda, sıfır çizgisinin altında hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 5.565 ve 5.604 dirençleri ve 5.402 ve 5.317 destekleri izlenebilir.

Dow Jones Endeksi kapanışla birlikte %0.61 yükseliş gerçekleştirdi. Güne 39.800 seviyesinde başladı ve gün içinde en yüksek 40.068, en düşük 39.737 seviyesinden işlem gördü. Kapanışı ise 40.008 seviyesinde tamamladı. Dow Jones Endeksi 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumlu görünümdedir. MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. Gün içinde pozitif performans gerçekleşmesi halinde 40.821-41.097 direnç, negatif performans gerçekleşmesi halinde ise 39.630-39.008 destek seviyeleri olarak izlenebilir.

Nasdaq Endeksi dün gerçekleşen işlemlerde en yüksek 17.260, en düşük ise 17.032 seviyesinde işlem gördükten sonra 17.192 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise Nasdaq Endeksi adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 17.015 ve 16.719 desteklerini ve 17.556 ve 17.703 dirençlerini takip edeceğiz.

EUR/USD 1,101 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 1,083 seviyesinin de %2 altında seyrediyor. Bu seviyeye göre EUR/USD için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; 1,124 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 1,124 karşımıza çıkacaktır. 1,093 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 1,094 yeni destek olarak takip edilebilir.

Ons Altın için günlük değişim %1.11 düşüşle gerçekleşmiş oldu. Kısa vadede negatif görüntü hakimdir. 2.446 desteğinin kırılmasıyla birlikte 2.426 seviyesi yeni destek oldu. Daha da aşağı gelinmesi halinde 2.379 seviyesi destek olarak izlenebilir. 2.504-2.520 noktaları ise dirençlerdir.

ABD’de Temmuz ayı enflasyon verileri ağırlıklı olarak beklentilere paralel açıklandı. TÜFE aylık bazda %0,2 artış kaydetti. Yıllık manşet enflasyon %3,0’ten %2,9, çekirdek enflasyon ise %3,3’ten %3,2 seviyesine geriledi. Hafta içerisinde ise ABD’de Temmuz ayı ÜFE beklentilerin altında açıklanırken. Yıllık ÜFE ise %2,6’dan %2,2’ye geriledi. Veriler düşüşe işaret ettiğinden Eylül ayı için Fed’den faiz indirim beklentilerini desteklemiş oldu. Fed son aylarda enflasyonun %2’lik hedefe doğru daha fazla ilerleme sağladığını, enflasyon konusundaki güvenin artması halinde faiz indiriminin Eylül ayında masaya gelebileceğini açıklamıştı. Son durumda 25 ve 50 baz puan ile gevşeme beklentilerinin bulunduğunu belirtelim. Enflasyon verilerin ardindan para piyasalarindaki fiyatlamalarda, Fed’in Eylül’de politika faizini %64,5 ihtimalle 25 baz puan ve %35,5 ihtimalle 50 baz puan indireceği öngörüldü. İçeriye döndüğümüzde; BIST 100 Endeksi destek ve direnç bölgeleri arasında volatil bir seyir izliyor. Endeks son günlerde güne olumlu bir başlangıç yapsa da gün içerisinde güç kaybına uğruyor. Endeks açılış itibariyle yukarı tepki ile kısa vadeli dönüş işareti göstermesi sonrasında bu eğilimin ilerleyen işlemlerde kalıcı olamadığını gözlemliyoruz. Dolayısıyla endeks son dönemde yurtdışı borsalardan negatif ayrışıyor. Endeks dün tepki alımları ile 10.000 seviyesine doğru yükseliş sonrasında gelen satışlarla birlikte 9900 desteğinin altına geri çekildi. Böylece günü %0,9, bankacılık endeksi ise %0,8 oranında düşüşle tamamladı. Endeks geçtiğimiz haftadan bu yana 9700-10.200 bandında dalgalı seyir izliyor ve bu aralık içerisinde sıkışma gösteriyor. Endekste 9900 desteğinin aşağı kırılması ile bu seviye artık direnç haline geldi. 9900’ün yeniden aşılması tepki alımlarının ileri taşınması ve endeksin toparlanma göstermesi adına öne çıkıyor. 10.100 ilk planda direnç olarak izlenebilir. 9900 seviyesinin üzerinde 10.200 ana direnç seviyesine doğru yukarı yönlü potansiyel korunuyor olacak. 10.200 direncinin aynı zamanda sıkışma bandının üst bölgesine işaret ettiğini ve bu seviyenin aşılmasının endeksin geçtiğimiz hafta bıraktığı boşluğu tamamlaması adına önemli olduğunu belirtelim. Diğer yandan endeksin 9700 ana desteğinin üzerinde kalabilmesi aşağı yönlü hareketin ileri taşınmaması ve kısa vadeli görünümde ek bir bozulma olmaması için takip edilebilir. 9700’ün üzerinde kısa vadeli dip oluşumunun varlığından bahsetmeye devam edeceğiz. Dolayısıyla da 9700 desteğinin korunması ile trade amaçlı alım yapılabilir, mevcut trade pozisyonları korunabilir. Bankacılık endeksi ise yaşanan sert geri çekilmenin ardından haftaya tepki alımları ile başlamıştı. Bankacılık endeksi 13.000’ün üzerinde kalmaya devam ediyor. Bu seviyenin üzerinde kalınması halinde yukarı yönlü hareketin korunabileceğini söyleyebiliriz. 13.700 ve 14.000 ise dirençler olarak takip edilebilir. 13.000’in altında 12.800 ilk planda destek olarak öne çıkıyor.

Son dönemde ABD ve Avrupa borsalarındaki yükselen trende rağmen, bant içerisinde hareket eden BIST 100 Endeksi haftaya olumlu başlangıç yaptı. Endeks 9800 seviyesinden bulduğu destek sonrasında banka hisselerindeki alımların artması ile 9900 ve 10.000 dirençlerinin üzerine yükseldi. Buna paralel BIST 100 %2,4, bankacılık endeksi %4 değer kazandı. Endeks son haftalarda 9700-10.200 bandında volatil seyir izlerken, bu aralık içerisinde sıkışma gösterdi. Endekste 9900’ün aşılması ile bu seviye destek haline geldi. 9900’ün üzeri tepki alımlarının ileri taşınması ve endeksin toparlanma göstermesi adına önemli idi. Dolayısıyla da bu seviyenin aşılmasını endeksin görünümü açısından olumlu buluyoruz. Endekste ilk etapta 10.100 ve sonrasında 10.200 dirençlerine doğru yükselişin devamını bekliyoruz. 10.200 direncinin aynı zamanda sıkışma bandının üst bölgesine işaret ettiğini ve bu seviyenin aşılmasının endeksin geçtiğimiz hafta bıraktığı boşluğu tamamlaması adına önemli olduğunu belirtelim. 10.200’ün aşılmasını yeni bir yükselen trendin başlaması adına takip ediyor olacağız. 9700 ana desteğinde mevcut trade pozisyonlarının korunmasını, 10.200’ün üzerinde ek alım yapılmasını öneriyoruz. Bugün TCMB’nin TSİ 14:00’de faiz kararı yurtiçi piyasaların odağında olacak. TCMB’nin önceki aylarda olduğu gibi %50 olan politika faizini sabit bırakması bekleniyor. TCMB önceki toplantı metninde; yakın döneme ilişkin göstergelerin yurt içi talebin, halen enflasyonist düzeyde olmakla birlikte, yavaşlamaya devam ettiğini teyit ettiğini, hizmet enflasyonundaki yüksek seyrin ve katılığın, enflasyon beklentilerinin, jeopolitik risklerin ve gıda fiyatlarının enflasyonist baskıları canlı tuttuğunu ifade etti. TCMB ayrıca; aylık enflasyonun ana eğiliminde belirgin ve kalıcı bir düşüş sağlanana ve enflasyon beklentileri öngörülen tahmin aralığına yakınsayana kadar sıkı para politikası duruşu sürdürüleceğini, enflasyonda belirgin ve kalıcı bir bozulma öngörülmesi durumunda ise para politikası duruşu sıkılaştırılacağını belirtti. Haftanın ajandasında; yarın Fed’in toplantı tutanakları, haftanın geri kalanında ise Jackson Hole toplantıları öne çıkıyor. ABD’de Temmuz ayı TÜFE ve ÜFE geri çekilme göstermişti. Veriler düşüşe işaret ederek Eylül ayı için Fed’den faiz indirim beklentilerini desteklemiş oldu. Son durumda 25 ve 50 baz puan ile gevşeme beklentilerinin bulunduğunu, Kasım ve Aralık ayı toplantılarına da 25’şer baz puan ihtimal verildiğini belirtelim. Fed son toplantısında enflasyonun %2’lik hedefe doğru daha fazla ilerleme sağladığını, enflasyon konusundaki güvenin artması halinde faiz indiriminin Eylül’de masaya gelebileceğini açıklamıştı. Toplantı tutanaklaklarında üyelerin benzer ifadelerini görebiliriz. Fed Başkanı Powell, Cuma günü Jackson Hole'da ekonomik görünüm hakkında açıklamalarda bulunacak. Küresel merkez bankacılarının yıllık toplantısı iken, Powell’ın ABD'nin ekonomik gidişatı ve para politikasının görünümü hakkındaki değerlendirmelerine odaklanıyor olacak.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.