Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

Güçlü gelen Amazon (AMZN) finansallarının ardından majör ABD endeksleri haftanın son işlem gününü %0,4-%0,8 arası yükselişlerle tamamladı. Sektörel tarafta %1,6 artan S&P 500 İsteğe Bağlı Tüketim Sektörü Endeksi günün en fazla değer kazananı olurken %2,2 değer kaybeden S&P 500 Kamu Hizmetleri Sektörü Endeksi günün en fazla düşeni oldu. Yarınki ABD seçimleri öncesinde bugüne hem Avrupa hem de ABD borsalarının alıcılı başlaması bekleniyor. Makroekonomik tarafta önemli bir gelişme bulunmazken bilanço tarafında Vertex (VRTX) ve Palantir’in (PLTR) açıklayacağı finansalları takip edeceğiz. Teknik tarafta ise S&P 500 için ilk direnç olarak 5.864 seviyesi karşımıza çıkarken bu seviyenin üzerinde 5.897 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 5.693 ve 5.595 destekleri takip edilmelidir.

Piyasalarda dün

Günün Ajandası

SaatBölgeVeriDönemBeklentiÖnceki11:55.AlmanyaHCOB İmalat Sektörü PMI(Final)Ekim42.6.42.612:00Euro BölgesiHCOB İmalat Sektörü PMI(Final)Ekim459.459ABD Piyasalarında Öne Çıkan HaberlerCardinal Health (CAH) hisseleri, sağlık hizmetleri sağlayıcının çeyrek kar beklentilerini aşması ve 2025 mali yılı için düzeltilmiş kar görünümünü yükseltmesinin ardından %7,7 değer kazandı. Şirket, 52,28 milyar ABD Doları ciroyla hisse başına 1,88 ABD Doları kar elde etti. Analistler, 50,90 milyar ABD Doları ciroyla 1,62 ABD Doları hisse başına düzeltilmiş kar bekliyordu. Boeing (BA) hisseleri, uçak üreticisinin yedi haftadır süren grevi sona erdirmek amacıyla makinistler sendikasıyla yeni bir sözleşme üzerinde anlaşmaya varmasının ardından %3,4 değer kazandı. Şirketin sendikaya yaptığı teklif pazartesi günü oylanacak. Sözleşme, önümüzdeki dört yıl içinde işçi ücretlerini %35'lik bir önceki teklife göre %38 artıracak. Intel (INTC) hisseleri, yonga üreticisinin üçüncü çeyrek kar tahminlerini aşması ve iyimser çeyrek beklentilerini paylaşmasının ardından %8,4 değer kazandı. Şirket 13,28 milyar ABD Doları ciro ile hisse başına 17 sent düzeltilmiş kar açıkladı. Amazon (AMZN) hisseleri, e-ticaret şirketinin analistlerin beklentilerini aşan üçüncü çeyrek sonuçlarının adındanj %6,4'ten fazla artış gösterdi. Şirketin bulut segmenti Amazon Web Services bu çeyrekte yıllık bazda %19 büyüdü. Apple (AAPL) hisseleri, iPhone üreticisinin mali dördüncü çeyrek için ciro ve kar tahminlerini aşmasının ardına karşın yaklaşık %1,3 düştü. Atlassian (TEAM) hisseleri, yazılım şirketinin mali yılın ilk çeyreği için beklenenden daha iyi sonuçları bildirdikten sonra %18,9 artış gösterdi. FactSet anketine katılan analistler 64 sent hisse başına kar ve 1,16 milyar ABD Doları ciro tahmin ederken, Atlassian 1,19 milyar ABD Doları ciro ve hisse başına 77 sent kar açıkladı. Atlassian ayrıca tüm yıl için ciro artışı tahminini de yükseltti.Avrupa Piyasalarında Öne Çıkan HaberlerBanco Bilbao Vizcaya Argentaria (BBVA) hisseleri, %3,0’lık artışla Euro Stoxx 50 Endeksi’nin en fazla değer kazananı oldu. Flutter Entertainment (FLTRF) hisseleri, %0,9 değer kaybederek Euro Stoxx 50 Endeksi’nin en kötü performans göstereni oldu.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi geçtiğimiz günü 5.728 seviyesinde %0.41 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 5.864 seviyesi karşımıza çıkarken bu seviyenin üzerinde 5.897 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 5.693 ve 5.595 destekleri takip edilmelidir.DOW JONESDow Jones Endeksi geçtiğimiz günü 42.052 seviyesinde %0.69 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 43.014 seviyesi karşımıza çıkarken bu seviyenin üzerinde 43.305 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 41.723 ve 40.997 destekleri takip edilmelidir.NASDAQNasdaq Endeksi geçtiğimiz günü 18.239 seviyesinde %0.8 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 18.661 seviyesi karşımıza çıkarken bu seviyenin üzerinde 18.780 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 18.107 ve 17.794 destekleri takip edilmelidir.EUR/USDEUR/USD, 20 günlük hareketli ortalaması olan 1,087 seviyesinin üzerinde fiyatlanıyor. Bu durum EUR/USD için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,09 seviyesinde işlem gördükten sonra günü 1,09 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri al konumunda, sıfır çizgisinin altında hareket ediyor. 1,111-1,118 dirençler, 1,08-1,064 destekler olarak değerlendirilebilir.ALTIN ONSOns Altın geçtiğimiz günü 2.748 seviyesinde %0.35 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 2.804 seviyesi karşımıza çıkarken bu seviyenin üzerinde 2.818 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 2.726 ve 2.686 destekleri takip edilmelidir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

ABD Piyasalarında Öne Çıkan Haberler

Avrupa Piyasalarında Öne Çıkan Haberler

S&P 500 Endeksi geçtiğimiz günü 5.728 seviyesinde %0.41 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 5.864 seviyesi karşımıza çıkarken bu seviyenin üzerinde 5.897 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 5.693 ve 5.595 destekleri takip edilmelidir.

Dow Jones Endeksi geçtiğimiz günü 42.052 seviyesinde %0.69 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 43.014 seviyesi karşımıza çıkarken bu seviyenin üzerinde 43.305 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 41.723 ve 40.997 destekleri takip edilmelidir.

Nasdaq Endeksi geçtiğimiz günü 18.239 seviyesinde %0.8 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 18.661 seviyesi karşımıza çıkarken bu seviyenin üzerinde 18.780 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 18.107 ve 17.794 destekleri takip edilmelidir.

EUR/USD, 20 günlük hareketli ortalaması olan 1,087 seviyesinin üzerinde fiyatlanıyor. Bu durum EUR/USD için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,09 seviyesinde işlem gördükten sonra günü 1,09 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri al konumunda, sıfır çizgisinin altında hareket ediyor. 1,111-1,118 dirençler, 1,08-1,064 destekler olarak değerlendirilebilir.

Ons Altın geçtiğimiz günü 2.748 seviyesinde %0.35 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 2.804 seviyesi karşımıza çıkarken bu seviyenin üzerinde 2.818 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 2.726 ve 2.686 destekleri takip edilmelidir.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P, Türkiye’nin kredi notunu beklentiler paralelinde bir kademe artırarak B+’dan BB-‘ye yükseltti, görünümü pozitiften durağana çekti. Böylece kuruluş Mayıs ayından sonra ikinci kez not artırımı gerçekleştirirken, son durumda kredi notunu yatırım yapılabilir seviyenin üç kademe altı olarak belirlemiş oldu. Açıklamada; TCMB’nin sıkı duruşunun Türk yetkililerin lirayı istikrara kavuşturmasını, enflasyonu düşürmesini, rezervleri yeniden inşa etmesini ve finansal sistemde dolarizasyonun azalmasını sağladığı belirtildi. S&P, enflasyonun tek haneli seviyelere indirilmesi ve Türk lirasına ve daha geniş anlamda yerel sermaye piyasalarına olan uzun vadeli güvenin yeniden tesis edilmesi konusunda daha fazla ilerleme kaydedilmesi halinde notun yükseltilebileceğinin mesajını verdi. Türkiye’ye yönelik kredi notunda artırım kararları kademeli olarak yatırım yapılabilir seviyeye doğru yaklaşım için önem taşıyor. BIST 100 Endeksi geçtiğimiz hafta 9000’i aşarak kısa vadeli alçalan kanalın üzerinde güçlenme eğilimi gösteriyordu. Ancak endeks 9000’in üzerinde gelen satışlarla birlikte 8850 desteğine doğru geri çekildi. Endekste 9000’in aşılması ise son dönemde oluşan kısa vadeli alçalan kanalın yukarı tamamlanması ve görünümün güçlenmesi için önemli. Dolayısıyla da 9000’in üzerinde endekste kısa vadeli alçalan kanalın üzerine yönelim sonrasında görünümün güçlendiğini görebiliriz. 9200 sonraki hedef direnç seviyesidir. 8700’ün üzerinde pozitif görüşümüzü koruyor olacağız. Endeks bu yıl mart ayında 8700’den bulduğu destek ile orta vadeli yükselen trend hareketini başlatmıştı. 8700 son yedi ayın önemli desteği olduğundan dolayı endeksin bu seviyenin üzerinde tutunması önemli. ABD’de Ekim ayında tarım dışı istihdamı 113 bin olan beklentilerin bir hayli altında 12 bin kişi artış gösterdi. İşsizlik oranı %4,1’de değişim göstermez iken, aylık ücret artışları %0,3 olan tahminlerin hafif üzerinde %0,4 gerçekleşti. ISM imalat endeksi ise 47,2’den yükseliş beklentisine rağmen 46,5’e geriledi. Haftanın gündemine baktığımızda; bugün içeride açıklanacak olan aylık enflasyonun Ekim’de %2,6 civarında gerçekleşmesi bekleniyor. Böylece yıllık enflasyon baz etkisinin desteğiyle %49,4’ten %48,2’e geriliyor olacak. Eylül’de yıllık enflasyon 2023’ün yaz aylarından bu yana %50 seviyesinin, üç yılın ardından da ilk kez politika faizinin altına geriledi. TCMB Başkanı Fatih Karahan, hizmet enflasyonu yavaşlamaya devam etse de bu gruptaki fiyat artışlarının, diğer bir çekirdek grup olan temel mallara kıyasla güçlü seyrettiğini ve manşet enflasyonu yukarıya çektiğini belirtti. Hizmet sektöründe daha yaygın olan zamana bağlı ve geriye dönük fiyatlama davranışlarının, hizmet enflasyonundaki zayıflamanın gecikmeli ve daha yavaş gerçekleşmesine neden olduğunu belirtti. 5 Kasım’da ABD başkanlık seçimlerine gözler çevrilmişken, son anketlerde Cumhuriyetçi Donald Trump, Demokrat Kamala Harris'in çok az farkla önünde görünüyor. Çarşamba günü Fed’in 25 baz puanlık faiz indirimine gitmesi bekleniyor.

SaatBölgeVeriDönemBeklentiÖnceki12:00AlmanyaBrandenburg TÜFE(Aylık)Ekim-%0.112:30İngiltereS&P Global/CIPS İmalat Sektörü PMI(Final)Ekim50.3.50.315:30ABDTarım Dışı İstihdamEkim100000254.00015:30ABDÖzel Sektör İstihdamıEkim92.000223.00015:30ABDİmalat Sektörü İstihdamıEkim-18.000-7.00015:30ABDİşsizlik OranıEkim%4.1%4.115:30ABDİşgücüne Katılım OranıEkim-%62.715:30ABDGeniş Tanımlı İşsizlik OranıEkim-%7.715:30ABDSaatlik Kazançlar($)Ekim-35.3615:30ABDKamu Sektörü İstihdamıEkim-31.00015:30ABDSaatlik Kazançlar(Aylık)Ekim%0.3%0.3715:30ABDSaatlik Kazançlar($ Değişim)Ekim-0.1315:30ABDOrtalama Çalışma SaatiEkim34.2.34.216:45ABDS&P Global İmalat Sektörü PMI(Final)Ekim47.8.47.817:00ABDISM İmalat Sektörü PMIEkim47.6.47.217:00ABDISM İmalat Sektörü Üretim EndeksiEkim-49.817:00ABDISM İmalat Sektörü Stok EndeksiEkim-43.917:00ABDISM İmalat Sektörü İstihdam EndeksiEkim-43.917:00ABDISM İmalat Sektörü Fiyat EndeksiEkim48.5.48.317:00ABDISM İmalat Sektörü Yeni Sipariş EndeksiEkim-46.1ABD Piyasalarında Öne Çıkan HaberlerSociete Generale SA (SOGN) hisseleri, bankanın üçüncü çeyrekte yıllık bazda %10,5 ciro artışı kaydetmesi ve yeni bir finans müdürünün atanması da dahil olmak üzere liderlik değişikliklerini duyurmasının ardından %11,3 artışla kapandı. BNP Paribas SA (BNPP) hisseleri, bankanın üçüncü çeyrek sonuçlarını açıklamasının ardından %4,2 düştü.Avrupa Piyasalarında Öne Çıkan HaberlerSociete Generale SA (SOGN) hisseleri, bankanın üçüncü çeyrekte yıllık bazda %10,5 ciro artışı kaydetmesi ve yeni bir finans müdürünün atanması da dahil olmak üzere liderlik değişikliklerini duyurmasının ardından %11,3 artışla kapandı. BNP Paribas SA (BNPP) hisseleri, bankanın üçüncü çeyrek sonuçlarını açıklamasının ardından %4,2 düştü.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi için günlük değişim %1.86 düşüşle gerçekleşmiş oldu. Kısa vadede negatif görüntü hakimdir. 5.778 desteğinin kırılmasıyla birlikte 5.674 seviyesi yeni destek oldu. Daha da aşağı gelinmesi halinde 5.565 seviyesi destek olarak izlenebilir. 5.853-5.890 noktaları ise dirençlerdir. DOW JONESDow Jones Endeksi geçtiğimiz günü 41.763 seviyesinde %0.9 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 42.712 seviyesi karşımıza çıkarken bu seviyenin üzerinde 42.939 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 41.486 ve 40.811 destekleri takip edilmelidir.NASDAQ Gün içi görülen en yüksek seviye 18.427 iken kapanış 18.095 seviyesinde %2.76 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 18.007 seviyesi yeni destek görevi görürken kısa vadeli direnç 18.613 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 17.612 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 18.757 seviyesini ikinci direnç olarak izleyeceğiz.EUR/USDEUR/USD 1,088 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 1,101 seviyesinin de %1 üzerinde seyrediyor. Bu seviyeye göre EUR/USD için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Yükseliş halinde ilk direnç olarak 1,11 seviyesi takip edilirken bu direncin de geçilmesi halinde 1,115 takip edilebilir. Negatif hareketlerde ise destekler 1,08 ve 1,065 olarak izlenebilir.ALTIN ONSGeçtiğimiz günü %0.85 yükselişle tamamladı. Ons Altın için aylık görünüm pozitiftir.50 ve 200 günlük hareketli ortalamalar 2.622 ve 2.360 olarak sıralanabilir. 2.815 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 2.819 karşımıza çıkacaktır. 2.723 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 2.740 yeni destek olarak takip edilebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi için günlük değişim %1.86 düşüşle gerçekleşmiş oldu. Kısa vadede negatif görüntü hakimdir. 5.778 desteğinin kırılmasıyla birlikte 5.674 seviyesi yeni destek oldu. Daha da aşağı gelinmesi halinde 5.565 seviyesi destek olarak izlenebilir. 5.853-5.890 noktaları ise dirençlerdir.

Dow Jones Endeksi geçtiğimiz günü 41.763 seviyesinde %0.9 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 42.712 seviyesi karşımıza çıkarken bu seviyenin üzerinde 42.939 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 41.486 ve 40.811 destekleri takip edilmelidir.

Gün içi görülen en yüksek seviye 18.427 iken kapanış 18.095 seviyesinde %2.76 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 18.007 seviyesi yeni destek görevi görürken kısa vadeli direnç 18.613 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 17.612 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 18.757 seviyesini ikinci direnç olarak izleyeceğiz.

EUR/USD 1,088 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 1,101 seviyesinin de %1 üzerinde seyrediyor. Bu seviyeye göre EUR/USD için orta vadeli negatif görünüm hakimdir. Destek ve direnç seviyeleri; Yükseliş halinde ilk direnç olarak 1,11 seviyesi takip edilirken bu direncin de geçilmesi halinde 1,115 takip edilebilir. Negatif hareketlerde ise destekler 1,08 ve 1,065 olarak izlenebilir.

Geçtiğimiz günü %0.85 yükselişle tamamladı. Ons Altın için aylık görünüm pozitiftir.50 ve 200 günlük hareketli ortalamalar 2.622 ve 2.360 olarak sıralanabilir. 2.815 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 2.819 karşımıza çıkacaktır. 2.723 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 2.740 yeni destek olarak takip edilebilir.

BIST 100 Endeksi 9000 seviyesini aşarak kısa vadeli alçalan kanalın üzerinde güçlenme eğilimi gösteriyordu. Ancak endeks ekim ayı vadesinin son günü olması ile volatil bir seyir izledi. Endeks 9000’in üzerinde gelen satışlarla birlikte 8850 desteğine doğru geri çekildi. Günü ise %1,6 düşüşle tamamlarken, bankacılık endeksi aynı oranda değer kaybına uğradı. S&P’nin not artırımına yönelik beklentiler ile bugün BIST’te yukarı yönlü hareket görebiliriz. Endekste 9000’in aşılması ise son dönemde oluşan kısa vadeli alçalan kanalın yukarı tamamlanması ve görünümün güçlenmesi için önemli. Dolayısıyla da 9000’in üzerinde endekste kısa vadeli alçalan kanalın üzerine yönelim sonrasında görünümün güçlendiğini görebiliriz. 9000’in üzerinde endekste 9200 hedef direnç seviyesidir. 8700’ün üzerinde pozitif görüşümüzü koruyor olacağız. Endeks bu yıl mart ayında 8700’den bulduğu destek ile orta vadeli yükselen trend hareketini başlatmıştı. 8700 son yedi ayın önemli desteği olduğundan dolayı endeksin bu seviyenin üzerinde tutunması önemli. 8700’ün üzerinde kaldığı sürece endekste kısa vadeli dip oluşumunun gerçekleştiğini düşünmekteyiz. S&P’nin; Türkiye ile ilgili kredi not ve görünüm değerlendirmesi piyasaların takibinde olacak. Kuruluşun Türkiye’nin kredi notunda artırım gerçekleştirme olasılığını değerlendiriyoruz. S&P en son mayısta Türkiye’nin kredi notunu "B"den "B+"ya yükseltmişti. Kuruluş; not artırımı kararına yönelik olarak önümüzdeki iki yıl içinde portföy girişlerinin artacağını ve cari açığın daralmasını, enflasyon ve dolarizasyonun azalmasını öngördüklerini değerlendirmişti. S&P yetkilisi en son eylül ayının sonunda Türkiye’nin yeni bir not artışı daha alması beklendiğini, net rezervlerdeki iyileşmenin ve cari açığın hızlı şekilde daralmasının çok önemli olduğunu, not artışı kararının büyük ölçüde bu iki faktöre bağlı bulunduğunu açıklamıştı. Kuruluş ayrıca Türkiye'nin enerji ve altın ithalatındaki gerilemenin önemli gelişme olduğunu, TCMB’nin faiz politikasına da bakacaklarını belirtmişti. Üç büyük kredi derecelendirme kuruluşu Fitch, S&P ve Moody’s bu yıl genelinde not artırım yönünde karar alırken, son durumda Türkiye’nin kredi notunu yatırım yapılabilir seviyenin dört kademe altında değerliyor. S&P’nin bu gece Türkiye’nin kredi notunda artırım gerçekleştireceğini değerlendiriyoruz. Yurt dışı gelişmelerde; ABD’de Ekim ayı kişisel tüketim harcamaları enflasyonu (PCE) açıklandı. Yıllık manşet PCE beklentiler paralelinde %2,2’den %2,1’e geriledi. Çekirdek PCE %2,6’ya düşüş tahminlerin aksine %2,7’de değişim göstermedi. Bugün istihdam verilerinin seyri takip edilecek. Tarım dışı istihdamın Ekim’de 113 bin kişi artması, işsizlik oranının %4,1’de kalması, aylık ücret artışlarının %0,3 gerçekleşmesi bekleniyor. Hatırlanacağı üzere, yaz aylarında soğuma gösteren iş gücü piyasasına dair veriler Eylül ayında toparlanma göstermişti. Verilerin ekimde da olumlu bir seyir izlemesi ABD’de büyümenin istihdam piyasası kanalından destek bulması için öne çıkıyor.

Advanced Micro Devices’ın (AMD) 4Ç24 için piyasa beklentilerini karşılamayan bir yönlendirmede bulunmasının ardından majör ABD endeksleri dünü %0,2-%0,6 arasında kayıplarla tamamladı. Sektörel bazda da %1,6 düşen S&P 500 Teknoloji Sektörü Endeksi günün en fazla değer kaybedeni olurken güçlü gelen Alphabet (GOOG) finansallarının etkisiyle S&P 500 İletişim Hizmetleri Sektörü Endeksi %0,6’lık artışla günün en fazla değer kazananı oldu. Kullanıcı büyümesi tarafında beklentileri karşılamayan Meta Platforms (META) ve 4Ç24 ciro yönlendirmesi beklentilerin altında kalan Microsoft (MSFT) finansallarının ardından ABD borsalarının bugüne de satıcılı başlaması bekleniyor. Günün ajandasında Kişisel Tüketim Harcamaları Enflasyonu (PCE) verisi öne çıkıyor. Beklentiler çekirdek PCE verisinin yıllıkta %2,6 seviyesinde gerçekleşmesi yönünde. Bilanço tarafında da bugün Apple (AAPL) ve Amazon’un (AMZN) piyasa kapanışının ardından açıklayacağı finansalları takip edeceğiz. Teknik tarafta ise 5.948-5.979 dirençleri ve 5.778-5.683 destekleri izlenecek.

SaatBölgeVeriDönemBeklentiÖnceki10:00AlmanyaPerakende Satışlar(Aylık)Eylül-%0.5%1.613:00Euro Bölgesiİşsizlik OranıEylül%6.4%6.413:00Euro BölgesiTüketici Fiyat Endeksi(Öncü-Aylık)Ekim--%0.113:00Euro BölgesiTüketici Fiyat Endeksi(Öncü-Yıllık)Ekim%1.9%1.713:00Euro BölgesiÇekirdek TÜFE(Öncü-Aylık)Ekim-%0.113:00Euro BölgesiÇekirdek TÜFE(Öncü-Yıllık)Ekim%2.6%2.714:00AlmanyaBrandenburg TÜFE(Aylık)Ekim-%0.115:30ABDKişisel Gelirler(Aylık)Eylül%0.3%0.215:30ABDKişisel Tüketim(Aylık)Eylül%0.4%0.215:30ABDÇekirdek PCE(Aylık)Eylül%0.3%0.115:30ABDPCE(Aylık)Eylül%0.2%0.1ABD Piyasalarında Öne Çıkan HaberlerMicrosoft (MSFT) hisseleri, teknoloji devinin, yılın son çeyreği için ciro beklentisinin yatırımcıları hayal kırıklığına uğratmasının ardından kapanış sonrası işlemlerde yaklaşık %4 değer kaybetti. Meta Platforms (META) hisseleri, Facebook'un ana şirketinin beklentilerinin altında kalan üçüncü çeyrek kullanıcı rakamlarını açıklamasının ardından kapanış sonrası işlemlerde %2 geri çekildi. Meta, üçüncü çeyrekte 3,29 milyar günlük aktif kullanıcıya sahip olduğunu ve analistlerin 3,31 milyar seviyesindeki tahminini kaçırdığını açıkladı. Reddit (RDDT) hisseleri, sosyal medya şirketinin rekorlar kıran üçüncü çeyrek finansallarının ardından yaklaşık %42 yükseldi. Reddit hisse başına 16 sent kar bildirirken şirket analistleri 7 sent zarar bekliyordu. Şirketin 348,4 milyon ABD Dolarlık cirosu da 312,8 milyon ABD Dolarlık konsensüs tahminlerini aştı. Reddit, dördüncü çeyrek cirosunu ve ortalama analist tahminini aşan düzeltilmiş karları yönlendirdi. Super Micro Computer (SMCI) hisseleri, şirket denetçisi EY'ın yönetim kurulunun bağımsızlığı ve muhasebe uygulamalarıyla ilgili endişelerini dile getirdikten sonra istifa ettiğini bir düzenleyici dosyada açıklamasından sonra %32'den fazla değer kaybetti. Garmin (GRMN) hisseleri, şirketin beklenenden iyi gelen üçüncü çeyrek sonuçlarının ardından %23'ten fazla yükseldi. Garmin bu dönemde 1,59 milyar ABD Doları ciroyla hisse başına 1,99 ABD Doları kar elde etti. Bu rakam, analistlerin 1,44 milyar ABD Doları ciro ve hisse başına 1,45 ABD Doların kar beklentisinin üzerindeydi. Şirket ayrıca tüm yıl tahminlerini de yükseltti. Eli Lilly (LLY) hisseleri, ilaç üreticisinin beklenenden daha zayıf üçüncü çeyrek karı açıklamasından ve tüm yıl görünümünü düşürdükten sonra hisse senedi %6'dan fazla düştü. Eli Lilly, 11,44 milyar ABD Doları cirole, kalemler hariç, hisse başına 1,18 ABD Doları kazandı. LSEG'e göre bu rakam, hisse başına 1,47 ABD Doları ve 12,11 milyar ABD Doları ciro şeklindeki konsensüs tahmininin altında kaldı.Avrupa Piyasalarında Öne Çıkan HaberlerCapgemini (CAPP) hisseleri, Fransız bilgi teknolojileri danışmanlık firmasının 2024 yılının tamamı için ciro hedefini düşürdüğünü açıklamasının ardından çarşamba günü %2,3 düştü. Aston Martin (AML) hisseleri, şirketin üçüncü çeyrekte beklenenden daha küçük bir zarar açıklamasının ardından %5,1 arttı.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi, 20 günlük hareketli ortalaması olan 5.804 seviyesinin üzerinde fiyatlanıyor. Bu durum S&P 500 Endeksi için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 5.850 seviyesinde işlem gördükten sonra günü 5.813 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD sat pozisyonunda, pozitif bölgede hareket ediyor. 5.948-5.979 dirençler, 5.778-5.683 destekler olarak değerlendirilebilir.DOW JONESDow Jones Endeksi 42.141 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 41.893 seviyesinin de %1 altında seyrediyor. Bu seviyeye göre Dow Jones Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Yukarı yönlü hareketlerde izlenebilecek birinci direnç 43.145 olurken destek olarak 41.897 izlenebilir.NASDAQNasdaq Endeksi 18.607 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 17.936 seviyesinin de %4 altında seyrediyor. Bu seviyeye göre Nasdaq Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Yukarı yönlü hareketlerde izlenebilecek birinci direnç 19.067 olurken destek olarak 18.500 izlenebilir.EUR/USD Gün içi görülen en yüksek seviye 1,086 iken kapanış 1,085 seviyesinde %0.29 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 1,078 seviyesi yeni destek görevi görürken kısa vadeli direnç 1,108 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 1,063 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 1,112 seviyesini ikinci direnç olarak izleyeceğiz.ALTIN ONSGeçtiğimiz günü %0.73 yükselişle tamamladı. Ons Altın 20 günlük hareketli ortalamasının üzerinde kapanış gerçekleştirerek aylık görünümünü güçlendirdi. 2.824 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 2.844 karşımıza çıkacaktır. 2.750 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 2.763 yeni destek olarak takip edilebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi, 20 günlük hareketli ortalaması olan 5.804 seviyesinin üzerinde fiyatlanıyor. Bu durum S&P 500 Endeksi için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 5.850 seviyesinde işlem gördükten sonra günü 5.813 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD sat pozisyonunda, pozitif bölgede hareket ediyor. 5.948-5.979 dirençler, 5.778-5.683 destekler olarak değerlendirilebilir.

Dow Jones Endeksi 42.141 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 41.893 seviyesinin de %1 altında seyrediyor. Bu seviyeye göre Dow Jones Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Yukarı yönlü hareketlerde izlenebilecek birinci direnç 43.145 olurken destek olarak 41.897 izlenebilir.

Nasdaq Endeksi 18.607 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 17.936 seviyesinin de %4 altında seyrediyor. Bu seviyeye göre Nasdaq Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Yukarı yönlü hareketlerde izlenebilecek birinci direnç 19.067 olurken destek olarak 18.500 izlenebilir.

Gün içi görülen en yüksek seviye 1,086 iken kapanış 1,085 seviyesinde %0.29 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 1,078 seviyesi yeni destek görevi görürken kısa vadeli direnç 1,108 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 1,063 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 1,112 seviyesini ikinci direnç olarak izleyeceğiz.

Geçtiğimiz günü %0.73 yükselişle tamamladı. Ons Altın 20 günlük hareketli ortalamasının üzerinde kapanış gerçekleştirerek aylık görünümünü güçlendirdi. 2.824 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 2.844 karşımıza çıkacaktır. 2.750 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 2.763 yeni destek olarak takip edilebilir.

BIST 100 Endeksi geçtiğimiz hafta 8700 olan ana desteğinin altına geri çekilme denemelerinde bulunması sonrasında kısa vadeli dip oluşumu gösterdi. Hazine ve Maliye Bakanı Mehmet Şimşek’in BIST 50'deki açığa satış yasağını kaldırmayı değerlendirdiklerini açıklaması endekste alımları destekliyor. Endeks pazartesi günü yarım gün açık iken, 8900-9000 bandında olumlu bir seyir izledi. Dün işlemlerine yeniden başlayan endeks 9000 direncini aştı. Buna paralel endeks günü %0,7, bankacılık endeksi ise %1,1 oranında yükselişle tamamladı. Endekste 9000’in aşılması ise son dönemde oluşan kısa vadeli alçalan kanalın yukarı tamamlanması ve görünümün güçlenmesi için önemli idi. Dolayısıyla da 9000’in üzerinde endekste kısa vadeli alçalan kanalın üzerine yönelim sonrasında görünümün güçlendiğini söyleyebiliriz. 9000’in üzerinde endekste 9200 direncine doğru yükseliş görebiliriz. 8850 destek seviyenin üzeri yükseliş eğiliminin devam etmesi için izlenebilir. Son durumda endekste görünüm teknik olarak olumlu iken, 8700’ün üzerinde pozitif görüşümüzü koruyor olacağız. Bu yıl mart ayında 8700’den bulduğu destek ile orta vadeli yükselen trend hareketini başlatmıştı. 8700 son yedi ayın önemli desteği olduğundan dolayı endeksin bu seviyenin üzerinde tutunması önemli. 8700’ün üzerinde kaldığı sürece endekste kısa vadeli dip oluşumunun gerçekleştiğini düşünmekteyiz. Bankacılık endeksinde 12.000 desteğinin üzerinde kısa vadeli görünüm olumlu. 12.300 direncinin aşılması ile de kısa vadeli sıkışma yukarı tamamlanıyor olacak. Bu durumda bankacılık endeksinde yeni bir yükselen trendin başladığını görebiliriz. Yarın S&P’nin Türkiye ile ilgili kredi not ve görünüm değerlendirmesi piyasaların takibinde olacak. Kuruluşun Türkiye’nin kredi notunda artırım gerçekleştirme olasılığını değerlendiriyoruz. Bu yöndeki beklentiler bu hafta BIST’te yukarı yönlü hareketlere neden olabilir. Buna paralel trade fırsatlarını değerlendirmekte fayda olduğunu düşünürken, 8700’ün üzerinde kaldığı sürece orta vade için biriktirme yapılması görüşündeyiz. Yurt dışı gelişmelere baktığımızda; ABD’de Ekim ayında ADP özel sektör istihdamı 114 bin olan beklentilerin üzerinde 233 bin kişi artış gösterdi. Böylelikle bir yılı aşkın zamanın en hızlı artışı görüldü. Yarın ise tarım dışı istihdam verisinin seyri öne çıkıyor. ABD’de 3Ç24’de GSYH büyümesi yıllık bazda %2,8 oranında gerçekleşti; bir önceki çeyrek büyümesi %3 seviyesine işaret etmişti. Bugün ABD’de Fed'in yakından izlediği temel enflasyon ölçüsü olan eylül ayı PCE verileri açıklanacak. Yıllık manşet PCE’nin %2,2’den %2,1, çekirdek PCE’nin ise %2,7’den %2,6 seviyesine gerilemesi bekleniyor. Veriler Fed’in haftaya gerçekleştirilecek toplantısına dair faiz indirim beklentileri üzerinde etkili olacaktır.

Dünkü işlemlerde S&P 500 ve Nasdaq endeksleri sırasıyla %0,2 ve %0,8 artarken Dow Jones Endeksi %0,4 değer kaybetti. Sektörel bazda ise %1,4 artan S&P 500 Teknoloji Sektörü Endeksi günün en fazla kazandıranı olurken %2,1 düşen S&P 500 Kamu Hizmetleri Sektörü Endeksi günün en fazla kaybettireni oldu. Avrupa borsalarının satıcılı başladığı bugüne güçlü gelen Alphabet (GOOG) finansallarının etkisiyle ABD piyasalarının alıcılı başlaması bekleniyor. Günün ajandasında ADP özel sektör istihdam ve ABD 3Ç24 GSYİH büyüme verisi ön plana çıkıyor. Bilanço tarafında ise Microsoft (MSFT) ve Meta Platforms (META) finansallarını takip edeceğiz. Teknik tarafta ise S&P 500 için 5.954-5.992 direnç, 5.782-5.691 destek olarak takip edilebilir.

SaatBölgeVeriDönemBeklentiÖnceki11:55.AlmanyaMevsimsel Düzeltilmiş İşsizlik OranıEkim%6.1%6.011:55.AlmanyaMevsimsel Düzeltilmemiş İşsizlik OranıEkim-%6.011:55.AlmanyaMevsimsel Düzeltilmiş İşsiz Sayısı(Değişim)Ekim1500017.00011:55.AlmanyaMevsimsel Düzeltilmemiş İşsiz SayısıEkim-2.806mln12:00AlmanyaGSYH(Öncü-Dönemsel)3.Çeyrek-%0.1-%0.112:00AlmanyaGSYH(Öncü-Yıllık)3.Çeyrek-%0.3%0.012:00AlmanyaKuzey Ren Westphalia TÜFE(Aylık)Ekim-%0.012:00AlmanyaEssen TÜFE(Aylık)Ekim-%0.012:00AlmanyaBrandenburg TÜFE(Aylık)Ekim-%0.112:00AlmanyaSaksonya TÜFE(Aylık)Ekim-%0.212:00AlmanyaBavyera TÜFE(Aylık)Ekim-%0.112:00AlmanyaBaden-Wuerttemberg TÜFE(Aylık)Ekim-%0.113:00Euro BölgesiGSYH(Öncü-Dönemsel)3.Çeyrek%0.2%0.213:00Euro BölgesiGSYH(Öncü-Yıllık)3.Çeyrek%0.8%0.613:00Euro BölgesiEkonomik Görünüm EndeksiEkim96.3.96.213:00Euro BölgesiSanayi Sektörü Güven EndeksiEkim-10.9-10.913:00Euro BölgesiHizmet Sektörü Güven EndeksiEkim6.5.6.715:30ABDGSYH(Öncü)3.Çeyrek%3.1%3.015:30ABDZincir Ağırlıklı Fiyatlar3.Çeyrek%2.0%2.515:30ABDTüketici Harcamaları3.Çeyrek-%2.815:30ABDÇekirdek PCE3.Çeyrek%2.1%2.815:30ABDPCE3.Çeyrek-%2.516:00AlmanyaTüketici Fiyat Endeksi(Öncü-Aylık)Ekim%0.2%0.016:00AlmanyaAB'ye Uyumlu TÜFE(Öncü-Yıllık)Ekim%2.1%1.816:00AlmanyaTüketici Fiyat Endeksi(Öncü-Yıllık)Ekim%1.8%1.616:00AlmanyaAB'ye Uyumlu TÜFE(Öncü-Aylık)Ekim%0.2-%0.1ABD Piyasalarında Öne Çıkan HaberlerAlphabet (GOOG) hisseleri, Google'ın ana şirketinin Wall Street'in ciro ve kar tahminlerini aşmasının ardından kapanış sonrası işlemler piyasasında %4 arttı. Alphabet, 88,27 milyar ABD Doları ciro ve hisse başına 2,12 ABD Doları kar elde ederken, analistler 86,30 milyar ABD Doları ciroyla hisse başına 1,85 ABD Doları kar bekliyordu. Advanced Micro Devices (AMD) hisseleri, yarı iletken şirketinin dördüncü çeyrek ciro beklentisini 7,5 milyar ABD Doları olarak açıklamasının ardından %7 değer kaybetti. Chipotle Mexican Grill (CMG) hisseleri, Meksika restoranı zincirinin karışık çeyrek sonuçları bildirmesinin ardından kapanış sonrası işlemlerde %3 düştü. Chipotle, analistlerin hisse başına 25 sentlik beklentilerini aşarak hisse başına 27 sent düzeltilmiş kar bildirdi. Dönem cirosu 2,79 milyar ABD Doları olarak gerçekleşti ve analistlerin 2,82 milyar ABD Dolarlık tahminlerinin biraz altında kaldı. Şirketin aynı mağazadaki satışları üç aylık dönemde %6 artarak tahminlerin altında kaldı. VF Corporation (VFC) hisseleri, North Face ve JanSport'un ana şirketinin çeyrek sonuçları Wall Street'in beklentilerini aşmasının ardından %27'den fazla artış gösterdi. VF Corporation, 2,76 milyar ABD Dolarlık ciro üzerinden hisse başına 60 sent düzeltilmiş kar açıkladı. Bu, analistlerin beklediği hisse başına 37 sent kar ve 2,71 milyar ABD Doları cironun üzerindeydi. Cadence Design Systems (CDNS) hisseleri, şirketin beklenenden daha iyi üçüncü çeyrek sonuçlarının ardından %12'den fazla değer kazandı. Cadence, 1,22 milyar ABD Doları ciroyla hisse başına 1,64 ABD Doları düzeltilmiş kar bildirirken, analistler hisse başına 1,44 ABD Doları kar ve 1,18 milyar ABD Doları ciro bekliyordu. Xerox (XRX) hisseleri, yazıcı üreticisinin üçüncü çeyrek sonuçlarının ciro ve kar bazında Wall Street'in beklentilerini kaçırmasının ardından yaklaşık %18 düştü. Şirket ayrıca tüm yıl için serbest nakit akışı beklentisini de düşürdü. Xerox, tüm yıl cirosunda %10'luk bir düşüş beklediğini söyledi.Avrupa Piyasalarında Öne Çıkan HaberlerBP PLC (BP) hisseleri, İngiliz petrol şirketi 2020'den bu yana en zayıf çeyrek sonuçlarını bildirmesinin ardından yaklaşık %5 geri çekildi. HBSC (HSBC) hisseleri, bankanın analist tahminlerini aşan bir üçüncü çeyrek bilançosu yayınlamasının ve 3 milyar ABD Dolarına kadar hisse geri alımı yapacağını açıklamasının ardından %3,1 değer kazandı.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi, 20 günlük hareketli ortalaması olan 5.799 seviyesinin üzerinde fiyatlanıyor. Bu durum S&P 500 Endeksi için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 5.847 seviyesinde işlem gördükten sonra günü 5.832 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD sat pozisyonunda, pozitif bölgede hareket ediyor. 5.954-5.992 dirençler, 5.782-5.691 destekler olarak değerlendirilebilir.DOW JONES Gün içi görülen en yüksek seviye 42.491 iken kapanış 42.233 seviyesinde %0,36 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 41.954 seviyesi yeni destek görevi görürken kısa vadeli direnç 43.205 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 41.259 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 43.441 seviyesini ikinci direnç olarak izleyeceğiz.NASDAQNasdaq Endeksi haftalık bakıldığında %0,72 yukarıda, aylık bakıldığında ise %4.48 yukarıda seyrederken güncel olarak 18.712 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 19.089 ve 19.255 dirençleri ve 18.503 ve 18.190 destekleri izlenebilir.EUR/USDEUR/USD dün gerçekleşen işlemlerde en yüksek 1,083, en düşük ise 1,082 seviyesinde işlem gördükten sonra 1,082 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise EUR/USD adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 1,075 ve 1,06 desteklerini ve 1,104 ve 1,109 dirençlerini takip edeceğiz.ALTIN ONS Gün içi görülen en yüksek seviye 2.768 iken kapanış 2.768 seviyesinde %0,93 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 2.750 seviyesi yeni destek görevi görürken kısa vadeli direnç 2.824 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 2.713 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 2.834 seviyesini ikinci direnç olarak izleyeceğiz.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi, 20 günlük hareketli ortalaması olan 5.799 seviyesinin üzerinde fiyatlanıyor. Bu durum S&P 500 Endeksi için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 5.847 seviyesinde işlem gördükten sonra günü 5.832 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD sat pozisyonunda, pozitif bölgede hareket ediyor. 5.954-5.992 dirençler, 5.782-5.691 destekler olarak değerlendirilebilir.

Gün içi görülen en yüksek seviye 42.491 iken kapanış 42.233 seviyesinde %0,36 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 41.954 seviyesi yeni destek görevi görürken kısa vadeli direnç 43.205 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 41.259 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 43.441 seviyesini ikinci direnç olarak izleyeceğiz.

Nasdaq Endeksi haftalık bakıldığında %0,72 yukarıda, aylık bakıldığında ise %4.48 yukarıda seyrederken güncel olarak 18.712 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 19.089 ve 19.255 dirençleri ve 18.503 ve 18.190 destekleri izlenebilir.

EUR/USD dün gerçekleşen işlemlerde en yüksek 1,083, en düşük ise 1,082 seviyesinde işlem gördükten sonra 1,082 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın üzerinde hareket etmesi ise EUR/USD adına olumlu olarak nitelendirilebilir. Gün içi işlemlerde 1,075 ve 1,06 desteklerini ve 1,104 ve 1,109 dirençlerini takip edeceğiz.

Gün içi görülen en yüksek seviye 2.768 iken kapanış 2.768 seviyesinde %0,93 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 2.750 seviyesi yeni destek görevi görürken kısa vadeli direnç 2.824 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 2.713 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 2.834 seviyesini ikinci direnç olarak izleyeceğiz.

Haftanın başında tatile giren yurt içi piyasalar bugün yine işlemlerine başlayacak. BIST 100 Endeksi pazartesi günü yarım gün açık iken, 8900-9000 bandında olumlu bir seyir izledi. Son dönemdeki hareketliliğini hatırlayacak olursak; endeks geçtiğimiz haftalarda 8700 desteğinin altına geri çekilme denemelerinde bulunması sonrasında bu seviye civarından yukarı tepki gösterdi. Dolayısıyla da endeks 8700 seviyesinde kısa vadeli dip oluşum çabası sergiledi. Hazine ve Maliye Bakanı Mehmet Şimşek’in BIST 50'deki açığa satış yasağını kaldırmayı değerlendirdiklerini açıklaması endekste alımları destekledi. Buna paralel endeks pazartesi günü 8850 desteğinin üzerinde kısa vadeli sıkışmasını yukarı tamamlama eğilimi gösterdi ve günü %0,4 oranında yükselişle tamamladı. Endeks son durumda teknik olarak olumlu iken, 8700’ün üzerinde pozitif görüşümüzü koruyor olacağız. Bu yıl mart ayında 8700’den bulduğu destek ile orta vadeli yükselen trend hareketini başlatmıştı. 8700 son yedi ayın önemli desteği olduğundan dolayı endeksin bu seviyenin üzerinde tutunması önemli. 8700’ün üzerinde kaldığı sürece endekste kısa vadeli dip oluşumundan bahsedebiliriz. 8850-9200 ise daha önceki bant aralığı olduğundan endeksin bu bölge içerisine girmesi yükselişin devamı adına öne çıkıyor. 8850’nin üzerinde 9000 ve 9200 hedef dirençlerine doğru yükseliş görebiliriz. 9000’in aşılması ise son dönemde oluşan kısa vadeli alçalan kanalın yukarı tamamlanması ve görünümün güçlenmesi için izlenebilir. 8700 destek ve stop loss olmak üzere trade amaçlı alım yapılabilir, trade pozisyonları korunabilir ve trade fırsatları değerlendirilebilir görüşündeyiz. Bankacılık endeksi 12.000 destek seviyesinin üzerinde kısa vadeli sıkışma içerisinde hareket ediyor. 11.700 desteğinin üzeri kısa vadeli dip oluşumu için takip edilebilir. 12.000’in üzerinde 12.300 direnç seviyesi olarak korunuyor. 12.300 direncinin üzeri ise kısa vadeli yükselen trendin başlaması adına izlenebilir. Cuma günü ise S&P’nin Türkiye ile ilgili kredi not ve görünüm değerlendirmesi piyasaların takibinde olacak. Kuruluşun Türkiye’nin kredi notunda artırım gerçekleştirme olasılığını değerlendiriyoruz. Bu yöndeki beklentiler bu hafta BIST’te yukarı yönlü hareketlere neden olabilir. Buna paralel trade fırsatlarını değerlendirmekte fayda olduğunu düşünürken, 8700’ün üzerinde kaldığı sürece orta vade için biriktirme yapılması görüşündeyiz. Haftanın gündeminde; bugün ABD’de ADP özel sektör istihdamı, yarın kişisel tüketim harcamaları enflasyonu, cuma günü tarım dışı istihdam verileri öne çıkıyor. Veriler Fed’in haftaya gerçekleştirilecek toplantısına dair faiz indirim beklentileri üzerinde etkili olacaktır.

Haftanın son işlem gününü S&P 500 yatay tamamlarken Dow Jones’un negatif Nasdaq’ın ise pozitif ayrıştığı bir günü geride bıraktık. Sektörel bazda %0,5 artan S&P 500 Teknoloji Sektörü Endeksi günün en fazla değer kazananı olurken %1,5 değer kaybeden S&P 500 Kamu Hizmetleri Sektörü Endeksi günün en fazla düşeni oldu. Haftanın ilk işlem gününe hem Avrupa hem de ABD borsalarının alıcılı bir başlangıç yapması bekleniyor. Orta Doğu’da düşen jeopolitik riskler sebebi ile WTI ham petrol fiyatlarının güne %4,4 düşüşle başladığını gözlemliyoruz. Makroekonomik tarafta bugün önemli bir gelişme bulunmazken bilanço tarafında Waste Management (WM) ve Ford (F) finansallarını takip edeceğiz. Teknik tarafta ise S&P 500 için 5.950 ve 5.987 dirençleri ve 5.772 ve 5.667 desteklerini takip edeceğiz.

ABD Piyasalarında Öne Çıkan HaberlerL3Harris Technologies (LHX) hisseleri, savunma şirketinin üçüncü çeyrekte ciro ve kar tarafında bir artış bildirmesinin ardından %3,5 yükseldi. L3Harris ayrıca tüm yıl kar tahmininin alt sınırını yükselterek, daha önce hisse başına 12,85 ila 13,15 ABD ABD Doları olan düzeltilmiş karının artık hisse başına 12,95 ila 13,15 ABD ABD Doları aralığında olmasını beklediğini söyledi. Anketine katılan analistler tüm yıl için hisse başına 13,04 ABD Doları kar tahmin ediyorlardı. Colgate-Palmolive (CL) hisseleri, ev eşyaları üreticisi üçüncü çeyrekte ciro ve kar konsensüs tahminlerini aşmasına rağmen %4'ten fazla düştü. Colgate, 5,03 milyar ABD Doları gelirle hisse başına 91 sent düzeltilmiş kar açıklarken, analistler hisse başına 89 sent kar ve 5 milyar ABD Doları ciro tahmin etmişti. Western Digital (WDC) hisseleri, depolama şirketinin mali yılın ilk çeyreğinde kar beklentilerini aştığını bildirdikten sonra %4,7 arttı. Western Digital, hisse başına 1,72 ABD Dolarlık konsensüs tahminlerine karşılık hisse başına 1,78 ABD Dolarlık düzeltilmiş kar açıkladı. Bu arada, 4,1 milyar ABD Dolarlık ciro, analistlerin 4,12 milyar ABD Dolarlık tahmininin biraz altında kaldı. Digital Realty Trust (DLR) hisseleri, gayrimenkul yatırım ortaklığının üçüncü çeyrek için rekor kira rezervasyonu bildirmesinden sonra %9,6 artış gösterdi. Şirket ayrıca tüm yıl için faaliyetlerden elde edilen çekirdek fon beklentisini de daraltarak hisse başına 6,65 ila 6,75 ABD Doları olarak belirledi. Şirket analistleri ise hisse başına 6,69 ABD Doları bekliyorlardı. Coursera (COUR) hisseleri, online kurs sağlayıcısının 4Ç24 ciro beklentisinin analist tahminlerinin altında açıklamasının ardından %9,7 geriledi. HCA Healthcare (HCA) hisseleri, hastane işletmecisinin analistlerin 17,54 milyar ABD Dolarlık tahminlerine karşılık 17,49 milyar ABD Doları ciro bildirmesinin ardından %8'den fazla geriledi. Booz Allen Hamilton (BAH) hisseleri, şirketin tüm yıl kar ve ciro artışı beklentilerini yükseltmesinin ardından %9,2 yükseldi. Mali yılın ikinci çeyreğinde Booz Allen Hamilton, 3,15 milyar ABD Doları ciroyla hisse başına 1,81 ABD Doları düzeltilmiş kar bildirdi. Analistler ise hisse başına 1,47 ABD Doları kar ve 2,97 milyar ABD Doları ciro tahmin ediyordu.Avrupa Piyasalarında Öne Çıkan HaberlerMercedes (MBGn) hisseleri, Alman otomobil üreticisinin zayıf makroekonomik koşullar ve özellikle Asya'daki şiddetli rekabeti suçlayarak ana otomobil bölümündeki faaliyet kârında %64'lük bir düşüş bildirmesinin ardından cuma günü %1 düştü. Natwest Group (NWG) hisseleri, banka beklentileri aşarak karını artırması ve yıllık beklentilerini yükseltmesinin ardından %2,8 artışla kapandı. Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi haftalık bakıldığında %0,96 aşağıda, aylık bakıldığında ise %1.22 yukarıda seyrederken güncel olarak 5.808 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin altında, pozitif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 5.950 ve 5.987 dirençleri ve 5.772 ve 5.667 destekleri izlenebilir.DOW JONESDow Jones Endeksi haftalık bakıldığında %2,68 aşağıda, aylık bakıldığında ise %0,47 aşağıda seyrederken güncel olarak 42.114 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin altında, pozitif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 43.184 ve 43.469 dirençleri ve 41.860 ve 41.067 destekleri izlenebilir.NASDAQNasdaq Endeksi için günlük değişim %0,56 yükselişle gerçekleşmiş oldu. Kısa vadede pozitif görünüm mevcuttur. Gün içinde pozitif performans gerçekleşmesi halinde 18.970-19.088 direnç, negatif performans gerçekleşmesi halinde ise 18.400-18.069 destek seviyeleri olarak izlenebilir.EUR/USDEUR/USD için günlük değişim %0,31 düşüşle gerçekleşmiş oldu.5 iş gününe göre hesaplanan hareketli ortalamaya göre olumsuz görünümdedir. Gün içinde pozitif performans gerçekleşmesi halinde 1,102-1,106 direnç, negatif performans gerçekleşmesi halinde ise 1,072-1,057 destek seviyeleri olarak izlenebilir.ALTIN ONSGeçtiğimiz günü %0,23 yükselişle tamamladı. Ons Altın 20 günlük hareketli ortalamasının üzerinde kapanış gerçekleştirerek aylık görünümünü güçlendirdi. Yükseliş halinde ilk direnç olarak 2.804 seviyesi takip edilirken bu direncin de geçilmesi halinde 2.820 takip edilebilir. Negatif hareketlerde ise destekler 2.725 ve 2.683 olarak izlenebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi haftalık bakıldığında %0,96 aşağıda, aylık bakıldığında ise %1.22 yukarıda seyrederken güncel olarak 5.808 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin altında, pozitif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 5.950 ve 5.987 dirençleri ve 5.772 ve 5.667 destekleri izlenebilir.

Dow Jones Endeksi haftalık bakıldığında %2,68 aşağıda, aylık bakıldığında ise %0,47 aşağıda seyrederken güncel olarak 42.114 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin altında, pozitif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 43.184 ve 43.469 dirençleri ve 41.860 ve 41.067 destekleri izlenebilir.

Nasdaq Endeksi için günlük değişim %0,56 yükselişle gerçekleşmiş oldu. Kısa vadede pozitif görünüm mevcuttur. Gün içinde pozitif performans gerçekleşmesi halinde 18.970-19.088 direnç, negatif performans gerçekleşmesi halinde ise 18.400-18.069 destek seviyeleri olarak izlenebilir.

EUR/USD için günlük değişim %0,31 düşüşle gerçekleşmiş oldu.5 iş gününe göre hesaplanan hareketli ortalamaya göre olumsuz görünümdedir. Gün içinde pozitif performans gerçekleşmesi halinde 1,102-1,106 direnç, negatif performans gerçekleşmesi halinde ise 1,072-1,057 destek seviyeleri olarak izlenebilir.

Geçtiğimiz günü %0,23 yükselişle tamamladı. Ons Altın 20 günlük hareketli ortalamasının üzerinde kapanış gerçekleştirerek aylık görünümünü güçlendirdi. Yükseliş halinde ilk direnç olarak 2.804 seviyesi takip edilirken bu direncin de geçilmesi halinde 2.820 takip edilebilir. Negatif hareketlerde ise destekler 2.725 ve 2.683 olarak izlenebilir.

BIST 100 Endeksi geçtiğimiz hafta 8700 desteğinin altına geri çekilme denemelerinde bulunması sonrasında bu seviye civarından yukarı tepki gösterdi. Dolayısıyla da endeks 8700 seviyesinde kısa vadeli dip oluşum çabası sergiliyor. Endeks Cuma günü 8800 seviyesinin altına yönelmesi sonrasında Hazine ve Maliye Bakanı Mehmet Şimşek’in açıklamalarının ardından artıya geçti. Mehmet Şimşek; BIST 50'deki açığa satış yasağını kaldırmayı değerlendirdiklerini açıkladı. Endeks günü 8850 direncinin üzerinde %0,4 oranında yükselişle tamamladı. Endeks son durumda kısa vadeli sıkışma içerisinde teknik olarak olumlu bir seyir izliyor. Hatırlanacağı üzere endeks; bu yıl Mart ayında 8700’den bulduğu destek ile orta vadeli yükselen trend hareketini başlatmıştı. 8700 son yedi ayın önemli desteği olduğundan dolayı endeksin bu seviyenin üzerinde tutunması önemli. 8700’ün üzerinde kaldığı sürece endekste kısa vadeli dip oluşumundan bahsedebiliriz. 8850-9200 ise daha önceki bant aralığı olduğundan endeksin bu bölge içerisine girmesi yükselişin devamı adına öne çıkıyor. 8850’nin üzerinde 9000 ve 9200 hedef dirençlerine doğru yükseliş görebiliriz. 9000’in aşılması ise son dönemde oluşan kısa vadeli alçalan kanalın yukarı tamamlanması ve görünümün güçlenmesi için öne çıkıyor. 8700 destek ve stop loss olmak üzere trade amaçlı alım yapılabilir, trade pozisyonları korunabilir ve trade fırsatları değerlendirilebilir görüşündeyiz. Bankacılık endeksi ise bir kez daha 12.000 seviyesinin üzerine yükseldi. Bankacılık endeksi son durumda kısa vadeli sıkışma içerisinde hareket ediyor. 11.700 desteğinin üzeri kısa vadeli dip oluşumu için takip edilebilir. 12.000’in üzerinde 12.300 direnç seviyesi olarak korunuyor. 12.300 direncinin üzeri ise kısa vadeli yükselen trendin başlaması adına izlenebilir. Yurt içi piyasalar bugün yarım gün, yarın ise tam gün kapalı olduğundan, Çarşamba günü piyasaların açılması ile endekste hareketlilik artabilir. Mehmet Şimşek’in diğer açıklamalarına değinecek olursak; KOBİ'lerin istihdamını korumak için gerekirse destek vereceklerini de belirtti. Mehmet Şimşek ayrıca; para politikasının gecikmeli etkisinin devreye girmeye başladığını, daha destekleyici gelirler politikası dezenflasyon sürecini hızlandıracağını, firmaların fiyatlama davranışının iyileşmeye başladığını ifade etti. Haftanın gündemine baktığımızda; Çarşamba günü ABD’de ADP özel sektör istihdamı, Euro Bölgesi ve ABD’de GSYH büyümesi, Perşembe günü ABD’de kişisel tüketim harcamaları enflasyonu, Cuma günü ABD’de tarım dışı istihdam verisi açıklanacak. Cuma günü ise S&P’nin Türkiye ile ilgili kredi not ve görünüm değerlendirmesi piyasaların takibinde olacak. Kuruluşun Türkiye’nin kredi notunda artırım gerçekleştirme olasılığını değerlendiriyoruz. Bu yöndeki beklentiler bu hafta BIST’te yukarı yönlü hareketlere neden olabilir.

Güçlü gelen Amazon (AMZN) finansallarının ardından majör ABD endeksleri haftanın son işlem gününü %0,4-%0,8 arası yükselişlerle tamamladı. Sektörel tarafta %1,6 artan S&P 500 İsteğe Bağlı Tüketim Sektörü Endeksi günün en fazla değer kazananı olurken %2,2 değer kaybeden S&P 500 Kamu Hizmetleri Sektörü Endeksi günün en fazla düşeni oldu. Yarınki ABD seçimleri öncesinde bugüne hem Avrupa hem de ABD borsalarının alıcılı başlaması bekleniyor. Makroekonomik tarafta önemli bir gelişme bulunmazken bilanço tarafında Vertex (VRTX) ve Palantir’in (PLTR) açıklayacağı finansalları takip edeceğiz. Teknik tarafta ise S&P 500 için ilk direnç olarak 5.864 seviyesi karşımıza çıkarken bu seviyenin üzerinde 5.897 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 5.693 ve 5.595 destekleri takip edilmelidir.

Piyasalarda dün

Günün Ajandası

ABD Piyasalarında Öne Çıkan Haberler

Avrupa Piyasalarında Öne Çıkan Haberler

- Flutter Entertainment (FLTRF) hisseleri, %0,9 değer kaybederek Euro Stoxx 50 Endeksi’nin en kötü performans göstereni oldu.

Global Piyasalarda Teknik GörünümS&P 500

S&P 500 Endeksi geçtiğimiz günü 5.728 seviyesinde %0.41 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 5.864 seviyesi karşımıza çıkarken bu seviyenin üzerinde 5.897 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 5.693 ve 5.595 destekleri takip edilmelidir.

DOW JONES

Dow Jones Endeksi geçtiğimiz günü 42.052 seviyesinde %0.69 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 43.014 seviyesi karşımıza çıkarken bu seviyenin üzerinde 43.305 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 41.723 ve 40.997 destekleri takip edilmelidir.

NASDAQ

Nasdaq Endeksi geçtiğimiz günü 18.239 seviyesinde %0.8 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 18.661 seviyesi karşımıza çıkarken bu seviyenin üzerinde 18.780 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 18.107 ve 17.794 destekleri takip edilmelidir.

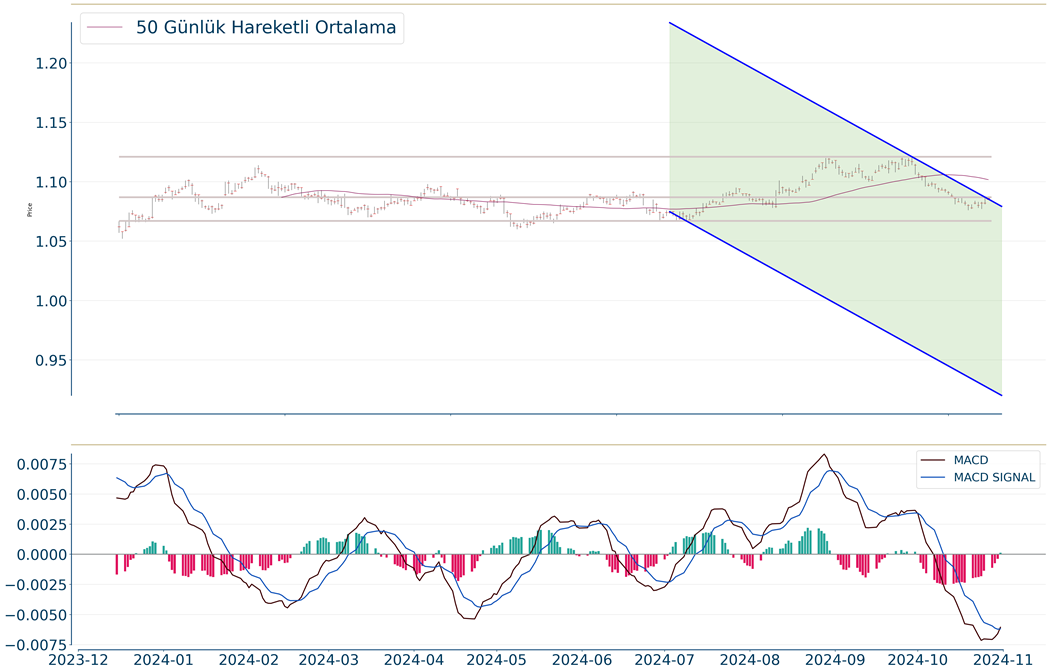

EUR/USD

EUR/USD, 20 günlük hareketli ortalaması olan 1,087 seviyesinin üzerinde fiyatlanıyor. Bu durum EUR/USD için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,09 seviyesinde işlem gördükten sonra günü 1,09 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri al konumunda, sıfır çizgisinin altında hareket ediyor. 1,111-1,118 dirençler, 1,08-1,064 destekler olarak değerlendirilebilir.

ALTIN ONS

Ons Altın geçtiğimiz günü 2.748 seviyesinde %0.35 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 2.804 seviyesi karşımıza çıkarken bu seviyenin üzerinde 2.818 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 2.726 ve 2.686 destekleri takip edilmelidir.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.