Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

Güçlü gelen Tesla (TSLA) finansallarının ardından hissede yaşanan %21,9’luk yükselişin etkisi ile S&P 500 ve Nasdaq endeksleri dünü pozitif tarafta tamamlarken S&P 500 İsteğe Bağlı Tüketim Sektörü Endeksi günü %3,2’lik artışla noktaladı. Madencilik tarafında zayıf gelen finansalların etkisiyle S&P 500 Materyaller Sektörü Endeksi ise %1,2’lik düşüşle günün en fazla kaybettireni oldu. Avrupa borsalarının hafif satıcılı başladığı bugüne ABD piyasalarının hafif pozitif bir açılışla başlaması bekleniyor. Günün ajandasında dayanıklı mal siparişleri verisi öne çıkarken bilanço tarafında HCA Healthcare (HCA) ve ColgatePalmolive’in (CL) açıklayacağı finansallar odağımızda olacak. S&P 500 Endeksi için 5.761 ve 5.674 desteklerini ve 5.929 ve 5.962 dirençlerini takip edeceğiz.

Piyasalarda dün

Günün Ajandası

SaatBölgeVeriDönemBeklentiÖnceki11:00Almanyaifo İş Ortamı EndeksiEkim85.6.85.411:00Almanyaifo Beklenti EndeksiEkim87.0.86.311:00Almanyaifo Cari Durum EndeksiEkim84.3.84.417:00ABDMichigan Tüketici Güven Endeksi(Final)Ekim69.0.68.917:00ABDMichigan Beklenti Endeksi(Final)Ekim72.9.72.917:00ABDMichigan 12 Aylık Enflasyon Tahmini(Final)Ekim%2.9%2.917:00ABDMichigan 5 Yıllık Enflasyon Tahmini(Final)Ekim%3.0%3.017:00ABDMichigan Cari Endeksi(Final)Ekim62.7.62.7ABD Piyasalarında Öne Çıkan HaberlerDexcom (DXCM) hisseleri, diyabet yönetim cihazları üreticisinin üçüncü çeyrekte düzeltilmiş kar ve ciro artışı kaydetmesine rağmen kapanış sonrası işlemler piyasasında yaklaşık %7 değer kaybetti. L3Harris Technologies (LHX) hisseleri, şirketin hem ciro hem de net kar tarafında artış kaydetmesinin ardından kapanış sonrası işlemlerde %4 yükseldi. L3Harris, 5,29 milyar ABD Dolarlık ciro üzerinden hisse başına 3,34 ABD Dolarlık düzeltilmiş kar bildirirken, şirket analistleri 5,28 milyar ABD Dolarlık ciro üzerinden hisse başına 3,26 ABD Doları bekliyorlardı. Tesla (TSLA) hisseleri, elektrikli araç üreticisinin üçüncü çeyrek kârını aşmasının ardından hisse senedi %22 yükseldi. Şirket açıkladığı finansallarında 0,59 ABD Doları seviyesindeki beklentileri aşarak 0,72 ABD Doları hisse başına kar açıkladı. Ciro ise 25,52 milyar seviyesindeki beklentilerin altında 25,18 milyar ABD Doları düzeyinde gerçekleşti. Şirket yönetimi 2025 yılında satılan araç miktarının %20-%30 oranında artmasını beklediğini belirtti. Analist beklentileri ise %15’lik artış yönündeydi. Ek olarak yönetim 2025 yılında Teksas ve muhtemelen Kaliforniya eyaletlerinde robotaksi faaliyetlerine başlayacağını duyurdu. Newmont (NEM) hisseleri şirketin üçüncü çeyrek karının beklenenden daha zayıf gelmesi üzerine %15 değer kaybetti. Şirket açıkladığı finansallarında 0,83 ABD Doları düzeyindeki beklentinin altında 0,81 ABD Doları kar açıkladı. Şirket yönetimi yaptığı açıklamada Lihir projesindeki planlı bakım ve portföyündeki sözleşmeli hizmetler için yapılan harcamaların artması nedeniyle maliyetlerinin yükseldiğini söyledi. Şirket cirosu ise 4,19 milyar ABD Doları seviyesindeki beklentinin üzerinden 4,60 ABD Doları düzeyinde gerçekleşti. Şirketin 3Ç24 altın üretimi de 1,64 milyon ons düzeyindeki beklentinin hafif üzerinde 1,67 milyon ons seviyesinde gerçekleşti. Buna ek olarak şirketin yönetim kurulu önümüzdeki 24 ayda gerçekleştirilecek olan 2 milyar ABD Doları tutarında bir hisse geri alımı programını onayladığını duyurdu. Molina Healthcare (MOH) hisseleri, şirketinin tahminleri aşan son çeyrek sonuçlarının ardından %18 yükseldi. Molina Healthcare hisse başına 6,01 ABD Doları kar açıklayarak analist tahmini olan 5,81 ABD Doları hisse başına kazançtan daha iyi bir sonuç elde etti. 10,34 milyar ABD Dolarlık ciro, 9,91 milyar ABD Doları seviyesindeki beklentiyi aştı. Whirlpool (WHR) hisseleri, şirketin üçüncü çeyrek beklentilerini aşmasının ardından yaklaşık %11 yükseldi. Ev aletleri şirketi, analistlerin beklediği hisse başına 3,19 ABD Dolarlık karın üzerinde, hisse başına 3,43 ABD Dolarlık düzeltilmiş kar açıkladı.Avrupa Piyasalarında Öne Çıkan HaberlerRenault (RANA) hisseleri, Fransız otomobil üreticisinin daha pahalı modellerine yönelik güçlü talep nedeniyle üçüncü çeyrek cirosunda beklenmedik bir artış bildirmesinin ardından %4,7 arttı. Barclays (BARC) hisseleri, İngiliz bankasının beklenenden daha iyi üçüncü çeyrek sonuçları açıklamasının ardından %4,2 yükseldi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi dün gerçekleşen işlemlerde en yüksek 5.817, en düşük ise 5.784 seviyesinde işlem gördükten sonra 5.809 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise S&P 500 Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 5.761 ve 5.674 desteklerini ve 5.929 ve 5.962 dirençlerini takip edeceğiz.DOW JONESDow Jones Endeksi geçtiğimiz günü 42.374 seviyesinde %0,33 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 43.285 seviyesi karşımıza çıkarken bu seviyenin üzerinde 43.550 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 42.029 ve 41.356 destekleri takip edilmelidir. NASDAQNasdaq Endeksi 18.415 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 17.867 seviyesinin de %3 altında seyrediyor. Bu seviyeye göre Nasdaq Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; 18.740 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 18.787 karşımıza çıkacaktır. 18.123 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 18.247 yeni destek olarak takip edilebilir.EUR/USDEUR/USD, 20 günlük hareketli ortalaması olan 1,095 seviyesinin altında fiyatlanıyor. Bu durum EUR/USD için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,083 seviyesinde işlem gördükten sonra günü 1,083 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD sat pozisyonunda, negatif bölgede hareket ediyor. 1,105-1,109 dirençler, 1,076-1,061 destekler olarak değerlendirilebilir.ALTIN ONSGeçtiğimiz günü %0,76 yükselişle tamamladı. Ons Altın için aylık görünüm pozitiftir.50 ve 200 günlük hareketli ortalamalar 2.590 ve 2.338 olarak sıralanabilir. 2.782 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 2.790 karşımıza çıkacaktır. 2.699 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 2.714 yeni destek olarak takip edilebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

ABD Piyasalarında Öne Çıkan Haberler

Avrupa Piyasalarında Öne Çıkan Haberler

S&P 500 Endeksi dün gerçekleşen işlemlerde en yüksek 5.817, en düşük ise 5.784 seviyesinde işlem gördükten sonra 5.809 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise S&P 500 Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 5.761 ve 5.674 desteklerini ve 5.929 ve 5.962 dirençlerini takip edeceğiz.

Dow Jones Endeksi geçtiğimiz günü 42.374 seviyesinde %0,33 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 43.285 seviyesi karşımıza çıkarken bu seviyenin üzerinde 43.550 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 42.029 ve 41.356 destekleri takip edilmelidir.

Nasdaq Endeksi 18.415 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 17.867 seviyesinin de %3 altında seyrediyor. Bu seviyeye göre Nasdaq Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; 18.740 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 18.787 karşımıza çıkacaktır. 18.123 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 18.247 yeni destek olarak takip edilebilir.

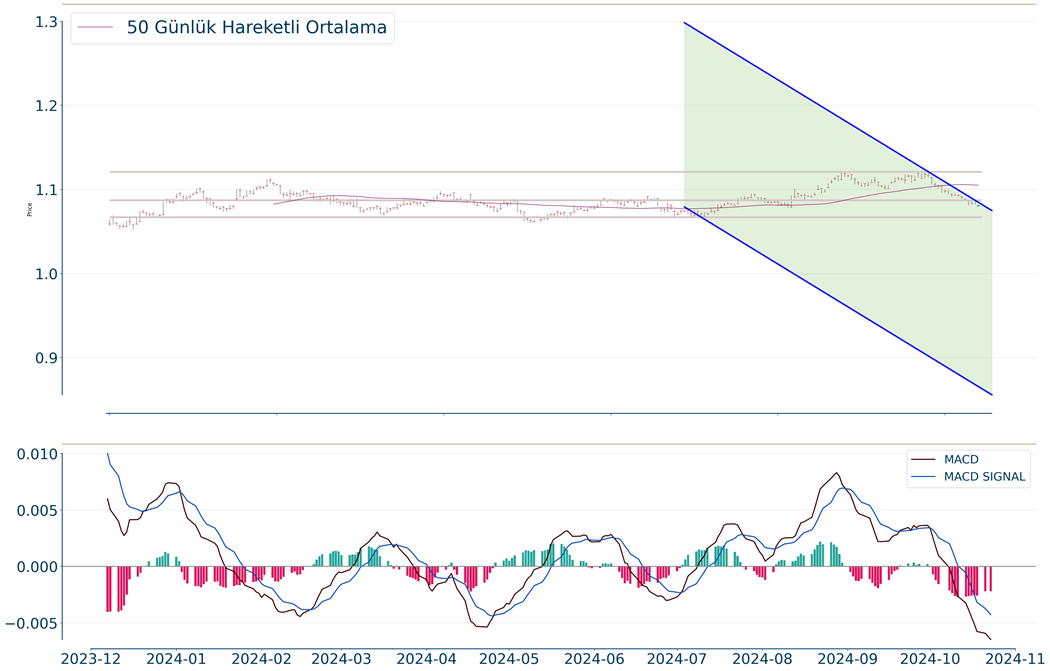

EUR/USD, 20 günlük hareketli ortalaması olan 1,095 seviyesinin altında fiyatlanıyor. Bu durum EUR/USD için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,083 seviyesinde işlem gördükten sonra günü 1,083 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD sat pozisyonunda, negatif bölgede hareket ediyor. 1,105-1,109 dirençler, 1,076-1,061 destekler olarak değerlendirilebilir.

Geçtiğimiz günü %0,76 yükselişle tamamladı. Ons Altın için aylık görünüm pozitiftir.50 ve 200 günlük hareketli ortalamalar 2.590 ve 2.338 olarak sıralanabilir. 2.782 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 2.790 karşımıza çıkacaktır. 2.699 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 2.714 yeni destek olarak takip edilebilir.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

BIST 100 Endeki haftaya zayıf bir başlangıç yapmasının ardından devam eden günlerde 8700 desteğinin altına yönelim gösterdi. Endeks gelen tepki alımları ile bu seviyenin üzerinde kalma çabası sergiledi. Dolayısıyla da endeks hafta boyunca 8700 seviyesi civarında kısa vadeli dip oluşturma eğilimi göstermiş oldu. Endeks dün ise 8850 direncinin üzerine yönelerek günü %1,8 oranında yükselişle tamamladı. Bankacılık endeksi ise %1,2 oranında değer kazandı. Hatırlanacağı üzere endeks; bu yıl Mart ayında 8700’den bulduğu destek ile orta vadeli yükselen trend hareketini başlatmıştı. 8700 son yedi ayın önemli desteği olduğundan dolayı endeksin bu seviyenin üzerinde tutunması önemli. 8700’ün üzerinde kaldığı sürece endekste kısa vadeli dip oluşumundan bahsedebiliriz. 8850-9200 ise daha önceki bant aralığı olduğundan endeksin bu bölge içerisine girmesi yükselişin devamı adına öne çıkıyor. 8850’nin üzerinde 9000 ve 9200 hedef dirençlerine doğru yükseliş görebiliriz. 9000’in aşılması ise son dönemde oluşan kısa vadeli alçalan kanalın yukarı tamamlanması ve görünümün güçlenmesi için öne çıkıyor. 8700 destek ve stop loss olmak üzere trade amaçlı alım yapılabilir, trade pozisyonları korunabilir ve trade fırsatları değerlendirilebilir görüşündeyiz. Bankacılık endeksi ise bir kez daha 12.000 seviyesinin üzerine yükseldi. Bankacılık endeksi son durumda kısa vadeli sıkışma içerisinde hareket ediyor. 11.700 desteğinin üzeri kısa vadeli dip oluşumu için takip edilebilir. 12.000’in üzerinde 12.300 direnç seviyesi olarak korunuyor. 12.300 direncinin üzeri ise kısa vadeli yükselen trendin başlaması adına izlenebilir. Yurt dışı yerleşikler 18 Ekim haftasında 74 milyon dolarlık hisse satışı yaptı. Böylece yabancılar üç hafta üst üste hissede satış tarafında yer aldı. Yabancıların aynı haftada DİBS net alımları 115,7 milyon dolar oldu. Diğer yandan TCMB’nin brüt rezervlerinde yeni zirve kaydedildi. TCMB verilerine göre 18 Ekim haftası itibariyle brüt rezerv 159,4 milyar dolarla rekor kırdı. Bir önceki hafta brüt rezervler 157,4 milyar dolar olmuştu. Swap hariç net rezervler de 37,2 milyar dolardan 40,5 milyar dolara yükseldi. TCMB Başkanı Fatih Karahan; ABD'de yatırımcılara %25'lik asgari ücret artışının enflasyon görünümüyle tutarlı olduğu mesajını verdi.

Dünkü işlemlerde majör ABD endeksler, %0,9-%1,6 arasında değer kaybetti. Sektörel bazda ise %1,6 değer kaybeden S&P 500 İsteğe Bağlı Tüketim Sektörü günün en fazla kaybettireni olurken güçlü gelen bilançoların ardından S&P 500 Gayrimenkul Sektörü Endeksi %1,0 değer kazanarak günün en fazla yükseleni oldu. Güçlü gelen Renault (RNO) finansallarının ardından Avrupa borsaları alıcılı seyrederken beklentileri aşan Tesla (TSLA) bilançosunun etkisiyle ABD piyasalarının da güne pozitif bir başlangıç yapması bekleniyor. Günün ajandasında haftalık işsizlik başvuruları ve PMI verilerini takip edeceğiz. Bilanço tarafında ise S&P Global (SPGI), Union Pacific (UNP) ve Honeywell’in (HON) açıklayacağı finansalları takip edeceğiz. Teknik tarafta da S&P 500 için 5.747 ve 5.645 desteklerini ve 5.928 ve 5.973 dirençlerini takip edeceğiz.

SaatBölgeVeriDönemBeklentiÖnceki10:30AlmanyaHCOB İmalat Sektörü PMI(Öncü)Ekim40.7.40.610:30AlmanyaHCOB Hizmet Sektörü(Öncü)Ekim50.6.50.610:30AlmanyaHCOB Bileşik(Öncü)Ekim47.6.47.511:00Euro BölgesiHCOB İmalat Sektörü PMI(Öncü)Ekim453.45011:00Euro BölgesiHCOB Hizmet Sektörü(Öncü)Ekim51.5.51.411:00Euro BölgesiHCOB Bileşik(Öncü)Ekim49.8.49.611:30İngiltereS&P Global/CIPS İmalat Sektörü PMI(Öncü)Ekim51.4.51.511:30İngiltereS&P Global/CIPS Hizmet Sektörü(Öncü)Ekim52.0.52.411:30İngiltereS&P Global/CIPS Bileşik(Öncü)Ekim52.4.52.616:45ABDS&P Global İmalat Sektörü PMI(Öncü)Ekim47.5.47.316:45ABDS&P Global Hizmet Sektörü PMI(Öncü)Ekim55.3.55.216:45ABDS&P Global Bileşik PMI(Öncü)Ekim-54.0ABD Piyasalarında Öne Çıkan HaberlerTesla (TSLA) hisseleri, şirketin Wall Street'in 58 sentlik tahminlerini aşarak hisse başına 72 sentlik üçüncü çeyrek düzeltilmiş kar bildirmesinin ardından kapanış sonrası işlemler piyasasında %10’dan fazla arttı. T-Mobile (TMUS) hisseleri, telekomünikasyon devinin üçüncü çeyrek kar sürprizinin ardından kapanış sonrası işlemlerde yaklaşık %3 yükseldi. T-Mobile, 20,16 milyar ABD Doları ciro üzerinden 2,61 ABD Doları hisse başına kar bildirirken, analistler 20,01 milyar ABD Doları ciro üzerinden hisse başına 2,42 ABD Doları kar bekliyorlardı. McDonald's (MCD) hisseleri, ABD Hastalık Kontrol ve Önleme Merkezlerinin bir E. coli salgınının zincirin Quarter Pounder burgerlerine bağlı olduğunu söylemesinin ardından %5 'ten fazla geriledi. Hilton Worldwide Holdings (HLT) hisseleri, otel devinin analistlerin 2,91 milyar ABD Doları beklentisinin altında 2,87 milyar ABD Doları üçüncü çeyrek cirosu açıklamasından sonra %2,7 değer kaybetti. AT&T (T) hisseleri şirketin üçüncü çeyrek karının analistlerin tahminlerini aşmasının ardından %4 yükseldi. Avrupa Piyasalarında Öne Çıkan HaberlerL’Oreal SA (OREP), hisseleri Çin'deki yavaş talebin satışları etkilemesinin ardından %2,5 değer kaybetti. Deutsche Bank (DBKGn) hisseleri, mahkemenin bankanın Postbank'ı satın alırken eksik ödeme yaptığını iddia eden hissedarlarla uzun süredir devam eden yasal bir anlaşmazlıkta şirket aleyhine karar vermesinin ardından %0,9 düştü.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi dün gerçekleşen işlemlerde en yüksek 5.834, en düşük ise 5.762 seviyesinde işlem gördükten sonra 5.797 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise S&P 500 Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 5.747 ve 5.645 desteklerini ve 5.928 ve 5.973 dirençlerini takip edeceğiz.DOW JONESDow Jones Endeksi 42.514 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 41.727 seviyesinin de %2 altında seyrediyor. Bu seviyeye göre Dow Jones Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Gün kapanışına göre 42.562 desteği kırıldı. Yeni destekler 42.170-41.409 haline geldi. 43.502-43.822 noktaları ise dirençler olarak takip edilebilir.NASDAQGeçtiğimiz günü %1.63 düşüşle tamamladı. Nasdaq Endeksi 20 günlük hareketli ortalamasının üzerinde kapanış gerçekleştirerek aylık görünümünü güçlendirdi. 18.387 desteğinin kırılmasıyla birlikte 18.123 seviyesi yeni destek oldu. Daha da aşağı gelinmesi halinde 17.746 seviyesi destek olarak izlenebilir. 18.740-18.914 noktaları ise dirençlerdir.EUR/USDEUR/USD, 20 günlük hareketli ortalaması olan 1,096 seviyesinin altında fiyatlanıyor. Bu durum EUR/USD için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,079 seviyesinde işlem gördükten sonra günü 1,079 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD sat pozisyonunda, negatif bölgede hareket ediyor. 1,101-1,105 dirençler, 1,072-1,057 destekler olarak değerlendirilebilir.ALTIN ONSOns Altın haftalık bakıldığında %1.51 yukarıda, aylık bakıldığında ise %2.08 yukarıda seyrederken güncel olarak 2.714 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD al pozisyonunda, pozitif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 2.782 ve 2.798 dirençleri ve 2.699 ve 2.650 destekleri izlenebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi dün gerçekleşen işlemlerde en yüksek 5.834, en düşük ise 5.762 seviyesinde işlem gördükten sonra 5.797 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise S&P 500 Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 5.747 ve 5.645 desteklerini ve 5.928 ve 5.973 dirençlerini takip edeceğiz.

Dow Jones Endeksi 42.514 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 41.727 seviyesinin de %2 altında seyrediyor. Bu seviyeye göre Dow Jones Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Gün kapanışına göre 42.562 desteği kırıldı. Yeni destekler 42.170-41.409 haline geldi. 43.502-43.822 noktaları ise dirençler olarak takip edilebilir.

Geçtiğimiz günü %1.63 düşüşle tamamladı. Nasdaq Endeksi 20 günlük hareketli ortalamasının üzerinde kapanış gerçekleştirerek aylık görünümünü güçlendirdi. 18.387 desteğinin kırılmasıyla birlikte 18.123 seviyesi yeni destek oldu. Daha da aşağı gelinmesi halinde 17.746 seviyesi destek olarak izlenebilir. 18.740-18.914 noktaları ise dirençlerdir.

EUR/USD, 20 günlük hareketli ortalaması olan 1,096 seviyesinin altında fiyatlanıyor. Bu durum EUR/USD için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,079 seviyesinde işlem gördükten sonra günü 1,079 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD sat pozisyonunda, negatif bölgede hareket ediyor. 1,101-1,105 dirençler, 1,072-1,057 destekler olarak değerlendirilebilir.

Ons Altın haftalık bakıldığında %1.51 yukarıda, aylık bakıldığında ise %2.08 yukarıda seyrederken güncel olarak 2.714 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD al pozisyonunda, pozitif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 2.782 ve 2.798 dirençleri ve 2.699 ve 2.650 destekleri izlenebilir.

BIST 100 Endeksi destek ve direnç seviyeleri arasında volatil bir seyir izliyor. Endeks özellikle de 8700 desteğinin altına doğru denemelerde bulunmaya devam ediyor. Endeks dün 8850 direncine yönelse de yeniden satış baskısı altında kaldı ve 8700 desteğinin altını test etti. Endeks günü gelen tepki alımları ile bu seviyenin hafif üzerinde tamamladı. Endeks %1,4, bankacılık endeksi ise %1,2 oranında değer kaybına uğradı. Hatırlanacağı üzere endeks; bu yıl Mart ayında 8700’den bulduğu destek ile orta vadeli yükselen trend hareketini başlatmıştı. 8700 son yedi ayın önemli desteği olduğundan dolayı endeksin bu seviyenin üzerinde tutunması önemli olacak. 8700’ün üzerinde kaldığı sürece endekste kısa vadeli dip oluşumundan bahsedebiliriz. 8850-9200 ise daha önceki bant aralığı olduğundan endeksin bu bölge içerisine girmesi yükselişin devamı adına öne çıkıyor. 8850’nin üzerinde 9000 ve 9200 hedef dirençlerine doğru yükseliş görebiliriz. 9000’in aşılması halinde ise görünümün güçlenme eğiliminde olduğunu görebiliriz. 8700 destek ve stop loss olmak üzere trade amaçlı alım yapılabilir, trade pozisyonları korunabilir ve trade fırsatları değerlendirilebilir görüşündeyiz. Ancak 8700’ün altına olası geri çekilmelerde ise temkinli olmakta fayda bulunuyor. Bu durumda 8600 destek olarak izlenebilir. Bankacılık endeksi ise 12.000 seviyesinin üzerinde güç kaybına uğradı. 11.700 desteğinin üzeri kısa vadeli dip oluşumu ine çıkıyor. 12.000’in üzerinde 12.300 direnç seviyesi olarak korunuyor. 12.300 direncinin üzeri ise kısa vadeli yükselen trendin başlaması adına izlenebilir. Yurt dışı borsalara baktığımızda; ABD ve Avrupa borsaları zirve seviyelerden gelen satışlarla birlikte kısa vadeli düzeltme gösteriyor. ABD’de gerçekleştirilen etkinlikte finans, iş dünyası ve politika alanlarından küresel liderler bir araya gelirken, TCMB Başkanı Fatih Karahan da konuşmacılar arasında yer aldı. Fatih Karahan; hızlı büyüyen ekonomilerin genellikle çok fazla sermaye çekme eğiliminde bulunduğunu ancak sermaye akışlarının dalgalı olduğunu ve çok hızlı bir şekilde çıkılabileceğini belirtti. Diğer yandan; Fed’in ABD ekonomisindeki mevcut duruma ilişkin değerlendirmelerin yer aldığı Bej Kitap raporunda Eylül’den Ekim başına kadar ekonomik aktivitenin fazla değişmediği, iki bölgenin ılımlı büyüme gösterdiği belirtildi. On iki bölgesel bankadan alınan rapora göre, çoğu bölge imalat aktivitesinin düştüğünü bildirdi. Firmaların işe alımlarında artış olduğu vurgulandı

Dünkü işlemlerde majör ABD endeksleri yatay bir seyir izlerken S&P 500 Zaruri Tüketim Sektörü Endeksi %0,6’lık yükselişle günün en fazla değer kazanan sektör endeksi oldu. Beklentileri karşılamayan bilançoların etkisiyle %1,2 düşen S&P 500 Endüstriyeller Sektörü Endeksi ise günü en fazla kaybettireni oldu. Avrupa borsalarının yatay bir başlangıç yaptığı bugüne ABD piyasalarının da yatay başlaması bekleniyor. Bilanço tarafında Tesla (TSLA) ve Coca-Cola (KO) finansallarını takip edeceğiz. Makroekonomik tarafta ise ABD eylül ayı konut satış verileri odağımızda olacak. Teknik tarafta ise S&P 500 için ilk direnç olarak 5.972 seviyesi takip edilirken bu direncin de geçilmesi halinde 6.009 takip edilebilir. Negatif hareketlerde ise destekler 5.800 ve 5.710 olarak izlenebilir.

SaatBölgeVeriDönemBeklentiÖnceki17:00ABDİkinci El Konut SatışlarıEylül3.84mln3.86mln17:00ABDİkinci El Konut Ortalama Fiyatı(Yıllık)Eylül-%3.117:00ABDİkinci El Konut Satışları(Aylık)Eylül-%0.5-%2.517:00ABDİkinci El Konut Ortalama Fiyatı($)Eylül-416.70017:00ABDİkinci El Konut Stok/Satış(Ay)Eylül-4.2ABD Piyasalarında Öne Çıkan HaberlerGeneral Motors (GM) hisseleri, otomobil üreticisinin beklenenden daha iyi üçüncü çeyrek sonuçları açıklamasının ve tüm yıl tahminini yükseltmesinin ardından yaklaşık %10 yükseldi. Şirket üçüncü çeyrekte 48,76 milyar ABD Doları ciro elde ederek hisse başına 2,96 ABD Doları kar elde etti. Şirket analistleri 44,59 milyar ABD Doları ciroyla hisse başına 2,43 ABD Doları kar bekliyordu. Genuine Parts (GPC) hisseleri, şirketin üçüncü çeyrekte beklenenden daha zayıf kar elde etmesi üzerine yaklaşık %21 değer kaybetti. Verizon Communications (VZ) hisseleri, telekomünikasyon devinin analistlerin beklediği 33,43 milyar ABD Dolarının altında gelen 33,33 milyar ABD Dolarlık üçüncü çeyrek cirosunu açıkladıktan sonra yaklaşık %5 düştü. Bununla birlikte, Verizon'un 1,19 ABD Dolarlık hisse başına kazancı, 1,18 ABD Dolarlık tahminlerin 1 sent üzerinde geldi. Şirket ayrıca tüm yıl görünümünü yeniden teyit etti. GE Aerospace (GE) hisseleri, savunma şirketinin karışık üçüncü çeyrek sonuçları açıklamasının ardından yaklaşık %9 değer kaybetti. GE Aerospace 8,94 milyar ABD Doları düzeltilmiş ciro bildirirken, analistler 9,02 milyar ABD Doları tahmin ediyordu. Philip Morris International (PM) hisseleri, tütün şirketi beklentileri aşan üçüncü çeyrek sonuçlarını açıkladıktan sonra %10'dan fazla değer kazandı. Philip Morris ayrıca 2024 beklentilerini yükseltti ve iQOS işinde güç gösterdi. Lockheed Martin (LMT) hisseleri, şirketin üçüncü çeyrek cirosunun beklentileri karşılayamamasının ardından %6'dan fazla değer kaybetti. Lockheed Martin, analistlerin beklediği 17,35 milyar ABD Doları cironun altında 17,1 milyar ABD Doları ciro açıkladı. Ancak şirketin karı beklentilerin üzerinde geldi ve şirket tüm yıl için görünümünü yükseltti. First Solar (FSLR) hisseleri, Citi'nin şirket notunu nötrden satın al seviyesine yükseltmesinin ardından %2'den fazla değer kazandı. Avrupa Piyasalarında Öne Çıkan HaberlerMaersk (MAERSKa) hisseleri, güçlü konteyner talebini gerekçe göstererek tüm yıl için kazanç tahminini yükseltti. Hisse senetleri %3,3 artışla açılmasına karşın günü %0,9’luk düşüşle tamamladı. Saab (SAABb) hisseleri, şirketin analist beklentilerini aşan bir kar rakamı açıklamasının ardından %8,9 yükseldi.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi için günlük değişim %0.05 düşüşle gerçekleşmiş oldu. Kısa vadede pozitif görünüm mevcuttur. Yükseliş halinde ilk direnç olarak 5.972 seviyesi takip edilirken bu direncin de geçilmesi halinde 6.009 takip edilebilir. Negatif hareketlerde ise destekler 5.800 ve 5.710 olarak izlenebilir.DOW JONESDow Jones Endeksi haftalık bakıldığında %0.43 yukarıda, aylık bakıldığında ise %1.7 yukarıda seyrederken güncel olarak 42.924 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 43.830 ve 44.100 dirençleri ve 42.562 ve 41.890 destekleri izlenebilir.NASDAQGeçtiğimiz günü %0.18 yükselişle tamamladı. Nasdaq Endeksi 20 günlük hareketli ortalamasının üzerinde kapanış gerçekleştirerek aylık görünümünü güçlendirdi. Yükseliş halinde ilk direnç olarak 18.955 seviyesi takip edilirken bu direncin de geçilmesi halinde 19.102 takip edilebilir. Negatif hareketlerde ise destekler 18.384 ve 18.080 olarak izlenebilir.EUR/USDEUR/USD, 20 günlük hareketli ortalaması olan 1,1 seviyesinin altında fiyatlanıyor. Bu durum EUR/USD için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,081 seviyesinde işlem gördükten sonra günü 1,081 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri sat konumunda, sıfır çizgisinin altında hareket ediyor. 1,103-1,107 dirençler, 1,073-1,058 destekler olarak değerlendirilebilir.ALTIN ONSOns Altın haftalık bakıldığında %3.11 yukarıda, aylık bakıldığında ise %3.51 yukarıda seyrederken güncel olarak 2.744 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD al pozisyonunda, pozitif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım bölgesinde olduğu gözleniyor. İşlem yaparken 2.799 ve 2.816 dirençleri ve 2.719 ve 2.678 destekleri izlenebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi için günlük değişim %0.05 düşüşle gerçekleşmiş oldu. Kısa vadede pozitif görünüm mevcuttur. Yükseliş halinde ilk direnç olarak 5.972 seviyesi takip edilirken bu direncin de geçilmesi halinde 6.009 takip edilebilir. Negatif hareketlerde ise destekler 5.800 ve 5.710 olarak izlenebilir.

Dow Jones Endeksi haftalık bakıldığında %0.43 yukarıda, aylık bakıldığında ise %1.7 yukarıda seyrederken güncel olarak 42.924 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 43.830 ve 44.100 dirençleri ve 42.562 ve 41.890 destekleri izlenebilir.

Geçtiğimiz günü %0.18 yükselişle tamamladı. Nasdaq Endeksi 20 günlük hareketli ortalamasının üzerinde kapanış gerçekleştirerek aylık görünümünü güçlendirdi. Yükseliş halinde ilk direnç olarak 18.955 seviyesi takip edilirken bu direncin de geçilmesi halinde 19.102 takip edilebilir. Negatif hareketlerde ise destekler 18.384 ve 18.080 olarak izlenebilir.

EUR/USD, 20 günlük hareketli ortalaması olan 1,1 seviyesinin altında fiyatlanıyor. Bu durum EUR/USD için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,081 seviyesinde işlem gördükten sonra günü 1,081 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD çizgileri sat konumunda, sıfır çizgisinin altında hareket ediyor. 1,103-1,107 dirençler, 1,073-1,058 destekler olarak değerlendirilebilir.

Ons Altın haftalık bakıldığında %3.11 yukarıda, aylık bakıldığında ise %3.51 yukarıda seyrederken güncel olarak 2.744 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD al pozisyonunda, pozitif bölgede hareket ediyor. Ayrıca RSI değerine göre aşırı alım bölgesinde olduğu gözleniyor. İşlem yaparken 2.799 ve 2.816 dirençleri ve 2.719 ve 2.678 destekleri izlenebilir.

BIST 100 Endeki haftaya zayıf bir başlangıç yapmasının ardından 8700 desteğinin altına yönelim göstermişti. Endeks dün yeniden 8700’ün altında aşağı yönlü hareketler sergilese de gelen tepki alımları ile bu seviyenin üzerine yöneldi. Buna paralel endeks 8700 seviyesini savunmayı başarırken, 8900’ün de üzerini test etti. Endeks günü %2,1, bankacılık endeksi ise %2,4 oranında değer kazancı ile tamamladı. Endeksin 8700’ün üzerinde kalmasını ve tekrardan 8850’nin üzerine tepki denemelerinde bulunmasını olumlu olarak değerlendiriyoruz. Hatırlanacağı üzere endeks; bu yıl Mart ayında 8700’den bulduğu destek ile orta vadeli yükselen trend hareketini başlatmıştı. 8700 son yedi ayın önemli desteği olduğundan dolayı endeksin bu seviyenin üzerinde tutunması önemli olacak. 8700’ün üzerinde kaldığı sürece endekste kısa vadeli dip oluşumundan bahsedebiliriz. 8850-9200 ise daha önceki bant aralığı olduğundan endeksin bu bölge içerisine girmesi yükselişin devamı adına öne çıkıyor. 8850’nin üzerinde 9000 ve 9200 hedef dirençlerine doğru yükseliş görebiliriz. 9000’in aşılması halinde ise görünümün güçlenme eğiliminde olduğunu görebiliriz. 8700 destek ve stop loss olmak üzere trade amaçlı alım yapılabilir, trade pozisyonları korunabilir ve trade fırsatları değerlendirilebilir görüşündeyiz. Ancak 8700’ün altına olası geri çekilmelerde ise temkinli olmakta fayda bulunuyor. Bankacılık endeksi ise son günlerde gösterdiği düzeltme hareketi sonrasında yeniden 12.000’in hafif üzerine yükseldi. Bankacılık endeksi 11.700 desteğinin üzerinde kısa vadeli dip oluşumu gösterdi. Bu seviyenin üzerinde trade fırsatları takip edilebilir. 12.300 direncinin üzeri ise kısa vadeli yükselen trendin başlaması adına izlenebilir. Hazine ve Maliye Bakanlığı’ndan edinilen bilgiye göre Mehmet Şimşek; Merkez Bankası Başkanı Fatih Karahan’ın da eşlik ettiği ABD temaslarına dün başladı. Programı kapsamında resmi etkinliklere ve yatırımcı toplantılarına katılarak ikili görüşmeler gerçekleştirecek olan Mehmet Şimşek, ABD ziyareti boyunca yaklaşık 50 toplantıya iştirak edecek. ECB Başkanı Lagarde ise, enflasyonun hedefe tahmin edilenden daha hızlı biçimde düşebileceğini belirtti. Lagarde; enflasyon verilerinin güven verici olduğunu, enflasyonu tam olarak yendiklerini henüz söyleyemeyeceklerini, 2025'te enflasyon hedefine sürdürülebilir bir şekilde ulaşacaklarını ama zamanını tam olarak bilmediklerini ifade etti. Haftanın veri takviminde; yarın Almanya, Euro Bölgesi, ABD’de PMI imalat ve hizmet endeksleri, Cuma günü Almanya’da IFO endeksleri, ABD’de dayanıklı mal siparişleri takip edilecek.

Dünkü işlemlerde S&P 500 ve Dow Jones endeksleri negatif bir seyir izlerken Nvidia (NVDA) hisselerindeki %4,1’lik artışın etkisiyle Nasdaq Endeksi günü alıcılı tamamladı. Sektörel bazda da S&P 500 Teknoloji sektörü %0,5’lik artışla günü pozitif tarafta tamamlayan tek sektör endeksi olurken %2,1 değer kaybeden S&P 500 Gayrimenkul Sektörü Endeksi günün en kötü performans sergileyeni oldu. Güçlü gelen SAP SE (SAP) finansallarının ardından alıcılı seyreden Avrupa borsalarının aksine ABD piyasalarının güne satıcılı bir başlangıç yapması bekleniyor. Bilanço tarafında ise GE Aerospace (GE), Danaher (DHR), Philip Morris (PM), Verizon (VZ) ve Texas Instruments’ın (TXN) açıklayacağı finansalları takip edeceğiz. Teknik tarafta ise S&P 500 Endeksi için 5.976 ve 6.012 dirençleri ve 5.803 ve 5.713 destekleri izlenebilir.

ABD Piyasalarında Öne Çıkan HaberlerBoeing (BA) hisseleri, uçak üreticisinin makinist sendikası ile bir aydan uzun süredir devam eden grevi sona erdirebilecek yeni bir sözleşme teklifine ulaşmasının ardından %3,1 arttı. Sendika onay oylamasını çarşamba günü gerçekleştirecek. Warby Parker (WBRY) hisseleri, Goldman Sachs'ın gözlük üreticisi ve perakendecisinin marj artışı potansiyelini göstererek hisse için tavsiyesini nötr dereceden satın almaya yükseltmesinin ardından yaklaşık %10 değer kazandı. Cigna (CI) hisseleri, şirketin Humana ile birleşme görüşmelerini yeniden başlattığını bildirmesinin ardından %4'ten fazla değer kaybetti. United Parcel Service (UPS) hisseleri, Barclays'in şirket için tavsiyesini eşit ağırlıktan ağırlığı azalt seviyesine düşürmesinin ardından %3'ten fazla düştü. Southwest Airlines (LUV) hisseleri, şirketin Elliott Investment Management’a yönetim kurulunda temsil hakkı verecek erken uzlaşma görüşmeleri yaptığına dair çıkan haberlerin ardından %2’ye yakın düştü. Kenvue (KVUE) hisseleri, aktivist yatırımcı Starboard Value'nun şirkette büyük bir pozisyon aldığı haberi üzerine %5'ten fazla yükseldi.Avrupa Piyasalarında Öne Çıkan HaberlerJde Peets (JDEP) hisseleri, yatırım şirketi JAB'ın Mondelez'in Hollanda merkezli şirketteki 86 milyon hissesini satın alacağını açıklamasının ardından %16’dan fazla arttı. Repsol (REP) hisseleri, şirket yönetiminin pazartesi günü yaptığı açıklamada, uzun vadeli endüstriyel yatırımlar için elverişsiz bir düzenleyici ortamı gerekçe göstererek ülkede planlanan tüm yeşil hidrojen projelerini beklemeye aldığını söylemesinin ardından %0,8 arttı.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi haftalık bakıldığında %0,1 aşağıda, aylık bakıldığında ise %2,37 yukarıda seyrederken güncel olarak 5.853 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 5.976 ve 6.012 dirençleri ve 5.803 ve 5.713 destekleri izlenebilir.DOW JONESDow Jones Endeksi dün gerçekleşen işlemlerde en yüksek 43.310, en düşük ise 42.877 seviyesinde işlem gördükten sonra 42.931 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise Dow Jones Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 42.665 ve 41.908 desteklerini ve 43.973 ve 44.235 dirençlerini takip edeceğiz.NASDAQNasdaq Endeksi 18.540 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 17.785 seviyesinin de %4 altında seyrediyor. Bu seviyeye göre Nasdaq Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Yukarı yönlü hareketlerde izlenebilecek birinci direnç 18.901 olurken destek olarak 18.345 izlenebilir.EUR/USD Gün içi görülen en yüksek seviye 1,082 iken kapanış 1,082 seviyesinde %0,47 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 1,075 seviyesi yeni destek görevi görürken kısa vadeli direnç 1,104 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 1,06 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 1,108 seviyesini ikinci direnç olarak izleyeceğiz.ALTIN ONSOns Altın kapanışla birlikte %0,35 yükseliş gerçekleştirdi. Güne 2.721 seviyesinde başladı ve gün içinde en yüksek 2.738, en düşük 2.719 seviyesinden işlem gördü. Kapanışı ise 2.723 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın üzerinde gerçekleşti. MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Gün içinde pozitif performans gerçekleşmesi halinde 2.785-2.799 direnç, negatif performans gerçekleşmesi halinde ise 2.705-2.661 destek seviyeleri olarak izlenebilir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi haftalık bakıldığında %0,1 aşağıda, aylık bakıldığında ise %2,37 yukarıda seyrederken güncel olarak 5.853 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 5.976 ve 6.012 dirençleri ve 5.803 ve 5.713 destekleri izlenebilir.

Dow Jones Endeksi dün gerçekleşen işlemlerde en yüksek 43.310, en düşük ise 42.877 seviyesinde işlem gördükten sonra 42.931 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise Dow Jones Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 42.665 ve 41.908 desteklerini ve 43.973 ve 44.235 dirençlerini takip edeceğiz.

Nasdaq Endeksi 18.540 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 17.785 seviyesinin de %4 altında seyrediyor. Bu seviyeye göre Nasdaq Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; Yukarı yönlü hareketlerde izlenebilecek birinci direnç 18.901 olurken destek olarak 18.345 izlenebilir.

Gün içi görülen en yüksek seviye 1,082 iken kapanış 1,082 seviyesinde %0,47 düşüş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın altında hareket etmesi kısa vadedeki olumsuz görünüme işaret ediyor. Ayrıca, gün itibarıyla 1,075 seviyesi yeni destek görevi görürken kısa vadeli direnç 1,104 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 1,06 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 1,108 seviyesini ikinci direnç olarak izleyeceğiz.

Ons Altın kapanışla birlikte %0,35 yükseliş gerçekleştirdi. Güne 2.721 seviyesinde başladı ve gün içinde en yüksek 2.738, en düşük 2.719 seviyesinden işlem gördü. Kapanışı ise 2.723 seviyesinde tamamladı. Son kapanış 5 günlük hareketli ortalamanın üzerinde gerçekleşti. MACD çizgisi sinyal çizgisinin üzerinde, pozitif bölgede yer alıyor. Gün içinde pozitif performans gerçekleşmesi halinde 2.785-2.799 direnç, negatif performans gerçekleşmesi halinde ise 2.705-2.661 destek seviyeleri olarak izlenebilir.

BIST 100 Endeksi haftaya zayıf bir seyirle başlarken, destek seviyelerinin altına geri çekildi. Endeks geçtiğimiz hafta yukarı tepki hareketi ile 8850-9200 bandında olumlu seyir izlemişti. Ancak haftanın sonuna doğru gelen satışlarla birlikte bu bandı aşağı tamamlarken, görünümünü yeniden zayıf hale getirdi. Endekste 8850 seviyesinin aşağı yönlü geçilmesi mevcut bant hareketini koruyamadığından dolayı olumsuz idi. Endeks dün ise 8700 olan Mart ayındaki önemli destek seviyesinin de altına geri çekilerek, düzeltme hareketine devam etti. Hatırlanacağı üzere endeks; Mart’ta bu seviyeden bulduğu destek ile orta vadeli yükselen trend hareketini başlatmıştı. 8700 son yedi ayın önemli desteği olduğundan dolayı bu seviyenin aşağı yönlü geçilmesi ile endekste dip oluşumu gerçekleşmemiş oldu. 8700 artık direnç haline geldi. Bu seviyenin altında kalındığı sürece endekste düzeltmenin devam etme riski korunuyor olacak. Aşağı yönlü hareketlerde ise 8600 ve 8500 seviyeleri destek olarak takip edilebilir. 8700’ün altında kaldığı sürece temkinli olmakta fayda bulunuyor. Dolayısıyla da bu seviyenin altında yeni alım için aceleci olunmamalı görüşündeyiz. Bankacılık endeksinde 12.000 desteğinin altına yönelim ile birlikte kısa vadeli görünüm zayıfladı. 12.000 direnç konumunda iken, 11.600 destek olarak izlenebilir. Haftanın veri takviminde; Perşembe günü Almanya, Euro Bölgesi, ABD’de PMI imalat ve hizmet endeksleri, Cuma günü Almanya’da IFO endeksleri, ABD’de dayanıklı mal siparişleri takip edilecek.

Haftanın son işlem gününde majör ABD endeksleri pozitif bir performans sergilerken açıkladığı bilanço sonrasında %11 değer kazanan Netflix (NFLX) hisselerinin de etkisiyle %0,7 artan S&P 500 İletişim Hizmetleri Sektörü Endeksi günün en fazla yükselen sektör endeksi oldu. Cuma günü %2 değer kaybeden WTI ham petrol fiyatlarına paralel %0,3 düşen S&P 500 Enerji sektörü Endeksi ise günün en fazla değer kaybedeni oldu. Avrupa borsalarının yatay bir başlangıç yaptığı güne ABD borsalarının da cuma günkü kapanışa paralel bir açılışla başlaması bekleniyor. Bilanço tarafında SAP (SAP) ve Nucor’un (NUE) açıklayacağı finansalları takip edeceğiz. S&P 500 için 5.977 seviyesi direnç, 5.806 ise önemli destek konumundadır.

SaatBölgeVeriDönemBeklentiÖnceki09:00AlmanyaÜretici Fiyat Endeksi(Aylık)Eylül-%0.2-%0.8ABD Piyasalarında Öne Çıkan HaberlerNetflix (NFLX) hisseleri, şirketin üçüncü çeyrek sonuçlarının beklentileri aşmasının ardından %10 arttı. Netflix, analistlerin beklediği hisse başına 5,12 ABD Doları kar ve 9,77 milyar ABD Doları cironun üzerinde, hisse başına 5,40 ABD Doları kar ve 9,83 milyar ABD Doları ciro elde etti. Lamb Weston (LW) hisseleri, aktivist yatırımcı Jana Partners'ın dondurulmuş patates kızartması üreticisinde hisse sahibi olduğunu açıklamasının ardından %9,2 arttı. CVS Health (CVS) hisseleri, David Joyner'ın Karen Lynch'in yerine CEO olarak atandığını açıklamasının ardından %8 değer kaybetti. Ayrıca CVS, konsensüs tahmini olan hisse başına 1,69 ABD Doları’nın altında hisse başına 1,05 ila 1,10 ABD Doları arasında üçüncü çeyrek düzeltilmiş kar beklentisi yayınlandı. American Express (AXP) hisseleri, 16,67 milyar ABD Dolar’lık konsensüs tahmininin altında 16,64 milyar ABD Dolarlık üçüncü çeyrek cirosu açıkladıktan sonra %2,9 düştü. Öte yandan, hisse başına kar 3,49 ABD Doları ile analistlerin beklediği 3,28 ABD Doları rakamının üzerinde gerçekleşti. Intuitive Surgical (ISRG) hisseleri, robot destekli cerrahi makine üreticisi üçüncü çeyrek beklentilerini aşmasının ardından %8,7 arttı. Şirket 2,04 milyar ABD Doları ciroyla hisse başına 1,84 ABD Doları kar elde etti. Analistler, 2 milyar ABD Doları ciroyla hisse başına 1,63 ABD Doları kar tahmin ediyordu. Apple (AAPL) hisseleri, Bloomberg 'in Counterpoint Research'ün verilerine dayandırdığı haberinde, Çin'de en yeni iPhone'ların satışının ilk üç haftada yıllık bazda %20 arttığının belirtilmesinin ardından %1,2 değer kazandı. WD-40 (WDFC) hisseleri, şirketin hayal kırıklığı yaratan mali dördüncü çeyrek kazançlarını bildirmesi ve cansız bir tam yıl kazanç beklentisi yayınlamasının ardından %5 düştü. Hisse başına 1,23 ABD Dolarlık kar, konsensüs tahmini olan hisse başına 1,34 ABD Dolarlık kazancı kaçırdı. SLB (SLB) hisseleri, şirketin üçüncü çeyrek ciro tahminleri kaçırmasının ardından %3 düştü. 9,16 milyar ABD Dolarlık ciro, konsensüs tahmini olan 9,25 milyar ABD Doların altında kaldı. Avrupa Piyasalarında Öne Çıkan HaberlerKering SA (PRTP) hisseleri, yatırımcıların Çin ekonomisi ve bölgedeki piyasaların görünümünü değerlendirmesiyle birlikte %3,5 yükseldi. Volvo (VOLVb) hisseleri, şirketin açıkladığı 3. çeyrek finansallarının ardından cuma günü %3,5 değer kazandı.Global Piyasalarda Teknik Görünüm S&P 500S&P 500 Endeksi için günlük değişim %0,4 yükselişle gerçekleşmiş oldu. S&P 500 Endeksi 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumlu görünümdedir. 5.977 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 5.985 karşımıza çıkacaktır. 5.806 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 5.818 yeni destek olarak takip edilebilir.DOW JONESDow Jones Endeksi kapanışla birlikte %0,09 yükseliş gerçekleştirdi. Güne 43.187 seviyesinde başladı ve gün içinde en yüksek 43.325, en düşük 43.036 seviyesinden işlem gördü. Kapanışı ise 43.275 seviyesinde tamamladı. Kısa vadede pozitif görünüm mevcuttur. MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. Yükseliş halinde ilk direnç olarak 44.154 seviyesi takip edilirken bu direncin de geçilmesi halinde 44.425 takip edilebilir. Negatif hareketlerde ise destekler 42.888 ve 42.235 olarak izlenebilir.NASDAQGün içi görülen en yüksek seviye 18.524 iken kapanış 18.489 seviyesinde %0.63 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 18.354 seviyesi yeni destek görevi görürken kısa vadeli direnç 18.878 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 18.083 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 18.968 seviyesini ikinci direnç olarak izleyeceğiz.EUR/USDEUR/USD için günlük değişim %0,35 yükselişle gerçekleşmiş oldu. 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumsuz görünümdedir. Gün içinde pozitif performans gerçekleşmesi halinde 1,109-1,113 direnç, negatif performans gerçekleşmesi halinde ise 1,079-1,064 destek seviyeleri olarak izlenebilir.ALTIN ONSOns Altın geçtiğimiz günü 2.742 seviyesinde %1,06 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım bölgesinde olduğu görülebilir. Öte yandan, ilk direnç olarak 2.798 seviyesi karşımıza çıkarken bu seviyenin üzerinde 2.812 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 2.721 ve 2.681 destekleri takip edilmelidir.Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.

S&P 500 Endeksi için günlük değişim %0,4 yükselişle gerçekleşmiş oldu. S&P 500 Endeksi 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumlu görünümdedir. 5.977 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 5.985 karşımıza çıkacaktır. 5.806 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 5.818 yeni destek olarak takip edilebilir.

Dow Jones Endeksi kapanışla birlikte %0,09 yükseliş gerçekleştirdi. Güne 43.187 seviyesinde başladı ve gün içinde en yüksek 43.325, en düşük 43.036 seviyesinden işlem gördü. Kapanışı ise 43.275 seviyesinde tamamladı. Kısa vadede pozitif görünüm mevcuttur. MACD çizgileri al konumunda, sıfır çizgisinin üzerinde hareket ediyor. Yükseliş halinde ilk direnç olarak 44.154 seviyesi takip edilirken bu direncin de geçilmesi halinde 44.425 takip edilebilir. Negatif hareketlerde ise destekler 42.888 ve 42.235 olarak izlenebilir.

Gün içi görülen en yüksek seviye 18.524 iken kapanış 18.489 seviyesinde %0.63 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 18.354 seviyesi yeni destek görevi görürken kısa vadeli direnç 18.878 seviyesi oldu. Endeksin aşağı yönlü hareketini devam ettirmesi halinde 18.083 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 18.968 seviyesini ikinci direnç olarak izleyeceğiz.

EUR/USD için günlük değişim %0,35 yükselişle gerçekleşmiş oldu. 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumsuz görünümdedir. Gün içinde pozitif performans gerçekleşmesi halinde 1,109-1,113 direnç, negatif performans gerçekleşmesi halinde ise 1,079-1,064 destek seviyeleri olarak izlenebilir.

Ons Altın geçtiğimiz günü 2.742 seviyesinde %1,06 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım bölgesinde olduğu görülebilir. Öte yandan, ilk direnç olarak 2.798 seviyesi karşımıza çıkarken bu seviyenin üzerinde 2.812 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 2.721 ve 2.681 destekleri takip edilmelidir.

BIST 100 Endeksi yukarı yönlü ataklarda ve direnç seviyelerine doğru yükselişlerde yeniden güç kaybına uğradı. Endeks geçtiğimiz haftanın başında 8700 desteğinin altını test etmesinin ardından devam eden günlerde toparlanma göstermişti. 8700’de oluşturduğu dip ile dirençlerine yönelim ile kısa vadeli yükselen trend içerisine girmişti. Buna paralel endeks yeniden 8850-9200 bandında yönelim göstermişti. Ancak endeks Cuma günü 9100 seviyesine doğru yükselişte direnç ile karşılaştı ve artan satış baskısı ile 8850 desteğinin de altına geri çekildi. Endeks günü %2,3, bankacılık endeksi ise %4,7 oranında düşüşle tamamladı. Endekste ilk etapta 8700 ana destek olarak izlenebilir. Endeksin bu hafta 8700’ün üzerinde kalıp kalmayacağı önemli olacak. Çünkü endekste bu seviye Mart ayındaki kritik desteklerine işaret ediyor. Hatırlanacağı üzere endeks; Mart’ta bu seviyeden bulduğu destek ile orta vadeli yükselen trend hareketini başlatmıştı. 8700’ün yedi aylık önemli destek olduğunu vurgulayalım. Endeksin 8700 seviyesini koruması alçalan trendin ve düzeltme hareketinin ileri taşınmaması için öne çıkıyor. 8850 direnç haline gelirken, endeksin bu seviyeyi aşması yeniden 8850-9200 bandında yukarı tepki göstermesi için takip edilebilir. 8700’ün altına olası geri çekilmede düzeltme hareketi devam edebileceğinden bu seviye mevcut trade pozisyonları için stop loss olarak değerlendirilebilir. Endeks haftaya tepki alımları ile başlangıç sonrasında dalgalı bir seyir izleyebilir. Bankacılık endeksinin ise 12.200’ün üzerine yükselmesi tepki göstermesi için önemli. 12.000 ilk planda destek seviyesidir. Yurt dışı borsalara baktığımızda; Fed ve ECB’den faiz indirim beklentileri ve adımları ile bölge borsalarında yükselen trendde güçlü görünüm korunuyor. Geçtiğimiz hafta bölge borsalarında rekor tazeleme eğiliminin hâkim olduğunu belirtelim. Haftanın veri takviminde; Perşembe günü Almanya, Euro Bölgesi, ABD’de PMI imalat ve hizmet endeksleri, Cuma günü Almanya’da IFO endeksleri, ABD’de dayanıklı mal siparişleri takip edilecek.

Güçlü gelen Tesla (TSLA) finansallarının ardından hissede yaşanan %21,9’luk yükselişin etkisi ile S&P 500 ve Nasdaq endeksleri dünü pozitif tarafta tamamlarken S&P 500 İsteğe Bağlı Tüketim Sektörü Endeksi günü %3,2’lik artışla noktaladı. Madencilik tarafında zayıf gelen finansalların etkisiyle S&P 500 Materyaller Sektörü Endeksi ise %1,2’lik düşüşle günün en fazla kaybettireni oldu. Avrupa borsalarının hafif satıcılı başladığı bugüne ABD piyasalarının hafif pozitif bir açılışla başlaması bekleniyor. Günün ajandasında dayanıklı mal siparişleri verisi öne çıkarken bilanço tarafında HCA Healthcare (HCA) ve ColgatePalmolive’in (CL) açıklayacağı finansallar odağımızda olacak. S&P 500 Endeksi için 5.761 ve 5.674 desteklerini ve 5.929 ve 5.962 dirençlerini takip edeceğiz.

Piyasalarda dün

Günün Ajandası

ABD Piyasalarında Öne Çıkan Haberler

Avrupa Piyasalarında Öne Çıkan Haberler

- Barclays (BARC) hisseleri, İngiliz bankasının beklenenden daha iyi üçüncü çeyrek sonuçları açıklamasının ardından %4,2 yükseldi.

Global Piyasalarda Teknik GörünümS&P 500

S&P 500 Endeksi dün gerçekleşen işlemlerde en yüksek 5.817, en düşük ise 5.784 seviyesinde işlem gördükten sonra 5.809 seviyesinde günü tamamladı. 20 günlük hareketli ortalamanın altında hareket etmesi ise S&P 500 Endeksi adına olumsuz olarak nitelendirilebilir. Gün içi işlemlerde 5.761 ve 5.674 desteklerini ve 5.929 ve 5.962 dirençlerini takip edeceğiz.

DOW JONES

Dow Jones Endeksi geçtiğimiz günü 42.374 seviyesinde %0,33 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 43.285 seviyesi karşımıza çıkarken bu seviyenin üzerinde 43.550 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 42.029 ve 41.356 destekleri takip edilmelidir.

NASDAQ

Nasdaq Endeksi 18.415 seviyelerinden işlem görüyorken 50 günlük hareketli ortalaması olan 17.867 seviyesinin de %3 altında seyrediyor. Bu seviyeye göre Nasdaq Endeksi için orta vadeli pozitif görünüm hakimdir. Destek ve direnç seviyeleri; 18.740 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 18.787 karşımıza çıkacaktır. 18.123 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 18.247 yeni destek olarak takip edilebilir.

EUR/USD

EUR/USD, 20 günlük hareketli ortalaması olan 1,095 seviyesinin altında fiyatlanıyor. Bu durum EUR/USD için aylık periyotta negatif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 1,083 seviyesinde işlem gördükten sonra günü 1,083 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD sat pozisyonunda, negatif bölgede hareket ediyor. 1,105-1,109 dirençler, 1,076-1,061 destekler olarak değerlendirilebilir.

ALTIN ONS

Geçtiğimiz günü %0,76 yükselişle tamamladı. Ons Altın için aylık görünüm pozitiftir.50 ve 200 günlük hareketli ortalamalar 2.590 ve 2.338 olarak sıralanabilir. 2.782 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 2.790 karşımıza çıkacaktır. 2.699 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 2.714 yeni destek olarak takip edilebilir.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.