Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

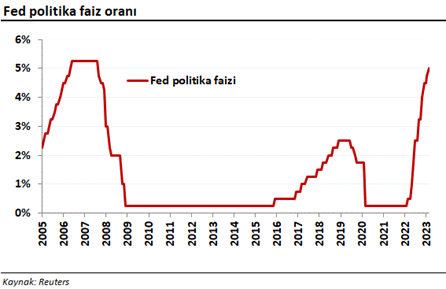

BIST 100 Endeksi’nde 6800 seviyesinin üzerinde kalıcı olunması ile beraber yükselen trend devam ederken, rekor tazeleniyor. Endeks günü 7067 seviyesinde %3,1 yükselişle tamamladı. Geçen hafta gerçekleşen geri çekilme ile destek seviyelerinin üzerinde kalırken, dirençlerini aşarak yoluna devam ediyor. Buna paralel 7000’in üzeri ile haftalık bazda %5,8 oranında değer kazandı. Öte yandan BIST’in yükselişinde yabancı yatırımcı ilgisinin de mevcut olduğunu söyleyebiliriz. TCMB tarafından yayımlanan menkul kıymet istatistiklerine göre yurt dışı yerleşik kişiler 21 Temmuz haftasında 128,4 milyon dolarlık hisse alımı yaptı. Buna paralel yedi haftalık dönemde yabancıların net hisse alım miktarı toplam 1,6 milyar dolar oldu. Hazine ve Maliye Bakanı Mehmet Şimşek, yabancı yatırımcıların Türk varlıklarına olan ilgisinde bir artış görmekten memnuniyet duyduklarını açıkladı. Bu durumunda TR CDS risk primine olumlu yansıdığını görüyoruz. Türkiye’nin 5 yıllık CDS risk primi 390 ile Eylül 2021’den bu yana en düşük seviyelerine geriledi. Bankacılık endeksinin 6120 direncinin üzeri ile sıkışma formasyonunu yukarı tamamlaması BIST 100’ün yükselişini ileri taşımasına destek sağladı. BIST 100’de ise 6800 desteğinin üzerinde kısa vadeli yönün yukarı olduğunu söyleyebiliriz. 7000’in üzerinde ise 7100 ve 7200 dirençlerine doğru yükselişin devamını görebiliriz. XBANK’ta 6120 destek haline gelirken, bu seviyenin üzerinde yükseliş eğilimi korunuyor olacak. Önümüzdeki dönemde enflasyona alternatif getiri arayışı ön planda kalmaya devam edebilir. Temmuz’da hem geçmiş kur hareketi hem de ücret artışlarıyla beraber çekirdek enflasyonda artışın gerçekleşmesi bekliyoruz. Dolayısıyla da enflasyon fiyatlaması ile BIST’e olan ilgi devam edebilir. Ancak ara ara yaşanabilecek kâr satışlarını da göz önünde bulundurmakta fayda bulunuyor. Endeksin zaman zaman düzeltme hareketi ile karşılaşması normal olarak karşılanabilir. Yurtdışı gelişmelere baktığımızda; hatırlanacağı üzere Fed, beklentilere paralel politika faiz oranı aralığını %5,25-%5,50 bandına yükseltti. Böylece politika faizi sıkılaştırma döngüsünün başladığı geçtiğimiz yılın Mart ayından bu yana 525 baz artışla son 22 yılın zirvesine ulaştı. Fed'in takip ettiği enflasyon göstergelerinden kişisel tüketim harcamaları enflasyonunda (PCE) ise %3 ile Mart 2021'den bu yana en düşük yıllık artış gözlendi. Verinin %3,8 seviyesinden düşüş gösterdiğini belirtelim. Fed ve ECB önümüzdeki dönemde açıklanacak olan ekonomik verileri yakından etmeye devam edecek. Her iki majör merkez bankasının Eylül ayı ve yılın geri kalan toplantılarında adımlarını verilerin seyrine göre atmayı planladığını belirtebiliriz. Bu kapsamda; ABD’de açıklanacak olan Temmuz ayı istihdam verileri öne çıkıyor. Diğer yandan hafta içerisinde Avrupa ve ABD’de PMI imalat ve hizmet endeksleri izlenecek. Türkiye’de doğalgaz merkezi kurulmasının gündemde olduğunu aktaran Rusya Devlet Başkanı Putin, projenin büyük miktarda doğal gazın depolanmasını değil, elektronik bir ticaret platformunun oluşturulmasını içerdiğini belirtti. Çarşamba günü Cumhurbaşkanı Erdoğan ile Putin’in beklenen telefon görüşmesine dair haber akışı takip edilecek.

EUR/USD paritesi geçtiğimiz hafta volatil bir seyir izledi. ECB’nin faiz artırım kararı 1,1150 direncine yönelmesini sağlasa da, ABD büyüme verisinin beklentileri aşması paritenin yeniden geri çekilmesine neden oldu. 1,1090 direncinin aşılması 1,1150 direncine tepki açısından takip edilebilir. 1,10’un altında ise 1,09 seviyesi destek olarak izlenebilir. Bu hafta ABD’de açıklanacak olan istihdam verileri hareketlilik yaratacaktır.

Kısa vadeli yükselen trendde hareket eden petrol fiyatlarında güçlü görünüm korunuyor. Brent petrolde 81,50 dolar destek, 87,20 dolar ise direnç seviyesidir. Altın ons fiyatları ABD tahvil faizlerindeki yükselişin etkisiyle 1985 dolar direncine doğru güç kaybetti. 1940 dolar ilk planda destek konumunda iken, bu seviyenin üzeri yeniden 1960 ve 1985 dolar dirençlerine yönelim için takip edilebilir. 1940 doların altına olası geri çekilme ile 1925 dolar sonraki destek olarak izlenebilir. Gram altında dolar kurunun genel desteği sürüyor. Ancak altın onsun geri çekilmesi gram altının 1700 TL’nin altına geri çekilmesine neden oldu. 1700 TL ve 1718 TL direnç haline geldi. 1652 TL desteğinin üzerinde kısa vadeli görünüm olumlu görünüyor.

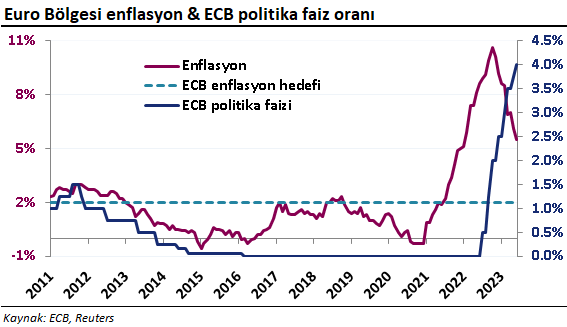

Fed beklentilere paralel politika faiz oranı aralığını %5,25-%5,50 bandına yükseltti. Böylece politika faizi sıkılaştırma döngüsünün başladığı geçtiğimiz yılın Mart ayından bu yana 525 baz artışla son 22 yılın zirvesine ulaştı. Fed’in bu süre zarfında 11 kez faiz artırımı gerçekleştirdiğini belirtelim. Dolayısıyla da enflasyonun hedeflerinin üzerinde seyrettiğini düşünen Fed; önümüzdeki dönemde açıklanacak olan ekonomik verileri yakından etmeye devam edecek. Eylül ayı ve yılın geri kalan toplantılarında adımlarını verilerin seyrine göre atmayı planladığını belirtebiliriz. Son enflasyon verisinin beklenenden daha iyi geldiğini ancak tek veri ile hareket etmediklerini ifade eden Powell, Eylül ayı toplantısı için gelen verilere bağlı olarak faiz artırabileceklerini veya pas geçebileceklerini açıkladı. Öte yandan Powell son dönemde yaptığı konuşmada; ayrıca bu yıl veya gelecek yıl çekirdek enflasyonda %2'ye döneceklerini düşünmediğini ve 2025'te bu noktaya ulaşacaklarını öngördüklerini vurgulayarak, ihtiyaç olduğu sürece kısıtlayıcı olacaklarını dile getiriyor. Buna göre Fed, gerekirse para politikasını daha da sıkılaştırabileceklerini belirterek ilave faiz artırımına yönelik açık kapı da bırakıyor. Toplantı kararının ve verilen mesajların sürpriz niteliğinde olmadığını söyleyebiliriz. Fed’in ardından dikkatler ECB’nin toplantı kararına çevrilmiş durumda. Enflasyon ile mücadele konusunda kararlılık gösteren son bir yıldır sıkılaştırıcı para politikası uygulayan ECB’nin %4,00 olan politika faiz oranında 25 baz puanlık faiz artırımı gerçekleştirdiğini görebiliriz.

BIST 100 Endeksi’nde zirve seviyelere yönelim sonrasında seans içi gelen düzeltmelerle volatil seyir devam ediyor. Endeks Salı günü yaşanan kâr satışlarının ardından 6600’ün üzerinde tutunmayı başarırken, günü %2,1 oranında yükselişle tamamladı. 6600’ün altını test etmesi sonrasında endeksin bu seviyenin üzerinde kapanış gerçekleştirmesini olumlu buluyoruz. 6600 desteğinin üzeri 6600-6800 bandının korunması açısından öne çıkıyor. 6800 direncinin kalıcı olarak aşılması endekste bu aşamada yükselişin 7000 olan sonraki bölgeye doğru devamı adına izlenebilir. 6400 desteğinin üzerinde kaldığı sürece kısa vadeli görünümün olumlu olduğunu değerlendiriyoruz. Bankacılık endeksi ise 5600 desteğinin üzerinde 6120 olan hedef direncine yönelik hareketler sergileyebilir. Önümüzdeki dönemde enflasyona alternatif getiri arayışı ön planda kalabilir. Temmuz’da hem geçmiş kur hareketi hem de ücret artışlarıyla beraber çekirdek enflasyonda artışın gerçekleşmesi bekliyoruz. Dolayısıyla da enflasyon fiyatlaması ile BIST’e olan ilgi devam edebilir. Ancak ara ara yaşanabilecek kâr satışlarını da göz önünde bulundurmakta fayda bulunuyor. Endeksin zaman zaman düzeltme hareketi ile karşılaşması normal olarak karşılanabilir.

Fed’in faiz kararı ve para politikasına yönelik verilen mesajlar beklentiler dahilinde geldi. Fiyatlamaların karar öncesinde piyasa etkisi gerçekleştiğinden toplantının ardından EUR/USD paritesi yukarı tepki gösterdi. Bu durumda ECB’den faiz artırım fiyatlamasının ön plana çıkması da etkili oldu. ECB’nin toplantısına doğru Euro’nun destek bulduğunu görebiliriz. Parite 1,1150 direncine doğru yükseliş gösterebilir. Bu seviyenin aşılması halinde güçlenen görünüm ile birlikte 1,1230 direncine doğru yükselme potansiyeli bulunuyor. 1,10 ise ana destek konumunda.

Kısa vadeli yükselen trendde hareket eden petrol fiyatlarında görünüm güçlü. Brent petrolde 81,50 dolar destek, 87,20 dolar ise direnç seviyesidir. Altın ons fiyatları ABD tahvil faizlerindeki geri çekilmenin desteği ile 1985 dolar direncine doğru yönelim gösteriyor. Geçtiğimiz günlerde 1985 dolarda direnç ile karşılaşan altın onsta bu seviyenin kalıcı olarak aşılması ile 2000 dolar olan direncine doğru yükselişin devamını görebiliriz. 1940 dolar desteğinin üzerinde kısa vadeli görünüm olumlu. Gram altında dolar kurunun genel desteği sürüyor. Altın onstaki yükseliş de gram altında yükselişin ileri taşınmasını sağlayabilir. 1732 TL tarihi zirve direnç olarak izlenebilir. 1652 TL desteğinin üzerinde kısa vadeli yön yukarı görünüyor.

Çarşamba akşamı Fed, Perşembe günü ECB olmak üzere majör merkez bankalarının faiz kararı haftaya damgasını vuracak. Fed’in faizleri sabit bıraktığı Haziran ayı toplantı tutanaklarında yetkililer, yılın geri kalanı için ek faiz artırım yönünde mesaj vermişti. Fed’in Haziran’da federal fon oranına ilişkin tahminini bu yıl sonu için %5,1’den %5,6’ya yükseltmesi üyelerin beklentilerini yansıtıyor. Fed Başkanı Powell, faiz oranlarını bir yıldan biraz fazla sürede 500 baz puan artırdıklarına işaret ederek, para politikasında daha fazla kısıtlamanın geleceğine inandığını, bunu yönlendiren faktörün de güçlü iş gücü piyasası olduğunu belirtiyor. Powell ayrıca bu yıl veya gelecek yıl çekirdek enflasyonda %2'ye döneceklerini düşünmediğini ve 2025'te bu noktaya ulaşacaklarını öngördüklerini vurgulayarak, ihtiyaç olduğu sürece kısıtlayıcı olacaklarını dile getiriyor. ABD’de son dönemde açıklanan bazı ekonomik veriler beklentilerin altında kalırken, yıllık manşet enflasyon son iki yılın en düşük seviyelerine geri çekildi. Buna paralel Eylül ayına dair faiz beklentileri sabit kalması yönünde şekillendi. Ancak Fed’in bu ay için sıkılaştırmaya yönelik güçlü mesajlar vermesi dolayısıyla bu haftaki toplantıda 25 baz puanlık faiz artırımına kesin gözüyle bakılıyor. Politika faiz oranının %5,25-%5,50 aralığına yükseltilmesi bekleniyor. Faiz artırımı büyük ölçüde fiyatlamaların içinde iken, bu yöndeki karar piyasalar açısından sürpriz olmayacaktır. Powell’ın sonraki toplantılar için vereceği mesajlar piyasaların takibinde olacaktır. ECB ise enflasyonda zirvenin görüldüğüne dair henüz net bir kanıt olmadığını, enflasyonist baskıların güçlü kalmaya devam ettiğini belirtirken, faizleri daha da artıracaklarının mesajını veriyor. Enflasyon ile mücadele konusunda kararlılık gösteren ECB’nin %4,00 olan politika faiz oranında 25 baz puanlık faiz artırımı gerçekleştirdiğini görebiliriz. Geçtiğimiz hafta, diplomatik tarafta yapıcı görüşmeler, Körfez ülkeleri ile yeni yatırım anlaşmalarına imza atılması BIST’te alımların ileri taşınmasını sağladı. Endeks haftalık bazda %5 değer kazandı. Öte yandan döviz ihtiyacı ve cari işlemler dengesi açısından doğrudan yatırımların orta-uzun vade için önemli gelişmeler olduğunu belirtelim. 6300 desteğinin üzerinde kaldığı sürece endekste kısa vadeli görünümün olumlu olduğunu değerlendiriyoruz. 6600’ün üzerinde ise 6800 direncine doğru yükselişin devam ettiğini görebiliriz. Bankacılık endeksi ise 5600 desteğinin üzerinde 6120 olan hedef direncine yönelik hareketler sergileyebilir. Önümüzdeki dönemde enflasyona alternatif getiri arayışı ön planda kalabilir. Temmuz’da hem geçmiş kur hareketi hem de ücret artışlarıyla beraber çekirdek enflasyonda artışın gerçekleşmesi bekliyoruz. Dolayısıyla da enflasyon fiyatlaması ile BIST’e olan ilgi devam edebilir. Ancak ara ara yaşanabilecek kâr satışlarını da göz önünde bulundurmakta fayda bulunuyor. Endeksin zaman zaman düzeltme hareketi ile karşılaşması normal olarak karşılanabilir. Diğer yandan geçtiğimiz hafta içeride başlayan 2Ç23 bilanço sezonu bu hafta finansalların açıklanması yoğunluğu ile devam edecek. Hisse bazlı hareketlilik artabilir.

EUR/USD, son dönemde ABD’de beklentilerin altında açıklanan verilerin etkisiyle 1,13 direncine doğru yönelim göstermişti. Parite ABD tahvil faizlerindeki yeniden yükselişin etkisiyle 1,1185 desteğinin altına geri çekildi. Paritenin 1,1090 desteğinin üzerinde kalabilmesi kısa vadeli görünümü ve tepki açısından öne çıkıyor. 1,1185 direnç haline gelirken, bu seviyenin üzeri 1,13 seviyesine yönelim için izlenebilir. Fed’den faiz artırım beklentileri büyük ölçüde fiyatlamaların içerisinde iken, Perşembe günü ECB’den sıkılaştırmaya yönelik tahminler paritede geri çekilmeyi sınırlayabilir. ECB’nin toplantısına doğru Euro’nun destek bulduğunu görebiliriz.

Petrol fiyatları yaşanan geri çekilmenin ardından kısa vadeli destek seviyelerinin üzerinde yukarı tepki gösteriyor. Brent petrolde 77,50 dolar destek, 83,00 dolar ise direnç seviyesidir. Altın ons fiyatları ABD tahvil faizlerindeki yukarı yönlü hareketlerin etkisiyle 1985 dolar direnci civarında güç kaybına uğradı. Buna paralel altın ons 1985 doların üzerinde kalıcı olamadı. Altın onsta 1960 dolar desteğinin üzerinde 1985 dolar direnç olmayı sürdürecektir. 1940 dolar olan ikincil desteğinin üzerinde kalınması kısa vadeli tepki hareketlerinin korunması açısından izlenebilir. Gram altında dolar kurunun genel desteği sürüyor. 1732 TL tarihi zirve direnç olarak izlenebilir. 1652 TL desteğinin üzerinde kısa vadeli yön yukarı görünüyor.

Cumhurbaşkanı Recep Tayyip Erdoğan’ın Pazartesi günü başlayan Körfez turu bugün tamamlanıyor olacak. Cumhurbaşkanı Erdoğan, yurt dışı ziyaretlerine Suudi Arabistan ile başlarken, devamında Katar'a geçti, bugün ise Birleşik Arap Emirlikleri’ne ziyaret gerçekleştirmesi bekleniyor. Cumhurbaşkanı Erdoğan'ın beraberinde bazı bakanlar ve iş insanları ile yaptığı ziyaretlerde mevcut ilişkilerin daha da güçlendirilmesi için atılabilecek adımların ele alındığı belirtiliyor. Ticaret Bakanı Ömer Bolat, geçtiğimiz hafta Birleşik Arap Emirlikleri’nin gıda, lojistik, ilaç ve hastane işletmeciliği, altyapı yatırımları ve teknoloji alanlarında Türkiye’ye 30 milyar dolarlık yatırım yapabileceğini belirtmişti. Diplomatik tarafta yapıcı görüşmeler, Körfez ülkeleri ile yeni yatırım anlaşmalarına imza atılması, bu yöndeki girişimler olumlu gelişmeler. BIST 100 Endeksi ise TCMB’nin faiz artırım kararının ardından bayrak formasyonu oluşumu ile yükselen trendde hareket ederken, Körfez turundan anlaşma beklentileri ile rekor tazeledi. Dolayısıyla da endeksin bayrağın direk uzunluğu kadar yukarı yönlü trendde yaklaşık %26 yükseldiğini ve bu formasyonun gereğini gerçekleştirdiğini belirtebiliriz. Endeks dün ise 6600’ün üzerine yönelim sonrasında realizasyonlar ile karşılaşırken, günü %3,6 düşüşle tamamladı. Endekste yaşanan dünkü geri çekilmenin bu aşamada olağan ve düzeltme niteliğinde olduğunu söyleyebiliriz. Aynı zamanda yarınki TCMB’nin faiz kararı öncesinde risk azaltma eğilimi de etkili olmuş olabilir. Endeksin 6200 desteğine doğru aşağı yönlü hareket gerçekleştirmesi olağan bir düzeltme olarak düşünebilir. Ancak bu seviyenin olası bir şekilde aşağı kırılması halinde satış baskısının ileri taşındığını görebiliriz. Banka endeksindeki son dönemdeki yükseliş eğiliminin ardından kâr satışlarının 5600 desteğinin üzerinde karşılanabilmesi takip edilebilir. BIST 100’ün TL’deki zayıflama eğilimine yeniden yukarı yönlü tepki vermesi halinde ise; 6400’ün üzeri yükselişin 6600 direncine devamı için öne çıkıyor. Endekste bugün de volatil bir gün olabilir. Destek seviyelerinin üzerinde kalıp kalamayacağı endeksin kısa vadeli seyrinde belirleyici olacaktır. Endekste düzeltmenin ileri taşınması ile geri çekilmenin devam etme olasılığı bulunsa da, önümüzdeki dönemde enflasyona alternatif getiri arayışı ön planda kalabilir. Temmuz’da hem geçmiş kur hareketi hem de ücret artışlarıyla beraber çekirdek enflasyonda artışın gerçekleşmesi bekliyoruz. Endeks TL’deki zayıflama eğilimi ile yabancı ilgisinin artacağına yönelik beklentilerin yanı sıra kur geçişkenliğinin enflasyona yansıma olasılığı ve maaş/ücret artışları ile önümüzdeki dönemde destek bulmayı sürdürebilir. Dolayısıyla da enflasyon fiyatlaması ile BIST’e olan ilgi devam edebilir. Ancak ara ara yaşanabilecek kâr satışları da normal olarak karşılanabilir. Yurtdışı borsalarda ise kısa vadeli güçlü görünüm korunuyor. Özellikle de Avrupa borsaları kısa vadeli sıkışmalarını yukarı tamamlama eğilimi ile yükselişine devam edebilir.

ABD’de beklentilerin altında rakamlara işaret eden TÜFE ve ÜFE verilerinin ardından dolar küresel çapta güç kaybetmişti. ECB’nin enflasyonun düşürülmesi amacıyla faiz artırımına devam edebileceğini bildirilmesi ile Euro destek buluyor. EUR/USD, tüm bu gelişmelerin etkisiyle direnç seviyelerini aşarken, olumlu bir görünüm sergiliyor. 1,1185 önceki zirve olduğundan paritenin bu seviyenin üzerinde kalması yükselişini 1,13 direncine devam ettirmesi adına öne çıkıyor. 1,1185 ve 1,11 destek seviyeleri olarak izlenebilir. Dolar endeksi Nisan 2022’den bu yana en düşük seviyelerinde hareket ediyor.

Petrol fiyatları yaşanan geri çekilmenin ardından kısa vadeli destek seviyelerinin üzerinde kalma çabası gösteriyor. Brent petrolde 77,50 dolar destek, 83,00 dolar ise direnç seviyesidir. Altın ons fiyatları ABD tahvil faizlerindeki aşağı yönlü hareketlerden destek bulurken, 1985 dolar direncine yükseldi. Altın onsta 1985 dolar direnç olarak korunurken, bu seviyenin üzeri yükselişin 2000 dolar direncine devamı açısından öne çıkıyor. 1960 dolar desteğinin üzerinde kısa vadeli görünüm olumlu görünüyor. Gram altında dolar kurunun genel desteği sürüyor. Altın onsun direnç seviyelerini aşması gram altının kısa vadeli sıkışmasının üzerine yönelmesini sağladı. 1717 TL tarihi zirve seviyesinin doğru yükseliş gösterebilir. 1652 TL desteğinin üzerinse kısa vadeli yön yukarı görünüyor.

Cumhurbaşkanı Recep Tayyip Erdoğan, bugün üç gün sürecek Körfez turuna başlaması haftaya damgasını vuran en önemli gelişme. Cumhurbaşkanı Erdoğan, yurt dışı ziyaretlerine haftanın ilk gününde Suudi Arabistan ile başlaması, yarın Suudi Arabistan'dan Katar'a geçmesi, Çarşamba günü ise Birleşik Arap Emirlikleri’ne ziyaret gerçekleştirmesi bekleniyor. Cumhurbaşkanı Erdoğan'ın beraberinde bazı bakanlar ve iş insanları ile yapacağı ziyaretlerde mevcut ilişkilerin daha da güçlendirilmesi için atılabilecek adımlar ele alınacak. Yeni ekonomik işbirliği fırsatlarının konuşulması, bu çerçevede Türkiye’nin üç ülke ile çeşitli alanlarda anlaşmalar imzalaması bekleniyor. Ticaret Bakanı Ömer Bolat, geçtiğimiz hafta Birleşik Arap Emirlikleri’nin gıda, lojistik, ilaç ve hastane işletmeciliği, altyapı yatırımları ve teknoloji alanlarında Türkiye’ye 30 milyar dolarlık yatırım yapabileceğini belirtmişti. Cumhurbaşkanı Erdoğan Nato Zirvesi’nin; terörizmle mücadele, AB üyelik sürecimiz ve ülkemize yönelik yaptırımların kaldırılması noktasında yeni başlangıçlara, kritik kararların alınmasına vesile olduğunu açıklamıştı. Diplomatik tarafta yapıcı görüşmeler, Körfez ülkeleri ile yeni yatırım anlaşmalarına imza atılması, bu yöndeki girişimler endeksin performansı açısından olumlu gelişmeler. BIST 100 Endeksi, TCMB’nin faiz artırım kararının ardından bayrak formasyonu oluşumu ile yükselen trendde rekor tazelemeye devam ediyor. Kurda yükseliş eğilimi korunurken, endeks 6400’ün üzerine yönelim ile yeni zirve denemelerinde bulunuyor. Endeks bu süre zarfında %24 oranında yükseldi. Temmuz’da hem geçmiş kur hareketi hem de ücret artışlarıyla beraber çekirdek enflasyonda artışın gerçekleşmesi bekliyoruz. Endeks TL’deki zayıflama eğilimi ile yabancı ilgisinin artacağına yönelik beklentilerin yanı sıra kur geçişkenliğinin enflasyona yansıma olasılığı ve maaş/ücret artışları ile destek bulmayı sürdürebilir. Endeksteki geçtiğimiz haftalarda görece geride performans gösteren bankacılık endeksi bu dönemde daha ön planda kalabilir.

XBANK’ta bu noktadan sonra yükselişin ileri taşınması için 6120 direncinin aşılması gerekiyor. 5820 desteğinin üzerinde kalması takip edilebilir. Endekste 6400’ün aşılması halinde sonraki direnç seviyeleri 6500 ve 6600’e işaret ediyor. 6200 desteğinin üzeri kısa vadeli yukarı yönün, 6000 desteği ise kısa vadeli olumlu görünümün korunması açısından önemli. Körfez ülkelerinden yeni yatırım anlaşmalarının planlanması bu hafta endekse destekte yukarı yönlü hareketin devamını sağlayabilir. Yurtdışı tarafta ise; ABD’de Haziran ayında beklentilerin ötesinde düşüş gösteren TÜFE verilerinin ardından ÜFE de benzer bir eğilim sergilemişti. Fed’in bu ayki toplantısına dair faiz artırım beklentileri ağırlıkta olmaya devam ederken, Eylül ayı için tahminlerin aşağı geldiğini belirtelim. Haftanın gündeminde; Perşembe günü TCMB’nin faiz kararı, içeride ve ABD’de 2Ç23 için açıklanacak olan bilançolar diğer gündem maddeleri olarak öne çıkıyor.

ABD’de beklentilerin altında rakamlara işaret eden TÜFE ve ÜFE verilerinin ardından dolar küresel çapta güç kaybına uğradı. ECB’nin Haziran ayı toplantı tutanaklarında enflasyonun düşürülmesi amacıyla faiz artırımının devam edebileceğinin bildirilmesi ile Euro destek buldu. EUR/USD, tüm bu gelişmelerin etkisiyle direnç seviyelerini aşarken, yukarı yönlü trendde güçlü bir görünüm sergiliyor. 1,1185 önceki zirve olduğundan paritenin bu seviyenin üzerinde kalması yükselişini 1,13 direncine devam ettirmesi adına öne çıkıyor. 1,1185 ve 1,11 artık destek seviyeleri olarak izlenebilir. Dolar endeksi ise Nisan 2022’den bu yana en düşük seviyelerine geriledi. Bu durumun gelişmekte olan ülke birimleri için olumlu olduğunu söyleyebiliriz.

Petrol fiyatları kısa vadeli belirgin yükselişin ardından hafif geri çekildi. Brent petrolde 77,50 dolar destek, 83,00 dolar ise direnç seviyesidir. ABD tahvil getirilerindeki yaşanan aşağı yönlü hareket altın ons fiyatlarına olumlu yansıdı. 1940 dolar desteğinin üzerinde kısa vadeli görünümün güçlü olduğunu belirtebiliriz. 1960 doların üzeri ise yukarı hareketin 1985 dolar direncine doğru devamı açısından öne çıkıyor. Gram altında dolar kurunun genel desteği sürüyor. Altın onsun direnç seviyelerini aşması gram altının kısa vadeli sıkışmasının üzerine yönelmesini sağladı. 1624 TL’nin üzerinde 1653 TL tarihi zirve seviyesine doğru yükseliş gösterebilir.

Cumhurbaşkanı Recep Tayyip Erdoğan Nato Zirvesi’nin; terörizmle mücadele, AB üyelik sürecimiz ve ülkemize yönelik yaptırımların kaldırılması noktasında yeni başlangıçlara, kritik kararların alınmasına vesile olduğunu açıklamıştı. Diplomatik tarafta yapıcı görüşmeler ve haber akışı endeksin performansı açısından olumlu gelişmeler. BIST 100 Endeksi, TCMB’nin faiz artırım kararının ardından bayrak formasyonu oluşumu ile yükselen trendde rekor tazelemeye devam ediyor. Kurda yükseliş eğilimi korunurken, endeks 6400’ün üzerine yönelim ile yeni zirve denemelerinde bulunuyor. Endeks bu süre zarfında %22,8 oranında yükseldi. TCMB tarafından yayımlanan menkul kıymet istatistiklerine göre; yurt dışı yerleşik kişiler hisse tarafında alımlarını 7 Temmuz’da haftasında da sürdürerek beş haftada 1,33 milyar dolarlık alım gerçekleştirdi. Temmuz’da hem geçmiş kur hareketi hem de ücret artışlarıyla beraber çekirdek enflasyonda artışın gerçekleşmesi bekliyoruz. Endeks TL’deki zayıflama eğilimi ile yabancı ilgisinin artacağına yönelik beklentilerin yanı sıra kur geçişkenliğinin enflasyona yansıma olasılığı ve maaş artışları ile destek bulmayı sürdürebilir. Ancak yaşanan belirgin yükseliş hareketinin ardından endeksin sınırlı düzeltme ile rekor tazelediğini görüyoruz. Buna paralel önümüzdeki dönemde zirve seviyelerde ara ara gün içi kâr realizasyonları ile karşılaşma olasılığının geçtiğimiz günlere göre arttığını belirtelim. Dolayısıyla da son dönemdeki belirgin olumlu performansın ardından yükseliş çabasının daha sınırlı gerçekleştiğini görebiliriz. Endeksteki geçtiğimiz haftalarda görece geride performans gösteren bankacılık endeksi bu dönemde daha ön planda kalabilir.

XBANK’ta bu noktadan sonra yükselişin ileri taşınması için 6437 direncinin aşılması gerekiyor. 5820 desteğinin üzerinde kalması takip edilebilir. Endekste üzerinde kalmakta zorlandığı 6400’ün aşılması halinde sonraki direnç 6500’e işaret ediyor. 6200 desteğinin üzeri kısa vadeli yukarı yönün, 6000 desteği ise kısa vadeli olumlu görünümün korunması açısından önemli. Bu dönemde gün içinde seans içi hareketlerde olası kâr satışlarına temkinli olmakta yarar bulunuyor. Cumhurbaşkanı Recep Tayyip Erdoğan’ın önümüzdeki hafta 17-19 Temmuz tarihlerinde Birleşik Arap Emirlikleri’ne ziyaret gerçekleştirmesi planlanıyor. Ziyaret kapsamında Türkiye’ye yönelik önemli yatırımlara imza atılması bekleniyor. Dolayısıyla bu yönde gelişmeler, yeni yatırım anlaşmalarının planlanması endekse destek unsuru olabilir. Yurtdışı tarafta ise; ABD’de Haziran ayında beklentilerin ötesinde düşüş gösteren TÜFE verilerinin ardından ÜFE de benzer bir eğilim sergiledi. ÜFE yıllık bazda %1,1’den %0,1’e geriledi. Fed’in bu ayki toplantısına dair faiz artırım beklentileri ağırlıkta olmaya devam ederken, Eylül ayı için tahminlerin aşağı geldiğini belirtelim. Enflasyon rakamlarının ardından ABD tahvil faizleri düşüş gösterirken, bölge borsalarında görünüm güçlü. Hem ABD hem de Avrupa borsalarında kısa vadeli yön yukarı görünüyor.

ABD’de beklentilerin altında rakamlara işaret eden TÜFE ve ÜFE verilerinin ardından dolar küresel çapta güç kaybına uğradı. ECB’nin Haziran ayı toplantı tutanaklarında enflasyonun düşürülmesi amacıyla faiz artırımının devam edebileceğinin bildirilmesi ile Euro destek buldu. EUR/USD, tüm bu gelişmelerin etkisiyle direnç seviyelerini aşarken, yukarı yönlü trendde güçlü bir görünüm sergiliyor. 1,1185 önceki zirve olduğundan paritenin bu seviyenin üzerinde kalması yükselişini 1,13 direncine devam ettirmesi adına öne çıkıyor. 1,1185 ve 1,11 artık destek seviyeleri olarak izlenebilir. Dolar endeksi ise Nisan 2022’den bu yana en düşük seviyelerine geriledi. Bu durumun gelişmekte olan ülke birimleri için olumlu olduğunu söyleyebiliriz. TCMB verilerine göre; brüt rezervler 7 Temmuz haftası itibariyle 110,4 milyar dolara yükseldi. Böylelikle son bir ayda rezervlerde 11 milyar dolar civarında yükseliş gerçekleşti. TCMB'nin net rezervi aynı dönemde 13,2 milyar dolara yükseldi.

Kısa vadeli yükselen trendde hareket eden petrol fiyatlarında görünüm güçlü. Brent petrolde 78,50 dolar destek, 83,00 dolar ise direnç seviyesidir. ABD tahvil getirilerindeki yaşanan aşağı yönlü eğilim altın ons fiyatlarına olumlu yansıyor. 1940 dolar direncinin aşılması ile kısa vadeli görünümün güçlendiğini belirtebiliriz. 1940 dolar destek haline gelirken, altın ons 1960 doların üzerinde 1985 dolar direncine doğru yükselişine devam edebilir. Gram altında dolar kurunun genel desteği sürüyor. Altın onsun direnç seviyelerini aşması gram altının kısa vadeli sıkışmasının üzerine yönelmesini sağladı. 1624 TL’nin üzerinde 1652 TL tarihi zirve seviyesine doğru yükseliş gösterebilir.