Yurtdışı piyasalar olumlu bir seyir izlerken, TL ve TL varlıklar Türkiye’nin siyasi risk priminin azalması, banka kârlarındaki artış, TCMB’nin fonlama maliyetini yükselterek para politikasını sıkılaştırması ve çarpan bazında benzer ülke varlıklarına görece ucuz kalmasının etkisiyle son dönemde gelişmekte olan ülke varlıklarının üzerinde performans gösteriyor.

Referandum sonrası siyasi belirsizliklerin azalması ile Türkiye’nin 5 yıllık CDS risk primi yaklaşık olarak 30 baz puan azalırken, 200 puan ile son 14 ayın en düşük seviyelerine geri çekildi.

Diğer yandan küresel risk alma iştahının etkisiyle, geçtiğimiz yılın sonundan bu yana gelişmekte olan ülke varlıklarına sermaye girişleri devam ediyor. Özellikle de Fransa seçimlerinin ilk tur sonuçlarının piyasalar tarafından olumlu karşılanmasının da desteği ile bu eğilim ileri taşınırken, MSCI GOÜ Endeksi yukarı yönlü hareket ile son bir yılın en yüksek seviyelerine yöneldi.

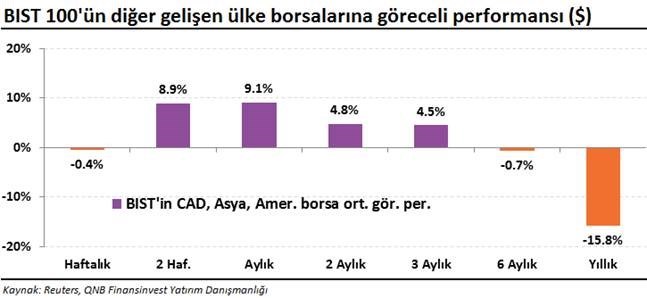

Gelişmekte olan ülke borsalarının getirilerinin ortalamalarına göre yaptığımız hesaplamaya göre, TL bazında BIST 100 Endeksi referandum sonrası %3, dolar bazında ise %9 oranında görece olumlu performans sergilemiştir.

Sonuç olarak; gelişmekte olan ülke varlıklarında devam eden risk alma iştahının önümüzdeki dönemde devam edip etmeyeceği, TL ve TL varlıkların seyri açısından önemli olacak. Geçtiğimiz yılın sonundan bu yana yüksek risk alma iştahı ile yukarı yönlü trendde hareket eden gelişmekte olan ülke piyasalarında bu olumlu performans nedeniyle bu yıl “Sell in May and go away” eğiliminin gerçekleşme ihtimali bulunuyor. Dolayısıyla da bu yaklaşımla Fed’in Haziran ayına dair faiz artırım beklentilerinin de etkisiyle yatırım fonlarının bu ay pozisyonlarını kapama eğilimi ile kârlarını realize etmesine karşı temkinli olunmalı. Olası bu durumda gelişmekte olan ülke varlıklarının üzerinde performans göstermesi nedeniyle TL ve TL varlıklarda ek satış baskısı görülebilir.