Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

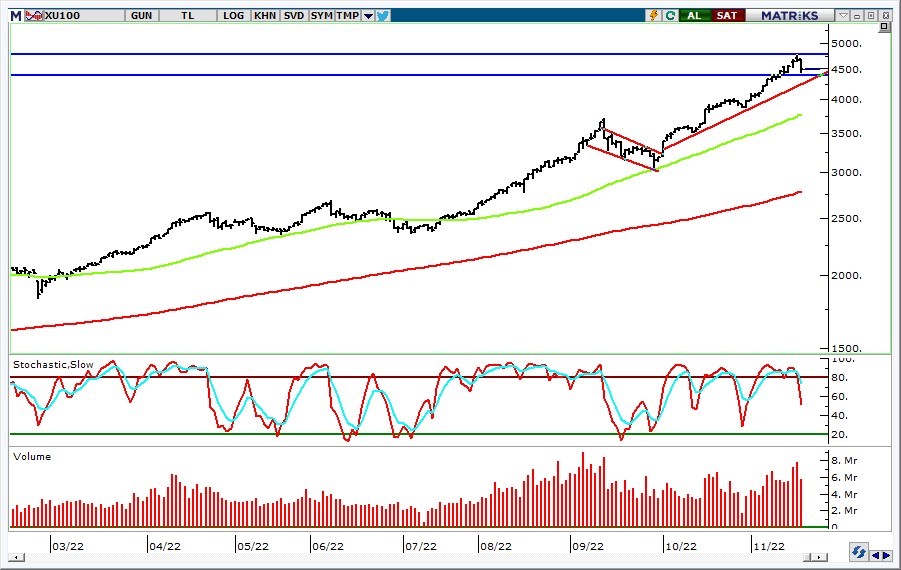

Yaklaşık 1,5 aydır yükselen trendde hareket eden BIST 100 Endeksi düne kadar yaklaşık olarak %48 oranında yükseliş göstermişti. Endeks dün uzun aranın ardından kâr satışları ile karşılaştı ve günü %3,5 oranında düşüşle 4507 seviyesinde tamamladı. Endekste son haftalardaki yükseliş ve rekor tazeleme eğilimi düzeltme hareketi gerçekleşmeden yaşandığından bu aşamada kâr satışlarının gelmesini normal karşılıyoruz. Teknik olarak; 4428 destek olup, endeksin bu seviyenin üzerinde kalabilmesi kısa vadeli görümümü ve yeniden yukarı tepki açısından önemli. 4571 ve 4684 direnç seviyeleri haline geldi. Gün içerisinde ara ara düzeltme hareketi ile olası bir şekilde gelebilecek kâr satışlarına karşı temkinli olunmalı görüşündeyiz. 4428’in aşağı kırılması halinde satış baskısı artabileceğinden bu seviye trade pozisyonları için yakından izlenebilir.

Fed’in bu akşam açıklayacağı toplantı kararları haftanın geri kalanına damgasını vuracak. Enflasyon ile mücadele konusundan kararlı bir tutum sergileyen ve sıkı para politikası adımlarına devam eden Fed’in, bu akşam 75 baz puanlık faiz artırımına gitmesi bekleniyor. Buna paralel politika faizi %3,75-%4,00 aralığına yükseliyor olacak. Fed’in bu yöndeki kararının piyasaların beklentiler dâhilinde olduğunu söyleyebiliriz. Ancak beklentilerin çoğunluğunu oluşturmasa da sürpriz bir şekilde Fed’in 50 baz puanlık faiz artırımına gitmesi ve/veya söylemlerini yumuşatması küresel risk iştahında artışa ve borsalarda yükselişin devamına neden olabilir. Fed’in önümüzdeki dönem için sıkı para politikasının devamına yönelik kullanacağı ton önemli olacak. Öte yandan son dönemde yabancı katılımının geçmiş dönemlere göre sınırlı olmasına bağlı olarak BIST daha çok kendi dinamiklerine bağlı hareket ediyor. Ancak Fed’in toplantısı önemli olduğundan yurtiçi piyasalar üzerinde de etkili olacaktır. BIST 100 Endeksi’nde yükselen trendde hareket devam ediyor. 4015 olan bir önceki zirvenin aşılması ile bu seviye destek haline geldi. 4015’in üzerinde kısa vadeli görünüm güçlü kalmaya devam edecek. 4100 ise tarihi zirve hedef direnç olarak takip edilebilir. 4100’ün aşılması yükselişin devamı aşçısından öne çıkıyor.

Majör merkez bankalarından para politikasının devamına yönelik sıkılaştırma yanlısı açıklamalar ve geçtiğimiz hafta ülke tahvil faizlerinde yaşanan yükseliş küresel borsalarda satışları beraberinde getirdi. ABD borsaları son 1,5 aylık süreçte alçalan kanalda zayıf bir seyir izliyor. Bu süre zarfında S&P 500 Endeksi %16 oranında düşüş gösterdi. S&P 500 Endeksi Cuma günü 3636 olan bir önceki dip seviyenin altına geri çekildi.

Bu akşam toplantı kararlarını açıklayacak olan Fed’den 75 baz puanlık faiz artırımı bekleniyor. Buna paralel politika faiz oranı aralığı %3-%3,25’e yükseliyor olacak. Ağırlık beklentileri oluşturmasa da 100 baz puanlık artırımın da tahminlerin arasında yer aldığını belirtelim. Fed’den 75 baz puanlık olası faiz artırımı geçtiğimiz haftadan bu yana küresel borsalar tarafında satış baskısı şeklinde fiyatlanıyor. Fed’in 75 baz puanlık artırımı piyasalar tarafında sürpriz olmayacağından; beklentilerin ötesinde şahin mesajlar verilmediği sürece kararlar sonrasında küresel risk iştahında toparlanma görebiliriz. Bu durumda küresel borsalar yukarı tepki gösterebilir.

BIST 100 Endeksi ise volatil seyrine devam ediyor. 3149 seviyesine kadar geri çekilen endeks 3277 direnci civarında kapanış gerçekleştirdi. Aşağı yönlü trendde seyir izleyen bazı banka hisseleri dün günler sonrasında yukarı tepki gösterdi. Bankacılık endeksinde toparlanmanın devamı endekste genele yayılacak şekilde iyimserliğin yeniden oluşması için önemli. Banka hisselerinin bugün de yukarı tepki göstermesi halinde endekste yükselişin devamını görebiliriz. 3277’nin üzerinde 3318 ve 3400 hedef direnç seviyelerine doğru yükseliş gösterebilir. 3199 ara, 3149 ana destekler olup, endeksin 3149’un üzerinde kalabilmesi önemli.

ABD enflasyon verileri öne çıkıyor

ABD’de bugün açıklanacak olan enflasyon verileri küresel piyasalarda hareketliliğe neden olacaktır. Ağustos ayında manşet yıllık enflasyonun %8,5’ten %8,1’e gerilemesi, çekirdek enflasyonun ise %5,9’dan %6,1’e yükselmesi bekleniyor. Manşet enflasyonda geri çekilmesi beklentisi öne çıksa da, çekirdek enflasyonun seyrinin daha yakından takip edileceğini belirtelim. Fed daha önce yaptığı açıklamada Eylül ayı toplantısı için 50 veya 75 baz puanlık faiz artırımına enflasyon verisini gördükten sonra karar vereceğinin mesajını vermişti. Her ne kadar 75 baz puanlık faiz artırımı piyasa oyuncularının tahminleri dahilinde olsa da, enflasyon verilerinin beklentilerinin altında kalması Fed’e dair endişelerin azalmasını sağlayabilir. Olası bu durumda küresel risk iştahında artış ve borsalarda yukarı yönlü seyrin devamını görebiliriz.

BIST 100 Endeksi ise banka hisselerindeki ralli hareketi ile iki aylık süreçte yükselen trendde seyir izliyor. Endekste 3700’ün üzerinde 3760 direnç seviyesine doğru yükselişin devamını görebiliriz. 3543 desteğinin üzerinde ise kısa vadeli yön yukarı görünüyor.

ABD’de Temmuz ayında yıllık manşet enflasyon %9,1’den %8,5’e geriledi. Çekirdek enflasyon yıllık bazda %5,9 seviyesinde sabit kaldı. Verilerin beklentilerin altında kalması Fed’in parasal sıkılaştırma adımlarına dair tonunu yükseltmemesi açısından olumlu algılandı. Fed’in Eylül ayına dair toplantısında 75 baz puanlık faiz artırım ihtimali %68’den %32 seviyesine geriledi. Fed son toplantısında ABD’de harcama ve üretimin yumuşadığını ifade ederken, faiz artış hızının bir noktada yavaşlayacağına işaret etmişti. Dolayısıyla da önümüzdeki dönemde ABD’de açıklanacak olan ekonomik verilerin seyri Fed’in para politikasında sıkılaştırma adımlarının dozunu ayarlaması açısından önemli. Fed Bu gelişmeler paralel küresel risk iştahının arttığını söyleyebiliriz. Dolayısıyla da yurtdışı borsalarda genel görünüm pozitif. Yurtiçi hisse senedi piyasalarımıza baktığımızda; endekste genel olumlu görüşümüzü koruyoruz. 2Ç bilanço dönemi devam ederken, endeks destek bulmaya devam edebilir. Öte yandan TR CDS risk primindeki düşüş de TL varlıklara olumlu yansıyabilir.

Teknik olarak; endekste kısa vadeli yükselen trendde görünüm güçlü. 2834 desteğinin kısa vadeli yön yukarı görünüyor. 2800 desteğinin üzerinde ise kısa vadeli görünüm olumlu. Endekste 2880 ve 2900 dirençlerine doğru yükselişin devamını görebiliriz.