Piyasa beklentisi ve bizim beklentimize paralel olarak, TCMB politika faizini %14’te sabit tutmaya karar verdi. Hatırlanacağı üzere, TCMB Eylül-Aralık ’21 arasında politika faizinde toplam da 500 baz puan faiz indirimine gittikten sonra bu sene gerçekleşen 5 toplantıda da faizleri sabit bıraktı.

TCMB enflasyon görünümü ile ilgili değerlendirmesinde bir önceki karar metninde olduğu gibi küresel gelişmelere yer vermiş: “gelişmiş ülke merkez bankalarının para politikası adımlarında ayrışma gözlenmekle birlikte, merkez bankaları destekleyici parasal duruşlarını halen sürdürmektedir” ifadesi “gelişmiş ülke merkez bankalarının para politikası adım ve iletişimlerinde ayrışma artmaktadır” ifadesi ile değiştirilmiş. Tahminimiz bu değişiklik ile TCMB FED’in ECB ve BOJ’a kıyasla çok daha agresif ve proaktif bir şekilde para politikasını sıkılaştırmasına referans yapılmış. Yeni eklenen cümle “finansal piyasalarda artan belirsizliklere yönelik merkez bankaları tarafından geliştirilen yeni destekleyici uygulama ve araçlarla çözüm üretme gayretlerinin arttığı gözlenmektedir.” Bu ifadeleri yorumlamak gerekirse: ECB’nin üye ülkelerin uzun vadeli tahvil faizleri arasındaki farkı azaltmaya yönelik atmayı planladığı ifadeye ve BOJ’un verim eğrisi kontrolü politikası çerçevesinde uzun vadeli faizleri baskılamak amacıyla tahvil alımını çok büyük miktarda arttırmasına referans verildiğini değerlendiriyoruz.

Son 3 karar metninde yer alan TCMB’nin geleceğe yönelik rehberlik etmesini amaçladığı paragraf büyük oranda korunmuş. İfadenin yeni hali ise şu şekilde yer almış: “Fiyat istikrarının sürdürülebilir bir şekilde kurumsallaşması amacıyla TCMB’nin tüm politika araçlarında kalıcı ve güçlendirilmiş liralaşmayı teşvik eden geniş kapsamlı bir politika çerçevesi gözden geçirme süreci devam etmektedir.

Metne yeni eklenen ifade ise şu olmuş: “Değerlendirme süreçleri tamamlanan teminat ve likidite politika adımları para politikası aktarım mekanizmasının etkinliğinin güçlendirilmesi için kullanılmaya devam edilecektir.” Daha önceki metinde teminat ve likidite politika adımlarının gelebileceği vurgulanmıştı.

TCMB’nin son dönemde aktarım mekanizmasına yönelik attığı adımlar ise şunlar olmuştu: TCMB’nin güçlü seyretmeye devam eden talep ve kredi arzı karşısında içinde bulunduğumuz ayda diğer kamu otoriteleri ile beraber (Hazine, BDDK ve SPK) bir çok adım attığını gözlemledik. Türkiye Cumhuriyet Merkez Bankası (TCMB), Türk Lirası cinsi varlıkların teminat sistemindeki ağırlığını artırıcı adımları uygulamaya başladı. TCMB, ayrıca kabaca doğrudan ihracat ve üretimin finansmanı haricinde kalan alanlar hariç kredilerde zorunlu karşılık oranı iki katına çıkardı. Banka, ayrıca, yabancı para mevduata zorunlu karşılığa ilave olarak TL tahvil tesisi zorunluluğu getirdi. Bu kararlara paralel BDDK aldığı karar ile tüketici kredilerinde vadeleri kısaltırken kredi kartlarında ise asgari ödeme miktarını artırdı.

TCMB’nin attığı adımların kredi aktarım mekanizması üzerindeki etkisini kredi hacmi açısından 16 Haziran ile biten hafta itibariyle etkisini tam olarak gözlemleyemiyoruz. Her ne kadar tüketici kredileri faizleri son 2 ayda yaklaşık 3 puan, ticari kredi faizlerinin ise yaklaşık 2 puan yükselse de TL cinsi ticari kredilerde hala güçlü bir devam ediyor. Gene de artış ivmesinin yavaşladığını belirtebiliriz. Tüketici kredi eğilimi ise henüz yavaşlamış olarak gözükmüyor. Önümüzdeki haftalarda da benzer bir durum yaşanırsa, TCMB geçtiğimiz haftalarda attığı adımlara benzer girişimlerde bulunabilir. Faiz arttırmayı tercih etmeyen Merkez Bankası alternatif yöntemler üzerinde kredi aktarım mekanizmasını döngü karşıtı etki yaratmak amacıyla kullanıyor görünüyor. Öte yandan, alınan önlemlerin kabaca üretici ve ihracatçı şirketleri kapsamayı amaçladığını yorumluyoruz.

Karar metninde ilgimizi çeken diğer konu ise güçlenen iç talebe ve artan harcama eğilimine yer verilmemesi oldu. Son kredi kartı verilere göre harcamalardaki artış eğiliminin yeniden uzun yıllar trendinin üzerine çıkmış olabileceğini değerlendiriyoruz. Ayrıca, yılın ikinci yarısında güçlü bir ücret artışı beklentisi oluştuğu ve enflasyonist ortamın harcamaları öne çekilmesine yol açması iç talebin arzu edilenden daha güçlü kalmasına yol açabileceğini değerlendiriyoruz.

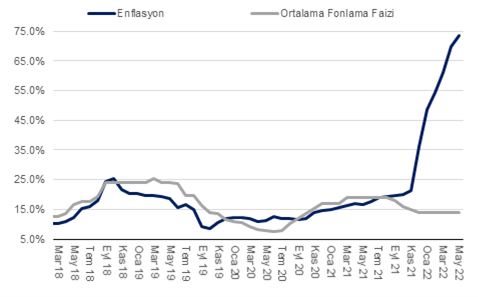

Aylık enflasyonun Haziran’da %6,0, Temmuz’da ise %4.5 civarında gerçekleşmesini beklediğimizden yıllık enflasyonun Haziran’da %80 civarına, Temmuz’da ise %85’e yükselmesini bekliyoruz. Ağustos-Ekim dönemine ise enflasyondaki artış hızı yavaşlasak olsa yıllık enflasyonun zirveyi bulması Ekim ayını bulabilir. Kasım’dan itibaren enflasyon gerileyecek olsa fa 2023’de ortalama enflasyon %50’yi bulabilir. Politika faizin %14’de kalmaya devam ettiğini düşündüğümüzde, negatif reel faiz görünümü belirgin bir şekilde devam ediyor.

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi