ABD/Avrupa Büyüme Görünümü ve Parite Üzerindeki Etkisi

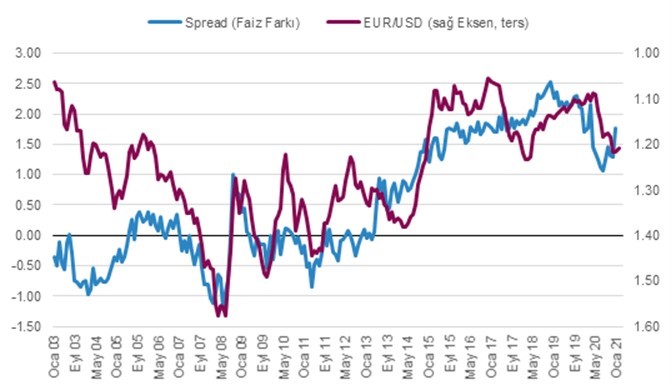

Son dönemde Avrupa’da ABD’de büyüme görünümüne dair Avrupa aleyhine bir miktar ayrışma yaşandı. Sonuç olarak 10 yıllık vadede beklenen/fiyatlanan reel faiz oranı ABD lehine, Almanya aleyhine yükselmiş oldu. Böylece, 1.10’dan 1.22’ye kadar yükselen EUR/USD kurunun yükseliş trendi durma noktasına geldi. Aradaki reel faiz farkının artmaya devam etmesi durumunda, EUR/USD yeniden 1.20 altına gerileyerek bu gelişmeye eşlik edebilir. Tabii, doğal olarak, EUR/USD’nin tek belirleyicisinin reel faiz farkı olmadığını da hatırlatmak da fayda var. Paritenin bizim açımızdan öneminin ise USD’nin değer kaybının genel olarak GOÜ’lere sermaye akışı ve risk iştahı ile olan korelasyonu olarak ifade edebiliriz.

Grafik 1 – EUR/USD Kuru ve ABD-Almanya 10 yıllık tahvil reel faiz farkı (% puan)

Kaynak: FRED, QNBFI

ABD Büyüme Görünümü

ABD ekonomisi 2020’de %3.5 oranında daralırken, 2021’de %5.0 civarı büyümesi bekleniyor. 2021’nin ilk yarısı sonunda ise pandemi öncesi GSYH seviyesinin yakalanabileceği öne sürülüyor. Öte yandan, son dönemde 2021 büyüme görünümüne dair beklentiler olumlu yönde revize ediliyor. 2021’in tamamında %6 civarında bir büyümenin sağlanabileceğini düşünenlerin sayısı artıyor.

Bloomberg’e göre ekonomistler Şubat anketinde 2021 yılının 1. ve 2. Çeyreğine ilişkin yıllıklandırılmış büyüme beklentilerini Ocak ayındaki ankete göre 1.6’şar puan yukarı yönlü revize ederek, sırasıyla %5.6 ve % 6.2 puan olarak belirledi. Hatırlanacağı üzere 2020’nin son çeyreğinde bu büyüme oranı %4.0 idi.

COVİD-19’a karşı alınan sosyal hayatı ve ekonomiyi kısıtlayıcı önlemlere karşı büyüme beklentilerini yukarı yönlü revizyonları ise ABD’de geçmesi beklenen ve 1.5-2.0 trilyon doları bulması beklenen ilave mali destek paketinin geçme ihtimalinin yükselmesi yatıyor.

Öte yandan, aşılama hızında arzu edilen seviyeye ulaşılmasa ve yeni virüs varyantlarının çok daha hızlı yayıldığına dair endişeler giderek artsa yılın 2. yarısında aşılama konusunda ciddi bir mesafe alınacağı beklentisi korunması büyüme beklentilerinin olumlu yönde evirilmesine imkan sağlıyor. Ayrıca, mali destek paketinin önemli bir kısmının aşılama ve sağlık altyapısına desteği amaçlaması bu konuda beklentilerin güçlü kalmasını etkileyen diğer bir faktör.

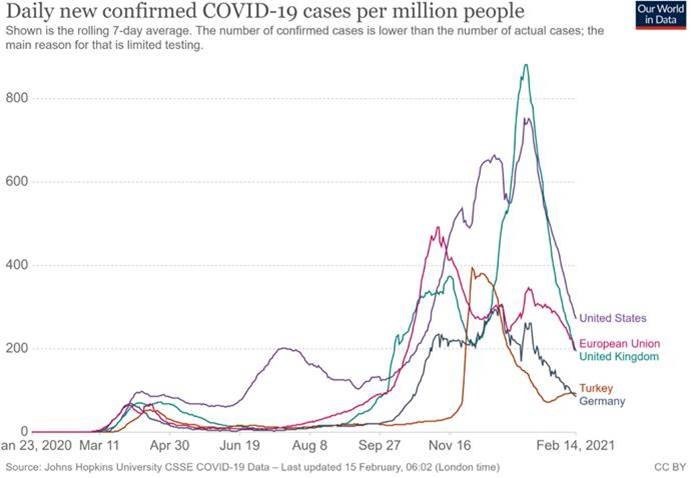

Grafik 2 – Yeni COVİD-19 Vaka Sayısı (milyonda, 7 haftalık hareketli ort., tek doz )

Kaynak: Our World in Data’dan doğrudan alınmıştır.

AB Büyüme Görünümü

ABD’nin tersine Avrupa’da büyüme beklentileri bir miktar aşağı yönlü revize ediliyor. Sebebi ise aşılama konusunda Avrupa’nın çok daha yavaş performansı ve COVİD-19’a karşı Avrupa’da alınan önlemlerin daha katı olması önemli etkenler. Öte yandan, Avrupa’da şimdiye kadar onaylanan mali harcama paketleri hem ölçek olarak daha sınırlı hem de harcamalar daha uzun vadede devreye girecekler. Şu aşamada AB’nin ancak 2022 ortalarına doğru, diğer bir değişle ABD’den yaklaşık 1 sene sonra COVİD-19 önceki ekonomik aktivite seviyesini yakalaması bekleniyor.

AB büyüme görünümü açısından olumlu etki ise başta Çin ve ABD olmak üzere küresel talebin güçlü seyretmesi yaratıyor. ABD’de kısa vadede uygulanan gevşek para ve maliye politikası tüketici harcamalarını güçlü tutarken, Çin başta olmak üzere Asya’da ise genel olarak güçlü yatırım döngüsü devam edecek gibi duruyor. Dolayısıyla, her iki bölgeden gelecek talep AB’de imalat sanayindeki güçlü toparlanmanın 2021’de devamını sağlayacaktır. Ayrıca, Avrupa’nın güneyi için turizmdeki toparlanma beklentisi de büyümenin ana mihenk taşlarından biri olacaktır.

Gene de, AB Komisyonu 12 Şubat’ta AB için 2021 büyüme beklentisini %4.1’ten %3.7’e revize etti. Bunda 2020 ekonomik daralmanın daha önce %7.4 beklenirken %6.3 gerçekleşmesin de etkisi vardı. Öte yandan, AB ABD’nin aksine 2021 için ilave bir mali paket ilan etmedi. Ayrıca, daha önce kararı olan 750 milyar Euro’luk paketin ise nasıl kullandırılacağına dair kesin bir sonuç henüz alınmadı. Ayrıca, AB ülkelerinde genel olarak ABD’ye kıyasla daha katı COVİD önlemleri alınıyor. Keza, AB önceki yılın son çeyreğinde %0.5 daralırken, ekonomide daralma yeni yılın ilk çeyreğinde de devam edecek gibi görünüyor.

Almanya geçtiğimiz hafta vaka sayılarındaki hızlı azalışa rağmen COVİD-19’a karşı katı kısıtlama uygulamasını 7 Mart’a kadar uzattı. Hatta, yeni varyantların yayılmasını engellemek adına sınır kapılarındaki önlemleri arttırdı. Daha önce yeni vaka sayısını milyonda 50’ye düşürülmesini ekonomiyi yeniden açmak için bir sınır olarak belirlenmişken bu oran 35’e revize edildi. Bu kararın daha hızlı yayıldığını düşünülen yeni varyant riski dolayısıyla alındığı belirtildi.

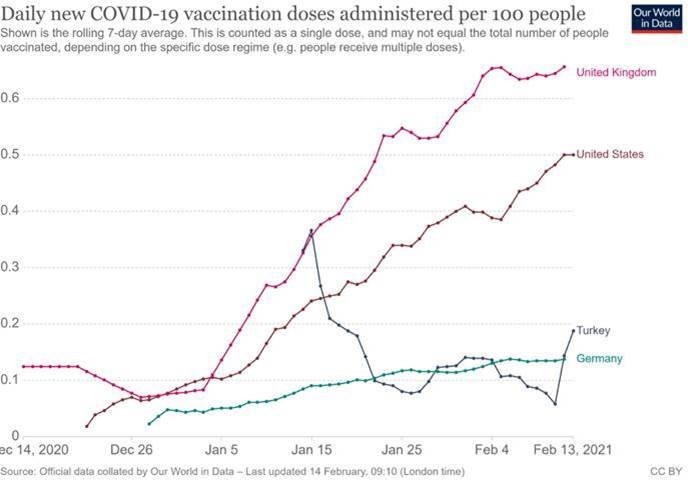

Grafik 3 – Günlük Yeni COVİD-19 Aşılama Sayısı (yüz kişide, 7 haftalık hareketli ort., tek doz )

Kaynak: Our World in Data’dan doğrudan alınmıştır.

Çin ve Doğu Asya Büyüme Görünümü

IMF Çin’in 2020’de %2.3 büyüdükten sonra 2021’de %8.1 büyümesini bekliyor. IMF 2021 yılına ait olan büyüme beklentisini Ocak’ta 0.3 puan ile yukarı revize etmişti. Çin’de 2021’de büyümenin motorunun özellikle tüketim harcamalarında (özellikle hizmet) olması bekleniyor.

Keza, tüketim harcamaların 2020’nin tamamında %3.0 daralmıştı. Buna karşın sanayi üretimi %2.3 artış göstermişti. Öte yandan, Çin’in ihracatı 2020’de şaşırtıcı şekilde güçlü kalarak %4 artış göstermişti. Çin’in bu kadar güçlü büyüme performansı göstermesinde ise COVİD-19’un yayılmasını çok hızlı durdurması ve kontrol altına alması etkili oldu. Çin ekonomisindeki hızlı toparlama, ABD tüketim harcamaları ile beraber emtia fiyatlarını son dönemde destekleyen en önemli faktördü.

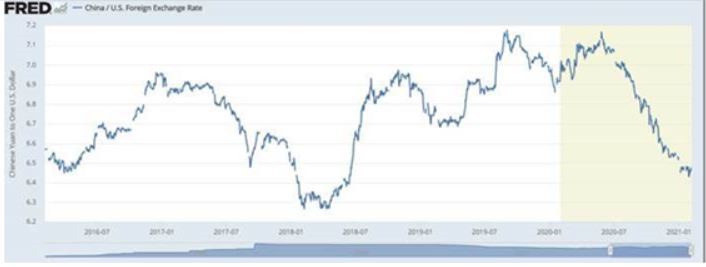

Çin’in dünyanın kalanına göre daha güçlü ekonomik performansı ise Çin para birimi Renminbi’nin USD karşında %10 değerlenmesi oldu. Ayrıca, Çin’de para ve maliye politikası Avrupa ve ABD’ye kıyasla çok daha sıkı tutulmaya devam ediliyor. Dolayısıyla, Çin’in gerektiğinde ekonomiyi desteklemek adına yeteri kadar elinde imkan mevcut görünüyor.

Grafik 4 – USD/CNY

| Kaynak: Our World in Data’dan doğrudan alınmıştır. |

Diğer Gelişmekte olan Ülkeler Görünümü

Küresel ekonomideki toparlanmaya ve ekonomilerin yeniden açılacağı beklentisi ile beraber Gelişmekte olan Ülkelerin de ekonomilerin 2021’de nispeten hızlı toparlanmaları bekleniyor. Ancak, her GOÜ aynı hızda toparlaması beklenmiyor.

Örneğin Hindistan’ın 2020’de %8 daraldıktan sonra 2021’de %11.5 büyümesi beklenirken, Latin Amerika ekonomilerinin 2020’de %7.4 daraldıktan sonra 2021’de ancak %4.1 büyümeleri bekleniyor. ASEAN ülkeleri ise 2020’de nispeten sınırlı %3.7 daraldıktan sonra 2021 ve 2022’de sırasıyla %5.2 ve %6.0 büyümeleri bekleniyor.

Beklentilerde dikkat çeken unsur emtia fiyatlarındaki hızlı toparlamaya rağmen, emtia ihracatçısı ülkelerin 2021 ve 2022’de nispeten yavaş bir hızda büyüyecekleri beklentisi.

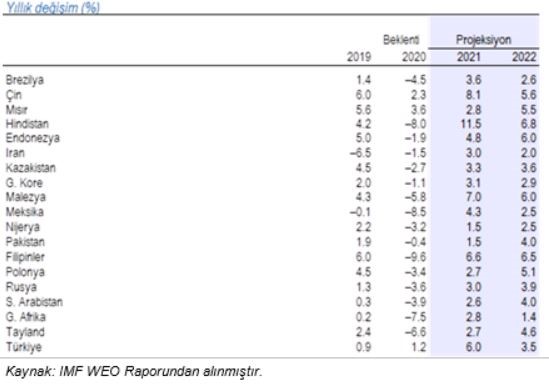

Grafik 5 – IMF Küresel Büyüme Görünümü Raporu Ocak Güncellemesi