ABD Endeksleri FOMC toplantısının ardından günü sert değer kayıplarıyla tamamladı. ABD Merkez Bankası Fed, yılın son toplantısında beklentilere paralel 25 baz puanlık faiz indirimi açıkladı. Gelecek yıla dair enflasyon beklentilerinin yukarı yönlü revize edilmesine paralel olarak faiz indirim beklentilerinin zayıflaması ve nötr faiz oranının %3 seviyesine yükseltilmesi hisse senedi endeksleri üzerinde baskı kurdu. Toplantının ardından şahin açıklamalarda bulunan Powell, enflasyon risklerinin ve belirsizliğin yüksek olduğunu, istihdam piyasasının güçlü seyrettiğini ve faiz indirimleri için daha temkinli davranacaklarını açıkladı. S&P 500 Endeksi %2,95, Nasdaq %3,56, Dow Jones %2,58 değer kayıplarıyla günü tamamladı. Tüm sektörlerin günü değer kayıplarıyla sonlandırdığı S&P 500 Endeksi’nde isteğe bağlı tüketim %4,74, gayrimenkul %,397, telekomünikasyon %3,16, finans %3,03 değer kayıplarıyla en sert değer kaybı yaşayan sektörler oldular. Bugün ABD 3. çeyrek büyüme verisi ile haftalık işsizlik başvuruları öne çıkıyor. Asya borsaları negatif fiyatlanırken, Japonya Merkez Bankası faiz oranını beklentilere paralel %0,25 seviyesinde sabit tuttu. Avrupa endekslerinin güne negatif başlangıç yapması bekleniyor.

Piyasalarda dün

S&P 500

5.872,17

%-2,95

Dow Jones

42.326,87

%-2,58

Nasdaq

19.392,69

%-3,56

Euro Stoxx 50

4.957,75

%0,31

EURO/USD

1.08375

%0.06

EURO/USD

3119.03

%1.1

HAM PETROL

69.12

%-0.85

ABD 10 YIL TAHVİL FAİZİ

4.191

%-0.85

Günün Ajandası

Saat

Bölge

Veri

Dönem

Beklenti

Önceki

12:00

Euro Bölgesi

Cari İşlemler Dengesi(Euro)

Ekim

33.5 mlr

37.0 mlr

15:00

İngiltere

BoE Gösterge Faiz Oranı

Aralık

%4.75

%4.75

15:00

İngiltere

BoE Faizin Değiştirilmemesi Yönünde Oy Kullanan

Aralık

1.1

15:00

İngiltere

BoE Faizin Düşürülmesi Yönünde Oy Kullanan

Aralık

8.8

15:00

İngiltere

BoE Faizin Artırılması Yönünde Oy Kullanan

Aralık

0.0

16:30

ABD

GSYH(Final)

3.Çeyrek

%2.9

%2.8

16:30

ABD

PCE

3.Çeyrek

%1.5

%1.5

16:30

ABD

Çekirdek PCE

3.Çeyrek

%2.1

%2.1

16:30

ABD

Zincir Ağırlıklı Fiyatlar

3.Çeyrek

%1.9

%1.9

16:30

ABD

Kişisel Tüketim Harcamaları

3.Çeyrek

%3.5

%3.5

18:00

ABD

İkinci El Konut Satışları

Kasım

4.06mln

3.96mln

18:00

ABD

İkinci El Konut Ortalama Fiyatı($)

Kasım

-

407.200

18:00

ABD

İkinci El Konut Stok/Satış(Ay)

Kasım

-

4.2

18:00

ABD

İkinci El Konut Satışları(Aylık)

Kasım

%2.5

%3.4

18:00

ABD

İkinci El Konut Ortalama Fiyatı(Yıllık)

Kasım

-

%4.0

ABD Piyasalarında Öne Çıkan Haberler

Tesla (TSLA) hisseleri, Donald Trump’ın Başkan seçilmesinden bu yana takip edilen %80’in primlenmenin ardından %8,28 değer kaybıyla günü tamamladı.

Rivian (RIVN) hisseleri, Baird analistlerinin “endeks üzeri getiri” notunu “nötr” seviyesine düşürmesiyle %11,16 değer kaybıyla işlem gördü.

General Mills (GIS) hisseleri, 2025 yılına faaliyet geliri ile kar beklentilerinin aşağı yönlü revize edilmesiyle %3,06 değer kaybetti.

Jabil (JBL) hisseleri, beklenti üzerinde açıklanan finansalların ve 2025 yılı beklentilerinin yukarı yönlü revize edilmesinni ardından %7,26 primli işlem gördü.

Heico (HEI) hisseleri, yıllık bazda %8,2 ciro büyümesinin beklentilerin altında kalmasıyla %8,68 değer kaybetti.

Avrupa Piyasalarında Öne Çıkan Haberler

Infineon (IFX) hisseleri, %2,15 değer kazanımıyla EuroStoxx50 Endeksi’nin en iyi performansını gösterdi.

Pernod Ricard (RI) hisseleri, %3,01 değer kaybıyla EuroStoxx50 Endeksi’nin en zayıf performansını gösterdi.

Global Piyasalarda Teknik Görünüm S&P 500

S&P 500 Endeksi geçtiğimiz günü 5.872 seviyesinde %2.95 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 6.081 seviyesi karşımıza çıkarken bu seviyenin üzerinde 6.148 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 5.853 ve 5.684 destekleri takip edilmelidir.

DOW JONES

Dow Jones Endeksi için günlük değişim %2.58 düşüşle gerçekleşmiş oldu. Kısa vadede negatif görünüm mevcuttur. Son kapanışla birlikte 43.134 desteği kalıcı olamadı ve aşağı yönlü kırıldı. Gün itibarıyla yeni destek olarak 42.185 seviyesi takip ediliyor, ikinci destek seviyesi ise 40.999 oldu. Direnç seviyeleri için ise 43.805-44.270 takip edilecektir.

NASDAQ

Nasdaq Endeksi geçtiğimiz günü 19.392 seviyesinde %3.56 düşüşle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 20.139 seviyesi karşımıza çıkarken bu seviyenin üzerinde 20.407 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 19.326 ve 18.700 destekleri takip edilmelidir.

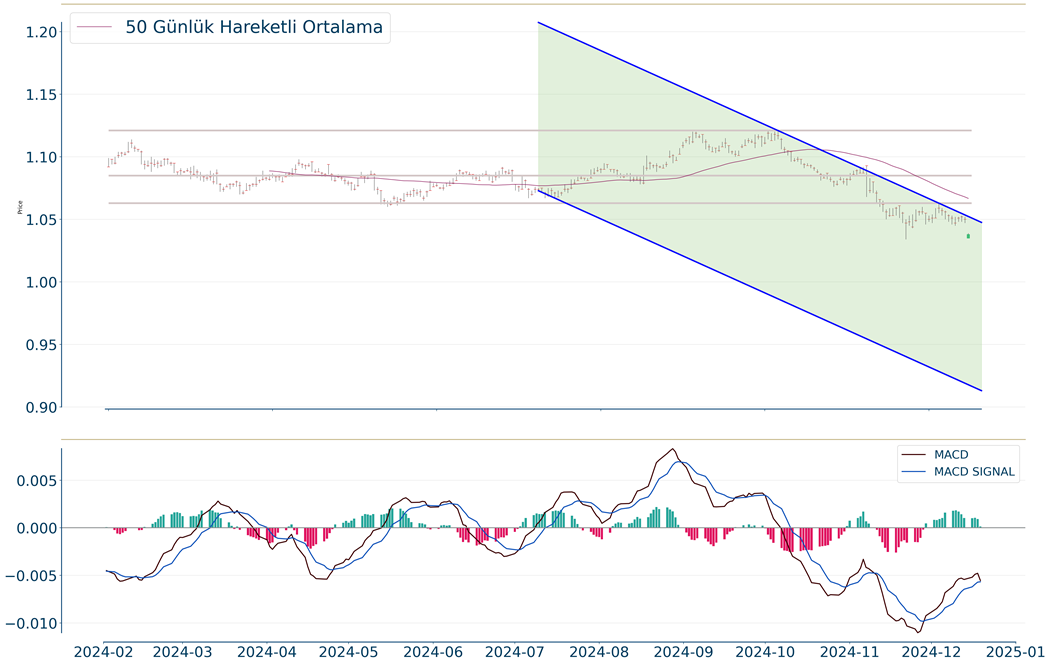

EUR/USD

Geçtiğimiz günü %1.09 düşüşle tamamladı. EUR/USD 20 günlük hareketli ortalamasının altında kapanış gerçekleştirdi.20-50-200 günlük hareketli ortalamalar 1,051,1,067,1,083 olarak sıralanabilir. Son kapanışla birlikte 1,042 desteği kalıcı olamadı ve aşağı yönlü kırıldı. Gün itibarıyla yeni destek olarak 1,03 seviyesi takip ediliyor, ikinci destek seviyesi ise 1,015 oldu. Direnç seviyeleri için ise 1,059-1,065 takip edilecektir.

ALTIN ONS

Ons Altın haftalık bakıldığında %2.44 aşağıda, aylık bakıldığında ise %0.99 aşağıda seyrederken güncel olarak 2.621 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgileri sat konumunda, sıfır çizgisinin altında hareket ediyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 2.676 ve 2.698 dirençleri ve 2.594 ve 2.550 destekleri izlenebilir.

Yukarıda yapılan hiçbir yorum ve bilginin bütünlüğü, doğruluğu ve değişmeyeceği garanti edilemez. Burada yer alan bilgiler genel nitelikte olup yatırım danışmanlığı hizmeti kapsamında sunulmamaktadır. İfade edilen görüşler hiçbir şekilde ve surette alış veya satış teklifi olarak değerlendirilmemelidir. Bu bilgilerin ticari amaçlı işlemlerde kullanılmasından dolayı doğabilecek zararlardan QNB YATIRIM MENKUL DEĞERLER A.Ş. (QNB INVEST) hiçbir şekilde sorumluluk kabul etmez. QNB INVEST yorumda adi geçebilecek şirket veya şirketlerin menkul kıymetlerini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmetleri verebilir. QNB INVEST bu mesajın içerdiği bilgilerin doğruluğu veya eksiksiz olduğu konusunda herhangi bir garanti vermemektedir. Bu nedenle bu bilgilerin ne şekilde olursa olsun içeriğinden, iletilmesinden, alınmasından ve saklanmasından sorumlu değildir. Bu mesajdaki görüşler yalnızca gönderen kişiye aittir ve QNB INVEST’in görüşlerini yansıtmayabilir. Burada yer alan bilgilerin tümü veya bir kısmı QNB Invest’in yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilerle paylaşılamaz.